Tamaño y Participación del Mercado de Lectores de Tarjetas Inteligentes para Atención Médica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

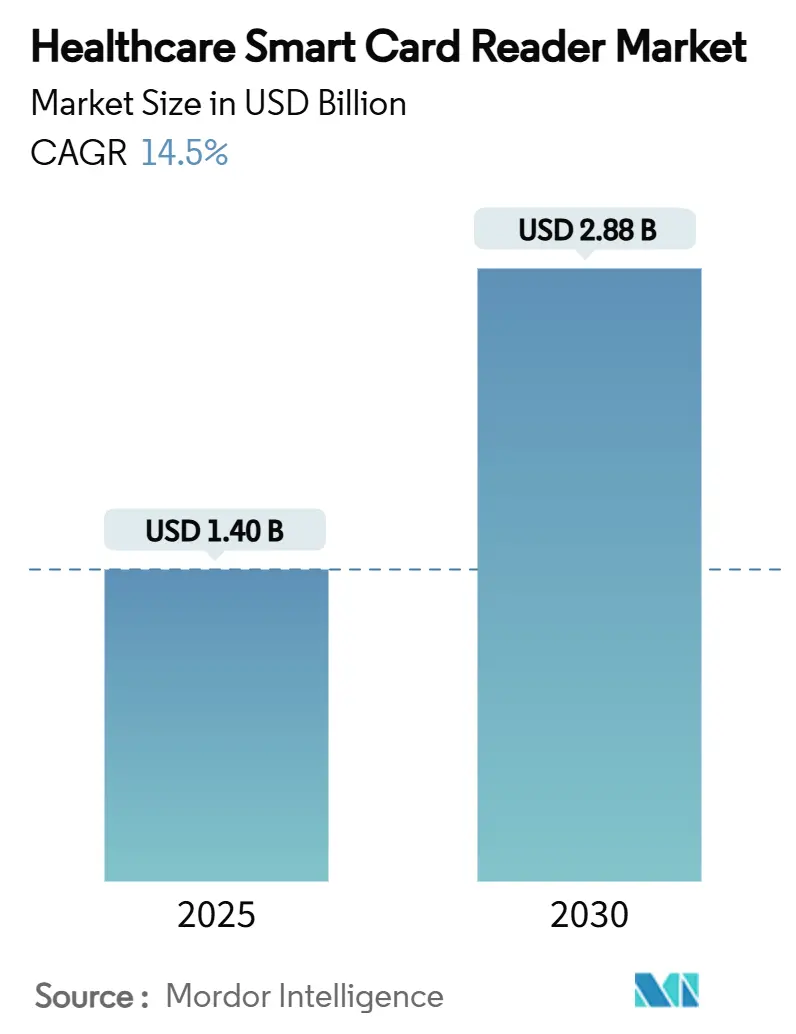

| Tamaño del Mercado (2025) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.50% CAGR |

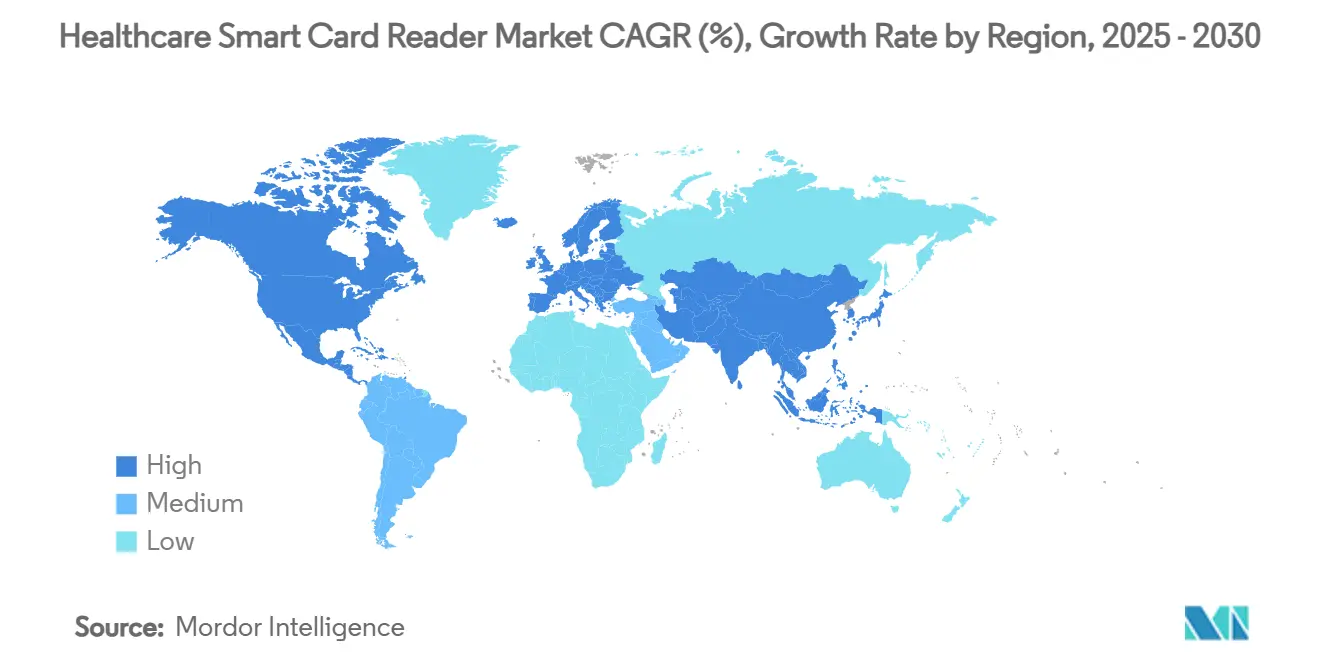

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lectores de Tarjetas Inteligentes para Atención Médica por Mordor Intelligence

El tamaño del mercado global de lectores de tarjetas inteligentes para atención médica se sitúa en USD 1,40 mil millones en 2025 y se proyecta que alcance USD 2,88 mil millones para 2030, avanzando a una CAGR del 14,50% durante el período de pronóstico. La implementación obligatoria de tarjetas de salud electrónica, el aumento de las sanciones por violaciones de datos y los estándares de higiene post-COVID en conjunto sustentan esta trayectoria de dos dígitos. América del Norte mantiene la mayor presencia regional porque el cumplimiento de HIPAA y los maduros ecosistemas de tecnología de la información en salud han normalizado la autenticación multifactor. La tecnología sin contacto lidera la combinación de productos a medida que los hospitales incorporan salvaguardas de control de infecciones en sus políticas de adquisición, mientras que los lectores de doble interfaz escalan rápidamente gracias a la promesa de flexibilidad en la implementación híbrida. El impulso de las aplicaciones se está desplazando hacia el seguimiento de activos e inventarios a medida que los administradores cuantifican las ganancias de eficiencia de los flujos de trabajo habilitados por RFID. La consolidación entre proveedores de lectores y especialistas en gestión de identidades se está acelerando, lo que refleja un giro estratégico hacia soluciones integrales que abarcan hardware, middleware y soporte de cumplimiento.

Conclusiones Clave del Informe

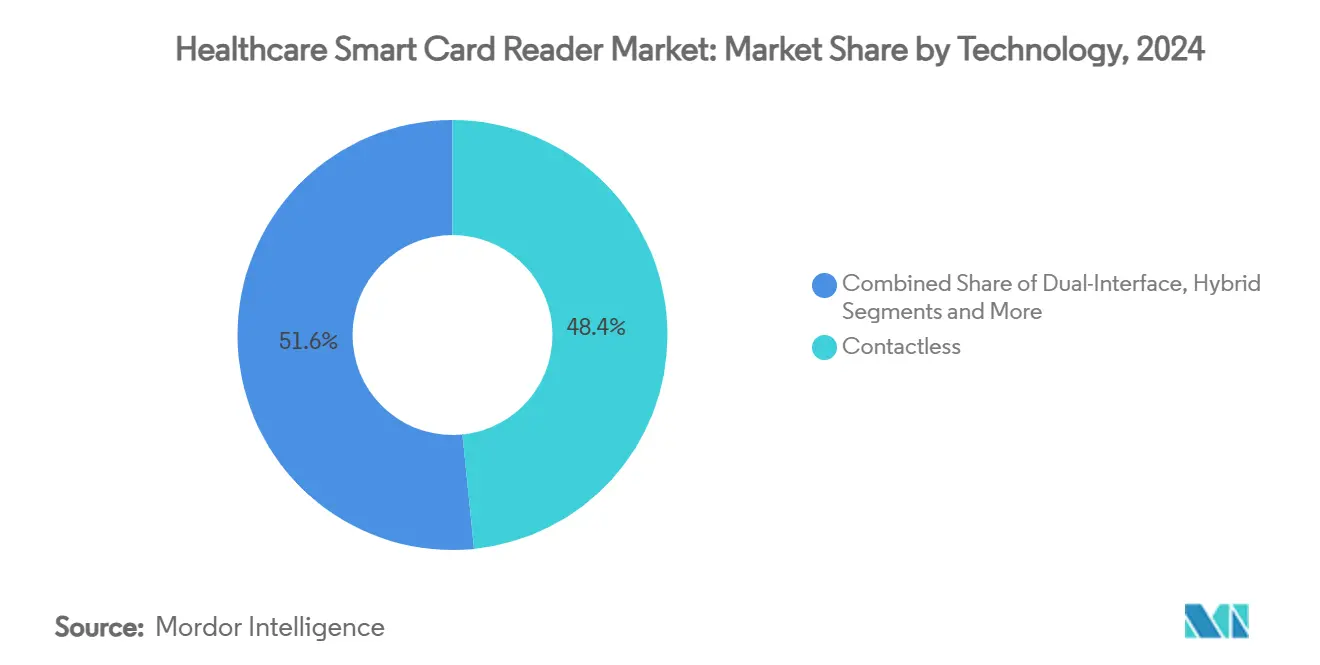

- Por tecnología, los lectores sin contacto representaron el 48,4% de la participación en ingresos en 2024, mientras que se prevé que las unidades de doble interfaz registren la CAGR más rápida del 13,40% hasta 2030.

- Por aplicación, la identificación y autenticación de pacientes lideró con una participación del 51,6% en 2024; el seguimiento de activos e inventarios está en camino de alcanzar una CAGR del 18,20% hasta 2030.

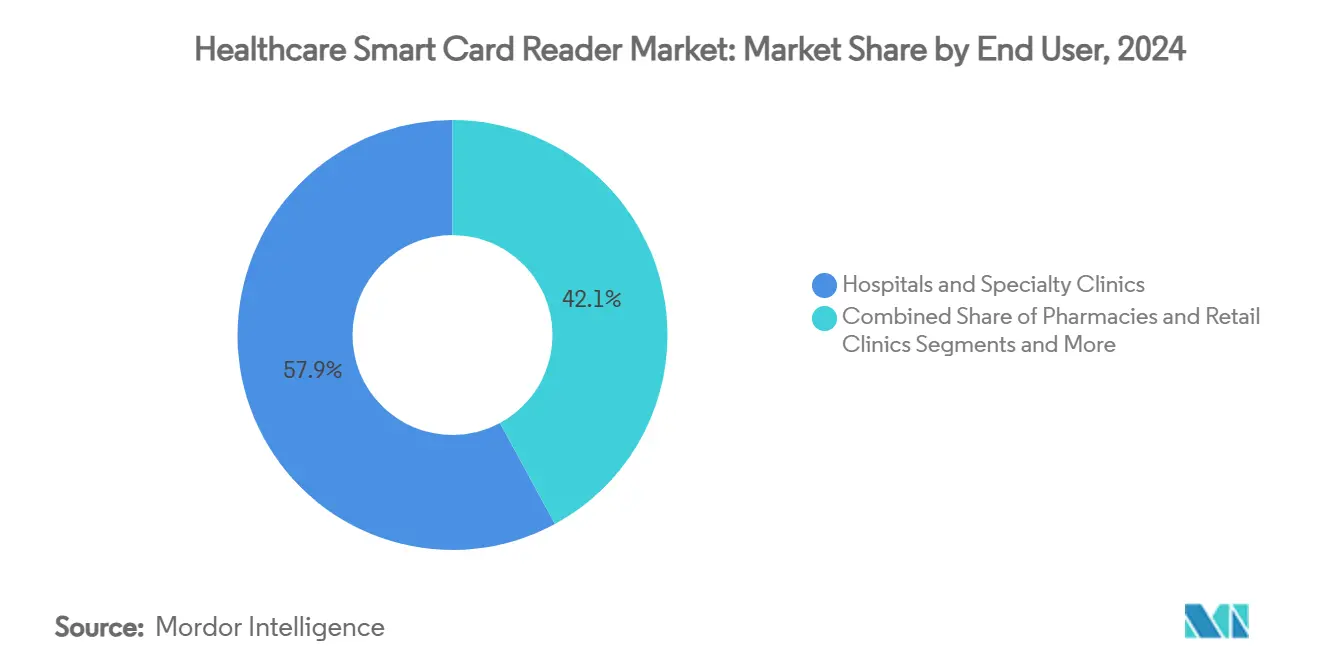

- Por usuario final, los hospitales y clínicas especializadas representaron el 57,9% del tamaño del mercado de lectores de tarjetas inteligentes para atención médica en 2024, mientras que se espera que los centros quirúrgicos ambulatorios registren la CAGR más sólida del 14,70% durante el período de perspectiva.

- Por región, América del Norte mantuvo el 37,8% de la participación del mercado de lectores de tarjetas inteligentes para atención médica en 2024; se proyecta que Asia-Pacífico se expanda a una CAGR del 12,60% hasta 2030.

Tendencias e Información del Mercado Global de Lectores de Tarjetas Inteligentes para Atención Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementaciones obligatorias de tarjetas inteligentes de salud electrónica | +3.20% | UE, Japón, Canadá; expansión global | Mediano plazo (2-4 años) |

| Aumento de las multas por violaciones de datos | +2.80% | América del Norte, UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso post-COVID hacia la tecnología sin contacto por higiene | +2.10% | Global | Corto plazo (≤ 2 años) |

| Integraciones de HCE y SSO | +2.40% | Núcleo en América del Norte; UE y Asia-Pacífico en crecimiento | Mediano plazo (2-4 años) |

| Seguimiento de activos con NFC/tarjeta inteligente híbrida | +1.90% | Núcleo en Asia-Pacífico; Oriente Medio y África emergentes | Largo plazo (≥ 4 años) |

| Miniaturización de lectores para dispositivos portátiles | +1.10% | Global; adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementaciones Obligatorias de Tarjetas Inteligentes de Salud Electrónica

Los esquemas de tarjetas de salud vinculadas a la identificación nacional están reformando la infraestructura de autenticación, consolidando ciclos de demanda predecibles a varios años. La elektronische Gesundheitskarte de Alemania ahora respalda más de 80 millones de interacciones de pacientes anualmente.[1]Ministerio Federal de Salud, "La tarjeta de salud electrónica (eGK)," bundesgesundheitsministerium.de Japón hizo obligatoria la vinculación de la Tarjeta My Number al seguro médico en diciembre de 2024, lo que amplió instantáneamente la base instalada direccionable para lectores compatibles. La demanda secundaria se está extendiendo a farmacias y unidades de atención de emergencia que deben interconectarse con las redes telemáticas gubernamentales. Los proveedores de atención médica que adoptan lectores de forma temprana se posicionan para cumplir con futuros mandatos en economías emergentes donde se están configurando marcos similares. Por lo tanto, las hojas de ruta de los proveedores priorizan la certificación frente a los estándares soberanos en evolución para asegurar la continuidad de los ingresos transfronterizos.

Aumento de las Multas por Violaciones de Datos

Los costos promedio de las violaciones en el sector de la salud alcanzaron USD 10 millones en 2024, amplificando el retorno sobre la inversión de la autenticación sólida. La Autoridad de Protección de Datos de los Países Bajos impuso una multa de EUR 750.000 (USD 863.475) por el manejo inadecuado de datos biométricos, lo que subraya la intención de los reguladores de penalizar las deficiencias en la gestión de identidades. Los lectores de tarjetas inteligentes satisfacen los requisitos multifactor de HIPAA y el RGPD sin almacenar datos sensibles localmente. Los hospitales con grandes bases de datos de pacientes modelan el costo comparativo de la remediación de violaciones frente a la implementación de lectores y encuentran que esta última es más convincente. Por lo tanto, la demanda se inclina hacia lectores con procesadores criptográficos integrados que garantizan protección ante estatutos de privacidad más estrictos.

Impulso Post-COVID hacia la Higiene

Las tarjetas sin contacto representaron el 92% de todos los envíos de tarjetas de pago en 2024, un cambio de comportamiento que se extiende hacia los sistemas de acceso en atención médica. Los comités de control de infecciones ahora clasifican la autenticación sin contacto como una especificación básica para los nuevos dispositivos. Los lectores habilitados con NFC permiten a los médicos registrarse sin tocar superficies, reduciendo el riesgo de contaminación en zonas estériles. Los modelos de doble interfaz que alternan entre modos de contacto y sin contacto ganan mayor tracción porque garantizan la protección de las decisiones de infraestructura. Los proveedores de lectores se diferencian por el rango de detección de proximidad, la capacidad de actualización del firmware y las carcasas de fácil limpieza que resisten los productos químicos desinfectantes.

Integraciones de HCE y SSO

Más de 2.300 instalaciones en los Estados Unidos han implementado el inicio de sesión único vinculado a tarjetas inteligentes, reduciendo los eventos de inicio de sesión diarios que anteriormente superaban los 70 por médico.[2]Sage Journals, "Aprovechamiento de la Gestión de Identidad y Acceso," journals.sagepub.com La interoperabilidad entre bombas inteligentes y sistemas de historia clínica electrónica generó USD 370.000 en ingresos adicionales al año en un hospital regional gracias a una mejor captura de cargos. Estas ganancias cuantificadas constituyen un argumento sólido en la sala de juntas para el gasto de capital en lectores. Las arquitecturas de historia clínica electrónica con enfoque en API amplían los canales de integración, permitiendo el llenado automático de registros de auditoría y reduciendo el retraso en la documentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de integración y cumplimiento | -2.10% | Global; más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| La biometría compitiendo con los presupuestos de tarjetas | -1.80% | América del Norte, UE; Asia-Pacífico en crecimiento | Mediano plazo (2-4 años) |

| Escasez de chips MCU seguros | -1.40% | Global; centros de fabricación asiáticos muy expuestos | Corto plazo (≤ 2 años) |

| Normas de control de infecciones que limitan el contacto | -1.20% | Global; más estrictas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración y Cumplimiento

La implementación a gran escala de lectores puede costar entre USD 150.000 y USD 250.000, una carga que las clínicas más pequeñas tienen dificultades para absorber. El software heredado de gestión de consultorios a menudo requiere conectores de middleware, lo que infla los presupuestos de los proyectos y las horas de capacitación. La documentación de HIPAA y las auditorías recurrentes añaden gastos adicionales. Algunos proveedores optan por sistemas de administración de medicamentos con código de barras que cuestan USD 40.000 por cama durante cinco años, sacrificando funciones avanzadas para mantenerse dentro de los límites de capital.[3]American Journal of Managed Care, "Costo de Implementación de la Administración de Medicamentos con Código de Barras," ajmc.com Estas dinámicas presupuestarias ralentizan la penetración universal de la tecnología de lectores premium.

La Biometría Compitiendo con el Presupuesto

El reconocimiento de huellas dactilares o facial elimina el riesgo de pérdida o uso compartido de tarjetas y opera sin contacto, alineándose perfectamente con las normas de control de infecciones. Los sensores integrados en las estaciones de trabajo médicas evitan la necesidad de hardware de lector independiente. Sin embargo, los estatutos de privacidad en Illinois, Texas y Europa siguen siendo estrictos, lo que lleva a algunos hospitales de vuelta a las tarjetas inteligentes por comodidad legal. Esta pugna impulsa la investigación y el desarrollo de híbridos de tarjetas biométricas que ofrecen doble garantía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Lectores Sin Contacto Consolidan el Liderazgo

Los lectores sin contacto mantuvieron una participación del 48,4% del mercado de lectores de tarjetas inteligentes para atención médica en 2024. Los hospitales los perciben como la opción más segura para los flujos de trabajo estériles en salas, farmacias y laboratorios. Las unidades de doble interfaz son las de mayor crecimiento, con una CAGR del 13,40%, ya que permiten una migración gradual de ecosistemas de contacto a ecosistemas sin contacto sin dejar obsoleto el inventario de tarjetas existente. Los modelos basados en contacto persisten en áreas de alta seguridad, como los armarios de medicamentos controlados, donde el paso de inserción física actúa como salvaguarda de acción deliberada. Los diseños compatibles con NFC ahora dominan los portafolios de los proveedores, sustentando la futura convergencia con credenciales basadas en teléfonos inteligentes y etiquetas de equipos.

Las actualizaciones rápidas de firmware que permiten el cumplimiento de ISO/IEC 11073 mantienen actualizadas las bases instaladas, un atributo muy valorado por los directores de información de sistemas de salud que desconfían de los ciclos frecuentes de reemplazo total. El tamaño combinado del mercado de lectores de tarjetas inteligentes para atención médica para productos sin contacto y de doble interfaz se prevé que supere los USD 2 mil millones para 2030, lo que refleja la tendencia arraigada hacia entornos de autenticación higiénicos. Los proveedores de tecnología ahora se diferencian menos por la velocidad de lectura bruta y más por la riqueza de la API que simplifica la vinculación con las plataformas de gestión de identidad y acceso. Como resultado, los ecosistemas de middleware en torno a los principales conjuntos de historia clínica electrónica han florecido, consolidando aún más las modalidades sin contacto.

Por Aplicación: El Seguimiento de Inventario Supera la Autenticación Principal

La identificación de pacientes mantuvo una participación del 51,6% en 2024, anclando el caso de uso tradicional de los lectores de tarjetas inteligentes. Sin embargo, el seguimiento de activos e inventarios está creciendo a una CAGR del 18,20% a medida que los hospitales se orientan hacia modelos de utilización basados en datos. Los análisis de ubicación en tiempo real vinculados a los registros de entrada con tarjeta inteligente reducen drásticamente el tiempo de búsqueda de equipos y mejoran la auditabilidad. Se proyecta que el tamaño del mercado de lectores de tarjetas inteligentes para atención médica para implementaciones de seguimiento de activos aumente considerablemente a medida que los administradores integren las funciones de RFID y NFC en infraestructuras únicas, validando la narrativa de "hacer más con menos hardware".

Los flujos de trabajo de receta electrónica y facturación ganan tracción donde los sistemas de farmacia fusionan la elegibilidad del seguro, la dispensación y la autenticación en un solo evento de toque de credencial. Las aplicaciones de gestión de reclamaciones y seguros, aunque incipientes, prometen automatizar la validación de pólizas, reduciendo los errores manuales y el fraude. A medida que disminuyen los obstáculos de integración, la adopción interdepartamental se acelera, impulsando la funcionalidad de los lectores más allá de los contextos aislados de inicio de sesión único y hacia cadenas logísticas de toda la empresa. Esta expansión consolida el estatus de los lectores como nodos multifuncionales en lugar de periféricos aislados, posicionándolos favorablemente frente a los dispositivos biométricos independientes que carecen de funciones de seguimiento de activos.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Ganan Impulso

Los hospitales y clínicas especializadas controlaron el 57,9% de los ingresos del mercado en 2024, aprovechando las economías de escala y los sólidos equipos de tecnología de la información para ejecutar implementaciones complejas. Estas instituciones impulsan las hojas de ruta de los proveedores a través de solicitudes de propuestas empresariales que agrupan autenticación, acceso a gabinetes de medicamentos e integraciones de dispositivos. Sin embargo, los centros quirúrgicos ambulatorios registran la curva de crecimiento más pronunciada con una CAGR del 14,70%, impulsada por el desplazamiento del volumen de procedimientos fuera de los entornos hospitalarios. Los centros quirúrgicos ambulatorios valoran la rápida rotación de pacientes y, por lo tanto, prefieren lectores sin contacto o de doble interfaz, que reducen segundos en cada evento de autenticación.

Las farmacias minoristas y las clínicas de atención inmediata instalan lectores de bajo perfil en los mostradores de prescripciones para agilizar la validación de recetas electrónicas bajo normas más estrictas de sustancias controladas. Las aseguradoras de salud implementan lectores en sus sucursales para la verificación de identidad en el momento, una estrategia que reduce el fraude y acelera la adjudicación de reclamaciones. Las instalaciones de investigación académica también adoptan lectores para el acceso seguro a bases de datos vinculado a la participación en ensayos clínicos, lo que destaca la utilidad de la tecnología más allá de los ámbitos de atención directa al paciente. Estas diversas implementaciones garantizan que la industria de lectores de tarjetas inteligentes para atención médica mantenga fuentes de ingresos diversificadas, protegiéndola en cierta medida de los patrones de adquisición cíclicos en cualquier categoría de proveedor individual.

Análisis Geográfico

La participación del 37,8% de América del Norte en 2024 se deriva de la demanda motivada por HIPAA de autenticación multifactor sólida y una base instalada que supera las 2.300 instalaciones habilitadas para inicio de sesión único. Los costos promedio de violaciones que alcanzan USD 10 millones subrayan la lógica financiera detrás de las inversiones en lectores. Los Estados Unidos dominan los ingresos regionales debido a su escala y complejo marco regulatorio, mientras que Canadá avanza en programas nacionales de tarjetas de salud electrónica y los grupos de hospitales privados de México modernizan sus conjuntos de tecnología de la información. La concentración de la participación del mercado de lectores de tarjetas inteligentes para atención médica en los sistemas de salud avanzados de los Estados Unidos impulsa a los proveedores a desarrollar ofertas premium con alta integración que alcanzan precios de venta promedio más elevados.

Europa se beneficia de la aplicación del RGPD y de las iniciativas de salud electrónica de mandato nacional. El programa eGK de Alemania por sí solo atiende a más de 80 millones de ciudadanos, garantizando un ciclo de reemplazo masivo y predecible para lectores conformes. Los precedentes regulatorios, como la multa biométrica holandesa de EUR 750.000, orientan a los compradores hacia soluciones de tarjetas inteligentes consideradas legalmente más seguras. Los mercados de Europa del Este muestran un potencial latente a medida que la financiación de la UE acelera la puesta al día en tecnología de la información en salud, mientras que las preocupaciones sobre la soberanía de la cadena de suministro alimentan el apetito por lectores fabricados localmente, como los enviados desde la nueva planta francesa de IDEMIA.

Asia-Pacífico registra la CAGR más rápida del 12,60% hasta 2030, impulsada por el mandato de diciembre de 2024 de Japón que vincula los identificadores My Number al seguro médico. La escala de China, la misión nacional de salud digital de India y la expansión del seguro privado en el Sudeste Asiático se combinan para crear niveles de demanda diversos, desde lectores de alta especificación en hospitales de superespecialidad urbanos hasta modelos sensibles al costo en clínicas rurales. En paralelo, la modernización de los sistemas de salud en Oriente Medio y África sustenta implementaciones en terreno virgen, especialmente en los estados del CCG donde el gasto público sigue siendo elevado. La trayectoria de América del Sur es más lenta pero positiva a medida que Brasil y Argentina adoptan regulaciones más estrictas sobre datos de pacientes, armonizándose parcialmente con los marcos del RGPD y orientando así los requisitos hacia la autenticación basada en tarjetas inteligentes.

Panorama Competitivo

El conjunto competitivo está moderadamente fragmentado, con marcas multinacionales de gestión de identidades junto a integradores especializados en atención médica. En 2024 se produjo un aumento de fusiones: TOPPAN Holdings adquirió las Soluciones de Identidad Ciudadana de HID para ampliar su alcance geográfico, mientras que Vitaprotech pagó USD 145 millones por las operaciones de lectores de Identiv, integrando a 700 ingenieros en una plataforma unificada de acceso físico. La competencia se centra en la facilidad de integración con la historia clínica electrónica, la capacidad de doble interfaz y las carcasas preparadas para el control de infecciones. HID Global, Thales e Identiv mantienen su diferenciación a través de módulos de cifrado certificados, pero los nuevos participantes se centran en análisis del comportamiento del usuario asistidos por inteligencia artificial.

Existen oportunidades en espacios no cubiertos donde los lectores fusionan la autenticación con la supervisión de inventarios, especialmente en quirófanos que necesitan trazabilidad de implantes e instrumentos. Las solicitudes de patentes destacan los híbridos de tarjetas biométricas, como el SECORA Pay Bio de Infineon, que integra sensores de huellas dactilares en tarjetas compatibles con las ranuras de lectores actuales, una táctica diseñada para aprovechar la infraestructura existente y contrarrestar la incursión de la biometría pura. La soberanía de la cadena de suministro ha ascendido a prioridad estratégica, impulsando a los compradores europeos hacia opciones de fabricación local, como lo evidencia la nueva instalación de IDEMIA con capacidad para 100 millones de tarjetas en Francia.

Los proveedores de lectores también se están asociando con fabricantes de equipos originales de dispositivos para integrar módulos directamente en bombas de infusión y gabinetes de medicamentos. Identiv se unió a Novanta para agilizar la adopción de RFID en dispositivos médicos inteligentes. De manera similar, Zebra Technologies y Merck KGaA lanzaron una plataforma integrada de confianza ciberfísica para la trazabilidad farmacéutica, lo que señala una fertilización cruzada entre industrias. Por lo tanto, la intensidad competitiva está pasando de los lectores independientes a los ecosistemas verticalmente integrados.

Líderes de la Industria de Lectores de Tarjetas Inteligentes para Atención Médica

HID Global (ASSA ABLOY AB)

Identiv Inc.

rf IDEAS Inc.

Thales Group (Gemalto)

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TOPPAN Security completó la adquisición del Grupo Dzcard, duplicando la capacidad de fabricación de tarjetas bancarias y ampliando los centros de personalización en Tailandia, Filipinas e India.

- Marzo de 2025: Zebra Technologies y Merck KGaA presentaron la plataforma M-Trust, que combina escáneres móviles con criptografía avanzada para la verificación de productos en cadenas de suministro farmacéuticas.

- Febrero de 2025: Identiv se asoció con Novanta para integrar incrustaciones RFID y tecnología de lectores para fabricantes de equipos originales en atención médica, simplificando el cumplimiento en dispositivos inteligentes.

- Octubre de 2024: IDEMIA inauguró una nueva planta en Francia, estableciendo una cadena de valor 100% europea capaz de producir 100 millones de tarjetas bancarias anualmente, un movimiento que resuena entre los compradores del sector de la salud que buscan soberanía en la cadena de suministro.

Alcance del Informe Global del Mercado de Lectores de Tarjetas Inteligentes para Atención Médica

| Contacto |

| Sin Contacto |

| Doble Interfaz |

| Híbrido |

| Identificación y Autenticación de Pacientes |

| Receta Electrónica y Facturación |

| Control de Acceso a Áreas y Dispositivos Restringidos |

| Seguimiento de Activos e Inventarios |

| Gestión de Reclamaciones y Seguros |

| Hospitales y Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Farmacias y Clínicas Minoristas |

| Pagadores de Seguros de Salud |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Contacto | |

| Sin Contacto | ||

| Doble Interfaz | ||

| Híbrido | ||

| Por Aplicación | Identificación y Autenticación de Pacientes | |

| Receta Electrónica y Facturación | ||

| Control de Acceso a Áreas y Dispositivos Restringidos | ||

| Seguimiento de Activos e Inventarios | ||

| Gestión de Reclamaciones y Seguros | ||

| Por Usuario Final | Hospitales y Clínicas Especializadas | |

| Centros Quirúrgicos Ambulatorios | ||

| Farmacias y Clínicas Minoristas | ||

| Pagadores de Seguros de Salud | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de lectores de tarjetas inteligentes para atención médica para 2030?

Se proyecta que el mercado alcance USD 2,88 mil millones para 2030 a una CAGR del 14,50%.

¿Qué segmento tecnológico lidera las implementaciones actuales?

Los lectores de tarjetas inteligentes sin contacto mantienen una participación del 48,4% debido a las prioridades de control de infecciones.

¿Qué región está creciendo más rápido?

Se espera que Asia-Pacífico registre una CAGR del 12,60% hasta 2030 sobre la base de los mandatos nacionales de salud electrónica.

¿Por qué los centros quirúrgicos ambulatorios están adoptando lectores rápidamente?

Los centros quirúrgicos ambulatorios valoran la velocidad del flujo de trabajo y las ganancias en seguridad de datos que ofrecen los lectores de doble interfaz, lo que respalda una CAGR del 14,70%.

¿Cómo apoyan los lectores de tarjetas inteligentes la gestión de activos?

Los lectores habilitados con NFC funcionan también como interrogadores RFID, vinculando los datos de uso de equipos al personal autenticado para un cumplimiento y una eficiencia más estrictos.

¿Qué movimientos competitivos dieron forma al mercado recientemente?

Las adquisiciones de TOPPAN y Vitaprotech en 2024-2025 señalaron una consolidación acelerada orientada a ofrecer soluciones integrales de identidad.

Última actualización de la página el: