Tamanho e Participação do Mercado de Química Verde na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Química Verde na Área da Saúde por Mordor Intelligence

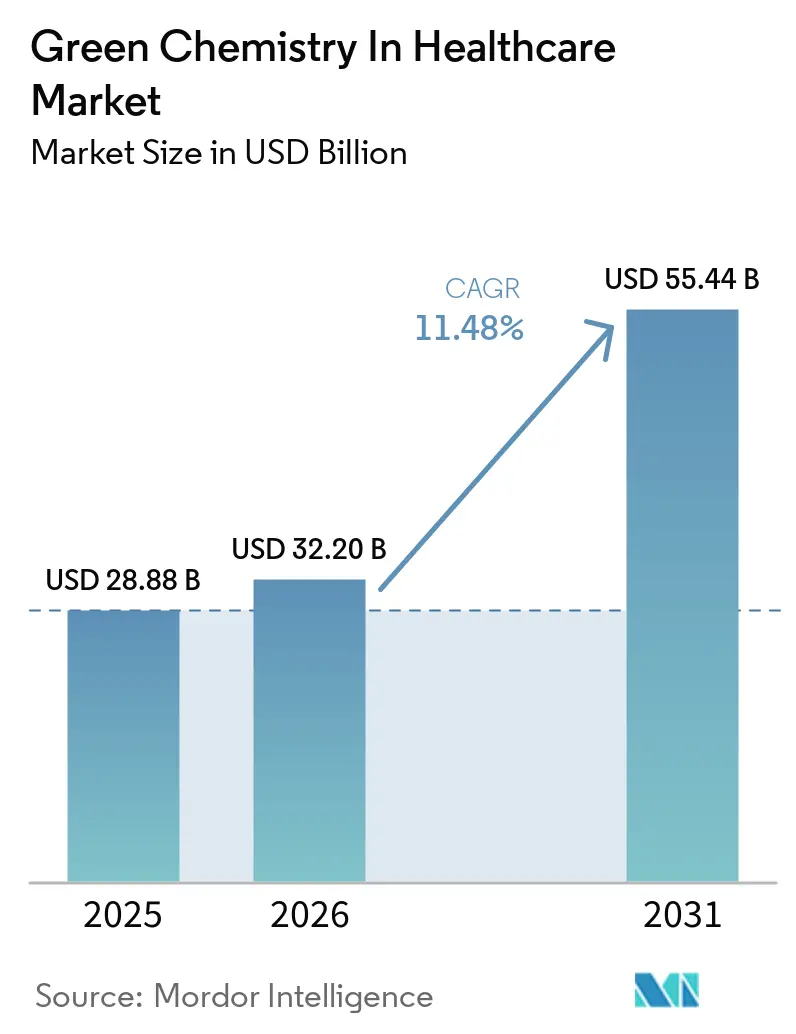

O tamanho do Mercado de Química Verde na Área da Saúde tem projeção de expansão de USD 28,88 bilhões em 2025 e USD 32,20 bilhões em 2026 para USD 55,44 bilhões até 2031, registrando um CAGR de 11,48% entre 2026 e 2031.

A aceleração da química verde no mercado da área da saúde é impulsionada menos pela adoção voluntária de programas e mais pela compulsão regulatória vinculante, liderada pela legislação farmacêutica da União Europeia de 2026, que incorpora a sustentabilidade ambiental nos marcos de autorização de comercialização. Os reforços provenientes dos controles de solventes residuais, como a reclassificação ICH Q3C(R9) de solventes-chave para categorias mais rigorosas, estão comprimindo os prazos para estratégias de substituição e remoção nas rotas de substâncias farmacêuticas ativas. Nos EUA, a regra do cloreto de metileno da EPA elimina um reagente amplamente utilizado da maioria das operações farmacêuticas sob a TSCA em 2025, acelerando o redesenho de rotas e a substituição de solventes. Os mandatos liderados por aquisições estão amplificando essas mudanças ao vincular a seleção de fornecedores ao desempenho ambiental mensurado e ao progresso de descarbonização nos Escopos 1, 2 e 3, o que alinha ainda mais a alocação de capital com as linhas de base de sustentabilidade pré-competitivas no mercado de química verde na área da saúde. A transição é apoiada por tecnologias habilitadoras em maturação e soluções de substituição direta, incluindo solventes de HPLC de base biológica validados para precisão analítica, juntamente com plataformas de fluxo contínuo que tornam as etapas perigosas ou sensíveis ao calor mais seguras e eficientes em escala.

Principais Conclusões do Relatório

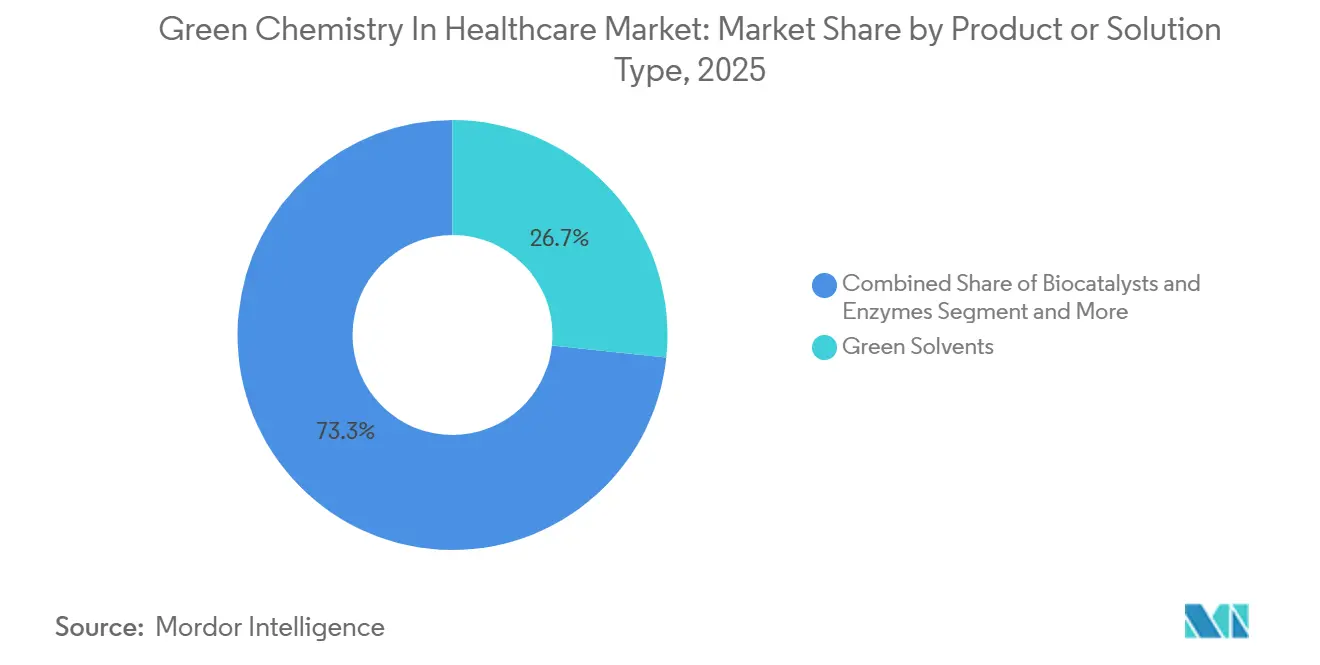

- Por tipo de produto/solução, os solventes verdes lideraram com 26,67% de participação na receita em 2025, enquanto biocatalisadores e enzimas têm previsão de expansão a um CAGR de 12,91% até 2031 no mercado de química verde na área da saúde.

- Por aplicação, a síntese de IFA representou 38,49% de participação em 2025, enquanto biológicos e vacinas têm projeção de crescimento a um CAGR de 13,45% até 2031 no mercado de química verde na área da saúde.

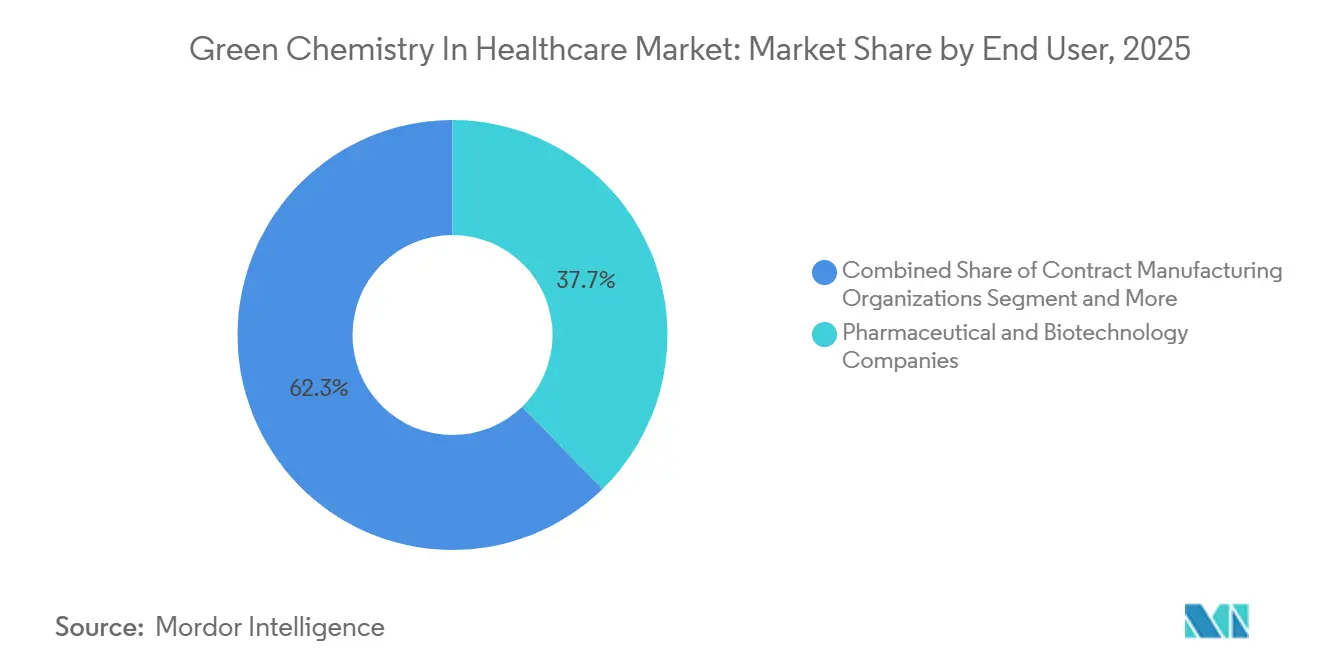

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 37,71% de participação em 2025, enquanto as CMOs/CDMOs são as de crescimento mais rápido, a um CAGR de 12,62% até 2031.

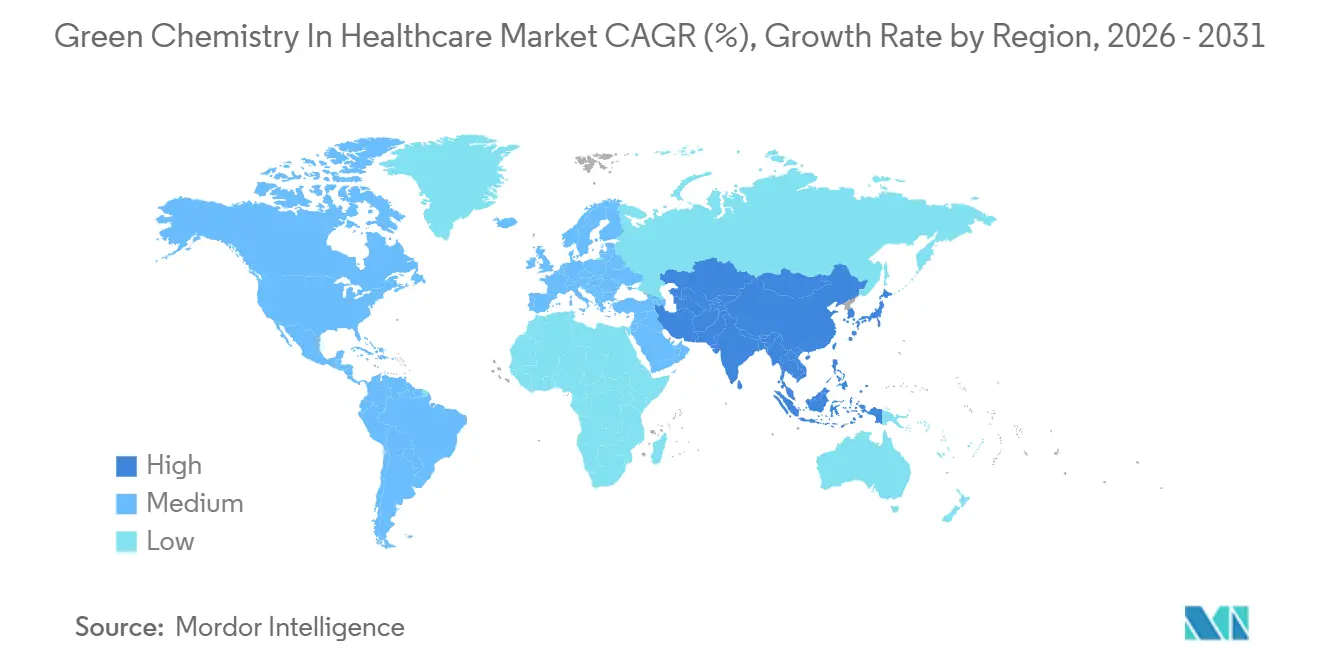

- Por geografia, a América do Norte liderou com 36,54% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 14,28% até 2031 no mercado de química verde na área da saúde.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Química Verde na Área da Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória sobre Solventes Perigosos, Resíduos e Emissões | +3.2% | Global, com aplicação mais rigorosa na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Alto Custo da Fabricação Tradicional de IFA e Descarte de Resíduos | +2.5% | Global, agudo em mercados de alto custo de mão de obra (EUA, UE, Japão) | Médio prazo (2-4 anos) |

| ESG, Sustentabilidade e Compromissos de Emissões Líquidas Zero por Empresas Farmacêuticas e CDMOs | +2.8% | Global, liderado pela UE e América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Maturação das Tecnologias Habilitadoras (Fluxo, Biocatálise, Análise) | +2.1% | Polos de fabricação da APAC, transferência de tecnologia para mercados emergentes | Médio prazo (2-4 anos) |

| Mandatos de Seleção de Solventes Liderados por Aquisições e Abastecimento Mais Verde | +1.4% | UE, expandindo para Reino Unido e Alemanha | Curto prazo (≤ 2 anos) |

| Surgimento da Mecanoquímica e do Processamento Sem Solventes no Redesenho de Rotas | +0.9% | Parcerias academia-indústria na UE, Japão, piloto nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre Solventes Perigosos, Resíduos e Emissões

A reforma da legislação farmacêutica da UE, que entra em vigor em 2026, incorpora a sustentabilidade ambiental no núcleo da autorização de comercialização, pressionando os patrocinadores a incluir o uso de solventes, o carbono do ciclo de vida e o desempenho ambiental como parte de seus dossiês regulatórios.[1]Agência Europeia de Medicamentos, "Reforma da Legislação Farmacêutica da UE", Agência Europeia de MedicamentosO aperto dos controles de solventes se intensificou em 2024, quando o ICH Q3C(R9) reclassificou vários reagentes comuns em classes mais rigorosas, aumentando o ônus da prova para as exposições diárias permitidas e impulsionando estratégias de substituição ou remoção aprimorada durante a purificação de IFA.[2]Agência Europeia de Medicamentos, "Diretriz ICH Q3C (R9) sobre Impurezas: Solventes Residuais", Agência Europeia de Medicamentos Em paralelo, a regra do cloreto de metileno da EPA dos EUA sob a TSCA proíbe a fabricação e a maioria dos usos industriais até maio de 2025, exceto sob Programas de Proteção Química no Local de Trabalho restritos, o que efetivamente elimina um solvente consolidado da maioria dos fluxos de trabalho farmacêuticos.[3]Agência de Proteção Ambiental dos EUA, "Regulamentação do Cloreto de Metileno sob a TSCA", Agência de Proteção Ambiental dos EUA Essas ações reduzem as opções alternativas para rotas legadas com uso intensivo de solventes, acelerando a adoção de alternativas bio-renováveis, como Cyrene e 2-metiltetraidrofurano, que podem atender às necessidades de desempenho em acoplamentos comuns enquanto reduzem as pegadas de carbono dos produtos. O novo Código Ecológico e Ambiental da China, em vigor a partir de agosto de 2026, aumenta a responsabilidade e os riscos de conformidade para executivos farmacêuticos, com penalidades por relatórios de emissões falsificados e padrões para novos projetos, o que transforma o design de rotas verdes de uma prática discricionária em um requisito de conformidade rígido nas operações da APAC.[4]ChemNet, "Código Ecológico e Ambiental entra em vigor em agosto", ChemNet

Alto Custo da Fabricação Tradicional de IFA e Descarte de Resíduos

O gerenciamento de resíduos farmacêuticos perigosos impõe obrigações de conformidade em múltiplas etapas nos EUA, incluindo manifestação, transporte certificado e descarte em instalações autorizadas pela RCRA, onde o não cumprimento pode resultar em penalidades significativas, o que fortalece o argumento de custo para rotas de redução de resíduos que melhoram a Intensidade de Massa do Processo.[5]Secure Waste, "Regra Final da EPA sobre Resíduos Farmacêuticos Perigosos", Secure Waste As correções técnicas de fevereiro de 2025 às regulamentações de resíduos perigosos esclareceram os gatilhos que podem reclassificar geradores de pequenas quantidades em geradores de grandes quantidades em baixos limites de resíduos agudos, aumentando os custos recorrentes de conformidade para organizações que operam múltiplos locais. O processamento contínuo fornece uma solução estrutural ao reduzir as pegadas das instalações e permitir melhores controles em linha para perfis de impurezas e uso de solventes, o que reduz os encargos de energia e segurança em comparação com o processamento em lote para transformações selecionadas. Os desafios de capital para empresas menores estão sendo abordados por meio de investimentos direcionados de players estabelecidos, incluindo programas greenfield e de retrofit em biotecnologia e fabricação avançada que ampliam o acesso a operações mais verdes. Iniciativas do setor que reduzem os riscos das transições por meio de soluções de substituição direta, como solventes de HPLC de base biológica que não requerem novo desenvolvimento de métodos, ajudam a acelerar a integração em laboratórios e controle de qualidade, aliviando as cargas de validação a montante das mudanças de fabricação.

ESG, Sustentabilidade e Compromissos de Emissões Líquidas Zero por Empresas Farmacêuticas e CDMOs

A Novartis, em abril de 2026, comprometeu-se a alcançar emissões líquidas zero de gases de efeito estufa em toda a cadeia de valor até 2040, acompanhada de marcos intermediários que incluem grandes reduções absolutas nos Escopos 1 e 2 e cortes materiais no Escopo 3 até 2030, o que torna a descarbonização dos fornecedores um requisito em nível contratual. O mesmo programa exige que os fornecedores de IFA entreguem planos de redução do uso de água em regiões com estresse hídrico e garantam impacto zero na qualidade da água proveniente de efluentes de fabricação, impulsionando um redesenho mais profundo dos processos e controles ambientais nos locais parceiros. Grandes CDMOs também estão codificando o desempenho ambiental, como evidenciado pelo relatório da WuXi Biologics de até 70% de economia de água e até 80% de redução da pegada de carbono do produto por grama de proteína por meio de plataformas de uso único e intensificação de processos em escala comercial. A Sun Pharma relatou progresso operacional substancial por meio de uma rede de instalações de Descarga Líquida Zero e aumento da participação de energia renovável, indicando que os principais exportadores estão se alinhando às linhas de base globais de sustentabilidade. O reforço de políticas por meio de regras de relatórios obrigatórios na Europa aumenta a necessidade de divulgações auditáveis e quantitativas, o que eleva a química verde de um tema de marketing para uma métrica de desempenho empresarial em todo o mercado de química verde na área da saúde.

Maturação das Tecnologias Habilitadoras (Fluxo, Biocatálise, Análise)

Os reatores de fluxo contínuo passaram para a implantação convencional em reações complexas onde o controle de transferência de calor e massa, a segurança e o manuseio multifásico são críticos, com plataformas industriais agora suportando síntese em múltiplas etapas em uma única unidade enquanto reduzem a demanda de energia. A biocatálise alcançou desempenho de mudança de patamar para oligonucleotídeos e pequenas moléculas, com a Codexis relatando produção enzimática de siRNA em escala de quilograma e lotes de clientes que alcançam rendimentos melhorados e menor desperdício em comparação com as rotas de fosforamidita. O controle enzimático da estereoquímica em oligonucleotídeos, discutido publicamente pela Codexis, adiciona uma alavanca de qualidade que as químicas tradicionais têm dificuldade em igualar, o que apoia ganhos de potência com perfis de impurezas mais limpos. Ao mesmo tempo, inovações de substituição direta, como solventes de HPLC de base biológica, permitem que laboratórios e funções de controle de qualidade descarbonizem sem revalidar métodos, criando caminhos de adoção rápida para operações analíticas que interagem com a liberação de fabricação. Em conjunto, esses avanços comprimem a lacuna entre a prova de conceito em escala piloto e a implantação industrial, apoiando uma transição mais rápida para processos com baixo teor de solventes e eficiência energética em todo o mercado de química verde na área da saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Transição e Retrofit | -1.7% | CDMOs menores na APAC e América Latina; plantas legadas na UE/EUA | Médio prazo (2-4 anos) |

| Carga Regulatória e de Validação para Mudanças de Processo | -1.1% | Jurisdições da FDA/EMA, em cascata para mercados alinhados ao ICH | Curto prazo (≤ 2 anos) |

| Riscos de Disponibilidade de Matérias-Primas de Base Biológica e Volatilidade de Preços | -0.8% | Global, agudo em regiões dependentes de commodities agrícolas | Médio prazo (2-4 anos) |

| Lacunas de Dados/Risco de Greenwashing; Necessidade de Métricas de ACV/IMP Auditáveis | -0.6% | UE, expandindo para relatórios nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Transição e Retrofit

Os gastos de capital para modernizar instalações de processamento em lote para operações contínuas ou para adicionar infraestrutura biocatalítica podem ser proibitivos para CDMOs menores e fabricantes de genéricos, prolongando os prazos para a adoção de processos verdes. Os programas de transição do mundo real ressaltam arcos de vários anos, ilustrados pelo arrendamento da Codexis em 2025 e pelo subsequente retrofit em direção à capacidade de produção enzimática em escala de quilograma até o final de 2027. Embora o financiamento vinculado à sustentabilidade e as subvenções possam reduzir a taxa mínima de retorno, o acesso permanece desigual entre regiões e tamanhos de empresas, produzindo adoção escalonada em todo o mercado de química verde na área da saúde. As expansões incrementais por parte dos incumbentes demonstram economias de escala que as empresas menores não conseguem facilmente igualar, como o investimento de EUR 80 milhões da Evonik para adicionar fermentação avançada e capacidades a jusante para substâncias farmacêuticas. À medida que os grandes players padronizam equipamentos de processo verde e análises em redes globais, os fornecedores sem flexibilidade de capital comparável podem adiar as atualizações até que as penalidades de aquisição superem os custos de retrofit.

Carga Regulatória e de Validação para Mudanças de Processo

Alterações de processo pós-aprovação exigem comparabilidade, avaliação do perfil de impurezas e, frequentemente, estudos de estabilidade de transição, o que retarda a adoção de novas operações unitárias que minimizam o uso de solventes ou de energia. A ausência de precedentes extensos para equipamentos mecanoquímicos qualificados para BPF e para operações unitárias com solventes minimizados em dossiês regulatórios acrescenta incerteza aos cronogramas de implementação para patrocinadores conservadores. Em contrapartida, o engajamento regulatório com a síntese enzimática de oligonucleotídeos demonstra que pacotes de dados convincentes podem viabilizar a adoção, o que sugere um caminho para outras mudanças verdes de alto impacto à medida que os marcos analíticos amadurecem. Soluções de substituição direta que preservam métodos e desempenho, como solventes de HPLC de base biológica, apresentam menor carga regulatória e, portanto, estão registrando adoção mais rápida nas áreas analítica e de controle de qualidade. A interação entre a carga de validação e os precedentes regulatórios disponíveis continuará a determinar o ritmo das mudanças no mercado de química verde na área da saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto/Solução: Biocatalisadores Comandam o Crescimento Mais Rápido à Medida que a Economia das Enzimas Muda

Os Solventes Verdes capturaram 26,67% da participação no mercado de química verde na área da saúde em 2025, refletindo a rápida adoção de substitutos de substituição direta em laboratórios e desenvolvimento upstream que devem cumprir controles de solventes mais rígidos. Em abril de 2026, a Merck lançou solventes de HPLC de base biológica projetados como substitutos diretos para equivalentes fósseis, permitindo que as equipes analíticas descarbonizem sem alterar os métodos validados. A divisão de Intermediários da BASF converteu sua produção de cloretos de ácido e cloroformatos em Ludwigshafen para 100% de créditos de eletricidade renovável, relatando redução significativa da pegada de carbono do produto enquanto também modernizava os ativos para volume adicional. A industrialização do Cyrene apoiada pela UE expandiu o fornecimento de um solvente aprótico dipolar derivado de celulose que ajuda a substituir NMP e DMF na química medicinal, melhorando a segurança dos trabalhadores e os perfis de ciclo de vida. O ICH Q3C(R9) apertou os limites de exposição para vários reagentes amplamente utilizados, o que torna a substituição de solventes e a remoção aprimorada uma prioridade de curto prazo durante o design de rotas e a purificação de IFA. A regra dos EUA sobre cloreto de metileno remove uma opção alternativa comum para validação de processos, levando as equipes a reexaminar apróticos dipolares e meios de reação mais verdes mais cedo no desenvolvimento.

O segmento de biocatalisadores e enzimas tem projeção de expansão a um CAGR de 12,91% até 2031 para o tamanho do mercado de química verde na área da saúde, à medida que a descoberta de enzimas, a evolução e a engenharia de processos convergem para oferecer desempenho industrial. A Codexis relatou progressão da produção enzimática de siRNA da escala de gramas para quilogramas, com clientes executando lotes de múltiplos quilogramas usando suas rotas catalisadas por ligase, o que demonstra escalabilidade e redução de resíduos em comparação com a química de fosforamidita. Em pequenas moléculas, KREDs e transaminases industriais proporcionaram atalhos de rota e reduções mais seguras em escala comercial, com casos publicados demonstrando alta estereopureza e eliminação de reagentes de hidreto perigosos. As tecnologias de intensificação de processos complementam esses ganhos, com reatores de fluxo avançado permitindo o manuseio mais seguro de intermediários reativos enquanto controlam a transferência de calor e massa com precisão. Insumos renováveis e de biomassa balanceada estão cada vez mais disponíveis para intermediários principais, adicionando matérias-primas certificadas de baixa pegada de carbono do produto que reduzem os encargos do ciclo de vida quando combinadas com etapas catalíticas verdes. Auxiliares e excipientes verdes, respaldados por metodologias de contabilidade de carbono específicas para medicamentos, também estão ganhando força para equipes de formulação que precisam de métricas críveis e prontas para auditoria para seleção de fornecedores.

Por Aplicação: Biológicos e Vacinas Avançam com Sistemas de Uso Único Demonstrando Vantagens de Pegada de Carbono do Produto

A Síntese de IFA deteve uma participação de 38,49% em 2025 como a aplicação com a maior linha de base ambiental e a maior exposição à regulamentação de solventes, controles de remoção e conformidade com resíduos. Os sistemas de fluxo contínuo apoiam a segurança das reações, etapas de alto fluxo de calor e intermediários perigosos, o que permite projetos mais ecológicos difíceis de replicar em processos em batelada tradicionais em escala. As regras sobre solventes residuais impulsionam a adoção mais precoce e ampla de solventes alternativos no desenvolvimento de rotas, o que melhora o IMM (Índice de Massa de Processo) e simplifica as submissões regulatórias subsequentes. Laboratórios e organizações de controle de qualidade também estão descarbonizando com solventes de HPLC de base biológica que mantêm o desempenho analítico, o que encurta o ciclo de transição para programas empresariais mais amplos. A regra norte-americana sobre cloreto de metileno reforça o argumento para o redesenho completo de rotas onde etapas legadas estavam ancoradas em reagentes agora proibidos.

Biológicos e Vacinas avança a uma CAGR de 13,45% até 2031 no mercado de química verde na área da saúde, à medida que plataformas de uso único, perfusão e eletricidade renovável convergem para reduzir a intensidade de recursos. A WuXi Biologics reportou economias de água de até 70% e reduções de até 80% na pegada de carbono do produto por grama de proteína por meio de mudanças integradas de plataforma, o que sinaliza um conjunto de práticas maduro para escalar biológicos mais ecológicos. O site totalmente elétrico da Amgen em Ohio e os projetos modulares demonstram como a eletrificação em nível de instalação e as energias renováveis no local estão passando de projetos-piloto para características padrão em novas construções. Os mandatos de aquisição de grandes compradores favorecem CDMOs capazes de comprovar o uso de eletricidade renovável em toda a produção contratada e de demonstrar programas de gestão hídrica em áreas de estresse. No lado da formulação, compromissos de ecodesign e mudanças de embalagem com prazos para eliminar plásticos sinalizam reduções constantes nos resíduos a jusante, o que complementa as melhorias no lado do processo.

Por Usuário Final: CMOs/CDMOs Aceleram a Adoção para Garantir Vantagem de Aquisição

Empresas Farmacêuticas e de Biotecnologia detiveram 37,71% da participação no mercado de química verde na área da saúde em 2025, sustentadas pela responsabilidade regulatória direta e pelo escrutínio dos investidores que vincula a sustentabilidade ao acesso a capital. Os marcos de química verde empresarial fazem agora parte da governança de P&D e fabricação, com programas de reconhecimento e prêmios reforçando reduções tangíveis em energia, água e resíduos. O compromisso de neutralidade de carbono da Novartis para 2040 e os requisitos para fornecedores em gestão de água e efluentes formalizam a sustentabilidade como critério de fornecimento para parceiros de IFA. As divulgações públicas de grandes exportadores que reportam operações de descarga zero de efluentes líquidos (ZLD) e crescentes participações de energia renovável sinalizam convergência em direção a linhas de base mais rigorosas, alinhadas às expectativas da UE e dos EUA. A base regulatória na Europa que incorpora o desempenho ambiental nas decisões de autorização de comercialização integra ainda mais os requisitos de processos verdes nos roteiros dos inovadores e nas expectativas dos parceiros.

CMOs/CDMOs são o grupo de usuários finais de crescimento mais rápido, com uma CAGR de 12,62% até 2031, à medida que os compradores utilizam pontuações ambientais e cláusulas contratuais para direcionar volumes para capacidades mais ecológicas. As práticas de "CRDMO Verde" da WuXi Biologics, incluindo sistemas de uso único e plataformas upstream de alta produtividade, demonstram como os CDMOs podem entregar reduções significativas no uso de recursos enquanto atendem aos requisitos de qualidade em escala comercial. Os investimentos em capacidade dos principais fornecedores sinalizam uma mudança sustentada em direção a rotas baseadas em biotecnologia e conjuntos de ferramentas de fabricação mais ecológicos. A adesão a grupos de trabalho e consórcios de química verde indica a priorização estratégica de capacidades de desenvolvimento de processos sustentáveis que possam satisfazer auditorias de patrocinadores. Programas de aquisição que exigem eletricidade renovável e planos de gestão hídrica em regiões específicas consolidam o argumento econômico para investimentos de CDMOs em descarbonização e gestão avançada de solventes.

Análise Geográfica

A América do Norte comandou 36,54% do tamanho do mercado de química verde na área da saúde em 2025, sustentada por ações regulatórias precoces e altos níveis de divulgação alinhados às expectativas dos investidores. A regra final da EPA para o cloreto de metileno sob a TSCA, em vigor a partir de maio de 2025 para a maioria dos usos industriais, precipitou avaliações rápidas e substituições para etapas legadas que dependiam do solvente. O progresso na reclassificação de classes de solventes e nos marcos de controle de impurezas também orienta os projetos de rotas nos EUA que visam menor IMM e perfis de purificação mais limpos, em alinhamento com as expectativas globais. Os sites norte-americanos estão escalando estratégias de fluxo contínuo que aprimoram o controle de reações perigosas ou exotérmicas enquanto reduzem as cargas de energia, o que apoia os objetivos ecológicos sem sacrificar o rendimento. Solventes de HPLC de base biológica para laboratórios analíticos reduzem ainda mais os equivalentes de carbono sem necessidade de revalidação de métodos, tornando a descarbonização em P&D e controle de qualidade mais rápida e menos arriscada.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 14,28% até 2031, impulsionada pela aplicação regulatória da China, pela expansão das redes de produção e pela rápida transferência de tecnologia. O Código Ecológico e Ambiental da China, em vigor a partir de agosto de 2026, impõe responsabilidade pela integridade dos dados ambientais, estabelece linhas vermelhas para novos projetos e fortalece as penalidades por emissões ilegais, o que aumenta o valor das rotas de redução de solventes e dos insumos certificados. As disposições que legalizam o comércio de carbono ampliam os incentivos econômicos para os pioneiros capazes de superar os benchmarks e vender licenças excedentes. Os centros de fabricação da Ásia-Pacífico continuam a integrar reatores de fluxo avançado e sistemas analíticos em linha que permitem transformações mais seguras e de alta eficiência em intermediários-chave. A maior disponibilidade de intermediários com balanço de biomassa e insumos certificados de baixo teor de carbono do produto nas cadeias de suprimentos regionais fortalece o argumento para a adoção de rotas mais ecológicas em escala em plantas voltadas para exportação.

O mercado europeu está sendo remodelado pela legislação farmacêutica da UE de 2026, que incorpora a sustentabilidade ambiental nas decisões de autorização de comercialização e impulsiona as submissões a incluir evidências de desempenho ao longo do ciclo de vida. A iniciativa Uma Substância Uma Avaliação, que começa a reunir dados e avaliações químicas em múltiplas agências da UE, ampliará a visibilidade de verificação cruzada e elevará o padrão de consistência nas declarações ambientais. A escala industrial de solventes mais ecológicos, como o Cyrene, dentro da UE demonstra o progresso do desenvolvimento para o fornecimento confiável, o que apoia as conversões de rotas regionais e a substituição de apróticos dipolares perigosos. Os compromissos de embalagem e ecodesign dos fabricantes europeus apontam para reduções contínuas nos resíduos a jusante e no uso de plásticos em prazos de curto prazo. À medida que os relatórios de ESG auditados se expandem, as equipes de aquisição na Europa continuarão a favorecer fornecedores com fornecimento documentado de energia renovável, gestão hídrica e insumos certificados, o que reforça o momentum da química verde no mercado da área da saúde.

Cenário Competitivo

O mercado de química verde na área da saúde permanece moderadamente fragmentado, com grandes empresas químicas, inovadores de IFA e CDMOs competindo em reduções demonstradas de carbono, água e resíduos, e não apenas em preço. Os líderes industriais estão usando programas de capital para integrar a sustentabilidade na produção, como demonstrado por investimentos em plataformas de fermentação e biotecnologia a jusante para fabricação de substâncias farmacêuticas na Europa Central que adicionam capacidade flexível alinhada com objetivos de processo verde. As operações analíticas estão descarbonizando por meio de portfólios de solventes de substituição direta que preservam a precisão, ajudando as organizações a obter ganhos rápidos enquanto avaliam simultaneamente mudanças de fabricação mais profundas. No lado do processo, os reatores de fluxo contínuo que suportam transformações perigosas ou sensíveis amadureceram em sistemas configuráveis com controle integrado de calor, transferência de massa e segurança, permitindo processos mais verdes com confiabilidade industrial. A biocatálise continua a escalar, com a fabricação enzimática de oligonucleotídeos em nível de quilograma indicando que rotas enzimáticas mais verdes e de alta seletividade são agora viáveis para produção.

Líderes do Setor de Química Verde na Área da Saúde

BASF SE

Evonik Industries AG

Solvay S.A.

Codexis, Inc.

Corning, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Merck lançou um portfólio de solventes de base biológica para cromatografia líquida de alta eficiência (HPLC), incluindo acetonitrila, metanol e etanol derivados de matérias-primas renováveis. Os produtos foram projetados como substitutos diretos para solventes convencionais sem comprometer o desempenho. O portfólio reduziu os equivalentes de CO₂, apoiando processos laboratoriais e farmacêuticos sustentáveis. O lançamento reforçou o foco da Merck em soluções de química verde na área da saúde.

- Março de 2026: A Codexis relatou progresso na fabricação enzimática de RNA, incluindo um acordo de transferência de tecnologia e uma execução bem-sucedida de 10 g de siRNA usando síntese totalmente enzimática. A empresa também concluiu um lote de 3 kg por meio de uma rota baseada em ligase para um programa de cliente. Em paralelo, a Codexis avançou no desenvolvimento de uma instalação de fabricação em BPF com previsão de estar operacional até o final de 2027. A atualização destacou sua expansão na fabricação biocatalítica sustentável.

- Março de 2026: A Codexis celebrou um acordo para fabricar 50 g de siRNA usando sua Plataforma de Fabricação ECO Synthesis para o programa pré-clínico cardiovascular de um inovador. A plataforma utilizou processos impulsionados por enzimas para melhorar a eficiência e reduzir o desperdício químico. A colaboração demonstrou a crescente adoção de tecnologias de química verde em terapêuticas de ácidos nucleicos. Isso fortaleceu ainda mais a posição da Codexis na fabricação farmacêutica sustentável.

Escopo do Relatório Global do Mercado de Química Verde na Área da Saúde

De acordo com o escopo do relatório, a química verde na área da saúde refere-se à aplicação dos princípios da química verde especificamente na fabricação farmacêutica, biotecnológica e de dispositivos médicos. Concentra-se no design de processos de produção de medicamentos, biológicos e diagnósticos que reduzem ou eliminam solventes, reagentes e resíduos perigosos, melhorando a segurança e o desempenho ambiental. Enfatiza solventes mais seguros, biocatálise, matérias-primas renováveis e rotas de síntese mais limpas para tornar a fabricação na área da saúde mais sustentável.

O mercado de química verde na área da saúde é segmentado por tipo de produto/solução, aplicação, usuário final e geografia. Por tipo de produto/solução, o mercado é segmentado em Solventes Verdes, biocatalisadores e enzimas, matérias-primas renováveis/de base biológica, tecnologias de intensificação de processos e auxiliares e aditivos verdes. Por aplicação, o mercado é segmentado em síntese de IFA, fabricação de biológicos e vacinas, formulação e formas de dosagem, e diagnósticos e dispositivos médicos. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, organizações de fabricação contratada, hospitais e instalações de saúde, e institutos de pesquisa e acadêmicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Solventes Verdes |

| Biocatalisadores e Enzimas |

| Matérias-Primas Renováveis/de Base Biológica |

| Tecnologias de Intensificação de Processos |

| Auxiliares e Aditivos Verdes |

| Síntese de IFA |

| Fabricação de Biológicos e Vacinas |

| Formulação e Formas de Dosagem |

| Diagnósticos e Dispositivos Médicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Fabricação Contratada (CMOs/CDMOs) |

| Hospitais e Instalações de Saúde |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto/Solução | Solventes Verdes | |

| Biocatalisadores e Enzimas | ||

| Matérias-Primas Renováveis/de Base Biológica | ||

| Tecnologias de Intensificação de Processos | ||

| Auxiliares e Aditivos Verdes | ||

| Por Aplicação | Síntese de IFA | |

| Fabricação de Biológicos e Vacinas | ||

| Formulação e Formas de Dosagem | ||

| Diagnósticos e Dispositivos Médicos | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Fabricação Contratada (CMOs/CDMOs) | ||

| Hospitais e Instalações de Saúde | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Quais mudanças em 2026 tornam a química verde uma prioridade de conformidade na área da saúde e na indústria farmacêutica?

A legislação farmacêutica da UE incorpora a sustentabilidade ambiental nas autorizações de comercialização a partir de 2026, exigindo métricas de ciclo de vida e de solventes nas submissões. O aperto das regras de solventes residuais e a regulamentação dos EUA sobre cloreto de metileno restringem ainda mais as opções legadas e aceleram a substituição.

Quais partes da fabricação na área da saúde mostram os ganhos de sustentabilidade mais rápidos atualmente?

As operações de biológicos e vacinas relatam grandes reduções no uso de água e na pegada de carbono do produto com plataformas de uso único e perfusão de alta produtividade. As novas instalações estão eletrificando as operações com energias renováveis no local para reduzir energia e emissões.

Como as tecnologias habilitadoras, como a química de fluxo e a biocatálise, estão mudando o design de processos?

Os reatores de fluxo avançado permitem uma ampliação mais segura de etapas perigosas ou sensíveis ao calor com controle mais rígido e menores necessidades de energia. As rotas enzimáticas de oligonucleotídeos atingiram a escala de quilograma com rendimentos mais altos e menos resíduos do que os métodos tradicionais.

Como os grandes compradores influenciam a adoção de processos mais verdes pelos fornecedores?

Os programas de aquisição exigem eletricidade renovável, gestão da água e divulgações auditadas dos Escopos 1 a 3, o que favorece fornecedores que documentam melhorias verificáveis. Insumos certificados de baixo carbono, como intermediários de biomassa balanceada, expandem as opções para o redesenho de rotas com reduções rastreáveis.

Quais regulamentações de solventes são mais importantes para o redesenho de rotas de curto prazo?

O ICH Q3C(R9) reclassificou vários solventes para classes mais rigorosas, aumentando os ônus de prova para a exposição permitida e impulsionando a substituição ou remoção aprimorada nas etapas de IFA. A regra dos EUA sobre cloreto de metileno remove um reagente comum da maioria dos usos industriais, o que antecipa as decisões de redesenho.

Quais são os maiores obstáculos para implementar processos mais verdes em escala?

Os custos iniciais de retrofit para infraestrutura contínua e biocatalítica e os cronogramas de construção de vários anos retardam a adoção para fornecedores menores. Soluções de substituição direta, como solventes de HPLC de base biológica, ganham tração mais rápida em laboratórios e controle de qualidade porque evitam a revalidação de métodos.

Página atualizada pela última vez em: