Tamanho e Participação do Mercado de Uvas

Análise do Mercado de Uvas por Mordor Intelligence

O tamanho do mercado de uvas está projetado para expandir de USD 105,82 bilhões em 2025 e USD 108,61 bilhões em 2026 para USD 132,23 bilhões até 2031, registrando uma CAGR de 4,01% entre 2026 e 2031. O crescimento sustentado reflete uma mudança em direção a cultivares sem sementes premium com margens elevadas, demanda crescente impulsionada pela saúde por resveratrol e polifenóis, e investimento acelerado em logística que reduz perdas por deterioração e amplia as janelas de exportação. A região Ásia-Pacífico é liderada pela escala da China e pela demanda por importações de alto valor, enquanto a África registrou a maior CAGR regional, impulsionada pela África do Sul, Egito e Quênia capitalizando oportunidades de mercado contrassazonais. A integração vertical está se aprofundando no Chile, Peru e Califórnia, onde os exportadores implantam viticultura de precisão habilitada por inteligência artificial para compensar a escassez de mão de obra e os limites de uso de água. Ao mesmo tempo, a expansão da cadeia de frio na Indonésia, Índia e Vietnã comprime as oscilações sazonais de preços, prolonga a vida útil e amplia o acesso ao varejo. Os canais de processamento — passas, suco concentrado, óleo de semente de uva e extratos nutracêuticos — estão capturando valor incremental, especialmente para frutas que não atendem aos padrões cosméticos de qualidade para consumo fresco, mas apresentam alto teor de polifenóis.

Principais Conclusões do Relatório

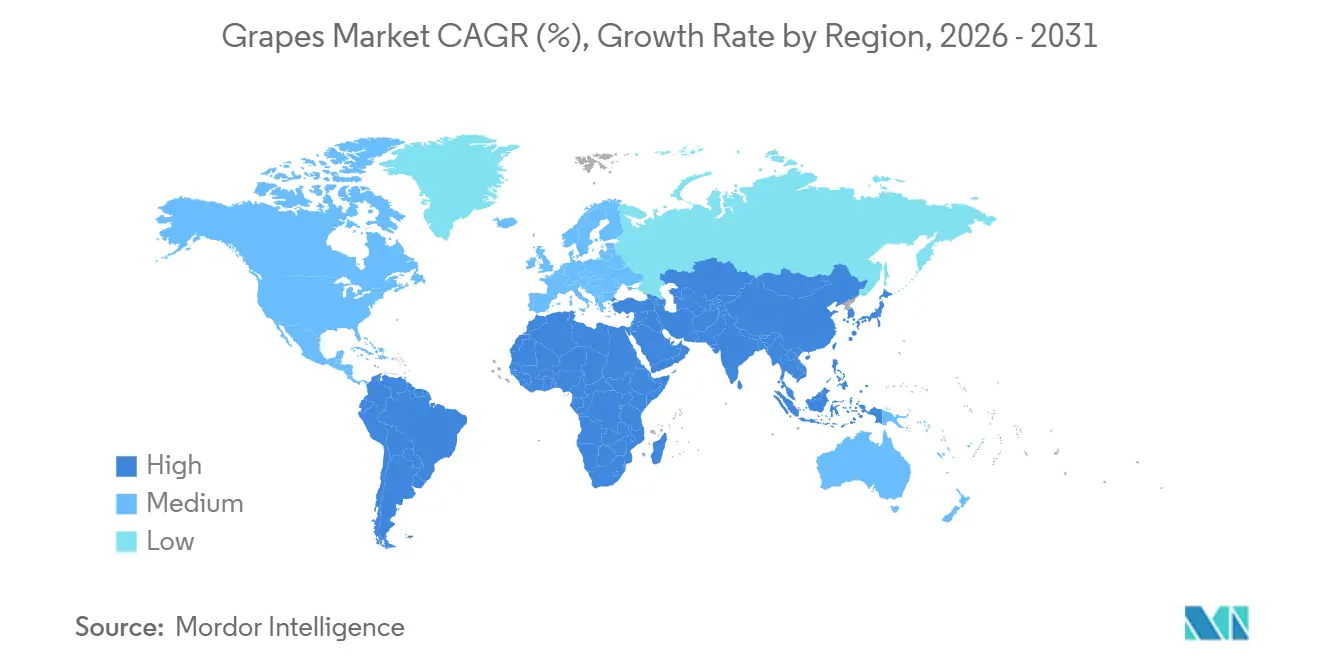

- Por geografia, a Ásia-Pacífico representou 36,7% da participação do mercado de uvas em 2025, enquanto a África está projetada para registrar a expansão mais rápida, com uma CAGR de 5,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Uvas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Premiumização das variedades de uva de mesa | +0.7% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento nos nutracêuticos funcionais à base de uva | +0.4% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da logística de cadeia de frio em economias emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento nos prêmios de preço de hectares com certificação orgânica | +0.5% | Europa, América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Adoção de viticultura de precisão habilitada por inteligência artificial | +0.4% | América do Norte, Europa, Austrália e Chile | Médio prazo (2-4 anos) |

| Testes de agricultura vertical para uvas de alta densidade | +0.1% | Japão e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização das Variedades de Uva de Mesa

Os varejistas da América do Norte e da Europa estão dedicando mais espaço nas prateleiras a cultivares proprietárias que alcançam prêmios de preço de 30% a 50% acima da tradicional Thompson Seedless, impulsionados pela busca dos consumidores por perfis de sabor inovadores e maior vida útil. A marca Autumncrisp da Sun World International atingiu um marco significativo, superando USD 1 bilhão em vendas globais no varejo. Essa conquista foi anunciada durante o Specialty Foods Association Summer Fancy Foods Show de 2025, representando uma realização notável para uma variedade de produto fresco. A conversão dos produtores exige longos prazos de viveiro de vários anos e custos de implantação mais elevados, mas os retornos justificam o investimento para operações com armazenamento em atmosfera controlada e relacionamentos diretos com o varejo. A expansão está concentrada na Califórnia, Chile e Peru, onde os exportadores alinham os calendários de colheita com a demanda fora de temporada da Ásia e do Oriente Médio. Essa dinâmica está concentrando a produção entre players verticalmente integrados que conseguem gerenciar licenciamento, manuseio pós-colheita e marketing de marca, deixando os produtores de commodities expostos à erosão de margens.

Aumento nos Nutracêuticos Funcionais à Base de Uva

As vendas globais de extrato de resveratrol se aproximaram de USD 90 milhões em 2024 e continuam a superar 10% de crescimento anual à medida que as evidências clínicas dos benefícios cardiovasculares ganham força[1]Fonte: Institutos Nacionais de Saúde, "Resveratrol e Saúde Cardiovascular," nih.gov. Os extratos de proantocianidinas de semente de uva estão entrando no mercado cosmecêutico para tratar a elasticidade da pele e a proteção ultravioleta, enquanto os concentrados de antocianinas estão substituindo corantes sintéticos em bebidas à medida que a União Europeia elimina os corantes azo. Os operadores de vinhedos segregam cultivares com alto teor de polifenóis, como Muscadine e Concord, para extração, criando fluxos de receita duplos que amortecem a volatilidade no mercado de produtos frescos. As linhas de extração por dióxido de carbono supercrítico em construção na América do Norte e na Europa suportam pureza de grau farmacêutico, elevando assim as barreiras de entrada para pequenos processadores. A insensibilidade do canal a defeitos cosméticos permite que os produtores monetizem frutas que de outra forma seriam descontadas, reforçando assim a rentabilidade geral.

Crescimento nos Prêmios de Preço de Hectares com Certificação Orgânica

A Índia é um importante produtor global de uvas, com uma área total de cultivo de aproximadamente 179.620 hectares em 2023-24. Maharashtra responde por 63,76% dessa área, seguida por Karnataka com 31,37%. Embora o cultivo convencional domine o setor, a produção de uvas de mesa orgânicas está se expandindo, com ênfase em práticas sustentáveis como adubação verde e biopesticidas[2]Fonte: Uvas, "Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Alimentares Processados (APEDA)," apeda.gov.in. A obtenção da certificação orgânica requer um período de transição de três anos, durante o qual os rendimentos normalmente diminuem de 15% a 20% devido às restrições ao uso de insumos químicos. No entanto, os preços premium compensam os rendimentos reduzidos, especialmente para produtores com fluxos de receita diversificados. A Austrália e o Chile também estão expandindo o cultivo orgânico para atender à demanda de compradores europeus e japoneses, que priorizam produtos com baixo teor de resíduos. Essa tendência reforça uma estrutura de mercado em dois níveis, com produtores orgânicos certificados focados em garantir espaço premium nas prateleiras, enquanto os produtores convencionais competem principalmente na eficiência de custos. Com o tempo, a adoção de práticas orgânicas está projetada para crescer à medida que as divulgações de pegada de carbono se tornem obrigatórias nos mercados desenvolvidos.

Adoção de Viticultura de Precisão Habilitada por Inteligência Artificial

Redes de sensores e imagens de satélite orientam o agendamento de irrigação e o manejo do dossel, reduzindo o uso de água em até 25% e os insumos químicos em 30%, enquanto protegem o rendimento[3]Fonte: Serviço de Pesquisa Agrícola do Departamento de Agricultura dos Estados Unidos, "Viticultura de Precisão e Aplicações de Inteligência Artificial," ars.usda.gov. Empresas iniciantes da Califórnia, como Tule Technologies e Ceres Imaging, cobriram mais de 50.000 hectares com sistemas orientados por dados em 2024, ajudando os vinhedos a cumprir as cotas de água da Lei de Gestão Sustentável das Águas Subterrâneas. Algoritmos de aprendizado de máquina preveem a pressão do míldio, reduzindo as perdas de colheita em até 30%. A adoção é maior em grandes operações que podem amortizar hardware e análises em extensos hectares. Vinhedos menores aderem a plataformas cooperativas, embora os ganhos de eficiência plenos exijam históricos de dados de vários anos e habilidades técnicas. As ferramentas de precisão também geram conjuntos de dados de rastreabilidade que atendem aos requisitos de auditoria dos varejistas, proporcionando um benefício adicional de acesso ao mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez crescente de mão de obra nos vinhedos | −0.6% | América do Norte, Austrália e Europa | Curto prazo (≤ 2 anos) |

| Conformidade mais rigorosa com os níveis máximos de resíduos | −0.4% | Global, crítico para exportadores para a União Europeia e China | Médio prazo (2-4 anos) |

| Limites de irrigação induzidos pela escassez hídrica | −0.5% | Califórnia, Chile, Austrália e Europa Mediterrânea | Curto prazo (≤ 2 anos) |

| Variabilidade tarifária no comércio inter-regional | −0.4% | Global, com foco nos corredores Estados Unidos-China e Austrália-China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crescente de Mão de Obra nos Vinhedos

A disponibilidade de mão de obra sazonal no Vale Central da Califórnia caiu 18% entre 2023 e 2025, provocando aumentos salariais de cerca de 25%, mas ainda deixando hectares sem colheita e perdas de qualidade[4]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Tendências da Mão de Obra Agrícola," ers.usda.gov. A colheita manual permanece indispensável para uvas de mesa premium porque as colheitadeiras mecânicas machucam as bagas. A Austrália e o Chile enfrentam restrições paralelas à medida que a migração rural-urbana e regras de visto mais rígidas reduzem os grupos de mão de obra. Colheitadeiras robóticas equipadas com visão computacional surgem em blocos de uvas para vinho, mas a prontidão comercial para uvas de mesa ainda está a várias temporadas de distância. A pressão sobre a mão de obra acelera a consolidação, pois apenas empresas maiores podem financiar remuneração competitiva, equipamentos automatizados de poda e emprego ao longo do ano que atrai trabalhadores. Propriedades menores frequentemente mudam para culturas menos intensivas em mão de obra ou saem do mercado de uvas.

Variabilidade Tarifária no Comércio Inter-Regional

As tarifas retaliatórias da China sobre uvas de mesa australianas desviaram mais de USD 300 milhões em exportações para o Sudeste Asiático e o Oriente Médio, deprimindo os preços em canais de varejo menos desenvolvidos[5]Fonte: Escritório Australiano de Economia e Ciências Agrícolas e de Recursos, "Dados de Comércio Agrícola," agriculture.gov.au. Os produtores dos Estados Unidos enfrentam incerteza sobre os cronogramas tarifários da Seção 301 que moldam a competitividade nos principais mercados asiáticos, enquanto o mecanismo de ajuste de carbono nas fronteiras da União Europeia, em breve a ser implementado, cobrará encargos sobre importações de jurisdições sem precificação equivalente de carbono. Os exportadores se protegem diversificando destinos e investindo em sistemas de rastreabilidade que documentam as pegadas de carbono. Essas medidas adicionam custo e complexidade, prolongando os períodos de retorno para o estabelecimento de vinhedos e a infraestrutura pós-colheita. As oscilações de política complicam o planejamento contratual e sustentam a volatilidade de preços no mercado global de uvas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Ásia-Pacífico reteve 36,7% da participação do mercado global de uvas em 2025, pois a China colheu cerca de 14,5 milhões de toneladas métricas enquanto ainda importava USD 1,2 bilhão em uvas sem sementes premium para satisfazer a demanda urbana por variedades não cultivadas domesticamente. O distrito de Nashik, na Índia, exportou 280.000 toneladas métricas na temporada 2024-2025, capitalizando a nova capacidade de armazenamento a frio e as vantagens tarifárias nos Emirados Árabes Unidos e no Sudeste Asiático. O Japão e a Austrália representam mercados maduros de alto valor onde os consumidores pagam de USD 10 a USD 15 por quilograma por cultivares como Shine Muscat. A expansão da classe média da Indonésia e as melhorias logísticas energizam ainda mais a demanda regional e reforçam o papel de liderança do mercado de uvas na Ásia-Pacífico.

A África, projetada para crescer a uma CAGR de 5,0% até 2031, é o contribuinte regional de crescimento mais rápido. A África do Sul enviou mais de 350.000 toneladas métricas durante a janela 2024-2025, aproveitando o alinhamento contrassazonal com a demanda da União Europeia e do Oriente Médio. O Egito está expandindo a área cultivada no Delta do Nilo e no Novo Vale, onde os baixos custos de mão de obra e a proximidade com a Europa fomentam uma vantagem competitiva. O Quênia atrai investidores estrangeiros que buscam diversificar as cadeias de suprimentos e mitigar o risco climático, embora as lacunas de infraestrutura continuem a prejudicar os volumes. O aumento do consumo doméstico na Nigéria e na Etiópia complementa o crescimento das exportações, ampliando a profundidade do mercado regional apesar dos gargalos logísticos.

A América do Norte e a Europa apresentam crescimento modesto de volume, mas a premiumização, a certificação orgânica e as tendências de proveniência local elevam o valor. A Califórnia produziu cerca de 1,1 milhão de toneladas métricas em 2024, mas enfrenta contração de área cultivada devido à escassez hídrica e aos custos de mão de obra. A produção europeia está concentrada na Itália, Espanha e França, onde a conformidade com as metas de sustentabilidade do Pacto Ecológico Europeu acelera a adoção do manejo integrado de pragas e a conversão orgânica. Os consumidores exigem cada vez mais produtos cultivados localmente com menor pegada de carbono no transporte, criando oportunidades de nicho para pequenos vinhedos que utilizam canais diretos ao consumidor. A América do Sul, liderada pelo Chile e Peru, permanece um fornecedor fundamental para mercados contrassazonais, embora a inflação hídrica e salarial corroa as margens, impulsionando uma adoção mais ampla de irrigação de precisão e desbaste mecânico para preservar a competitividade.

Cenário Competitivo

Multinacionais verticalmente integradas como Dole, Del Monte e Perfection Fresh aproveitam frotas de cadeia de frio, acordos de licenciamento de variedades e contratos de varejo de vários anos para garantir espaço nas prateleiras em todos os continentes. Essas empresas investem pesadamente em redes de sensores, rastreabilidade eletrônica e auditorias de sustentabilidade que players menores têm dificuldade em custear. Cultivares protegidas por propriedade intelectual, como Cotton Candy e Scarlet Crush, geram fluxos de royalties, permitindo que criadores e licenciados obtenham margens além dos ciclos de preços de commodities.

A adoção de tecnologia é o fator diferenciador entre líderes e retardatários. Plataformas de irrigação e previsão de doenças orientadas por inteligência artificial reduzem os custos com água e produtos químicos em até 30%, gerando ganhos de margem de USD 500 a USD 1.000 por hectare em regiões de alto custo. Os modelos cooperativos ajudam os pequenos produtores a acessar essas ferramentas, mas a plena realização dos benefícios requer captura de dados de longo prazo e equipe técnica especializada. Os disruptores emergentes incluem empresas iniciantes de biotecnologia que buscam genética resistente a doenças de novo por meio de edição por CRISPR, embora as aprovações regulatórias e a percepção dos consumidores pesem sobre os cronogramas de comercialização. Os players de agricultura em ambiente controlado testam fazendas verticais urbanas, mas a viabilidade comercial aguarda a paridade de custos com a produção em campo.

Os mandatos de sustentabilidade moldam ainda mais a competição. As principais redes de supermercados agora exigem divulgação da pegada de carbono e certificações de terceiros, como GlobalG.A.P. ou Rainforest Alliance. A conformidade aumenta os custos indiretos e impulsiona a consolidação, pois operações sem escala saem ou se fundem. Os depósitos de patentes para melhoramento de uvas aumentaram mais de 30% desde 2023, sublinhando uma inclinação em direção à inovação e à marca em detrimento do volume puro. Como resultado, o mercado de uvas está gradualmente se concentrando entre exportadores capazes de navegar pela complexidade regulatória, financiar pesquisas e operar com logística de alcance global.

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: As uvas sem sementes AUTUMNCRISP da Sun World International alcançaram grande sucesso na Dinamarca, levando a um aumento de 90% nas vendas do Salling Group e impulsionando a categoria geral de uvas em 25% por meio de uma campanha de marketing com influenciadores. Essas uvas verdes grandes, crocantes e doces, posicionadas como um produto de marca premium, geraram mais de 1,5 milhão de impressões nas redes sociais, destacando a forte demanda dos consumidores e remodelando a categoria de uvas no varejo.

- Novembro de 2025: A BASF SE introduziu o xarvio FIELD MANAGER para Uvas, uma ferramenta digital projetada para produtores de uvas para vinho na França, Espanha e Turquia. Essa ferramenta fornece acesso a modelos estabelecidos para saúde das plantas, manejo de pragas e doenças, fertilização e irrigação, com o objetivo de melhorar a saúde das culturas, otimizar o uso de recursos e minimizar o impacto ambiental.

- Outubro de 2025: Peru, México e Chile lançaram o Global Grape Group (GGG) na Global Produce and Floral Show em Anaheim. Essa aliança busca aumentar o consumo global de uvas de mesa, abordando um desafio de sustentabilidade em que a oferta superou significativamente a demanda. Coletivamente, eles representam um esforço coordenado para estabilizar o mercado.

- Abril de 2025: O ICAR-Centro Nacional de Pesquisa para Uvas (ICAR-NRCG) assinou um Memorando de Entendimento (MoU) com o Departamento de Horticultura da Caxemira para promover o cultivo de uvas em áreas não tradicionais. Essa iniciativa visa diversificar as práticas agrícolas, afastando-se do cultivo tradicional de maçãs. Ensaios de campo bem-sucedidos em Ganderbal e Baramulla demonstraram mais de 90% de estabelecimento de plantas, destacando o potencial de melhoria da produtividade agrícola regional.

Escopo do Relatório Global do Mercado de Uvas

As uvas são consumidas frescas como uvas de mesa ou processadas em diferentes formas, como vinho, passas (uvas secas), geleias, compotas e sucos. Para este relatório, o mercado está limitado às uvas comercializadas frescas para fins de mesa ou processamento. O Relatório do Mercado de Uvas é Segmentado por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O Relatório Inclui Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Exportação (Valor e Volume), Análise de Importação (Valor e Volume), Análise e Previsão de Tendências de Preços no Atacado, e Mais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| América do Norte | Estados Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| México | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Canadá | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Europa | Alemanha | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Reino Unido | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| França | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Países Baixos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Itália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Ásia-Pacífico | China | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Índia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Japão | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Austrália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Indonésia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| América do Sul | Brasil | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Argentina | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Oriente Médio | Turquia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Emirados Árabes Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Arábia Saudita | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| África | Egito | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Quênia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| África do Sul | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Players | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Por Geografia | América do Norte | Estados Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| México | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Canadá | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Europa | Alemanha | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Reino Unido | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| França | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Países Baixos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Itália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Ásia-Pacífico | China | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Índia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Japão | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Austrália | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Indonésia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| América do Sul | Brasil | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Argentina | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Oriente Médio | Turquia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Emirados Árabes Unidos | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Arábia Saudita | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| África | Egito | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| Quênia | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

| África do Sul | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | ||

| Análise de Consumo (Valor e Volume de Consumo) | |||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |||

| Análise e Previsão de Tendências de Preços no Atacado | |||

| Marco Regulatório | |||

| Lista dos Principais Players | |||

| Logística e Infraestrutura | |||

| Análise de Sazonalidade | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de uvas até 2031?

O mercado de uvas está previsto para atingir USD 132,23 bilhões até 2031, refletindo uma taxa de crescimento anual composta de 4,01%.

Qual região detém atualmente a maior participação nas vendas globais de uvas?

A Ásia-Pacífico representa 36,7% do valor global, impulsionada pela escala da China e pelo crescimento das importações de variedades sem sementes premium.

Como a escassez de mão de obra está afetando a produção de uvas?

A diminuição da disponibilidade de mão de obra sazonal nos principais países produtores eleva os custos salariais e acelera a mecanização e a consolidação entre os grandes vinhedos.

Quais tecnologias os vinhedos estão adotando para reduzir o uso de água e produtos químicos?

A viticultura de precisão habilitada por inteligência artificial utiliza redes de sensores e imagens de satélite para otimizar a irrigação e a aplicação direcionada de fungicidas, reduzindo os insumos em até 30%.

Por que as cultivares sem sementes premium são importantes para os varejistas?

Variedades proprietárias como Cotton Candy oferecem sabores distintos e maior vida útil, permitindo que os supermercados cobrem prêmios de preço de 30% a 50% acima das uvas convencionais.

Página atualizada pela última vez em: