Tamanho e Participação do Mercado de Alimentos para Animais de Estimação Sem Grãos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

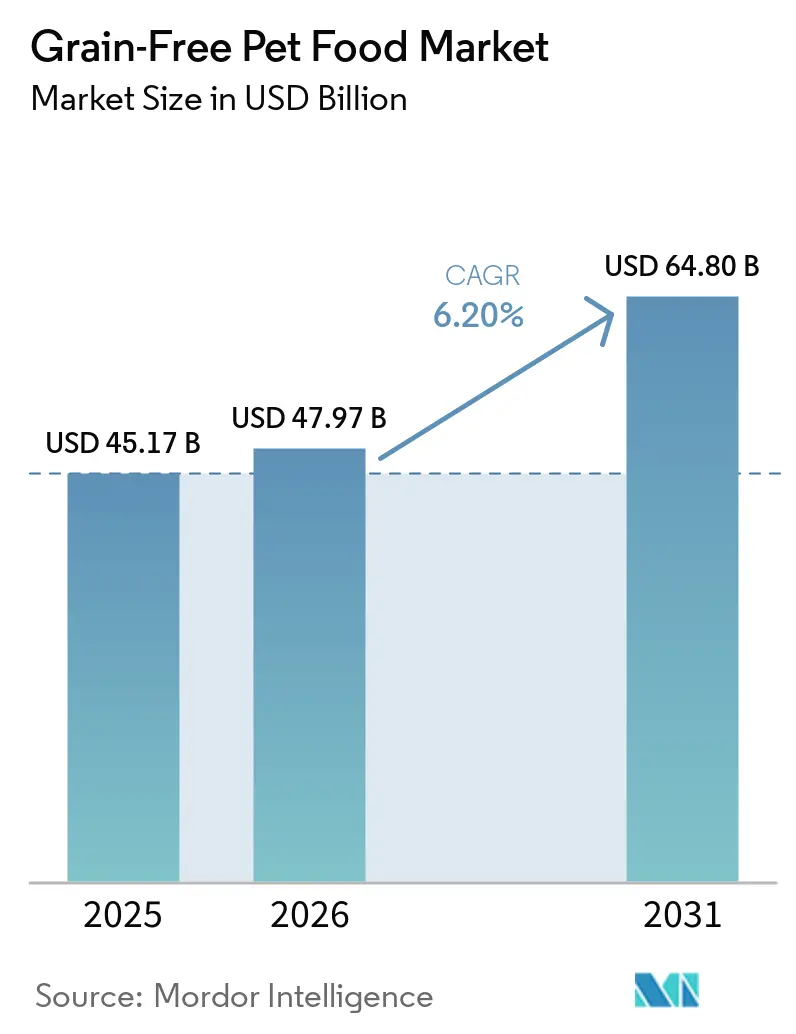

| Tamanho do Mercado (2026) | 47.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

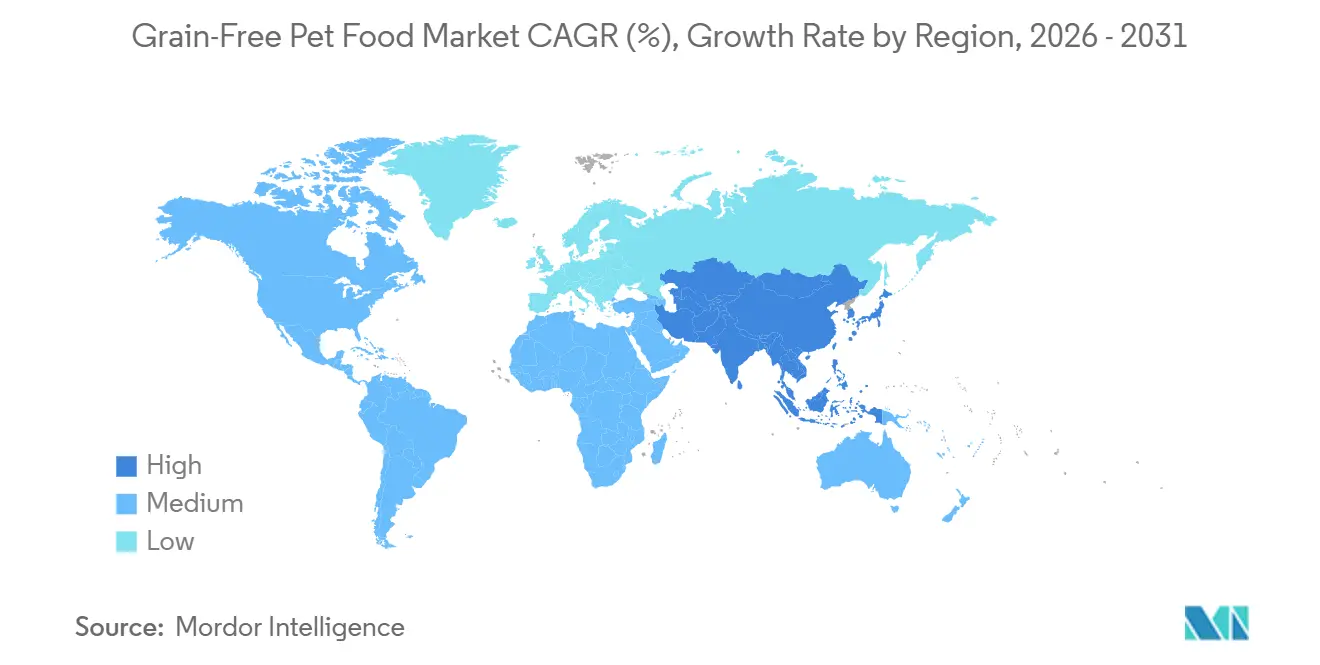

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Animais de Estimação Sem Grãos por Mordor Intelligence

O mercado de alimentos para animais de estimação sem grãos está projetado para crescer de USD 45,17 bilhões em 2025 e USD 47,97 bilhões em 2026 para USD 64,80 bilhões até 2031, registrando um CAGR de 6,2% entre 2026 e 2031. O mercado está sendo moldado pela forte premiumização, maior adoção de ingredientes funcionais e maior escrutínio veterinário. Os principais fabricantes estão investindo em pesquisa para desenvolver receitas com proteínas inéditas e enriquecidas com taurina, com o objetivo de abordar preocupações relacionadas à cardiomiopatia dilatada, mantendo o apelo de rótulo limpo que impulsiona o crescimento da categoria. A expansão dos serviços de assinatura diretos ao consumidor está aprimorando a coleta de dados primários e reduzindo os desafios de distribuição, particularmente nos Estados Unidos e na China. Além disso, o mercado está se beneficiando da crescente popularidade dos formatos frescos, liofilizados e levemente cozidos, que contornam as limitações da extrusão sem amido e criam oportunidades para novos entrantes habilidosos no gerenciamento de logística de cadeia de frio. A redução dos custos de proteínas de insetos e de célula única também está aliviando as pressões sobre as margens, tornando as alternativas sustentáveis uma opção viável para a produção de dietas ricas em proteínas e com preços competitivos.

Principais Conclusões do Relatório

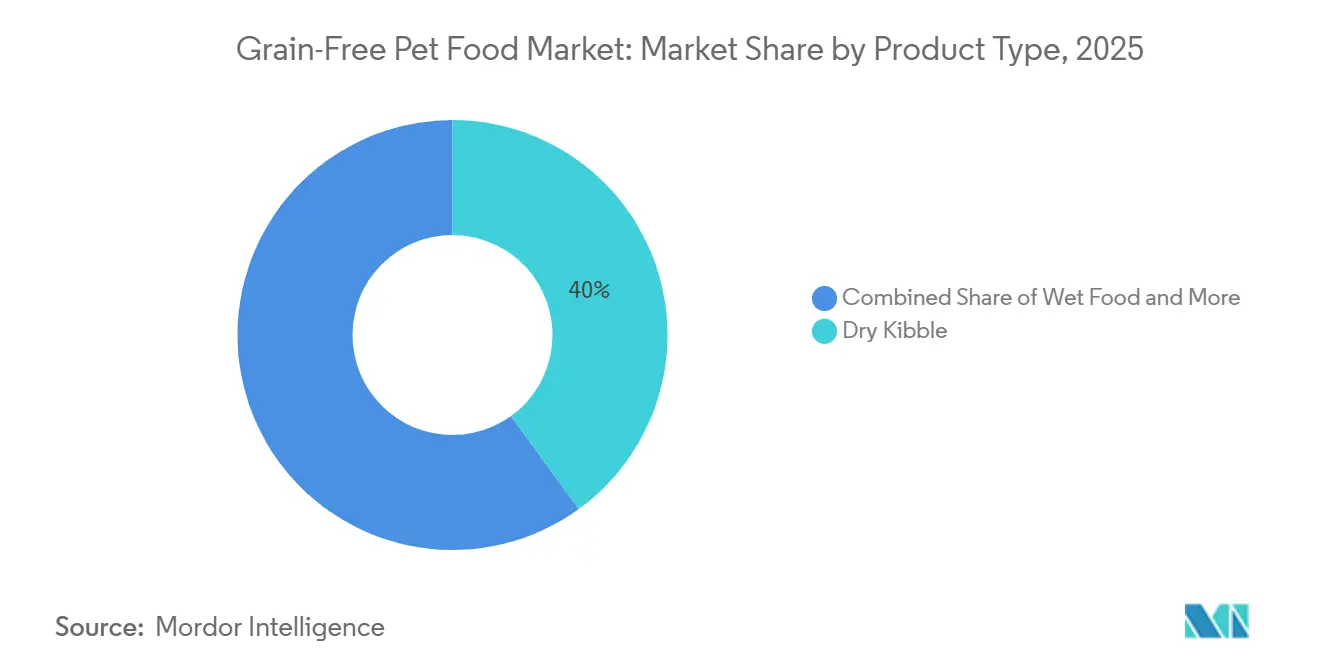

- Por tipo de produto, a ração seca representou a maior participação de 40% do mercado de alimentos para animais de estimação sem grãos em 2025, enquanto os formatos liofilizados e crus estão projetados para crescer ao CAGR mais rápido de 11,4% de 2026 a 2031.

- Por tipo de animal de estimação, os cães capturaram a maior participação de 55% do tamanho do mercado de alimentos para animais de estimação sem grãos em 2025, enquanto os gatos devem crescer ao CAGR mais rápido de 9,5% de 2026 a 2031.

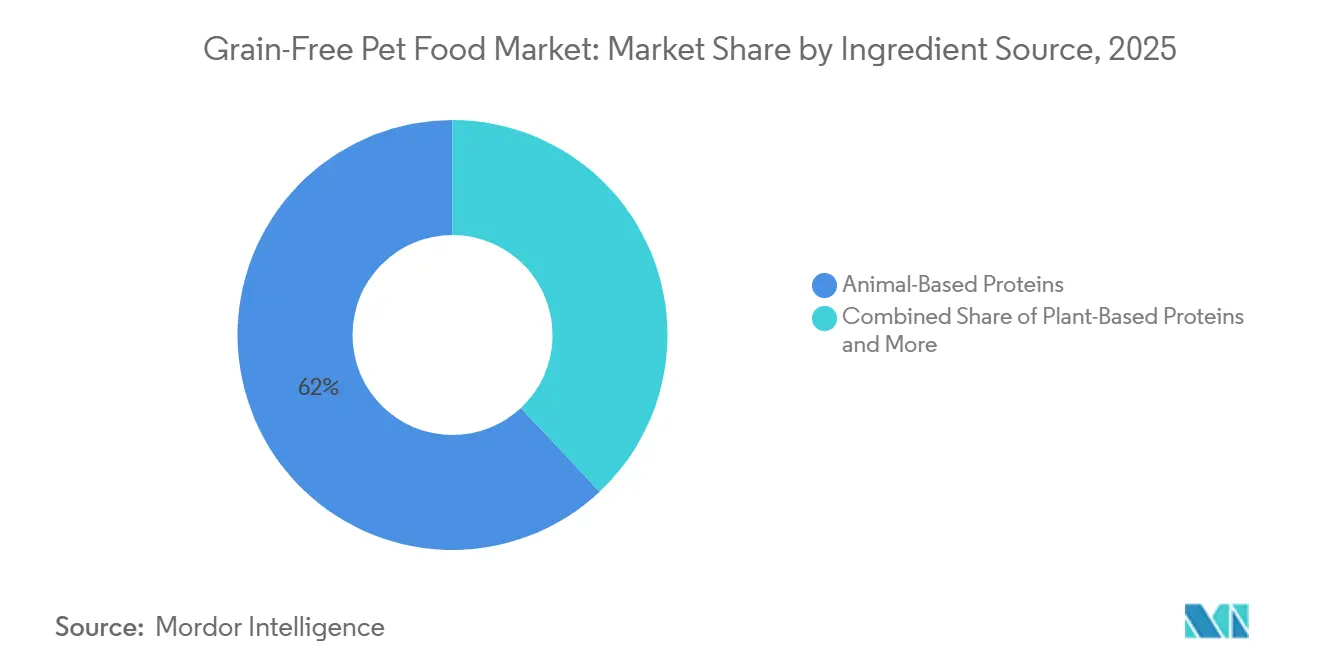

- Por fonte de ingrediente, as proteínas de origem animal detiveram a maior participação de 62% do mercado de alimentos para animais de estimação sem grãos em 2025, enquanto as proteínas de insetos e alternativas estão projetadas para expandir ao CAGR mais rápido de 12,8% de 2026 a 2031.

- Por geografia, a América do Norte comandou a maior participação de 42% do mercado de alimentos para animais de estimação sem grãos em 2025, enquanto o mercado da Ásia-Pacífico está projetado para crescer ao CAGR mais rápido de 8,7% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alimentos para Animais de Estimação Sem Grãos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Humanização dos animais de estimação impulsionando os gastos com nutrição premium | +1.2% | Global, com maior adoção na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Aumento no diagnóstico de alergias/intolerâncias a grãos | +0.8% | América do Norte e Europa, emergindo na Austrália e Nova Zelândia | Curto prazo (≤2 anos) |

| Rápida expansão dos canais online diretos ao consumidor | +0.9% | Global, liderado pelos ecossistemas de comércio eletrônico da América do Norte e da China | Curto prazo (≤2 anos) |

| Premiumização em direção a dietas de rótulo limpo e alto teor proteico | +1.1% | América do Norte, Europa, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Adoção veterinária terapêutica de fórmulas sem grãos | +0.7% | América do Norte e Europa, com expansão para clínicas veterinárias do Oriente Médio | Longo prazo (≥4 anos) |

| Redução de custos de proteínas de insetos e de célula única | +0.6% | Liderança regulatória da Europa em aprovações, centros de produção na Ásia-Pacífico, entrada gradual na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Humanização dos Animais de Estimação Impulsionando os Gastos com Nutrição Premium

Os domicílios tratam cada vez mais os animais de companhia como membros da família, direcionando as compras para receitas premium e sem grãos alinhadas com os valores de alimentação saudável humana. Os Millennials e a Geração Z priorizam cadeias de suprimentos rastreáveis e fornecimento ético, recompensando marcas que demonstram transparência por meio de certificações e iniciativas de sustentabilidade. De acordo com a Associação Americana de Produtos para Animais de Estimação (APPA), o total de gastos do setor de animais de estimação nos Estados Unidos aumentou de USD 152 bilhões em 2024 para USD 158 bilhões em 2025, refletindo a crescente premiumização [1]Fonte: Associação Americana de Produtos para Animais de Estimação (APPA), "Tendências e Estatísticas do Setor," americanpetproducts.org . Famílias menores e a postergação da parentalidade também canalizam a renda discricionária para os animais de estimação, enquanto a demanda por dietas com ingredientes limitados e proteína única continua a crescer, reforçando a expansão do segmento sem grãos.

Aumento no Diagnóstico de Alergias/Intolerâncias a Grãos

Os avanços nos métodos de diagnóstico estão aprimorando a detecção de intolerâncias alimentares em animais de estimação, impulsionando a demanda por dietas sem grãos. O Manual Veterinário da Merck Sharp & Dohme Corp. (MSD) afirma que as alergias alimentares em animais são identificadas principalmente por meio de testes de dieta de eliminação, que envolvem a remoção e reintrodução de ingredientes específicos para identificar os gatilhos. Essa abordagem frequentemente promove o uso de dietas simplificadas com ingredientes limitados, incluindo opções sem grãos, para isolar possíveis sensibilidades. À medida que os veterinários utilizam cada vez mais testes dietéticos para diagnóstico, os tutores de animais de estimação estão recorrendo aos alimentos sem grãos como uma solução eficaz para o gerenciamento de intolerâncias suspeitas, contribuindo assim para o crescimento do mercado de alimentos para animais de estimação sem grãos.

Rápida Expansão dos Canais Online Diretos ao Consumidor

A adoção do comércio eletrônico está transformando o mercado de alimentos para animais de estimação sem grãos, permitindo que as marcas se envolvam diretamente com os consumidores por meio de modelos de assinatura e opções de nutrição personalizada. De acordo com a Pet Food Processing, 52% dos Millennials e 48% dos tutores de animais de estimação da Geração Z compraram produtos para animais de estimação online em 2024, demonstrando fortes tendências de compra digital entre esses principais grupos demográficos [2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos (FDA), "Perguntas e Respostas: O Trabalho da FDA sobre as Possíveis Causas da Cardiomiopatia Dilatada Não Hereditária em Cães," fda.gov . Essa mudança permite que as marcas de alimentos para animais de estimação sem grãos superem as limitações do varejo tradicional, melhorem o envolvimento com o cliente e utilizem insights baseados em dados para aprimorar a retenção. Consequentemente, as plataformas online estão emergindo como um canal de crescimento essencial para produtos premium e especializados para animais de estimação.

Premiumização em Direção a Dietas de Rótulo Limpo e Alto Teor Proteico

A demanda dos consumidores por nutrição de alto teor proteico e rótulo limpo está impulsionando a premiumização no mercado de alimentos para animais de estimação sem grãos. De acordo com um estudo de 2025 publicado pela Pet Food Industry, os tutores de cães estão mais dispostos a pagar preços premium por alimentos para animais de estimação com alegações relacionadas à saúde, destacando uma preferência crescente por produtos de nutrição natural e funcional para animais de estimação [3]Fonte: Pet Food Industry, "Estudo: Tutores de Cães Dispostos a Pagar Mais por Alimentos Rotulados com Alegações de Saúde," Petfoodindustry.com. Essa tendência reflete a crescente demanda por dietas sem grãos feitas com ingredientes de alto teor proteico, aditivos mínimos e rotulagem transparente de ingredientes. Em resposta, os fabricantes estão se concentrando na qualidade dos ingredientes, no fornecimento de proteínas e no posicionamento de rótulo limpo para aprimorar o valor da marca premium. No entanto, as flutuações nos custos de insumos proteicos continuam a impactar os preços e a consistência dos produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) sobre a ligação com a cardiomiopatia dilatada | −0.9% | América do Norte principalmente, com expansão para comunidades veterinárias em todo o mundo | Médio prazo (2 a 4 anos) |

| Custos mais elevados de matérias-primas e produção | −0.8% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤2 anos) |

| Intensa pressão competitiva de preços | −0.5% | Canais de mercado de massa na América do Norte e Europa, crescendo no comércio eletrônico da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Disponibilidade limitada de capacidade de extrusão sem amido | −0.4% | Centros de fabricação na América do Norte e Europa, expansão gradual na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) sobre a Ligação com a Cardiomiopatia Dilatada

O escrutínio regulatório continua a impactar o mercado de alimentos para animais de estimação sem grãos devido às preocupações contínuas relacionadas à saúde cardíaca canina. Em 2024, a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) ainda está investigando relatos de Cardiomiopatia Dilatada (DCM) não hereditária associada tanto a dietas sem grãos quanto a dietas com grãos. Essa incerteza levou a um aumento da cautela entre veterinários e tutores de animais de estimação, particularmente para raças de cães consideradas de maior risco. Consequentemente, os consumidores são mais propensos a buscar orientação profissional antes de selecionar produtos sem grãos, enquanto os fabricantes estão modificando formulações e estratégias de marketing. Esses fatores reduzem coletivamente a confiança do consumidor e dificultam a adoção mais ampla de alimentos para animais de estimação sem grãos.

Custos Mais Elevados de Matérias-Primas e Produção

O aumento dos custos de matérias-primas e produção continua a restringir o mercado de alimentos para animais de estimação sem grãos, particularmente para formulações ricas em proteínas. Dados do Departamento de Estatísticas do Trabalho dos Estados Unidos (BLS), acessados por meio do Banco da Reserva Federal de St. Louis, indicam que o Índice de Preços ao Produtor para a fabricação de alimentos para cães e gatos aumentou de 300,9 em dezembro de 2025 para 304,0 em março de 2026, destacando a inflação de custos em curso. Os produtos sem grãos, que dependem fortemente de proteínas animais de alta qualidade e ingredientes especiais, são particularmente vulneráveis a esses aumentos de custos. Consequentemente, os fabricantes enfrentam compressão de margens e são forçados a aumentar os preços ou modificar as formulações, o que pode reduzir a acessibilidade e dificultar a adoção entre os consumidores sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Frescos Desafiam a Dominância da Ração Seca

A ração seca representou a maior participação de 40% do mercado de alimentos para animais de estimação sem grãos em 2025, impulsionada por fatores como conveniência, acessibilidade e longa vida útil. Sua ampla disponibilidade no varejo e familiaridade entre os consumidores continuam a sustentar sua dominância, particularmente em regiões sensíveis ao custo. No entanto, a mudança nas preferências dos consumidores em direção à nutrição minimamente processada está gradualmente aumentando a demanda por formatos premium. O alimento úmido está ganhando popularidade, especialmente entre animais de estimação mais velhos e gatos que necessitam de suporte de hidratação, enquanto os petiscos e lanches se beneficiam do comportamento de compra por impulso. Formatos emergentes, incluindo produtos desidratados ao ar e levemente cozidos, estão ganhando aceitação de nicho em mercados desenvolvidos.

Os formatos liofilizados e crus estão projetados para crescer ao CAGR mais rápido de 11,4% de 2026 a 2031, impulsionados pela crescente demanda por dietas de alto teor proteico e minimamente processadas. Esses formatos se alinham com as tendências de humanização dos animais de estimação e os avanços na logística de cadeia de frio. Os fabricantes estão expandindo as capacidades de produção e introduzindo ofertas híbridas que combinam componentes frescos e liofilizados. No entanto, os requisitos regulatórios relacionados à segurança alimentar e ao controle de patógenos estão aumentando os custos de conformidade, particularmente para fabricantes menores. A adoção regional varia significativamente, com os mercados desenvolvidos liderando devido à infraestrutura superior, enquanto as regiões em desenvolvimento permanecem dominadas por formatos secos devido a restrições de custo.

Por Tipo de Animal de Estimação: A Adoção Felina Ganha Ritmo

Os cães representaram a maior participação de 55% do mercado de alimentos para animais de estimação sem grãos em 2025, impulsionados por maiores necessidades calóricas e uma gama mais ampla de produtos disponíveis. Os padrões de consumo estabelecidos e a forte presença de marcas entre os tutores de cães contribuíram para essa dominância. A inovação de produtos neste segmento se concentra em formulações específicas para raças e estágios de vida, atendendo às necessidades nutricionais como saúde articular e digestão. Os endossos veterinários e as tendências de premiumização fortalecem ainda mais a demanda. Embora as regiões desenvolvidas mostrem sinais de saturação do mercado, a demanda permanece estável devido às taxas estáveis de posse de animais de estimação e às mudanças nas preferências alimentares.

Os gatos estão projetados para crescer ao CAGR mais rápido de 9,5% de 2026 a 2031, apoiados pelo aumento das taxas de adoção e necessidades dietéticas específicas. A nutrição felina prioriza dietas ricas em proteínas e umidade, tornando as opções sem grãos particularmente atraentes. A urbanização e os espaços de vida menores estão impulsionando o aumento da posse de gatos, particularmente nos mercados da Ásia-Pacífico. O alimento úmido e as formulações especializadas estão ganhando popularidade devido aos seus benefícios de hidratação e palatabilidade. Além disso, o segmento enfrenta menos controvérsias relacionadas à saúde em comparação com as dietas caninas, promovendo um crescimento mais forte na adoção de produtos sem grãos.

Por Fonte de Ingrediente: Proteínas Alternativas Ganham Impulso

As proteínas de origem animal detiveram a maior participação de 62% do mercado de alimentos para animais de estimação sem grãos em 2025, apoiadas pela digestibilidade superior e forte preferência dos consumidores por ingredientes reconhecíveis, como frango e peixe. Essas proteínas melhoram a palatabilidade e se alinham com as tendências de rótulo limpo. Os fabricantes se concentram na transparência e no fornecimento de alta qualidade para sustentar os preços premium. Apesar dos desafios de custo, a demanda permanece estável devido às vantagens nutricionais percebidas. As formulações combinadas, incorporando múltiplas fontes de proteína, são cada vez mais utilizadas para equilibrar custos e benefícios nutricionais, mantendo o apelo ao consumidor.

As proteínas de insetos e alternativas estão projetadas para expandir ao CAGR mais rápido de 12,8% de 2026 a 2031, impulsionadas por preocupações com sustentabilidade e avanços nas tecnologias de produção. Essas proteínas oferecem menor impacto ambiental e maior escalabilidade em comparação com as fontes tradicionais. As aprovações regulatórias e a aceitação dos consumidores estão gradualmente melhorando, particularmente na Europa. As empresas estão investindo em proteínas derivadas de fermentação e de insetos para reduzir a dependência de insumos convencionais. Embora a adoção permaneça limitada em certas regiões, o aumento da conscientização sobre os benefícios de sustentabilidade está projetado para impulsionar o crescimento de longo prazo no uso de proteínas alternativas.

Análise Geográfica

A América do Norte comandou a maior participação de 42% do mercado de alimentos para animais de estimação sem grãos em 2025, apoiada pelas altas taxas de posse de animais de estimação e forte gasto dos consumidores em nutrição premium para animais de estimação. A região se beneficia de uma infraestrutura de varejo bem desenvolvida, incluindo lojas especializadas e plataformas de comércio eletrônico, que aprimoram a acessibilidade dos produtos. A crescente conscientização dos consumidores sobre a qualidade dos ingredientes e a saúde dos animais de estimação continua a impulsionar a demanda por formulações sem grãos. A inovação em formatos premium, como alimentos para animais de estimação liofilizados e frescos, é particularmente notável, apoiada pela logística de cadeia de frio estabelecida e forte envolvimento veterinário.

A Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 8,7% de 2026 a 2031, impulsionada pelo aumento da posse de animais de estimação e pelo aumento da renda disponível. A urbanização e os estilos de vida em evolução estão contribuindo para uma maior demanda por produtos premium para animais de estimação. O comércio digital desempenha um papel significativo na expansão do mercado, permitindo que as marcas alcancem uma base de consumidores mais ampla. Países como China, Japão e Coreia do Sul estão liderando na adoção, enquanto as economias emergentes estão gradualmente entrando no segmento premium. A educação do consumidor e a acessibilidade permanecem fatores críticos que influenciam as taxas de adoção em toda a região.

A Europa mantém um equilíbrio entre tamanho de mercado e crescimento por meio de regulamentações rigorosas de rotulagem, iniciativas de sustentabilidade e forte demanda dos consumidores por produtos premium de nutrição para animais de estimação. Alemanha, França, Reino Unido, Itália e Espanha permanecem os maiores centros de consumo regional de produtos de alimentos para animais de estimação sem grãos. Em outubro de 2025, a Farmina investiu BRL 45 milhões (USD 7,7 milhões) para expandir sua capacidade de distribuição no Brasil, aprimorando a logística internacional e as capacidades de exportação para apoiar cadeias de suprimentos de alimentos para animais de estimação mais amplas. O Oriente Médio continua a gerar demanda por produtos premium, impulsionada por consumidores abastados que buscam dietas sustentáveis e especializadas para animais de estimação, enquanto a África representa um mercado emergente apoiado pela urbanização e pelo aumento gradual das tendências de posse de animais de estimação.

Cenário Competitivo

O mercado de alimentos para animais de estimação sem grãos é moderadamente fragmentado, com participantes-chave como Nestlé Purina PetCare Company, Mars, Incorporated, Blue Buffalo Company, Ltd. (General Mills, Inc.), Hill's Pet Nutrition, Inc. e The J. M. Smucker Company enfatizando estratégias de inovação de produtos e premiumização. Essas grandes empresas multinacionais utilizam extensas redes de distribuição e forte reconhecimento de marca para manter uma vantagem competitiva. A integração vertical no fornecimento e na fabricação apoia o controle de custos e garante a qualidade. Além disso, as empresas estão investindo cada vez mais em pesquisa e desenvolvimento para introduzir ingredientes funcionais e formulações especializadas. A parceria com profissionais veterinários e varejistas fortalece sua posição, especialmente nos segmentos premium.

Os participantes de médio porte e emergentes estão ganhando impulso por meio de modelos diretos ao consumidor e iniciativas de marketing digital. Os serviços baseados em assinatura e as ofertas de nutrição personalizada estão permitindo que essas empresas estabeleçam relacionamentos sólidos com os clientes. A inovação em proteínas alternativas e o fornecimento sustentável estão emergindo como um diferenciador significativo. As marcas menores estão mirando segmentos de nicho, como produtos crus e liofilizados, para competir com os participantes estabelecidos. A intensificação da concorrência está impulsionando o desenvolvimento contínuo de produtos e estratégias de preços destinadas a atrair consumidores conscientes da saúde que buscam opções premium sem grãos.

A consolidação do mercado é impulsionada pelo crescimento dos investimentos estratégicos e aquisições entre os principais participantes. Por exemplo, a General Mills, Inc. adquiriu a Edgard and Cooper em abril de 2024 para expandir seu portfólio de alimentos premium para animais de estimação na Europa, fortalecendo sua posição nos segmentos naturais e sem grãos. Essa aquisição se alinha com uma tendência mais ampla do setor de grandes empresas investindo em marcas de nutrição premium para animais de estimação de alto crescimento. Essas expansões estratégicas permitem que as empresas avancem na inovação de produtos, fortaleçam sua presença regional e atendam à crescente demanda por dietas especializadas, como formulações sem grãos.

Líderes do Setor de Alimentos para Animais de Estimação Sem Grãos

Nestlé Purina PetCare Company

Mars, Incorporated

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Hill's Pet Nutrition, Inc.

The J. M. Smucker Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mars, Incorporated, por meio de sua marca ORIJEN, introduziu o FRESHPREY, uma linha de alimentos frescos para animais de estimação que oferece receitas ricas em proteínas e sem grãos, feitas com ingredientes animais frescos ou crus. Este lançamento representa a entrada da empresa no mercado de alimentos frescos para animais de estimação.

- Fevereiro de 2026: A Agrolimen S.A. adquiriu a Ollie, uma marca de alimentos para animais de estimação de qualidade humana e direta ao consumidor, para aprimorar sua posição no mercado premium de alimentos para animais de estimação dos Estados Unidos e expandir sua expertise em nutrição personalizada e distribuição em cadeia de frio.

- Outubro de 2025: A General Mills, Inc., por meio de sua Blue Buffalo Company, Ltd., introduziu a linha Love Made Fresh em todo o país, entrando no segmento de alimentos frescos para animais de estimação com receitas premium e minimamente processadas. Esta iniciativa fortalece sua posição nas categorias de nutrição para animais de estimação de alto crescimento, sem grãos e de rótulo limpo.

Escopo do Relatório Global do Mercado de Alimentos para Animais de Estimação Sem Grãos

Os alimentos para animais de estimação sem grãos referem-se a formulações que excluem grãos como trigo, milho e arroz, substituindo-os por ingredientes alternativos. São projetados para abordar sensibilidades alimentares percebidas ou diagnosticadas e se alinham com as tendências de nutrição premium, de alto teor proteico e de rótulo limpo para animais de estimação. O relatório do mercado de alimentos para animais de estimação sem grãos é segmentado por tipo de produto (ração seca, alimento úmido, petiscos e lanches, formatos liofilizados e crus, e outros produtos), por tipo de animal de estimação (cães, gatos e outros animais de estimação), por fonte de ingrediente (proteínas de origem animal, proteínas de origem vegetal, proteínas de insetos e alternativas, e formulações de ingredientes mistos), e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Ração Seca |

| Alimento Úmido |

| Petiscos e Lanches |

| Formatos Liofilizados e Crus |

| Outros |

| Cães |

| Gatos |

| Outros |

| Proteínas de Origem Animal |

| Proteínas de Origem Vegetal |

| Proteínas de Insetos e Alternativas |

| Formulações de Ingredientes Mistos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Ração Seca | |

| Alimento Úmido | ||

| Petiscos e Lanches | ||

| Formatos Liofilizados e Crus | ||

| Outros | ||

| Por Tipo de Animal de Estimação | Cães | |

| Gatos | ||

| Outros | ||

| Por Fonte de Ingrediente | Proteínas de Origem Animal | |

| Proteínas de Origem Vegetal | ||

| Proteínas de Insetos e Alternativas | ||

| Formulações de Ingredientes Mistos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de alimentos para animais de estimação sem grãos em 2031?

O tamanho do mercado de alimentos para animais de estimação sem grãos está previsto para atingir USD 64,8 bilhões até 2031.

Qual formato de produto está crescendo mais rapidamente nas dietas sem grãos?

As receitas em formatos liofilizados e crus lideram o crescimento com o CAGR mais rápido de 11,4% de 2026 a 2031.

Por que as proteínas de insetos e de célula única são importantes nas formulações sem grãos?

A redução de custos e as credenciais de sustentabilidade permitem que as proteínas de insetos e de célula única se aproximem da paridade com as carnes convencionais, possibilitando receitas sem grãos e ricas em proteínas sem aumentos acentuados de preços.

Qual região está projetada para crescer mais rapidamente?

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 8,7% de 2026 a 2031.

Página atualizada pela última vez em: