Dimensão e Quota do Mercado de Glioxal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 453.18 quilotoneladas |

| Volume do Mercado (2031) | 584.42 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Glioxal por Mordor Intelligence

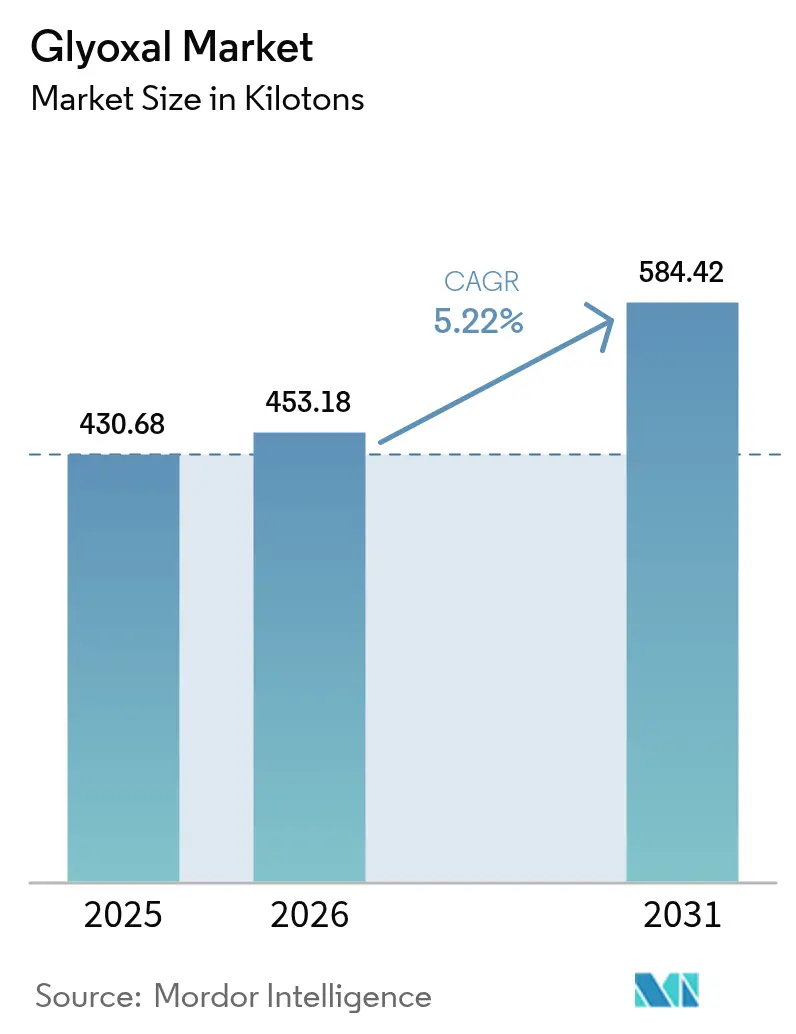

A dimensão do Mercado de Glioxal foi avaliada em 430,68 quilotoneladas em 2025 e estima-se que cresça de 453,18 quilotoneladas em 2026 para atingir 584,42 quilotoneladas até 2031, a um CAGR de 5,22% durante o período de previsão (2026-2031). A procura robusta no acabamento têxtil, nas formulações de adesivos aquosos e nos usos emergentes em eletrólitos de baterias sustenta esta trajetória, em grande parte porque a estrutura de dialdéído duplo do glioxal proporciona uma reticulação mais forte e sem formaldeído. A Ásia-Pacífico continua a ser o principal centro de consumo, impulsionada pelas crescentes exportações de fio da China e pela maturação da plataforma de intermediários químicos da Índia. As classes de solução líquida estão a substituir os formatos sólidos em todas as aplicações principais, uma vez que as linhas de dosagem automatizadas melhoram a consistência dos lotes e reduzem os tempos de paragem do processamento. O crescimento paralelo na síntese de intermediários químicos, particularmente para produtos farmacêuticos e materiais especializados, alarga a base de clientes endereçável e atenua a ciclicidade no setor têxtil. O aumento das dotações de defesa nos Estados Unidos e o novo complexo chinês da BASF sublinham como as estratégias de descentralização da cadeia de abastecimento e de nearshoring estão a remodelar o planeamento de capacidade a longo prazo.

Principais Conclusões do Relatório

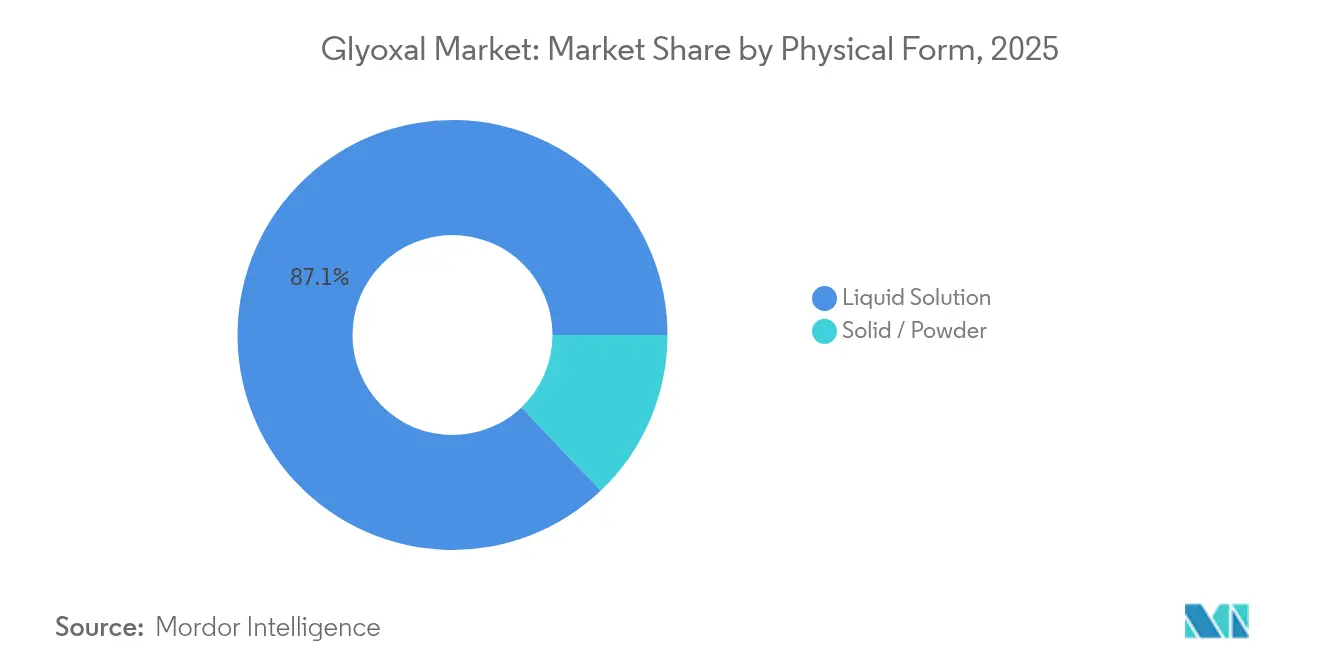

- Por forma física, as soluções líquidas capturaram 87,12% da quota do mercado de glioxal em 2025; os formatos sólidos e em pó estão previstos para registar o CAGR mais rápido de 6,15% até 2031.

- Por aplicação, os agentes de reticulação lideraram com uma quota de receita de 64,10% em 2025, enquanto os intermediários químicos estão projetados para avançar a um CAGR de 5,86% até 2031.

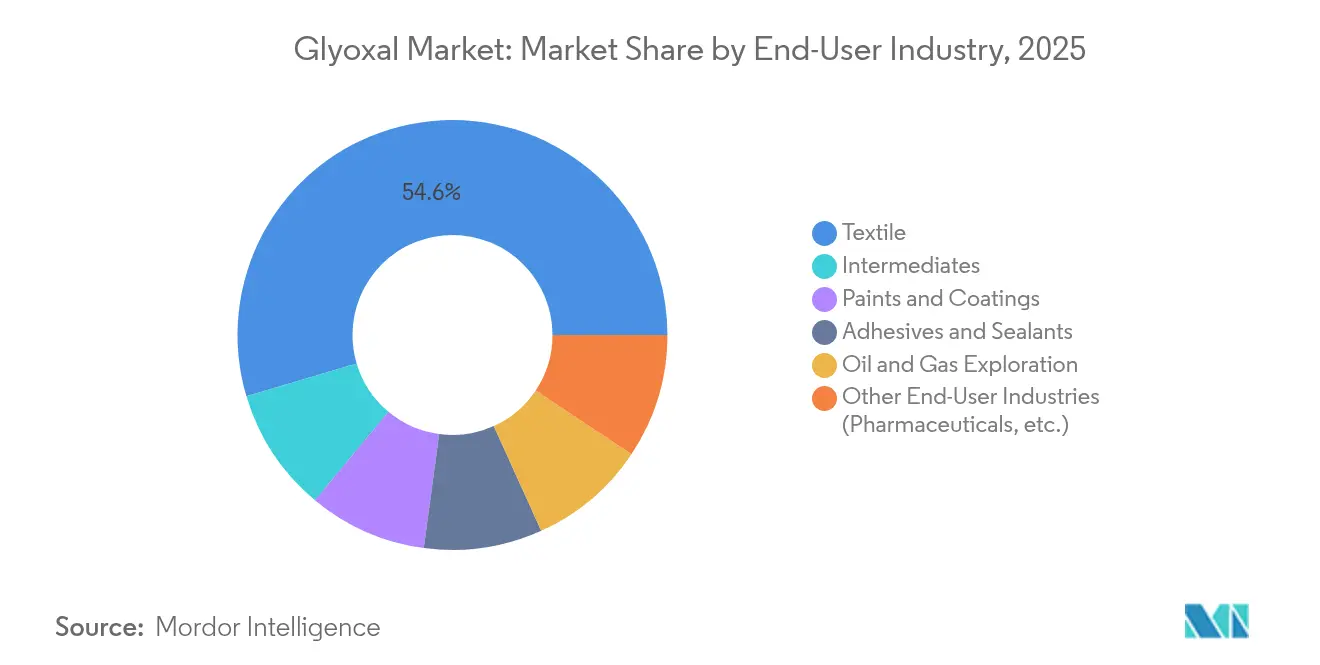

- Por indústria do utilizador final, os têxteis representaram 54,60% da dimensão do mercado de glioxal em 2025 e os intermediários estão a expandir-se a um CAGR de 5,98% até 2031.

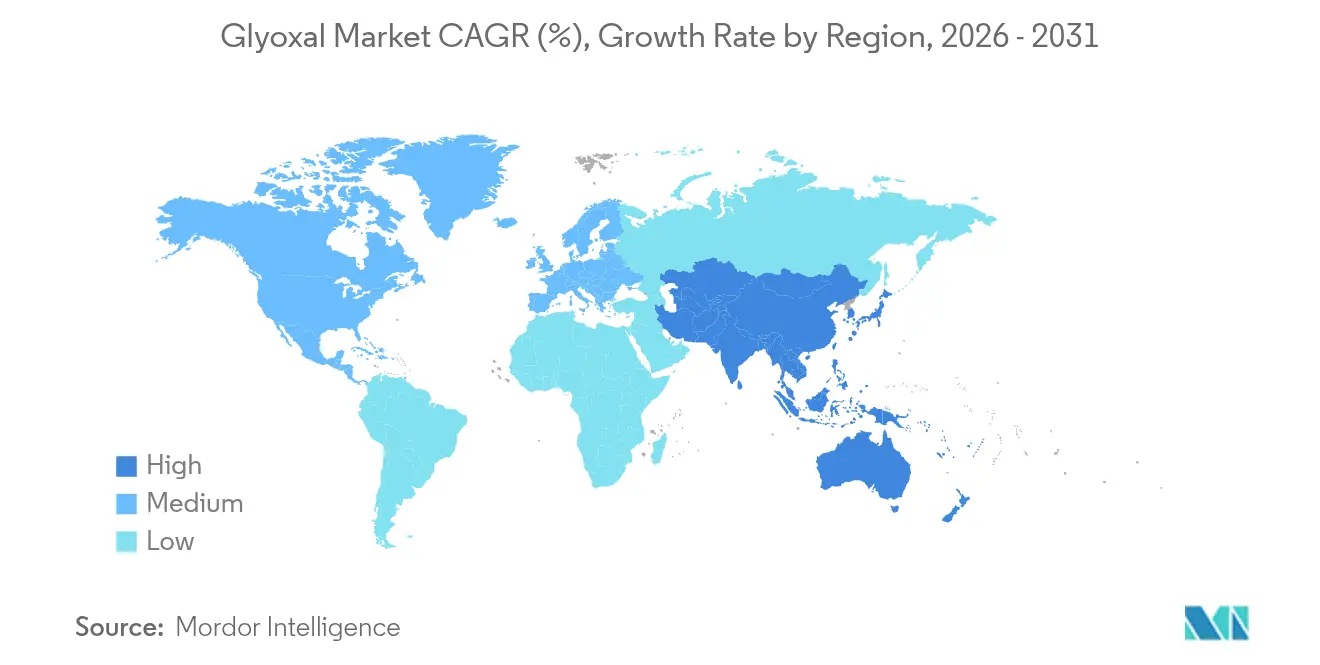

- Por geografia, a Ásia-Pacífico dominou com 44,55% da quota do mercado de glioxal em 2025; a região também está definida para registar o CAGR mais elevado de 6,30% durante a janela de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Glioxal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da produção têxtil e de vestuário em economias em desenvolvimento | +1.2% | Núcleo da APAC, com extensão à América do Sul | Médio prazo (2-4 anos) |

| Uso crescente como agente de reticulação em adesivos aquosos | +0.8% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Procura crescente de produtos químicos para campos petrolíferos em perfuração de águas profundas | +0.6% | América do Norte, Médio Oriente, regiões offshore | Longo prazo (≥ 4 anos) |

| Adoção de glioxal como biocida biodegradável em embalagens de papel e cartão | +0.5% | UE, América do Norte, com expansão para a APAC | Médio prazo (2-4 anos) |

| Papel emergente nas formulações de eletrólitos de baterias de ânodo de silício | +0.3% | Centros de fabrico da APAC, centros tecnológicos globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção Têxtil e de Vestuário em Economias em Desenvolvimento

A China exportou 13,7 mil milhões de USD em fio durante 2023, com o fio de algodão a representar 70% das remessas, uma escala de produção que exige acabamentos de impressão duradoura e antimicrobianos auxiliados pela reticulação de glioxal. A biodegradabilidade do composto cumpre os regulamentos de importação mais rigorosos da União Europeia e da América do Norte, tornando-o uma alternativa preferida ao formaldeído para marcas que comercializam vestuário "mais limpo". O complexo de Zhanjiang da BASF, operacional desde 2025, exemplifica como os principais fornecedores estão a colocar capacidade na Ásia para encurtar as rotas logísticas e capturar encomendas incrementais do Vietname, Bangladesh e Índia[1]BASF SE, "A BASF inicia as primeiras instalações no complexo Verbund de Zhanjiang," basf.com. O impacto de médio prazo está associado ao ciclo de construção típico de 2 a 4 anos de novas fiações e tinturarias. À medida que estas instalações ganham escala, a procura no mercado de glioxal deverá acompanhar o débito de fibras, uma vez que cada metro incremental de tecido acabado com química anti-rugas ou antimicrobiana contém uma carga de aldéído definida.

Uso Crescente como Agente de Reticulação em Adesivos Aquosos

As rigorosas regras globais de emissões aceleraram a redução progressiva dos adesivos de madeira e papel à base de solventes, elevando a atratividade do glioxal nos sistemas aquosos. A sua capacidade de gerar pontes hemi-acetal estáveis em substratos de celulose permite aos formuladores de adesivos cumprir os limites baixos de compostos orgânicos voláteis sem sacrificar a resistência da ligação. A BASF implementou aumentos de preços em dióis e derivados em abril de 2025, uma medida que reflete a inflação mais ampla dos custos de matérias-primas e pressiona os conversores a procurar agentes de cura mais eficientes, como o glioxal, que permitem formulações de um único componente. O impulsionador exerce impacto de curto prazo porque as instalações de adesivos readaptam misturadores e reatores relativamente depressa — tipicamente dentro de um exercício fiscal — uma vez obtidas as aprovações de matérias-primas. Os fabricantes de produtos de construção da América do Norte veem o glioxal como uma via direta para se manterem à frente de uma potencial reclassificação do formaldeído no âmbito do programa IRIS da Agência de Proteção Ambiental dos Estados Unidos.

Procura Crescente de Produtos Químicos para Campos Petrolíferos em Perfuração de Águas Profundas

Os géis macromoleculares utilizados na fraturação hidráulica dependem de agentes de reticulação que mantêm a viscosidade a 150 °C e além; o glioxal retém a reatividade sob tais extremos, ao passo que os aldeídos de menor peso molecular se degradam[2]Sociedade Americana de Química, "Fluidos de Fraturação a Alta Temperatura Usando Dialdeídos," acs.org. Os operadores no Golfo do México e no pré-sal brasileiro começaram a especificar géis de guar e celulose ativados por glioxal para estabilizar redes de fratura em poços de ultra-profundidade. Como a sanção dos projetos abrange meia-década, o perfil de requisitos do produto químico fica bloqueado durante as fases iniciais de desenvolvimento de campos, criando volumes de consumo previsíveis a longo prazo. As companhias petrolíferas nacionais do Médio Oriente testaram fluidos de desvio à base de glioxal em 2024 e os estudos de caso iniciais relatam taxas de fluxo de hidrocarbonetos 15% mais elevadas. O lento mas constante pipeline de novos projetos offshore sugere um aumento de volume sustentado, embora de nicho, para o mercado de glioxal até 2030.

Adoção de Glioxal como Biocida Biodegradável em Embalagens de Papel e Cartão

A legislação europeia sobre contacto com alimentos favorece conservantes que se decompõem rapidamente após a utilização, e a dupla ação do glioxal como reticulante e antimicrobiano alinha-se com este quadro regulatório. A conformidade com a FDA para papel revestido com resina tranquiliza ainda mais as empresas papeleiras da América do Norte de que o aldéído pode ser incorporado sem petições adicionais de estatuto GRAS. Os produtores de tabuleiros e copos de fibra moldada utilizam crescentemente o glioxal para reduzir microrganismos causadores de deterioração, prolongando o prazo de validade em 48 horas em ensaios com produtos frescos. A adoção a médio prazo depende dos ciclos de atualização de equipamentos dos conversores de embalagens e da confirmação dos pontos finais toxicológicos nos mercados emergentes. O contributo do impulsionador de 0,5 pontos percentuais para o CAGR global está, portanto, ancorado na Europa e nos Estados Unidos, mas difundir-se-á para as impressoras da APAC à medida que as empresas multinacionais de bens de consumo harmonizem as especificações de embalagem entre regiões.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações toxicológicas e limites de exposição ocupacional mais rigorosos | -0.7% | Global, com aplicação mais rigorosa na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade de preços do etilenoglicol como matéria-prima | -0.4% | Cadeias de abastecimento globais, aguda nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Concorrência do amido de dialdeído e outros agentes de reticulação ecológicos | -0.3% | UE e América do Norte na liderança, com expansão para os mercados da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Toxicológicas e Limites de Exposição Ocupacional Mais Rigorosos

Os reguladores escrutiniam os dialdeídos devido à potencial genotoxicidade; a revisão de 2024 da Organização Mundial da Saúde sinalizou o glioxal pela formação de produtos finais de glicação avançada, suscitando apelos para apertar os limites ocupacionais. A Agência Europeia de Produtos Químicos está a reavaliar o atual limiar de exposição no local de trabalho de 0,1 mg/m³, e a Administração de Segurança e Saúde Ocupacional iniciou um esforço paralelo de recolha de dados que poderia impor atualizações de ventilação com custos de até 2 milhões de USD para pequenas empresas. Estes custos de conformidade podem afastar produtores marginais do mercado, consolidando a oferta nas empresas com melhor capitalização. A pressão de curto prazo é mais aguda na Europa e na América do Norte, onde o pessoal de fiscalização pode auditar instalações em semanas após a entrada em vigor de novos limites, amortecendo temporariamente o crescimento da produção.

Volatilidade de Preços do Etilenoglicol como Matéria-Prima

A produção de glioxal depende da oxidação em fase de vapor do etilenoglicol, que por sua vez está sujeita a oscilações de preços da nafta e do gás natural. Os preços spot do etilenoglicol subiram 23% no primeiro trimestre de 2025 devido a paragens de instalações no Médio Oriente, obrigando os fornecedores de glioxal a emitir sobretaxas de 70 USD por tonelada. Os produtores do Sudeste Asiático, fortemente dependentes do etilenoglicol importado, enfrentaram margens comprimidas, e vários reduziram as taxas de operação em 10%. Embora as sobretaxas tipicamente sejam repercutidas, os conversores que produzem acabamentos têxteis sensíveis ao preço podem substituir o glioxal por amido de dialdeído de menor desempenho quando os prémios do glioxal excedem 15%. A volatilidade de curto prazo reduz assim 0,4 pontos percentuais do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Forma Física: As Soluções Líquidas Impulsionam a Eficiência de Processamento

As classes líquidas representaram 87,12% do consumo de 2025, refletindo as preferências ao nível das instalações por soluções de aldéído bombeáveis e prontas a usar. A dosagem automatizada reduz a variabilidade dos lotes e encurta os tempos de ciclo, fatores que ajudaram a dimensão do mercado de glioxal líquido a superar a procura global a um CAGR de 5,78%. As formas em pó mantêm relevância em operações remotas de campos petrolíferos onde a medição por peso e a estabilidade de armazenamento superam a conveniência. O crescimento das instalações de «cozinha» de produtos químicos têxteis em contentores no Bangladesh e na Etiópia apoia a penetração continuada das classes líquidas até 2031. Os derivados sólidos de glioxal continuam importantes em cápsulas de resina e kits de adesivos de latência controlada, mas os custos crescentes de frete para sólidos volumosos incentivam os conversores a formular líquidos in situ.

A eficiência de processamento explica por que as soluções líquidas permanecem a especificação preferida para produtores de tecidos de moda, têxteis para o lar e tecidos técnicos. A injeção em linha com controlo de pH garante uma fixação homogénea, reduzindo as taxas de retrabalho em 4% em ensaios de acabamento de ganga. Este benefício de custo justifica prémios de preço modestos em relação aos pós. Além disso, os regulamentos que regem o transporte de sólidos oxidáveis estão a tornar-se mais rigorosos; os líquidos classificados como não combustíveis desfrutam de documentação mais simples ao abrigo das regras IMDG, uma vantagem logística que apoia a expansão incremental da quota dos líquidos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Aplicação: Os Intermediários Químicos Aceleram Apesar da Dominância da Reticulação

As aplicações de reticulação ainda dominaram 2025 com uma quota de 64,10% do mercado de glioxal, sublinhando o papel duradouro da molécula em tecidos de impressão duradoura, colagem de papel e colas de madeira aquosas. Não obstante, o CAGR mais rápido de 5,86% resulta do uso como intermediário químico, refletindo a versatilidade do glioxal como dialdeído C2 na síntese de heterociclos e de ingredientes farmacêuticos ativos. As empresas farmacêuticas exploram-no para construir imidazóis e pirazinas, enquanto as start-ups de polímeros especializados o condensam em resinas de barreira de base biológica. As instalações piloto na Índia relatam um crescimento triplo no consumo de glioxal para intermediários de pirimidina desde meados de 2024.

A diversificação em direção a intermediários diminui a dependência da procura cíclica têxtil e frequentemente proporciona margens 200 pontos base superiores às das classes de acabamento de produtos de base. As autorizações da FDA e do BfR para revestimentos em contacto com alimentos alargam ainda mais a utilidade do glioxal, permitindo aos produtores de resinas formadoras de filme abordar o nicho de embalagem de produtos frescos em rápido crescimento. Estas tendências ancoram a aceleração do segmento mesmo quando os agentes de reticulação continuam a ser os principais impulsionadores de volume.

Por Indústria do Utilizador Final: O Segmento de Intermediários Supera a Liderança Têxtil

Os têxteis retiveram 54,60% do volume de 2025 porque as camisas anti-rugas, o vestuário médico e a roupa de cama dependem da fixação por aldéído para conseguir uma textura duradoura e persistência antimicrobiana. A quota do mercado de glioxal dos têxteis deverá diluir-se modestamente à medida que o segmento de intermediários sobe a um CAGR de 5,98% com base numa adoção mais ampla de síntese química. Os adesivos mantêm-se estáveis, auxiliados pelas colas de álcool polivinílico aquosas para construção civil que se afastam do formaldeído. No petróleo e gás, os géis reticulados com glioxal são utilizados em fluidos de fraturação de alta temperatura onde os agentes de cura alternativos se degradam, assegurando um fluxo de consumo pequeno mas lucrativo.

As categorias farmacêutica e «outras» apresentam o crescimento absoluto mais acentuado, impulsionado pela procura de estruturas de antibióticos e revestimentos especializados. Os seus ganhos de quota são ampliados porque os preços de uso final podem ultrapassar 4.000 USD por tonelada, mais do dobro dos referenciais de classe têxtil, aumentando ainda mais a rentabilidade global do mercado de glioxal.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

A Ásia-Pacífico capturou 44,55% do volume mundial em 2025 e prevê-se que se expanda a um CAGR de 6,30% até 2031, mais de um ponto percentual acima do CAGR global do mercado de glioxal. O motor de exportação de fio da China exemplifica a procura subjacente de acabamento de tecidos, enquanto o desenvolvimento farmacêutico da Índia estimula o consumo de intermediários. O Japão e a Coreia do Sul contribuem com a tração da inovação através de programas avançados de baterias que avaliam eletrólitos à base de glioxal. As cadeias petroquímicas integradas da região atenuam os choques de matéria-prima do etilenoglicol, conferindo aos produtores da APAC uma vantagem estrutural de custos.

A América do Norte permanece o segundo maior cluster regional devido às infraestruturas químicas estabelecidas e ao impulso legislativo por trás dos adesivos de baixas emissões. O financiamento de 24 milhões de USD ao longo de cinco anos do Departamento de Defesa dos Estados Unidos para o fabrico doméstico de glioxal sublinha a criticidade do composto em revestimentos especializados. O robusto início de construção de habitações e os gastos em remodelação sustentam a procura de adesivos, enquanto os ramais offshore relacionados com o xisto prolongam os requisitos de produtos químicos para campos petrolíferos. É importante referir que a rigorosa supervisão da Administração de Segurança e Saúde Ocupacional do continente impulsiona especificações de maior pureza e menor teor de formaldeído, favorecendo formulações de glioxal premium.

A Europa apresenta uma procura matura temperada por uma regulamentação rigorosa da exposição ocupacional, mas beneficia de nichos de produtos químicos especializados de elevado valor. O comboio de 60.000 toneladas da BASF em Ludwigshafen assegura o abastecimento regional, complementado por pequenos produtores de nicho em Itália e nos Países Baixos. Prevê-se que a transição para embalagens alimentares de cartão de papel, impulsionada pela Diretiva Plásticos de Uso Único, acrescente volumes incrementais de biocida de glioxal. No entanto, os custos de energia crescentes e os dossiês REACH mais apertados podem comprimir as margens, motivando os conversores europeus a deslocar certas formulações de elevado volume para a Europa Oriental e a Turquia.

Panorama Competitivo

O mercado de glioxal está moderadamente concentrado. A BASF aproveita 60.000 toneladas de capacidade cativa na Alemanha e uma nova linha em Zhanjiang para garantir o abastecimento a clientes multinacionais de têxteis e papel. Os produtores chineses concentram-se no volume, frequentemente integrando a disponibilidade upstream de etilenoglicol para manter a liderança de custos, enquanto os operadores europeus se diferenciam pela profundidade dos dossiês REACH e pelo apoio de laboratórios de aplicação.

Estrategicamente, as credenciais de sustentabilidade dominam o posicionamento competitivo. A BASF obteve a certificação ISCC+ para mais de 60 produtos contendo glioxal, oferecendo declarações de pegada de carbono abaixo de 0,9 kg CO₂-eq por kg de produto. A Hubei Hongyuan está a testar rotas de bio-etilenoglicol para cobrir a volatilidade dos combustíveis fósseis. A integração a jusante em misturas específicas para aplicações é também uma prioridade; a WeylChem lançou um concentrado de revestimento de papel antibacteriano completo em 2025 que elimina a mistura lateral pelo cliente e reduz os tempos de lote em 20%. Enquanto isso, a Locus Performance Materials, um novo participante de médio porte dos Estados Unidos, está a comercializar pacotes de biossurfactante melhorados com glioxal para fluidos de perfuração, sinalizando como a tecnologia de nicho pode perturbar as cadeias de abastecimento tradicionais.

O escrutínio regulatório intensificado incentiva as empresas maiores a investir no tratamento de águas residuais em circuito fechado e em retrofits de reatores contínuos para reduzir as emissões de aldéído não reagido. Os produtores menores sem capital podem sair, aumentando gradualmente a concentração do mercado global. Não obstante, as iniciativas de segurança de abastecimento regional — como a subvenção de capacidade doméstica do Pentágono — poderiam semear novos participantes, equilibrando as forças de consolidação.

Líderes da Indústria de Glioxal

BASF

Haihang Industry

hubei hongyuan pharmaceutical technology co., ltd

WeylChem International GmbH

Zhonglan Industry Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2023: A INEOS anunciou um acordo de 700 milhões de USD com a LyondellBasell para adquirir o seu negócio de Óxido de Etileno e Derivados, incluindo o local de Bayport Underwood no Texas. O acordo inclui uma instalação de 420 kt de Óxido de Etileno, uma instalação de 375 kt de Etilenoglicóis e uma instalação de 165 kt de Éteres de Glicol, juntamente com operações de terceiros associadas. Esta aquisição fortalece a posição da INEOS no mercado global de glioxal, uma vez que o etilenoglicol é uma matéria-prima fundamental para o glioxal.

- Junho de 2022: A partir de 1 de junho de 2022, a Univar Solutions tornou-se o distribuidor exclusivo do Glioxal de Intermediários Químicos da BASF nos EUA e no Canadá. Esta parceria reforça a colaboração para fornecer soluções sustentáveis em diversas aplicações.

Âmbito do Relatório Global do Mercado de Glioxal

O glioxal é um sólido cristalino orgânico, branco a temperaturas mais baixas e amarelo no ponto de fusão. A fórmula química do glioxal é OCHCHO. O mercado é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em adesivos e selantes, intermediários, exploração de petróleo e gás, têxtil, tintas e revestimentos, e outras aplicações. O relatório também cobre a dimensão e as previsões do mercado de glioxal em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (quilotoneladas).

| Solução Líquida |

| Sólido / Pó |

| Agentes de Reticulação |

| Intermediários Químicos e Síntese |

| Outras Aplicações (Biocidas e Conservantes, etc.) |

| Adesivos e Selantes |

| Intermediários |

| Exploração de Petróleo e Gás |

| Tintas e Revestimentos |

| Têxtil |

| Outras Indústrias de Utilizadores Finais (Produtos Farmacêuticos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Forma Física | Solução Líquida | |

| Sólido / Pó | ||

| Aplicação | Agentes de Reticulação | |

| Intermediários Químicos e Síntese | ||

| Outras Aplicações (Biocidas e Conservantes, etc.) | ||

| Por Indústria do Utilizador Final | Adesivos e Selantes | |

| Intermediários | ||

| Exploração de Petróleo e Gás | ||

| Tintas e Revestimentos | ||

| Têxtil | ||

| Outras Indústrias de Utilizadores Finais (Produtos Farmacêuticos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do Mercado de Glioxal?

O mercado de glioxal atingiu 453,18 quilotoneladas em 2026 e prevê-se que alcance 584,42 quilotoneladas até 2031, refletindo um CAGR de 5,22%.

Qual região lidera o consumo de glioxal?

A Ásia-Pacífico detém 44,55% do volume global e espera-se que avance ao CAGR mais rápido de 6,30% até 2031.

Por que razão as soluções líquidas de glioxal são preferidas pelos fabricantes?

As classes líquidas permitem a dosagem automatizada, reduzem a variabilidade dos lotes e simplificam a conformidade com os regulamentos de transporte, explicando a sua quota de 87,12% em 2025.

O que impulsiona a procura de glioxal para além do acabamento têxtil?

A rápida adoção na síntese de intermediários químicos para produtos farmacêuticos e materiais especializados é a aplicação de crescimento mais rápido a um CAGR de 5,86%.

Página atualizada pela última vez em: