Tamanho e Participação do Mercado de Gestão de Comércio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Comércio por Mordor Intelligence

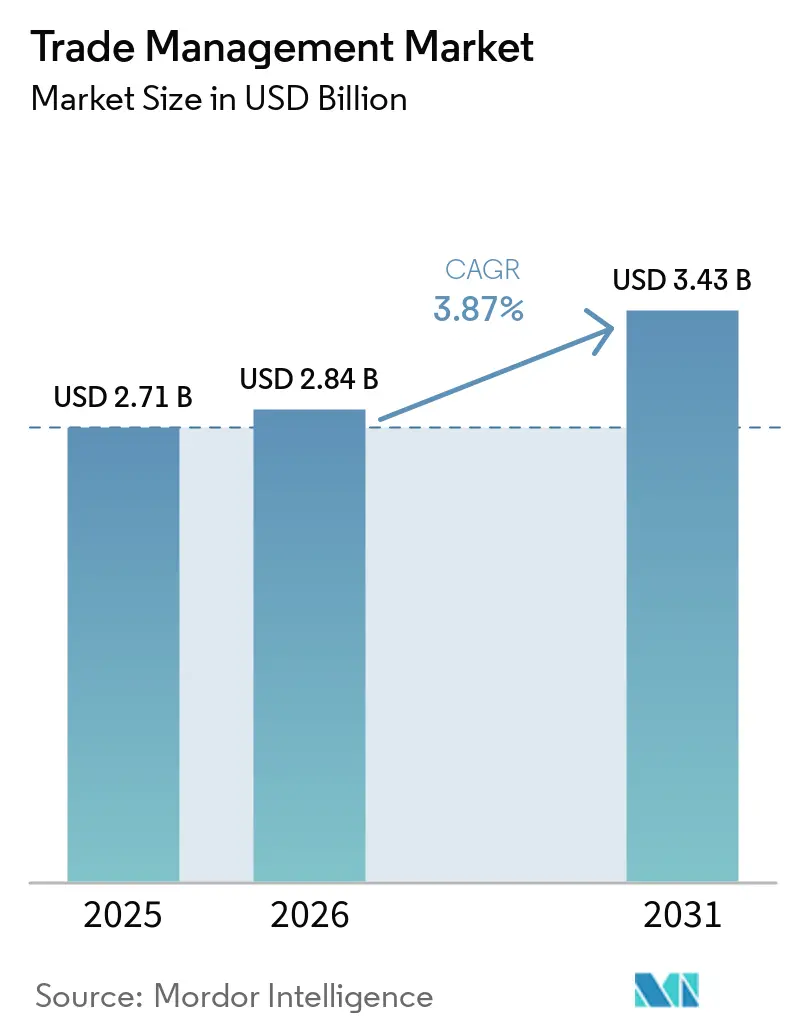

O tamanho do mercado global de Gestão de Comércio está projetado para expandir de USD 2,71 bilhões em 2025 e USD 2,84 bilhões em 2026 para USD 3,43 bilhões até 2031, registrando um CAGR de 3,87% entre 2026 e 2031.

A expansão reflete como a volatilidade tarifária, a documentação eletrônica obrigatória e os acordos de livre comércio de nova geração elevam o software de conformidade de um centro de custos a uma torre de controle da cadeia de suprimentos. Os portais aduaneiros nativos em nuvem no Canadá e no Reino Unido aguçam as expectativas digitais, enquanto a convergência de software de logística permite que os embarcadores otimizem a exposição a direitos aduaneiros e o roteamento físico em um único fluxo de trabalho. À medida que os governos vinculam os dados comerciais às regulamentações de carbono e trabalho, as plataformas que integram a contabilidade ambiental à gestão tarifária ganham importância estratégica. A consolidação entre os líderes de logística, ilustrada pela aquisição da Schenker pela DSV, intensifica a concorrência em alcance global e capacidades de integração profunda.

Principais Conclusões do Relatório

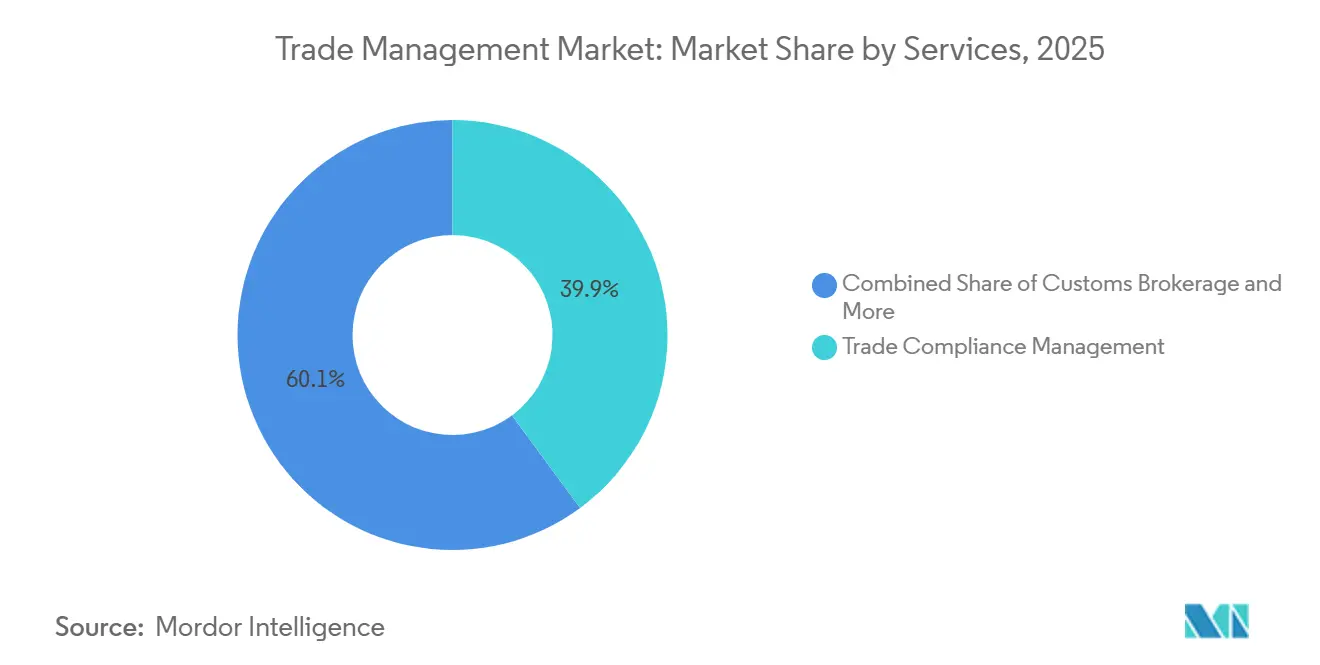

- Por serviços, a gestão de conformidade comercial deteve 39,88% da participação do mercado global de Gestão de Comércio em 2025; a gestão de logística e transporte está projetada para avançar a um CAGR de 5,51% até 2031.

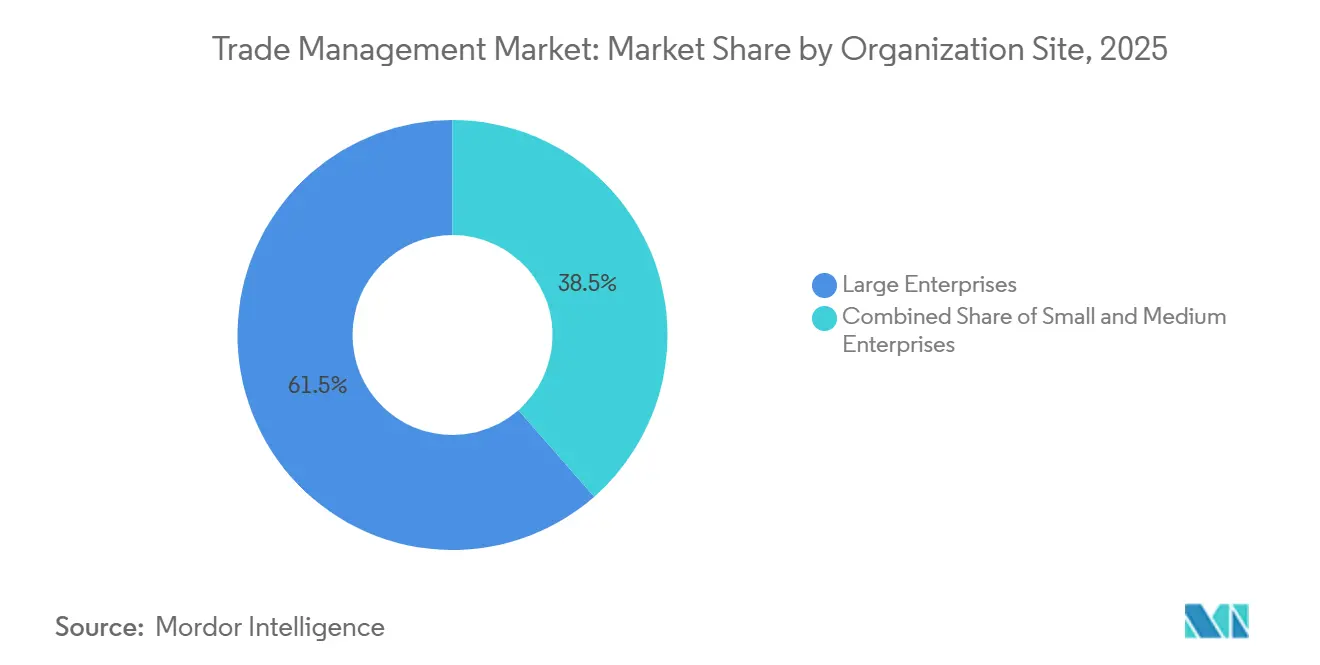

- Por porte organizacional, as grandes empresas responderam por 61,46% do mercado global de Gestão de Comércio em 2025; as pequenas e médias empresas registraram o crescimento mais rápido, a um CAGR de 4,27% durante 2026-2031.

- Por usuário final, a manufatura comandou 28,32% do tamanho do mercado global de Gestão de Comércio em 2025, enquanto o varejo e o comércio eletrônico têm previsão de expansão a um CAGR de 6,03% até 2031.

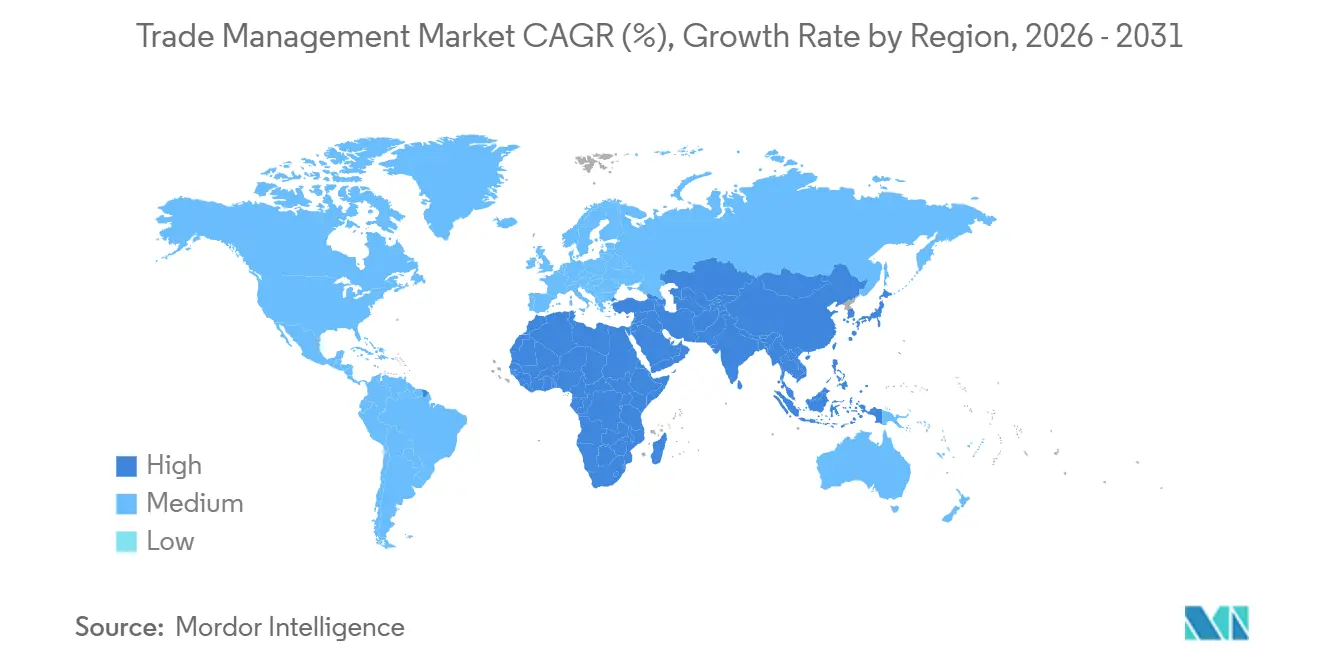

- Por geografia, a América do Norte liderou com 37,24% do mercado global de Gestão de Comércio em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 6,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Comércio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de acordos de livre comércio de nova geração | +0.9 % | Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Escalada da volatilidade tarifária e de medidas de defesa comercial | +0.7 % | Corredores EUA-China-UE | Curto prazo (≤ 2 anos) |

| Programas de modernização aduaneira nativos em nuvem | +0.6 % | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos globais de faturamento eletrônico e documentação eletrônica | +0.5 % | UE, América Latina, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rastreabilidade em nível de produto vinculada a ESG | +0.4 % | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Passaportes digitais de produto tokenizados | +0.3 % | Projetos-piloto na UE, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Acordos de Livre Comércio de Nova Geração (CPTPP, AfCFTA, DEPA)

Os acordos mega-regionais reformulam as estruturas tarifárias, exigindo mecanismos capazes de testar múltiplos cenários tarifários em tempo real. O RCEP, por si só, está modelado para gerar USD 245 bilhões em ganhos de renda anuais até 2030 e criar 2,8 milhões de empregos, comprovando o incentivo monetário para a correspondência automatizada de acordos. A ampliação do CPTPP multiplica o "noodle-bowl" de regras de preferência sobrepostas, enquanto o alinhamento aduaneiro de 54 países do AfCFTA estimula a demanda por plataformas adaptáveis em toda a África. Os projetos-piloto do DEPA estabelecem normas de comércio sem papel que se propagam para modelos regulatórios mais amplos. O rápido aumento nos certificados RCEP do Japão durante 2024 valida a urgência empresarial por tecnologia que rastreie o fornecimento de componentes em cadeias de múltiplos níveis. Coletivamente, esses acordos elevam a adoção do mercado global de Gestão de Comércio à medida que as empresas migram da conformidade passiva para a otimização de receitas.

Escalada da Volatilidade Tarifária e de Medidas de Defesa Comercial desde 2022

Tarifas imprevisíveis agora se movem mais rapidamente do que os ciclos de desenvolvimento de produtos. Cinquenta e sete por cento dos executivos de cadeia de suprimentos classificaram as mudanças de políticas como seu principal desafio em 2024. As ações da Seção 301, as salvaguardas da UE e as tarifas deslizantes da Índia forçam as empresas a modelar variações de custo de desembarque semanalmente. Os cenários de economia de direitos aduaneiros superam os benefícios de tempo de desembaraço, mas ambos dependem de dados unificados. À medida que o consenso multilateral se dissipa, as empresas encaram o software do mercado de Gestão de Comércio menos como um custo para evitar multas e mais como uma ferramenta analítica necessária para mudanças de fornecimento.

Programas de Modernização Aduaneira Nativos em Nuvem (CDS do Reino Unido, CARM do Canadá)

As plataformas governamentais agora exigem conexões com prioridade para API que os sistemas legados não conseguem atender. O CDS do Reino Unido processa mais de 250 milhões de declarações anualmente por meio de pontuação de risco em tempo real, permitindo que empresas com plataformas de comércio modernas desembaracem mercadorias 40% mais rápido do que os concorrentes. A implantação gradual do CARM do Canadá exige títulos eletrônicos e lógica de avaliação detalhada, estendendo a conformidade às finanças. Essas mudanças aceleram as atualizações do mercado de Gestão de Comércio, pois os embarcadores preferem soluções já homologadas pelas autoridades aduaneiras.

Mandatos Globais de Faturamento Eletrônico e Documentação Eletrônica Acelerando a Digitalização

O plano ViDA da UE e os precedentes da América Latina impulsionam dados estruturados em detrimento de PDFs, obrigando as plataformas a suportar esquemas específicos de cada país. A documentação digital reduz os gastos com courier e as entradas incompatíveis, mas aumenta a exposição a auditorias quando os dados da fatura se vinculam instantaneamente às declarações aduaneiras. A OMC projeta um aumento de até 2 pontos percentuais no comércio com essa digitalização. Os fornecedores que agrupam faturas eletrônicas em conformidade dentro dos pacotes do mercado de Gestão de Comércio ganham vantagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fragmentação dos padrões de dados comerciais entre portos e sistemas aduaneiros | -0.6 % | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescentes riscos de cibersegurança e ransomware | -0.5 % | Mercados digitalmente avançados | Médio prazo (2-4 anos) |

| Controles de exportação protecionistas e triagem de investimento estrangeiro direto | -0.4 % | EUA, UE, China | Curto prazo (≤ 2 anos) |

| Atraso na prontidão para criptografia quântica segura | -0.2 % | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação dos Padrões de Dados Comerciais entre Portos e Sistemas Aduaneiros

Apesar dos modelos de dados EDIFACT e da OMA, os desvios em nível de porto forçam os fornecedores a codificar centenas de adaptadores personalizados. O Relatório de Facilitação do Comércio da Ásia-Pacífico de 2024 argumenta que a harmonização poderia reduzir 13% dos custos comerciais, mas a adesão voluntária retarda o progresso. Os fornecedores criam camadas de abstração, inflando os orçamentos de desenvolvimento e causando dependência, o que modera a velocidade do mercado global de Gestão de Comércio.

Crescentes Riscos de Cibersegurança e Ransomware em Pilhas Conectadas

Os fabricantes são alvos preferenciais de ransomware, e os vínculos integrados entre gestão de comércio e ERP ampliam as superfícies de ataque. As leis de soberania de dados complicam a implantação em nuvem, pois a China e a Rússia restringem o uso de servidores estrangeiros. As certificações de segurança elevam as barreiras de custo para compradores de pequenas e médias empresas, pausando algumas atualizações apesar da clara necessidade funcional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: A Integração Logística Reformula a Proposta de Valor

A Gestão de Conformidade Comercial obteve 39,88% da participação do mercado global de Gestão de Comércio em 2025, confirmando seu papel como funcionalidade de base para todos os compradores. No entanto, a Gestão de Logística e Transporte está definida para superar todos os outros serviços, a um CAGR de 5,51% até 2031, sinalizando o apetite dos clientes por controle unificado de direitos aduaneiros, transportadoras e marcos. O Radar de Tendências da DHL cita a IA generativa e a visão computacional como tecnologias de ponta agora incorporadas nos fluxos de trabalho de conformidade em nível de remessa. As margens de corretagem aduaneira enfrentam compressão onde os portais governamentais permitem o registro direto, levando os corretores a serviços de consultoria de maior valor[1]Banco Asiático de Desenvolvimento, "Implicações Econômicas da Parceria Econômica Regional Abrangente," adb.org.

Secundariamente, os serviços de "Outros" — principalmente visibilidade da cadeia de suprimentos e análise de riscos — ganham tração porque as mudanças geopolíticas em tempo real exigem recálculos contínuos de roteamento. Painéis integrados que mostram variações tarifárias ao lado dos ETAs de embarcações aceleram a tempestividade das decisões, fundindo ainda mais as camadas de dados operacionais e regulatórios. À medida que a convergência aumenta, a diferenciação de soluções agora se inclina para mecanismos de classificação baseados em IA e otimizadores de acordos de livre comércio prontos para uso, empurrando as ofertas legadas independentes para baixo na escada de valor dentro do mercado global de Gestão de Comércio.

Por Porte Organizacional: A Economia em Nuvem Acelera a Adoção pelas Pequenas e Médias Empresas

As Grandes Empresas contribuíram com 61,46% do mercado global de Gestão de Comércio em 2025, devido às suas presença global e orçamentos que absorvem implantações de USD 100 milhões. Suas configurações exploram módulos de restituição de direitos aduaneiros e análises avançadas para resequenciar estratégias de fornecimento trimestralmente. O tamanho do mercado global de Gestão de Comércio para pequenas e médias empresas representa a curva de crescimento mais acentuada, a um CAGR de 4,27%, ampliando sua participação na receita à medida que os modelos de assinatura alinham o custo com o volume de transações.

A arquitetura com prioridade para API permite que as pequenas e médias empresas integrem funções de comércio às plataformas de contabilidade sem middleware, reduzindo os prazos de integração de meses para semanas. Os dados do Banco Asiático de Desenvolvimento mostram que as micro, pequenas e médias empresas formam 98,9% das empresas na Ásia Central e Ocidental, mas ficam atrás em produtividade; a tecnologia de conformidade acessível reduz essa lacuna. As pequenas e médias empresas europeias arcam com EUR 53 bilhões (USD 62,1 bilhões) em custos de regras digitais no primeiro ano, gerando urgência por pacotes de gestão de comércio de baixa complexidade. Consequentemente, os fornecedores nativos em nuvem com foco na integração de pequenas e médias empresas desfrutam da maior velocidade de contagem de clientes no mercado global de Gestão de Comércio[2]Serviço de Pesquisa do Parlamento Europeu, "Impacto da legislação da UE nas PMEs," europarl.europa.eu .

Por Setor de Usuário Final: A Velocidade do Comércio Eletrônico Exige Novas Arquiteturas

A manufatura deteve 28,32% dos gastos de 2025 porque as listas de materiais de múltiplos níveis exigem rastreamento granular de origem. A automação de restituição de direitos aduaneiros e a gestão de zonas de comércio exterior permanecem a principal justificativa para o investimento em software. Por outro lado, o varejo e o comércio eletrônico registram o CAGR mais rápido, de 6,03%. Os fluxos de encomendas de alto volume e baixo valor exigem cálculo de direitos em milissegundos e lógica automatizada de reembolso de devoluções — métricas de desempenho que os sistemas legados de lote de frete não conseguem atender.

Farmacêuticos e Saúde pagam prêmios de preço por módulos validados de temperatura e importação da FDA, enquanto os usuários de Energia e Utilidades precisam de cálculos de carbono incorporados para atender às divulgações do CBAM. Os compradores de Alimentos e Bebidas exigem o registro rápido de licenças sanitárias, ilustrando como a profundidade de conformidade, e não o volume de remessas, impulsiona a intensidade dos gastos. Em todos os segmentos, os algoritmos de otimização de direitos aduaneiros e a contabilidade de carbono integrada se destacam como recursos decisivos no mercado global de Gestão de Comércio.

Análise Geográfica

A América do Norte gerou 37,24% da receita de 2025, impulsionada pela estabilidade do USMCA e pelas extensas bibliotecas de conteúdo de controle de exportações. O domínio das grandes empresas na região garante altos valores recorrentes de licença, e a mudança para o CARM do Canadá provoca uma onda de atualizações in loco. A Ásia-Pacífico, no entanto, registra um CAGR de 6,15% com base no uso operacional do RCEP e nos benchmarks aduaneiros impulsionados por IA da China. O boom de emissão de certificados do Japão valida o rápido retorno sobre o investimento para plataformas com reconhecimento de acordos de livre comércio, sublinhando como as economias tarifárias financiam os gastos com software[3]Jornal Mundial de Aduanas, "Aplicação da Tecnologia de Inteligência Artificial na Supervisão do Desembaraço Aduaneiro," worldcustomsjournal.org.

A Europa sustenta um crescimento equilibrado à medida que o CBAM e o ViDA forçam as empresas a sobrepor métricas de carbono e relatórios de IVA em tempo real sobre os direitos aduaneiros. Os primeiros adotantes escandinavos incorporam módulos de ESG em licitações convencionais, estabelecendo um design de referência para as futuras regras do CBAM do Reino Unido em 2027.

A América do Sul e o Oriente Médio e África ainda ficam atrás em infraestrutura, mas o AfCFTA e os fundos de modernização desbloqueiam demanda incremental. No geral, a prontidão digital regional, e não apenas o volume de comércio, prevê a penetração do mercado global de Gestão de Comércio.

Cenário Competitivo

O mercado global de Gestão de Comércio permanece moderadamente concentrado: os cinco principais fornecedores respondem por aproximadamente 48% da receita de 2025. A aquisição da Schenker pela DSV por EUR 14,3 bilhões (USD 16,76 bilhões) cria um gigante de logística e software operando em 90 países e exemplifica o impulso estratégico de combinar redes físicas com mecanismos de conformidade. A DHL aproveita a IA generativa para limpar dados e elaborar cotações para clientes, reduzindo os ciclos administrativos. A Kuehne + Nagel redireciona os gastos de capital para plataformas digitais, equilibrando controle de custos com inovação[4]Trans.info Reports, "Kuehne+Nagel flexibiliza programa de redução de custos," trans.info .

Os fornecedores de médio porte buscam escala por meio de fusões e aquisições; a compra da MercuryGate pela Korber em 2025 une a execução de transporte e armazém sob um mesmo teto, oferecendo orquestração de ponta a ponta. Os disruptores nativos em API visam as pequenas e médias empresas com assinaturas de taxa fixa, mas os altos custos de certificação e as auditorias de segurança criam barreiras.

A escassez de talentos em análise de comércio — 64% dos executivos apontam deficiências — favorece os fornecedores que oferecem camadas de serviços gerenciados sobre o software. No geral, a profundidade de recursos, as credenciais de integração governamental e a postura de cibersegurança determinam as taxas de sucesso em todo o mercado global de Gestão de Comércio.

Líderes do Setor de Gestão de Comércio

Expeditors International of Washington, Inc.

Kuehne + Nagel

DHL Group

DSV

UPS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GXO Logistics (2026) avançou na automação de armazéns ao implantar sistemas baseados em IA e caminhões industriais autônomos para melhorar a produtividade da cadeia de suprimentos.

- Fevereiro de 2026: O DHL Group expandiu sua rede global de cadeia de frio de frete aéreo para produtos farmacêuticos (visibilidade logística de temperatura controlada de ponta a ponta).

- Junho de 2025: A Dachser inaugurou um novo centro logístico em Ingolstadt, Alemanha, expandindo sua capacidade de rede europeia e fortalecendo os serviços de distribuição transfronteiriça e logística contratada.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker após aprovação da UE, criando uma das maiores redes de logística e transporte de cargas do mundo.

Escopo do Relatório do Mercado Global de Gestão de Comércio

| Gestão de Conformidade Comercial |

| Corretagem Aduaneira |

| Gestão de Logística e Transporte |

| Outros (Visibilidade da Cadeia de Suprimentos, Gestão de Riscos etc.) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Farmacêuticos e Saúde |

| Energia e Utilidades |

| Alimentos e Bebidas |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Serviços | Gestão de Conformidade Comercial | |

| Corretagem Aduaneira | ||

| Gestão de Logística e Transporte | ||

| Outros (Visibilidade da Cadeia de Suprimentos, Gestão de Riscos etc.) | ||

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor de Usuário Final | Manufatura | |

| Varejo e Comércio Eletrônico | ||

| Farmacêuticos e Saúde | ||

| Energia e Utilidades | ||

| Alimentos e Bebidas | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de Gestão de Comércio em 2031?

O mercado tem previsão de atingir USD 3,43 bilhões até 2031.

Qual segmento de serviços está crescendo mais rapidamente?

Espera-se que a Gestão de Logística e Transporte cresça a um CAGR de 5,51% até 2031.

Por que as pequenas e médias empresas estão adotando software de gestão de comércio mais rapidamente do que as grandes empresas?

As assinaturas em nuvem reduzem os custos iniciais, permitindo que as pequenas e médias empresas acessem ferramentas avançadas de conformidade sem grandes gastos em infraestrutura.

Como a regulamentação de ESG influencia a adoção de plataformas?

Os impostos sobre carbono nas fronteiras e as regras de rastreabilidade em nível de produto levam as empresas a incorporar a contabilidade de emissões nos fluxos de trabalho de gestão de comércio.

Qual grande aquisição reformulou o cenário competitivo em 2025?

A compra da Schenker pela DSV por EUR 14,3 bilhões (USD 16,72 bilhões) criou uma potência global de conformidade logística.

Página atualizada pela última vez em: