Tamanho e Participação do Mercado de Sistema de Monitoramento de Carga

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

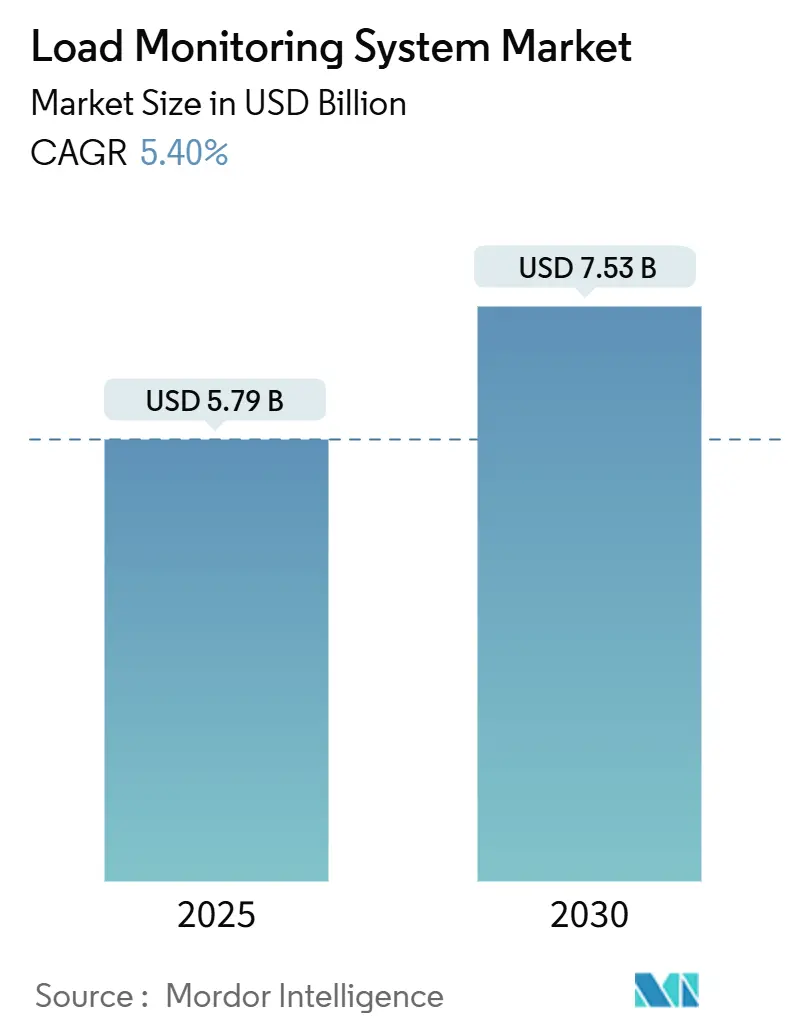

| Tamanho do Mercado (2025) | 5.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Monitoramento de Carga por Mordor Intelligence

O tamanho do Mercado de Sistema de Monitoramento de Carga é estimado em USD 5,79 bilhões em 2025 e deve alcançar USD 7,53 bilhões até 2030, a um CAGR de 5,40% durante o período de previsão (2025-2030). A demanda está se expandindo da segurança tradicional de guindastes para energia renovável, montagem de veículos elétricos a bateria (VEB) e fábricas autônomas, onde manutenção preditiva e conformidade regulatória convergem. Os operadores agora especificam plataformas que combinam indicação de carga certificada com análise de borda, criando novos pools de receita para sistemas híbridos e inteligentes. Instalações analógicas e com fio ainda dominam os volumes unitários, mas arquiteturas conectadas por IoT e orientadas por IA capturam a maior parte dos gastos de capital atuais. A intensidade competitiva está aumentando à medida que grandes empresas de automação global adquirem especialistas em software para reduzir o tempo de comercialização de soluções integradas. O boom de infraestrutura da Ásia-Pacífico, aliado ao endurecimento das diretrizes da OSHA e da UE, ancora tanto a demanda atual quanto o potencial de crescimento futuro.

Principais Conclusões do Relatório

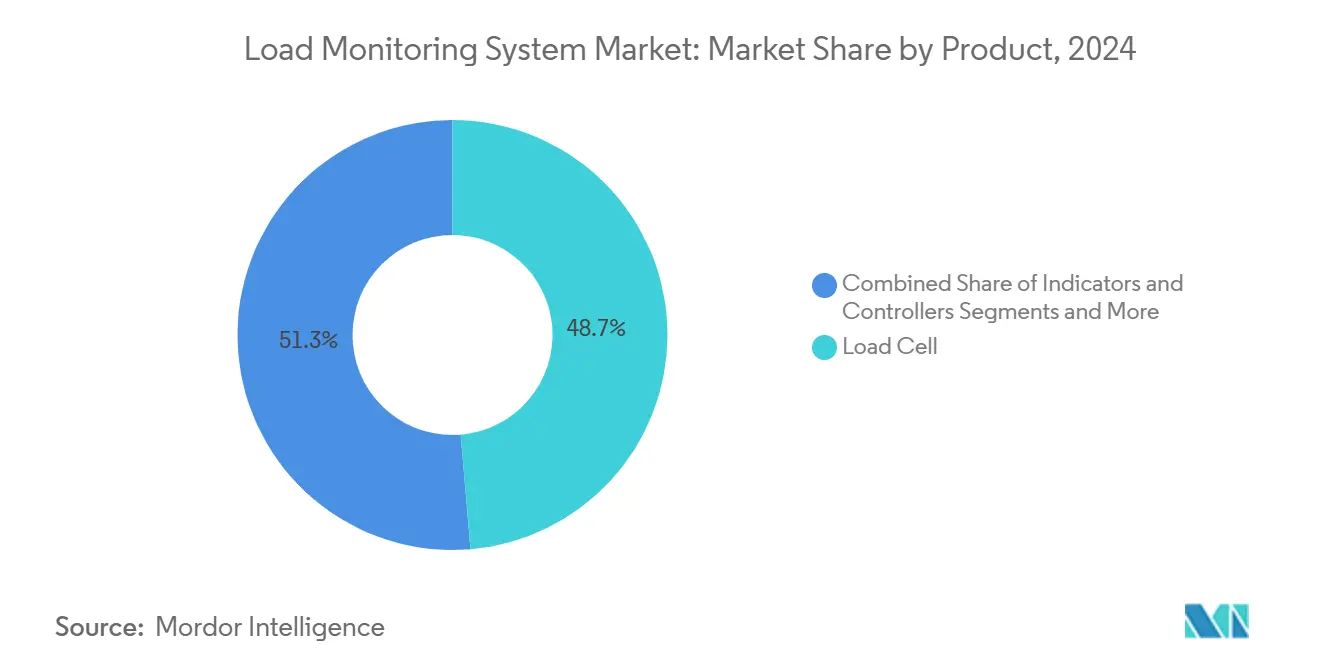

- Por capacidade de célula de carga, sistemas com capacidade acima de 20 toneladas capturaram 68,78% do tamanho do mercado de sistemas de monitoramento de carga em 2024; unidades abaixo de 20 toneladas devem crescer a um CAGR de 6,5% até 2030.

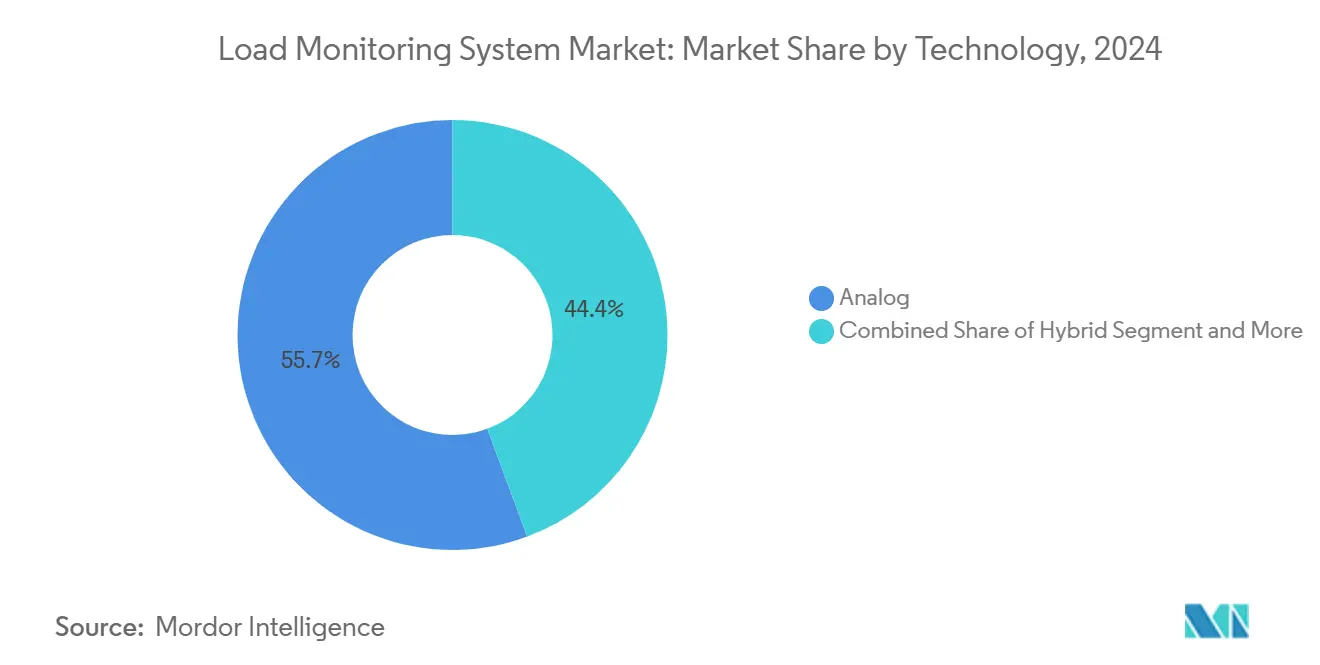

- Por tecnologia, as plataformas analógicas lideraram com 55,65% de participação de receita em 2024, enquanto sistemas híbridos e inteligentes estão preparados para um CAGR de 8,8% ao longo do horizonte de previsão.

- Por conectividade, as arquiteturas com fio responderam por 67,54% do mercado de sistemas de monitoramento de carga em 2024; soluções habilitadas para IoT se expandem a um CAGR de 10,3%.

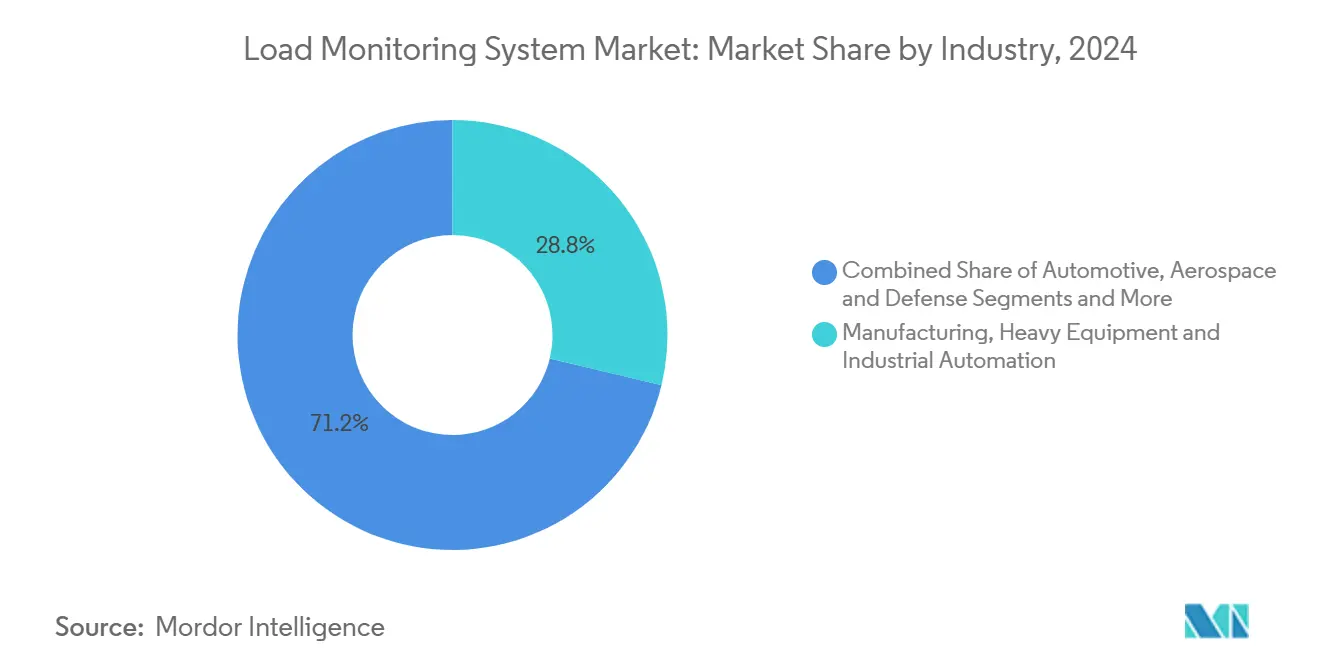

- Por indústria, manufatura e equipamentos pesados comandaram 28,76% da participação do mercado de sistemas de monitoramento de carga em 2024, enquanto energia e serviços públicos registraram o CAGR mais rápido de 9,6% até 2030.

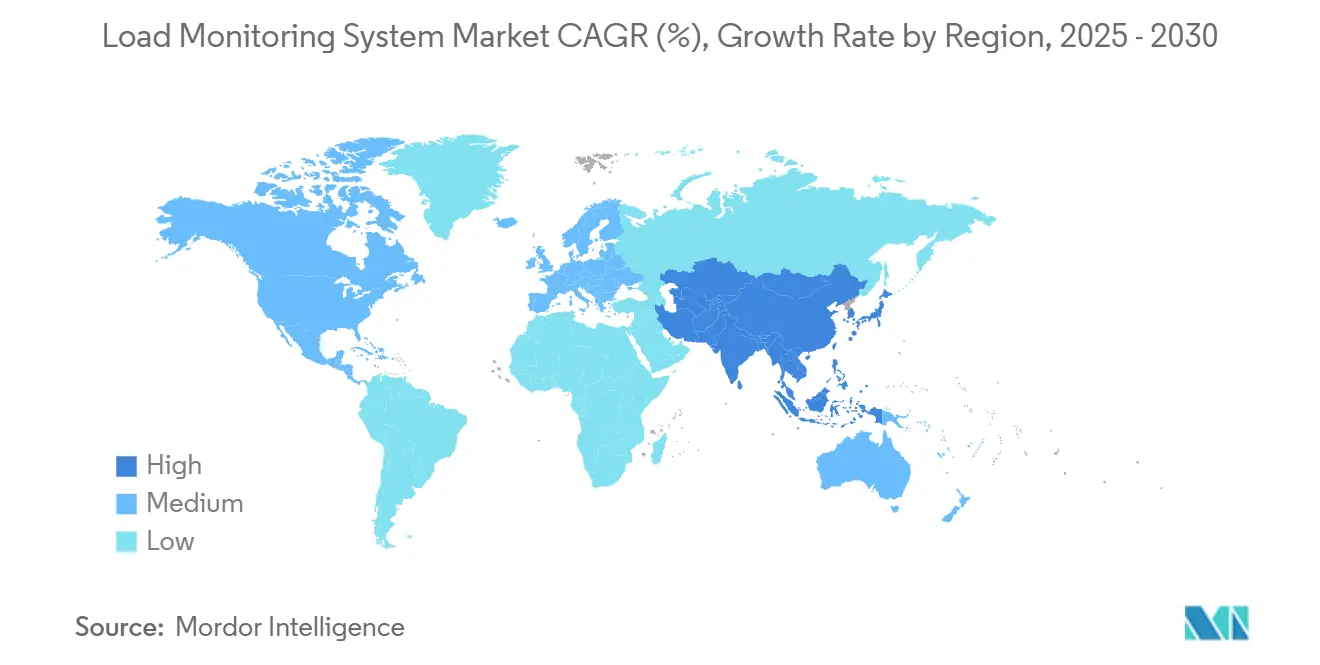

- Por geografia, a Ásia-Pacífico deteve 38% da receita em 2024 e deve crescer a uma taxa composta de 7,3% ao ano até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Monitoramento de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos mandatos de segurança de içamento da OSHA e da UE impulsionando a adoção de monitoramento de carga certificado | +1.2% | América do Norte e Europa, com expansão para a APAC | Médio prazo (2-4 anos) |

| Células de carga digitais permitindo monitoramento em tempo real de içamentos de turbinas eólicas offshore | +0.9% | Global, concentrado no Mar do Norte e no Mar da China Oriental | Longo prazo (≥ 4 anos) |

| Montagem de pacotes de veículos elétricos a bateria exigindo retroalimentação de força de alta precisão | +0.8% | Núcleo APAC, expandindo para América do Norte e Europa | Médio prazo (2-4 anos) |

| Boom da construção modular exigindo monitoramento sincronizado de içamentos múltiplos | +0.7% | Global, adoção antecipada na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Integração de sensores de carga em plataformas de manutenção preditiva | +0.6% | Global, liderado por centros de automação industrial | Curto prazo (≤ 2 anos) |

| Automação hospitalar (robótica de manuseio de pacientes) incorporando sensores de carga inteligentes | +0.5% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Implantação de microrredes necessitando de monitoramento dinâmico de tensão em linhas de energia | +0.4% | Global, acelerado em regiões com alta participação de energias renováveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Mandatos de Segurança de Içamento da OSHA e da UE Impulsionando a Adoção de Monitoramento de Carga Certificado

O escrutínio regulatório está se intensificando à medida que a OSHA registrou um aumento nos formulários de reclamação de segurança, de 68.896 para 94.529 em períodos de relatório consecutivos, levando operadores de construção e marítimos a modernizar guindastes com dispositivos precisos dentro de 95%–110% da carga real[1]Administração de Segurança e Saúde Ocupacional, "Estatísticas Comumente Utilizadas," OSHA, osha.gov. As diretrizes da UE espelham essa postura, harmonizando padrões e aumentando as penalidades por não conformidade. As seguradoras estão cada vez mais precificando os prêmios com base no uso documentado de sensores, impulsionando a adoção voluntária em direção à implantação obrigatória em setores de alto risco. O aumento da fiscalização, portanto, redireciona as aquisições para sistemas que combinam hardware certificado com registros digitais, acelerando a substituição de indicadores analógicos obsoletos.

Células de Carga Digitais Permitindo Monitoramento em Tempo Real de Içamentos de Turbinas Eólicas Offshore

Sensores de pino de cisalhamento de eixo duplo acoplados a acelerômetros formam agora a espinha dorsal da supervisão de içamentos offshore, prevenindo a fadiga de cabos que pode paralisar turbinas de múltiplos MW[2]Caroline Evans, "Tecnologia Avançada de Célula de Carga para Içamentos Offshore," Offshore Engineer, offshore-mag.com. Dispositivos de borda analisam assinaturas de vibração localmente e, em seguida, encaminham anomalias por meio de redes definidas por software para visualização em toda a frota. Como uma única falha de cabo representa risco de perda de receita de vários milhões de dólares, os operadores priorizam algoritmos preditivos mesmo a um custo inicial mais elevado. A adoção se intensifica à medida que as instalações avançam para águas mais profundas, onde inspeções manuais são inviáveis, consolidando as células de carga digitais como infraestrutura crítica para parques eólicos de próxima geração.

Montagem de Pacotes de Veículos Elétricos a Bateria Exigindo Retroalimentação de Força de Alta Precisão

As gigafábricas dependem de sensores multieixo para verificar a força de soldagem e as tolerâncias de alinhamento que afetam a longevidade das células. Instrumentação complementar — fluxo mássico, pH e condutividade — alimenta plataformas de IA como o software Battery Manufacturing Excellence da Honeywell, que reduz o desperdício de material em 60% durante a inicialização. Em velocidades de linha superiores a 120 ppm, análises de previsão de falhas incorporadas em sistemas de monitoramento de carga reduzem refugos e retrabalhos, ancorando seu papel na competitividade de custos dos VEB à medida que mais de 400 plantas entram em operação até 2030[3]Laura Martin, "Controle de Qualidade na Soldagem de Pacotes de Veículos Elétricos a Bateria," Batteries, batteriesjournal.org.

Boom da Construção Modular Exigindo Monitoramento Sincronizado de Içamentos Múltiplos

As técnicas de construção pré-fabricada exigem que vários guindastes içem módulos simultaneamente. Conjuntos de sensores que medem deflexão, tensão, força do vento e temperatura transmitem dados a cada segundo, permitindo que os supervisores interrompam ou retomem os içamentos em tempo real. Sistemas de visão, scanners a laser e encoders agora se integram às células de carga para criar consciência situacional de 360 graus. A convergência melhora as margens de segurança ao mesmo tempo em que reduz os cronogramas dos projetos, levando os empreiteiros a padronizar o monitoramento de içamentos múltiplos em construções de alto padrão e industriais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de modernizações multieixo para guindastes legados | -0.8% | Global, agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Deriva de calibração e tempo de inatividade em ambientes marinhos corrosivos | -0.6% | Regiões costeiras, operações offshore | Médio prazo (2-4 anos) |

| Escassez de pessoal qualificado para interpretar dados avançados de carga | -0.5% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Esquemas de certificação fragmentados atrasando aprovações transfronteiriças | -0.4% | Global, particularmente nos corredores comerciais UE-Ásia | Longo prazo (≥ 4 anos) |

| Risco de segurança cibernética no monitoramento de carga sem fio para ativos críticos | -0.3% | Global, concentrado em infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Modernizações Multieixo para Guindastes Legados

Pacotes de sensores multieixo, substituições de painéis de controle e treinamento de operadores podem elevar os orçamentos de modernização para além de USD 100.000 por guindaste, forçando empreiteiros de pequeno e médio porte a ponderar o desembolso de capital em relação às penalidades regulatórias e aos prêmios de seguro. O tempo de inatividade durante a instalação agrava o obstáculo, pois os içamentos geradores de receita são pausados enquanto a fiação elétrica e os reforços estruturais são realizados. As opções de financiamento permanecem limitadas; a maioria dos credores comerciais classifica as atualizações como discricionárias, de modo que as taxas de juros são mais altas do que os empréstimos de equipamentos padrão. Os fornecedores estão respondendo com modelos de assinatura que agrupam hardware, instalação e software de manutenção preditiva em contratos de serviço plurianuais, mas a adoção ainda está concentrada entre os proprietários de frotas de alto nível. Até que os preços dos sensores caiam ou o arrendamento se expanda para frotas menores, o alto requisito de caixa na fase inicial continuará a frear a adoção, reduzindo em aproximadamente 0,8% o CAGR previsto.

Deriva de Calibração e Tempo de Inatividade em Ambientes Marinhos Corrosivos

Spray salino, umidade e ciclos de temperatura promovem a deriva dos sensores, comprometendo a precisão e forçando paradas de recalibração não planejadas. Pesquisas sobre transdutores de pressão offshore confirmam que mesmo a pressurização pré-implantação não pode eliminar a deriva de longo prazo em mares adversos[4]Daniel Young, "Deriva de Longo Prazo em Sensores de Pressão Offshore," Frontiers in Earth Science, frontiersin.org. Falhas no monitoramento de linhas de ancoragem adicionam custos de reparo e atrasos na produção. Sistemas mais recentes aplicam ligas resistentes à corrosão e vedações herméticas, mas esses recursos elevam o preço de compra. Os operadores, portanto, calculam cuidadosamente as relações custo-benefício, desacelerando a adoção entre frotas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Software Impulsiona a Transformação Digital

As células de carga retiveram a maior fatia de receita de 48,67% do mercado de sistemas de monitoramento de carga em 2024, sublinhando o papel fundamental do hardware na conformidade de segurança. Indicadores, controladores e acessórios sustentam volumes de reposição estáveis vinculados aos ciclos de reforma de guindastes. No entanto, o software para registro de dados, visualização e análise deve crescer a um CAGR de 7,2%, tornando-se o acelerador de receita do setor. Os fornecedores incorporam modelos de aprendizado de máquina que sinalizam assinaturas de força anômalas horas antes da falha, transformando dados históricos de sensores em inteligência acionável. O licenciamento por assinatura estabiliza ainda mais os fluxos de caixa e fortalece a fidelização dos clientes.

A integração da Internet Industrial das Coisas impulsiona essa trajetória ao permitir centros de comando centralizados que supervisionam frotas globais de guindastes a partir de um único painel. Módulos de telemetria que utilizam backhaul LTE-M e 5G reduzem o custo de sites remotos. À medida que os contratos de manutenção preditiva proliferam, as receitas de software amplificam cada venda de hardware, deslocando o foco competitivo das margens de componentes para os serviços de ciclo de vida dentro do mercado de sistemas de monitoramento de carga.

Por Capacidade de Célula de Carga: Aplicações de Alta Capacidade Dominam

Sistemas com capacidade acima de 20 toneladas responderam por 68,78% do tamanho do mercado de sistemas de monitoramento de carga em 2024, um testemunho das exigências da construção pesada, mineração e estaleiros. Essas plataformas de alta capacidade enfatizam alarmes de sobrecarga e circuitos redundantes para satisfazer os mandatos de seguros. Dispositivos de médio porte de 20 a 100 toneladas atendem a atividades gerais de construção e manufatura, oferecendo um equilíbrio entre preço e robustez. Unidades abaixo de 20 toneladas, embora menores, fornecem a precisão essencial para a montagem de baterias de VEB, robótica médica e fabricação de eletrônicos.

A categoria abaixo de 20 toneladas registra o CAGR mais rápido de 6,5% à medida que cobôs leves e equipamentos de elevação de pacientes proliferam. Células de carga multieixo miniaturizadas capturam deflexão até incrementos de um único newton, permitindo o controle de qualidade para soldas a ponto e garantindo a segurança dos pacientes em ambientes hospitalares. Os fornecedores se diferenciam por meio de inovações em ciência dos materiais — como invólucros de titânio — para combater a fadiga, ampliando assim a adoção em setores onde a precisão micrométrica supera a força bruta.

Por Tecnologia: A Inteligência Transforma os Sistemas Legados

Os circuitos analógicos continuam a alimentar 55,65% das bases instaladas devido à confiabilidade comprovada e à baixa manutenção. No entanto, os clientes que buscam maior OEE migram para plataformas híbridas e inteligentes, projetadas para registrar um CAGR de 8,8%. Os sistemas inteligentes acoplam sensores microeletromecânicos a microprocessadores que executam modelos de reconhecimento de padrões para prever a fadiga dos equipamentos com antecedência, reduzindo o tempo de inatividade não planejado. Módulos de IA explicável esclarecem as causas de anomalias em linguagem natural, encurtando os ciclos de diagnóstico e aliviando os encargos de treinamento dos operadores.

As plataformas digitais ocupam um nicho de transição: melhoram a precisão e o armazenamento de dados em comparação com as opções analógicas, mas carecem de análises autônomas. Os fornecedores oferecem atualizações de firmware para proteger os investimentos instalados e criar caminhos de upsell para inteligência plena. O espectro tecnológico dentro do mercado de sistemas de monitoramento de carga, portanto, reflete uma curva de adoção em degraus que permite a modernização gradual sem a substituição total de ativos.

Por Conectividade: A Revolução da IoT se Acelera

As configurações com fio entregaram 67,54% das remessas de 2024, valorizadas pela imunidade a interferências de radiofrequência e segurança cibernética intrínseca. No entanto, os dispositivos habilitados para IoT crescerão 10,3% ao ano à medida que painéis em nuvem, computação de borda e 5G convergem. Soluções sem fio alimentadas por coleta de energia — como o sensor de linha MM3 da Sentient Energy — eliminam a troca de baterias e reduzem o custo total de propriedade. As concessionárias agora integram medidores inteligentes com módulos celulares para realizar atualizações remotas de firmware e previsão de demanda, demonstrando como a conectividade se estende além da medição de carga para uma inteligência de rede mais ampla.

A segurança cibernética permanece um fator limitante. Os operadores implementam arquiteturas de confiança zero, autenticação multifator e protocolos MQTT criptografados para mitigar riscos de invasão. Os programas de treinamento se alinham com as estruturas NIST e IEC 62443, reforçando a confiança em implantações de área ampla. À medida que as barreiras caem, as arquiteturas conectadas desbloqueiam novos modelos de serviço, como monitoramento como serviço, convertendo vendas únicas de equipamentos em fluxos de receita recorrentes no mercado de sistemas de monitoramento de carga.

Por Indústria: O Setor de Energia Lidera o Crescimento

Manufatura, equipamentos pesados e automação industrial geraram 28,76% da receita de 2024, capitalizando a digitalização contínua das fábricas. No entanto, energia e serviços públicos superarão todos os segmentos verticais com um CAGR de 9,6%, refletindo a urgência de integrar turbinas, rastreadores solares e comportas hidrelétricas com segurança às redes elétricas. Os parques eólicos offshore incorporam sensores de carga em içamentos de naceles e equipamentos de manuseio de pás para evitar falhas catastróficas que podem paralisar a produção por meses. A construção e a engenharia civil exigem soluções sincronizadas de içamentos múltiplos que agilizem as construções modulares enquanto atendem a rigorosas auditorias de segurança.

A área da saúde emerge como um espaço de nicho, porém lucrativo, onde os robôs de manuseio de pacientes exigem certificações de carga de grau hospitalar. O setor aeroespacial e de defesa demanda sensores com capacidade de alta aceleração para montagem de aeronaves e bancadas de teste de mísseis, aproveitando gêmeos digitais para modelar cenários de tensão com antecedência. Os operadores de petróleo e gás mantêm investimentos para proteger o tensionamento de risers e içamentos de flare stacks, demonstrando a relevância transsetorial da inteligência de carga em tempo real.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de sistemas de monitoramento de carga em 2024, capturando 38% da receita mundial e crescendo a um CAGR projetado de 7,3%. Os megaprojetos da China — de ferrovias de alta velocidade a energia eólica offshore — ancoram a demanda, enquanto a Missão Cidades Inteligentes da Índia canaliza gastos públicos para tecnologias avançadas de construção. As economias do Sudeste Asiático adotam técnicas de construção modular de alto padrão, importando monitoramento sincronizado de içamentos múltiplos como parte de pacotes turnkey. Os incentivos governamentais para cadeias de suprimentos de VEB aceleram a adoção em plantas de baterias e componentes, expandindo ainda mais a base de clientes regional.

A América do Norte representa uma arena madura, porém orientada para a inovação. O aumento da fiscalização da OSHA, combinado com metas agressivas de energia eólica offshore ao longo da costa atlântica, sustenta substituições e oportunidades em novos projetos. Os Estados Unidos lideram na construção de gigafábricas de VEB, aplicando medição de carga de alta precisão em linhas de soldagem. O setor de mineração do Canadá adiciona demanda constante por unidades de alta capacidade que suportem frio extremo.

A Europa equilibra estatutos de segurança rigorosos com imperativos ambientais. O corredor de energia eólica offshore do Mar do Norte lidera a implantação de células de carga digitais capazes de diagnósticos autônomos. Os programas Industrie 4.0 da Alemanha financiam modernizações de IoT em fábricas brownfield. Enquanto isso, o Oriente Médio e a África aproveitam projetos de petróleo e gás para pilotar monitoramento sem fio em plataformas offshore, e os locais de extração de commodities da América do Sul adotam sistemas de alta capacidade como parte de iniciativas de modernização.

Cenário Competitivo

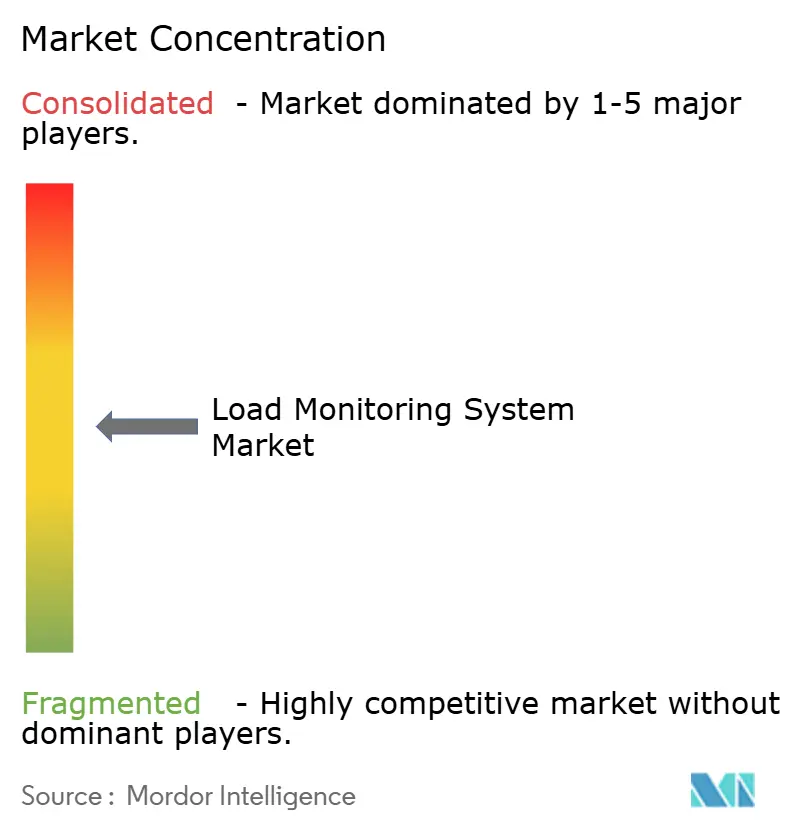

O campo competitivo permanece moderadamente concentrado. Spectris, Mettler Toledo e Honeywell comandam coletivamente influência significativa por meio de portfólios amplos e redes de serviços globais. A parceria da Honeywell com o Google para incorporar IA generativa Gemini nas plataformas Experion demonstra como os incumbentes fundem hardware de borda com inteligência em nuvem para defender a participação de mercado. A aquisição de EUR 25 milhões da IMI plc do Grupo TWTG adiciona sensores sem fio e software de Internet Industrial das Coisas, ilustrando estratégias inorgânicas para preencher lacunas de capacidade.

Empresas especializadas como Straightpoint, Dynamic Load Monitoring e LCM Systems se diferenciam por profundidade de aplicação, oferecendo manilhas sob medida, pinos submarinos e telemetria de alta frequência para setores de nicho como aparelhamento de superiatês. Startups baseadas em serviços comercializam painéis em nuvem que visualizam frotas de múltiplas marcas, reduzindo o atrito de integração e atraindo operadores sensíveis a preços.

A convergência entre hardware e software reconfigura os limites competitivos. Os fornecedores investem em IA explicável, módulos 5G e acreditações de segurança cibernética para cumprir a IEC 62443. A proposta de valor holística de hardware certificado, análise preditiva e serviços de ciclo de vida agora dita os critérios de seleção de fornecedores dentro do mercado de sistemas de monitoramento de carga.

Líderes do Setor de Sistema de Monitoramento de Carga

Flintec Inc.

Mettler Toledo

Precia Molen

Spectris Plc

JCM Load Monitoring Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: SICK AG e Endress+Hauser finalizaram uma joint venture que transfere 800 funcionários para a Endress+Hauser SICK GmbH+Co. KG, aumentando a capacidade de analisadores de gás e medidores de vazão para soluções integradas de automação de processos e monitoramento de carga.

- Março de 2025: Honeywell e Verizon Business incorporaram módulos 5G nos medidores inteligentes da Honeywell, permitindo análises de rede em tempo real que aprimoram as capacidades de monitoramento de carga de concessionárias.

- Janeiro de 2025: A Honeywell lançou o Assistente de Operações Experion com recursos de IA explicável e fez parceria com a Chevron para aplicar a ferramenta em operações de refinaria.

- Janeiro de 2025: A Honeywell introduziu o software Batch Historian para contextualizar dados de produção para relatórios de conformidade em casos de uso de monitoramento de carga nas ciências da vida e em alimentos e bebidas.

Escopo do Relatório Global do Mercado de Sistema de Monitoramento de Carga

| Célula de Carga |

| Indicadores e Controladores |

| Software de Monitoramento de Carga (Registro de Dados) |

| Outros (Acessórios (Placas de Montagem, Manilhas, Cabos), Telemetria, etc.) |

| Menos de 20 t |

| 20 – 100 t |

| Mais de 100 t |

| Sistemas de Monitoramento de Carga Analógicos |

| Sistemas de Monitoramento de Carga Digitais |

| Híbrido / Inteligente |

| Com Fio |

| Sem Fio |

| Habilitado para IoT (Conectado à Nuvem) |

| Automotivo |

| Construção, Infraestrutura e Engenharia Civil |

| Petróleo e Gás / Offshore |

| Aeroespacial e Defesa |

| Marítimo e Construção Naval |

| Saúde e Biomédico |

| Manufatura, Equipamentos Pesados e Automação Industrial |

| Energia e Serviços Públicos (Eólica, Solar, Hidrelétrica) |

| Outros Setores (Mineração, Aparelhamento para Entretenimento, Transporte e Logística, Testes, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Célula de Carga | |

| Indicadores e Controladores | ||

| Software de Monitoramento de Carga (Registro de Dados) | ||

| Outros (Acessórios (Placas de Montagem, Manilhas, Cabos), Telemetria, etc.) | ||

| Por Capacidade de Célula de Carga | Menos de 20 t | |

| 20 – 100 t | ||

| Mais de 100 t | ||

| Por Tecnologia | Sistemas de Monitoramento de Carga Analógicos | |

| Sistemas de Monitoramento de Carga Digitais | ||

| Híbrido / Inteligente | ||

| Por Conectividade | Com Fio | |

| Sem Fio | ||

| Habilitado para IoT (Conectado à Nuvem) | ||

| Por Indústria | Automotivo | |

| Construção, Infraestrutura e Engenharia Civil | ||

| Petróleo e Gás / Offshore | ||

| Aeroespacial e Defesa | ||

| Marítimo e Construção Naval | ||

| Saúde e Biomédico | ||

| Manufatura, Equipamentos Pesados e Automação Industrial | ||

| Energia e Serviços Públicos (Eólica, Solar, Hidrelétrica) | ||

| Outros Setores (Mineração, Aparelhamento para Entretenimento, Transporte e Logística, Testes, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de monitoramento de carga?

O mercado é avaliado em USD 5,79 bilhões em 2025 e deve alcançar USD 7,53 bilhões até 2030.

Qual segmento está crescendo mais rapidamente dentro do mercado de sistemas de monitoramento de carga?

As aplicações de energia e serviços públicos, especialmente energia eólica offshore e modernização de redes, registram o CAGR mais alto de 9,6% até 2030.

Com que rapidez as soluções de monitoramento de carga habilitadas para IoT estão se expandindo?

Os sistemas conectados por IoT devem crescer a um CAGR de 10,3% à medida que os painéis em nuvem e o backhaul 5G ganham tração.

Quão concentrada é a concorrência entre fornecedores?

O mercado registra uma pontuação de concentração moderada de 6, com as principais multinacionais superando 60% de participação combinada, mas enfrentando concorrentes especialistas ágeis em aplicações de nicho.

Página atualizada pela última vez em: