Tamanho e Participação do Mercado de Montagem de Micro-ondas Integrada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

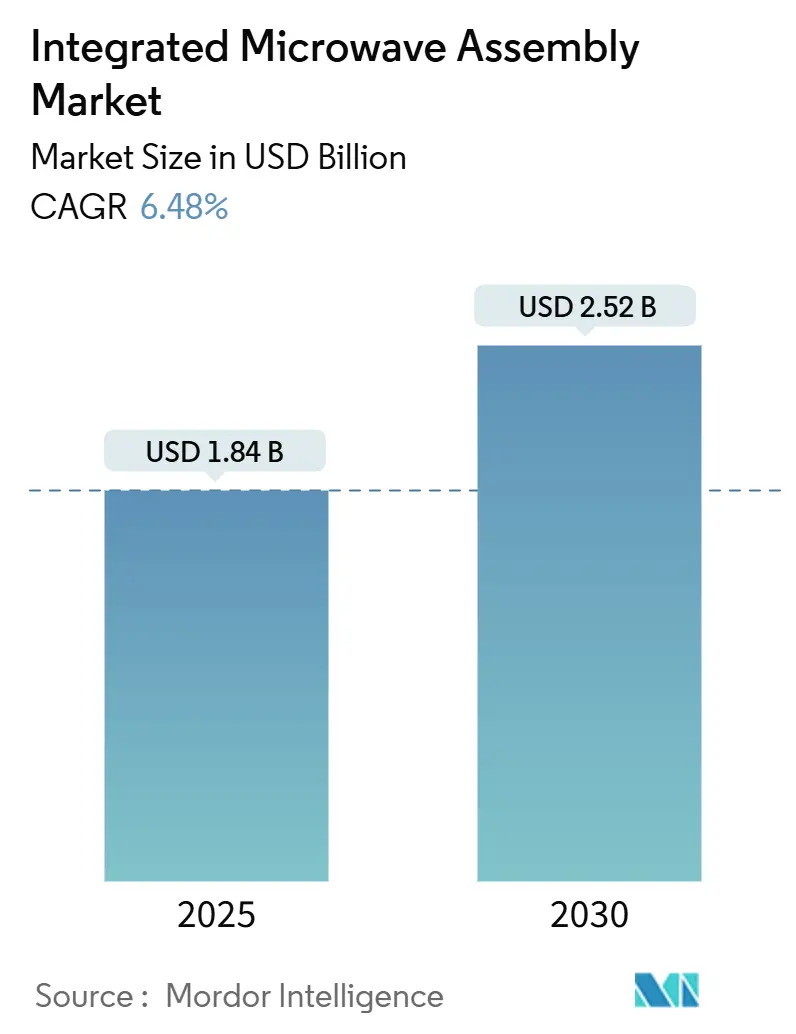

| Tamanho do Mercado (2025) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Montagem de Micro-ondas Integrada por Mordor Intelligence

O tamanho do mercado de Montagem de Micro-ondas Integrada atingiu USD 1,84 bilhão em 2025 e está projetado para alcançar USD 2,52 bilhões até 2030, registrando um CAGR de 6,48% ao longo do período de previsão. A expansão robusta do backhaul 5G, o acelerado lançamento de satélites em órbita baixa terrestre (LEO) e os programas de modernização de radar com arranjo de varredura eletrônica ativa (AESA) estão convergindo para elevar a demanda por módulos miniaturizados de alta frequência. Os avanços na densidade de potência do nitreto de gálio (GaN) estão permitindo que os integradores reduzam as métricas de tamanho, peso e potência (SWaP) enquanto avançam para frequências na Banda W, que possibilitam maior largura de banda e direcionamento de feixe mais preciso. Ao mesmo tempo, as aplicações de sensoriamento com IA de borda requerem front-ends de micro-ondas que combinem latência ultrabaixa com arquiteturas reconfiguráveis, criando novas oportunidades para projetos de sistema em chip (SoC). Os esforços geopolíticos para garantir cadeias de suprimento domésticas de gálio e os incentivos da Lei CHIPS e Ciência para o processamento de wafers em território nacional fortalecem ainda mais o investimento de capital em linhas de empacotamento avançado. A concorrência agora se concentra na integração vertical, no aumento da força de trabalho e na propriedade intelectual diferenciada que encurta os ciclos de conquista de projetos.

Principais Conclusões do Relatório

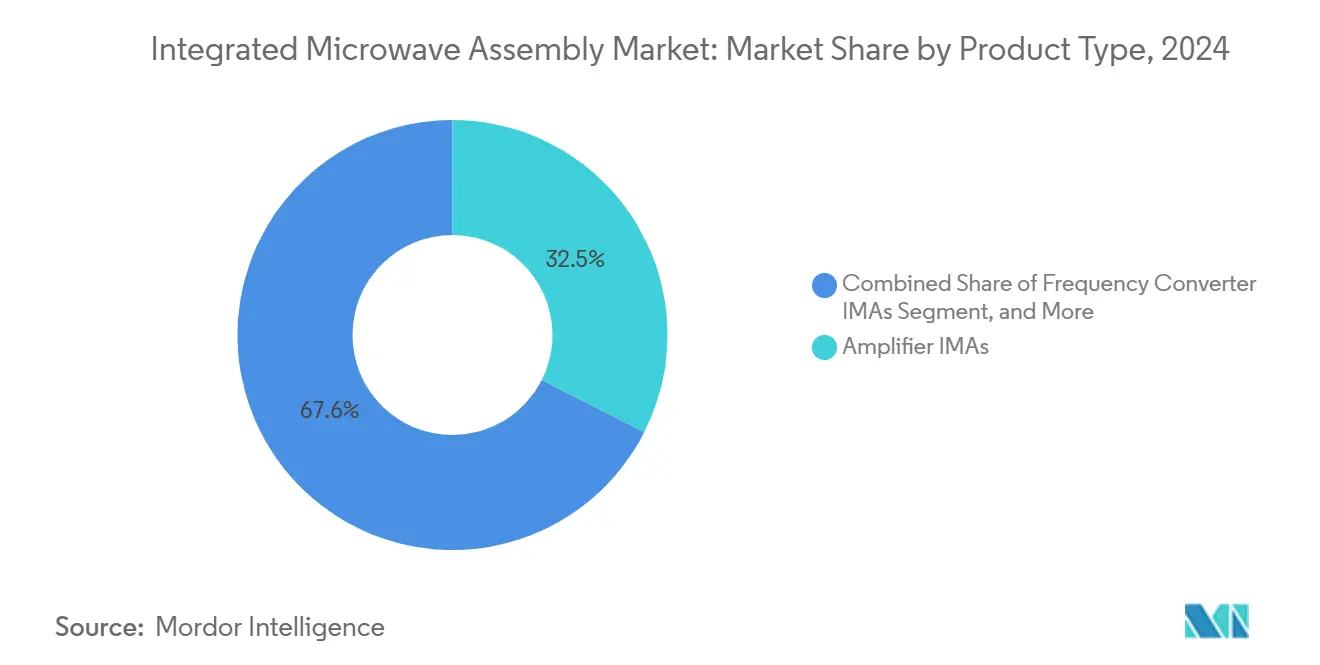

- Por tipo de produto, as IMAs amplificadoras detinham 32,45% da participação do mercado de Montagem de Micro-ondas Integrada em 2024, enquanto as IMAs de sintetizador/oscilador local (LO) avançam a um CAGR de 6,94% até 2030.

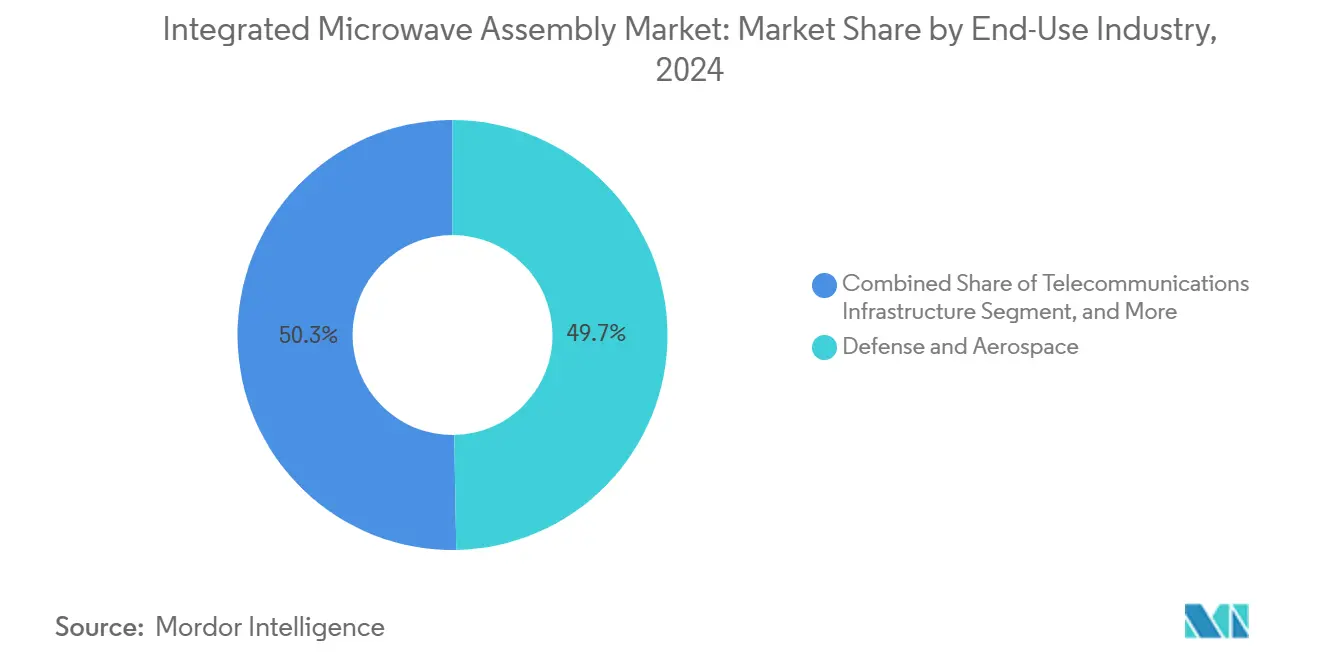

- Por setor de uso final, defesa e aeroespacial liderou com 49,73% de participação na receita em 2024; os usos finais de espaço e satélite estão previstos para expandir a um CAGR de 6,88% até 2030.

- Por faixa de frequência, os sistemas de Banda X representaram 28,49% do tamanho do mercado de Montagem de Micro-ondas Integrada em 2024 e as aplicações de Banda Ka estão acelerando a um CAGR de 7,11% até 2030.

- Por nível de integração, os módulos multifuncionais capturaram 35,12% da participação do tamanho do mercado de Montagem de Micro-ondas Integrada em 2024, enquanto as IMAs de SoC registram o maior CAGR projetado de 7,23% entre 2025 e 2030.

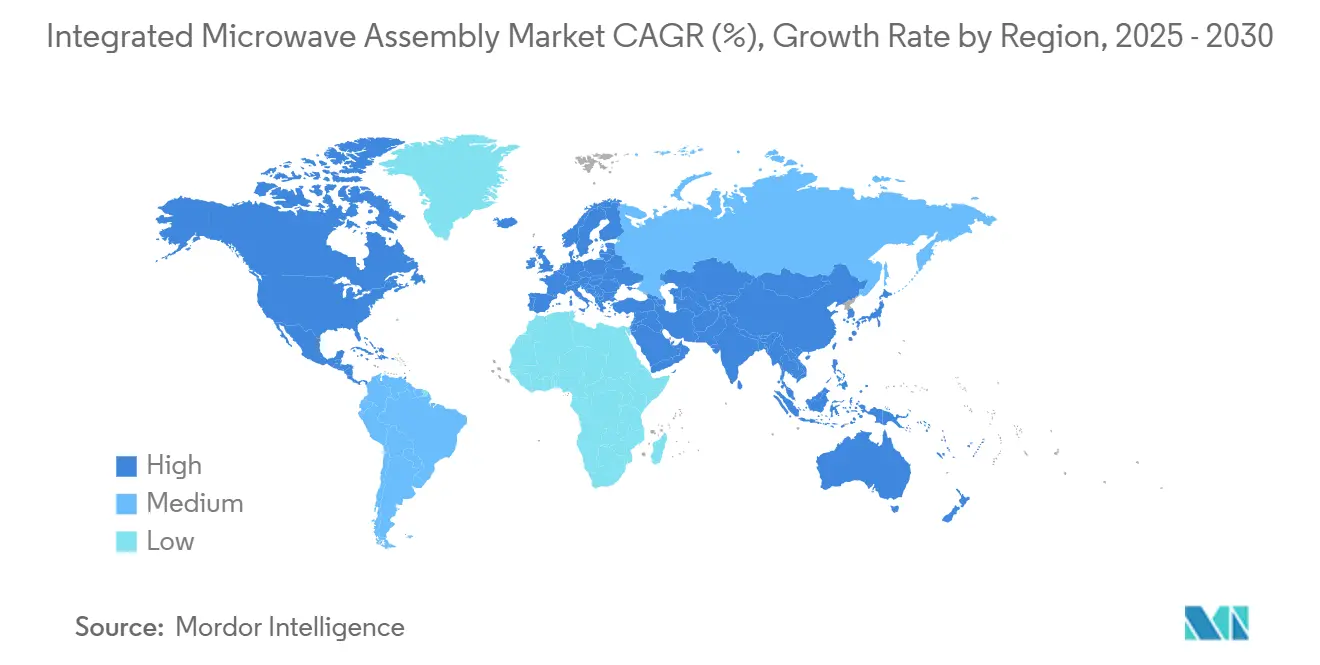

- Por geografia, a América do Norte comandou 37,87% do mercado de Montagem de Micro-ondas Integrada em 2024 e a Ásia-Pacífico está definida para crescer a um CAGR de 6,71% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Montagem de Micro-ondas Integrada*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida de 5G e SATCOM | +1.2% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modernização de plataformas de radar AESA | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento do ritmo de lançamento de CubeSats | +1.1% | Global | Médio prazo (2 a 4 anos) |

| Demanda de sensoriamento com IA de borda por SWaP ultrabaixo | +0.9% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços na densidade de potência de GaN em Si | +1.0% | Global | Médio prazo (2 a 4 anos) |

| Programas de compensação fomentando a produção local | +0.4% | Oriente Médio, ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A expansão rápida de 5G e SATCOM eleva a demanda por módulos de alta frequência miniaturizados

O esforço da Seamless Air Alliance para certificar redes não terrestres 5G para conectividade em voo ilustra como as arquiteturas terrestres e satelitais estão se fundindo, forçando os operadores a adquirir IMAs de banda larga que tolerem tanto a atenuação de ondas milimétricas quanto os rigorosos requisitos de linearidade. [1]Seamless Air Alliance. "A Seamless Air Alliance trabalha para integrar redes satelitais 5G 3GPP ao setor de aviação." militaryaerospace.com Os enlaces de backhaul de micro-ondas de portadora dupla já suportam 60% dos sites de células macro, e o crescimento do tráfego vinculado a 4,1 bilhões de assinaturas 5G projetadas até 2029 intensificará a demanda por front-ends definidos por software e com agilidade de frequência. Os fabricantes de equipamentos, portanto, priorizam amplificadores de potência de banda larga com transistores GaN que dissipam calor de forma eficiente enquanto atendem às máscaras espectrais da Banda E.

Modernização de plataformas de radar AESA e de guerra eletrônica

O investimento de USD 1,7 bilhão da Northrop Grumman na atualização do APG-83 para as frotas legadas de F-16 mostra como as aberturas AESA multifuncionais estão redefinindo a arquitetura de radar. Os arranjos de próxima geração devem alternar entre funções de vigilância, ataque eletrônico e comunicação em tempo real, levando os projetistas a especificar IMAs de banda larga que mantenham a coerência de fase em múltiplas oitavas. O compromisso do Reino Unido de GBP 870 milhões com o ECRS Mk 2 sinaliza ainda mais o financiamento europeu sustentado para módulos de transmissão e recepção de alta potência nas Bandas X e Ku. [2]Jennings, Gareth. "O Reino Unido concede contrato de radar E-Scan para o Typhoon." janes.com

Aumento do ritmo de lançamento de CubeSats e pequenos satélites em busca de IMAs resistentes à radiação

O contrato QuickSounder de USD 54 milhões da NASA e da NOAA incorpora a mudança em direção a constelações que dependem de radiômetros de micro-ondas leves e resistentes à radiação, capazes de operar até 325 GHz. O segmento global de eletrônicos resistentes à radiação superou USD 1,5 bilhão em 2024, refletindo a necessidade dos operadores comerciais de componentes que sobrevivam ao fluxo de partículas aprisionadas nos cinturões de Van Allen. [3]Stewart, Duncan, David Jarvis, Christie Simons e Gillian Crossan. "Isso é simplesmente rad! Chips resistentes à radiação levam a tecnologia espacial e a energia nuclear a novos patamares." www2.deloitte.com Os integradores de pequenos satélites, portanto, preferem processos de SiGe e GaN qualificados para 100 krad de dose ionizante total, preservando baixas figuras de ruído e orçamentos de potência em corrente contínua.

O sensoriamento com IA de borda necessita de front-ends de micro-ondas com SWaP ultrabaixo

Pesquisadores da Universidade Cidade de Hong Kong fabricaram um chip de fotônica de micro-ondas que oferece 67 GHz de largura de banda analógica com energia por operação 1.000 vezes menor do que a lógica digital CMOS, tornando-o adequado para inferência de IA na borda tática. A combinação de moduladores ópticos, filtros passa-banda e fotodetectores em um único die elimina cabos coaxiais volumosos e ajuda a atender às restrições de peso em veículos aéreos não tripulados. Demonstradores semelhantes de fotônica de micro-ondas em chip único do IMEC mostram que filtros ópticos programáveis podem adaptar formas de feixe a interferências dinâmicas, uma capacidade fundamental para ambientes de radiofrequência contestados.

Análise de Impacto das Restrições do Mercado de Montagem de Micro-ondas Integrada*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de engenharia não recorrente (NRE) e qualificação | -1.4% | Global | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimento de substratos de GaAs/GaN | -1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos em empacotamento avançado | -0.9% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Encargos de conformidade com controles de exportação | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de NRE e qualificação para IMAs personalizadas

A qualificação militar completa pode se estender por 18 meses e custar vários milhões de USD, um obstáculo que desencoraja fornecedores emergentes e retarda os ciclos de atualização de projetos. Os incentivos de mentor-protegido da Agência de Logística de Defesa facilitam o acesso a equipamentos de teste, mas as IMAs personalizadas ainda exigem ferramentas de CAD especializadas, fornos de ciclagem de temperatura e câmaras de radiação, elevando os volumes de equilíbrio. Os projetos tolerantes à radiação enfrentam uma economia ainda mais difícil, pois os testes de partículas de alta energia de longa duração frequentemente se repetem após cada rotação de máscara, dobrando os gastos não recorrentes.

Volatilidade da cadeia de suprimento de substratos avançados (GaAs/GaN)

A China controla 98% da produção primária de gálio, e uma interrupção de 30% nas exportações poderia eliminar até USD 602 bilhões em atividade econômica downstream nos EUA, de acordo com o Centro de Estudos Estratégicos e Internacionais. O Serviço Geológico dos EUA estima que uma proibição total de gálio elevaria os preços à vista em mais de 150%. Projetos de recuperação doméstica, como o depósito Sheep Creek em Montana, são promissores, mas estão a anos de escala comercial, deixando os principais contratantes de defesa dependentes de estoques estratégicos e fornecedores secundários de epitaxia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Montagem de Micro-ondas Integrada

Por Tipo de Produto:

Amplificadores Sustentam o Volume, Sintetizadores Aceleram a InovaçãoAs IMAs amplificadoras representaram 32,45% da participação do mercado de Montagem de Micro-ondas Integrada em 2024, sublinhando sua ubiquidade desde os enlaces de telemetria na Banda S até os gateways de comunicação via satélite na Banda Ka. A adoção de topologias Doherty de GaN melhorou a eficiência de recuo em 7 pontos percentuais, permitindo que os operadores aumentem as margens de enlace sem ampliar os dissipadores de calor. As IMAs de sintetizador/LO registram um CAGR de 6,94% à medida que os arquitetos de sistemas apertam os orçamentos de ruído de fase para rádios na Banda E que transportam throughput equivalente a fibra óptica. Os módulos conversores de frequência permanecem críticos para arquiteturas heterodinas, enquanto as IMAs de matriz de chaveamento ganham tração em suítes de guerra eletrônica que saltam entre bandas de ameaça em microssegundos.

A mudança em direção a IMAs transceptoras multifuncionais está reduzindo as linhas da lista de materiais em 18% em média, melhorando o tempo médio entre falhas em pods aerotransportados. Enquanto isso, as IMAs de controle digital incorporam atenuadores e defasadores controlados por SPI que simplificam a calibração no nível do módulo. Casas de projeto independentes estão oferecendo cartões VPX abertos populados com IMAs plug-in, conectando backplanes de RF legados com rádios definidos por software modernos.

Por Faixa de Frequência:

Banda X Mantém a Escala, Banda Ka Define o RitmoA Banda X capturou 28,49% do tamanho do mercado de Montagem de Micro-ondas Integrada em 2024, beneficiando-se das frotas de radar marítimo e superfície-ar consolidadas. Sua atenuação moderada pela chuva, amplas alocações de 1 GHz e infraestrutura de teste madura sustentam os programas de retrofit em andamento. As unidades de Banda Ka crescem mais rapidamente a um CAGR de 7,11% à medida que os operadores de LEO demandam maior eficiência espectral e antenas menores. O requisito do Exército dos EUA para terminais de múltiplos feixes na Banda Ka com razões G/T de 40 dB/K valida essa migração.

A Banda Ku mantém relevância em uplinks de transmissão e entretenimento a bordo, embora a Banda C enfrente ventos contrários das pressões de realocação para 5G. As aplicações nas Bandas V/W estão emergindo para radar automotivo, onde protótipos de 140 GHz oferecem resolução em nível centimétrico a custo menor do que o lidar. As IMAs multibanda que cobrem múltiplas oitavas em um único pacote estão ganhando preferência entre os operadores de guerra eletrônica que precisam contrariar ameaças com agilidade de frequência. A exploração da Banda E pela Hughes Network Systems para satélites de altíssimo throughput demonstra como os operadores estão avançando para frequências mais altas, apesar dos desafios de desvanecimento por chuva.

Por Setor de Uso Final:

Defesa Domina, Espaço AceleraAs aplicações de defesa e aeroespacial comandaram 49,73% do mercado de Montagem de Micro-ondas Integrada em 2024, ancoradas por programas de modernização de radar de vários bilhões de dólares. Somente a atualização AESA APG-83 do F-16 representa USD 1,7 bilhão em conteúdo endereçável, com iniciativas semelhantes em andamento nas frotas da OTAN. Os usos finais de espaço e satélite registram o maior crescimento a um CAGR de 6,88%, impulsionados por constelações LEO proliferadas e satélites meteorológicos de próxima geração. O contrato QuickSounder de USD 54 milhões da NASA e da NOAA exemplifica como os radiômetros de micro-ondas estão se tornando centrais para o monitoramento climático.

A infraestrutura de telecomunicações representa um segmento substancial à medida que as operadoras densificam as redes 5G com pequenas células de ondas milimétricas e enlaces de backhaul de micro-ondas. Os fabricantes de equipamentos industriais e de teste especificam IMAs para radar de controle de processos e analisadores de rede vetorial. A adoção de radar automotivo acelera à medida que os sistemas de 140 GHz da IMEC e de outros oferecem detecção de objetos de alta resolução a custo menor do que o lidar. As aplicações médicas representam um nicho em crescimento, com sistemas de imagem por micro-ondas oferecendo alternativas portáteis à ressonância magnética para detecção de acidente vascular cerebral e rastreamento de câncer de mama.

Por Nível de Integração:

Módulos Multifuncionais Lideram, Integração em SoC AvançaOs módulos multifuncionais (MFMs) detinham 35,12% da participação do mercado de Montagem de Micro-ondas Integrada em 2024, alcançando um equilíbrio entre densidade de integração e flexibilidade de projeto. Os MFMs combinam múltiplas funções de RF em um único pacote, preservando a capacidade de otimizar blocos individuais para aplicações específicas. As IMAs de sistema em chip (SoC) registram o maior crescimento a um CAGR de 7,23%, habilitadas pelos avanços nos processos de SiGe BiCMOS e GaN em Si. O chip de fotônica de micro-ondas de 67 GHz da Universidade Cidade de Hong Kong demonstra como a integração monolítica pode reduzir o consumo de energia em três ordens de magnitude.

As IMAs conectorizáveis mantêm participação de mercado em aplicações que exigem substituição em campo e máxima flexibilidade de configuração. As abordagens de sistema em pacote (SiP) ocupam o meio-termo, permitindo a integração heterogênea de diferentes tecnologias de semicondutores enquanto mantêm custos de fabricação razoáveis. A evolução em direção às arquiteturas de SoC é mais pronunciada em aplicações de alto volume, como radar automotivo e handsets 5G, onde a economia do desenvolvimento de silício personalizado se torna atraente em escala.

Análise Geográfica

Mercado de Montagem de Micro-ondas Integrada na América do Norte

A América do Norte capturou 37,87% do mercado de Montagem de Micro-ondas Integrada em 2024, apoiada por robustos programas de modernização da defesa e pelo compromisso de 52 bilhões de USD da Lei CHIPS com a fabricação doméstica de semicondutores. O plano de expansão de 345 milhões de USD da MACOM Technology Solutions, respaldado por acordos preliminares do Escritório do Programa CHIPS para até 70 milhões de USD em financiamento federal, exemplifica como os incentivos políticos estão catalisando o investimento privado na fabricação avançada. A região beneficia-se de um ecossistema maduro que abrange universidades de pesquisa, grandes contratantes de defesa e fundições especializadas que aceleram a transferência de tecnologia. A dominância dos EUA no design de MMIC em GaN e em eletrônicos endurecidos contra radiação consolida ainda mais sua posição de liderança, embora as dependências da cadeia de suprimentos em relação ao gálio e germânio importados representem vulnerabilidades estratégicas.

Mercado de Montagem de Micro-ondas Integrada na Ásia-Pacífico

A Ásia-Pacífico registra o crescimento mais rápido, com CAGR de 6,71%, impulsionada pelo aumento de 11,3% na produção eletrônica da China em 2024 e pela liderança de Taiwan na fabricação avançada de semicondutores. A indústria de semicondutores de Taiwan enfrenta uma escassez de 34.000 trabalhadores em meio à rápida expansão de capacidade, destacando tanto as oportunidades quanto as restrições que moldam o crescimento regional. O Japão mantém força em componentes de alta frequência e equipamentos de teste, enquanto a Coreia do Sul aproveita sua expertise em fabricação de memória e lógica para ingressar em mercados de RF adjacentes. O papel emergente da Índia no design e na fabricação de semicondutores acrescenta mais um vetor de crescimento, embora o desenvolvimento da região permaneça desigual e sujeito a tensões geopolíticas que impactam a transferência de tecnologia.

Mercado de Montagem de Micro-ondas Integrada na Europa

A Europa representa um mercado significativo, porém maduro, com crescimento impulsionado por programas de modernização da defesa e pela Lei de Chips da União Europeia, voltada à redução da dependência de fornecedores asiáticos. O investimento de 870 milhões de GBP do Reino Unido em sistemas de radar ECRS Mk 2 para aeronaves Typhoon demonstra o compromisso da região em manter a soberania tecnológica em sistemas de defesa críticos. O setor de semicondutores da França se fortalece por meio da Iniciativa Conjunta de Chips e de empresas como a STMicroelectronics, que expande suas capacidades em GaN-on-Si. A liderança da Alemanha em automação industrial e a infraestrutura de telecomunicações dos países nórdicos contribuem para um crescimento estável da demanda, embora a região enfrente desafios relacionados aos custos de energia e à complexidade regulatória.

Cenário Competitivo

O mercado de Montagem de Micro-ondas Integrada apresenta fragmentação moderada, com players estabelecidos buscando integração vertical e diversificação tecnológica. A MACOM Technology Solutions exemplifica essa abordagem, reportando USD 725,8 milhões em receita em 2023 com uma margem bruta de 49,7%, enquanto simultaneamente adquiria a ENGIN-IC pela expertise em MMIC de GaN e a OMMIC pelas capacidades europeias de semicondutores. O investimento de USD 345 milhões da empresa para expandir a produção de GaN e GaAs em 100 mm, ao mesmo tempo em que introduz capacidades de GaN em 150 mm, demonstra seu compromisso com a escala de fabricação.

O posicionamento estratégico centra-se cada vez mais na amplitude do portfólio tecnológico, como evidenciado pela aquisição de USD 115 milhões da onsemi do negócio de JFET de Carboneto de Silício da Qorvo e pela compra da Anokiwave pela Qorvo para tecnologias de formação de feixe. Essas transações refletem como as empresas de semicondutores de RF estão se expandindo para mercados adjacentes de potência e antenas para capturar mais valor no nível do sistema. A atividade de fusões e aquisições do setor de semicondutores disparou para 44 transações avaliadas em USD 45,4 bilhões em 2024, ante 33 transações no valor de USD 2,7 bilhões em 2023, indicando uma consolidação acelerada.

A aquisição de talentos representa uma dimensão competitiva crítica, com as empresas de semicondutores enfrentando uma escassez projetada de mais de 67.000 funções técnicas até 2030. Essa escassez cria tanto desafios de recrutamento quanto oportunidades de diferenciação por meio de iniciativas de desenvolvimento de força de trabalho. As empresas com parcerias universitárias estabelecidas e programas de estágio ganham vantagem na contratação de engenheiros especializados em projeto de RF e empacotamento. O cenário competitivo é ainda mais complicado por fatores geopolíticos, com o controle da China sobre 98% da produção de gálio criando dependências na cadeia de suprimento que favorecem empresas com estratégias de fornecimento diversificadas e capacidades de fabricação doméstica.

Líderes do Setor de Montagem de Micro-ondas Integrada

Analog Devices, Inc.

Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

Mercury Systems, Inc.

Qorvo, Inc.

MACOM Technology Solutions Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Montagem de Micro-ondas Integrada

- Analog Devices, Inc.

- Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

- Mercury Systems, Inc.

- Qorvo, Inc.

- MACOM Technology Solutions Holdings, Inc.

- Cobham Limited

- L3Harris Technologies, Inc.

- Keysight Technologies, Inc.

- Narda-MITEQ (L3 Narda MITEQ Corp.)

- Aethercomm, Inc.

- Anaren, Inc. (TT Electronics plc)

- NuWaves Engineering (NuWaves Ltd.)

- Aviat Networks, Inc.

- K&L Microwave, Inc. (Smiths Interconnect Inc.)

- Nisshinbo Micro Devices Inc.

- API Technologies Corp. (Carlisle Interconnect Technologies LLC)

- Planar Monolithics Industries, Inc.

- Akon, Inc.

- Giga-tronics Incorporated

- Microwave Engineering Corporation

Desenvolvimento Recente do Setor no Mercado de Montagem de Micro-ondas Integrada

- Junho de 2025: O Exército dos EUA emitiu requisitos para terminais de antena de arranjo de lentes de múltiplos feixes na Banda Ka no âmbito do seu projeto de Terminal Tático de Próxima Geração, buscando sistemas prontos para produção capazes de suportar constelações de satélites LEO, MEO e GEO.

- Abril de 2025: A Honeywell International recebeu um contrato da DARPA no valor de USD 1,5 milhão para desenvolver sensores de vapor atômico para aplicações de comunicações em ondas milimétricas, imageamento e eletrometria de RF no âmbito do programa EQSTRA.

- Fevereiro de 2025: A divisão Raytheon da RTX concluiu os testes de voo do primeiro Receptor de Alerta de Radar com tecnologia de IA/AM para aeronaves de quarta geração, conhecido como Sistema de Implantação de Algoritmo Cognitivo.

- Janeiro de 2025: A MACOM Technology Solutions apresentou um plano de investimento de cinco anos no valor de USD 345 milhões para expandir a produção de GaN e GaAs em 100 mm, ao mesmo tempo em que introduz capacidades de GaN em 150 mm, com o apoio de acordos preliminares com o Escritório do Programa CHIPS para até USD 70 milhões em financiamento federal.

Escopo do Relatório Global do Mercado de Montagem de Micro-ondas Integrada

Visão Geral da Segmentação

| IMAs Amplificadoras |

| IMAs Conversoras de Frequência |

| IMAs de Sintetizador / Oscilador Local (LO) |

| IMAs Transceptoras |

| IMAs de Matriz de Chaveamento |

| IMAs de Controle Digital e Sinal Misto |

| Banda C (4–8 GHz) |

| Banda X (8–12 GHz) |

| Banda Ku (12–18 GHz) |

| Banda Ka (26,5–40 GHz) |

| Bandas V/W (40–110 GHz) |

| Multibanda / Banda Larga |

| Defesa e Aeroespacial |

| Infraestrutura de Telecomunicações |

| Instrumentação Industrial e de Teste |

| Espaço e Satélite |

| Automotivo e Transporte |

| Medicina e Ciências da Vida |

| IMA Conectorizável |

| Módulo Multifuncional (MFM) |

| IMA de Sistema em Pacote (SiP) |

| IMA de Sistema em Chip (SoC) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | IMAs Amplificadoras | ||

| IMAs Conversoras de Frequência | |||

| IMAs de Sintetizador / Oscilador Local (LO) | |||

| IMAs Transceptoras | |||

| IMAs de Matriz de Chaveamento | |||

| IMAs de Controle Digital e Sinal Misto | |||

| Por Faixa de Frequência | Banda C (4–8 GHz) | ||

| Banda X (8–12 GHz) | |||

| Banda Ku (12–18 GHz) | |||

| Banda Ka (26,5–40 GHz) | |||

| Bandas V/W (40–110 GHz) | |||

| Multibanda / Banda Larga | |||

| Por Setor de Uso Final | Defesa e Aeroespacial | ||

| Infraestrutura de Telecomunicações | |||

| Instrumentação Industrial e de Teste | |||

| Espaço e Satélite | |||

| Automotivo e Transporte | |||

| Medicina e Ciências da Vida | |||

| Por Nível de Integração / Tecnologia | IMA Conectorizável | ||

| Módulo Multifuncional (MFM) | |||

| IMA de Sistema em Pacote (SiP) | |||

| IMA de Sistema em Chip (SoC) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento no mercado de Montagem de Micro-ondas Integrada?

O mercado é impulsionado principalmente pela implantação de infraestrutura 5G, pelos programas de modernização de radar de defesa e pelas constelações de pequenos satélites em proliferação. Os avanços na densidade de potência do GaN e os requisitos de sensoriamento com IA de borda estão criando demanda por front-ends de micro-ondas com SWaP ultrabaixo, com o mercado projetado para atingir USD 2,52 bilhões até 2030 a um CAGR de 6,48%.

Como o setor de defesa está impactando o mercado de Montagem de Micro-ondas Integrada?

As aplicações de defesa comandam quase 50% do mercado de Montagem de Micro-ondas Integrada, com atualizações de radar AESA de vários bilhões de dólares, como o programa APG-83 do F-16 (USD 1,7 bilhão) e o ECRS Mk 2 do Reino Unido (GBP 870 milhões), criando demanda sustentada por módulos de alto desempenho nas Bandas X e Ku.

Quais faixas de frequência estão apresentando maior crescimento nas aplicações de Montagem de Micro-ondas Integrada?

As aplicações de Banda Ka estão crescendo mais rapidamente a um CAGR de 7,11% até 2030, impulsionadas pelas comunicações via satélite de próxima geração e pelos requisitos do Exército dos EUA para terminais de múltiplos feixes que suportam constelações LEO, MEO e GEO simultaneamente. A Banda X mantém a maior participação em 28,49% devido às aplicações estabelecidas de radar e defesa.

Como as vulnerabilidades da cadeia de suprimento estão afetando o setor de Montagem de Micro-ondas Integrada?

O controle de 98% da produção global de gálio pela China cria uma vulnerabilidade significativa, com o Serviço Geológico dos EUA estimando um impacto potencial de USD 3,4 bilhões no PIB dos EUA decorrente de interrupções nas exportações. Isso levou à formação de estoques estratégicos e a investimentos em projetos domésticos de recuperação de gálio, embora estes ainda estejam a anos de escala comercial.

Quais tendências de integração estão moldando o futuro das montagens de micro-ondas?

As IMAs de Sistema em Chip (SoC) estão crescendo mais rapidamente a um CAGR de 7,23%, à medida que os avanços nos processos de SiGe BiCMOS e GaN em Si permitem a integração monolítica de funções de RF, analógicas e digitais. Os Módulos Multifuncionais lideram atualmente com 35,12% de participação de mercado, oferecendo um equilíbrio entre densidade de integração e flexibilidade de projeto.

Quais empresas lideram o mercado de Montagem de Micro-ondas Integrada?

MACOM Technology Solutions, Qorvo e Analog Devices lideram com aproximadamente 27% de participação de mercado combinada. A MACOM reportou USD 725,8 milhões em receita em 2023 com margem bruta de 49,7% e está investindo USD 345 milhões para expandir as capacidades de produção de GaN e GaAs, enquanto aquisições estratégicas como a compra da Anokiwave pela Qorvo refletem as tendências de consolidação do setor.

Página atualizada pela última vez em: