Tamanho e Participação do Mercado de Tratamento de Fertilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

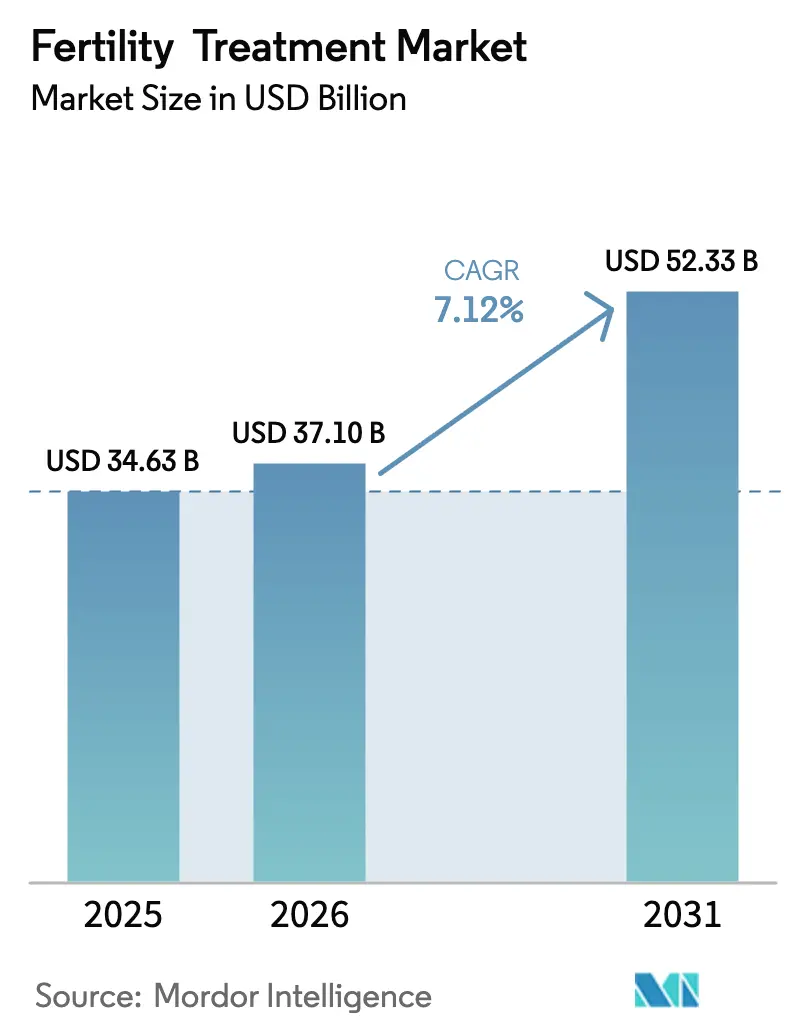

| Tamanho do Mercado (2026) | 37.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Fertilidade por Mordor Intelligence

O tamanho do mercado de tratamento de fertilidade em 2026 é estimado em USD 37,1 bilhões, crescendo a partir do valor de 2025 de USD 34,63 bilhões com projeções para 2031 mostrando USD 52,33 bilhões, crescendo a um CAGR de 7,12% entre 2026 e 2031. A crescente prevalência de infertilidade, o adiamento da parentalidade e a rápida adoção de inteligência artificial (IA) para avaliação de embriões estão acelerando a demanda. O cuidado reprodutivo transfronteiriço está ampliando os grupos de pacientes à medida que casais viajam para jurisdições com custos mais baixos ou leis mais liberais. O impulso regulatório — como a cobertura obrigatória de seguros nos EUA para múltiplos ciclos de fertilização in vitro (FIV) — se combina com avanços como oócitos maturados por células-tronco que encurtam os protocolos de estimulação. A consolidação entre clínicas em rede está melhorando os resultados de nascimentos com vida e elevando a qualidade geral dos serviços do mercado de tratamento de fertilidade, enquanto o capital de private equity continua a fluir para automação e soluções de infertilidade masculina.

Principais Conclusões do Relatório

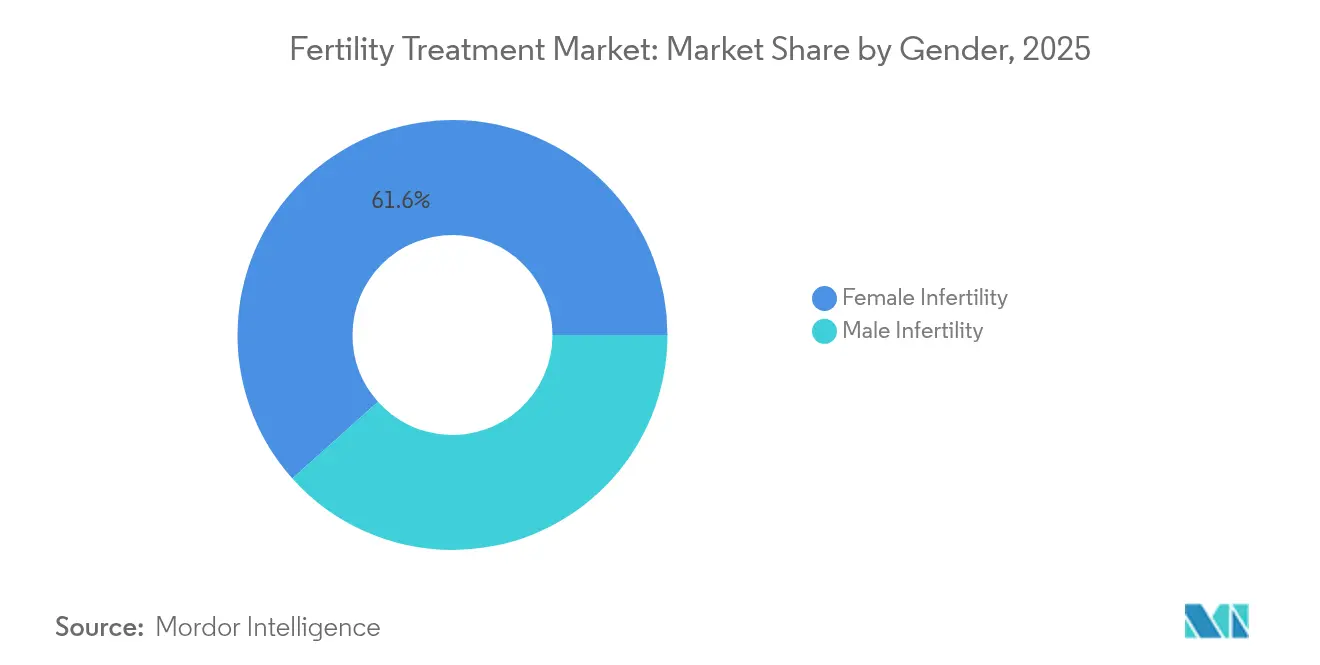

- Por gênero, a infertilidade feminina deteve 61,62% da participação do mercado de tratamento de fertilidade em 2025, enquanto a infertilidade masculina deve crescer mais rapidamente a um CAGR de 9,16% até 2031.

- Por tipo de tratamento, a fertilização in vitro liderou com 46,58% de participação na receita em 2025; a injeção intracitoplasmática de espermatozoide está projetada para crescer a um CAGR de 9,63% até 2031.

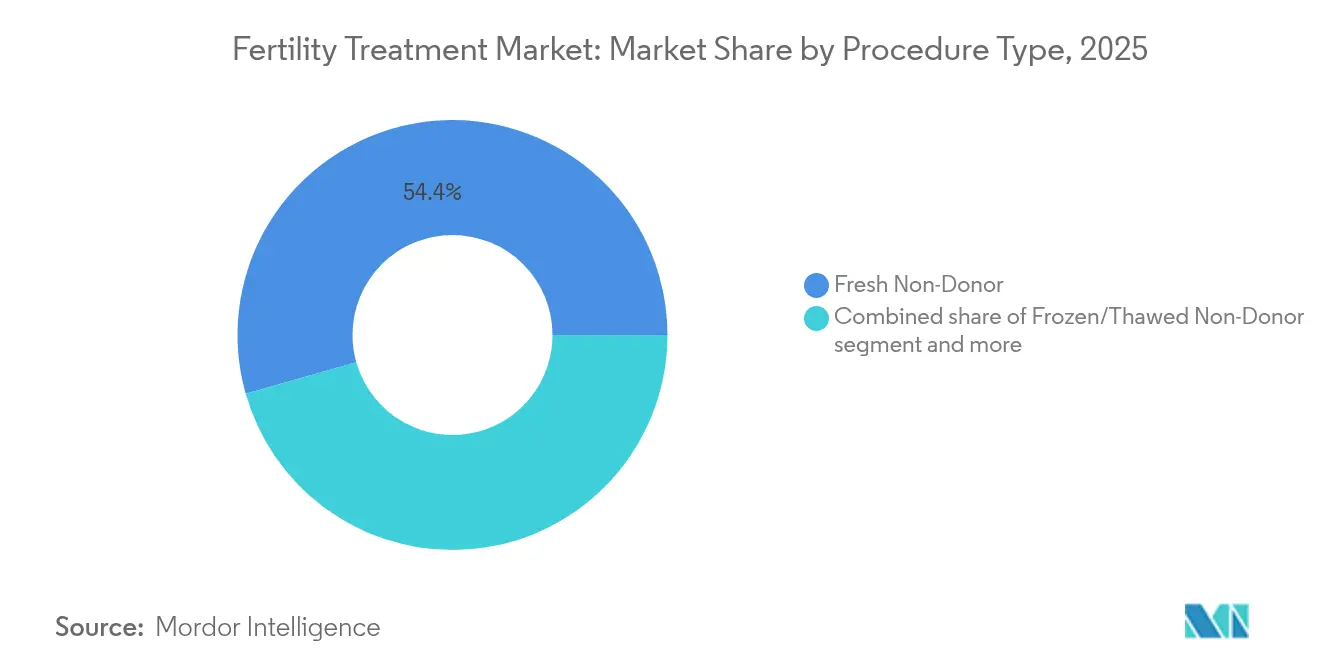

- Por tipo de procedimento, os ciclos frescos não-doadores capturaram 54,41% do tamanho do mercado de tratamento de fertilidade em 2025, enquanto os ciclos congelados/descongelados não-doadores estão se expandindo a um CAGR de 9,28%.

- Por prestador de serviços, as clínicas de fertilidade e centros de TRA comandaram 67,62% da receita de 2025; as plataformas de tele-fertilidade registram o maior CAGR previsto de 10,15% até 2031.

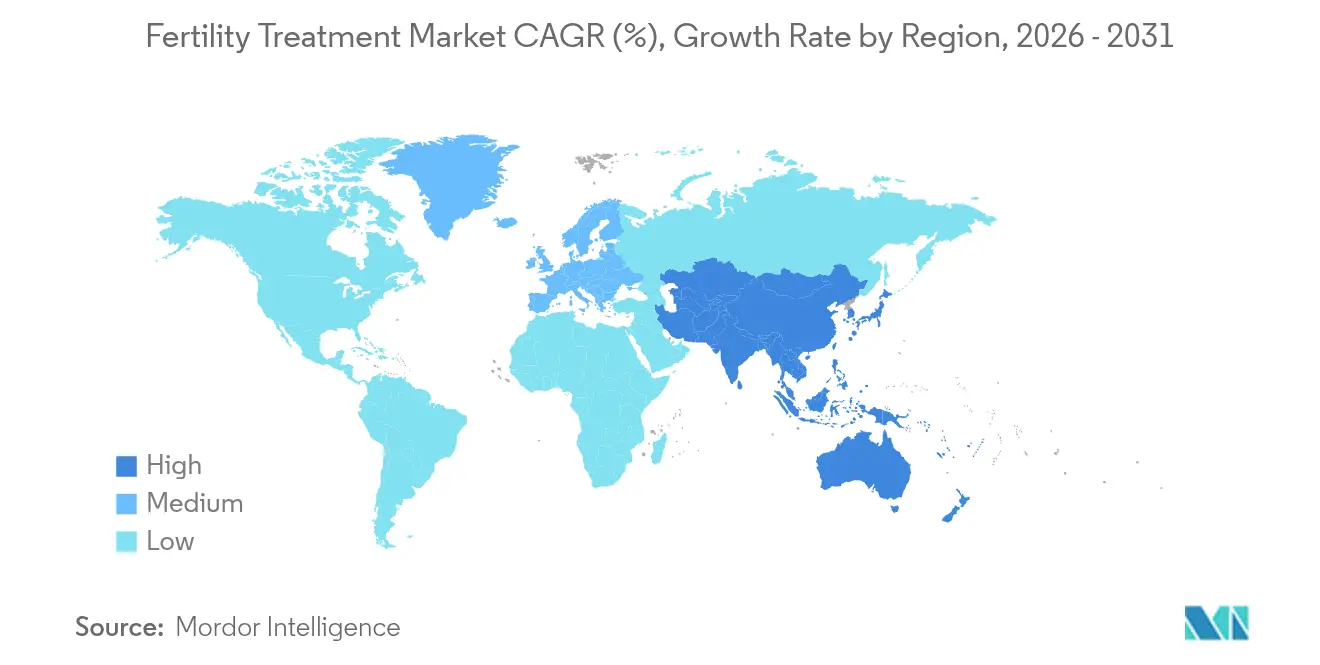

- Por região, a América do Norte respondeu por 38,11% da receita global em 2025; a Ásia-Pacífico está avançando a um CAGR de 8,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Fertilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência Global de Infertilidade | +1.8% | Global, maior na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Tendências de Adiamento da Maternidade | +1.5% | América do Norte e Europa; expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Tecnologias de Reprodução Assistida | +1.2% | América do Norte e Europa; difundindo-se rapidamente em todo o mundo | Curto prazo (≤ 2 anos) |

| Expansão do Turismo de Fertilidade Transfronteiriço | +0.8% | Principais corredores: América do Norte-Sul, intra-Europa, intra-Ásia | Médio prazo (2-4 anos) |

| Programas de Benefícios de Fertilidade Patrocinados por Empregadores | +0.7% | Estados Unidos, Canadá, Europa Ocidental; adoção emergente em multinacionais da Ásia-Pacífico | Curto a médio prazo (≤ 3 anos) |

| Integração de Inteligência Artificial na Seleção de Embriões | +0.6% | Adoção inicial na América do Norte e Europa; programas piloto em clínicas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência Global de Infertilidade

Aproximadamente 186 milhões de pessoas atualmente experimentam infertilidade, o que representa 17,5% da população adulta. A Ásia-Pacífico apresenta o aumento mais acentuado, com a infertilidade feminina secundária crescendo mais rapidamente do que os casos primários entre 1990 e 2021[1]Wang Yajuan, "Tendências na Infertilidade Secundária 1990-2021," China CDC Weekly, weekly.chinacdc.cn. A síndrome dos ovários policísticos e fatores de estilo de vida intensificam a demanda, e nas Filipinas um em cada quatro casais busca ajuda médica[2]Inhorn Marcia, "Redes de Cuidado Reprodutivo Transfronteiriço," Frontiers in Sociology, frontiersin.org. As economias desenvolvidas enfrentam fertilidade abaixo da taxa de reposição, portanto incentivos governamentais e mandatos de seguro estão ampliando o acesso. Essas pressões epidemiológicas criam ventos favoráveis duradouros para o mercado de tratamento de fertilidade.

Tendências de Adiamento da Maternidade

A idade materna média no primeiro parto continua a aumentar, e os ciclos de congelamento de óvulos por razões não médicas aumentaram 30% ano a ano nas principais clínicas. Os empregadores agora adicionam benefícios de fertilidade para reter talentos, com 31% cobrindo serviços de preservação e 30% reembolsando a FIV. As mulheres reconhecem o relógio biológico, mas carecem de consciência sobre o declínio relacionado à idade, impulsionando a adoção de pacotes de criopreservação de oócitos. Esse adiamento expande o mercado de tratamento de fertilidade ao mesmo tempo que incentiva modelos de benefícios agrupados que reduzem os custos diretos.

Avanços Tecnológicos em Tecnologias de Reprodução Assistida

Os algoritmos de IA alcançam precisões preditivas de viabilidade embrionária de até 97% versus 65-70% para a classificação humana[3]NewYork-Presbyterian, "Algoritmo de IA Melhora a Seleção de Embriões," NYP News, nyp.org. Incubadoras de time-lapse combinadas com aprendizado profundo permitem monitoramento contínuo, aumentando as previsões de implantação sem biópsias invasivas. Centros de pesquisa coletam dados do ambiente laboratorial a cada 10 minutos para ajustar as condições e reduzir a lacuna na taxa de sucesso, que hoje tem uma média de 30-50%. As ferramentas de suporte à decisão digital estão, portanto, padronizando os fluxos de trabalho em embriologia e elevando o desempenho geral do mercado de tratamento de fertilidade.

Expansão do Turismo de Fertilidade Transfronteiriço

As diferenças em legislação e custo incentivam os pacientes a viajar: um ciclo de FIV custa USD 2.700 na Índia versus USD 10.200 em Singapura. A vitrificação de oócitos permite que óvulos doados atravessem múltiplas fronteiras europeias antes da implantação no Brasil, ilustrando uma emergente "rota da seda reprodutiva". Os pacientes canadenses formam a maior base de usuários não americanos em clínicas americanas, com 42,6% utilizando doação de óvulos porque o Canadá proíbe doadores remunerados. A Tailândia e a Malásia estão se posicionando como centros para capturar turistas médicos chineses, sublinhando como os fluxos de viagens sustentam o crescimento do mercado de tratamento de fertilidade.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Reembolso Limitado | -1.4% | Mais grave na América do Norte, América Latina e mercados asiáticos emergentes | Médio prazo (2-4 anos) |

| Restrições Éticas e Religiosas | -0.9% | Oriente Médio, partes da Ásia-Pacífico, regiões conservadoras da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Disponibilidade Decrescente de Gametas Doados | -0.6% | Europa (devido a limites familiares mais rígidos), Canadá, países selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressões de Sustentabilidade Ambiental em Laboratórios de FIV | -0.3% | Europa (mandatos ESG), Austrália, clínicas americanas financiadas por empresas | Curto a médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Reembolso Limitado

Nos Estados Unidos, um único ciclo de FIV custa entre USD 12.000 e USD 30.000, e os pacientes geralmente precisam de 2,5 ciclos para ter sucesso. Apenas um quarto dos empregadores cobre a FIV, deixando muitas famílias a financiar tratamentos por meio de empréstimos especializados de alto juro. Empresas disruptivas como a Pozitivf Fertility reduziram os preços dos ciclos para USD 7.900 ao simplificar os protocolos laboratoriais. Embora os mandatos estaduais dos EUA e a lei de seguros da Califórnia de 2025 possam facilitar o acesso, as lacunas de reembolso ainda desaceleram a expansão do mercado de tratamento de fertilidade.

Restrições Éticas e Religiosas

A barriga de aluguel permanece ilegal na China continental e fortemente restrita em partes da Europa e do Oriente Médio, complicando os direitos de filiação e disputas de custódia. As Filipinas carecem de uma estrutura nacional de TRA, portanto as crenças morais pessoais ditam os padrões de prática, restringindo a adoção. O teste genético pré-implantacional para distúrbios poligênicos levanta preocupações sobre eugenia, e as evidências sobre os resultados de longo prazo para as crianças são escassas. Esses debates éticos geram incerteza regulatória que modera a penetração do mercado de tratamento de fertilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gênero: A Infertilidade Masculina Ganha Reconhecimento Clínico

Em 2025, a infertilidade feminina respondeu por 61,62% do mercado de tratamento de fertilidade. O segmento de infertilidade masculina, no entanto, deve registrar um CAGR de 9,16% de 2026 a 2031, à medida que os clínicos reconhecem que os homens contribuem para até metade dos casos de infertilidade. Dispositivos de análise de sêmen baseados em inteligência artificial e diagnósticos baseados em smartphones estão melhorando a precisão e a acessibilidade. A Ferring Pharmaceuticals e a Posterity Health lançaram um programa digital de Fertilidade Masculina que fornece avaliações confidenciais e orientação personalizada, reduzindo os atrasos no diagnóstico.

A crescente aceitação social e o investimento direcionado estão permitindo o teste simultâneo de ambos os parceiros, reduzindo custos desnecessários. Aplicativos de modificação do estilo de vida, terapias hormonais e intervenções microcirúrgicas ampliam o arsenal terapêutico. À medida que as seguradoras expandem gradualmente a cobertura para avaliações diagnósticas masculinas, o mercado de tratamento de fertilidade ganha um novo fluxo de receita que complementa os serviços dominantes voltados para as mulheres.

Por Tipo de Tratamento: A ICSI Emerge como Líder de Crescimento

A fertilização in vitro manteve 46,58% de participação na receita em 2025, mas a injeção intracitoplasmática de espermatozoide (ICSI) está projetada para crescer a um CAGR de 9,63%, tornando-a a modalidade de crescimento mais rápido. A precisão da ICSI é adequada para casos graves de fator masculino ou casos de FIV anteriormente malsucedidos, e sua adoção reflete uma maior conscientização sobre as contribuições masculinas para a infertilidade. À medida que o rastreamento genético se torna mais barato, espera-se que a participação dos ciclos de FIV que utilizam teste genético pré-implantacional aumente para cerca de 25% nos próximos anos.

Inovações adjuntas, incluindo terapia com plasma rico em plaquetas e transferência mitocondrial, visam melhorar a qualidade dos oócitos, embora os reguladores agora intensifiquem a supervisão das clínicas baseadas em células-tronco. Essas opções de tratamento em camadas diversificam a receita e impulsionam o mercado de tratamento de fertilidade. Os protocolos de medicação e os adjuntos cirúrgicos ainda sustentam todos os ciclos, mas a automação e a IA estão reduzindo a variabilidade manual.

Por Tipo de Procedimento: As Transferências de Embriões Congelados Ganham Impulso

Os ciclos frescos não-doadores representaram 54,41% do tamanho do mercado de tratamento de fertilidade em 2025, mas os ciclos congelados/descongelados não-doadores estão se expandindo a um CAGR de 9,28% graças à vitrificação aprimorada e ao maior sucesso de implantação. As clínicas em rede relatam 93% de adoção de transferência de embrião único, reduzindo gestações múltiplas e complicações maternas.

Os ciclos com gametas doados crescem em paralelo à medida que pacientes transfronteiriços buscam óvulos ou espermatozoides indisponíveis em seu país de origem. Os limites regulatórios para o número de famílias por doador variam dramaticamente, com alguns bancos europeus permitindo doações para 75 famílias versus o limite de 10 do Reino Unido. Tais disparidades sustentam o transporte transfronteiriço de embriões vitrificados e reforçam a natureza internacional do mercado de tratamento de fertilidade.

Por Prestador de Serviços: As Plataformas de Tele-Fertilidade Perturbam o Cuidado Tradicional

As clínicas de fertilidade e os centros de TRA entregaram 67,62% da receita de 2025, mas os serviços de tele-fertilidade exibem um CAGR previsto de 10,15%. As plataformas remotas lidam com consultas iniciais, monitoramento e gestão de medicamentos, ampliando o acesso em áreas carentes. O laboratório AURA totalmente automatizado da Conceivable Life Sciences na Cidade do México processa 2.000 ciclos anuais com equipe mínima, ilustrando como a robótica reduz custos e aborda a escassez de embriologistas.

O modelo de coaching virtual 24/7 da Maven Clinic alcançou uma taxa de gravidez singleton de 98% após a FIV, ao mesmo tempo que reduziu os custos gerais em até 30%. A tele-fertilidade se alinha ainda mais com os planos de benefícios dos empregadores, melhorando a adoção e reforçando os caminhos de cuidado com foco digital dentro do mercado de tratamento de fertilidade.

Análise Geográfica

A América do Norte comandou 38,11% da receita global em 2025, ancorada por infraestrutura clínica avançada, maior renda disponível e mandatos de seguro em nível estadual que agora cobrem até três ciclos de FIV para milhões de residentes. Os Estados Unidos também atraem pacientes canadenses e caribenhos, beneficiando-se de registros de doadores e laboratórios genéticos bem estabelecidos. O financiamento de private equity em redes de clínicas acelera a consolidação do mercado e a adoção de tecnologia, mantendo a região na vanguarda do mercado de tratamento de fertilidade.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR previsto de 8,12% até 2031. A Índia abre 60 a 70 centros de FIV por ano, e as redes organizadas agora realizam 35-40% dos ciclos nacionais em comparação com níveis insignificantes há uma década. A grande necessidade não atendida da China e as diretrizes de reembolso em evolução têm um potencial substancial, mesmo que a barriga de aluguel comercial permaneça proibida. A Tailândia e a Malásia aproveitam os incentivos ao turismo médico para atrair clientes chineses, australianos e do Oriente Médio, fortalecendo assim o mercado regional de tratamento de fertilidade.

A Europa mantém uma posição robusta sob legislação favorável na Espanha, Dinamarca e República Tcheca, onde o financiamento público e as regras liberais para doadores estimulam os volumes de procedimentos. Após a recente mudança de política da Polônia, todos os 27 membros da UE agora financiam a FIV de alguma forma, mas apenas cinco concedem financiamento total para até seis ciclos. A América Latina realiza aproximadamente 107.000 ciclos de FIV anualmente, liderada pelo Brasil, Argentina e México. O Oriente Médio e a África permanecem incipientes, mas mostram demanda crescente nos estados do Conselho de Cooperação do Golfo, onde as populações expatriadas comumente adiam a maternidade.

Cenário Competitivo

O mercado de tratamento de fertilidade é moderadamente consolidado. As clínicas em rede expandiram sua participação coletiva de 5% em 2004 para 20% em 2018 e agora realizam mais de 40% de todos os ciclos de FIV, reportando taxas de nascimentos com vida 14% mais altas do que os centros independentes. O private equity impulsiona essa mudança: a KKR adquiriu a IVIRMA por USD 3,8 bilhões e a BPEA EQT comprou a Indira IVF por USD 656,6 milhões, sinalizando confiança em modelos de cuidado escaláveis e habilitados por tecnologia.

O investimento em tecnologia é o novo campo de batalha. A Vitrolife assumiu uma participação majoritária na AutoIVF, enquanto a Astorg fundiu a Hamilton Thorne com o braço de FIV da Cook Medical após um acordo de USD 228 milhões para integrar equipamentos e consumíveis. Empresas emergentes como a Gameto e a Overture Life canalizam financiamento de capital de risco para maturação de células-tronco e automação laboratorial, respectivamente, empurrando o mercado de tratamento de fertilidade em direção a operações padronizadas e de alto rendimento.

Oportunidades de espaço em branco persistem em diagnósticos de fertilidade masculina, serviços de preservação e geografias carentes. As empresas estão adicionando aconselhamento genético, suporte à saúde mental e opções de financiamento para melhorar a experiência e a retenção do paciente. À medida que os marcos regulatórios se harmonizam e a tele-fertilidade escala, a concorrência dependerá da transparência dos resultados e da eficiência de custos, em vez da exclusividade geográfica.

Líderes do Setor de Tratamento de Fertilidade

CooperSurgical Inc.

Vitrolife AB

Merck KGaA (EMD Serono)

Ferring Holdings SA

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ReproNovo captou USD 65 milhões em Série A liderada pela Jeito Capital para avançar nos ensaios de Fase 2 do RPN-001 para infertilidade masculina e do RPN-002 para adenomiose e melhoria da implantação embrionária.

- Abril de 2025: A Overture Life garantiu USD 20,6 milhões para acelerar a automação de laboratórios de FIV e expandir o acesso global.

- Fevereiro de 2025: A Posterity Health fechou um financiamento de Série A de USD 13 milhões voltado para o cuidado abrangente da fertilidade masculina.

- Fevereiro de 2025: A Organon licenciou o SJ02 da Bao Pharmaceutical, um FSH de longa ação em processo de BLA chinês, ampliando seu portfólio de TRA.

- Janeiro de 2025: A Gameto recebeu autorização da FDA para um ensaio de Fase 3 do Fertilo, que reduz as injeções hormonais em 80% e encurta a duração do ciclo para três dias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de tratamento de fertilidade como todas as intervenções médicas baseadas em honorários e medicamentos prescritos utilizados para superar a infertilidade biológica e ajudar os pais pretendidos a alcançar um nascimento com vida. Abrange procedimentos de reprodução assistida (FIV, ICSI, IIU, criopreservação, ciclos com doadores, testes genéticos), correções cirúrgicas relacionadas e os regimes terapêuticos de medicamentos prescritos para casos de fator masculino ou feminino.

Exclusões do Escopo: Contraceptivos, kits domésticos de teste de gravidez ou ovulação e suplementos de fertilidade de venda livre estão fora desta avaliação.

Visão Geral da Segmentação

- Por Gênero

- Infertilidade Feminina

- Infertilidade Masculina

- Por Tipo de Tratamento

- Fertilização In Vitro (FIV)

- Injeção Intracitoplasmática de Espermatozoide (ICSI)

- Inseminação Intrauterina (IIU)

- Medicamentos para Fertilidade

- Cirurgia e Outras TRA

- Serviços de Criopreservação

- Teste Genético e DGP/TGP-A

- Terapias Adjuntas (PRP, Células-Tronco, Transferência Mitocondrial)

- Por Tipo de Procedimento/Ciclo

- Fresco Não-Doador

- Congelado/Descongelado Não-Doador

- Óvulo/Embrião Doado

- Ciclos de Barriga de Aluguel

- Por Prestador de Serviços

- Clínicas de Fertilidade e Centros de TRA

- Hospitais e Centros Cirúrgicos

- Criobancos e Laboratórios Genéticos

- Plataformas de Tele-Fertilidade

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence complementam o trabalho de gabinete com discussões estruturadas envolvendo endocrinologistas reprodutivos, embriologistas, gerentes financeiros de clínicas e distribuidores de equipamentos de TRA na América do Norte, Europa, Ásia-Pacífico e no Conselho de Cooperação do Golfo. Essas entrevistas validam volumes de tratamento, preços médios de venda (ASPs), mudanças de reembolso e técnicas emergentes que os dados secundários por si só não conseguem revelar completamente.

Pesquisa de Gabinete

Começamos mapeando dados publicamente disponíveis de fontes de saúde de primeiro nível, como tabelas de prevalência de infertilidade da OMS, registros de ciclos de TRA do CDC e da ESHRE, escritórios nacionais de estatísticas vitais e entidades do setor como a Sociedade Americana de Medicina Reprodutiva. Registros de grupos de clínicas listadas, cronogramas de reembolso de seguradoras e atividade de patentes em IA de seleção de embriões fornecem contexto adicional. Bancos de dados pagos selecionados, D&B Hoovers para receitas de clínicas e Questel para patentes de dispositivos, fornecem pistas financeiras e de inovação. Esta lista é ilustrativa; muitas outras fontes sustentam nossa base de evidências.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo de prevalência para coorte tratada estima o grupo global de candidatos antes que as taxas de utilização de clínicas, médias de ciclos múltiplos e ASPs traduzam os casos em termos de valor. Verificações selecionadas de baixo para cima, consolidações amostradas de laboratórios de FIV e auditorias de canais de medicamentos, ajudam a recalibrar os totais. Os principais impulsionadores do modelo incluem prevalência nacional de infertilidade, taxas médias de sucesso de TRA, fluxos de tratamento transfronteiriços, adoção de cobertura de seguro, limites regulatórios para transferências de embriões e preços medianos por ciclo. A regressão multivariada combinada com análise de cenários projeta cada impulsionador até 2030, enquanto o consenso de especialistas modera os extremos e preenche as lacunas de dados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em dois níveis em relação às receitas históricas de clínicas e tendências de remessa, seguidas de revisão por pares e aprovação de analistas sênior. Os relatórios são atualizados anualmente; qualquer evento regulatório, tecnológico ou de reembolso importante aciona uma atualização intermediária, garantindo que os clientes recebam uma visão atualizada.

Por que a Base de Referência de Tratamento de Fertilidade da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de serviço, escalas de preços e cadências de atualização.

Os principais fatores de lacuna incluem se medicamentos e adjuntos cirúrgicos são contabilizados, como os ciclos com doadores são tratados, as premissas de inflação de ASP e a amplitude da cobertura geográfica.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 34,63 B (2025) | ||

| USD 36,53 B (2024) | Consultoria Global A | Combina serviços contraceptivos e receitas mais amplas de saúde feminina, inflacionando a base de referência |

| USD 1,89 B (2024) | Consultoria Regional B | Contabiliza apenas vendas de equipamentos laboratoriais em nações selecionadas, omitindo receitas de medicamentos e serviços |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo, modelagem de caminho duplo e atualização anual criam uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de fertilidade?

O mercado de tratamento de fertilidade está em USD 37,1 bilhões em 2026 e está projetado para atingir USD 52,33 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

A injeção intracitoplasmática de espermatozoide lidera o crescimento com um CAGR previsto de 9,63% para 2026-2031.

Por que a Ásia-Pacífico é considerada a região mais dinâmica?

Grandes populações, crescente conscientização sobre infertilidade e rápida expansão de clínicas impulsionam o CAGR da Ásia-Pacífico para 8,12% até 2031.

Qual é a região de crescimento mais rápido no Mercado Global de Tratamento de Fertilidade?

A Ásia-Pacífico está estimada para crescer ao maior CAGR durante o período de previsão (2026-2031).

Quais são as principais barreiras de custo para os pacientes?

Nos Estados Unidos, a FIV custa entre USD 12.000 e USD 30.000 por ciclo, e a cobertura de seguro limitada significa que muitos casais financiam múltiplas tentativas com recursos próprios.

Quão consolidado é o cenário competitivo?

As redes apoiadas por private equity agora gerenciam mais de 40% dos ciclos de FIV, mas as clínicas independentes permanecem significativas, conferindo ao mercado uma pontuação de concentração moderada.

Página atualizada pela última vez em: