Tamanho e Participação do Mercado de Nitrato de Cálcio e Amônio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.60% CAGR |

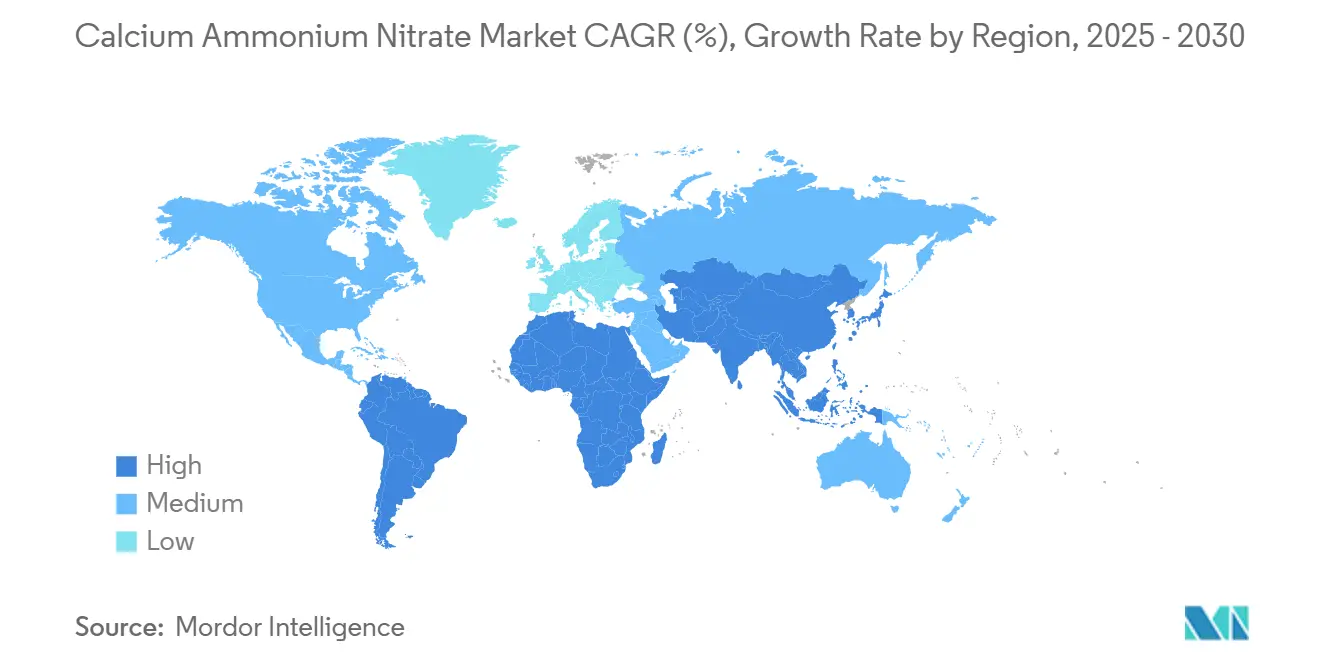

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

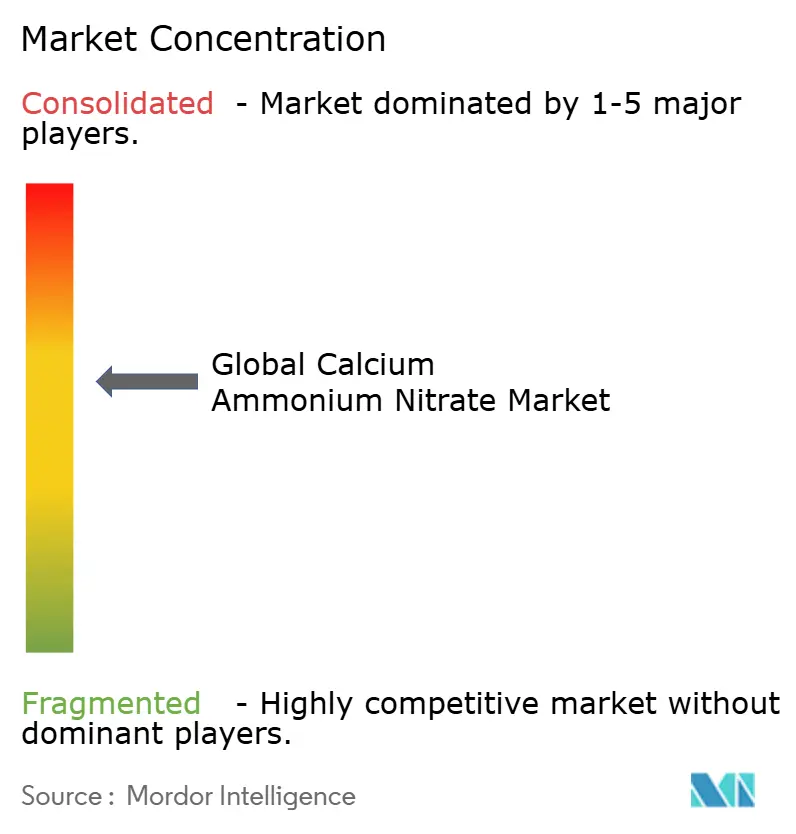

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nitrato de Cálcio e Amônio por Mordor Intelligence

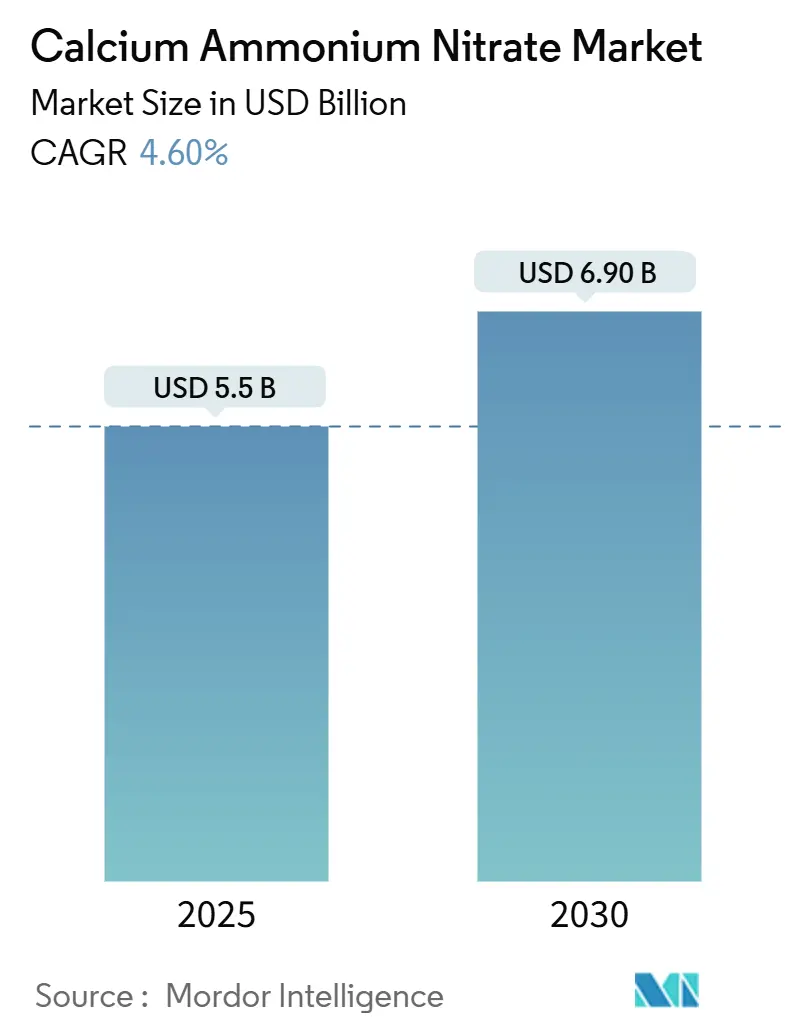

O tamanho do mercado de nitrato de cálcio e amônio está atualmente avaliado em USD 5,5 bilhões e deve atingir USD 6,9 bilhões até 2030, refletindo um CAGR de 4,6%. O crescimento do tamanho do mercado decorre dos mandatos de descarbonização europeus, da expansão de estufas na Ásia-Pacífico e do uso de fertilizantes orientado pela precisão, que inclina a demanda para produtos de nitrato de menor teor de carbono [1]Fonte: Comissão Europeia, "Regulamento de Fertilizantes (UE) 2019/1009," ec.europa.eu. O aumento dos preços do gás natural na Europa está impulsionando os produtores a investir em rotas de amônia de baixo carbono, enquanto o próximo Mecanismo de Ajuste de Carbono na Fronteira adicionará pressão de custo às importações de alto carbono, aumentando a competitividade doméstica [2]Fonte: Carbon Trust, "O Mecanismo de Ajuste de Carbono na Fronteira Explicado," carbontrust.com. A região Ásia-Pacífico lidera o crescimento regional, impulsionada pela rápida adoção da fertirrigação. Enquanto isso, a Europa permanece o maior mercado regional, apoiada por regulamentações rigorosas de nitrato que favorecem fertilizantes sem cloreto. As formulações líquidas estão experimentando forte crescimento à medida que os agricultores adotam sistemas de fertirrigação e entrega de precisão. Ao mesmo tempo, as tendências de agricultura regenerativa e as regras de segurança no transporte moderam o crescimento geral do volume, incentivando taxas de aplicação eficientes e aumentando os custos logísticos.

Principais Conclusões do Relatório

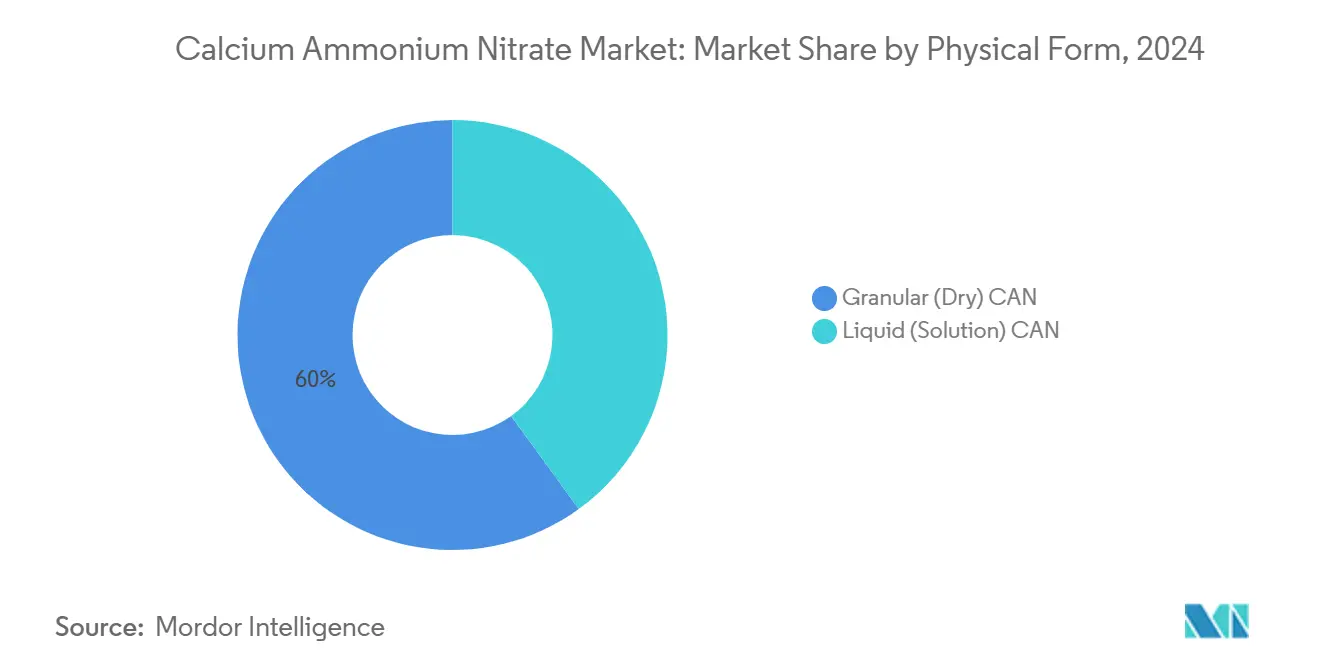

- Por forma física, os produtos granulares representaram 60% da receita de 2024 no tamanho do mercado de nitrato de cálcio e amônio, enquanto as soluções líquidas têm previsão de registrar o CAGR mais rápido de 6,6% até 2030.

- Por tipo de cultura, cereais e grãos lideraram com 46% de participação na receita em 2024, e frutas e vegetais têm projeção de avançar a um CAGR de 5,6% até 2030.

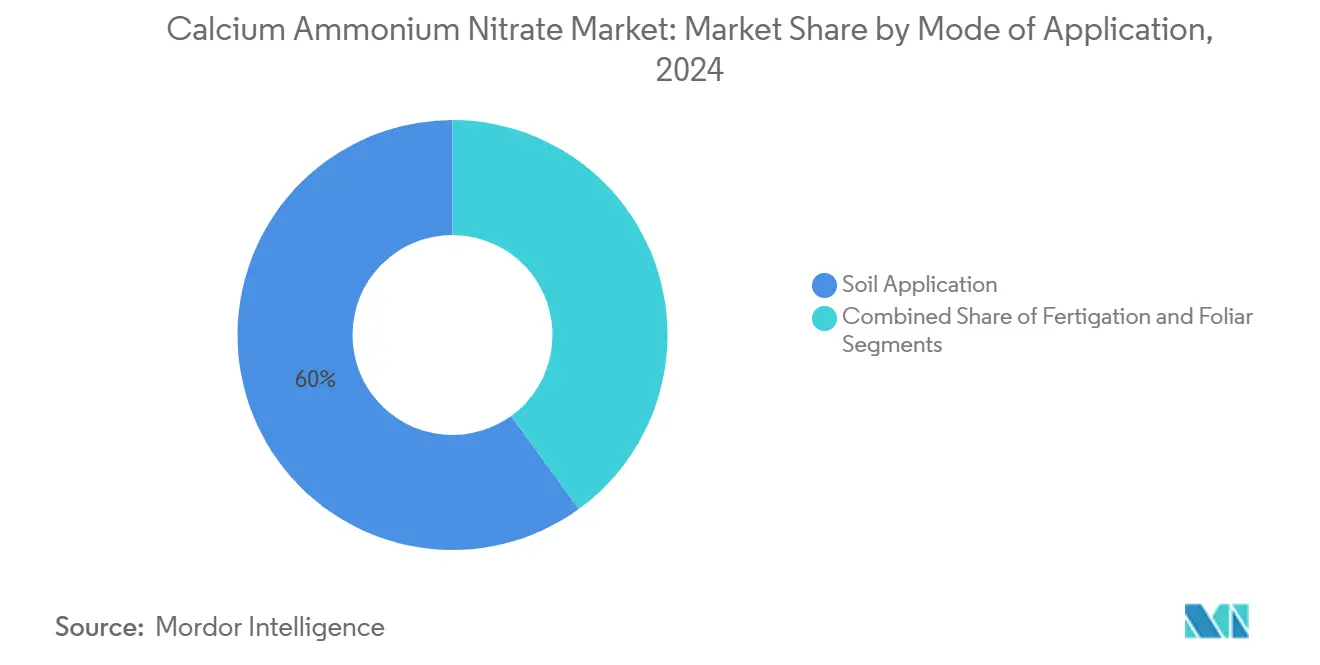

- Por modo de aplicação, a aplicação no solo representou 60% da participação do mercado de nitrato de cálcio e amônio em 2024, enquanto a fertirrigação está pronta para expandir a um CAGR de 7,1% até 2030.

- Por geografia, a Europa manteve a maior participação de mercado de 39% em 2024, enquanto a região Ásia-Pacífico está definida para crescer a um CAGR de 5,7% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nitrato de Cálcio e Amônio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evolução das regulamentações europeias de uso de nitrato favorecendo fertilizantes de baixo carbono | +0.7% | Europa como primária e global como secundária | Médio prazo (2-4 anos) |

| Mudança para fontes de nitrogênio sem cloreto para horticultura de alto valor | +0.8% | Global, com maior intensidade na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente adoção de fertirrigação em regiões com escassez hídrica | +0.8% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Incentivos governamentais para formulações de liberação controlada | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida expansão de estufas na Ásia-Pacífico | +0.6% | Ásia-Pacífico como primária | Curto prazo (≤ 2 anos) |

| Surgimento da monetização de créditos de carbono para fertilizantes com baixo teor de N₂O | +0.5% | Global, com adoção antecipada na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Evolução das Regulamentações Europeias de Uso de Nitrato Favorecendo Fertilizantes de Baixo Carbono

A entrada em vigor do Regulamento (UE) 2019/1009 em 2022 endureceu as regras de composição e pegada de carbono, criando um nível premium para o nitrato de cálcio e amônio em conformidade, ao mesmo tempo em que limitou o acesso ao mercado para alternativas de maior teor de carbono [3]Fonte: Eurofins, "Serviços de Conformidade com o Regulamento de Fertilizantes da UE," eurofins.com. Os produtores estão investindo em captura de carbono para atender à meta da União Europeia de armazenar 50 milhões de toneladas métricas de CO₂ anualmente até 2030, posicionando os fertilizantes em conformidade para vantagem de exportação à medida que outras regiões se alinham com os padrões da União Europeia (UE).

Mudança para Fontes de Nitrogênio Sem Cloreto para Horticultura de Alto Valor

Os produtores premium de frutas e vegetais favorecem o nitrato de cálcio e amônio porque seu perfil sem cloreto previne o estresse por salinidade em culturas sensíveis. A agricultura em ambiente controlado na China, que compreende 60% da área global de estufas, depende de insumos à base de nitrato que preservam a saúde do solo e aumentam a produtividade. Estudos de campo mostram melhora na frutificação e redução da queda em romãs quando o nitrato de cálcio complementa os regimes padrão de nitrogênio.

Crescente Adoção de Fertirrigação em Regiões com Escassez Hídrica

Sistemas de irrigação inteligentes que combinam injeção de nutrientes com irrigação guiada por sensores agora dominam as novas instalações no Oriente Médio e Norte da África. A alta solubilidade torna o nitrato de cálcio e amônio bem adequado para esses sistemas, proporcionando temporização precisa de nutrientes e aumentando a eficiência de absorção.

Incentivos Governamentais para Formulações de Liberação Controlada

Créditos fiscais na Lei de Redução da Inflação dos Estados Unidos recompensam a amônia de baixo carbono, estimulando o investimento em produtos de nitrato revestidos ou de liberação lenta que reduzem o escoamento e aumentam a eficiência na fazenda. A CF Industries, por exemplo, fez parceria com a POET LLC para pilotar o uso de amônia de baixo carbono na produção de milho, delineando um caminho para menor intensidade de etanol.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da matéria-prima de amônia derivada de gás natural | -0.9% | Global, com maior severidade na Europa | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações de transporte de nitrato | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Concorrência da ureia e soluções de Nitrato de Ureia e Amônio (UAN) em culturas de grande escala | -0.8% | Global, com maior intensidade na América do Norte | Médio prazo (2-4 anos) |

| Crescente adoção da agricultura regenerativa limitando insumos sintéticos | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Matéria-Prima de Amônia Derivada de Gás Natural

A volatilidade dos preços do gás natural continua a criar pressão significativa sobre as margens dos produtores de nitrato de cálcio e amônio, com os fabricantes europeus particularmente expostos a interrupções de fornecimento e picos de preços. A Administração de Informações de Energia dos Estados Unidos relata que os preços da amônia aumentaram seis vezes ao longo de um período de dois anos, impulsionados principalmente pelas flutuações internacionais dos preços do gás natural que impactam diretamente a economia de produção. Essa volatilidade é agravada pelas tensões geopolíticas que afetam o fornecimento de gás, com os produtores europeus enfrentando custos de energia sustentadamente elevados que minam sua posição competitiva em relação às regiões com gás natural abundante e de baixo custo. A natureza interconectada dos mercados globais de amônia significa que os choques de preços regionais se transmitem rapidamente pelas cadeias de suprimentos, criando estruturas de custo imprevisíveis para a produção downstream de nitrato de cálcio e amônio. Os produtores estão respondendo investindo em tecnologias de captura de carbono e integrando energia renovável para reduzir sua dependência de insumos de combustíveis fósseis voláteis, embora essas soluções exijam investimento de capital substancial e prazos de implementação mais longos.

Endurecimento das Regulamentações de Transporte de Nitrato

O aprimoramento das regulamentações de segurança para o transporte de nitrato de amônio está aumentando os custos logísticos e a complexidade operacional para fabricantes e distribuidores de nitrato de cálcio e amônio. O Departamento de Transportes dos Estados Unidos implementou atualizações abrangentes nas regulamentações de materiais perigosos, incluindo requisitos revisados de projeto de vagões-tanque e protocolos de segurança aprimorados para remessas de nitrato [4]Fonte: Departamento de Transportes dos EUA, "Atualização das Regulamentações de Materiais Perigosos," transportation.gov. Essas regulamentações exigem procedimentos especializados de manuseio, equipamentos de transporte certificados e requisitos aprimorados de documentação que aumentam os custos da cadeia de suprimentos e reduzem a flexibilidade operacional. A Agência de Saúde e Segurança do Reino Unido proíbe a importação de nitrato de amônio com teor de nitrogênio superior a 28% sem certificação de resistência à detonação, criando barreiras adicionais de conformidade para o comércio internacional. Essas restrições regulatórias são particularmente desafiadoras para produtores regionais menores que não têm escala para absorver o aumento dos custos de conformidade, potencialmente acelerando a consolidação do mercado em direção a players maiores e mais capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma Física: Soluções Líquidas Impulsionam a Inovação

Os fertilizantes granulares retiveram 60% da receita de 2024 devido às práticas estabelecidas de distribuição no solo em culturas de grande escala. A OCI relatou preço médio do nitrato de cálcio e amônio de USD 294 por tonelada métrica em 2024, com a demanda permanecendo estável. O segmento líquido agora cresce a um CAGR de 6,6%, impulsionado pelo uso de fertirrigação entre produtores de estufas que buscam entrega rápida e distribuição uniforme de nutrientes. Os produtores destacam a compatibilidade dos líquidos com bombas de injeção automatizadas, que reduzem a mão de obra e melhoram a precisão da dosagem. O tamanho do mercado de nitrato de cálcio e amônio para soluções líquidas tem projeção de expansão rápida até 2030, à medida que a agricultura de precisão ganha força em fazendas de médio porte. Os produtos granulares continuam atendendo regiões sem micro-irrigação, apoiando o crescimento equilibrado em ambas as formas.

A adoção de líquidos marca uma mudança mais ampla do setor em direção à agricultura orientada por dados. As ferramentas modernas de sensoriamento mapeiam a demanda de nutrientes em tempo real, permitindo injeções líquidas temporizadas que evitam a lixiviação. Essa integração pode reduzir os volumes de aplicação por hectare enquanto sustenta a produtividade, alinhando-se com o endurecimento das regulamentações de descarga de nitrato. Os materiais granulares permanecem vitais em áreas que favorecem o manuseio a granel e a liberação ao longo da estação, garantindo que o mercado de nitrato de cálcio e amônio continue a se diversificar em várias tecnologias de entrega.

Por Tipo de Cultura: Culturas Especiais Superam as Commodities

Cereais e grãos capturaram 46% da demanda de 2024 devido à sua extensa área cultivada, mas o crescimento se modera à medida que os agricultores ajustam as taxas por meio de aplicação de taxa variável. Frutas e vegetais registram o CAGR mais rápido de 5,6%, apoiados pela proliferação de estufas e pela sensibilidade ao cloreto que recompensa os fertilizantes de nitrato. A participação de mercado de nitrato de cálcio e amônio das culturas especiais aumentará, portanto, até 2030, à medida que os produtores na China, Índia e Espanha intensificam a horticultura de alto valor. Oleaginosas e leguminosas mantêm uma fatia estável da demanda, enquanto gramados e plantas ornamentais se beneficiam de projetos de paisagismo urbano na América do Norte e nas economias do Golfo.

Ensaios de produtividade demonstram que a combinação de cálcio e nitrato reduz distúrbios fisiológicos, incluindo a podridão apical, permitindo que os produtores de culturas especiais obtenham prêmios de qualidade. O aumento da renda disponível na Ásia-Pacífico impulsiona ainda mais a demanda por produtos premium, reforçando o impulso das culturas especiais. Os segmentos de commodities ainda apresentam escala, mas registram demanda incremental à medida que as ferramentas de precisão otimizam a eficiência do nitrogênio.

Por Modo de Aplicação: A Fertirrigação Transforma os Métodos de Entrega

A aplicação no solo representou 60% das aplicações de 2024, mas a fertirrigação agora está crescendo a um CAGR de 7,1% devido às respostas à escassez hídrica na Ásia-Pacífico, no Oriente Médio e em estados áridos dos Estados Unidos. Os sistemas de gotejamento inteligentes combinam irrigação e entrega de nutrientes, aumentando a eficiência de absorção em dois dígitos em comparação com a aplicação superficial. O tamanho do mercado de nitrato de cálcio e amônio para sistemas de fertirrigação tem previsão de expansão acentuada à medida que os governos subsidiam a micro-irrigação para conservar água. Os tratamentos foliares permanecem um nicho para correção de micronutrientes, mas ganham força em cucurbitáceas e frutas vermelhas em estufas, onde a resposta rápida é crítica.

O avanço da fertirrigação se alinha com plataformas de agricultura digital que automatizam ajustes de pH e de concentração de eletrólitos (CE), garantindo misturas uniformes de nutrientes. Esses sistemas ajudam a cumprir as metas regulatórias de redução do escoamento de nitrato. A distribuição no solo persiste em extensas regiões de cereais, oferecendo vantagens de custo onde a água é menos limitante e a mão de obra é escassa. A coexistência de ambos os métodos estabiliza, assim, o crescimento geral do mercado, ao mesmo tempo em que direciona a inovação para a entrega de precisão.

Análise Geográfica

A Europa manteve uma participação dominante de 39% em 2024, impulsionada por políticas rigorosas de nitrato e carbono que elevam a demanda por nitrato de cálcio e amônio em conformidade. O crescimento regional ocorre a um CAGR moderado de 2,7% até 2030, à medida que a maturidade do mercado equilibra o impulso regulatório. Alemanha e França, caracterizadas pela agricultura intensiva e conformidade ambiental, são os maiores compradores nacionais. Os produtores priorizam a captura de carbono e a energia renovável nas plantas de amônia para preservar o acesso ao mercado sob o Mecanismo de Ajuste de Carbono na Fronteira, previsto para plena aplicação em 2026.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,7%, impulsionada pela expansão de estufas na China e pelo regime de subsídios da Índia que apoia as misturas de nitrato. A rápida adoção de fertirrigação no norte da China e no oeste da Índia, com escassez hídrica, amplifica a demanda por fertilizantes de nitrato totalmente solúveis. Os programas governamentais que incentivam a agricultura de precisão e a agricultura em ambiente controlado deslocam o foco para insumos de alta pureza, ancorando ganhos de volume de longo prazo.

A América do Norte exibe crescimento estável. As rotações de milho e soja mantêm o consumo de base, enquanto os incentivos de sustentabilidade sob a Lei de Redução da Inflação impulsionam os produtores em direção a projetos de amônia de baixo carbono. A ênfase do Canadá na gestão de nutrientes 4R e as atualizações de segurança no transporte dos Estados Unidos moldam a demanda para nitratos de liberação controlada e verificados em carbono. América do Sul, Oriente Médio e África juntos respondem por uma participação crescente, à medida que o Brasil amplia a área cultivada e as nações do Golfo buscam segurança alimentar por meio de megaprojetos de estufas.

Cenário Competitivo

O mercado de nitrato de cálcio e amônio apresenta concentração moderada, com cinco grandes players — Yara International ASA, EuroChem Group AG, CF Industries Holdings Inc., Achema AB e Uralchem JSC — controlando aproximadamente 62% da receita global em 2024. A Yara International ASA produziu 429 mil toneladas de nitrato de cálcio e amônio no terceiro trimestre de 2024, otimizando custos por meio da produção integrada de amônia e terminais portuários. A EuroChem Group AG fortaleceu sua posição em matérias-primas ao adquirir ativos de gás upstream para minimizar as flutuações nos preços das matérias-primas. A CF Industries Holdings Inc. avançou em suas iniciativas ambientais ao lançar um projeto de amônia de baixo carbono de 1,4 milhão de toneladas métricas em 2024, com foco em fertilizantes verificados pelo ciclo de vida.

Os custos do gás natural representam 60-70% das despesas de produção de fertilizantes à base de amônia, impactando significativamente a dinâmica competitiva. As empresas estão priorizando a redução de sua pegada de carbono e a otimização logística. Para garantir contratos nos mercados europeu e norte-americano, onde a divulgação de emissões é obrigatória, os fabricantes estão investindo em projetos-piloto de hidrogênio verde e tecnologias de captura de ácido nítrico.

O setor está consolidando suas redes de distribuição. Os produtores regionais estão colaborando com empresas de tecnologia para desenvolver revestimentos de liberação lenta e serviços de consultoria digital, com o objetivo de se diferenciar por meio de benefícios agronômicos em vez de preço. Os líderes de mercado estão implementando tecnologias de captura de carbono e incorporando energia renovável em suas operações para cumprir as regulamentações ambientais e os requisitos de sustentabilidade.

Líderes do Setor de Nitrato de Cálcio e Amônio

Yara International ASA

EuroChem Group AG

CF Industries Holdings Inc.

Achema AB

Uralchem JSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A OCI Global fez parceria com a Raiffeisen Waren‑Zentrale Rhein‑Main AG (RWZ) para a iniciativa de agricultura de carbono "KlimaPartner Landwirtschaft", uma colaboração entre a RWZ e a BASF. No âmbito deste acordo, a OCI fornecerá fertilizantes nitrogenados de baixo carbono, incluindo nitrato de cálcio e amônio, Nutramon Novo e CAN+S Dynamon Novo, fabricados com biogás em vez de gás natural.

- Julho de 2024: A Yara International ASA e a ATOME PLC assinaram um Termo de Entendimento não vinculativo para o fornecimento de longo prazo de toda a produção da futura instalação de Nitrato de Cálcio e Amônio renovável de 145 MW da ATOME em Villeta, Paraguai. No âmbito do acordo, a Yara comercializará o fertilizante por meio de sua linha YaraBela e o incorporará ao seu portfólio "Climate Choice", destacando produtos de baixa emissão.

- Março de 2024: O Haifa Group entrou oficialmente no mercado indiano por meio de uma parceria estratégica com a Mahadhan Agritech Limited (MAL), da Deepak Fertilisers. O acordo se concentra na promoção de fertilizantes especiais solúveis em água avançados, como o nitrato de cálcio e amônio e a tecnologia Nutrigation, para melhorar a produtividade das culturas, a absorção de nutrientes e reduzir o impacto ambiental.

Escopo do Relatório Global do Mercado de Nitrato de Cálcio e Amônio

| Nitrato de Cálcio e Amônio Granular (Seco) |

| Nitrato de Cálcio e Amônio Líquido (Solução) |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Gramados e Plantas Ornamentais |

| Aplicação no Solo |

| Fertirrigação |

| Foliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Forma Física | Nitrato de Cálcio e Amônio Granular (Seco) | |

| Nitrato de Cálcio e Amônio Líquido (Solução) | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Gramados e Plantas Ornamentais | ||

| Por Modo de Aplicação | Aplicação no Solo | |

| Fertirrigação | ||

| Foliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nitrato de cálcio e amônio?

O mercado está avaliado em USD 5,5 bilhões em 2025 e tem projeção de atingir USD 6,9 bilhões até 2030, crescendo a um CAGR de 4,6%.

Qual região detém a maior participação no mercado de nitrato de cálcio e amônio?

A Europa lidera com uma participação de 39% no mercado de nitrato de cálcio e amônio, impulsionada por regulamentações rigorosas de nitrato e carbono que favorecem produtos em conformidade.

Qual método de aplicação está crescendo mais rapidamente para o nitrato de cálcio e amônio?

A fertirrigação é o método de crescimento mais rápido, com projeção de registrar um CAGR de 7,1% até 2030, à medida que regiões com escassez hídrica adotam a irrigação de precisão.

Por que as soluções líquidas de nitrato de cálcio e amônio estão ganhando popularidade?

Os líquidos se dissolvem rapidamente, integram-se perfeitamente aos sistemas de fertirrigação e permitem a entrega precisa de nutrientes, apoiando um CAGR de 6,6%.

Como as oscilações nos preços do gás natural afetam os produtores de nitrato de cálcio e amônio?

A amônia derivada do gás natural representa a maior parte do custo de produção, portanto, os picos de preços comprimem as margens e aceleram o investimento em hidrogênio renovável e captura de carbono.

Página atualizada pela última vez em: