Taille et Part du Marché du Nitrate de Calcium et d'Ammonium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.5 Milliards de dollars |

| Taille du Marché (2030) | 6.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

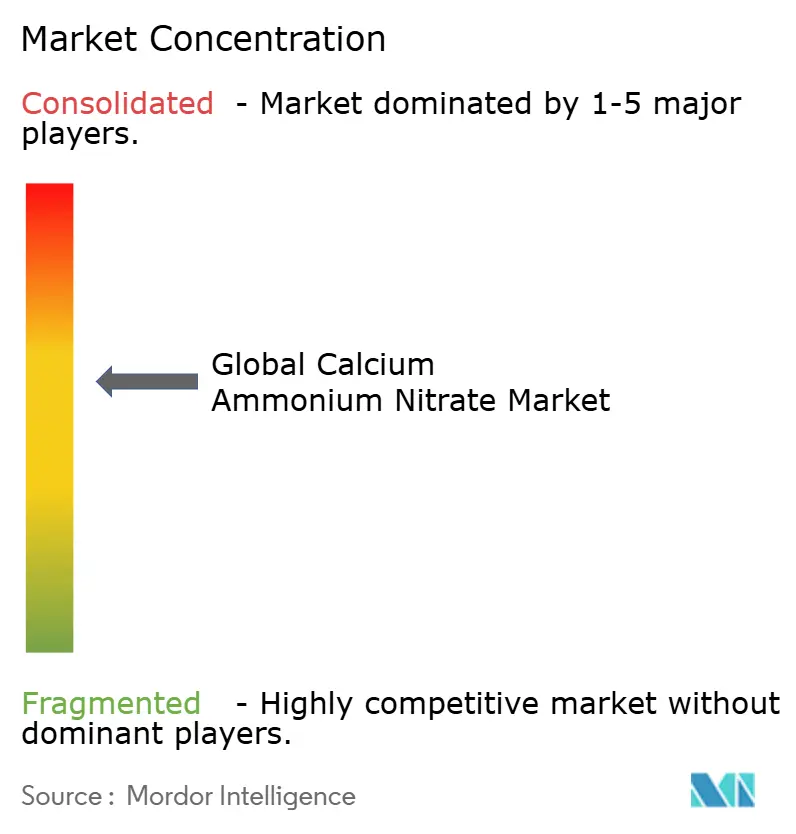

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Nitrate de Calcium et d'Ammonium par Mordor Intelligence

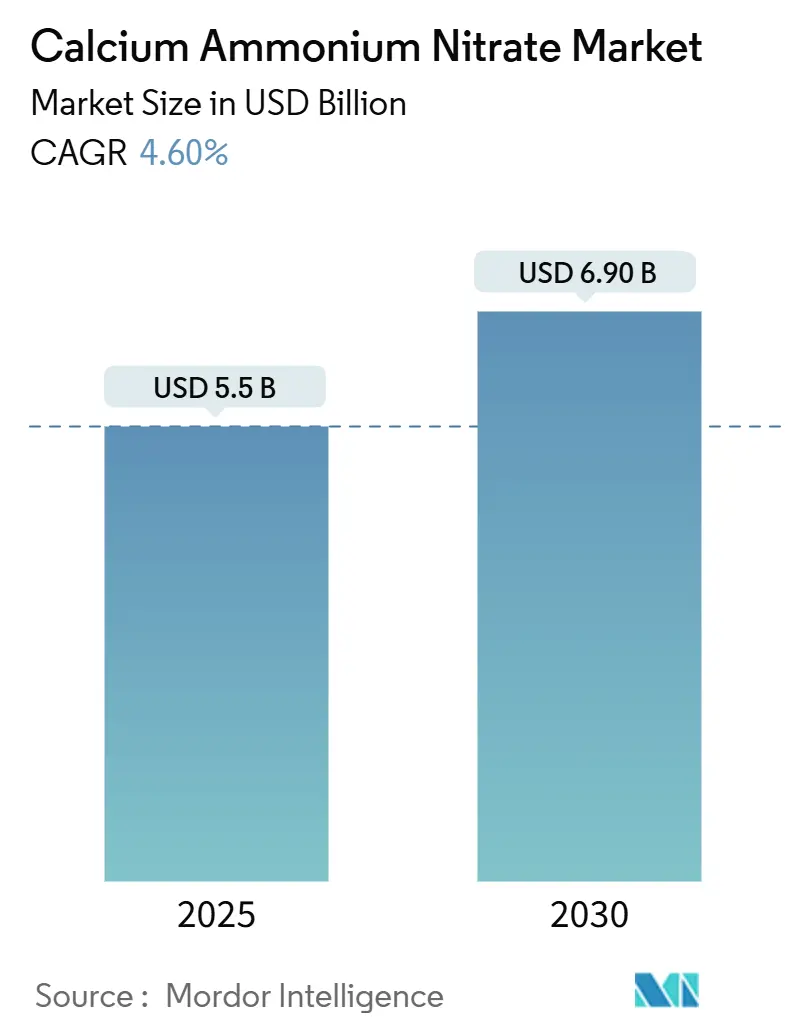

La taille du marché du nitrate de calcium et d'ammonium est actuellement évaluée à 5,5 milliards USD et devrait atteindre 6,9 milliards USD d'ici 2030, reflétant un CAGR de 4,6 %. La croissance de la taille du marché découle des mandats de décarbonisation européens, de l'expansion des serres en Asie-Pacifique et de l'utilisation de fertilisants axée sur la précision qui oriente la demande vers des produits nitrés à faible teneur en carbone [1]Source : Commission européenne, « Règlement sur les fertilisants (UE) 2019/1009 », ec.europa.eu. La hausse des prix du gaz naturel en Europe pousse les producteurs à investir dans des filières d'ammoniac à faible teneur en carbone, tandis que le futur Mécanisme d'Ajustement Carbone aux Frontières ajoutera une pression sur les coûts des importations à forte intensité carbone, renforçant la compétitivité nationale [2]Source : Carbon Trust, « Le Mécanisme d'Ajustement Carbone aux Frontières expliqué », carbontrust.com. La région Asie-Pacifique mène la croissance régionale, portée par l'adoption rapide de la fertigation. L'Europe demeure quant à elle le plus grand marché régional, soutenu par des réglementations strictes sur les nitrates qui favorisent les engrais sans chlorure. Les formulations liquides connaissent une forte croissance à mesure que les agriculteurs adoptent la fertigation et les systèmes de distribution de précision. Dans le même temps, les tendances de l'agriculture régénératrice et les règles de sécurité du transport tempèrent la croissance globale des volumes en encourageant des taux d'application efficaces et en augmentant les coûts logistiques.

Principaux Enseignements du Rapport

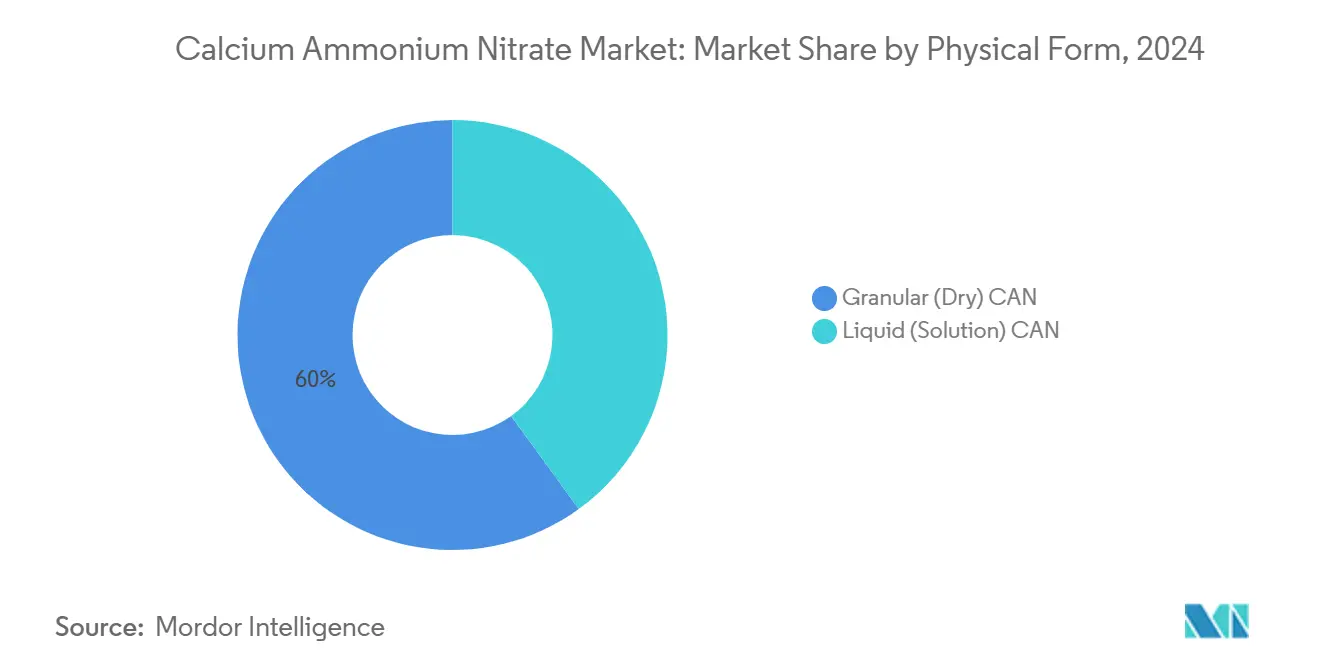

- Par forme physique, les produits granulaires représentaient 60 % du chiffre d'affaires 2024 dans la taille du marché du nitrate de calcium et d'ammonium, tandis que les solutions liquides devraient afficher le CAGR le plus rapide de 6,6 % jusqu'en 2030.

- Par type de culture, les céréales et grains ont dominé avec une part de chiffre d'affaires de 46 % en 2024, et les fruits et légumes devraient progresser à un CAGR de 5,6 % jusqu'en 2030.

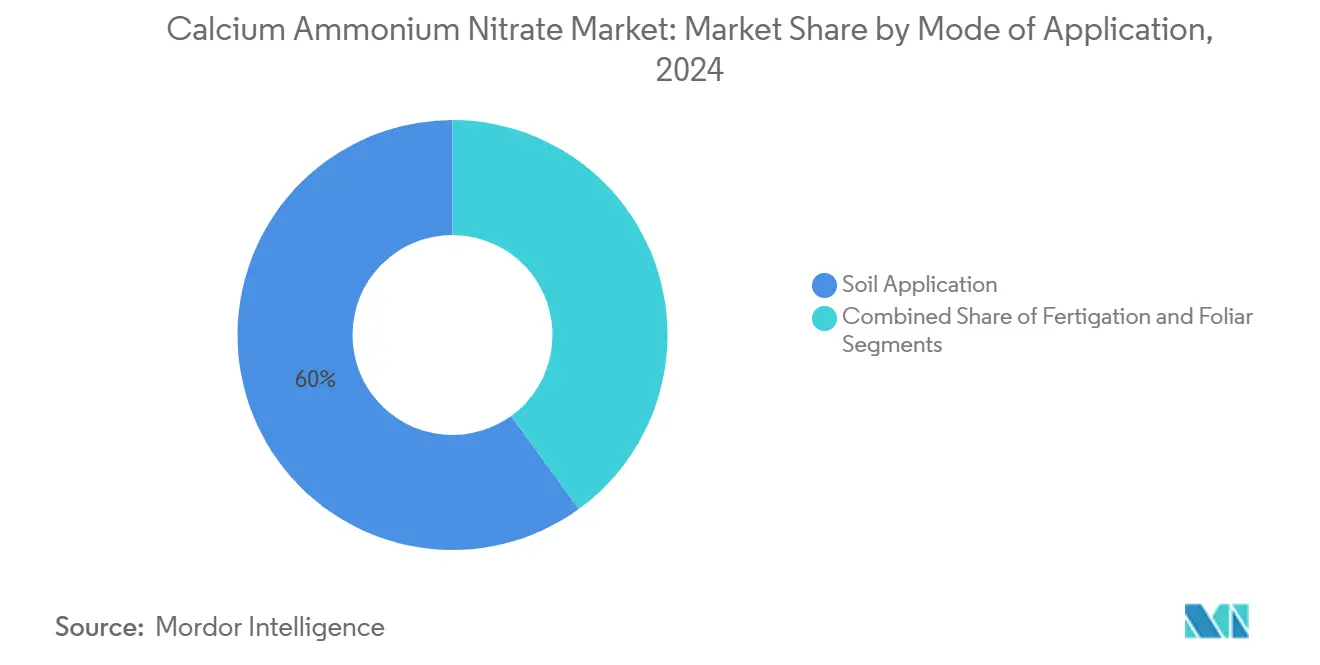

- Par mode d'application, l'application au sol représentait 60 % de la part de marché du nitrate de calcium et d'ammonium en 2024, tandis que la fertigation est prête à se développer à un CAGR de 7,1 % jusqu'en 2030.

- Par géographie, l'Europe a conservé la plus grande part de marché de 39 % en 2024, tandis que la région Asie-Pacifique devrait croître à un CAGR de 5,7 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Nitrate de Calcium et d'Ammonium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution des réglementations européennes sur l'utilisation des nitrates favorisant les engrais à faible teneur en carbone | +0.7% | Europe en priorité, et monde en secondaire | Moyen terme (2 à 4 ans) |

| Transition vers des sources d'azote sans chlorure pour l'horticulture à haute valeur ajoutée | +0.8% | Mondial, et plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de la fertigation dans les régions à pénurie d'eau | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les formulations à libération contrôlée | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion rapide des serres en Asie-Pacifique | +0.6% | Asie-Pacifique en priorité | Court terme (≤ 2 ans) |

| Émergence de la monétisation des crédits carbone pour les engrais à faible émission de N₂O | +0.5% | Mondial, et adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des Réglementations Européennes sur l'Utilisation des Nitrates Favorisant les Engrais à Faible Teneur en Carbone

L'entrée en vigueur en 2022 du Règlement (UE) 2019/1009 a renforcé les règles de composition et d'empreinte carbone, créant un niveau premium pour le nitrate de calcium et d'ammonium conforme tout en limitant l'accès au marché pour les alternatives à plus forte intensité carbone [3]Source : Eurofins, « Services de conformité au Règlement européen sur les fertilisants », eurofins.com. Les producteurs investissent dans la capture du carbone pour atteindre l'objectif de l'Union européenne de stocker 50 millions de tonnes métriques de CO₂ par an d'ici 2030, positionnant les engrais conformes pour un avantage à l'exportation à mesure que d'autres régions s'alignent sur les normes de l'Union européenne (UE).

Transition vers des Sources d'Azote sans Chlorure pour l'Horticulture à Haute Valeur Ajoutée

Les producteurs de fruits et légumes haut de gamme privilégient le nitrate de calcium et d'ammonium en raison de son profil sans chlorure qui prévient le stress salin dans les cultures sensibles. L'agriculture en environnement contrôlé en Chine, qui représente 60 % de la superficie mondiale des serres, repose sur des intrants à base de nitrates qui préservent la santé des sols et améliorent les rendements. Des études de terrain montrent une amélioration de la nouaison et une réduction de la chute des fruits chez le grenadier lorsque le nitrate de calcium complète les régimes azotés standard.

Adoption Croissante de la Fertigation dans les Régions à Pénurie d'Eau

Les systèmes d'irrigation intelligents qui combinent l'injection de nutriments avec un arrosage guidé par capteurs dominent désormais les nouvelles installations au Moyen-Orient et en Afrique du Nord. La haute solubilité rend le nitrate de calcium et d'ammonium bien adapté à ces systèmes, assurant un apport précis en nutriments et améliorant l'efficacité d'absorption.

Incitations Gouvernementales pour les Formulations à Libération Contrôlée

Les crédits d'impôt prévus par la loi américaine sur la réduction de l'inflation récompensent l'ammoniac à faible teneur en carbone, stimulant les investissements dans des produits nitrés enrobés ou à libération lente qui réduisent le ruissellement et améliorent l'efficacité à la ferme. CF Industries, par exemple, s'est associé à POET LLC pour piloter l'utilisation d'ammoniac à faible teneur en carbone dans la production de maïs, traçant une voie vers une intensité d'éthanol réduite.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'ammoniac dérivé du gaz naturel | -0.9% | Mondial, et plus sévère en Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur le transport des nitrates | -0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Concurrence de l'urée et des solutions de Nitrate d'Urée et d'Ammonium (UAN) dans les grandes cultures | -0.8% | Mondial, et plus fort en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'agriculture régénératrice limitant les intrants synthétiques | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières d'Ammoniac Dérivé du Gaz Naturel

La volatilité des prix du gaz naturel continue de créer une pression significative sur les marges des producteurs de nitrate de calcium et d'ammonium, les fabricants européens étant particulièrement exposés aux perturbations d'approvisionnement et aux pics de prix. L'Administration américaine d'information sur l'énergie rapporte que les prix de l'ammoniac ont été multipliés par six sur une période de deux ans, principalement sous l'effet des fluctuations des prix internationaux du gaz naturel qui impactent directement l'économie de production. Cette volatilité est amplifiée par les tensions géopolitiques affectant les approvisionnements en gaz, les producteurs européens faisant face à des coûts énergétiques élevés et persistants qui fragilisent leur position concurrentielle par rapport aux régions disposant d'un gaz naturel abondant et bon marché. La nature interconnectée des marchés mondiaux de l'ammoniac signifie que les chocs de prix régionaux se transmettent rapidement à travers les chaînes d'approvisionnement, créant des structures de coûts imprévisibles pour la production en aval de nitrate de calcium et d'ammonium. Les producteurs répondent en investissant dans des technologies de capture du carbone et en intégrant les énergies renouvelables pour réduire leur dépendance aux intrants fossiles volatils, bien que ces solutions nécessitent des investissements en capital substantiels et des délais de mise en œuvre plus longs.

Renforcement des Réglementations sur le Transport des Nitrates

Le renforcement des réglementations de sécurité pour le transport du nitrate d'ammonium augmente les coûts logistiques et la complexité opérationnelle pour les fabricants et distributeurs de nitrate de calcium et d'ammonium. Le Département américain des Transports a mis en œuvre des mises à jour complètes des réglementations sur les matières dangereuses, incluant des exigences révisées de conception des wagons-citernes et des protocoles de sécurité renforcés pour les expéditions de nitrates [4]Source : Département américain des Transports, « Mise à jour des réglementations sur les matières dangereuses », transportation.gov. Ces réglementations imposent des procédures de manutention spécialisées, des équipements de transport certifiés et des exigences de documentation renforcées qui augmentent les coûts de la chaîne d'approvisionnement et réduisent la flexibilité opérationnelle. L'Autorité britannique pour la santé et la sécurité au travail interdit l'importation de nitrate d'ammonium avec une teneur en azote supérieure à 28 % sans certification de résistance à la détonation, créant des obstacles supplémentaires à la conformité pour le commerce international. Ces contraintes réglementaires sont particulièrement difficiles à gérer pour les petits producteurs régionaux qui n'ont pas la taille suffisante pour absorber les coûts de conformité accrus, ce qui pourrait accélérer la consolidation du marché au profit des acteurs plus grands et mieux capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme Physique : Les Solutions Liquides Stimulent l'Innovation

Les engrais granulaires ont conservé 60 % du chiffre d'affaires 2024 grâce aux pratiques établies d'épandage au sol dans les grandes cultures. OCI a rapporté un prix moyen du nitrate de calcium et d'ammonium de 294 USD par tonne métrique en 2024, la demande restant stable. Le segment liquide croît désormais à un CAGR de 6,6 %, porté par l'utilisation de la fertigation chez les producteurs en serre recherchant une distribution rapide et une répartition uniforme des nutriments. Les producteurs soulignent la compatibilité des liquides avec les pompes d'injection automatisées, qui réduisent la main-d'œuvre et améliorent la précision du dosage. La taille du marché du nitrate de calcium et d'ammonium pour les solutions liquides devrait se développer rapidement jusqu'en 2030 à mesure que l'agriculture de précision gagne du terrain dans les exploitations de taille moyenne. Les produits granulaires continuent de servir les régions dépourvues de micro-irrigation, soutenant une croissance équilibrée dans les deux formes.

L'adoption des liquides marque une transition plus large du secteur vers une agriculture pilotée par les données. Les outils de détection modernes cartographient la demande en nutriments en temps réel, permettant des injections liquides programmées qui préviennent le lessivage. Cette intégration peut réduire les volumes d'application par hectare tout en maintenant les rendements, s'alignant sur le renforcement des réglementations sur les rejets de nitrates. Les matériaux granulaires restent essentiels dans les zones qui privilégient la manutention en vrac et la libération sur toute la saison, garantissant que le marché du nitrate de calcium et d'ammonium continue de se diversifier à travers diverses technologies de distribution.

Par Type de Culture : Les Cultures Spécialisées Dépassent les Cultures de Base

Les céréales et grains ont capté 46 % de la demande 2024 en raison de leur superficie étendue, mais la croissance se modère à mesure que les agriculteurs affinent les doses grâce à l'application à taux variable. Les fruits et légumes affichent le CAGR le plus rapide de 5,6 %, soutenus par la prolifération des serres et la sensibilité au chlorure qui récompense les engrais nitrés. La part de marché du nitrate de calcium et d'ammonium pour les cultures spécialisées augmentera donc jusqu'en 2030 à mesure que les producteurs en Chine, en Inde et en Espagne intensifient l'horticulture à haute valeur ajoutée. Les oléagineux et légumineuses maintiennent une part stable de la demande tandis que le gazon et les plantes ornementales bénéficient des projets d'aménagement paysager urbain en Amérique du Nord et dans les économies du Golfe.

Les essais de rendement démontrent que la combinaison du calcium et du nitrate réduit les troubles physiologiques, notamment la nécrose apicale, permettant aux producteurs de cultures spécialisées d'obtenir des primes de qualité. La hausse des revenus disponibles en Asie-Pacifique stimule davantage la demande de produits premium, renforçant l'élan des cultures spécialisées. Les segments de cultures de base présentent encore une certaine échelle mais connaissent une demande incrémentale à mesure que les outils de précision optimisent l'efficacité de l'azote.

Par Mode d'Application : La Fertigation Transforme les Méthodes de Distribution

L'application au sol représentait 60 % des applications en 2024, mais la fertigation progresse désormais à un CAGR de 7,1 % en raison des réponses à la pénurie d'eau en Asie-Pacifique, au Moyen-Orient et dans les États arides des États-Unis. Les systèmes de goutte-à-goutte intelligents combinent l'irrigation et l'apport de nutriments, augmentant l'efficacité d'absorption de plusieurs dizaines de points de pourcentage par rapport à l'application en surface. La taille du marché du nitrate de calcium et d'ammonium pour les systèmes de fertigation devrait se développer fortement à mesure que les gouvernements subventionnent la micro-irrigation pour économiser l'eau. Les traitements foliaires restent une niche pour la correction des micronutriments mais gagnent du terrain dans les cucurbitacées et les baies en serre, où une réponse rapide est essentielle.

L'avancée de la fertigation s'aligne sur les plateformes d'agriculture numérique qui automatisent les ajustements de pH et de concentration en éléments conducteurs (CE), assurant des mélanges de nutriments uniformes. Ces systèmes aident à atteindre les objectifs réglementaires de réduction du ruissellement des nitrates. L'épandage au sol persiste dans les grandes régions céréalières, offrant des avantages en termes de coûts là où l'eau est moins limitante et la main-d'œuvre rare. La coexistence des deux méthodes stabilise ainsi la croissance globale du marché tout en orientant l'innovation vers la distribution de précision.

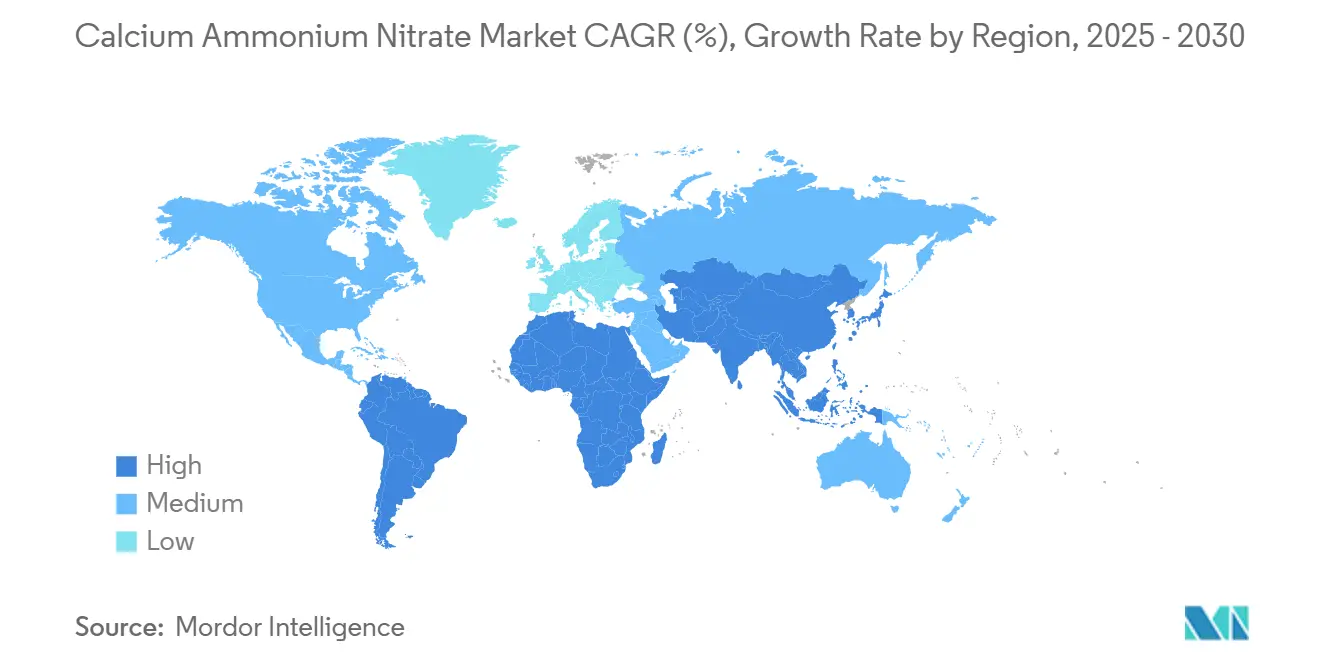

Analyse Géographique

L'Europe a maintenu une part dominante de 39 % en 2024, portée par des politiques strictes sur les nitrates et le carbone qui stimulent la demande de nitrate de calcium et d'ammonium conforme. La croissance régionale progresse à un CAGR modéré de 2,7 % jusqu'en 2030, la maturité du marché équilibrant l'attrait réglementaire. L'Allemagne et la France, caractérisées par une agriculture intensive et une conformité environnementale, sont les plus grands acheteurs nationaux. Les producteurs privilégient la capture du carbone et l'énergie renouvelable dans les usines d'ammoniac pour préserver l'accès au marché dans le cadre du Mécanisme d'Ajustement Carbone aux Frontières, dont l'application complète est prévue pour 2026.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,7 %, portée par l'expansion des serres en Chine et le régime de subventions de l'Inde qui soutient les mélanges nitrés. L'adoption rapide de la fertigation dans le nord de la Chine et l'ouest de l'Inde, soumis au stress hydrique, amplifie la demande d'engrais nitrés entièrement solubles. Les programmes gouvernementaux encourageant l'agriculture de précision et l'agriculture en environnement contrôlé orientent l'attention vers des intrants de haute pureté, ancrant les gains de volume à long terme.

L'Amérique du Nord affiche une croissance stable. Les rotations maïs-soja maintiennent une consommation de base, tandis que les incitations à la durabilité prévues par la loi sur la réduction de l'inflation poussent les producteurs vers des projets d'ammoniac à faible teneur en carbone. L'accent mis par le Canada sur la gestion des nutriments 4R et les mises à jour de sécurité du transport aux États-Unis orientent la demande vers des nitrates à libération contrôlée et vérifiés en termes d'empreinte carbone. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une part croissante à mesure que le Brésil étend ses surfaces cultivées et que les nations du Golfe poursuivent la sécurité alimentaire à travers des mégaprojets de serres.

Paysage Concurrentiel

Le marché du nitrate de calcium et d'ammonium présente une concentration modérée, avec cinq acteurs majeurs tels que Yara International ASA, EuroChem Group AG, CF Industries Holdings Inc., Achema AB et Uralchem JSC contrôlant environ 62 % du chiffre d'affaires mondial en 2024. Yara International ASA a produit 429 000 tonnes de nitrate de calcium et d'ammonium au troisième trimestre 2024, optimisant les coûts grâce à une production d'ammoniac intégrée et à des terminaux portuaires. EuroChem Group AG a renforcé sa position en matières premières en acquérant des actifs gaziers en amont pour minimiser les fluctuations des prix des matières premières. CF Industries Holdings Inc. a fait avancer ses initiatives environnementales en lançant un projet d'ammoniac à faible teneur en carbone de 1,4 million de tonnes métriques en 2024, axé sur les engrais vérifiés sur l'ensemble du cycle de vie.

Les coûts du gaz naturel représentent 60 à 70 % des dépenses de production pour les engrais à base d'ammoniac, impactant significativement la dynamique concurrentielle. Les entreprises accordent la priorité à la réduction de leur empreinte carbone et à l'optimisation logistique. Pour sécuriser des contrats sur les marchés européens et nord-américains, où la divulgation des émissions est obligatoire, les fabricants investissent dans des projets pilotes d'hydrogène vert et des technologies de capture d'acide nitrique.

Le secteur consolide ses réseaux de distribution. Les producteurs régionaux collaborent avec des entreprises technologiques pour développer des revêtements à libération lente et des services de conseil numérique, visant à se différencier par les bénéfices agronomiques plutôt que par le prix. Les leaders du marché mettent en œuvre des technologies de capture du carbone et intègrent les énergies renouvelables dans leurs opérations pour se conformer aux réglementations environnementales et aux exigences de durabilité.

Leaders du Secteur du Nitrate de Calcium et d'Ammonium

Yara International ASA

EuroChem Group AG

CF Industries Holdings Inc.

Achema AB

Uralchem JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : OCI Global s'est associé à Raiffeisen Waren-Zentrale Rhein-Main AG (RWZ) pour l'initiative d'agriculture carbone « KlimaPartner Landwirtschaft », une collaboration entre RWZ et BASF. Dans le cadre de cet accord, OCI fournira des engrais azotés à faible teneur en carbone, notamment du nitrate de calcium et d'ammonium (CAN), du Nutramon Novo et du CAN+S Dynamon Novo, fabriqués à partir de biogaz au lieu de gaz naturel.

- Juillet 2024 : Yara International ASA et ATOME PLC ont signé des Heads of Terms non contraignants pour l'achat à long terme de toute la production de la future installation de Nitrate de Calcium et d'Ammonium (CAN) renouvelable de 145 MW d'ATOME à Villeta, au Paraguay. Dans le cadre de l'accord, Yara commercialisera l'engrais via sa gamme YaraBela et l'intégrera dans son portefeuille « Climate Choice », mettant en avant les produits à faibles émissions.

- Mars 2024 : Haifa Group est officiellement entré sur le marché indien grâce à un partenariat stratégique avec Mahadhan Agritech Limited (MAL) de Deepak Fertilisers. L'accord porte sur la promotion d'engrais spéciaux hydrosolubles avancés tels que le nitrate de calcium et d'ammonium et la technologie Nutrigation pour améliorer le rendement des cultures, l'absorption des nutriments et réduire l'impact environnemental.

Périmètre du Rapport Mondial sur le Marché du Nitrate de Calcium et d'Ammonium

| Nitrate de Calcium et d'Ammonium Granulaire (Sec) |

| Nitrate de Calcium et d'Ammonium Liquide (Solution) |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Gazon et Plantes Ornementales |

| Application au Sol |

| Fertigation |

| Foliaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Forme Physique | Nitrate de Calcium et d'Ammonium Granulaire (Sec) | |

| Nitrate de Calcium et d'Ammonium Liquide (Solution) | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Gazon et Plantes Ornementales | ||

| Par Mode d'Application | Application au Sol | |

| Fertigation | ||

| Foliaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du nitrate de calcium et d'ammonium ?

Le marché est évalué à 5,5 milliards USD en 2025 et devrait atteindre 6,9 milliards USD d'ici 2030, avec un CAGR de 4,6 %.

Quelle région détient la plus grande part du marché du nitrate de calcium et d'ammonium ?

L'Europe est en tête avec une part de 39 % du marché du nitrate de calcium et d'ammonium, portée par des réglementations strictes sur les nitrates et le carbone qui favorisent les produits conformes.

Quelle méthode d'application connaît la croissance la plus rapide pour le nitrate de calcium et d'ammonium ?

La fertigation est la méthode à la croissance la plus rapide, avec un CAGR projeté de 7,1 % jusqu'en 2030, à mesure que les régions à pénurie d'eau adoptent l'irrigation de précision.

Pourquoi les solutions liquides de nitrate de calcium et d'ammonium gagnent-elles en popularité ?

Les liquides se dissolvent rapidement, s'intègrent parfaitement aux systèmes de fertigation et permettent une distribution précise des nutriments, soutenant un CAGR de 6,6 %.

Comment les fluctuations des prix du gaz naturel affectent-elles les producteurs de nitrate de calcium et d'ammonium ?

L'ammoniac dérivé du gaz naturel représente la majeure partie des coûts de production, de sorte que les pics de prix compriment les marges et accélèrent les investissements dans l'hydrogène renouvelable et la capture du carbone.

Dernière mise à jour de la page le: