硝酸カルシウムアンモニウム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

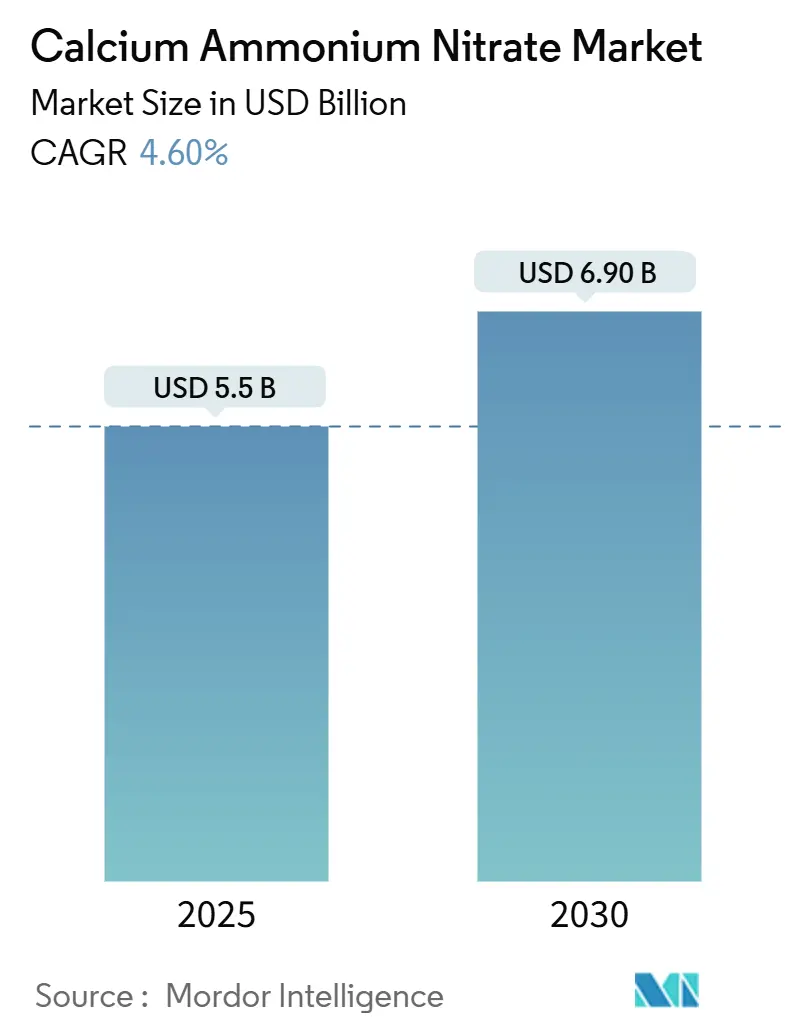

| 市場規模 (2025) | 5.5 十億米ドル |

| 市場規模 (2030) | 6.90 十億米ドル |

| 成長率 (2025 - 2030) | 4.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

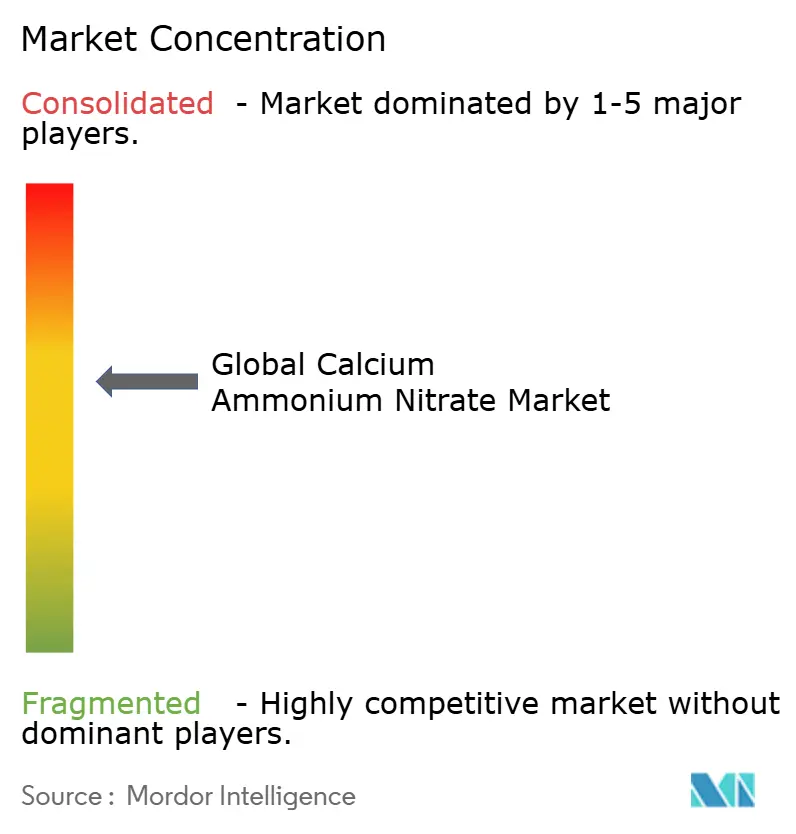

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硝酸カルシウムアンモニウム市場分析

硝酸カルシウムアンモニウム市場規模は現在55億米ドルと評価されており、2030年までに69億米ドルに達すると予測され、CAGRは4.6%を反映しています。市場規模の成長は、欧州の脱炭素化義務、アジア太平洋地域における温室栽培の拡大、および低炭素硝酸塩製品への需要を傾ける精密農業主導の肥料使用に起因しています [1]出典:欧州委員会、「肥料規則(EU)2019/1009」、ec.europa.eu。欧州における天然ガス価格の高騰により、生産者は低炭素アンモニア経路への投資を進めており、今後導入される炭素国境調整メカニズムは高炭素輸入品にコスト圧力を加え、国内競争力を高めることになります [2]出典:Carbon Trust、「炭素国境調整メカニズムの解説」、carbontrust.com。アジア太平洋地域は液肥灌漑の急速な普及に牽引され、地域成長をリードしています。一方、欧州は塩化物フリー肥料を優遇する厳格な硝酸塩規制に支えられ、最大の地域市場であり続けています。液体製剤は、栽培者が液肥灌漑および精密供給システムを採用するにつれて力強い成長を遂げています。同時に、再生農業のトレンドおよび輸送安全規制は、効率的な施用量の奨励と物流コストの増加により、全体的な数量成長を抑制しています。

主要レポートのポイント

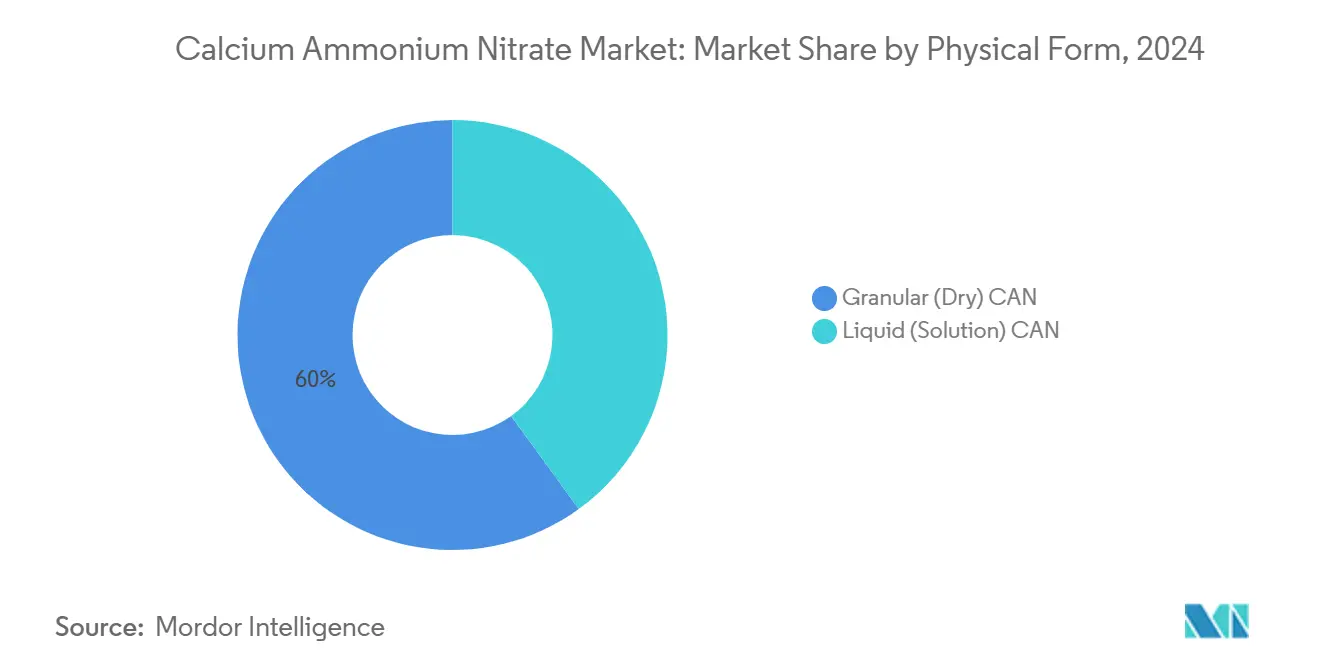

- 物理的形態別では、顆粒製品が2024年の硝酸カルシウムアンモニウム市場規模における収益の60%を占め、液体溶液は2030年までに最も速い6.6%のCAGRを記録すると予測されています。

- 作物タイプ別では、穀物・穀類が2024年に46%の収益シェアをリードし、果物・野菜は2030年までに5.6%のCAGRで成長すると予測されています。

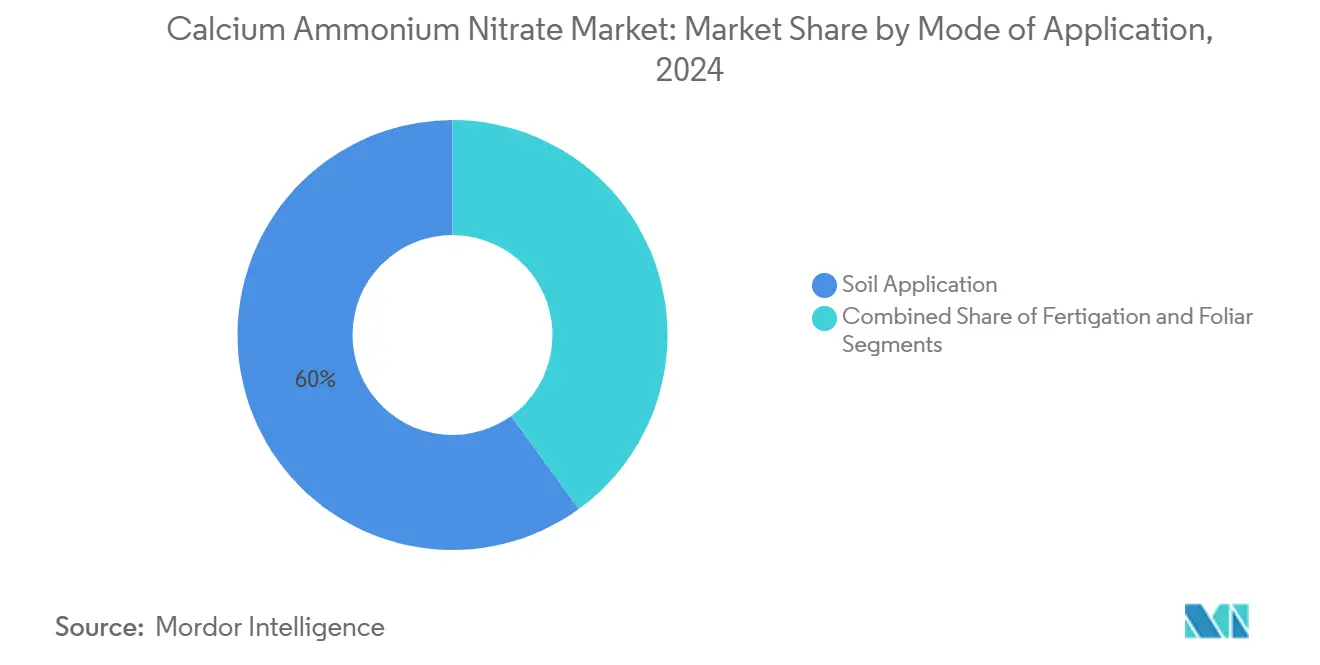

- 施用方法別では、土壌施用が2024年の硝酸カルシウムアンモニウム市場シェアの60%を占め、液肥灌漑は2030年までに7.1%のCAGRで拡大する見込みです。

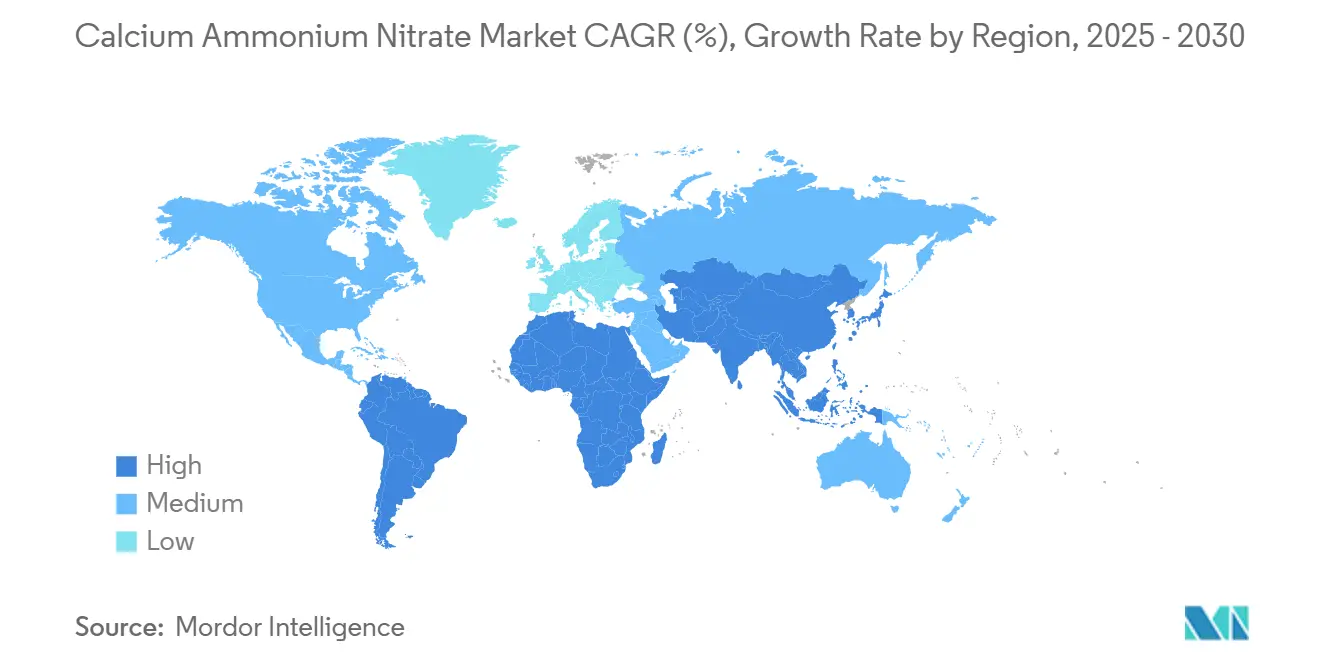

- 地域別では、欧州が2024年に最大の39%の市場シェアを維持し、アジア太平洋地域は2030年までに5.7%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の硝酸カルシウムアンモニウム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低炭素肥料を優遇する欧州の硝酸塩使用規制の進化 | +0.7% | 欧州が主要、世界が副次的 | 中期(2〜4年) |

| 高付加価値園芸向け塩化物フリー窒素源へのシフト | +0.8% | 世界全体、アジア太平洋地域で最も顕著 | 短期(2年以内) |

| 水不足地域における液肥灌漑普及の拡大 | +0.8% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 緩効性製剤に対する政府のインセンティブ | +0.6% | 北米および欧州 | 長期(4年以上) |

| アジア太平洋地域における温室栽培の急速な拡大 | +0.6% | アジア太平洋地域が主要 | 短期(2年以内) |

| 低N₂O肥料に対するカーボンクレジット収益化の台頭 | +0.5% | 世界全体、欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低炭素肥料を優遇する欧州の硝酸塩使用規制の進化

規則(EU)2019/1009の2022年施行により、組成およびフットプリントに関する規則が厳格化され、適合する硝酸カルシウムアンモニウムにプレミアム層が形成される一方、高炭素代替品の市場アクセスが制限されました [3]出典:Eurofins、「EU肥料規則適合サービス」、eurofins.com。生産者は、欧州連合が2030年までに年間5,000万メートルトンのCO₂を貯留するという目標を達成するために炭素回収への投資を進めており、他の地域が欧州連合(EU)基準に合わせるにつれて、適合肥料の輸出競争力が高まっています。

高付加価値園芸向け塩化物フリー窒素源へのシフト

プレミアム果物・野菜栽培者は、塩化物フリーのプロファイルが敏感な作物における塩分ストレスを防ぐため、硝酸カルシウムアンモニウムを好んでいます。世界の温室面積の60%を占める中国の施設環境農業は、土壌の健全性を維持し収量を向上させる硝酸塩系投入材に依存しています。圃場試験では、硝酸カルシウムが標準的な窒素施用体系を補完することで、ザクロの着果改善と落果減少が示されています。

水不足地域における液肥灌漑普及の拡大

センサー誘導型灌水と栄養素注入を組み合わせたスマート灌漑システムが、中東・北アフリカの新規設備において主流となっています。高い溶解性により、硝酸カルシウムアンモニウムはこれらのシステムに適しており、精密な栄養素タイミングの供給と吸収効率の向上を実現しています。

緩効性製剤に対する政府のインセンティブ

米国インフレ抑制法における税額控除は低炭素アンモニアを奨励し、流出を削減して農場効率を高めるコーティングまたは緩効性硝酸塩製品への投資を促進しています。例えば、CF Industries Holdings Inc.はPOET LLCと提携し、トウモロコシ生産における低炭素アンモニアの使用をパイロット試験し、エタノール強度の低減に向けた道筋を示しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス由来アンモニア原料価格の変動性 | -0.9% | 世界全体、欧州で最も深刻 | 短期(2年以内) |

| 硝酸塩輸送規制の強化 | -0.7% | 北米および欧州 | 中期(2〜4年) |

| 広域作物における尿素および尿素硝酸アンモニウム(UAN)溶液との競合 | -0.8% | 世界全体、北米で最も顕著 | 中期(2〜4年) |

| 合成投入材を制限する再生農業の採用拡大 | -0.6% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガス由来アンモニア原料価格の変動性

天然ガス価格の変動は、硝酸カルシウムアンモニウム生産者に対して引き続き大きなマージン圧力をもたらしており、欧州のメーカーは特に供給途絶と価格急騰にさらされています。米国エネルギー情報局は、主に国際天然ガス価格の変動によって生産経済に直接影響を与えるアンモニア価格が2年間で6倍に上昇したと報告しています。この変動性は、ガス供給に影響を与える地政学的緊張によってさらに悪化しており、欧州の生産者は豊富で低コストの天然ガスを持つ地域に対して競争力を損なう持続的な高エネルギーコストに直面しています。世界のアンモニア市場の相互連関性により、地域的な価格ショックはサプライチェーン全体に急速に波及し、下流の硝酸カルシウムアンモニウム生産に予測不可能なコスト構造をもたらしています。生産者は炭素回収技術への投資と再生可能エネルギーの統合により、不安定な化石燃料投入への依存を低減しようとしていますが、これらの解決策には多大な資本投資と長い実施期間が必要です。

硝酸塩輸送規制の強化

硝酸アンモニウム輸送に関する安全規制の強化により、硝酸カルシウムアンモニウムのメーカーおよび販売業者の物流コストと業務の複雑性が増大しています。米国運輸省は、危険物規制の包括的な更新を実施しており、改訂されたタンク車設計要件や硝酸塩輸送に関する強化された安全プロトコルが含まれています [4]出典:米国運輸省、「危険物規制の更新」、transportation.gov。これらの規制は、専門的な取り扱い手順、認定輸送機器、および強化された文書要件を義務付けており、サプライチェーンコストを増加させ、業務の柔軟性を低下させています。英国の労働安全衛生庁は、爆発耐性の認証なしに窒素含有量が28%を超える硝酸アンモニウムの輸入を禁止しており、国際貿易に追加的なコンプライアンス障壁を設けています。これらの規制上の制約は、コンプライアンスコストの増加を吸収する規模を持たない小規模な地域生産者にとって特に困難であり、より大規模で資本力のある事業者への市場集約を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物理的形態別:液体溶液がイノベーションを牽引

顆粒肥料は、広域作物における確立された土壌散布慣行により、2024年収益の60%を維持しました。OCI Holdings Inc.は、需要が安定する中、2024年時点で硝酸カルシウムアンモニウムの平均価格をメートルトン当たり294米ドルと報告しました。液体セグメントは現在、迅速な供給と均一な栄養素分布を求める温室栽培者の液肥灌漑使用に牽引され、6.6%のCAGRで成長しています。生産者は、液体が自動注入ポンプとの互換性を持ち、労働力を削減し投与精度を向上させることを強調しています。液体溶液向けの硝酸カルシウムアンモニウム市場規模は、精密農業が中規模農場で普及するにつれて2030年まで急速に拡大すると予測されています。顆粒製品は、マイクロ灌漑設備のない地域でのサービスを継続し、両形態にわたるバランスの取れた成長を支えています。

液体の採用は、データ駆動型農業へのより広い産業シフトを示しています。現代のセンシングツールはリアルタイムの栄養素需要をマッピングし、溶脱を防ぐタイミングの取れた液体注入を可能にします。この統合により、収量を維持しながら1ヘクタール当たりの施用量を削減でき、硝酸塩排出規制の強化に対応しています。顆粒材料は、バルク取り扱いと季節を通じた放出を好む地域において引き続き重要であり、硝酸カルシウムアンモニウム市場がさまざまな供給技術にわたって多様化し続けることを確保しています。

作物タイプ別:特産作物が商品作物を上回る

穀物・穀類は広大な作付面積により2024年需要の46%を占めましたが、栽培者が可変施用量によって施用量を微調整するにつれて成長は緩やかになっています。果物・野菜は、温室の増加と硝酸塩肥料を優遇する塩化物感受性に支えられ、最も速い5.6%のCAGRを記録しています。したがって、特産作物の硝酸カルシウムアンモニウム市場シェアは、中国、インド、スペインの栽培者が高付加価値園芸を集約化するにつれて2030年まで上昇するでしょう。油糧種子・豆類は安定した需要シェアを維持し、芝生・観賞植物は北米および湾岸諸国の都市景観プロジェクトから恩恵を受けています。

収量試験では、カルシウムと硝酸塩の組み合わせが尻腐れ病などの生理障害を軽減し、特産栽培者が品質プレミアムを獲得できることが示されています。アジア太平洋地域における可処分所得の上昇は、プレミアム農産物への需要をさらに押し上げ、特産作物の勢いを強化しています。商品セグメントは依然として規模を提供していますが、精密ツールが窒素効率を最適化するにつれて需要の増加は漸進的となっています。

施用方法別:液肥灌漑が供給方法を変革

土壌施用は2024年の施用量の60%を占めましたが、液肥灌漑はアジア太平洋、中東、および米国の乾燥地帯における水不足への対応により、現在7.1%のCAGRで上昇しています。スマートドリップシステムは灌漑と栄養素供給を組み合わせ、表面施用と比較して吸収効率を二桁台向上させています。液肥灌漑システム向けの硝酸カルシウムアンモニウム市場規模は、政府が節水のためにマイクロ灌漑を補助するにつれて急速に拡大すると予測されています。葉面処理は微量栄養素補正においてニッチな位置を維持していますが、迅速な反応が重要な温室栽培のウリ科植物やベリー類での普及が進んでいます。

液肥灌漑の進展は、pHおよび乳化濃縮物(EC)調整を自動化し均一な栄養素混合を確保するデジタル農業プラットフォームと連動しています。このようなシステムは、硝酸塩流出削減に関する規制目標の達成を支援します。土壌散布は、水の制約が少なく労働力が不足している広域穀物地帯において継続しており、コスト上の優位性を提供しています。両方法の共存により、全体的な市場成長が安定し、精密供給に向けたイノベーションが促進されています。

地域分析

欧州は2024年に支配的な39%のシェアを維持し、適合する硝酸カルシウムアンモニウム需要を高める厳格な硝酸塩・炭素政策に牽引されました。地域成長は市場の成熟が規制の牽引力とバランスを取る中、2030年まで緩やかな2.7%のCAGRで推移しています。集約農業と環境コンプライアンスを特徴とするドイツとフランスが最大の国別購入者です。生産者は、2026年の完全施行が予定されている炭素国境調整メカニズムの下で市場アクセスを維持するため、アンモニアプラントにおける炭素回収と再生可能エネルギーを優先しています。

アジア太平洋地域は5.7%のCAGRで最も速く成長している地域であり、中国における温室栽培の拡大とインドの硝酸塩ブレンドを支援する補助金制度に牽引されています。水不足の中国北部と西インドにおける液肥灌漑の急速な普及が、完全溶解性硝酸塩肥料への需要を増幅させています。精密農業と施設環境農業を奨励する政府施策が高純度投入材への注目を高め、長期的な数量増加を支えています。

北米は安定した成長を示しています。トウモロコシと大豆のローテーションが基本的な消費を維持する一方、インフレ抑制法の下での持続可能性インセンティブが生産者を低炭素アンモニアプロジェクトへと促しています。カナダの4R栄養素管理と米国の輸送安全更新が、管理放出型および炭素認証済み硝酸塩への需要を形成しています。南米、中東、アフリカは、ブラジルが作付面積を拡大し湾岸諸国が温室メガプロジェクトを通じて食料安全保障を追求するにつれて、上昇するシェアを合計で占めています。

競合ランドスケープ

硝酸カルシウムアンモニウム市場は中程度の集中度を示しており、Yara International ASA、EuroChem Group AG、CF Industries Holdings Inc.、Achema AB、Uralchem JSCの5大プレーヤーが2024年の世界収益の約62%を支配しています。Yara International ASAは2024年第3四半期に硝酸カルシウムアンモニウムを42万9,000トン生産し、統合アンモニア生産と港湾ターミナルを通じてコストを最適化しました。EuroChem Group AGは上流ガス資産の取得により原料ポジションを強化し、原料価格の変動を最小化しました。CF Industries Holdings Inc.は2024年に140万メートルトンの低炭素アンモニアプロジェクトを立ち上げ、ライフサイクル認証肥料に注力することで環境イニシアチブを推進しました。

天然ガスコストはアンモニア系肥料の生産費用の60〜70%を占めており、競争力学に大きな影響を与えています。各社は炭素フットプリントの削減と物流最適化を優先しています。排出量開示が義務付けられている欧州および北米市場での契約を確保するため、メーカーはグリーン水素パイロットと硝酸回収技術に投資しています。

業界は流通ネットワークを統合しています。地域生産者は技術企業と協力して緩効性コーティングとデジタルアドバイザリーサービスを開発し、価格ではなく農学的メリットによる差別化を目指しています。市場リーダーは環境規制と持続可能性要件に準拠するため、炭素回収技術の導入と事業への再生可能エネルギーの組み込みを進めています。

硝酸カルシウムアンモニウム産業リーダー

Yara International ASA

EuroChem Group AG

CF Industries Holdings Inc.

Achema AB

Uralchem JSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:OCI GlobalはRaiffeisen Waren‑Zentrale Rhein‑Main AG(RWZ)と「KlimaPartner Landwirtschaft」カーボンファーミングイニシアチブで提携しました。これはRWZとBASFの協力によるものです。この合意の下、OCIは天然ガスの代わりにバイオガスを使用して製造された低炭素窒素肥料(硝酸カルシウムアンモニウム(CAN)、Nutramon Novo、CAN+S Dynamon Novoを含む)を供給します。

- 2024年7月:Yara International ASAとATOME PLCは、パラグアイのビジェタにあるATOMEの145MWの再生可能硝酸カルシウムアンモニウム(CAN)施設からの全生産量の長期引き取りに関する拘束力のない基本合意書に署名しました。この合意の下、Yaraはヤラベララインを通じて肥料を販売し、低排出製品を強調する「Climate Choice」ポートフォリオに組み込みます。

- 2024年3月:Haifa GroupはDeepak FertilisersのMahadhan Agritech Limited(MAL)との戦略的提携を通じてインド市場に正式参入しました。この合意は、作物収量、栄養素吸収の向上と環境負荷の低減を目的として、硝酸カルシウムアンモニウムやNutrigation技術などの高度な水溶性特殊肥料の普及促進に焦点を当てています。

世界の硝酸カルシウムアンモニウム市場レポートの範囲

| 顆粒(乾燥)CAN |

| 液体(溶液)CAN |

| 穀物・穀類 |

| 油糧種子・豆類 |

| 果物・野菜 |

| 芝生・観賞植物 |

| 土壌施用 |

| 液肥灌漑 |

| 葉面散布 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 物理的形態別 | 顆粒(乾燥)CAN | |

| 液体(溶液)CAN | ||

| 作物タイプ別 | 穀物・穀類 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| 芝生・観賞植物 | ||

| 施用方法別 | 土壌施用 | |

| 液肥灌漑 | ||

| 葉面散布 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

硝酸カルシウムアンモニウム市場の現在の規模はどのくらいですか?

市場は2025年に55億米ドルと評価されており、4.6%のCAGRで成長し、2030年までに69億米ドルに達すると予測されています。

硝酸カルシウムアンモニウム市場で最大のシェアを持つ地域はどこですか?

欧州は硝酸カルシウムアンモニウム市場の39%のシェアをリードしており、適合製品を優遇する厳格な硝酸塩・炭素規制に牽引されています。

硝酸カルシウムアンモニウムで最も速く成長している施用方法はどれですか?

液肥灌漑が最も速く成長している方法であり、水不足地域が精密灌漑を採用するにつれて2030年まで7.1%のCAGRを記録すると予測されています。

液体硝酸カルシウムアンモニウム溶液が人気を集めている理由は何ですか?

液体は迅速に溶解し、液肥灌漑システムとシームレスに統合し、精密な栄養素供給を可能にし、6.6%のCAGRを支えています。

天然ガス価格の変動は硝酸カルシウムアンモニウム生産者にどのような影響を与えますか?

天然ガスから得られるアンモニアが生産コストの大部分を占めるため、価格急騰はマージンを圧縮し、再生可能水素と炭素回収への投資を加速させます。

最終更新日: