Tamaño y Participación del Mercado de Nitrato de Calcio y Amonio

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

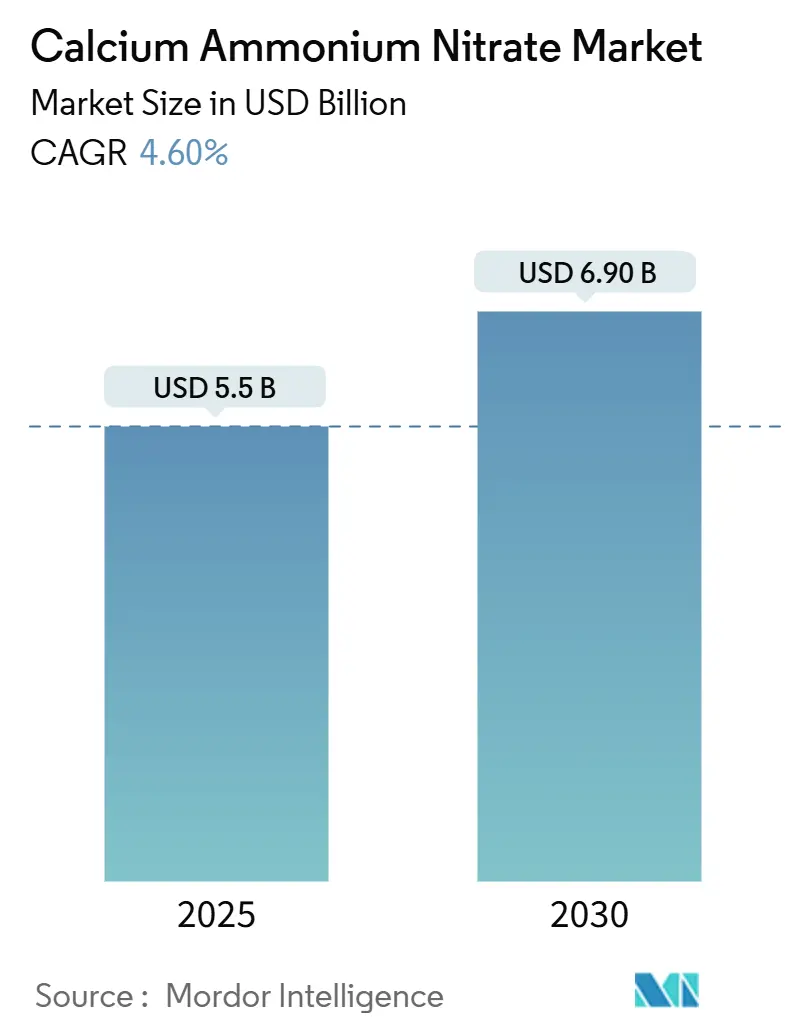

| Tamaño del Mercado (2025) | 5.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nitrato de Calcio y Amonio por Mordor Intelligence

El tamaño del mercado de nitrato de calcio y amonio está actualmente valorado en USD 5.500 millones y se proyecta que alcance USD 6.900 millones para 2030, reflejando una CAGR del 4,6%. El crecimiento del tamaño del mercado se deriva de los mandatos de descarbonización europeos, la expansión de invernaderos en Asia-Pacífico y el uso de fertilizantes impulsado por la precisión que inclina la demanda hacia productos de nitrato con menor contenido de carbono [1]Fuente: Comisión Europea, "Reglamento de Fertilizantes (UE) 2019/1009," ec.europa.eu. El aumento de los precios del gas natural en Europa está impulsando a los productores a invertir en vías de amoníaco con bajo contenido de carbono, mientras que el próximo Mecanismo de Ajuste en Frontera por Carbono añadirá presión de costos a las importaciones de alto contenido de carbono, aumentando la competitividad nacional [2]Fuente: Carbon Trust, "El Mecanismo de Ajuste en Frontera por Carbono Explicado," carbontrust.com. La región de Asia-Pacífico lidera el crecimiento regional, impulsada por la rápida adopción de la fertigación. Mientras tanto, Europa sigue siendo el mayor mercado regional, respaldado por estrictas regulaciones sobre nitratos que favorecen los fertilizantes libres de cloruros. Las formulaciones líquidas experimentan un fuerte crecimiento a medida que los agricultores adoptan sistemas de fertigación y distribución de precisión. Al mismo tiempo, las tendencias de la agricultura regenerativa y las normas de seguridad en el transporte moderan el crecimiento general del volumen al fomentar tasas de aplicación eficientes y aumentar los costos logísticos.

Conclusiones Clave del Informe

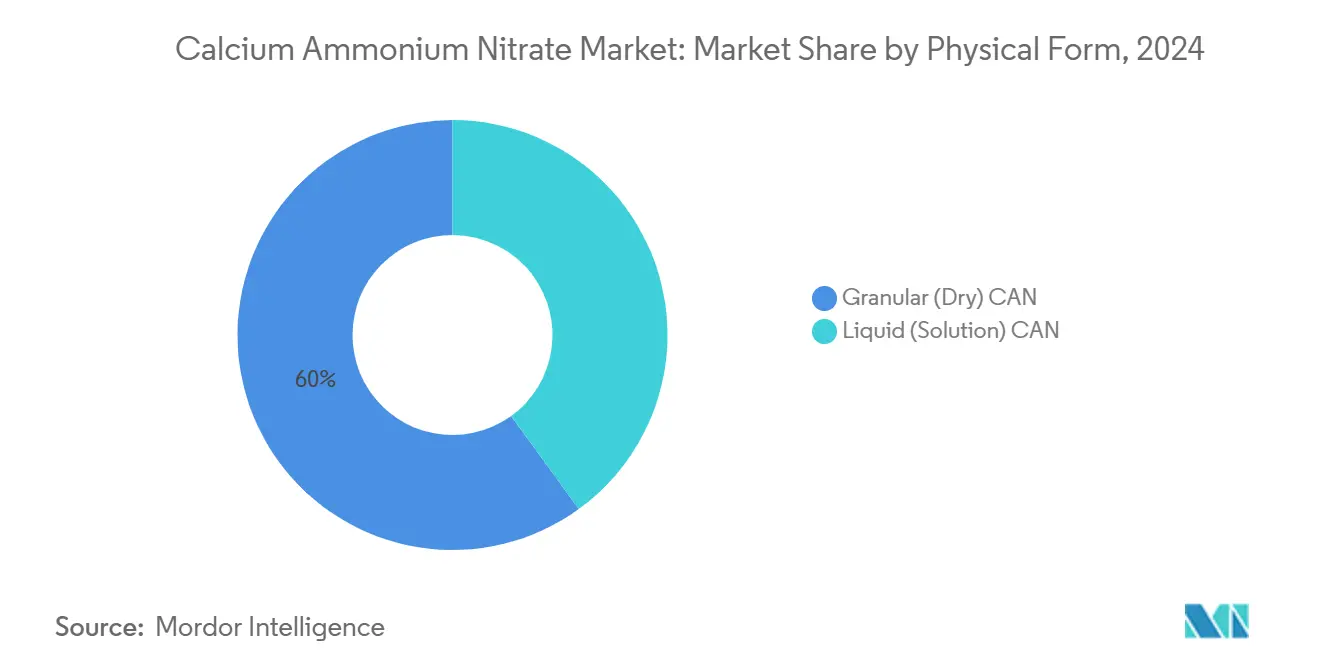

- Por forma física, los productos granulares representaron el 60% de los ingresos de 2024 en el tamaño del mercado de nitrato de calcio y amonio, mientras que se prevé que las soluciones líquidas registren la CAGR más rápida del 6,6% hasta 2030.

- Por tipo de cultivo, los cereales y granos lideraron con una participación de ingresos del 46% en 2024, y se proyecta que las frutas y verduras avancen a una CAGR del 5,6% hasta 2030.

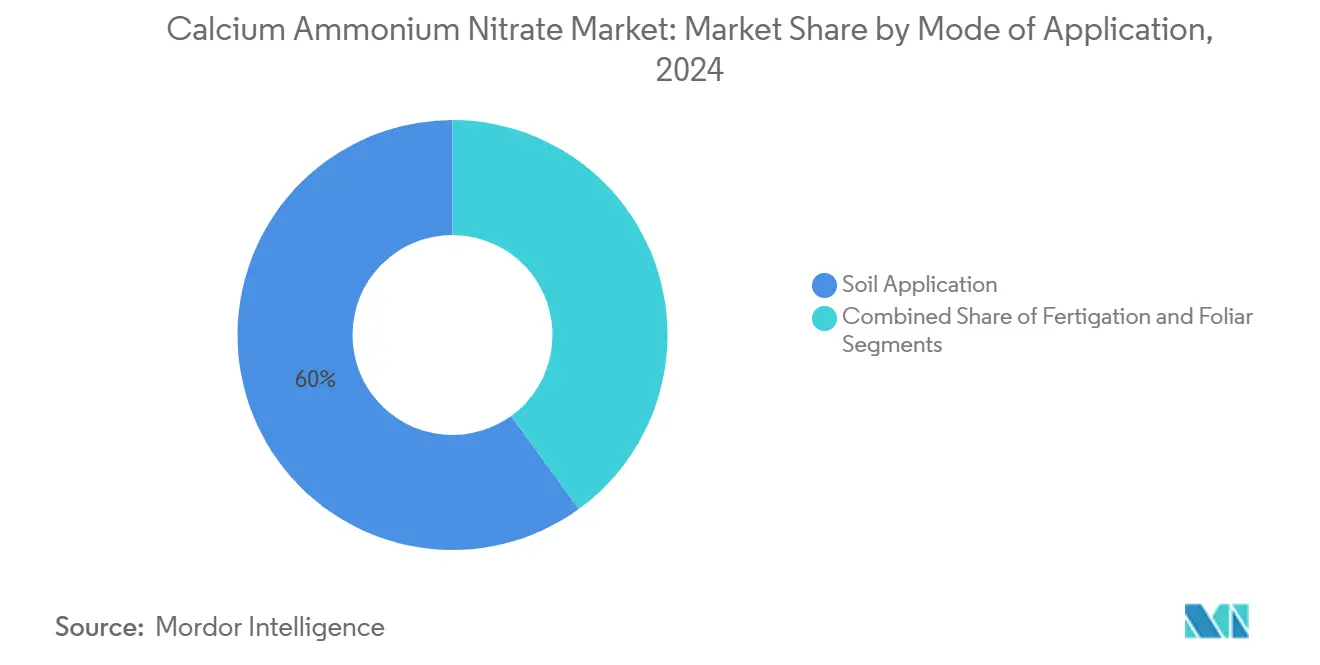

- Por modo de aplicación, la aplicación al suelo representó el 60% de la participación del mercado de nitrato de calcio y amonio en 2024, mientras que la fertigación está preparada para expandirse a una CAGR del 7,1% hasta 2030.

- Por geografía, Europa mantuvo la mayor participación de mercado del 39% en 2024, mientras que la región de Asia-Pacífico está preparada para crecer a una CAGR del 5,7% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nitrato de Calcio y Amonio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución de las regulaciones europeas sobre el uso de nitratos que favorecen los fertilizantes con bajo contenido de carbono | +0.7% | Europa como primario, y global como secundario | Mediano plazo (2-4 años) |

| Cambio hacia fuentes de nitrógeno libres de cloruros para la horticultura de alto valor | +0.8% | Global, y más fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de la fertigación en regiones con escasez de agua | +0.8% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para formulaciones de liberación controlada | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida expansión de invernaderos en Asia-Pacífico | +0.6% | Asia-Pacífico como primario | Corto plazo (≤ 2 años) |

| Surgimiento de la monetización de créditos de carbono para fertilizantes con bajo contenido de N₂O | +0.5% | Global, y adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de las Regulaciones Europeas sobre el Uso de Nitratos que Favorecen los Fertilizantes con Bajo Contenido de Carbono

La entrada en vigor en 2022 del Reglamento (UE) 2019/1009 endureció las normas de composición y huella ambiental, creando un nivel premium para el nitrato de calcio y amonio conforme, al tiempo que limitaba el acceso al mercado de las alternativas con mayor contenido de carbono [3]Fuente: Eurofins, "Servicios de Cumplimiento del Reglamento de Fertilizantes de la UE," eurofins.com. Los productores están invirtiendo en captura de carbono para cumplir el objetivo de la Unión Europea de almacenar 50 millones de toneladas métricas de CO₂ anuales para 2030, posicionando los fertilizantes conformes para obtener ventaja exportadora a medida que otras regiones se alinean con los estándares de la Unión Europea (UE).

Cambio hacia Fuentes de Nitrógeno Libres de Cloruros para la Horticultura de Alto Valor

Los productores premium de frutas y verduras prefieren el nitrato de calcio y amonio porque su perfil libre de cloruros previene el estrés por salinidad en cultivos sensibles. La agricultura en entornos controlados en China, que comprende el 60% del área de invernaderos a nivel mundial, depende de insumos a base de nitrato que preservan la salud del suelo y aumentan el rendimiento. Los estudios de campo muestran una mejora en el cuajado de frutos y una reducción de la caída en la granada cuando el nitrato de calcio complementa los regímenes estándar de nitrógeno.

Creciente Adopción de la Fertigación en Regiones con Escasez de Agua

Los sistemas de riego inteligente que combinan la inyección de nutrientes con el riego guiado por sensores dominan ahora las nuevas instalaciones en Oriente Medio y África del Norte. La alta solubilidad hace que el nitrato de calcio y amonio sea muy adecuado para estos sistemas, proporcionando una dosificación precisa de nutrientes y aumentando la eficiencia de absorción.

Incentivos Gubernamentales para Formulaciones de Liberación Controlada

Los créditos fiscales de la Ley de Reducción de la Inflación de los Estados Unidos recompensan el amoníaco con bajo contenido de carbono, impulsando la inversión en productos de nitrato recubiertos o de liberación lenta que reducen la escorrentía y mejoran la eficiencia en la explotación agrícola. CF Industries, por ejemplo, se asoció con POET LLC para pilotar el uso de amoníaco con bajo contenido de carbono en la producción de maíz, trazando un camino hacia una menor intensidad de etanol.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la materia prima de amoníaco derivado del gas natural | -0.9% | Global, y más severo en Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de transporte de nitratos | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de la urea y las soluciones de Nitrato de Urea y Amonio (UAN) en cultivos de grandes extensiones | -0.8% | Global, y más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Creciente adopción de la agricultura regenerativa que limita los insumos sintéticos | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Materia Prima de Amoníaco Derivado del Gas Natural

La volatilidad de los precios del gas natural continúa creando una presión significativa sobre los márgenes de los productores de nitrato de calcio y amonio, con los fabricantes europeos particularmente expuestos a interrupciones del suministro y picos de precios. La Administración de Información Energética de los Estados Unidos informa que los precios del amoníaco aumentaron seis veces en un período de dos años, impulsados principalmente por las fluctuaciones internacionales de los precios del gas natural que impactan directamente en la economía de producción. Esta volatilidad se ve agravada por las tensiones geopolíticas que afectan el suministro de gas, con los productores europeos enfrentando costos de energía sostenidamente altos que socavan su posición competitiva en relación con las regiones que cuentan con gas natural abundante y de bajo costo. La naturaleza interconectada de los mercados globales de amoníaco significa que los choques de precios regionales se transmiten rápidamente a través de las cadenas de suministro, creando estructuras de costos impredecibles para la producción de nitrato de calcio y amonio aguas abajo. Los productores están respondiendo invirtiendo en tecnologías de captura de carbono e integrando energías renovables para reducir su dependencia de los insumos de combustibles fósiles volátiles, aunque estas soluciones requieren una inversión de capital sustancial y plazos de implementación más largos.

Endurecimiento de las Regulaciones de Transporte de Nitratos

Las regulaciones de seguridad mejoradas para el transporte de nitrato de amonio están aumentando los costos logísticos y la complejidad operativa para los fabricantes y distribuidores de nitrato de calcio y amonio. El Departamento de Transporte de los Estados Unidos ha implementado actualizaciones integrales de las regulaciones sobre materiales peligrosos, incluidos los requisitos revisados de diseño de vagones cisterna y los protocolos de seguridad mejorados para los envíos de nitratos [4]Fuente: Departamento de Transporte de los Estados Unidos, "Actualización de Regulaciones sobre Materiales Peligrosos," transportation.gov. Estas regulaciones exigen procedimientos de manejo especializados, equipos de transporte certificados y requisitos de documentación mejorados que aumentan los costos de la cadena de suministro y reducen la flexibilidad operativa. El Ejecutivo de Salud y Seguridad del Reino Unido prohíbe la importación de nitrato de amonio con un contenido de nitrógeno superior al 28% sin certificación de resistencia a la detonación, creando barreras de cumplimiento adicionales para el comercio internacional. Estas restricciones regulatorias son particularmente desafiantes para los productores regionales más pequeños que carecen de la escala para absorber el aumento de los costos de cumplimiento, lo que podría acelerar la consolidación del mercado hacia actores más grandes y con mayor capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma Física: Las Soluciones Líquidas Impulsan la Innovación

Los fertilizantes granulares retuvieron el 60% de los ingresos de 2024 debido a las prácticas establecidas de distribución al suelo en cultivos de grandes extensiones. OCI reportó un precio promedio del nitrato de calcio y amonio de USD 294 por tonelada métrica a partir de 2024, ya que la demanda se mantuvo estable. El segmento líquido crece ahora a una CAGR del 6,6%, impulsado por el uso de la fertigación entre los productores de invernaderos que buscan una distribución rápida y una distribución uniforme de nutrientes. Los productores destacan la compatibilidad de los líquidos con las bombas de inyección automatizadas, que reducen la mano de obra y mejoran la precisión de la dosificación. Se proyecta que el tamaño del mercado de nitrato de calcio y amonio para soluciones líquidas se expanda rápidamente hasta 2030 a medida que la agricultura de precisión gana terreno en las explotaciones de mediana escala. Los productos granulares continúan sirviendo a las regiones que carecen de microirrigación, apoyando un crecimiento equilibrado en ambas formas.

La adopción de líquidos marca un cambio más amplio de la industria hacia la agricultura basada en datos. Las herramientas de detección modernas mapean la demanda de nutrientes en tiempo real, permitiendo inyecciones líquidas programadas que previenen la lixiviación. Esta integración puede reducir los volúmenes de aplicación por hectárea mientras se mantiene el rendimiento, alineándose con el endurecimiento de las regulaciones sobre la descarga de nitratos. Los materiales granulares siguen siendo vitales en las áreas que favorecen el manejo a granel y la liberación durante toda la temporada, asegurando que el mercado de nitrato de calcio y amonio continúe diversificándose a través de diversas tecnologías de distribución.

Por Tipo de Cultivo: Los Cultivos Especializados Superan a los Productos Básicos

Los cereales y granos capturaron el 46% de la demanda de 2024 debido a su extensa superficie, aunque el crecimiento se modera a medida que los agricultores ajustan las tasas mediante la aplicación a tasa variable. Las frutas y verduras registran la CAGR más rápida del 5,6%, respaldadas por la proliferación de invernaderos y la sensibilidad a los cloruros que favorece los fertilizantes de nitrato. La participación del mercado de nitrato de calcio y amonio de los cultivos especializados aumentará por lo tanto hasta 2030 a medida que los productores en China, India y España intensifiquen la horticultura de alto valor. Las oleaginosas y las leguminosas mantienen una porción estable de la demanda, mientras que el césped y las plantas ornamentales se benefician de los proyectos de paisajismo urbano en América del Norte y las economías del Golfo.

Los ensayos de rendimiento demuestran que la combinación de calcio y nitrato reduce los trastornos fisiológicos, incluida la podredumbre apical, lo que permite a los productores especializados obtener primas de calidad. El aumento de los ingresos disponibles en Asia-Pacífico impulsa aún más la demanda de productos premium, reforzando el impulso de los cultivos especializados. Los segmentos de productos básicos aún presentan escala, pero ven una demanda incremental a medida que las herramientas de precisión optimizan la eficiencia del nitrógeno.

Por Modo de Aplicación: La Fertigación Transforma los Métodos de Distribución

La aplicación al suelo representó el 60% de las aplicaciones de 2024, aunque la fertigación ahora está aumentando a una CAGR del 7,1% debido a las respuestas a la escasez de agua en Asia-Pacífico, Oriente Medio y los estados áridos de los Estados Unidos. Los sistemas de goteo inteligente combinan el riego y la distribución de nutrientes, aumentando la eficiencia de absorción en dos dígitos en comparación con la aplicación superficial. Se prevé que el tamaño del mercado de nitrato de calcio y amonio para los sistemas de fertigación se expanda considerablemente a medida que los gobiernos subvencionan la microirrigación para conservar el agua. Los tratamientos foliares siguen siendo un nicho para la corrección de micronutrientes, pero ganan terreno en cucurbitáceas y bayas de invernadero, donde la respuesta rápida es crítica.

El avance de la fertigación se alinea con las plataformas de agricultura digital que automatizan los ajustes de pH y de concentración de la solución nutritiva (CE), asegurando mezclas de nutrientes uniformes. Dichos sistemas ayudan a cumplir los objetivos regulatorios de reducción de la escorrentía de nitratos. La distribución al suelo persiste en las extensas regiones cerealistas, ofreciendo ventajas de costo donde el agua es menos limitante y la mano de obra es escasa. La coexistencia de ambos métodos estabiliza así el crecimiento general del mercado mientras orienta la innovación hacia la distribución de precisión.

Análisis Geográfico

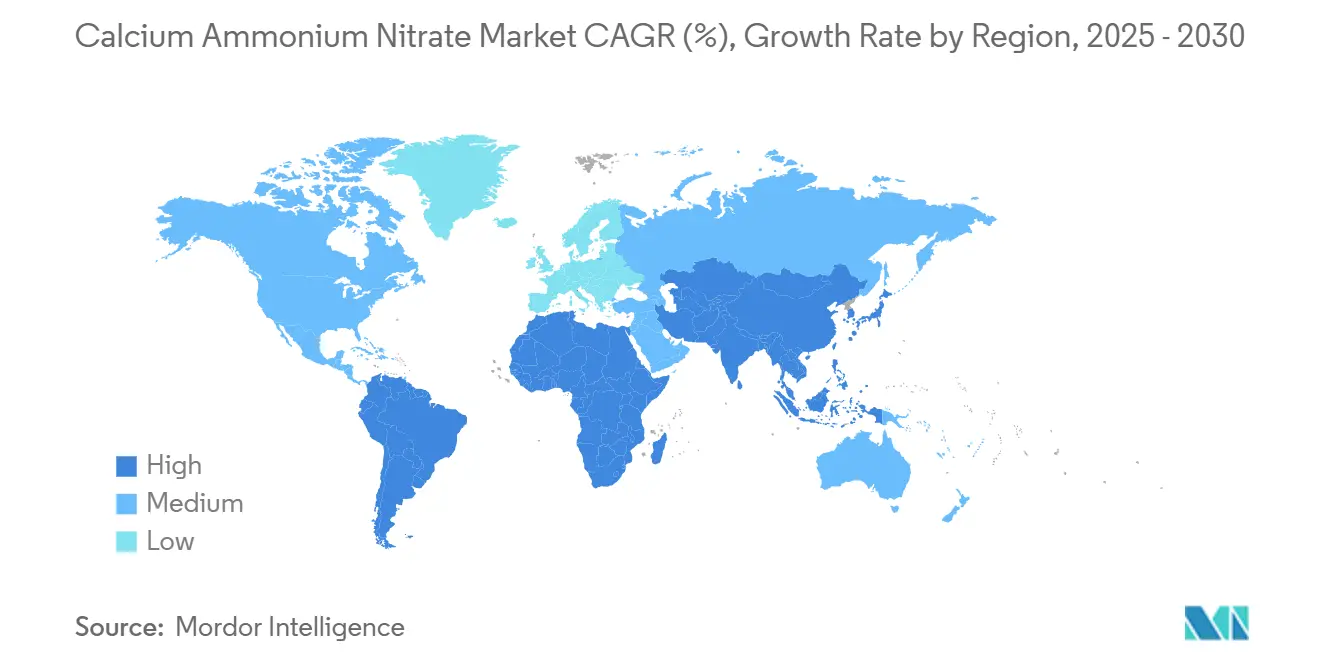

Europa mantuvo una participación dominante del 39% en 2024, impulsada por estrictas políticas sobre nitratos y carbono que elevan la demanda de nitrato de calcio y amonio conforme. El crecimiento regional avanza a una CAGR moderada del 2,7% hasta 2030, ya que la madurez del mercado equilibra el impulso regulatorio. Alemania y Francia, caracterizadas por una agricultura intensiva y el cumplimiento ambiental, son los mayores compradores nacionales. Los productores priorizan la captura de carbono y la energía renovable en las plantas de amoníaco para preservar el acceso al mercado bajo el Mecanismo de Ajuste en Frontera por Carbono, previsto para su plena aplicación en 2026.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,7%, impulsada por la expansión de invernaderos en China y el régimen de subsidios de India que apoya las mezclas de nitratos. La rápida adopción de la fertigación en el norte de China con estrés hídrico y el oeste de India amplifica la demanda de fertilizantes de nitrato totalmente solubles. Los programas gubernamentales que fomentan la agricultura de precisión y la agricultura en entornos controlados desplazan el enfoque hacia insumos de alta pureza, anclando las ganancias de volumen a largo plazo.

América del Norte exhibe un crecimiento constante. Las rotaciones de maíz y soja mantienen el consumo base, mientras que los incentivos de sostenibilidad bajo la Ley de Reducción de la Inflación impulsan a los productores hacia proyectos de amoníaco con bajo contenido de carbono. El énfasis de Canadá en la gestión de nutrientes 4R y las actualizaciones de seguridad en el transporte de los Estados Unidos orientan la demanda hacia nitratos de liberación controlada y verificados en carbono. América del Sur, Oriente Medio y África en conjunto representan una participación creciente a medida que Brasil amplía su área de cultivo y las naciones del Golfo persiguen la seguridad alimentaria a través de megaproyectos de invernaderos.

Panorama Competitivo

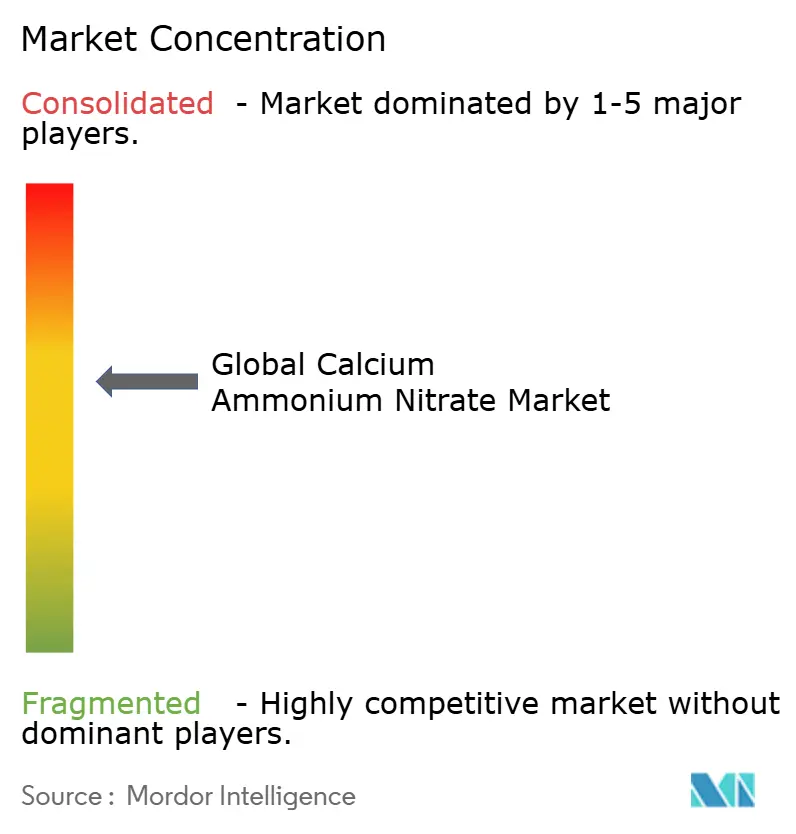

El mercado de nitrato de calcio y amonio muestra una concentración moderada, con cinco actores principales como Yara International ASA, EuroChem Group AG, CF Industries Holdings Inc., Achema AB y Uralchem JSC que controlan aproximadamente el 62% de los ingresos globales en 2024. Yara International ASA produjo 429 mil toneladas de nitrato de calcio y amonio en el tercer trimestre de 2024, optimizando costos a través de la producción integrada de amoníaco y terminales portuarias. EuroChem Group AG fortaleció su posición en materias primas adquiriendo activos de gas aguas arriba para minimizar las fluctuaciones en los precios de las materias primas. CF Industries Holdings Inc. avanzó en sus iniciativas medioambientales lanzando un proyecto de amoníaco con bajo contenido de carbono de 1,4 millones de toneladas métricas en 2024, centrándose en fertilizantes verificados en su ciclo de vida.

Los costos del gas natural representan entre el 60% y el 70% de los gastos de producción de los fertilizantes a base de amoníaco, lo que impacta significativamente en la dinámica competitiva. Las empresas están priorizando la reducción de su huella de carbono y la optimización logística. Para asegurar contratos en los mercados europeos y norteamericanos, donde la divulgación de emisiones es obligatoria, los fabricantes están invirtiendo en proyectos piloto de hidrógeno verde y tecnologías de captura de ácido nítrico.

La industria está consolidando sus redes de distribución. Los productores regionales están colaborando con empresas tecnológicas para desarrollar recubrimientos de liberación lenta y servicios de asesoramiento digital, con el objetivo de diferenciarse a través de beneficios agronómicos en lugar del precio. Los líderes del mercado están implementando tecnologías de captura de carbono e incorporando energías renovables en sus operaciones para cumplir con las regulaciones medioambientales y los requisitos de sostenibilidad.

Líderes de la Industria del Nitrato de Calcio y Amonio

Yara International ASA

EuroChem Group AG

CF Industries Holdings Inc.

Achema AB

Uralchem JSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: OCI Global se asoció con Raiffeisen Waren‑Zentrale Rhein‑Main AG (RWZ) para la iniciativa de agricultura de carbono "KlimaPartner Landwirtschaft", una colaboración entre RWZ y BASF. En virtud de este acuerdo, OCI suministrará fertilizantes nitrogenados con bajo contenido de carbono, incluido el nitrato de calcio y amonio, Nutramon Novo y CAN+S Dynamon Novo, fabricados con biogás en lugar de gas natural.

- Julio de 2024: Yara International ASA y ATOME PLC han firmado unos Términos de Acuerdo no vinculantes para la compra a largo plazo de toda la producción de la próxima instalación de Nitrato de Calcio y Amonio renovable de 145 MW de ATOME en Villeta, Paraguay. En virtud del acuerdo, Yara comercializará el fertilizante a través de su línea YaraBela y lo incorporará a su cartera "Climate Choice", destacando los productos de bajas emisiones.

- Marzo de 2024: Haifa Group ha entrado oficialmente en el mercado indio a través de una asociación estratégica con Mahadhan Agritech Limited (MAL) de Deepak Fertilisers. El acuerdo se centra en la promoción de fertilizantes especiales solubles en agua avanzados, como el nitrato de calcio y amonio y la tecnología Nutrigation, para mejorar el rendimiento de los cultivos, la absorción de nutrientes y reducir el impacto ambiental.

Alcance del Informe Global del Mercado de Nitrato de Calcio y Amonio

| Granular (Seco) |

| Líquido (Solución) |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| Aplicación al Suelo |

| Fertigación |

| Foliar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Forma Física | Granular (Seco) | |

| Líquido (Solución) | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Césped y Plantas Ornamentales | ||

| Por Modo de Aplicación | Aplicación al Suelo | |

| Fertigación | ||

| Foliar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nitrato de calcio y amonio?

El mercado está valorado en USD 5.500 millones en 2025 y se proyecta que alcance USD 6.900 millones para 2030, creciendo a una CAGR del 4,6%.

¿Qué región tiene la mayor participación en el mercado de nitrato de calcio y amonio?

Europa lidera con una participación del 39% en el mercado de nitrato de calcio y amonio, impulsada por estrictas regulaciones sobre nitratos y carbono que favorecen los productos conformes.

¿Qué método de aplicación está creciendo más rápido para el nitrato de calcio y amonio?

La fertigación es el método de más rápido crecimiento, con una CAGR proyectada del 7,1% hasta 2030, a medida que las regiones con escasez de agua adoptan el riego de precisión.

¿Por qué están ganando popularidad las soluciones líquidas de nitrato de calcio y amonio?

Los líquidos se disuelven rápidamente, se integran perfectamente con los sistemas de fertigación y permiten una distribución precisa de nutrientes, apoyando una CAGR del 6,6%.

¿Cómo afectan las fluctuaciones en los precios del gas natural a los productores de nitrato de calcio y amonio?

El amoníaco derivado del gas natural representa la mayor parte del costo de producción, por lo que los picos de precios comprimen los márgenes y aceleran la inversión en hidrógeno renovable y captura de carbono.

Última actualización de la página el: