Tamanho e Participação do Mercado de Dark Analytics

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dark Analytics por Mordor Intelligence

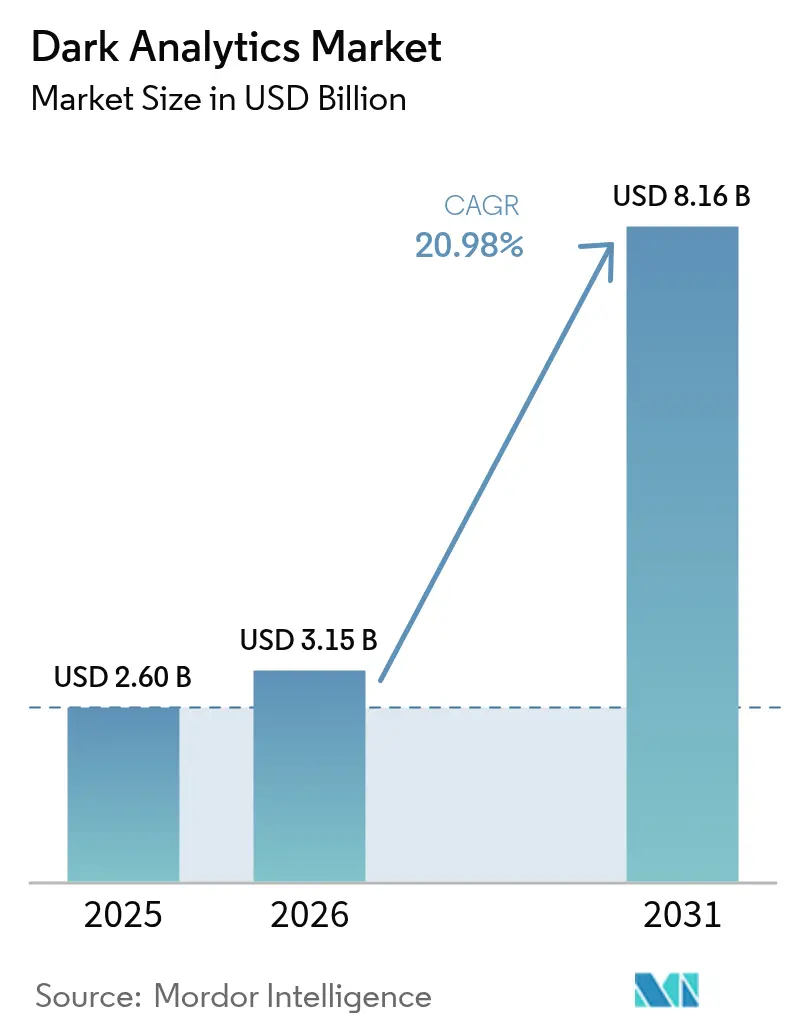

O tamanho do mercado de dark analytics em 2026 é estimado em USD 3,15 bilhões, crescendo a partir do valor de 2025 de USD 2,6 bilhões com projeções para 2031 mostrando USD 8,16 bilhões, crescendo a um CAGR de 20,98% no período de 2026-2031. Este crescimento reflete a percepção das empresas de que cerca de 80% das informações corporativas ainda são não estruturadas e, portanto, invisíveis para os sistemas de análise convencionais. Inteligência artificial, aprendizado de máquina e plataformas nativas em nuvem agora se combinam para transformar esses repositórios de dados dormentes em inteligência operacional em tempo real. A rápida proliferação de dispositivos de Internet das Coisas (IoT), os menores custos de armazenamento em nuvem e os crescentes mandatos regulatórios que exigem ampla retenção de registros estão acelerando ainda mais a demanda pelo processamento de dark data. O momentum competitivo está se deslocando para provedores que incorporam grandes modelos de linguagem, busca vetorial e geração de dados sintéticos, que juntos permitem treinamento de modelos mais rápido e controles de privacidade mais robustos. [1]Pure Storage, "A Relação Entre IoT e Big Data," purestorage.com

Principais Conclusões do Relatório

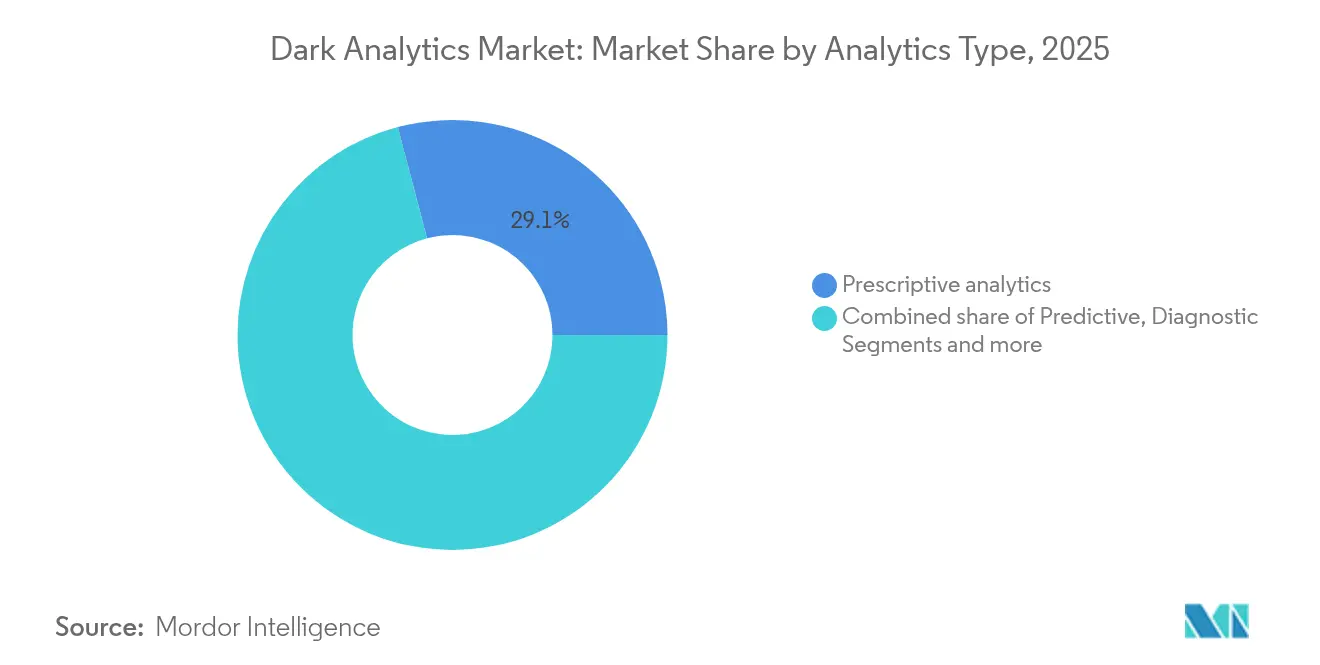

- Por tipo de análise, a análise preditiva liderou com 42,30% da participação do mercado de dark analytics em 2025, enquanto a análise prescritiva deve crescer a um CAGR de 27,2% até 2031.

- Por modelo de implantação, a nuvem reteve 66,20% da participação de receita do tamanho do mercado de dark analytics em 2025; os ambientes de borda e híbridos estão se expandindo a um CAGR de 25,1% até 2031.

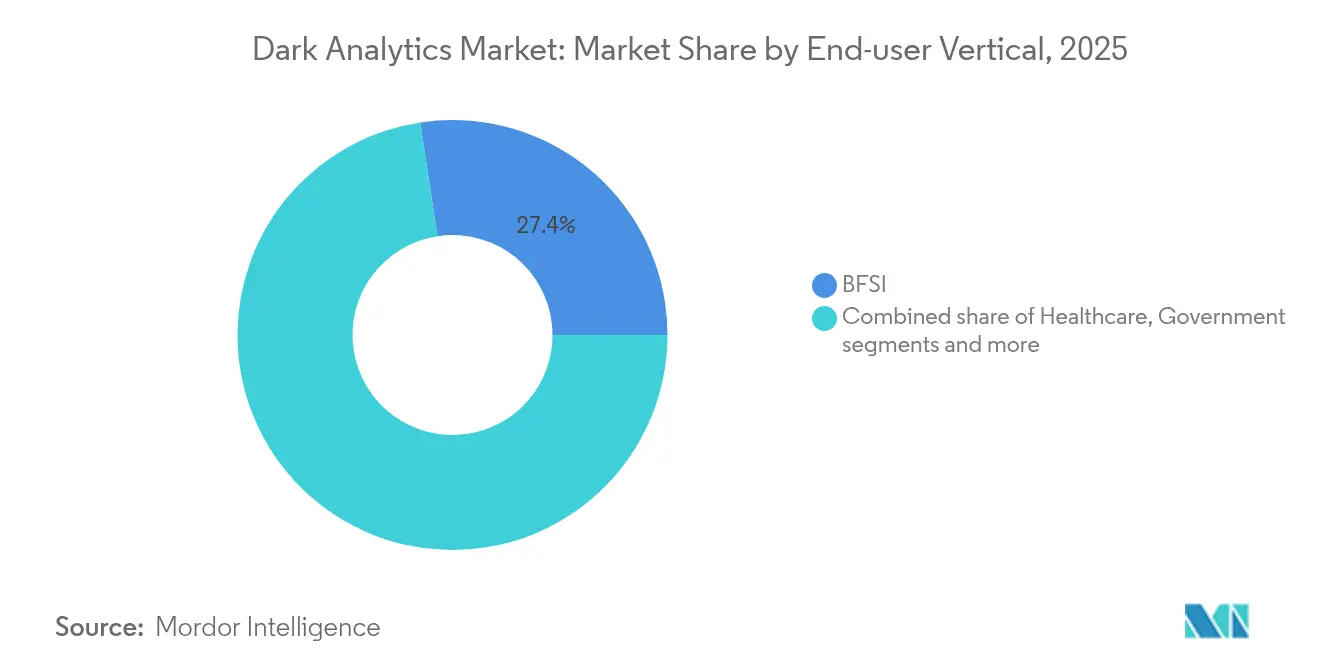

- Por usuário final, os serviços financeiros comandaram 27,40% da participação do tamanho do mercado de dark analytics em 2025, enquanto a saúde registra o CAGR mais rápido de 24,1% até 2031.

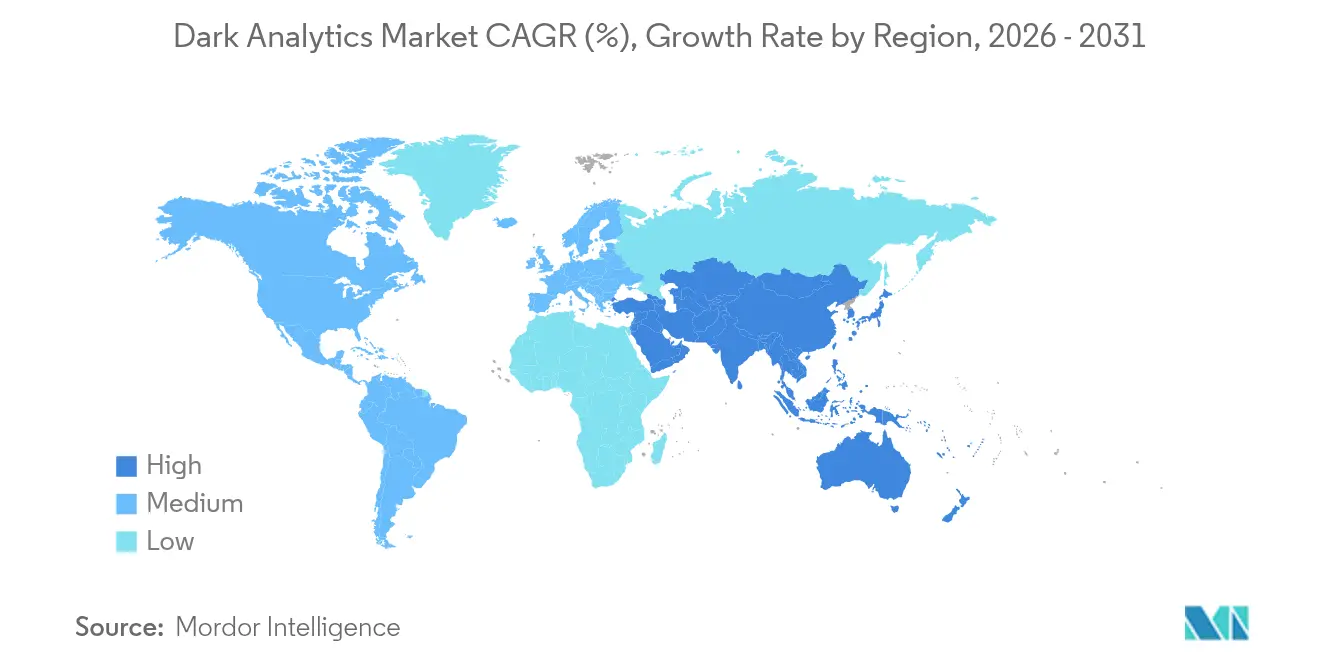

- Por geografia, a América do Norte respondeu por 36,60% do tamanho do mercado de dark analytics em 2025, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 23,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dark Analytics

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de análise de segurança com prioridade em IA/ML | +6.2% | Global, América do Norte e UE liderando | Médio prazo (2–4 anos) |

| Crescimento exponencial de dados de IoT | +5.8% | Ásia-Pacífico como núcleo, com expansão mundial | Longo prazo (≥ 4 anos) |

| Queda nos custos de armazenamento em nuvem | +3.4% | Global, forte efeito em economias emergentes | Curto prazo (≤ 2 anos) |

| Mandatos de confiança zero ampliando janelas de registros | +2.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescimento de dados sintéticos para desbloquear dark data | +2.7% | Centros tecnológicos em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Análise de Segurança com Prioridade em IA/ML

As arquiteturas centradas em segurança estão redefinindo o mercado de dark analytics, uma vez que 91% dos bancos dos Estados Unidos utilizam IA para detectar fraudes, prática que poderia economizar USD 40 bilhões em perdas até 2027. Os diretores de segurança da informação relatam que ameaças avançadas impulsionadas por IA adversarial tornaram a resposta autônoma indispensável, com 78% reconhecendo impactos materiais em sua postura defensiva. As instituições financeiras ilustram essa mudança por meio de implantações como a integração de busca vetorial do MongoDB com a OpenAI, que suporta análise em tempo real de fluxos de transações estruturadas e não estruturadas. Grandes modelos de linguagem agora interpretam registros de segurança complexos, mas o surgimento da IA sombra — 72% da atividade de IA generativa ocorre fora da supervisão oficial — cria novos riscos de exposição que somente um monitoramento sofisticado pode endereçar. [2]Darktrace, "Relatório sobre o Estado da Cibersegurança com IA 2025," darktrace.com

Crescimento Exponencial de Dados de IoT

Os dispositivos de IoT estão gerando dados não estruturados em escala de zettabytes a um CAGR de 40%, remodelando fundamentalmente a economia de armazenamento e análise. Os fabricantes obtêm ganhos consideráveis ao aproveitar esses dark data: a Jaguar Land Rover reduziu os tempos de consulta da cadeia de suprimentos de três semanas para 45 minutos ao aplicar análise de grafos a feeds de sensores em tempo real. Até 2025, 75% dos dados gerados por empresas serão processados fora dos data centers tradicionais, uma tendência que está impulsionando a adoção de computação de borda. A combinação de computação de borda com IA leve permite o reconhecimento de padrões em milissegundos em ambientes de missão crítica, incluindo maquinário industrial automatizado e equipamentos de saúde conectados.

Queda nos Custos de Armazenamento em Nuvem

Uma queda estimada de 30–40% ao ano nos preços de armazenamento em nuvem, combinada com compressão aprimorada e hierarquização mais inteligente, está removendo as barreiras financeiras que antes impediam pequenas empresas de adotar soluções do mercado de dark analytics. As economias de escala agora incentivam as empresas a ampliar as políticas de retenção de dados, criando reservatórios históricos maiores para modelagem longitudinal. No entanto, a demanda de eletricidade dos data centers elevou as emissões de carbono da tecnologia da informação para cerca de 4% do total global, o que está motivando impostos voltados ao clima que poderiam reverter parte da vantagem de custo e levar as empresas a adotar estratégias de gestão do ciclo de vida mais sustentáveis. Os dados de treinamento sintéticos estão ajudando a conter a pegada de armazenamento, pois reduzem a necessidade de manter cada registro original enquanto ainda enriquecem o desempenho dos modelos.

Mandatos de Confiança Zero Ampliando Janelas de Retenção de Registros

A arquitetura de confiança zero obriga o registro exaustivo de sessões de usuários, interações de rede e eventos de aplicações, expandindo dramaticamente os repositórios de registros não estruturados que alimentam o mercado de dark analytics. As instituições financeiras enfrentam regras rígidas do Regulamento de Resiliência Operacional Digital (DORA) que intensificam as exigências de registro de incidentes, estimulando investimentos em ferramentas capazes de analisar telemetria de segurança de vários anos. O processamento de linguagem natural é cada vez mais utilizado para resumir arquivos de registros volumosos em narrativas de ameaças acionáveis, liberando especialistas para se concentrarem na remediação em vez de revisões manuais. A orquestração eficaz de pipelines e o enriquecimento granular de dados são agora vistos como alavancas vitais de controle de custos para organizações que precisam conciliar conformidade com realidades orçamentárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de competências em engenharia de dados e ciência de dados | –4.1% | Global, mais aguda em mercados emergentes | Médio prazo (2–4 anos) |

| Aumento do custo de conformidade (GDPR, CCPA, DORA) | –3.2% | UE e América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Aumento de impostos sobre pegada de carbono de dados em repouso | –1.8% | UE liderando, adoção global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Competências em Engenharia de Dados e Ciência de Dados

Cinquenta e oito por cento dos operadores de data centers tiveram dificuldades para preencher funções de engenharia durante 2025, criando um gargalo na implantação do mercado de dark analytics. Os projetos modernos exigem competências multidisciplinares que abrangem computação distribuída, conhecimento de domínio e operações de aprendizado de máquina. A rápida digitalização da Ásia-Pacífico infla os salários de profissionais escassos, colocando as empresas menores em desvantagem. As estruturas de baixo código aliviam parte da pressão ao simplificar a criação de pipelines, mas casos de uso avançados, como inferência multimodal, ainda exigem talentos experientes. Muitas empresas optam por plataformas gerenciadas para preencher a lacuna, embora isso introduza risco de concentração e possa restringir a flexibilidade de personalização. [3] IEEE Spectrum, "Data Centers Buscam Engenheiros em Meio a uma Escassez de Talentos," spectrum.ieee.org

Aumento do Custo de Conformidade (GDPR, CCPA, DORA)

As regras de proteção de dados obrigam as empresas a mapear, classificar e potencialmente excluir registros mediante solicitação, um processo que custa USD 648.000 por milhão de identidades tratadas. Os repositórios obscuros ricos em e-mails, notas de voz e transcrições de chat frequentemente carecem de metadados completos, dificultando as solicitações de acesso de titulares. O DORA obriga ainda as empresas financeiras europeias a manter arquivos detalhados de incidentes de TIC, adicionando camadas de rigor operacional e despesas. As empresas respondem com mecanismos automatizados de descoberta e políticas, mas o capital necessário pode atrasar a implementação de análises e reduzir o retorno geral sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Análise: Ferramentas Prescritivas Deslocam as Decisões do Insight para a Ação

A análise prescritiva está escalando a um CAGR de 27,2%, evidenciando uma transição do retrospecto para a orquestração automatizada de decisões. Os métodos preditivos retiveram a maior fatia de 42,30% da participação do mercado de dark analytics em 2025, fornecendo previsões probabilísticas que alimentam os ciclos de planejamento. O tamanho do mercado de dark analytics atribuível aos mecanismos prescritivos poderá chegar a USD 3,2 bilhões até 2031 se o momentum de adoção atual continuar. As sobreposições de linguagem natural agora permitem que usuários de negócios façam perguntas conversacionais do tipo "e se", que os modelos respondem com recomendações classificadas. Os fabricantes abraçaram essa evolução, construindo gêmeos digitais que simulam redes de suprimentos inteiras para que as equipes possam testar ajustes sem interromper a produção.

As técnicas descritivas e diagnósticas mantêm relevância porque revelam padrões de referência e causas raiz que alimentam a otimização de ordem superior. Os painéis descritivos estão melhorando por meio de conectores em tempo real que fundem dados de tecnologia operacional com fluxos de planejamento de recursos empresariais, ampliando a consciência situacional. A análise diagnóstica na saúde combina notas de imagens, resultados laboratoriais e comentários de médicos para rastrear resultados adversos até lapsos específicos de processo, formando a base para intervenções prescritivas posteriores. Coletivamente, essas camadas se reforçam mutuamente, garantindo que o setor de dark analytics possa atender tanto à previsão estratégica quanto à execução tática diária.

Por Modelo de Implantação: Designs de Borda e Híbridos Ancoram Cargas de Trabalho Sensíveis à Latência

A nuvem manteve uma participação dominante de 66,20% do mercado de dark analytics em 2025, beneficiando-se de atualizações contínuas de serviços e elasticidade de pagamento conforme o uso. Ainda assim, o segmento que representa configurações de borda e híbridas deve capturar USD 1,52 bilhão adicionais do tamanho do mercado de dark analytics até 2031, à medida que as empresas deslocam cargas de trabalho sensíveis para pontos de origem mais próximos. A demanda é mais forte em manufatura, energia e sistemas autônomos que exigem inferência em menos de um segundo. O próprio setor de computação de borda deve atingir USD 61,54 bilhões em 2025, fornecendo ampla capacidade de processamento para modelos de análise.

As empresas frequentemente combinam nuvens públicas com recursos privados locais, equilibrando mandatos de soberania com escalabilidade global. Essa coordenação híbrida aumenta a complexidade arquitetural: sincronização de dados, governança de modelos e controles de confiança zero devem funcionar perfeitamente em todos os nós. Os provedores agora empacotam gateways de borda prontos para uso com GPUs integradas e orquestração leve para reduzir a sobrecarga de integração. Os primeiros adotantes relatam detecção mais rápida de anomalias em redes elétricas e ajustes em tempo real de veículos guiados autônomos, resultados que reforçam o argumento econômico para o processamento distribuído.

Por Fonte de Dados: Entradas Não Estruturadas Alimentam a Inteligência Multimodal

As entradas não estruturadas — gravações de voz, imagens, registros em texto livre e fluxos de vídeo — representam a fatia de crescimento mais rápido do mercado de dark analytics, superando as categorias estruturadas e semiestruturadas. Ao longo do horizonte de previsão, as cargas de trabalho de dados não estruturados devem formar mais da metade dos ganhos incrementais do tamanho do mercado de dark analytics. Os grandes modelos de linguagem agora destilam temas a partir do feedback de clientes, enquanto os mecanismos de visão computacional identificam defeitos em imagens de produção de alta resolução em milissegundos. A telemetria semiestruturada, como registros JSON, se expande em conjunto com as implantações de IoT, exigindo armazenamento flexível em esquema e análise em tempo real.

A geração de dados sintéticos remove barreiras de privacidade ao produzir registros estatisticamente representativos, mas não identificáveis, uma capacidade que o setor de saúde usa para compartilhar bibliotecas de imagens para treinamento de algoritmos sem expor informações de pacientes SAS. Os bancos de dados estruturados mantêm sua posição em campos com regulamentação intensa, fornecendo rótulos de verdade fundamental e chaves consistentes que unificam entradas mais caóticas. A interação entre os tipos de fontes garante que os pipelines de análise possam acomodar qualquer formato, aumentar a resiliência e ampliar a aplicabilidade em todos os domínios.

Por Vertical de Usuário Final: A Adoção na Saúde Cresce com Casos de Uso Centrados no Paciente

Os serviços financeiros lideraram os gastos de 2025 com 27,40% do tamanho do mercado de dark analytics, aproveitando o reconhecimento de padrões para conter fraudes, refinar o risco de crédito e cumprir regras de auditoria rigorosas. A saúde, no entanto, está registrando o CAGR mais rápido de 24,1% até 2031, à medida que os provedores exploram notas de médicos, tomografias computadorizadas e telemetria de dispositivos vestíveis para prever a progressão de doenças e personalizar regimes de tratamento. O UnitedHealth Group, por exemplo, agora executa mais de 1.000 aplicações de IA, demonstrando a escala em que dados clínicos não estruturados podem melhorar o diagnóstico e a eficiência operacional.

As instituições do setor público também estão intensificando esforços para detectar fraudes em benefícios e otimizar serviços urbanos por meio de redes integradas de sensores. As operadoras de telecomunicações aproveitam registros de detalhes de chamadas e registros de rede para identificar pontos de congestionamento e prevenir a degradação do serviço. As redes de varejo interpretam o sentimento nas mídias sociais juntamente com os dados de ponto de venda para ajustar promoções e estoques. Essa adoção diversificada sinaliza que o setor de dark analytics está se tornando uma camada fundamental para a cultura de tomada de decisões baseada em dados em praticamente todos os setores.

Análise Geográfica

A América do Norte capturou 36,60% do tamanho do mercado de dark analytics em 2025 devido ao seu ecossistema de nuvem maduro, adoção precoce de IA e ambiente político favorável. As agências federais enfatizam o compartilhamento seguro de dados, incentivando as empresas a adotar estruturas de análise com privacidade aprimorada. Investimentos pesados em hardware especializado ressaltam o compromisso da região: a Oracle sozinha reservou USD 40 bilhões para aceleradores da Nvidia para apoiar a instalação da OpenAI no Texas, um movimento que deve reforçar a liderança regional em computação de IA. O Canadá se concentra na otimização de recursos naturais, enquanto o México impulsiona a análise na manufatura automotiva e eletrônica para aumentar a competitividade das exportações.

A Ásia-Pacífico está avançando a um CAGR de 23,7%, à medida que governos da China, Índia e Sudeste Asiático financiam data centers de próxima geração e pipelines de talentos. A China responde por 37,5% dos gastos regionais com big data, aproveitando nuvens soberanas alinhadas às regulamentações nacionais de cibersegurança. O setor de serviços de TI da Índia exporta soluções de análise prontas para uso em todo o mundo, usando vantagens de custo e amplos reservatórios de engenharia para capturar demanda incremental. O Japão e a Coreia do Sul se concentram na automação industrial, explorando IA de borda para robótica de alta precisão e garantia de qualidade. As regras de fluxo de dados transfronteiriços continuam sendo um desafio, levando as multinacionais a implantar estratégias de localização, como clusters de borda no país.

A Europa mantém participação significativa apesar do rigoroso GDPR e das crescentes propostas de governança de IA. O mercado de dark analytics se beneficia das bases de manufatura legadas na Alemanha, França e Itália, que buscam manutenção preditiva para aumentar o tempo de atividade dos ativos. As regulamentações DORA estão elevando os padrões de resiliência, aumentando assim a demanda por análises avançadas que avaliam incidentes de TIC e exposições na cadeia de suprimentos. O Reino Unido, por meio de seu foco em serviços financeiros, acelera a adoção de dados sintéticos para validação de modelos, enquanto as nações nórdicas pioneiras em práticas de data centers verdes para reduzir as pegadas de carbono relacionadas à análise.

Coletivamente, a América Latina e o Oriente Médio e África representam pools de oportunidades menores, mas de crescimento rápido, cada um caracterizado por comportamento do consumidor com foco em dispositivos móveis e inovação em fintech. Ambas as regiões se beneficiam de expansões de hiperescala que reduzem os custos de computação e ampliam o acesso a ferramentas sofisticadas de análise. A monetização de dados de telecomunicações e os programas de identidade digital do setor público estão emergindo como casos de uso primários que poderiam elevar a penetração regional na segunda metade da década.

Cenário Competitivo

O mercado de dark analytics é moderadamente concentrado. Os provedores estabelecidos de nuvem e software integraram ingestão, armazenamento, busca vetorial e implantação de modelos em plataformas únicas, permitindo que os clientes trabalhem com múltiplos tipos de dados por meio de APIs unificadas. Ao mesmo tempo, fornecedores especializados se diferenciam pela velocidade ou expertise vertical. A aliança da SAP com a Databricks converge dados de planejamento de recursos empresariais com arquiteturas Lakehouse, fechando lacunas entre registros transacionais e análises exploratórias. A parceria da Oracle com a Palantir Technologies coloca visualização e construção de modelos sobre uma pilha de nuvem soberana segura voltada para setores regulamentados.

As fusões e aquisições se intensificam à medida que os incumbentes adicionam capacidades: a aquisição da Grata pela Datasite fornece sourcing de negócios impulsionado por IA para complementar os fluxos de trabalho de finanças corporativas. A Qlik continua consolidando startups de integração de dados em tempo real para reforçar recursos de BI conversacional e IA agêntica. Enquanto isso, ecossistemas de código aberto como Apache Iceberg e Delta Lake ganham momentum ao oferecer governança e melhorias de desempenho neutras em relação ao fornecedor. Os fornecedores de dispositivos de análise de borda competem em hardware reforçado mais modelos pré-treinados ajustados para codecs industriais, demonstrando como o co-design de hardware e software pode desbloquear desempenho em ambientes adversos.

A análise de segurança está criando um subsegmento distinto. Os fornecedores que simplificam o processamento de registros de alto volume ganham vantagem à medida que as estruturas de confiança zero aumentam as pegadas de telemetria. A integração de dados sintéticos com preservação de privacidade em pipelines de treinamento é outro diferenciador, especialmente para saúde e finanças. A pressão de preços impulsiona o interesse em modelos de pagamento por evento que alinham os custos com a redução observável de riscos. Os novos entrantes têm sucesso quando aplicam modelos de domínio proprietários — por exemplo, algoritmos de detecção de anomalias adaptados a redes elétricas ou fluxos de pagamento no varejo — em vez de kits de ferramentas de IA genéricos.

Líderes do Setor de Dark Analytics

IBM

Microsoft

Amazon Web Services

SAP

Palantir Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Oracle forma uma aliança estratégica com a Palantir Technologies para entregar Foundry e Gotham na Oracle Cloud Infrastructure, visando a demanda comercial e governamental por visualização avançada de dados e modelagem.

- Junho de 2025: A Datasite adquire a Grata, um provedor de inteligência de mercado privado nativo de IA, financiado por USD 500 milhões da CapVest Partners para expandir a análise de sourcing de negócios.

- Maio de 2025: A Oracle compromete USD 40 bilhões em chips da Nvidia para o data center da OpenAI no Texas, reforçando a dominância dos Estados Unidos em infraestrutura de IA em larga escala.

- Abril de 2025: A Dataminr obtém USD 100 milhões do Fortress Investment Group para escalar sua plataforma de IA em tempo real que processa terabytes de dados de fontes públicas.

Escopo do Relatório Global do Mercado de Dark Analytics

Dark analytics é a análise de dark data presente nas empresas. Dark data é a informação obtida por meio de diversas operações de rede de computadores, mas que não é utilizada de nenhuma forma. Tudo o que as empresas acumulam e armazenam para uso em diversas operações de negócios é apenas dado bruto ou informação na forma de texto, tabelas e figuras.

O mercado de dark analytics é segmentado por tipo (preditivo, prescritivo e descritivo), vertical de usuário final (BFSI, saúde e governo) e geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Preditiva |

| Prescritiva |

| Diagnóstica |

| Descritiva |

| Local |

| Nuvem |

| Borda / Híbrido |

| Estruturada |

| Semiestruturada |

| Não Estruturada |

| BFSI |

| Saúde |

| Governo |

| Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros (Energia, Mídia, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Análise | Preditiva | |

| Prescritiva | ||

| Diagnóstica | ||

| Descritiva | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Borda / Híbrido | ||

| Por Fonte de Dados | Estruturada | |

| Semiestruturada | ||

| Não Estruturada | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| Governo | ||

| Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Outros (Energia, Mídia, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida expansão do mercado de dark analytics?

Os principais catalisadores são os volumes explosivos de dados de IoT, a queda nos custos de armazenamento em nuvem e os mandatos regulatórios que exigem retenção detalhada de registros, todos os quais levam as empresas a desbloquear valor de dados não estruturados anteriormente inexplorados.

Qual tipo de análise está crescendo mais rapidamente nas iniciativas de dark data?

A análise prescritiva lidera com um CAGR de 27,2% até 2031, pois transforma insights em recomendações acionáveis em tempo real que otimizam os processos de negócios.

Por que as implantações de borda e híbridas estão ganhando momentum?

Elas permitem que cargas de trabalho sensíveis à latência sejam executadas mais próximas das fontes de dados, atendendo aos requisitos de soberania e permitindo inferência em milissegundos em aplicações de manufatura, energia e sistemas autônomos.

Como regulamentações como o DORA afetam a adoção de dark analytics?

Embora aumentem os custos de conformidade, essas regulamentações também expandem os pools de dados de registros que as plataformas de análise podem explorar para obter insights de resiliência, criando assim tanto um desafio quanto uma oportunidade de crescimento.

Qual região liderará o crescimento futuro?

Espera-se que a Ásia-Pacífico registre um CAGR de 23,7% até 2031, impulsionada por programas de transformação digital em larga escala na China, Índia e Sudeste Asiático e por substanciais investimentos estatais em infraestrutura de data centers.

Como as organizações podem superar a escassez de talentos em engenharia de dados?

Muitas empresas adotam plataformas de baixo código, fazem parceria com provedores de serviços gerenciados e investem em treinamento para construir equipes multidisciplinares capazes de lidar com pipelines complexos de dark data e operações de aprendizado de máquina.

Página atualizada pela última vez em: