Tamanho e Participação do Mercado de Produtos Químicos para Proteção de Culturas do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

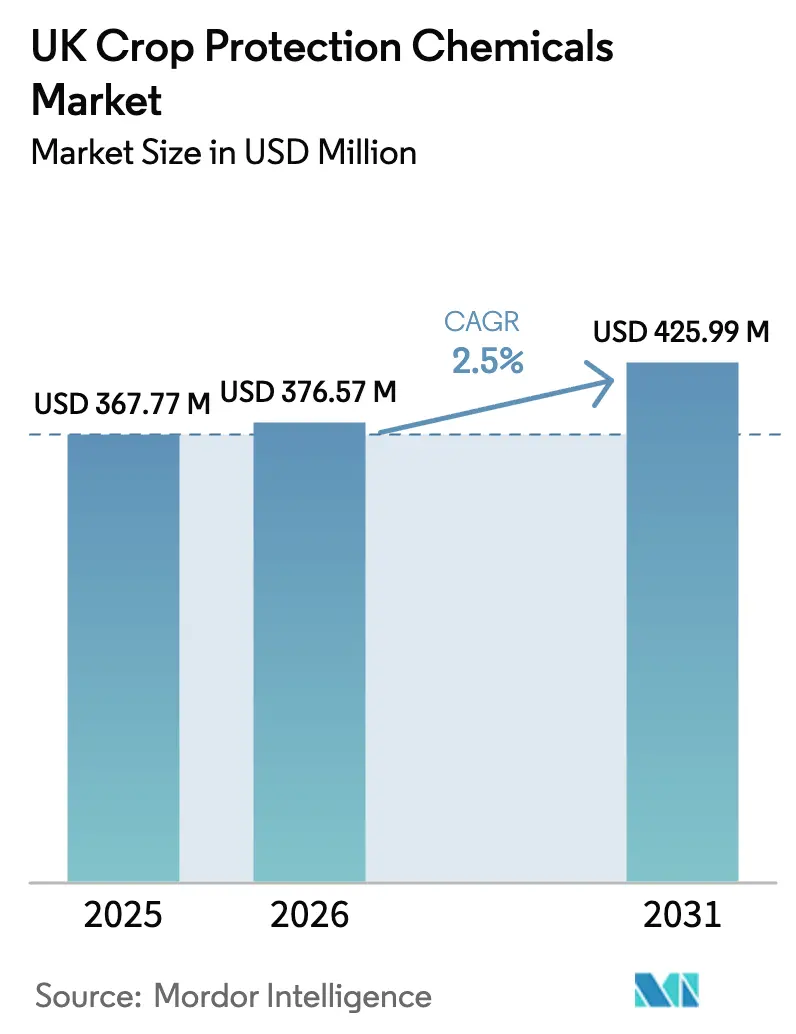

| Tamanho do mercado no ano base (2025) | 367.77 Milhões de dólares |

| Tamanho do Mercado (2026) | 376.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 425.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Proteção de Culturas do Reino Unido por Mordor Intelligence

O tamanho do mercado de produtos químicos para proteção de culturas do Reino Unido foi avaliado em USD 367,77 milhões em 2025 e está projetado para crescer de USD 376,57 milhões em 2026 para atingir USD 425,99 milhões até 2031, a um CAGR de 2,50% durante o período de previsão (2026-2031). O ritmo moderado reflete um equilíbrio instável entre metas nacionais de redução mais rígidas e a disseminação contínua de pragas fúngicas e de insetos impulsionada por primaveras mais chuvosas. A aprovação mais rápida de moléculas fora de patente após o Brexit está moderando a inflação de custos para os produtores, mesmo com o Plano de Ação Nacional de 2025 do governo pressionando cada métrica do Indicador de Carga de Pesticidas para uma redução de 10% até 2030 [1]Fonte: Governo do Reino Unido, "Plano de Ação Nacional de Pesticidas do Reino Unido 2025," gov.uk. A demanda está se deslocando para ativos premium de quebra de resistência e serviços digitais de monitoramento de campo que mantêm os volumes de aplicação sob controle enquanto elevam o gasto médio por hectare. Enquanto isso, os principais riscos regulatórios ligados à eliminação progressiva do glifosato e ao encerramento final das autorizações de emergência para neonicotinoides até o final de 2027 estão comprimindo a janela de lançamento para alternativas de próxima geração.

Principais Conclusões do Relatório

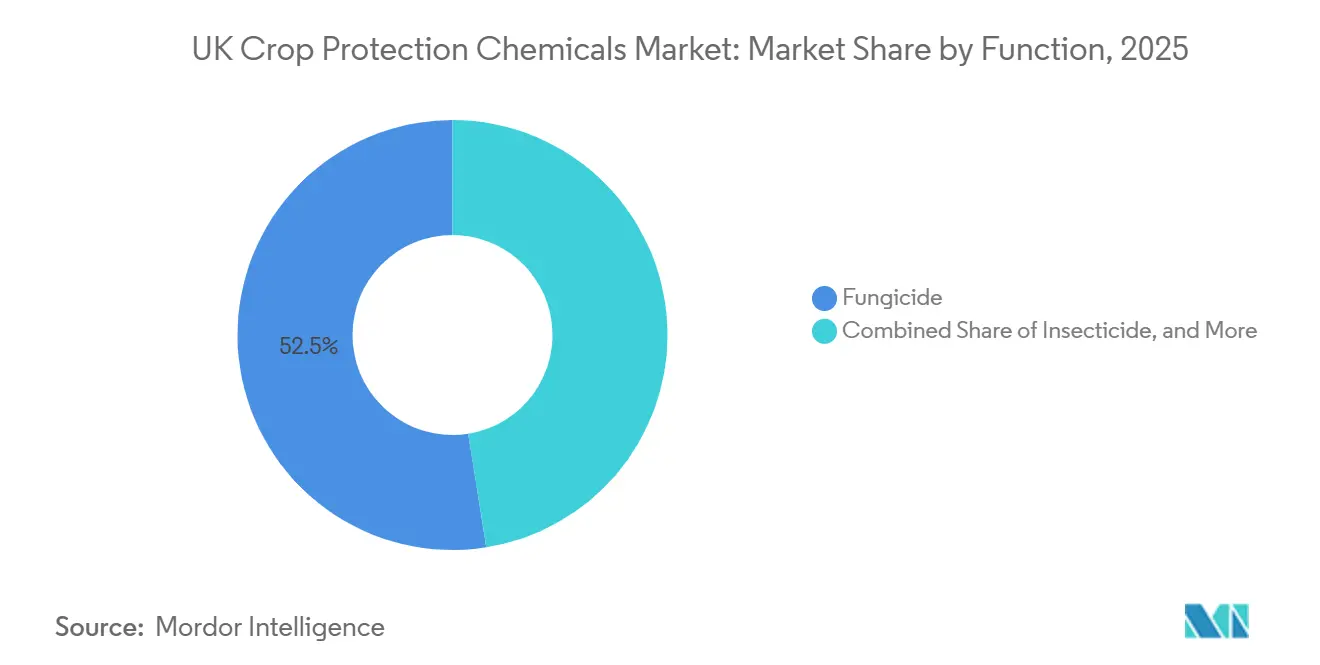

- Por função, os fungicidas lideraram com 52,5% da participação do mercado de produtos químicos para proteção de culturas do Reino Unido em 2025, enquanto os moluscicidas estão projetados para avançar a um CAGR de 5,3% até 2031.

- Por modo de aplicação, os tratamentos foliares representaram 48,7% do tamanho do mercado de produtos químicos para proteção de culturas do Reino Unido em 2025, e o tratamento do solo é o modo de crescimento mais rápido com um CAGR de 2,9% no período 2026-2031.

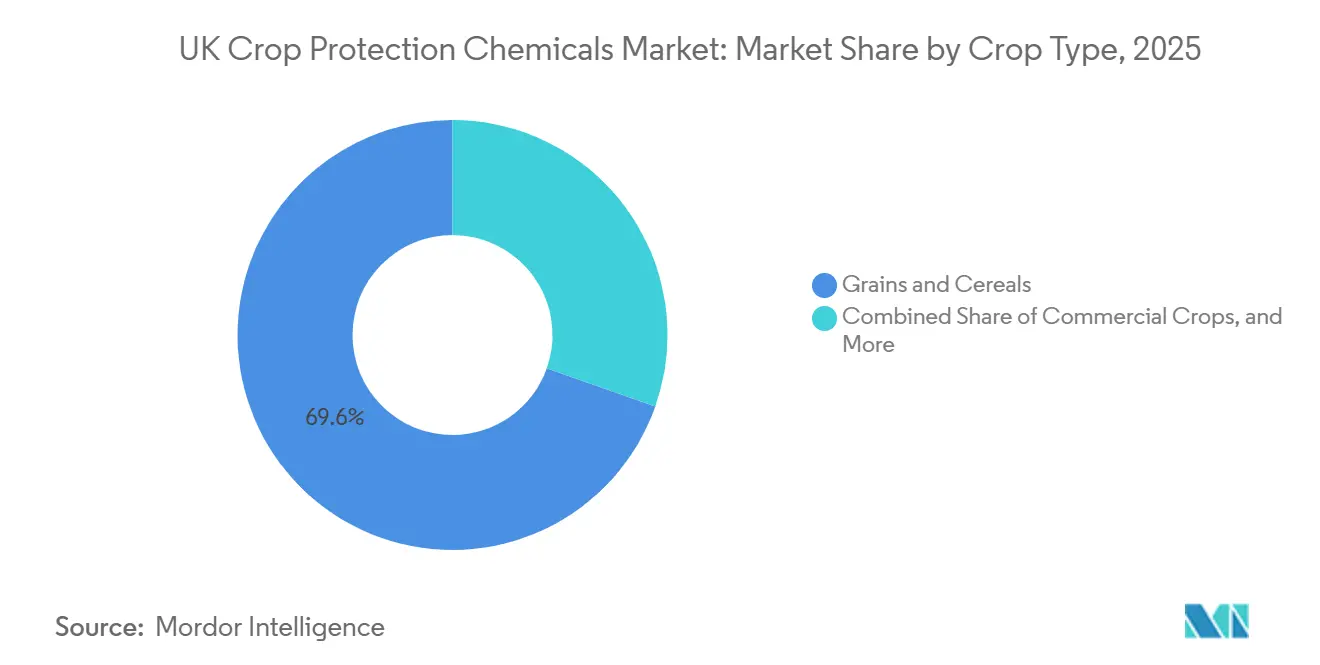

- Por tipo de cultura, grãos e cereais capturaram 69,6% dos gastos em 2025 e estão previstos para expandir a um CAGR de 2,7% até 2031.

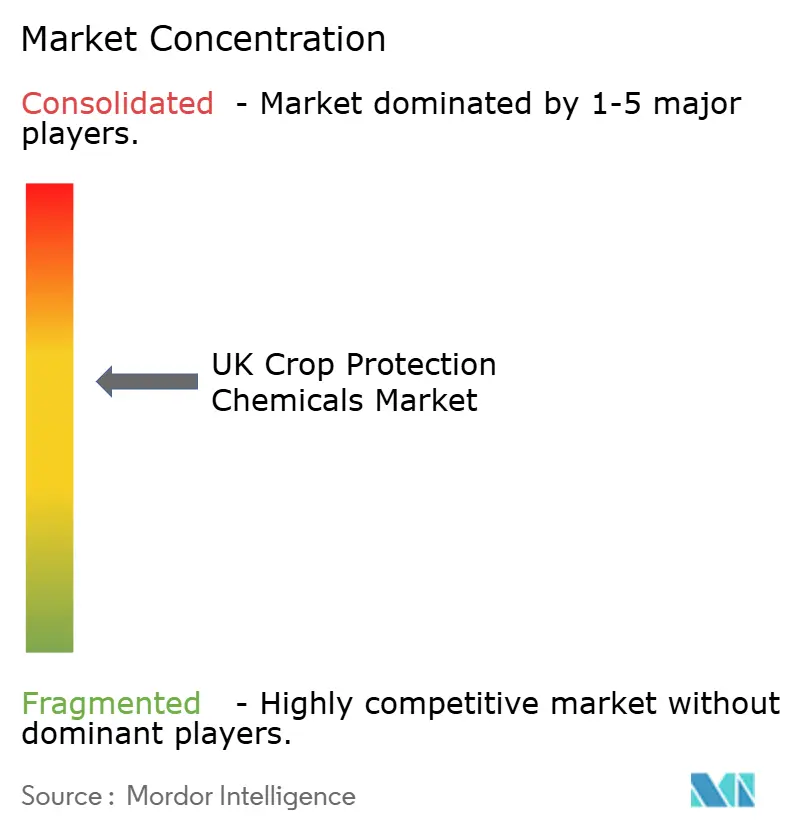

- A concentração do mercado é moderada, com Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience e Nufarm Limited detendo coletivamente a maioria da participação de mercado em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos Químicos para Proteção de Culturas do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas crescentes de gestão de resistência | +0.3% | Cinturões cerealíferos de East Anglia e Yorkshire | Médio prazo (2-4 anos) |

| Aumento nos créditos fiscais de pesquisa e desenvolvimento pós-Brexit impulsionando a inovação doméstica | +0.2% | Sudeste e Leste da Inglaterra | Longo prazo (≥4 anos) |

| Adoção crescente de plataformas digitais de monitoramento entre grandes fazendas de culturas aráveis | +0.3% | East Anglia, Lincolnshire e Yorkshire | Médio prazo (2-4 anos) |

| Prevalência crescente de doenças fúngicas em cereais devido a primaveras mais chuvosas | +0.3% | Zonas de trigo ocidentais e setentrionais | Curto prazo (≤2 anos) |

| Ampliação dos registros de moléculas fora de patente | +0.2% | Nacional | Médio prazo (2-4 anos) |

| Surgimento de prêmios de crédito de carbono vinculados a menores resíduos de fungicidas | +0.1% | Projetos-piloto em East Anglia e Midlands | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Crescentes de Gestão de Resistência

A erosão da eficácia em vários modos de ação de alto uso levou o Conselho de Desenvolvimento da Agricultura e Horticultura (AHDB) a financiar um projeto de monitoramento de USD 136.000 (GBP 107.500) que se estende até 2028 [2]Fonte: Conselho de Desenvolvimento da Agricultura e Horticultura, "Contrato para Monitoramento da Resistência a Fungicidas," ahdb.org.uk. O besouro-da-couve-rábano agora apresenta resistência generalizada a piretroides, forçando os produtores de colza a rotacionar produtos químicos e adquirir ativos de maior preço. O Inatreq da Corteva Agriscience e fungicidas multissítio similares incorporam orientações de gestão de resistência nos rótulos dos produtos, elevando o gasto por hectare mesmo quando as contagens de hectares tratados se estabilizam. Como os dados de resistência alimentam diretamente os dossiês de renovação, os formuladores ganham um incentivo comercial para posicionar misturas premium em detrimento de genéricos de sítio único. Essa dinâmica sustenta o crescimento que fundamenta o mercado de produtos químicos para proteção de culturas do Reino Unido. O financiamento contínuo até 2028 garante uma base de evidências contínua que reforça a disciplina de rotação.

Aumento nos Créditos Fiscais de Pesquisa e Desenvolvimento Pós-Brexit Impulsionando a Inovação Doméstica

O cenário de inovação em produtos químicos para proteção de culturas do Reino Unido foi notavelmente remodelado pelas reformas pós-Brexit nos créditos fiscais de Pesquisa e Desenvolvimento. O governo, em sua iniciativa de destacar a inovação doméstica de "alto valor", consolidou vários esquemas. Essa mudança estratégica coincidiu com uma queda acentuada de 26% ano a ano no número total de solicitações [3]Fonte: Governo do Reino Unido, "Alívio Fiscal de P&D para Imposto sobre Sociedades," gov.uk. O hub CropKey da Bayer AG agora registra três vezes mais modos de ação em estágio inicial do que há uma década, enquanto a FMC Corporation registrou o herbicida Fundatis usando o caminho simplificado da Grã-Bretanha em julho de 2025. Empresas de médio porte como UPL Limited e Nufarm Limited também estão explorando o crédito para trazer genéricos e misturas de valor agregado ao mercado, reduzindo a lacuna de inovação em relação às multinacionais. A longo prazo, a legislação secundária da Lei de Tecnologia Genética abre caminho para características editadas geneticamente complementares que ajudam a reduzir o uso de produtos químicos.

Adoção Crescente de Plataformas Digitais de Monitoramento entre Grandes Fazendas de Culturas Aráveis

A introdução em 2024 do MagicTrap da Bayer AG, um dispositivo de reconhecimento de imagem projetado para monitorar os limiares do besouro-da-couve-rábano e do besouro-do-pólen, deslocou as práticas de controle de pragas do pulverização baseada em calendário para a tomada de decisão em tempo real baseada em limiares. Grandes fazendas em East Anglia relataram reduções significativas nas despesas com inseticidas sem comprometer as colheitas. As redes varejistas responderam positivamente à redução nos resíduos de pesticidas, alinhando-se com as conclusões das auditorias Red Tractor que destacaram casos de amostras que excederam os Limites Máximos de Resíduos (LMR) em 2024. No médio prazo, espera-se que esse desenvolvimento estabilize os volumes de pulverização enquanto aumenta as receitas de assinatura de serviços agrupadas com ingredientes ativos premium, contribuindo para o crescimento geral do mercado de produtos químicos para proteção de culturas do Reino Unido.

Ampliação dos Registros de Moléculas Fora de Patente

A autonomia da Grã-Bretanha acelerou o processo de aprovação de produtos genéricos, permitindo a rápida autorização do Glifosato 360 da Nufarm Limited e do herbicida Zidua da UPL Limited. Embora as interrupções no fornecimento no passado recente tenham levado a um aumento significativo nos preços do glifosato, os genéricos desempenharam um papel crucial na limitação das margens de varejo e na garantia da disponibilidade de produtos antes da eliminação progressiva prevista. A introdução de alternativas mais acessíveis facilitou uma maior adoção entre as unidades aráveis sensíveis a custos, contribuindo para o crescimento do mercado de produtos químicos para proteção de culturas do Reino Unido nos próximos anos. No entanto, esses benefícios estão projetados para diminuir uma vez que o glifosato seja completamente eliminado, enfatizando a natureza temporária desse fator de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Eliminação progressiva acelerada do glifosato e neonicotinoides | -0.6% | Nacional | Curto prazo (≤2 anos) |

| Rápido aumento da área em conversão orgânica | -0.2% | Escócia e Sudoeste da Inglaterra | Médio prazo (2-4 anos) |

| Inscrição de agricultores em esquemas de agricultura regenerativa limitando orçamentos de pesticidas | -0.3% | East Anglia e Midlands | Médio prazo (2-4 anos) |

| Auditorias rigorosas de resíduos Red Tractor nas redes varejistas | -0.2% | Cadeias de abastecimento de supermercados nacionais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento da Área em Conversão Orgânica

A agricultura orgânica no Reino Unido atingiu 503 mil hectares em 2024, refletindo um aumento de 1,0% em relação a 2023, apoiado por prêmios estáveis ao consumidor e incentivos políticos [4]Fonte: Governo do Reino Unido, "Estatísticas de agricultura orgânica 2024: Reino Unido," gov.uk. A Escócia e o Sudoeste da Inglaterra respondem pela maioria dos novos candidatos, impulsionados principalmente por contratos premium de ração e alimentos. No entanto, as regras de conversão proíbem o uso de produtos químicos sintéticos por até três anos, efetivamente removendo esses hectares do mercado endereçável de produtos químicos para proteção de culturas e restringindo o crescimento geral do mercado.

Auditorias Rigorosas de Resíduos Red Tractor nas Redes Varejistas

Os testes de resíduos realizados em 2024 identificaram uma pequena proporção de amostras que ultrapassaram os Limites Máximos de Resíduos estabelecidos. Essa descoberta levou os supermercados a aplicar políticas de aquisição mais rigorosas e a exigir documentação abrangente dos intervalos de pré-colheita. Além disso, dados da Co-op mostraram que uma parcela significativa das amostras de produtos no Reino Unido continha resíduos detectáveis, intensificando a preocupação e o escrutínio público. Em resposta, os produtores têm modificado suas práticas reduzindo as taxas de aplicação ou optando por ingredientes ativos que resultam em níveis de resíduos reduzidos. Esses ajustes levaram a uma ligeira queda nas taxas de crescimento, com o maior impacto observado nas formulações para frutas e hortaliças. No entanto, grãos e cereais também estão cada vez mais sujeitos a pressões semelhantes por parte dos varejistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Fungicida como Âncora do Mercado em Meio à Pressão de Doenças

Os fungicidas são o maior segmento e capturaram 52,5% da participação do mercado de produtos químicos para proteção de culturas do Reino Unido em 2025, refletindo a ameaça implacável da Septoria tritici no trigo e a resposta de emergência ao amarelecimento por vírus na beterraba sacarina. Embora o Plano de Ação Nacional (PAN) restrinja os limites de carga de ativos, misturas multissítio como o Revystar XE da BASF SE sustentam a demanda ao combater cepas resistentes. Os produtores também valorizam a janela curativa estendida que essas combinações proporcionam em condições de primavera mais chuvosas. Mesmo com a disciplina de volume, o maior gasto por hectare mantém o crescimento do valor dos fungicidas à frente do mercado mais amplo de produtos químicos para proteção de culturas do Reino Unido.

Os moluscicidas estão previstos para registrar o crescimento mais rápido a um CAGR de 5,3% até 2031, à medida que invernos amenos e outونos chuvosos impulsionam as populações de lesmas. Produtos de fosfato férrico e metaldeído preenchem um nicho crítico no manejo integrado de pragas quando as medidas culturais se mostram insuficientes. Os formuladores estão combinando pellets para lesmas com painéis meteorológicos em nível de fazenda que sinalizam os períodos de pico de migração, uma abordagem que exige um prêmio de serviço. A trajetória de crescimento diferencial sublinha a oportunidade para ativos de nicho que abordam surtos de pragas impulsionados pelo clima dentro do mercado de produtos químicos para proteção de culturas do Reino Unido.

Por Modo de Aplicação: Foliar Domina, mas o Tratamento do Solo Ganha Terreno

O foliar é o maior modo de aplicação e reteve 48,7% da receita do tamanho do mercado de produtos químicos para proteção de culturas do Reino Unido em 2025, devido ao seu papel central no controle pós-emergência de ervas daninhas e doenças em milhões de hectares de cereais. As auditorias de resíduos no varejo e as janelas climáticas variáveis, no entanto, estão pressionando os produtores a reduzir o número total de passagens. Como resultado, os formuladores se diferenciam por meio de produtos sistêmicos que oferecem proteção mais prolongada em doses mais baixas, estabilizando as receitas foliares dentro do mercado de produtos químicos para proteção de culturas do Reino Unido.

O tratamento do solo está projetado para expandir a um CAGR de 2,9% até 2031, o mais rápido entre os modos, à medida que herbicidas pré-emergentes e fungicidas aplicados em sementes movem a intervenção para o início da estação. Os produtores valorizam a capacidade de garantir o controle antes que as chuvas limitem o acesso ao campo, e os genéricos no espaço pré-emergente reduzem os custos de entrada. O Ympact da Corteva Agriscience e o Broadway Ultra da Bayer AG exemplificam a mudança, demonstrando como as tecnologias baseadas no solo e em sementes ajudam a absorver parte do volume perdido com a redução das pulverizações foliares. A quimigação permanece uma prática limitada, usada principalmente para culturas hortícolas de alto valor, onde sistemas de irrigação por gotejamento e pivô central permitem a aplicação precisa de fungicidas e nematicidas. A fumigação representa o menor segmento, restrita por limitações regulatórias sobre brometo de metila e 1,3-dicloropropeno. A demanda restante está concentrada no cultivo de batata e morango, onde a presença de patógenos do solo justifica os custos e a complexidade associados.

Por Tipo de Cultura: Cereais Ancoram o Crescimento enquanto a Diversificação Emerge

Grãos e cereais são o maior tipo de cultura, representando 69,6% da participação do mercado de produtos químicos para proteção de culturas do Reino Unido em 2025 e impulsionando um CAGR de 2,7% até 2031, refletindo uma área significativa dedicada às rotações de trigo e cevada. Os surtos de Septoria tritici mantêm os programas de fungicidas robustos, enquanto as rotações de herbicidas pivotam do glifosato para alternativas mais caras, mas conformes, cimentando os cereais como a espinha dorsal de receita do mercado de produtos químicos para proteção de culturas do Reino Unido. O cultivo de cevada continua a se beneficiar da demanda consistente para malte e ração, apoiando o uso de fungicidas e herbicidas, mesmo com o incentivo à agricultura sustentável promovendo a redução da intensidade de insumos.

Leguminosas e oleaginosas constituem o segundo maior segmento de culturas. A área de colza oleaginosa diminuiu em relação aos seus níveis de pico devido a desafios como infestações do besouro-da-couve-rábano e resistência a piretroides. A Bayer AG introduziu o sistema automatizado de monitoramento de pragas MagicTrap em junho de 2024, que ajuda os produtores a otimizar o momento das alternativas aos piretroides, minimizando aplicações desnecessárias e reduzindo os riscos de resíduos. Frutas e hortaliças representam uma parcela menor do segmento de culturas, mas exigem maior gasto por hectare devido aos intensivos programas de fungicidas e inseticidas necessários para atender aos padrões de resíduos das redes varejistas. Culturas comerciais, como beterraba sacarina e batatas, estão sob pressão significativa de pragas, com aumento da incidência de amarelecimento por vírus em 2024. No entanto, as restrições regulatórias sobre neonicotinoides e fumigantes limitam as opções disponíveis de controle de pragas.

Análise Geográfica

Os corações aráveis orientais, como East Anglia e Lincolnshire, respondem pela maior participação do mercado de produtos químicos para proteção de culturas do Reino Unido, devido às densas rotações de trigo, cevada e colza oleaginosa. Os produtores aqui são adotantes precoces do MagicTrap da Bayer AG e de auxílios digitais similares que reduzem as passagens de inseticidas, equilibrando o custo unitário mais alto das misturas premium em relação aos volumes reduzidos. Os registros genéricos de glifosato e Zidua moderaram ainda mais os gastos com custos nesses condados sensíveis a custos, mas de alto insumo.

Yorkshire, o Nordeste e partes dos Midlands testemunharam uso intensificado de fungicidas após primaveras consecutivas chuvosas que favoreceram epidemias de Septoria tritici e Ramularia. O contrato de rastreamento de resistência do Conselho de Desenvolvimento da Agricultura e Horticultura (AHDB) sublinha como a pressão local de patógenos pode influenciar as prioridades de registro nacional. Ao mesmo tempo, esquemas-piloto de crédito de carbono nos Midlands recompensam os produtores por cargas menores de fungicidas, criando padrões de gastos divergentes dentro de curtas distâncias de condução.

Escócia, Irlanda do Norte, País de Gales e Sudoeste da Inglaterra exibem coletivamente menor intensidade de pesticidas devido a maiores taxas de conversão orgânica e agricultura mais mista. De acordo com o governo escocês, em 2024, 105.000 hectares foram cultivados totalmente de forma orgânica na Escócia, representando um aumento de 1,4% em relação a 2023 e 26% em relação a 2018, limitando efetivamente a demanda por produtos químicos [5]Fonte: Governo Escocês, "Agricultura Orgânica na Escócia: 2024," gov.scot. Os microclimas costeiros e de altitude também impulsionam a atividade de lesmas, explicando a previsão de absorção acima da média de moluscicidas nos condados ocidentais. À medida que as retiradas do glifosato se aceleram em todo o país, as regiões que dependem de sistemas de cultivo mínimo enfrentam os maiores custos de readaptação, um fator que provavelmente deslocará os gastos para pacotes integrados mecânicos e químicos.

Cenário Competitivo

O mercado apresenta concentração moderada com os cinco principais participantes, Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience e Nufarm Limited, detendo coletivamente a maioria da participação de mercado em 2025. Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience e FMC Corporation controlaram a maioria dos registros em 2025 e aproveitaram suas organizações para acessar recursos econômicos, tecnologia e licenças de eficiência operacional para manter os pipelines fluindo apesar dos requisitos de dados mais rigorosos. A divisão de Ciências de Culturas da Bayer AG articulou uma ambição de margem EBITDA de meados dos 20% até 2029, apostando em novos modos de ação e precificação vinculada à sustentabilidade para compensar os ventos contrários de volume. A Syngenta aprofundou sua presença em gramados e plantas ornamentais por meio de um lançamento em 2024 que visa margens mais altas por hectare fora das culturas de grande área.

Os caminhos genéricos pós-Brexit abriram espaço para UPL Limited e Nufarm Limited, que entregaram alternativas de glifosato e Zidua a preços mais baixos que capturaram participação em segmentos sensíveis a preços. Esses desafiantes combinam ativos de commodities com embalagens convenientes, como tampas de fácil conexão, para se alinhar com as regras de certificação de pulverizadores Red Tractor. Especialistas de médio porte como Certis Belchim B.V. (Mitsui & Co., Ltd.) e Nichino Europe Co., Ltd. contam com acordos de co-marketing e ativos de nicho para superar seu peso nos mercados de horticultura e amenidades.

Um ponto focal em todos os níveis é a integração digital. Os aplicativos de gestão do Inatreq da Corteva Agriscience ilustram como os serviços agrupados aumentam a fidelização e defendem a margem mesmo quando os limites de carga impostos pelos reguladores limitam os litros vendidos. À medida que a saída dos neonicotinoides e do glifosato se aproxima em 2027, os titulares correm para garantir rótulos alternativos de herbicidas, enquanto os novos entrantes esperam que revisões genéricas mais rápidas fechem sua lacuna de inovação. A falha em se adaptar carrega um risco desproporcional porque as auditorias de resíduos dos supermercados já comprimem portfólios de ativos com desempenho inferior.

Líderes do Setor de Produtos Químicos para Proteção de Culturas do Reino Unido

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Limited

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: BASF SE e ADAMA formaram uma parceria estratégica para desenvolver e comercializar conjuntamente o Gilboa (flumetilsulforim), um fungicida de amplo espectro projetado para produtores de cereais europeus, incluindo o Reino Unido. Esta colaboração integra o ingrediente ativo do Grupo 32 do FRAC da ADAMA com a expertise de desenvolvimento e presença de mercado da BASF SE.

- Julho de 2025: A FMC Corporation obteve registro na Grã-Bretanha para o herbicida Fundatis, impulsionado pelo ingrediente ativo Isoflex, para aplicação em trigo de inverno e cevada de inverno. O Isoflex Ativo é um novo herbicida para uso em cereais e é classificado pelo Comitê de Ação de Resistência a Herbicidas (HRAC) como um herbicida do Grupo 13.

- Abril de 2025: O Syngenta Group inaugurou sua instalação de fabricação avançada em Huddersfield, Reino Unido. Conhecida como Planta de Huddersfield, esta instalação é dedicada à produção em larga escala de PLINAZOLIN (um inseticida Isoxazolina), um produto inovador de proteção de culturas. A iniciativa busca oferecer soluções agrícolas mais eficazes para enfrentar o desafio global de pragas resistentes a pesticidas.

- Fevereiro de 2025: A ADAMA introduziu três novas coformulações de fungicidas no Reino Unido. Cada produto contém o ingrediente ativo protioconazol, com duas formulações também utilizando a tecnologia de formulação proprietária AsorbitalTM da ADAMA para oferecer proteção mais rápida contra as principais doenças de cereais e colza oleaginosa.

Escopo do Relatório do Mercado de Produtos Químicos para Proteção de Culturas do Reino Unido

Os produtos químicos para proteção de culturas, também conhecidos como pesticidas, são substâncias utilizadas na agricultura para proteger as culturas de pragas, doenças e ervas daninhas. Esses produtos químicos desempenham um papel crucial na preservação do rendimento das culturas e na garantia da qualidade dos produtos agrícolas, prevenindo, eliminando ou dissuadindo organismos que competem por nutrientes ou causam danos.

O relatório do mercado de produtos químicos para proteção de culturas do Reino Unido é segmentado por função, incluindo fungicida, herbicida, inseticida, moluscicida e nematicida, por modo de aplicação, incluindo quimigação, foliar, fumigação, tratamento de sementes e tratamento do solo, e por tipo de cultura, incluindo culturas comerciais, frutas e hortaliças, grãos e cereais, leguminosas e oleaginosas, e gramados e plantas ornamentais. As previsões de mercado são fornecidas em termos de valor em USD e volume em toneladas métricas.

| Fungicida |

| Herbicida |

| Inseticida |

| Moluscicida |

| Nematicida |

| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento do Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Plantas Ornamentais |

| Por Função | Fungicida |

| Herbicida | |

| Inseticida | |

| Moluscicida | |

| Nematicida | |

| Por Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Sementes | |

| Tratamento do Solo | |

| Por Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Plantas Ornamentais |

Definição de mercado

- Função - Os Produtos Químicos para Proteção de Culturas são aplicados para controlar ou prevenir pragas, incluindo insetos, fungos, ervas daninhas, nematoides e moluscos, de danificar a cultura e para proteger o rendimento da cultura.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento do Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação pelos quais os produtos químicos para proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Isso representa o consumo de produtos químicos para proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e Culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIE | O manejo integrado de ervas daninhas (MIE) é uma abordagem para incorporar múltiplas técnicas de controle de ervas daninhas ao longo da estação de crescimento para dar aos produtores a melhor oportunidade de controlar ervas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relações com microrganismos benéficos e os ajudam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites Máximos de Resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas usados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger o rendimento das culturas de diferentes pragas, incluindo insetos, ervas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas de pragas transmitidas por sementes ou pelo solo. Produtos químicos para proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente usados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos para proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material usado para atrair uma praga e matá-la por vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem patógenos fúngicos. Eles atuam sobre as pragas (fungos) somente quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e depois translocado dentro da planta, protegendo assim a planta do ataque por patógenos. |

| Administração Massiva de Medicamentos (AMM) | A administração massiva de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam de culturas, causando danos às culturas e perda de rendimento. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida Pré-emergente | Os herbicidas pré-emergentes são uma forma de controle químico de ervas daninhas que impede que as plântulas de ervas daninhas germinadas se estabeleçam. |

| Herbicida Pós-emergente | Os herbicidas pós-emergentes são aplicados ao campo agrícola para controlar ervas daninhas após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos nos produtos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões de alimentos, agricultura, recursos naturais e temas relacionados. |

| Sociedade de Ciência de Ervas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas a ervas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (CS) é uma das formulações de produtos químicos para proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (PM) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (CE) é uma formulação líquida concentrada de pesticida que precisa ser diluída com água para criar uma solução de pulverização. |

| Nematoides parasitas de plantas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos permitem a fácil infestação da planta por patógenos do solo, resultando em perda de cultura ou rendimento. |

| Estratégia Australiana de Ervas Daninhas (EAED) | A Estratégia Australiana de Ervas Daninhas, de propriedade do Comitê de Meio Ambiente e Invasoras, fornece orientação nacional sobre o manejo de ervas daninhas. |

| Sociedade de Ciência de Ervas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos por ervas daninhas e a utilização do valor das ervas daninhas, proporcionando oportunidades para apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura