Tamanho e Participação do Mercado de Corantes Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corantes Agrícolas por Mordor Intelligence

O tamanho do mercado de corantes agrícolas está projetado para crescer de USD 1,80 bilhão em 2025 para USD 1,95 bilhão em 2026 e está ainda projetado para atingir USD 2,91 bilhões até 2031, registrando um CAGR de 8,3% durante 2026-2031. O crescimento do mercado é impulsionado por regulamentações mais rígidas de rotulagem de pesticidas, maior adoção da agricultura de precisão e uma mudança em direção a revestimentos de sementes livres de microplásticos. Em 2025, os corantes permaneceram como o segmento dominante. No entanto, alternativas naturais e de base biológica estão ganhando força devido à aplicação das regulamentações REACH europeias, que estão eliminando progressivamente os pigmentos sintéticos tradicionais. A América do Norte se beneficia de práticas estabelecidas de tratamento de sementes, enquanto a região Ásia-Pacífico está experimentando crescimento impulsionado pela nova Lei de Sementes da Índia e pela expansão da agricultura contratual na China. As formulações líquidas detêm a maior participação de receita devido à sua compatibilidade com linhas de revestimento automatizadas, enquanto os corantes granulares estão se tornando cada vez mais relevantes em sistemas de fertilizantes de liberação controlada.

Principais Conclusões do Relatório

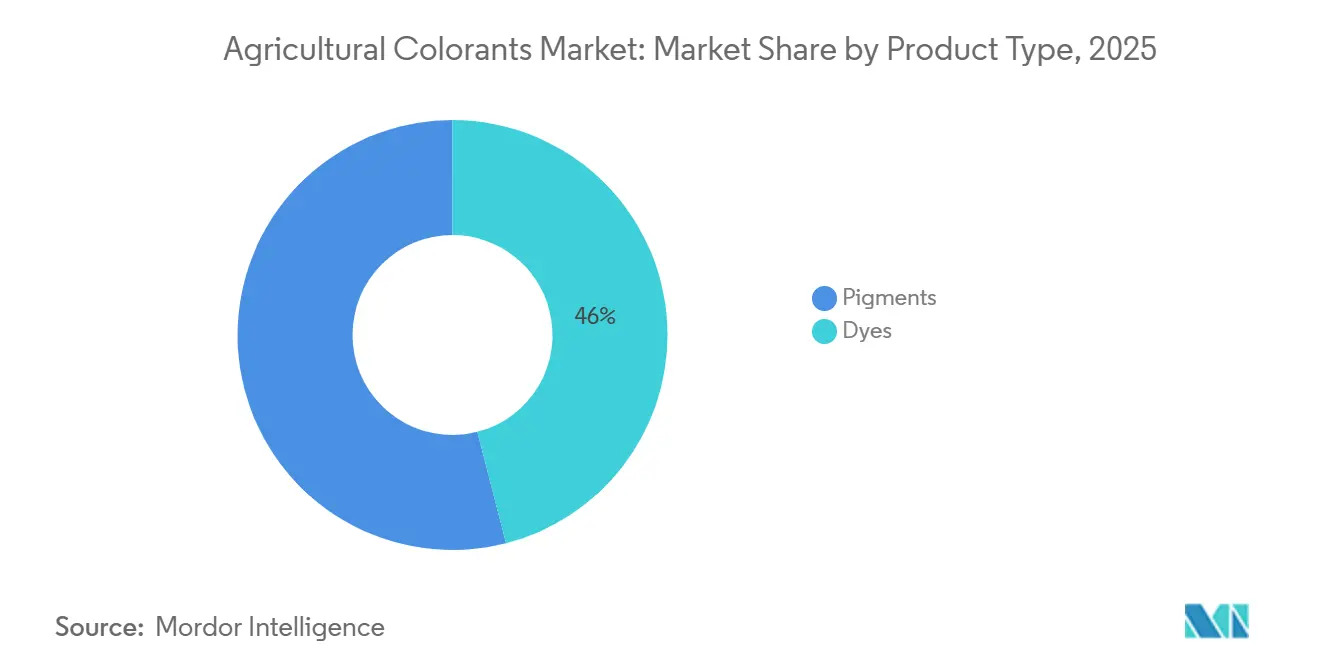

- Por tipo de produto, os corantes detiveram a maior participação de 46% no mercado de corantes agrícolas em 2025, enquanto o tamanho do mercado de pigmentos está projetado para crescer mais rapidamente a um CAGR de 11,2% de 2026 a 2031.

- Por aplicação, o tratamento de sementes comandou a maior participação de 41% do mercado de corantes agrícolas em 2025, e os corantes para produtos químicos de proteção de culturas cresceram ao CAGR mais rápido de 12,7% de 2026 a 2031.

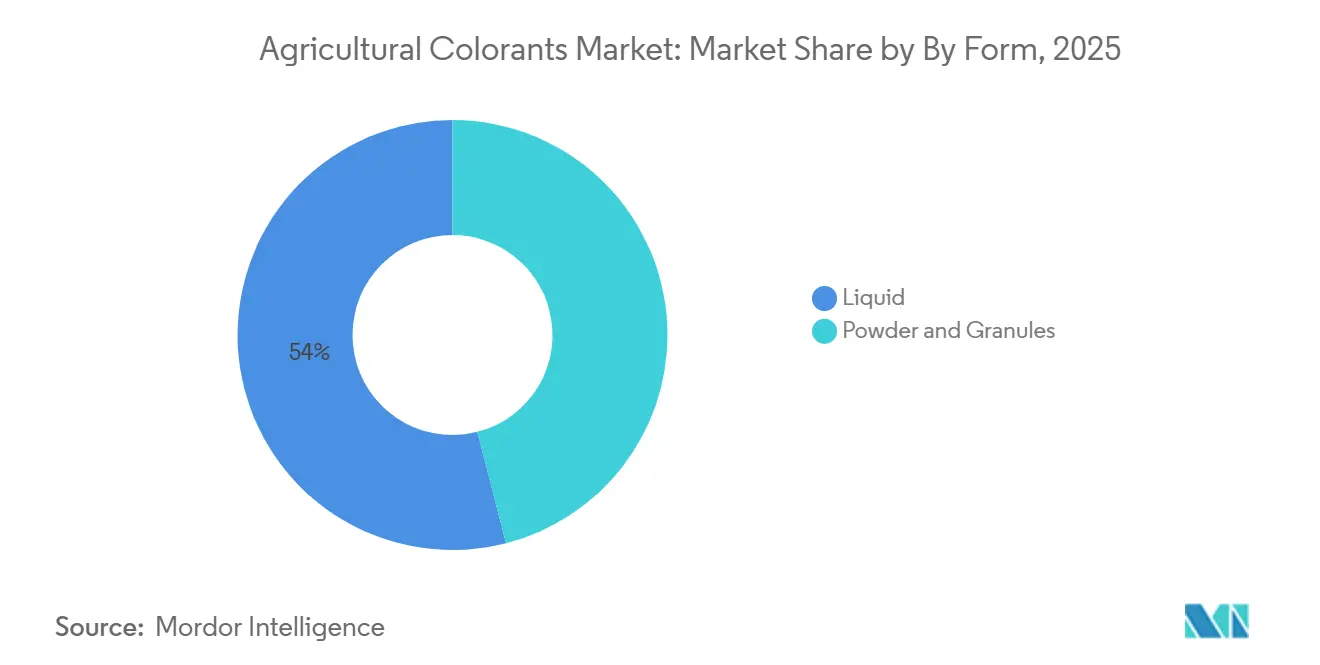

- Por forma, os líquidos capturaram a maior participação de 54% do mercado de corantes agrícolas em 2025, e os grânulos cresceram mais rapidamente, a um CAGR de 10,5% de 2026 a 2031.

- Por tipo de cultura, os cereais detiveram a maior fatia de 38% da participação do mercado de corantes agrícolas em 2025, enquanto as leguminosas estão projetadas para expandir ao CAGR mais rápido de 9,6% de 2026 a 2031.

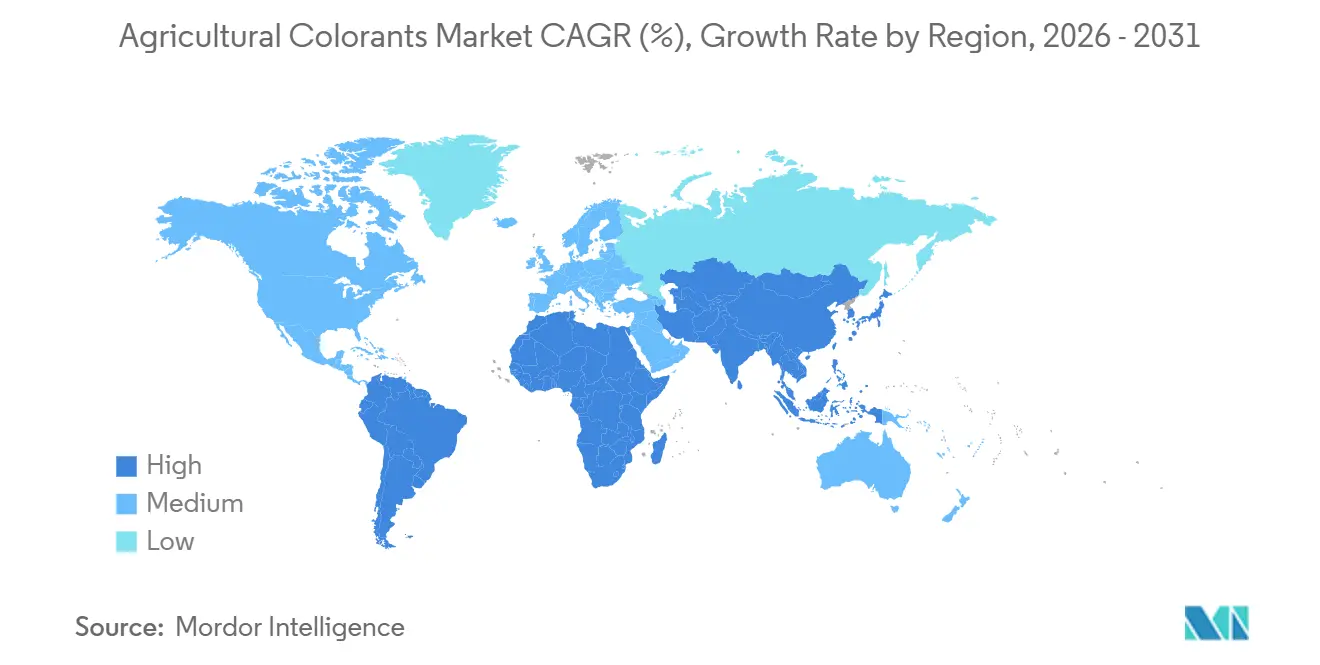

- Por geografia, a América do Norte comandou a maior participação de 32% do mercado de corantes agrícolas em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 10,8% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Corantes Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Codificação obrigatória de cores de sementes sob regulamentações de pesticidas | +1.8% | América do Norte, Europa e Índia | Médio prazo (2-4 anos) |

| Demanda por marcadores visíveis na agricultura de precisão | +1.5% | Global, especialmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de corantes indicadores de pulverização para drones e pulverizadores autônomos | +1.2% | América do Norte, Europa, Brasil e Austrália | Curto prazo (≤ 2 anos) |

| Pressão regulatória por revestimentos de sementes de baixo pó e alta carga | +0.9% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Corantes rastreáveis por UV para auditoria de cobertura de pesticidas | +0.7% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Marcadores invisíveis para autenticação de cadeia de suprimentos baseada em IA | +0.5% | Mercados globais de sementes premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Codificação Obrigatória de Cores de Sementes sob Regulamentações de Pesticidas

De acordo com o Departamento de Regulamentação de Pesticidas, os reguladores estão incorporando requisitos de codificação de cores nas cadeias de suprimentos de sementes. Nos Estados Unidos, as regulamentações federais exigem a diferenciação de sementes tratadas, e a Califórnia reforçou ainda mais esses padrões em 2025 para neonicotinoides, especificando cores distintas para minimizar a exposição de polinizadores. Da mesma forma, a Lei de Sementes da Índia de 2026 introduz penalidades monetárias de INR 3 milhões (USD 36.000) e exige embalagens rastreáveis por QR, efetivamente tornando obrigatório o uso de corantes visíveis para entrada no mercado. As taxas de penetração aumentaram em regiões maduras, mas permanecem mais baixas no Sudeste Asiático e em partes da África, proporcionando oportunidades impulsionadas por requisitos de conformidade.

Demanda por Marcadores Visíveis na Agricultura de Precisão

Os pulverizadores com visão computacional utilizam corantes de contraste para verificar padrões de aplicação. O See and Spray Ultimate da John Deere, implantado na maioria das unidades na América do Norte em 2023, usa corantes indicadores para confirmar a cobertura em solos escuros. De acordo com a Ecorobotix em 2024, ensaios suíços com o pulverizador de precisão ARA da empresa demonstraram uma redução de 95% no uso de produtos químicos. O mercado está experimentando divergência, com grandes produtores de culturas em fileiras favorecendo corantes azuis econômicos, enquanto produtores de culturas especiais estão optando por misturas rastreáveis por UV que permitem o mapeamento de cobertura por drone.

Adoção de Corantes Indicadores de Pulverização para Drones e Pulverizadores Autônomos

A tecnologia de pulverização por drone está avançando em termos de requisitos de viscosidade e visibilidade. O Agras T70P da DJI, que representa uma parcela significativa do mercado de drones agrícolas da China, necessita do uso de corantes indicadores com viscosidade abaixo de um limite específico para evitar entupimentos. O SymphonyVision da Precision Planting utiliza feedback de câmera ao vivo para otimizar padrões de pulverização ajustando a saída dos bicos em tempo real, minimizando sobreposições e aumentando a eficiência da aplicação de herbicidas. Da mesma forma, os sistemas de marcadores de espuma agrícola são comumente formulados com surfactantes e agentes estabilizadores, frequentemente suplementados com corantes para melhorar a visibilidade no campo e a precisão da aplicação.

Pressão Regulatória por Revestimentos de Sementes de Baixo Pó e Alta Carga

A legislação europeia sobre microplásticos limita os microplásticos intencionalmente adicionados em revestimentos de sementes, impulsionando a demanda por polímeros biodegradáveis e corantes à base de água. A BASF introduziu o dispersante Sokalan CP 301 em 2021, projetado para suspender pigmentos em ligantes de policaprolactona enquanto adere aos padrões de biodegradabilidade do Pacto Verde[1]Fonte: BASF SE, "Sokalan CP 301 Launch Release," basf.com. A linha Inka NATURE da Olmix utiliza ligantes de algas combinados com pigmentos orgânicos, reduzindo a dispersão de pó durante ensaios com milho. Com revestimentos de alta carga integrando fungicidas, inseticidas e corantes em aplicações únicas, os pigmentos devem manter estabilidade em concentrações de ingredientes ativos ao longo de períodos prolongados de armazenamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas petroquímicas para corantes | -1.2% | Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Limites de metais pesados e compostos orgânicos voláteis (COV) em formulações agroquímicas | -0.9% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Riscos de interação entre corantes e ingredientes ativos | -0.6% | Usos globais de herbicidas e fungicidas | Médio prazo (2-4 anos) |

| Tecnologias de identificação de características de sementes reduzindo necessidades de codificação por cores | -0.4% | América do Norte, Europa e Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas Petroquímicas para Corantes

De acordo com a Administração de Informações de Energia dos Estados Unidos, os preços do petróleo bruto, que estão intimamente ligados aos derivados petroquímicos, diminuíram aproximadamente 10% em 2023, refletindo flutuações notáveis nos mercados de energia upstream[2]Fonte: Administração de Informações de Energia dos EUA (EIA), "Perspectiva de Energia de Curto Prazo 2023," eia.gov. Essas variações influenciam diretamente o custo dos intermediários de corantes, resultando em preços inconsistentes para os fabricantes de corantes agrícolas e custos de formulação mais elevados para as empresas agroquímicas. Além disso, a dependência de insumos à base de petroquímicos expõe a cadeia de suprimentos a riscos como tensões geopolíticas, interrupções em refinarias e desafios regulatórios, agravando as incertezas de custo. Embora o setor esteja gradualmente explorando alternativas de base biológica para reduzir a dependência, os custos de produção mais elevados e a escalabilidade limitada continuam a dificultar sua adoção mais ampla.

Limites de Metais Pesados e Compostos Orgânicos Voláteis (COV) em Formulações Agroquímicas

A volatilidade nas matérias-primas derivadas de petroquímicos continua a impactar o mercado de corantes agrícolas, pois esses materiais são essenciais para a produção de corantes sintéticos utilizados em formulações de proteção de culturas e revestimentos de sementes. Estudos ambientais apoiados pelo governo destacaram que as formulações de pesticidas, muitas das quais utilizam carreadores à base de solventes derivados de petroquímicos, podem contribuir significativamente para as emissões. À medida que os esforços regulatórios para reduzir as emissões de compostos orgânicos voláteis (COV) provenientes de insumos agrícolas se intensificam, os fabricantes estão enfrentando custos crescentes relacionados à reformulação, ao fornecimento de matérias-primas em conformidade e ao enfrentamento de interrupções na cadeia de suprimentos. Esses fatores coletivamente agravam a volatilidade de preços nos intermediários de corantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Corantes de Base Biológica Ganham Força

Os corantes representaram a maior participação do mercado de corantes agrícolas em 2025, representando 46% do mercado. Essa dominância é atribuída à sua solubilidade, que é bem adequada para processos de revestimento de sementes aquosos de alta velocidade, permitindo uma aplicação eficiente e uniforme. O tamanho do mercado de pigmentos está projetado para crescer à taxa mais rápida, com um CAGR de 11,2% de 2026 a 2031. Os pigmentos são preferidos em aplicações que requerem estabilidade ultravioleta e resistência ao calor, como fertilizantes revestidos com polímeros armazenados em temperaturas tropicais elevadas, onde durabilidade e desempenho são críticos.

A análise de segundo nível destaca que os participantes estabelecidos estão mantendo a continuidade do mercado por meio do uso de dispersantes biodegradáveis. O Sokalan CP 301 da BASF SE, introduzido em 2025, suporta a suspensão de pigmentos em ligantes de policaprolactona, facilitando a transição para longe dos microplásticos. Os fabricantes de pigmentos são obrigados a substituir os vermelhos e amarelos de metais pesados por óxidos de ferro ou pigmentos orgânicos avançados que atendam aos padrões de resistência ao desbotamento. A linha Agrocer da Clariant AG demonstra que os vermelhos orgânicos podem alcançar desempenho comparável em cereais. No entanto, a adoção em fertilizantes permanece limitada devido aos custos mais elevados em comparação com os pigmentos de cromato.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Indicadores de Pulverização Superam o Tratamento de Sementes

O tratamento de sementes está projetado para representar a maior participação de mercado de 41% para o mercado de corantes agrícolas em 2025. Essa dominância é atribuída à cobertura quase universal de culturas de milho e soja em regiões estabelecidas, conforme relatado pelo Departamento de Agricultura dos Estados Unidos (USDA). Enquanto isso, o segmento de corantes para produtos químicos de proteção de culturas está projetado para crescer ao CAGR mais rápido de 12,7% de 2026 a 2030. De acordo com a Precision Planting, ensaios de campo realizados em 2024 mostraram que a tecnologia SymphonyVision reduz o desperdício de herbicidas minimizando a sobreposição de pulverização e permitindo o controle de bicos em tempo real, melhorando assim a eficiência da aplicação em sistemas de culturas em fileiras.

A fragmentação de aplicações corresponde aos avanços nos equipamentos. As aplicações de tratamento de sementes utilizam corantes líquidos que se integram efetivamente em revestimentos de polímeros, enquanto os misturadores de fertilizantes preferem grânulos sem pó para minimizar partículas em suspensão no ar. Os operadores de pulverização requerem marcadores líquidos de desbotamento rápido para evitar resíduos em produtos frescos. A Chromatech oferece múltiplas unidades de manutenção de estoque aprovadas para conformidade para atender a essas demandas variadas. A dinâmica de participação de mercado reflete a adoção de equipamentos de precisão à medida que o uso de drones aumenta. Os corantes indicadores podem reduzir a lacuna de volume com as aplicações de tratamento de sementes tradicionalmente dominantes.

Por Forma: Líquidos Dominam, Grânulos Ascendem em Fertilizantes

As formulações líquidas detiveram a maior participação de 54% do mercado de corantes agrícolas em 2025. Essa dominância é atribuída à facilidade de aplicação, distribuição uniforme e compatibilidade com vários produtos agrícolas. O tamanho do mercado de grânulos está projetado para crescer ao CAGR mais rápido de 10,5% de 2026 a 2031, impulsionado pela crescente adoção de produtos fertilizantes de liberação controlada, onde o manuseio sem pó é essencial para garantir a eficiência e segurança do produto. O colorante da Agrilead permite que os misturadores de nutrientes codifiquem as formulações por cores sem contaminar os misturadores, aumentando a eficiência operacional, garantindo a estabilidade do produto e a usabilidade.

As preferências de forma são determinadas por aplicações específicas. Os drones requerem líquidos com viscosidades mais baixas para evitar o entupimento dos bicos, enquanto o uso de pós em revestimentos de sementes está diminuindo à medida que os operadores fazem a transição para polímeros à base de água. Os pigmentos granulares são preferidos em plantas de fertilizantes devido à sua capacidade de suportar impactos mecânicos, reduzindo a perda de produto. As inovações na tecnologia de esferas secas por pulverização melhoraram a dispersibilidade, mas continuam a ter um preço premium em comparação com as formas líquidas. O crescimento de longo prazo dos grânulos está intimamente ligado aos programas de modernização de fertilizantes na região Ásia-Pacífico, onde os produtos de liberação controlada estão crescendo anualmente, impulsionando o aumento da adoção de corantes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Cultura: Cereais Lideram, Leguminosas Aceleram

Cereais e grãos detiveram a maior participação de 38% do mercado de corantes agrícolas em 2025, graças à extensa área mecanizada de milho, arroz e trigo em múltiplos continentes. As leguminosas estão projetadas para crescer mais rapidamente, com CAGR de 9,6% de 2026 a 2031. À medida que os países avançam na mecanização do plantio de leguminosas, a demanda por codificação visível para distinguir germoplasma tolerante à seca está aumentando. Essa codificação ajuda na identificação e no gerenciamento de sementes mais adequadas para condições ambientais desafiadoras. Uma parcela substancial das sementes de soja e canola já é revestida com tratamentos de fungicida-inseticida, que não apenas protegem as sementes, mas também aumentam sua visibilidade, sustentando uma demanda constante por corantes.

A dinâmica de crescimento indica uma segmentação distinta nas estratégias de precificação. Os produtores de cereais de alto volume priorizam corantes sintéticos econômicos, enquanto os produtores de nicho orgânico estão dispostos a pagar significativamente mais por corantes botânicos. A implementação das diferentes leis de sementes, juntamente com a rastreabilidade por QR, está impulsionando a adoção de corantes em cadeias de suprimentos de leguminosas e vegetais dominadas por pequenos agricultores. A Clariant aprimora os esforços de branding fornecendo tonalidades proprietárias que as empresas de sementes podem registrar como marca, promovendo uma maior retenção de clientes no mercado de corantes agrícolas.

Análise Geográfica

A América do Norte está projetada para deter a maior participação do mercado de corantes agrícolas, representando 32% em 2025. Essa dominância é impulsionada pelas práticas generalizadas de tratamento de sementes em milho e pelos requisitos regulatórios que exigem distinções visíveis. A Califórnia está realizando auditorias piloto de conformidade ultravioleta, potencialmente impulsionando a demanda por pigmentos rastreáveis. No Canadá, os revestimentos biodegradáveis estão sendo incentivados sob as diretrizes de microplásticos da Health Canada. Em contraste, o México tem cobertura limitada de coloração de sementes, principalmente devido à dominância de pequenas propriedades rurais. No entanto, os exportadores de vegetais em Sinaloa estão implementando indicadores de pulverização para minimizar o desperdício de herbicidas em sistemas de irrigação por gotejamento.

A região Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 10,8% de 2026 a 2031. A grande frota de drones agrícolas da China necessita de corantes indicadores de baixa viscosidade, enquanto os subsídios governamentais para plantadeiras de arroz mecanizadas no Vietnã e na Tailândia estão facilitando a adoção da codificação por cores, que atualmente permanece baixa. Enquanto isso, a Austrália está migrando para pigmentos de base biológica, apesar dos desafios associados aos custos mais elevados. O setor de estufas do Japão está investigando o uso de marcadores invisíveis para autenticação da cadeia de suprimentos. No entanto, uma implementação mais ampla está condicionada à obtenção de reduções de custos.

O mercado europeu é influenciado pelas retiradas de pigmentos impulsionadas pelo REACH, promovendo reformulações rápidas favorecendo óxidos de ferro e pigmentos orgânicos. Na Europa Ocidental, a adoção do tratamento de sementes excede a saturação, com o crescimento incremental se deslocando para o leste para países como Polônia e Romênia à medida que a mecanização de cereais avança. Na América do Sul, o Brasil domina o mercado de corantes agrícolas, impulsionado pela adoção da codificação por cores para culturas como soja e cana-de-açúcar. Enquanto isso, o aumento projetado de 17,5% nas importações de fertilizantes da Argentina até 2025 está projetado para impulsionar a demanda por pigmentos granulares[3]Fonte: Ministério da Agricultura da Argentina, "Estatísticas de Importação de Fertilizantes 2025," argentina.gob.ar. Os mercados do Oriente Médio e da África permanecem fragmentados, com produtores de uvas para vinho da África do Sul testando indicadores de pulverização para minimizar a deriva em fazendas orgânicas vizinhas.

Cenário Competitivo

A estrutura do mercado permanece moderadamente concentrada, com os cinco maiores fornecedores, incluindo BASF SE, Clariant AG, Sensient Technologies Corporation, Milliken & Company e Chromatech, Inc., indicando uma competição equilibrada. A aquisição do Heubach Group pela Sudarshan Chemical Industries Limited no início de 2025 estabeleceu o segundo maior portfólio de pigmentos, abrangendo múltiplos locais. Essa aquisição permite economias de escala para gerenciar custos de conformidade e financiar pesquisas de base biológica. A Sensient Technologies alocou USD 250 milhões em investimento para expandir sua capacidade de produção de cores naturais na planta de Saint Louis em 2026, refletindo confiança na crescente demanda por pigmentos botânicos na América do Norte à medida que as restrições de microplásticos se tornam mais rígidas.

A BASF SE continua a desenvolver aditivos funcionais, que estabilizam corantes em matrizes biodegradáveis, aprimorando sua plataforma integrada de tratamento de sementes. A Clariant aproveita sua marca Agrocer para fornecer tonalidades registráveis como marca, incorporando-se nas estratégias de marketing das empresas de sementes. Enquanto isso, players menores garantem contratos de nicho com produtores certificados que estão dispostos a pagar prêmios significativos por pigmentos de origem de algas ou derivados de plantas que cumprem limites rigorosos de resíduos.

A Precision Planting está focada no desenvolvimento de corantes de baixo desbotamento otimizados para imagens do SymphonyVision. Enquanto isso, a Ecorobotix está alinhando marcadores fluorescentes com pacotes de sensores ARA, o que pode levar a cadeias de suprimentos internalizadas e maior pressão sobre distribuidores independentes. Os inovadores em autenticação invisível, incluindo o Instituto de Tecnologia de Massachusetts, estão mirando embalagens de sementes híbridas premium, mas enfrentam desafios na redução dos custos de marcadores para permitir seu uso em culturas de grande área. No geral, o cenário competitivo demonstra uma combinação de consolidação entre players estabelecidos e o surgimento de novos entrantes aproveitando a sustentabilidade e os avanços na agricultura digital.

Líderes do Setor de Corantes Agrícolas

BASF SE

Clariant AG

Sensient Technologies Corporation

Milliken & Company

Chromatech, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Sensient Technologies investiu USD 250 milhões para expandir sua capacidade de produção de pigmentos botânicos na instalação de Saint Louis. A expansão inclui 2.676 metros quadrados adicionais de espaço de processamento para atender à crescente demanda por corantes agrícolas de base biológica.

- Novembro de 2025: A BASF SE comissionou uma nova linha de produção de dispersante de alto desempenho em Nanjing para aprimorar a dispersão de pigmentos e o desempenho de cores em aplicações como revestimentos e formulações agroquímicas.

- Março de 2025: A Sudarshan Chemical Industries Ltd concluiu a aquisição do Heubach Group por EUR 127,5 milhões (USD 137 milhões), expandindo suas operações para um total de dezenove plantas de pigmentos globalmente.

Escopo do Relatório do Mercado Global de Corantes Agrícolas

Os corantes agrícolas são corantes e pigmentos especificamente projetados para uso em sementes, fertilizantes e produtos de proteção de culturas. Seus propósitos principais incluem aumentar a visibilidade, auxiliar na identificação e garantir uma aplicação segura. Esses corantes apoiam a cobertura uniforme, a conformidade com regulamentações, a diferenciação de produtos e a rastreabilidade nas práticas agrícolas contemporâneas. O relatório do mercado de corantes agrícolas é segmentado por tipo de produto (corantes e pigmentos), por aplicação (corantes para tratamento de sementes, corantes para fertilizantes e emendas de solo, corantes para produtos químicos de proteção de culturas e corantes para irrigação e marcadores de espuma), por forma (líquido, pó e grânulos), por tipo de cultura (cereais e grãos, oleaginosas, leguminosas, frutas e vegetais e outras culturas) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, África e Oriente Médio). O relatório oferece o tamanho do mercado e previsões em termos de valor (USD).

| Corantes |

| Pigmentos |

| Corantes para Tratamento de Sementes |

| Corantes para Fertilizantes e Emendas de Solo |

| Corantes para Produtos Químicos de Proteção de Culturas |

| Corantes para Irrigação e Marcadores de Espuma |

| Líquido |

| Pó |

| Grânulos |

| Cereais e Grãos |

| Oleaginosas |

| Leguminosas |

| Frutas e Vegetais |

| Outras Culturas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Vietnã | |

| Tailândia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Corantes | |

| Pigmentos | ||

| Por Aplicação | Corantes para Tratamento de Sementes | |

| Corantes para Fertilizantes e Emendas de Solo | ||

| Corantes para Produtos Químicos de Proteção de Culturas | ||

| Corantes para Irrigação e Marcadores de Espuma | ||

| Por Forma | Líquido | |

| Pó | ||

| Grânulos | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas | ||

| Leguminosas | ||

| Frutas e Vegetais | ||

| Outras Culturas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Vietnã | ||

| Tailândia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual tamanho o mercado de corantes agrícolas poderá atingir até 2031?

O segmento está projetado para atingir USD 2,91 bilhões com base em um CAGR de 8,3% durante 2026-2031.

O que está impulsionando a demanda por corantes indicadores de pulverização hoje?

A rápida adoção de drones e pulverizadores autônomos requer marcadores de alta visibilidade para verificar a precisão da aplicação em tempo real.

Por que as instalações automatizadas de revestimento de sementes preferem corantes líquidos?

Os líquidos são dosados facilmente, mantêm dispersão estável em filmes de polímeros e entregam tonalidade uniforme em taxas de inclusão próximas a 0,3% do peso do produto.

Como as regulamentações REACH europeias alteraram a seleção de pigmentos?

Os cromatos de metais pesados e pigmentos azo específicos enfrentam eliminação progressiva, forçando uma mudança em direção a alternativas de óxido de ferro e orgânicas avançadas.

Página atualizada pela última vez em: