Tamanho e Participação do Mercado de Revestimentos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

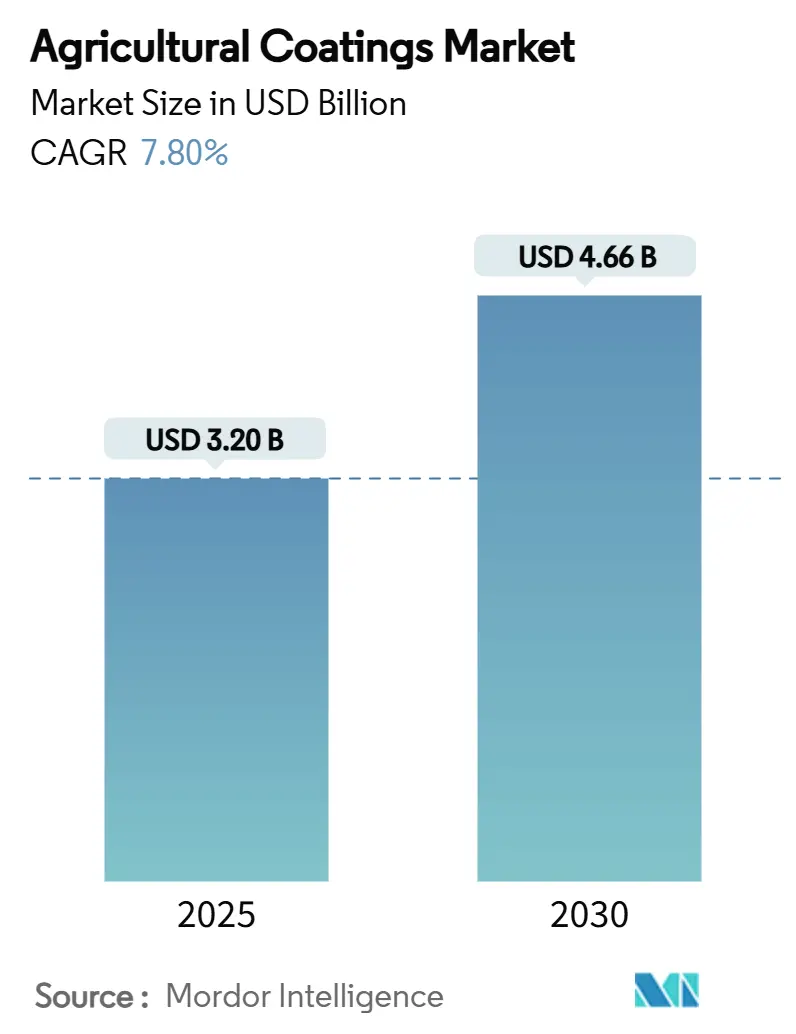

| Tamanho do Mercado (2025) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Agrícolas por Mordor Intelligence

O tamanho do mercado de revestimentos agrícolas está em USD 3,2 bilhões em 2025 e está projetado para atingir USD 4,66 bilhões até 2030, avançando a um CAGR de 7,8%. A crescente pressão para aumentar a eficiência dos recursos, regras ambientais mais rígidas e a adoção da agricultura de precisão estão orientando a demanda. Polímeros biodegradáveis, microencapsulação e sistemas de liberação responsivos a sensores estão sincronizando a entrega de nutrientes com as necessidades das culturas, reduzindo o escoamento e maximizando os rendimentos. Os primeiros sucessos comerciais em revestimentos de sementes livres de microplásticos sinalizam uma ampla mudança em direção a insumos sustentáveis, enquanto ferramentas de aplicação de precisão encurtam os períodos de retorno dos investimentos em revestimentos. Alianças estratégicas entre grandes empresas químicas e startups de tecnologia agrícola estão acelerando os cronogramas de desenvolvimento de produtos e expandindo o alcance geográfico.

Principais Conclusões do Relatório

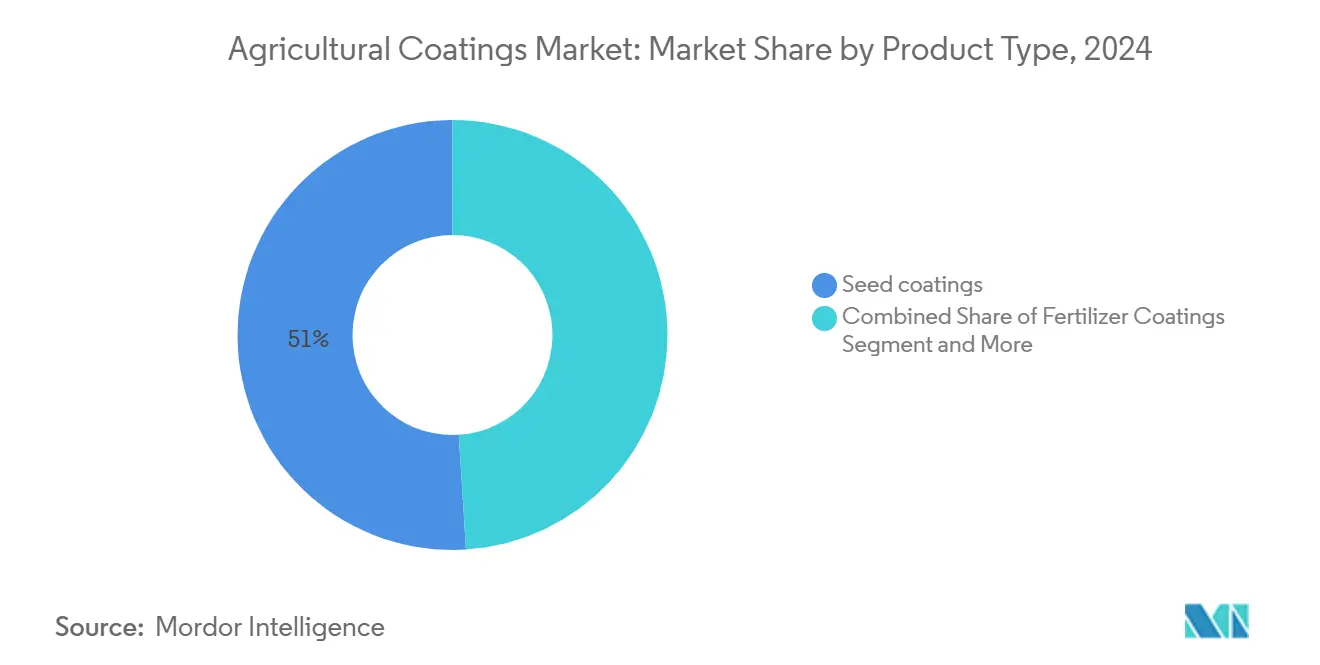

- Por tipo de produto, os revestimentos para sementes representaram 51% da participação do mercado de revestimentos agrícolas em 2024, e os revestimentos biodegradáveis para sementes estão projetados para expandir a um CAGR de 11,2% até 2030.

- Por formulação, os sistemas líquidos lideraram com 60,2% de participação na receita em 2024, enquanto as formulações microencapsuladas estão projetadas para crescer a um CAGR de 9,7% até 2030.

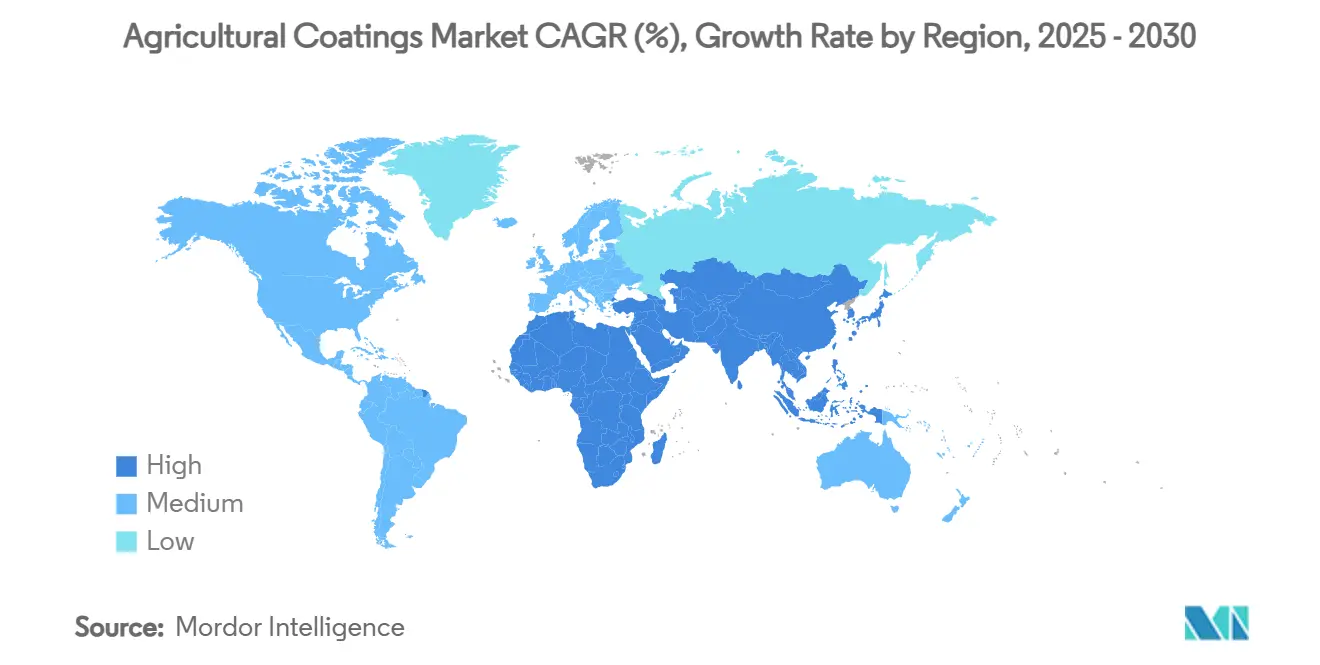

- Por geografia, a América do Norte contribuiu com 34,8% do mercado de revestimentos agrícolas em 2024, enquanto a região Ásia-Pacífico está posicionada para o crescimento mais rápido, com um CAGR de 10,0% até 2030.

- Por método de aplicação, os sistemas de pulverização comandaram uma participação de 45,5% em 2024, e os tratadores de sementes na fazenda estão projetados para avançar a um CAGR de 10,2% até 2030.

- Por função, a nutrição de liberação controlada representou 55,4% do tamanho do mercado de revestimentos agrícolas em 2024, com as funções de proteção de sementes projetadas para crescer a um CAGR de 11,3% até 2030.

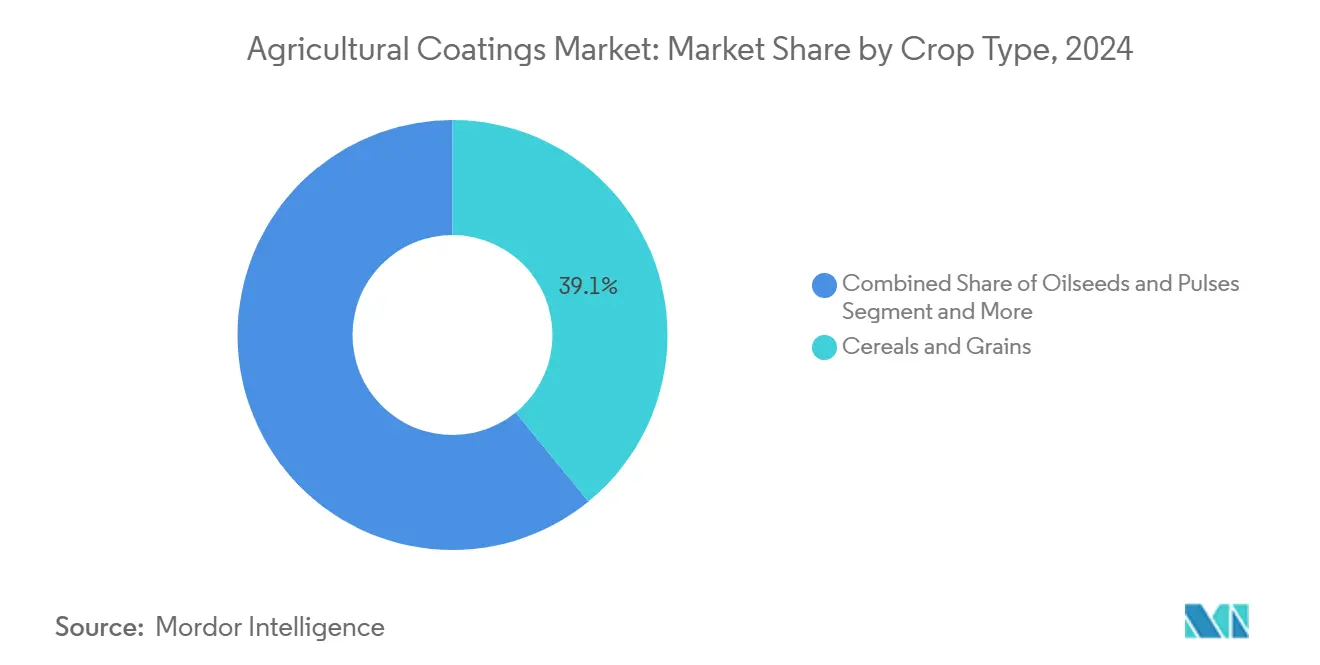

- Por tipo de cultura, cereais e grãos lideraram com uma participação de 39,1% do tamanho do mercado de revestimentos agrícolas em 2024, e frutas e vegetais estão definidos para expandir a um CAGR de 9,3% até 2030.

- As cinco principais empresas detinham 48% das vendas globais em 2024 da participação do mercado de revestimentos agrícolas.

Tendências e Perspectivas do Mercado Global de Revestimentos Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de ferramentas de agricultura de precisão | +1.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Demanda crescente por fertilizantes de liberação controlada | +1.5% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança em direção a insumos agrícolas biodegradáveis | +1.8% | A Europa lidera, expandindo para América do Norte e Ásia | Médio prazo (2-4 anos) |

| Pressão regulatória para redução do escoamento de agroquímicos | +1.1% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Crescimento em culturas hortícolas de alto valor | +0.9% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão da capacidade de tratamento de sementes em mercados emergentes | +1.3% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Ferramentas de Agricultura de Precisão

Implementos inteligentes que variam as taxas de revestimento por zona estão demonstrando ganhos de 20% no rendimento do trigo e uma redução de 10 a 20% no uso de pesticidas em grandes ensaios de campo nos Estados Unidos. BASF e Agmatix codesenvolveram um sensor de inteligência artificial que identifica pontos críticos para nematoides do cisto da soja, protegendo aproximadamente USD 1,5 bilhão em rendimento anual. Tais integrações levam os fabricantes de revestimentos a desenvolver formulações compatíveis com bicos de taxa variável e circuitos de retroalimentação de sensores. A América do Norte e a Europa Ocidental permanecem como plataformas de lançamento, mas os produtores da Ásia-Pacífico estão adotando rapidamente pulverizadores de drones de baixo custo. À medida que os custos de capital diminuem, o mercado de revestimentos agrícolas está posicionado para escalar produtos prontos para precisão em fazendas de médio porte.

Demanda Crescente por Fertilizantes de Liberação Controlada

Grânulos revestidos com polímero agora fornecem nutrientes por 336 horas, em comparação com 96 horas para a ureia convencional, reduzindo drasticamente a lixiviação em solos arenosos[1]Fonte: Journal of Agricultural and Food Chemistry, "Estudo de liberação estendida de nutrientes," acs.org. O compromisso do Canadá de reduzir os gases de efeito estufa dos fertilizantes em 30% até 2030 canaliza subsídios para empresas como a Sulvaris, que obteve CAD 2,3 milhões (USD 2,5 milhões) para avançar em revestimentos à base de carbono. Na Ásia-Pacífico, produtores de arroz que adotaram ureia revestida com enxofre registraram aumentos de 12% no rendimento e reduções de 18% no óxido nitroso. Esses resultados de campo consolidam a nutrição de liberação controlada como a âncora de desempenho do mercado de revestimentos agrícolas.

Mudança em Direção a Insumos Agrícolas Biodegradáveis

O Regulamento REACH 2023/2055 da União Europeia proíbe micropartículas poliméricas com concentração ≥ 0,01% em peso em produtos agrícolas até 2028[2]Fonte: Comissão Europeia, "Restrição REACH sobre microplásticos adicionados intencionalmente," europa.eu. A Lucent BioSciences respondeu com o Nutreos, um revestimento de micronutrientes à base de celulose pronto para plantas em quatro continentes. Filmes de poliuretano de óleo vegetal agora correspondem aos revestimentos de petróleo em durabilidade, mas se degradam completamente no solo em 230 dias. Grandes empresas de sementes como a Incotec estão comercializando linhas livres de microplásticos para cereais antes dos prazos regulatórios, avançando o mercado de revestimentos agrícolas em direção a uma pegada neutra em polímeros.

Pressão Regulatória para Redução do Escoamento de Agroquímicos

A UE tem como meta uma redução de 50% nos pesticidas até 2030 e endureceu os limites de resíduos de neonicotinoides, estimulando soluções de encapsulamento que reduzem a lixiviação em 45% em ensaios com milho. A Agência de Proteção Ambiental dos Estados Unidos isentou certos polímeros de siloxano dos limites de tolerância, sinalizando a aceitação de matrizes de revestimento mais seguras[3]Fonte: Registro Federal, "Isenção de tolerância para polímero de tetraetoxissilano," federalregister.gov. A lei de pesticidas atualizada da China vincula as inspeções de segurança alimentar ao uso de insumos, elevando a demanda por revestimentos que comprovem menor deriva. A harmonização regulatória provavelmente amplificará a mudança do mercado de revestimentos agrícolas para formulações de engenharia ecológica.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência limitada dos agricultores em países em desenvolvimento | -0.8% | Ásia-Pacífico, África e América do Sul | Médio prazo (2-4 anos) |

| Sensibilidade ao preço dos pequenos agricultores | -0.6% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Prazos rigorosos de registro de produtos | -0.4% | Global, com intensidade regional variável | Longo prazo (≥ 4 anos) |

| Desafios técnicos na uniformidade de revestimentos multicamadas | -0.3% | Fabricação global e controle de qualidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consciência Limitada dos Agricultores em Países em Desenvolvimento

Os pequenos agricultores frequentemente dependem de redes informais, deixando os revestimentos avançados fora de seu conjunto de decisões. Pesquisas com produtores de milho do Quênia mostraram que apenas 27% reconheceram os biológicos aplicados em sementes, apesar das vantagens de rendimento de 15%. Sem agentes de extensão ou parcelas de demonstração, a adoção fica para trás mesmo quando os produtos estão nas cadeias de abastecimento locais. As multinacionais estão pilotando tutoriais de rádio e dias de campo em nível de aldeia para resolver a lacuna, mas escalar tais programas requer financiamento público-privado coordenado que permanece irregular.

Sensibilidade ao Preço dos Pequenos Agricultores

Os custos iniciais de revestimento podem ser 8 a 12% mais altos do que as sementes não tratadas, um obstáculo quando o crédito é escasso. O financiamento com taxa de juros de 0% da BASF para fungicidas e de 1,99% ao ano para sementes visa preencher as lacunas de fluxo de caixa. Pesquisadores nas Filipinas estão transformando fibra de casca de coco em suportes de baixo custo, reduzindo os gastos com revestimento por hectare em 20%, mas preservando a eficácia. O sucesso dependerá da localização das matérias-primas e da redução dos tamanhos de embalagem de nível básico para atender aos orçamentos das fazendas de subsistência, ou o mercado de revestimentos agrícolas corre o risco de perder o maior segmento de produtores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Biodegradável Impulsiona a Evolução do Mercado

Os revestimentos para sementes dominaram a receita com uma participação de 51% em 2024, sublinhando seu papel na emergência uniforme e na proteção no início da estação dentro do mercado de revestimentos agrícolas. A demanda é amplificada por plantadeiras de precisão que exigem sementes com tamanho, peso e propriedades de fluxo consistentes. Os revestimentos para fertilizantes seguem, impulsionados pela necessidade dos produtores de alinhar a liberação de nutrientes com a absorção das culturas e os limites regulatórios de nitratos. Os revestimentos biodegradáveis para sementes estão liderando o crescimento a um CAGR de 11,2%, catalisados pelas proibições de microplásticos da UE e pelos compromissos de sustentabilidade dos varejistas. O tamanho do mercado de revestimentos agrícolas para variantes biodegradáveis está previsto para subir acentuadamente à medida que as empresas adaptam as fábricas para polímeros de origem vegetal. Os filmes para produtos pós-colheita permanecem um nicho, mas lucrativo, proporcionando prêmios de preço nas exportações de frutas especiais.

Os revestimentos para pesticidas ocupam uma participação menor, mas têm importância estratégica nos programas de manejo integrado de pragas. As barreiras de resina natural que retardam a liberação do ingrediente ativo estão registrando ganhos de dois dígitos entre os fruticultores que visam estender os intervalos de pulverização. Simultaneamente, pesquisas sobre filmes de quitosana nanoestruturada para morangos mostraram redução de 28% no apodrecimento durante o transporte. Tais avanços validam a mudança mais ampla do setor de revestimentos agrícolas em direção a formulações multifuncionais e de redução de resíduos.

Por Formulação: Dominância Líquida Desafiada pela Microencapsulação

Os produtos líquidos controlaram 60,2% das vendas de 2024, favorecidos pela facilidade de mistura em tanque e pela ampla compatibilidade com pulverizadores dentro do mercado de revestimentos agrícolas. Eles proporcionam forte adesão e podem carregar cargas ativas mais elevadas, alinhando-se com as janelas de plantio de ritmo acelerado. No entanto, os sistemas microencapsulados estão expandindo a um CAGR de 9,7%, devido à entrega precisa de doses e à maior estabilidade de armazenamento. O tamanho do mercado de revestimentos agrícolas para microencapsulação está no caminho certo para atingir USD 1,1 bilhão até 2030, impulsionado por investimentos de capital de risco em tecnologias de invólucro biodegradável. As formas em pó mantêm demanda estável em cereais, onde os tratadores secos na fazenda dominam.

As matrizes de hidrogel emergentes estão preenchendo as lacunas entre o desempenho líquido e o de cápsula. Géis à base de amido carregados com ureia proporcionaram ganhos de 16% na eficiência do uso de nitrogênio em arrozais tailandeses, demonstrando uma alternativa viável de custo médio. Escalar tais materiais dependerá de garantir fontes de amido regionalmente abundantes e refinar técnicas de secagem de baixa energia.

Por Método de Aplicação: Equipamentos na Fazenda Ganham Impulso

As aplicações por pulverização lideraram a adoção com uma participação de 45,5% em 2024, pois a maioria das fazendas já possui pulverizadores de barra, minimizando os custos de atualização ao adotar novos revestimentos. No entanto, os tratadores de sementes na fazenda são os que crescem mais rapidamente, a um CAGR de 10,2%, refletindo a preferência dos produtores pela personalização just-in-time e pela redução do risco de armazenamento. Os revestidores de tambor e bandeja mantêm relevância para sementes de vegetais de alto valor que exigem tolerâncias rígidas na espessura do revestimento. O mercado de revestimentos agrícolas está testemunhando lançamentos de fabricantes de equipamentos originais de sistemas de dupla injeção capazes de aplicar em camadas sequenciais biológicos e químicos em uma única passagem, reduzindo os tempos de trabalho em 30%. À medida que os módulos de sensoriamento se integram a essas máquinas, o revestimento de taxa variável no nível do lote de sementes em breve será viável.

Os pulverizadores de drones de precisão também estão entrando no mercado convencional, especialmente nos ecossistemas de arroz de pequenos agricultores do Sudeste Asiático. Os primeiros ensaios mostraram 40% de economia de mão de obra e cobertura uniforme em campos em terraços, de outra forma inacessíveis a equipamentos terrestres. Esse impulso sugere que as inovações no método de aplicação permanecerão como um principal alavancador de crescimento.

Por Tipo de Cultura: Culturas Especiais Impulsionam o Crescimento Premium

Cereais e grãos contribuíram com 39,1% para a receita de 2024, ancorados por vastas áreas cultivadas e produção mecanizada que escala a economia dos revestimentos. No entanto, frutas e vegetais, avançando a um CAGR de 9,3%, são os destaques dentro do mercado de revestimentos agrícolas. As cadeias de exportação sensíveis à qualidade justificam os gastos com filmes comestíveis e respiráveis que reduzem a deterioração. Oleaginosas e leguminosas se beneficiam de revestimentos de inoculantes biológicos que aumentam a fixação de nitrogênio, gerando ganhos de 14% em proteína em lentilhas nas pradarias canadenses.

Gramados e plantas ornamentais, embora menores, exigem revestimentos de alta coloração que garantam germinação uniforme em campos de golfe e projetos de paisagismo urbano. A diversa matriz de culturas ressalta a necessidade de plataformas de revestimento modulares adaptáveis a requisitos fisiológicos e de mercado distintos.

Por Função: Nutrição de Liberação Controlada Lidera a Transformação do Mercado

A nutrição de liberação controlada capturou 55,4% da receita de 2024, espelhando os imperativos regulatórios e agronômicos para aumentar a eficiência do uso de nutrientes. Os revestimentos para fertilizantes que distribuem a entrega de nutrientes ao longo do ciclo da cultura mostraram aumentos de 12% no rendimento do milho em parcelas universitárias nos Estados Unidos, ao mesmo tempo em que reduziram o escoamento de nitratos em um terço. As funções de proteção de sementes estão escalando mais rapidamente, a um CAGR de 11,3%, à medida que a pressão de pragas aumenta e as alternativas aos neonicotinoides ganham força. Os revestimentos de barreira de umidade protegem as sementes em regiões de monções, enquanto os filmes promotores de crescimento que incorporam micróbios ou fitormônios criam benefícios duplos de proteção e vigor.

Pilhas multifuncionais que combinam todos os quatro papéis estão emergindo. Um hidrogel à base de gelana infundido com um análogo de auxina e nanopartículas de óxido de zinco aumentou a massa radicular da soja em 18% e reduziu a incidência de doenças em plântulas em 22% em pesquisas brasileiras. Tais avanços interfuncionais reforçam a mudança do mercado de revestimentos agrícolas em direção a pacotes de desempenho holísticos.

Análise Geográfica

A América do Norte representou 34,8% da receita do mercado de revestimentos agrícolas em 2024, impulsionada pela sofisticada mecanização agrícola, pela adoção precoce da agricultura de precisão e pela robusta supervisão regulatória. Os produtores dos Estados Unidos integraram rapidamente pulverizadores guiados por sensores, um fator de atração fundamental para atualizações de fórmulas. A meta de redução de 30% nos gases de efeito estufa dos fertilizantes do Canadá acelera a adoção de fertilizantes de liberação controlada, enquanto os fundos de modernização do México estimulam a demanda por tratamentos de sementes ao longo dos corredores de exportação de produtos agrícolas. A consideração da BASF de uma oferta pública inicial de ações de Soluções Agrícolas até 2027 destaca a importância estratégica da região.

A Ásia-Pacífico é a arena de crescimento mais rápido, com previsão de um CAGR de 10,0% até 2030. O impulso da China por alimentos mais seguros e pela redução do uso de pesticidas se alinha perfeitamente com revestimentos de baixa deriva. O boom de registros de agroquímicos da Índia e o tamanho projetado do setor de USD 32,4 bilhões criam terreno fértil para contratantes locais. Japão e Coreia do Sul, embora menores, favorecem revestimentos hortícolas de alto valor, enquanto Austrália e Nova Zelândia dependem de fertilizantes de liberação controlada para grandes áreas de cultivo de trigo e pastagens. Climas e portfólios de culturas diversificados obrigam os fornecedores a adaptar soluções, ampliando a presença do mercado de revestimentos agrícolas em toda a região.

A Europa permanece líder em sustentabilidade. O Regulamento REACH 2023/2055 obriga o setor a reformular a química dos polímeros, catalisando uma mudança para biodegradáveis. Alemanha, França e Reino Unido defendem sistemas de precisão, com dados mostrando que fazendas maiores registram maiores ganhos de lucratividade com reduções de insumos. Parcerias como a da BASF e Boortmalt, com corte de 90% nas emissões de gases de efeito estufa na cevada, ilustram o nexo entre metas ecológicas e inovação em revestimentos. A Europa Oriental, por sua vez, oferece espaço para crescimento à medida que os marcos de subsídios se modernizam.

Cenário Competitivo

O mercado de revestimentos agrícolas exibe concentração moderada, com os cinco principais fabricantes controlando 48% das vendas globais. A BASF lidera com uma participação significativa, apoiada por USD 1.010,9 milhões em gastos com pesquisa e desenvolvimento agrícola durante 2024. A Bayer AG segue, combinando agronomia digital com características de sementes, enquanto a Corteva é um dos principais players com uma participação importante proveniente de plataformas integradas de sementes e proteção de culturas.

Os disruptores emergentes estão conquistando participação por meio de tecnologias focadas em sustentabilidade. A AgroSpheres obteve USD 37 milhões em financiamento da Série B para comercializar microcápsulas de origem vegetal, e a Clariant removeu aditivos PFAS de seu portfólio antes da regulamentação. Os depósitos de patentes dobraram na Arxada durante 2024, sublinhando a intensificação da concorrência em inovação. As colaborações estratégicas estão se multiplicando à medida que os titulares do mercado correm para garantir capacidades de próxima geração. Corteva e BASF concordaram em codesenvolver características de soja tolerantes a herbicidas previstas para lançamento no início da década de 2030, enquanto a Syngenta fez parceria com a Intrinsyx Bio para escalar revestimentos de eficiência nutricional à base de endófitos. Essas alianças ilustram como as grandes empresas químicas e as empresas de biotecnologia estão coinvestindo para satisfazer os mandatos de desempenho e sustentabilidade.

Os especialistas regionais também estão consolidando canais de distribuição para aprofundar o alcance no mercado. A aquisição pela Sipcam Oxon em julho de 2024 dos ativos de distribuição da Phyteurop SA ampliou sua presença na Europa Ocidental, e o acordo da FMC em setembro de 2024 com a Ballagro expandiu as ofertas biológicas no Brasil. Tais movimentos localizados complementam a escala de pesquisa e desenvolvimento das grandes empresas globais, sinalizando que fusões e parcerias direcionadas permanecerão como um alavancador fundamental para o posicionamento competitivo nos próximos cinco anos.

Líderes do Setor de Revestimentos Agrícolas

BASF SE

Corteva Agriscience

Clariant AG

Croda International

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: BASF e Boortmalt produziram as primeiras Unidades de Impacto Verificado na Europa, reduzindo as emissões de gases de efeito estufa na cevada em 90%. Esta iniciativa demonstra um compromisso com práticas sustentáveis para aumentar o valor dos produtos agrícolas e aumentar a demanda por revestimentos projetados para sustentabilidade.

- Janeiro de 2025: A AgroSpheres captou USD 37 milhões e obteve aprovação para a encapsulação biodegradável AgriCell, projetada para uso em revestimentos agrícolas antes do lançamento em 2025.

- Janeiro de 2025: Syngenta e Intrinsyx Bio firmaram um acordo para desenvolver produtos de eficiência nutricional à base de endófitos, influenciando a demanda por tratamentos de sementes e outros produtos de proteção de culturas que podem utilizar revestimentos.

- Dezembro de 2024: Corteva e BASF assinaram acordos para codesenvolver pilhas de características de soja tolerantes a herbicidas. O desenvolvimento dessas características tolerantes a herbicidas influencia o mercado de revestimentos agrícolas, especialmente em revestimentos para sementes.

Escopo do Relatório Global do Mercado de Revestimentos Agrícolas

| Revestimentos para Sementes |

| Revestimentos para Fertilizantes |

| Revestimentos para Pesticidas |

| Revestimentos para Produtos Pós-Colheita |

| Revestimentos Biodegradáveis para Sementes |

| Líquido |

| Pó |

| Microencapsulado |

| Plantas de Tratamento de Sementes |

| Tratadores de Sementes na Fazenda |

| Aplicação por Pulverização |

| Revestidores de Tambor e Bandeja |

| Nutrição de Liberação Controlada |

| Proteção de Sementes |

| Barreira de Umidade |

| Aditivos Promotores de Crescimento |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Gramados e Plantas Ornamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Revestimentos para Sementes | |

| Revestimentos para Fertilizantes | ||

| Revestimentos para Pesticidas | ||

| Revestimentos para Produtos Pós-Colheita | ||

| Revestimentos Biodegradáveis para Sementes | ||

| Por Formulação | Líquido | |

| Pó | ||

| Microencapsulado | ||

| Por Método de Aplicação | Plantas de Tratamento de Sementes | |

| Tratadores de Sementes na Fazenda | ||

| Aplicação por Pulverização | ||

| Revestidores de Tambor e Bandeja | ||

| Por Função | Nutrição de Liberação Controlada | |

| Proteção de Sementes | ||

| Barreira de Umidade | ||

| Aditivos Promotores de Crescimento | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Gramados e Plantas Ornamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos agrícolas?

O mercado de revestimentos agrícolas está avaliado em USD 3,2 bilhões em 2025.

Com que velocidade se espera que o mercado de revestimentos agrícolas cresça?

Está previsto para expandir a um CAGR de 7,8%, atingindo USD 4,66 bilhões até 2030.

Qual região lidera o mercado de revestimentos agrícolas?

A América do Norte lidera a receita com uma participação de 34,8% em 2024 devido à adoção precoce da agricultura de precisão.

Quem são os principais players do mercado de revestimentos agrícolas?

BASF, Bayer CropScience e Corteva Agriscience juntos respondem por cerca de 35% das vendas globais.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

A proibição de microplásticos da UE em 2028 e os limites globais de escoamento estão direcionando a pesquisa e o desenvolvimento para formulações biodegradáveis e de liberação controlada.

Página atualizada pela última vez em: