Dimensão e Quota do Mercado de Hospitalidade da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

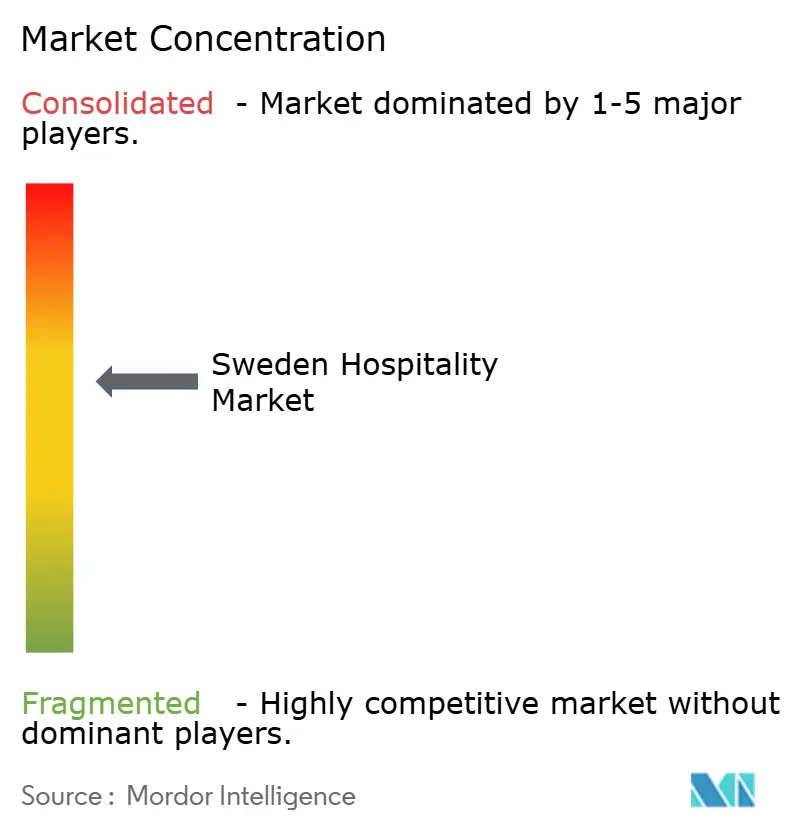

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Suécia por Mordor Intelligence

Espera-se que a dimensão do mercado de hospitalidade da Suécia cresça de USD 6,37 mil milhões em 2025 para USD 6,63 mil milhões em 2026 e a previsão aponta para atingir USD 8,09 mil milhões até 2031 a uma CAGR de 4,07% no período 2026-2031.

O mercado está a crescer à medida que os operadores aproveitam a procura internacional reprimida, aceleram a transformação digital e capitalizam as melhorias nos transportes a nível nacional. Robusts pipelines de hotéis de rede para cidades de Nível 2, uma aposta mobile-first que converte mais tráfego de OTA em reservas diretas, e a rápida adoção de ecolabels melhoram a qualidade da receita enquanto se alinham com os limites de carbono do Boverket, reforçando o mercado de hospitalidade da Suécia como referência nórdica para o crescimento sustentável. Os contrapesos — custos de construção voláteis, elevadas comissões de OTA e o mandato de retrofit de 2027 — comprimem as margens, ainda que os operadores utilizem contratos de cobertura de risco, programas de fidelização e instrumentos de financiamento verde para defender a rentabilidade. Estas forças em interação sustentam uma trajetória de expansão equilibrada que apoia o apetite de investimento e a contínua criação de emprego no mercado de hospitalidade da Suécia.

Principais Conclusões do Relatório

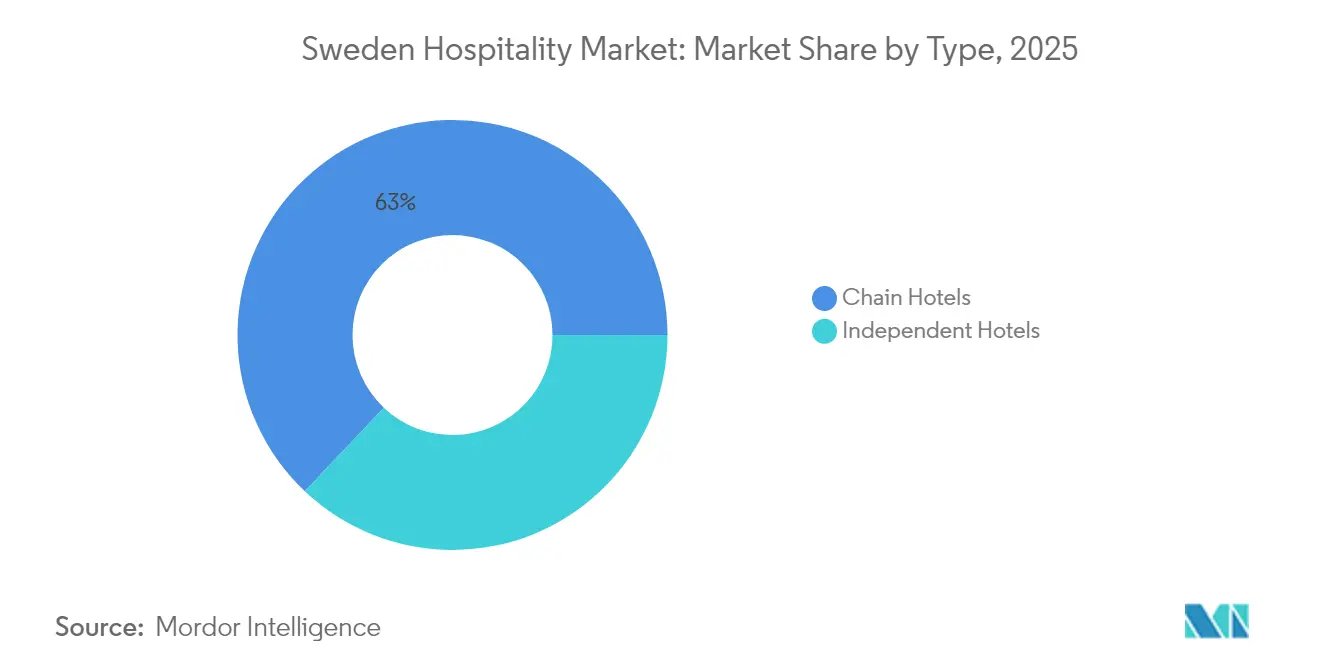

- Por tipo, os hotéis de rede detinham 62,95% da quota do mercado de hospitalidade da Suécia em 2025, ao passo que os hotéis independentes têm uma CAGR prevista de 6,49% até 2031.

- Por classe de acomodação, os estabelecimentos de média e média-alta escala representaram 46,90% da dimensão do mercado de hospitalidade da Suécia em 2025, enquanto os hotéis de luxo deverão crescer a uma CAGR de 7,88% até 2031.

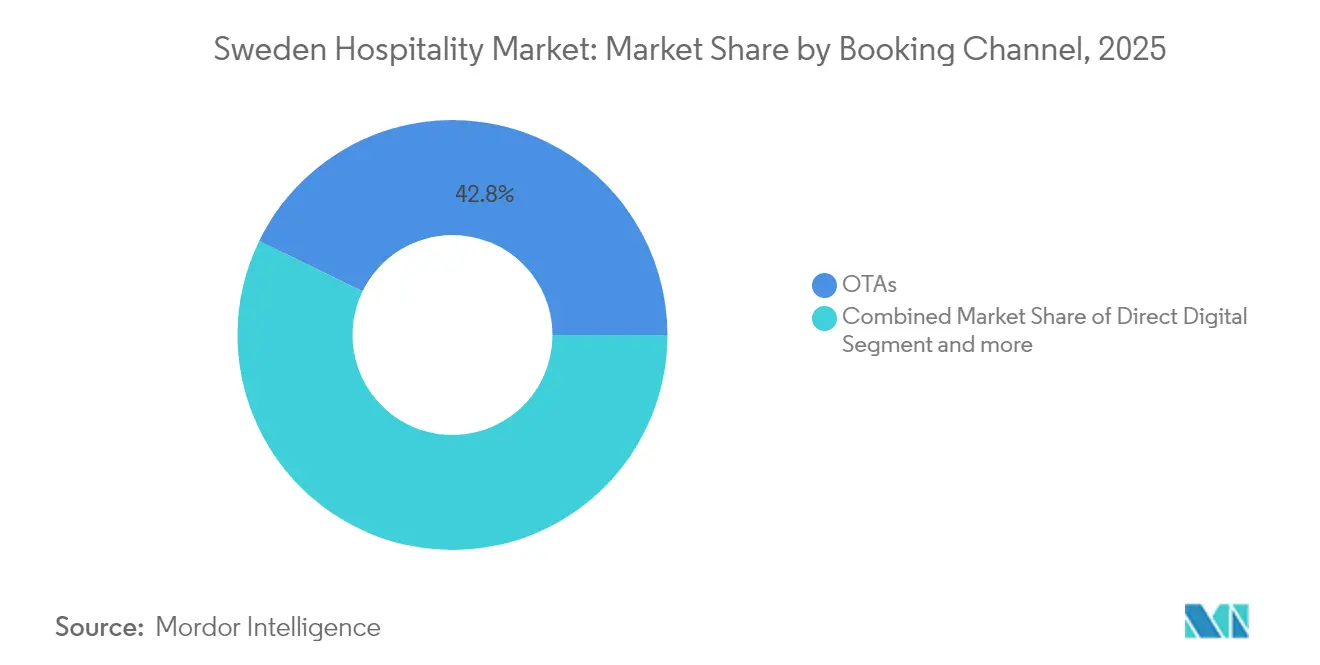

- Por canal de reserva, as OTAs captaram 42,80% da quota do mercado de hospitalidade da Suécia em 2025, mas as reservas digitais diretas estão a expandir-se a uma CAGR de 7,95% até 2031.

- Por geografia, o Condado de Estocolmo gerou 38,95% das vendas do mercado de hospitalidade da Suécia em 2025, ao passo que o Sul da Suécia está no caminho de registar uma CAGR de 7,05% ao longo do período de perspetiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Hospitalidade da Suécia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação pós-pandemia do tráfego de lazer internacional inbound | +1.2% | Nacional – Estocolmo e centros costeiros com maior expressão | Médio prazo (2–4 anos) |

| Expansão de hotéis de rede para cidades suecas de Nível 2 | +0.8% | Mercados secundários do Centro e Norte | Longo prazo (≥ 4 anos) |

| Adoção de reservas diretas mobile-first | +0.6% | Nacional – centros urbanos na liderança | Curto prazo (≤ 2 anos) |

| Procura de ecolabels a influenciar a escolha do quarto | +0.4% | Nacional – áreas metropolitanas com maior expressão | Médio prazo (2–4 anos) |

| Subsídios governamentais para comboios noturnos a estimular viagens domésticas | +0.3% | Corredores ferroviários do Norte | Curto prazo (≤ 2 anos) |

| Políticas de work-cation a impulsionar a ocupação nos dias de semana em zonas rurais | +0.2% | Centro e Norte rural da Suécia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação pós-pandemia do tráfego de lazer internacional inbound

As receitas de exportação de turismo aumentaram em 2024 e as dormidas de visitantes dos Estados Unidos atingiram valores históricos, sinalizando que o mercado de hospitalidade da Suécia transcendeu a sua base de 2019 e está agora a beneficiar de estadias mais longas e de tarifas médias diárias mais elevadas. Marcos culturais como o 80.º aniversário de Pippi Långstrump, novas atrações como o Centro Hilma af Klint e festivais ao longo do ano valorizam o destino e estendem a procura às épocas de menor intensidade turística[1]Visit Sweden, "Suécia 2025 – Um Ano de Notícias de Viagem Entusiasmantes Pela Frente," cision.com . Os viajantes orientados para o segmento premium tendem para o inventário boutique e de luxo, elevando o RevPAR em Estocolmo, Gotemburgo e nos corredores de resorts costeiros. De acordo com o Instituto Nacional de Estatística, os operadores recorrem a ferramentas de gestão de receitas para capturar a valorização, enquanto dados governamentais mostram que o emprego no setor está nos 124.000 ETI, assegurando a capacidade de serviço e reforçando a prontidão do mercado de hospitalidade da Suécia para um maior afluxo.

Expansão de hotéis de rede para cidades suecas de Nível 2

Os grandes grupos estão a reafectar capital a Jönköping, Helsingborg, Uppsala e Sundsvall, onde os preços de terrenos, os incentivos e as tendências demográficas melhoram os rendimentos dos projetos. Em fevereiro de 2024, a Strawberry, liderada por Petter Stordalen, e a empresa de investimento imobiliário Slättö anunciaram o lançamento de uma nova cadeia hoteleira direcionada para o mercado nórdico. A parceria foca-se no estabelecimento de propriedades em localizações estratégicas, na prestação de serviços de elevada qualidade e na adesão a padrões rigorosos de sustentabilidade. O empreendimento tem como objetivo desenvolver um mínimo de 20 hotéis nos próximos dez anos[2]Nordic Property News, "Strawberry e Slättö lançam nova cadeia hoteleira," nordicpropertynews.com . Os pipelines nas cidades secundárias reduzem a exposição às zonas metropolitanas de elevado custo e capturam as tendências de migração de trabalhadores remotos. Estes projetos asseguram tipicamente benefícios fiscais municipais e licenciamentos expeditos, acelerando ainda mais os perfis de retorno e apoiando um crescimento geográfico equilibrado no mercado de hospitalidade da Suécia.

Subsídios governamentais para comboios noturnos a estimular viagens domésticas

O relançamento dos serviços de comboio noturno entre Estocolmo e Luleå/Narvik em dezembro de 2024, viabilizado por melhorias na infraestrutura ferroviária e pelo financiamento através de empréstimos do BEI, representa um desenvolvimento fundamental no reforço da acessibilidade e acessibilidade económica das viagens para a Lapónia e para os destinos do Círculo Ártico. Os dados iniciais de passageiros demonstram um aumento significativo nas taxas de ocupação hoteleira em localizações-chave como Narvik, Kiruna e Abisko. Este resultado evidencia o papel crítico das políticas de transportes no estímulo à procura turística regional, no fomento do crescimento das indústrias auxiliares e no alargamento da temporada operacional no setor de hospitalidade da Suécia. A iniciativa serve de caso de estudo de como os investimentos estratégicos em infraestruturas de transporte podem melhorar a conectividade regional, estimular o crescimento económico e reforçar a cadeia de valor do setor de turismo, contribuindo em última análise para o desenvolvimento económico mais amplo da região.

Políticas de work-cation a impulsionar a ocupação nos dias de semana em zonas rurais

A implementação de modelos de trabalho híbrido permitiu que residentes urbanos passassem dois a três dias úteis em destinos rurais de paisagem natural sem necessitar de tirar férias. Este desenvolvimento impulsionou um aumento na duração média das estadias em hotéis rurais, particularmente durante as épocas baixas. Com 649 centros de coworking distribuídos por 21 regiões, os operadores de apartamentos de serviço integram secretárias ergonómicas, Wi-Fi de alta velocidade e pacotes de "sala de reuniões por solicitação", transformando quartos ociosos em espaços produtivos[3]Tillväxtverket, "Turismstatistik," tillvaxtverket.se . A redução dos riscos de vagas nos dias de semana, aliada a um aumento das tarifas médias diárias rurais durante os meses de procura tradicionalmente baixa, contribui para uma melhoria estrutural no desempenho do mercado de hospitalidade da Suécia. Este desenvolvimento destaca uma mudança estratégica que visa otimizar a geração de receitas e responder às flutuações sazonais da procura.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação dos custos de construção e trabalho | −0.9% | Nacional – pontos críticos metropolitanos | Curto prazo (≤ 2 anos) |

| Pressão elevada das comissões de OTA | −0.6% | Nacional | Médio prazo (2–4 anos) |

| Mandato de retrofit de eficiência energética Boverket 2027 | −0.4% | Nacional – ativos legados | Médio prazo (2–4 anos) |

| Substituição por arrendamento de curta duração em resorts costeiros | −0.3% | Arquipélagos de Estocolmo e Gotemburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão elevada das comissões de OTA

A Booking.com mantém uma posição dominante no mercado das agências de viagens online (OTA), representando 71% do volume total do mercado. A sua estrutura de comissões, que cobra aos hotéis uma taxa de 15%, tem um impacto significativo nos lucros operacionais brutos dos hotéis. Esta elevada taxa de comissão reduz as margens de lucro, criando desafios financeiros para os hotéis e influenciando a sua eficiência operacional global no seio da indústria de hospitalidade competitiva[4]HOTREC, "Estudo de Distribuição Hoteleira 2024," hotel.report . Os estabelecimentos independentes mais expostos à utilização de OTAs enfrentam despesas de marketing que dificilmente conseguem suportar, perpetuando ciclos de dependência no mercado de hospitalidade da Suécia. O alívio regulatório através da Lei dos Mercados Digitais ainda está a anos de distância, forçando os hotéis a investir agora em parcerias de metapesquisa e remarketing orientado por CRM.

Mandato de retrofit de eficiência energética Boverket 2027

O mercado de hospitalidade da Suécia está a enfrentar desafios significativos, uma vez que as propriedades da década de 1980, que frequentemente carecem de isolamento moderno e sistemas de recuperação AVAC, exigem despesas de capital em retrofit que podem equivaler ao valor integral do ativo. O incumprimento das normas regulatórias atualizadas expõe estes ativos a restrições operacionais e potenciais reduções de valorização, criando pressão financeira para os proprietários. Esta situação está a impulsionar um ritmo acelerado de desinvestimento de ativos, à medida que as partes interessadas procuram mitigar os riscos associados ao incumprimento e à depreciação das valorizações. Adicionalmente, o mercado está a registar uma consolidação acelerada, à medida que os grandes operadores adquirem ativos não conformes ou de fraco desempenho para aproveitar economias de escala e modernizar as operações. Estas dinâmicas sublinham a necessidade crítica de investimento estratégico em retrofit e conformidade para sustentar a competitividade no panorama de mercado em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Redes Impulsiona a Normalização

Os operadores de redes detêm uma posição dominante no mercado de hospitalidade da Suécia, controlando 62,95% do inventário total. Esta dominância é sustentada pela sua capacidade de aproveitar o poder de aprovisionamento, estabelecer ecossistemas de fidelização integrados e utilizar os seus recursos financeiros para gerir os custos de retrofit de forma eficaz. Estes fatores reforçam coletivamente a sua liderança e vantagem competitiva no mercado. Em contrapartida, as propriedades independentes estão a demonstrar resiliência e crescimento, alcançando uma CAGR robusta de 6,49%. Ao centrarem-se em elementos de design autêntico e ao integrarem cadeias de fornecimento locais, estes operadores independentes estão a atrair com sucesso viajantes orientados para a experiência que priorizam estadias únicas e personalizadas.

As marcas de rede estão a refinar estrategicamente a sua segmentação de mercado para aumentar a competitividade e expandir a sua base de clientes. As iniciativas incluem o lançamento de sub-marcas focadas na economia, como a Scandic Go, a introdução de ofertas orientadas para o lifestyle, como o Home Hotel da Strawberry, e a conversão de espaços de escritórios em acomodações de categoria superior para maximizar a utilização dos ativos. Estes esforços são concebidos para atrair um público mais vasto e, ao mesmo tempo, contrariar a crescente presença de concorrentes internacionais, incluindo a marca voco da IHG. Entretanto, os operadores independentes estão a adotar abordagens inovadoras para se manterem competitivos, como a implementação de sistemas de gestão de propriedade (PMS) baseados na cloud, a formação de parcerias de marketing regionais e a obtenção da certificação Cisne Nórdico para se alinharem com as tendências de sustentabilidade. Embora a consolidação dos operadores de rede deva aumentar a sua quota de mercado coletiva até 2030, a criatividade e adaptabilidade dos estabelecimentos boutique garantem que as propriedades independentes continuarão a desempenhar um papel significativo e dinâmico na definição do mercado de hospitalidade da Suécia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classe de Acomodação: Aceleração do Luxo em Meio à Estabilidade da Média Escala

Espera-se que o segmento de luxo do mercado de hospitalidade da Suécia cresça a uma CAGR robusta de 7,88% até 2031, impulsionado pela crescente procura de viajantes abastados provenientes dos EUA, da Alemanha e do Médio Oriente. Estes viajantes demonstram uma forte preferência por designs de inspiração nórdica, comodidades focadas no bem-estar e experiências de aventura ao ar livre, que se estão a tornar diferenciadores-chave no mercado. Apesar deste crescimento, o segmento de média e média-alta escala continua a ser um player significativo, representando 46,90% da quota de mercado, uma vez que continua a atrair viajantes em negócios e famílias com os seus serviços fiáveis e preços competitivos. A capacidade deste segmento de equilibrar a acessibilidade económica com o conforto posicionou-o como uma escolha resiliente para uma base de clientes diversificada. A coexistência destes segmentos destaca as dinâmicas em evolução do mercado de hospitalidade da Suécia, onde as ofertas premium e as opções orientadas para o valor respondem a necessidades distintas dos consumidores.

Os hotéis de luxo estão a integrar cada vez mais a narrativa de proveniência e narrativas de marca únicas para valorizar a sua proposta de valor, como se pode ver em exemplos como o Hernö Gin Hotel, que aproveita a sua ligação à destilaria artesanal. Estas propriedades estão também a investir fortemente em suites de bem-estar e instalações premium para justificar tarifas médias diárias mais elevadas e atrair uma clientela de grande despesa. Em contrapartida, os hotéis de média escala estão a concentrar-se na atualização da tecnologia no quarto e dos espaços comuns para manter a competitividade e contrariar as pressões descendentes sobre as tarifas médias diárias por parte das cadeias económicas. A ascensão dos híbridos de apartamentos de serviço reflete a crescente influência das tendências de relocalização corporativa e work-cation, que estão a prolongar a duração média das estadias e a remodelar as preferências de acomodação. Entretanto, os formatos de orçamento estão a capitalizar a construção modular em madeira e os modelos de pessoal reduzido para se expandir para centros urbanos mais pequenos, assegurando uma cobertura nacional abrangente e contribuindo para o crescimento global do mercado de hospitalidade da Suécia.

Por Canal de Reserva: A Transformação Digital Remodela a Distribuição

Em 2025, as OTAs captaram 42,80% do total de reservas, refletindo uma dependência sustentada nas plataformas de metapesquisa para descoberta, apesar dos esforços dos hoteleiros para impulsionar as vendas diretas. O crescimento dos canais digitais diretos, que estão a expandir-se a uma CAGR de 7,95%, é atribuído à adoção de funcionalidades avançadas como notificações push personalizadas, sistemas de pagamento seamless com um clique e programas de fidelização com níveis de adesão ricos em pontos. Estas inovações são concebidas para melhorar a retenção de clientes e fomentar a fidelização a longo prazo, proporcionando uma vantagem competitiva aos hoteleiros. A crescente dependência dos pipelines digitais diretos realça a mudança nas preferências dos consumidores em direção à conveniência e às experiências personalizadas. Esta tendência sublinha a importância de integrar soluções orientadas pela tecnologia para se manter competitivo no mercado de hospitalidade em evolução.

Os canais corporativos e de MICE (Reuniões, Incentivos, Conferências e Exposições) estabilizaram em volumes absolutos mais baixos, principalmente devido à ascensão dos eventos híbridos que reduzem as reservas de blocos de quartos tradicionais. No entanto, esta mudança impulsionou simultaneamente a procura de espaços de estúdio flexíveis e pacotes avançados de tecnologia de fundo verde, respondendo às necessidades em mudança dos clientes corporativos. A contração dos agentes de viagens grossistas e retalhistas continua, à medida que os hábitos de reserva autónoma dos consumidores dominam o mercado, remodelando ainda mais o panorama de distribuição. Os operadores que analisam eficazmente os dados de desempenho dos canais estão mais bem posicionados para implementar estratégias de diferenciação tarifária que minimizem a canibalização de receitas e salvaguardem o valor da marca. A crescente fluidez entre os canais de distribuição não só confere aos clientes uma maior capacidade de escolha, como também melhora a eficiência operacional e a adaptabilidade no setor de hospitalidade da Suécia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

No mercado de hospitalidade da Suécia, o Condado de Estocolmo representa o maior sub-segmento geográfico em 2025, detendo uma quota significativa de 38,95%. Perspetivando o período de 2026 a 2031, espera-se que o Sul da Suécia seja o sub-segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 7,05%. Estocolmo permanece o principal polo de procura, combinando sedes corporativas, indústrias criativas e espaços de conferência de classe mundial que asseguram um fluxo de negócios fiável nos dias de semana. As chegadas de lazer provenientes dos EUA aumentaram em 2024 e a programação cultural, como o Nobel Week Lights, sustenta o turismo de inverno, melhorando a sazonalidade da ocupação. Os elevados custos de terreno e os rigorosos códigos de energia levam os promotores a optar pela conversão de escritórios em hotéis, exemplificada pelo voco Stockholm Kista da IHG e pelo retrofit de 11 andares da Scandic Go em Solna, demonstrando uma implantação de capital flexível que mantém a vantagem de Estocolmo no mercado de hospitalidade da Suécia.

O polo de conhecimento de Malmö, o cluster académico de Lund e a logística portuária de Helsingborg criam um tráfego estável nos dias de semana, enquanto as costas de Österlen e Halland geram uma forte procura de lazer no verão. As rotas de ferry provenientes de Travemünde e Rostock, mais o mercado de apoio ao aeroporto de Copenhaga, mantêm um fluxo constante de chegadas. Gotemburgo e o seu hinterland do Oeste da Suécia mantêm uma procura equilibrada através de exposições de fabrico automóvel, movimentação portuária e festivais culturais como o Way Out West. As comunidades do arquipélago, confrontadas com o excesso de turismo, consideram taxas de visitantes e ordenamento do território para limitar os arrendamentos de curta duração, potencialmente canalizando a procura para o inventário regulado e disciplinando as tarifas médias diárias. Mais a norte, o novo material circulante de comboios noturnos reduz os tempos de viagem Estocolmo–Narvik para 16,5 a 18,5 horas, estimulando os fluxos de turismo de desportos de inverno e de aurora boreal que sustentam ganhos de ocupação em múltiplas épocas. Os municípios rurais investem em banda larga de fibra, tornando viáveis os work-cations de uma semana e incorporando uma procura ao longo do ano no tecido do mercado de hospitalidade da Suécia.

Panorama Competitivo

O mercado de hospitalidade da Suécia é dominado por um punhado de operadores líderes que controlam uma quota substancial, beneficiando de economias de escala no aprovisionamento, sólidos programas de fidelização e acesso a capital que ajuda a mitigar perturbações na cadeia de fornecimento e choques de preços. Um dos principais players exemplifica esta dominância com um pipeline alargado de mais de 7.000 quartos em vários níveis de marca, desde os segmentos económico ao de média-alta escala. Apesar desta concentração, o mercado permanece aberto a novos entrantes, com grupos internacionais a reentrar através de modelos de gestão asset-light para minimizar o risco enquanto expandem rapidamente a sua presença. Esta dinâmica cria um ambiente competitivo onde incumbentes e recém-chegados coexistem. A consolidação do mercado prossegue à medida que os crescentes custos de retrofit incentivam aquisições e parcerias estratégicas.

A tecnologia desempenha um papel fundamental na definição da concorrência, com as principais redes a investir fortemente em chatbots alimentados por IA, sistemas de preços baseados em atributos e plataformas centralizadas de gestão de relações com clientes que impulsionam as reservas repetidas por margens significativas. Os operadores independentes mais pequenos respondem forjando fortes parcerias locais e oferecendo experiências únicas como gastronomia farm-to-table, colaborações com cerveja artesanal e aluguer de equipamento para o exterior. Estas ofertas de nicho são cada vez mais apresentadas nos filtros de pesquisa das OTAs, ajudando os independentes a competir eficazmente apesar de inventários mais reduzidos. Para crescer eficientemente sem sobrecarregar os recursos financeiros, muitas cadeias mais pequenas estão a recorrer à franquia e a acordos de gestão asset-light. Este equilíbrio entre inovação e crescimento estratégico sustenta a intensidade competitiva no mercado.

Os esforços de consolidação estendem-se para além das fronteiras da Suécia, com investidores suecos a adquirir ativamente ativos no estrangeiro para diversificar e melhorar os retornos. Um exemplo notável é a aquisição de um grande grupo de hospitalidade que opera na Irlanda e no Reino Unido, avaliada em aproximadamente USD 1,46 mil milhões, sinalizando uma busca por rendimento nos mercados internacionais enquanto se mantêm sinergias operacionais através de acordos de arrendamento flexíveis. A nível doméstico, a forte procura, as opções de financiamento favoráveis para projetos ambientalmente amigáveis e um amplo mix de segmentos de viajantes contribuem para retornos ajustados ao risco sustentáveis e atrativos. À medida que o mercado evolui, os operadores focam-se em equilibrar o crescimento, a sustentabilidade e a diferenciação da experiência do hóspede. Em termos gerais, o setor de hospitalidade da Suécia permanece robusto, dinâmico e preparado para uma transformação contínua.

Líderes do Setor de Hospitalidade da Suécia

Scandic Hotels Group AB

Nordic Choice/Strawberry Hotels

Elite Hotels of Sweden

First Hotels

Best Western Hotels & Resorts (Sweden)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Pandox AB concluiu a aquisição do Dalata Hotel Group por EUR 1,4 mil milhões (USD 1,46 mil milhões), adicionando 56 hotéis e 12.219 quartos em quatro países.

- Junho de 2025: A Scandic arrendou uma propriedade de uso misto com 236 quartos em Södra City de Uppsala, com abertura prevista para 2028 com design LEED Platinum.

- Fevereiro de 2025: O CapMan Hotels II adquiriu 28 hotéis (4.709 quartos) à Midstar por quase EUR 8 mil milhões, a maior transação imobiliária hoteleira dos países nórdicos.

- Julho de 2024: A Scandic Go assinou conversões em Gotemburgo e Umeå totalizando 276 quartos para lançamento em 2026.

Âmbito do Relatório do Mercado de Hospitalidade da Suécia

A indústria de hospitalidade engloba uma vasta gama de empresas que respondem às necessidades dos hóspedes e clientes, prestando serviços de acomodação, restauração, viagem e entretenimento. Inclui hotéis, restaurantes, companhias aéreas, linhas de cruzeiros e vários outros estabelecimentos focados na entrega de experiências e conforto excecionais aos seus patronos.

A indústria de hospitalidade na Suécia é segmentada por tipo e segmento. Por tipo, o mercado é sub-segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é sub-segmentado em apartamentos de serviço, hotéis de orçamento e económicos, hotéis de média e média-alta escala e hotéis de luxo. A dimensão do mercado e as previsões são fornecidas em termos de valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Média e Média-Alta Escala |

| Orçamento e Económica |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Agentes Grossistas e Tradicionais |

| Condado de Estocolmo |

| Oeste da Suécia (incl. Gotemburgo) |

| Sul da Suécia (incl. Skåne/Malmö) |

| Centro e Norte da Suécia |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Média e Média-Alta Escala | |

| Orçamento e Económica | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Agentes Grossistas e Tradicionais | |

| Por Região Geográfica | Condado de Estocolmo |

| Oeste da Suécia (incl. Gotemburgo) | |

| Sul da Suécia (incl. Skåne/Malmö) | |

| Centro e Norte da Suécia |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de hospitalidade da Suécia em 2026 e que crescimento está projetado?

A dimensão do mercado de hospitalidade da Suécia é de USD 6,63 mil milhões em 2026 e espera-se que atinja USD 8,09 mil milhões até 2031, refletindo uma CAGR de 4,07%.

Qual é a categoria hoteleira que está a expandir-se mais rapidamente a nível nacional?

As propriedades de luxo registam o crescimento mais rápido, avançando a uma CAGR de 7,88% à medida que os visitantes abastados procuram experiências nórdicas premium.

Que proporção de quartos controlam os hotéis de rede?

As marcas de rede representam 62,95% das unidades de alojamento, sublinhando a sua presença dominante no mercado de hospitalidade da Suécia.

Qual é a região com o maior crescimento previsto?

O Sul da Suécia lidera com uma CAGR de 7,05% até 2031, graças à recuperação do turismo costeiro e à conectividade transfronteiriça.

Como estão os operadores a reduzir a dependência das OTAs?

A indústria de hospitalidade está a recorrer a aplicações de reserva direta mobile-first, programas de fidelização melhorados e estratégias de remarketing orientadas por dados. Estas iniciativas estão a redirecionar eficazmente uma quota notável de reservas das Agências de Viagens Online (OTAs) para plataformas proprietárias.

Que regulamentação ambiental irá afetar mais os hotéis nos próximos cinco anos?

O mandato de retrofit do Boverket de 2027 exige que todos os grandes edifícios cumpram normas rigorosas de eficiência energética e se submetam a avaliações de carbono do ciclo de vida.

Página atualizada pela última vez em: