Tamanho e Participação do Mercado de Energia Renovável da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

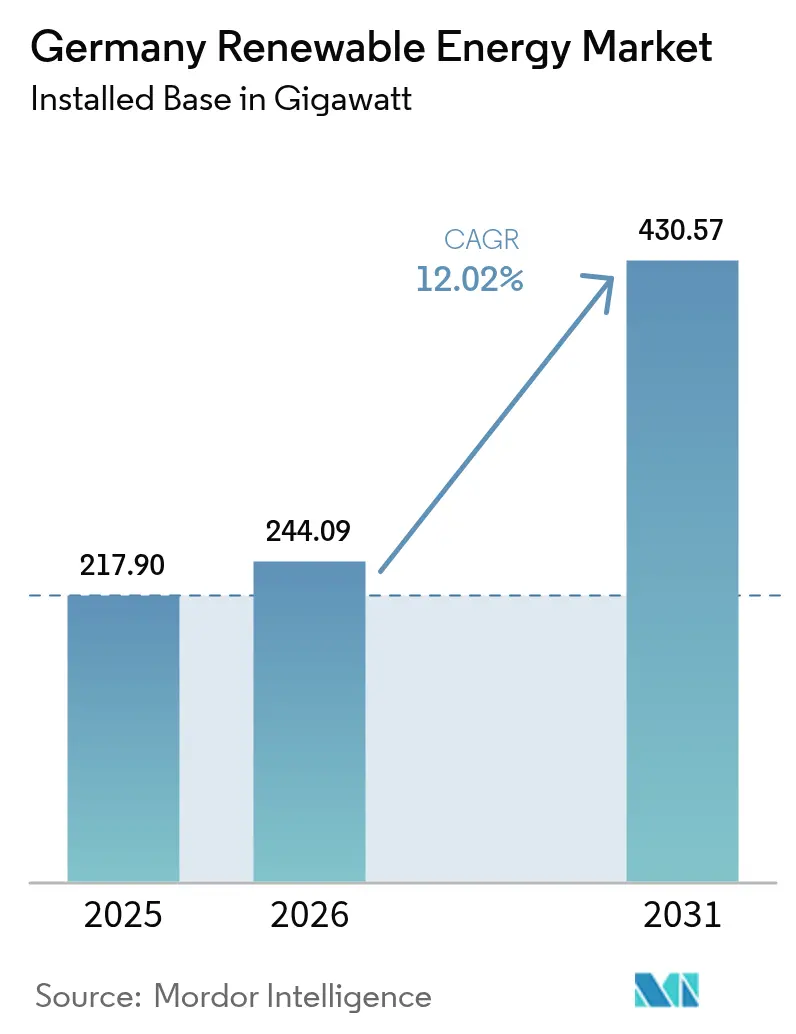

| Tamanho do mercado no ano base (2025) | 217.90 gigawatt |

| Volume do Mercado (2026) | 244.09 gigawatt |

| Volume do Mercado (2031) | 430.57 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Alemanha pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Alemanha foi avaliado em 217,90 gigawatts em 2025 e estima-se que cresça de 244,09 gigawatts em 2026 para atingir 430,57 gigawatts até 2031, a uma CAGR de 12,02% durante o período de previsão (2026-2031).

A ambição política sustentada sob a Lei de Energia Renovável (EEG 2023), os custos nivelados mais baixos da energia solar e da energia eólica terrestre, e uma crescente carteira de projetos híbridos estão acelerando as adições de capacidade. Os requisitos vinculativos da UE no âmbito do pacote Objetivo 55, juntamente com a meta da Alemanha de obter 80% da eletricidade a partir de fontes renováveis até 2030, estão reforçando a confiança dos investidores e incentivando as concessionárias de serviços públicos a desativar unidades de lenhite antes do prazo. As empresas estão ampliando turbinas com rotores maiores e projetos fotovoltaicos bifaciais para capturar economias de escala, enquanto consórcios de perfuração profunda desbloqueiam o potencial geotérmico de carga base no Graben do Alto Reno. O capital também está migrando para a agrivoltaica e o armazenamento colocalizado, que aliviam a escassez de terrenos e o congestionamento da rede. A concorrência acirrada por vagas de conexão à rede, a persistente dependência de importações para módulos e magnetos, e os obstáculos de licenciamento regional continuam sendo os principais freios à expansão no curto prazo.

Principais Conclusões do Relatório

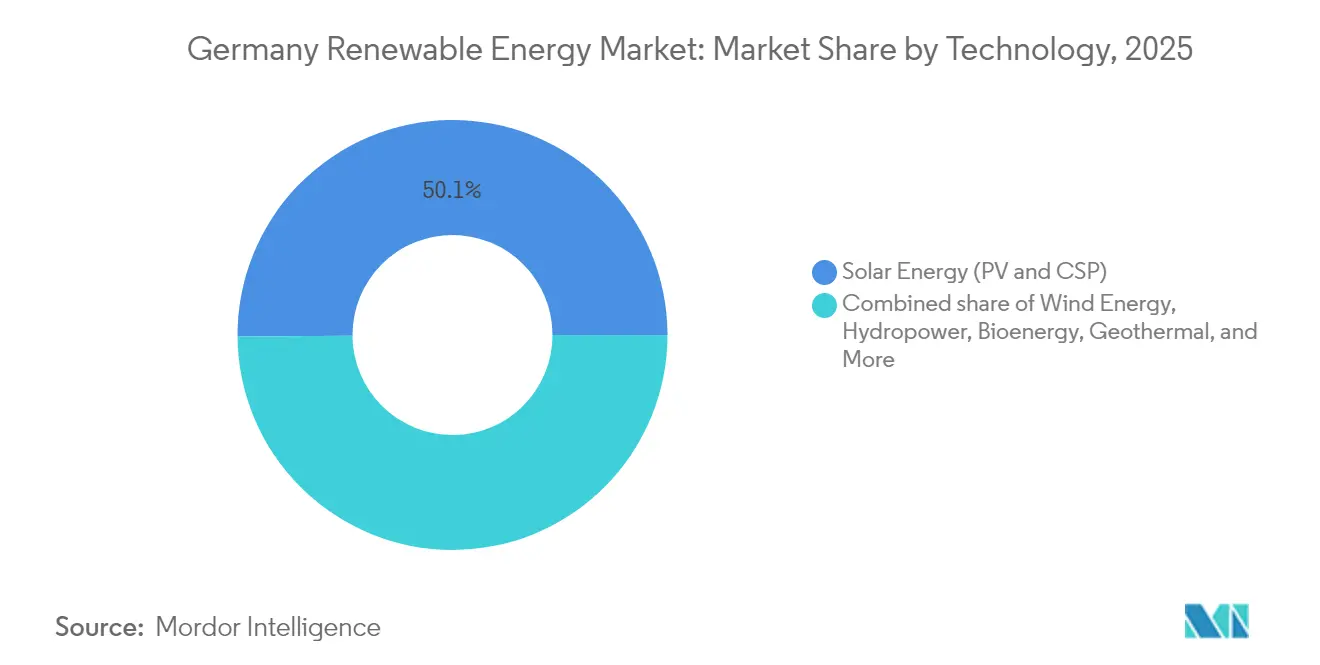

- Por tecnologia, a energia solar detinha 50,12% da participação do mercado de energia renovável da Alemanha em 2025 e continua a dominar a capacidade instalada, enquanto a energia geotérmica tem previsão de expansão a uma CAGR de 18,25% e lidera o crescimento do segmento até 2031.

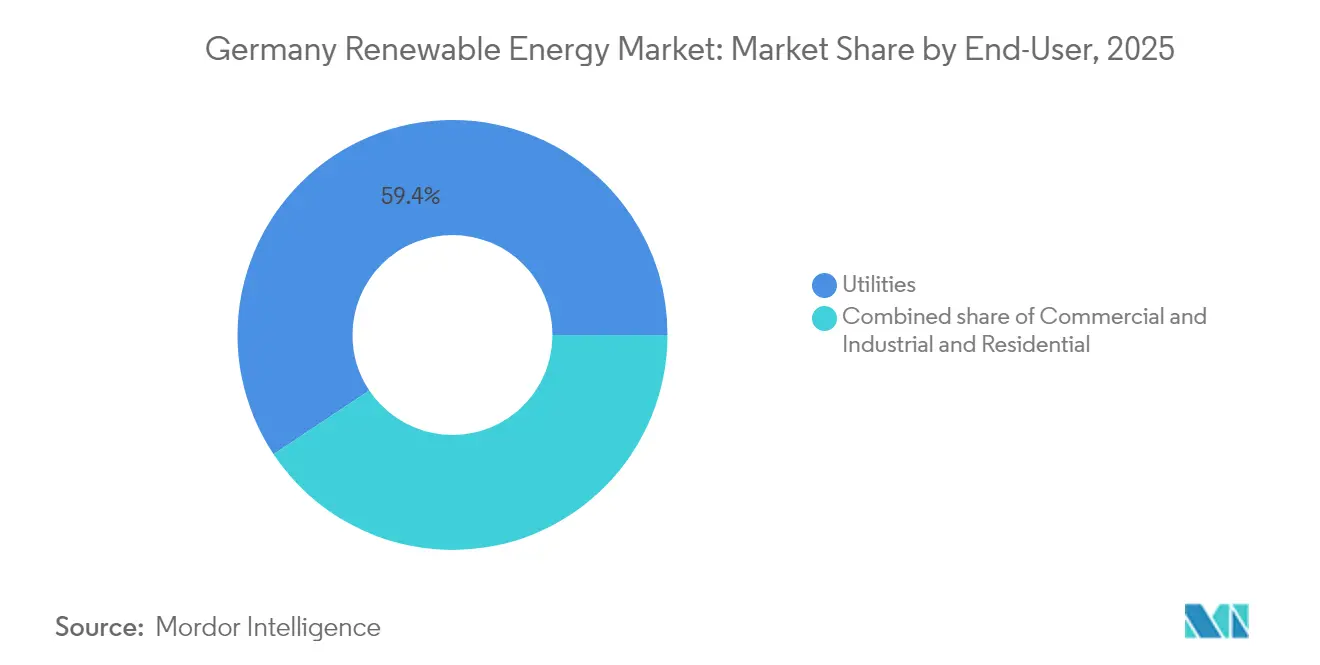

- Por usuário final, as concessionárias de serviços públicos controlavam 59,35% da capacidade do segmento de usuários finais em 2025, e o segmento está posicionado para avançar a uma CAGR de 12,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei Federal de Energia Renovável (EEG 2023) - incentivos de tarifas de alimentação e leilões | 2.30% | Em todo o país, com maior adoção na Baixa Saxônia, Schleswig-Holstein e Brandemburgo | Médio prazo (2-4 anos) |

| Objetivo 55 da UE e meta de 80% até 2030 | 2.10% | Em todo o país, alinhado com os mandatos da UE | Longo prazo (≥4 anos) |

| Declínio do LCOE da energia solar fotovoltaica e da energia eólica terrestre | 1.80% | Sul (alta irradiância) e Norte (alto vento) | Curto prazo (≤2 anos) |

| Acordos de Compra de Energia corporativos de fabricantes do Mittelstand | 1.40% | Centros industriais na Renânia do Norte-Vestfália e na Baviera | Médio prazo (2-4 anos) |

| Projetos híbridos de energia solar-eólica-armazenamento aliviando o congestionamento | 1.20% | Regiões orientais com restrições de rede | Médio prazo (2-4 anos) |

| Crescimento dos programas de agrivoltaica | 0.90% | Adoção antecipada em Baden-Württemberg, Baviera e Renânia-Palatinado | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Tarifas de Alimentação e Leilões da Lei Federal de Energia Renovável (EEG 2023)

O EEG 2023 aumentou o teto das licitações solares para EUR 58,80 por MWh e introduziu licitações tecnologicamente neutras para projetos acima de 50 MW, canalizando EUR 3,2 bilhões de investimento anual para nova capacidade. [1]Bundesverband der Energie- und Wasserwirtschaft, "Ausschreibungsergebnisse 2024," bdew.deOs preços médios de liquidação de EUR 52,30 por MWh para energia solar e EUR 61,20 por MWh para energia eólica nos leilões do início de 2024 ressaltaram a deflação contínua dos custos. Os prêmios de alimentação indexados para telhados agora flutuam com os preços no atacado, estabilizando os retornos de projetos de pequena escala ao mesmo tempo em que limitam os gastos públicos. O duplo mecanismo de licitações competitivas em escala de concessionária e tarifas indexadas para ativos distribuídos amplia a participação no mercado, aumentando assim o acesso ao mercado. No entanto, os atrasos no licenciamento atrasaram 2,1 GW de projetos solares em 2024, evidenciando o risco de execução. A adequada dotação de pessoal nas autoridades regionais e os fluxos de trabalho digitais simplificados permanecem pré-requisitos para traduzir as adjudicações em capacidade comissionada.

Objetivo 55 da UE e meta de 80% da Alemanha até 2030

O Objetivo 55 exige uma redução de 55% nas emissões até 2030 em comparação com 1990, compelindo a Alemanha a fechar usinas de carvão oito anos antes do planejado e instalar aproximadamente 170 GW de capacidade adicional de energia eólica e solar. A Lei Nacional de Proteção Climática, revisada em 2024, incorpora o mandato de 80% de eletricidade renovável e acelera a expansão da rede de corredores de corrente contínua de alta tensão que conectam os parques eólicos do Mar do Norte aos centros de carga no sul. Uma construção de corrente contínua de EUR 20 bilhões está em andamento, embora a capacidade plena não esteja disponível até 2028. As tarifas de ajuste de fronteira de carbono que entram em vigor em 2026 incentivarão os fabricantes a adotar fontes de energia renovável domésticas, impulsionando ainda mais a demanda por energia limpa. A conformidade com a contabilização de gases de efeito estufa segundo a ISO 14064 está se tornando crítica para os exportadores que concorrem em cadeias de fornecimento em processo de descarbonização.

Declínio do LCOE da Energia Solar Fotovoltaica e da Energia Eólica Terrestre

O LCOE da energia solar em escala de concessionária caiu para EUR 38 por MWh em 2024, à medida que módulos bifaciais e rastreadores de eixo único aumentaram os rendimentos em até 20% sem despesas de capital proporcionais. A energia eólica terrestre caiu para EUR 42 por MWh graças a turbinas de 5,5 MW com rotores de 170 metros que melhoram os fatores de capacidade em locais com vento moderado. Um parque solar mercantil de 150 MW em Brandemburgo assinou um Acordo de Compra de Energia de 15 anos a EUR 45 por MWh, bem abaixo do custo da geração a gás, ilustrando a viabilidade da energia solar sem subsídios. A convergência das curvas de custo incentiva construções colocalidas de energia solar-eólica que compartilham conexões de rede e suavizam a produção. As empresas de engenharia, pressionadas pela compressão de margens, estão agregando compras para preservar as economias de escala.

Aumento dos Acordos de Compra de Energia Corporativos de Fabricantes do Mittelstand

Os compradores industriais contrataram 4,8 GW de Acordos de Compra de Energia em 2024, um aumento de 65% em relação ao ano anterior, impulsionado por necessidades de proteção de preços e pelas próximas regras de divulgação do Escopo 2 sob a Diretiva de Relatórios de Sustentabilidade Corporativa. Empresas automotivas, químicas e de maquinário responderam por mais de 70% dos volumes contratados. Acordos de dez a 15 anos transferem o risco de preço para os patrocinadores de projetos, desbloqueando dívida bancária para ativos fora dos leilões federais. Um portfólio solar de 200 MW na Renânia do Norte-Vestfália atingiu o fechamento financeiro com base em um Acordo de Compra de Energia de comprador único, sinalizando a crescente confiança dos credores. Arrays de telhados atrás do medidor em instalações industriais estão complementando cada vez mais os Acordos de Compra de Energia fornecidos pela rede, garantindo certificados de energia renovável e reduzindo as tarifas de transmissão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão lenta da rede e licenciamento demorado | -1.90% | Em todo o país, mais agudo na Baviera e no leste de Brandemburgo | Médio prazo (2-4 anos) |

| Dependência de importações para módulos fotovoltaicos e componentes de turbinas | -1.30% | Em todo o país, afetando todos os desenvolvedores | Curto prazo (≤2 anos) |

| Plebiscitos locais de oposição à energia eólica | -0.80% | Baviera, Baden-Württemberg, Hesse | Longo prazo (≥4 anos) |

| Competição pelo uso do solo com centros de dados e centros de hidrogênio | -0.60% | Clusters industriais na Renânia do Norte-Vestfália e na Baixa Saxônia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão lenta da rede e licenciamento demorado

Os operadores de transmissão relataram um acúmulo de 12 GW de interconexão em 2024 e prazos médios de 22 meses para novos projetos de energia renovável. O corredor HVDC SuedLink, fundamental para transportar a energia eólica do Mar do Norte para o sul, foi adiado para uma data de conclusão no final de 2028, atrasando a evacuação de 4 GW de capacidade offshore. Agências regionais com escassez de pessoal processaram apenas 60% das licenças de energia eólica dentro dos prazos legais, inflando os custos de financiamento à medida que os desenvolvedores carregavam capital ocioso. Os desenvolvedores agora precificam prêmios de risco de 150 a 200 pontos base, tornando projetos marginais não econômicos. Portais de licenciamento digital e padrões federais uniformes continuam sendo essenciais para encurtar os ciclos de aprovação.

Dependência de Importações para Módulos Fotovoltaicos e Componentes de Turbinas

Mais de 90% dos módulos fotovoltaicos instalados em 2024 eram provenientes da Ásia, expondo os projetos a potenciais taxas antissubsídio da UE que poderiam aumentar as despesas de capital em EUR 80-120 por kW.[2]Comissão Europeia, "Fit-for-55 Package", ec.europa.eu As cotas de magnetos de terras raras foram restringidas em 2024, elevando os preços das naceles das turbinas e aumentando o risco de abastecimento. Os esforços para localizar a produção, incluindo uma planta de módulos de 1,5 GW na Saxônia, devem atender menos de 15% da demanda até 2026. As flutuações cambiais e as altas taxas de frete corroem ainda mais as margens dos projetos sem subsídio. Estratégias de fornecimento diversificado e contratos de fornecimento secundário estão se tornando padrão nas condições de financiamento de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Domínio Solar Encontra Avanço Geotérmico

A Energia Solar respondeu por 50,12% da capacidade instalada em 2025, confirmando seu papel central no mercado de energia renovável alemão. O forte fornecimento de módulos, a queda dos custos do sistema de equilíbrio e os abundantes Acordos de Compra de Energia corporativos sustentam a liderança da energia solar. Os painéis bifaciais em rastreadores de eixo único melhoram os rendimentos enquanto aproveitam as economias de escala em usinas de concessionárias acima de 100 MW. A colocalização com armazenamento mitiga o risco de curtailment e garante acesso aos nós da rede, elevando os retornos de investimento. O segmento também se beneficia de tarifas de telhado indexadas ao EEG que protegem os pequenos investidores da volatilidade de preços.

A Energia Geotérmica, embora represente uma base pequena, deve registrar o crescimento mais rápido a uma CAGR de 18,25% até 2031 e aumentar sua contribuição para a participação do mercado de energia renovável alemão à medida que os consórcios de perfuração profunda comercializam reservatórios de alta entalpia. Os declínios de custos em perfuração direcional e estimulação de reservatórios estão comprimindo os períodos de retorno de cinco para três anos. Os desenvolvedores visam o Graben do Alto Reno e a Bacia do Norte da Alemanha, áreas com gradientes geológicos favoráveis superiores a 120 °C a uma profundidade de 3.000 m. O calor de carga base e a eletricidade desses recursos estão alinhados com a descarbonização do aquecimento urbano e a demanda de vapor industrial, tornando a energia geotérmica uma opção de diversificação atraente para as concessionárias de serviços públicos.

Por Usuário Final: Concessionárias de Serviços Públicos Lideram Enquanto a Demanda Industrial Acelera

As concessionárias de serviços públicos controlavam 59,35% da capacidade em 2025, ancorando o tamanho do mercado de energia renovável da Alemanha no nível de proprietários de ativos. Sua perspectiva de CAGR de 12,55% é impulsionada pela energia eólica offshore em escala de gigawatt, pelo armazenamento solar híbrido e pelas aposentadorias aceleradas do carvão. As vantagens de escala em compras, financiamento e negociação com a rede fortalecem sua posição competitiva. As concessionárias de serviços públicos estão cada vez mais agrupando o fornecimento de energia renovável com serviços ancilares, como reinicialização autônoma e resposta de frequência, gerando receita incremental de EUR 15-20 por kW-ano e melhorando a bancabilidade dos projetos. As joint ventures com compradores industriais diversificam ainda mais os fluxos de caixa.

Os compradores Comerciais e Industriais estão adotando rapidamente a energia solar no local e assinando Acordos de Compra de Energia de longo prazo para proteger contra preços voláteis de energia e satisfazer os requisitos de relatório do Escopo 2. Um array de telhado de 10 MW em um fornecedor automotivo da Baviera fornece eletricidade a EUR 50 por MWh, abaixo das tarifas de rede em EUR 60 por MWh. Os Acordos de Compra de Energia intermediados permitem que as empresas contratem grandes volumes sem propriedade de ativos, ao mesmo tempo em que garantem a certeza de preço. A adoção residencial está acelerando em plataformas de arrendamento sem adiantamento e de agregação de usinas de energia virtuais que otimizam o autoconsumo e remuneram o excedente exportado. A Diretiva de Desempenho Energético de Edifícios da UE, que determina telhados prontos para solar em novas residências a partir de 2025, deve adicionar uma estimativa de 1,5 GW por ano de capacidade distribuída até 2030.

Análise Geográfica

Os estados do norte da Alemanha, Baixa Saxônia, Schleswig-Holstein e Mecklenburg-Vorpommern, abrigam a maioria das capacidades eólica e offshore nova, reforçando sua proeminência no mercado de energia renovável alemão. As altas velocidades do vento, as leis de instalação permissivas e a proximidade das zonas de concessão do Mar do Norte atraem desenvolvedores de grande escala. As tecnologias de fundações flutuantes em fase piloto desbloquearão locais mais profundos no Mar Báltico, adicionando 20 GW de recursos desenvolvíveis, equilibrando a agricultura e a produção de energia além de 50 m de profundidade.

Os estados do sul, notavelmente a Baviera e Baden-Württemberg, ficam para trás na implantação de energia eólica devido a regras rígidas de recuo, mas estão entre os líderes em agrivoltaica e energia solar em telhados. A alta irradiância e os valores premium do terreno incentivam modelos de uso dual que preservam a agricultura enquanto produzem energia. As empresas nesses centros industriais são os principais compradores sob Acordos de Compra de Energia, apoiando construções com predominância solar apesar das limitações eólicas. As restrições de rede exigem geração local, pois a transmissão de longa distância permanece congestionada.

As regiões orientais, como Saxônia-Anhalt e Brandemburgo, estão emergindo como centros de projetos híbridos de energia solar-eólica-armazenamento que reutilizam antigos locais de lenhite. As subestações existentes, os terrenos brownfield e o apoio político para a transição estrutural facilitam o processo de licenciamento. As atualizações de transmissão no âmbito do Plano de Desenvolvimento da Rede de 2024 melhorarão a capacidade de exportação para os centros de demanda, integrando a produção excedente de energia renovável e estabilizando os preços no atacado em todo o país.

Cenário Competitivo

O mercado alemão de energia renovável exibe consolidação moderada: os cinco maiores proprietários de ativos, RWE Renewables, EnBW, Vattenfall, Ørsted e E.ON, controlam cerca de 45% da capacidade em escala de concessionária.[4]RWE AG, "Relatório Anual 2024", rwe.com Os incumbentes concentram-se em energia eólica offshore em escala de gigawatt e portfólios híbridos de armazenamento para maximizar o acesso à rede e a alavancagem dos balanços patrimoniais. Os produtores independentes de energia como BayWa r.e., juwi e ABO Wind prosperam nos segmentos distribuídos e em escala comunitária ao agrupar serviços de EPC, O&M e financiamento. As oportunidades de espaço em branco persistem na energia eólica offshore flutuante e na energia geotérmica, onde a capacidade instalada permanece abaixo do potencial técnico.

Os fornecedores de tecnologia estão se diferenciando por meio de turbinas com rotores maiores e manutenção preditiva habilitada por inteligência artificial. A plataforma offshore de 15 MW da Siemens Gamesa, com rotores de 222 m, reduz os custos nivelados e garante um pedido de 600 MW da Vattenfall para implantação no Mar Báltico.[5]Siemens Gamesa Renewable Energy, "Investor Presentation 2024," siemensgamesa.com A unidade terrestre de 5,5 MW da Nordex com rotores de 170 m visa locais com vento moderado em Brandemburgo e Mecklenburg-Vorpommern. A fabricação de módulos fotovoltaicos bifaciais está se expandindo localmente: a planta da Meyer Burger na Saxônia fornecerá 1,5 GW por ano até 2026, reduzindo modestamente a dependência de importações.

A empresa disruptora no segmento residencial Enpal capturou 12% do segmento de telhados em três anos por meio de arrendamento sem adiantamento e armazenamento integrado, instalando 180 MW em 2024. Grandes empresas de petróleo, como a TotalEnergies, estão adquirindo carteiras solares de centenas de megawatts para diversificar seus portfólios. As parcerias estratégicas entre concessionárias de serviços públicos e empresas, exemplificadas pelo Acordo de Compra de Energia de 250 MW da EnBW com fabricantes do Mittelstand, ilustram novos arquétipos de financiamento que contornam os leilões governamentais enquanto atendem aos mandatos de ESG dos investidores.

Líderes do Setor de Energia Renovável da Alemanha

RWE Renewables GmbH

Energie Baden-Württemberg AG (EnBW)

Vattenfall GmbH

Ørsted A/S

E.ON SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EWE AG apresentou um programa de EUR 1,3 bilhão abrangendo energia eólica, mobilidade elétrica e armazenamento de hidrogênio em Emden.

- Março de 2025: A Vattenfall aprovou o cluster de energia eólica offshore Nordlicht 1-2, de 1,4 GW, avaliado em EUR 4,5 bilhões.

- Março de 2025: A Vestas recebeu um pedido de turbina de 1,02 GW para o Nordlicht 1 utilizando aço de baixa emissão.

- Fevereiro de 2025: A Energy Infrastructure Partners adquiriu 65% da BayWa r.e. por EUR 1,8 bilhão e injetou EUR 150 milhões de capital de crescimento.

Escopo do Relatório do Mercado de Energia Renovável da Alemanha

A energia renovável é a energia coletada de recursos renováveis, como luz solar, vento, movimento da água e calor geotérmico, que são naturalmente reabastecidos.

O mercado de energia renovável alemão é segmentado por tecnologia. O mercado é segmentado por Tecnologia (Energia Solar (Fotovoltaica e Termossolar de Concentração), Energia Eólica (Terrestre e Offshore), Energia Hidráulica (Pequena, Grande, Bombeamento-Turbinagem), Bioenergia, Energia Geotérmica, Energia Oceânica (Maré e Ondas)), por Usuário Final (Concessionárias de Serviços Públicos, Comercial e Industrial, Residencial). Para cada segmento, o tamanho e as previsões do mercado são baseados na capacidade instalada.

| Energia Solar (Fotovoltaica e Termossolar de Concentração) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande, Bombeamento-Turbinagem) |

| Bioenergia |

| Energia Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Termossolar de Concentração) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Bombeamento-Turbinagem) | |

| Bioenergia | |

| Energia Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da Alemanha em 2026?

A capacidade instalada está em 244,09 GW, a caminho de atingir 430,57 GW até 2031.

Qual é a CAGR esperada para as energias renováveis na Alemanha até 2031?

A capacidade tem previsão de expansão a uma CAGR de 12,02% ao longo de 2026-2031.

Qual tecnologia lidera em capacidade instalada?

A Energia Solar lidera com 50,12% da capacidade total em 2025.

Qual segmento está crescendo mais rapidamente?

A capacidade de energia geotérmica tem projeção de crescimento a uma CAGR de 18,25% até 2031.

Por que os Acordos de Compra de Energia corporativos são importantes na Alemanha?

Os Acordos de Compra de Energia permitem que os fabricantes protejam os preços de eletricidade e atendam às regras de divulgação do Escopo 2, ao mesmo tempo em que permitem que os desenvolvedores garantam financiamento de projetos.

O que continua sendo a maior barreira para uma expansão mais rápida?

Os acúmulos de interconexão de rede e o licenciamento demorado somam até 22 meses de atraso para muitos projetos.

Página atualizada pela última vez em: