Tamanho e Participação do Mercado de Casas Pré-fabricadas na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

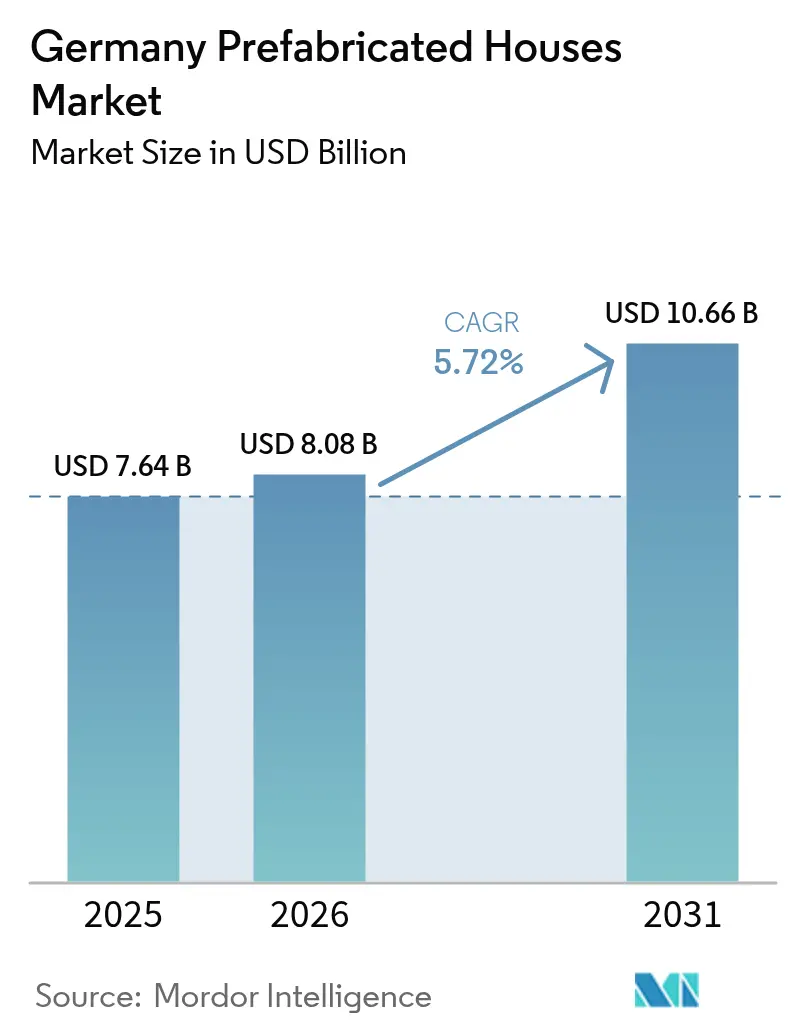

| Tamanho do mercado no ano base (2025) | 7.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casas Pré-fabricadas na Alemanha por Mordor Intelligence

O tamanho do mercado de habitação pré-fabricada na Alemanha foi avaliado em USD 7,64 bilhões em 2025 e estima-se que cresça de USD 8,08 bilhões em 2026 para atingir USD 10,66 bilhões até 2031, a um CAGR de 5,72% durante o período de previsão (2026-2031). A demanda é impulsionada por um déficit habitacional nacional de 800.000 unidades, pela intensificação das regras de energia renovável sob a GEG 2024 e pelo compromisso de USD 1,21 bilhão (convertido de EUR 1,1 bilhão à taxa de 1 EUR = 1,1 USD) do KfW com programas de nova construção climáticamente favoráveis. As soluções industrializadas reduzem os prazos de entrega para 35 dias em comparação com 16 meses para construções convencionais, uma vantagem de velocidade que ressoa junto aos gestores municipais de compras pressionados a cumprir os prazos de habitação social. O design energeticamente eficiente incorporado na fase de produção posiciona as casas pré-fabricadas para capturar uma parcela desproporcional dos subsídios do KfW e do BEG, enquanto a generalizada escassez de mão de obra nos ofícios tradicionais leva os empreiteiros a recorrer a plantas altamente automatizadas. Enquanto isso, normas de design digital como a DIN SPEC 91400 e o rápido amadurecimento dos módulos de concreto impressos em 3D estão ampliando as opções de materiais, oferecendo a consumidores e incorporadores mais alternativas sem prolongar os cronogramas dos projetos[1]Clean Energy Wire, "A Alemanha Amplia o Financiamento para Habitações Energeticamente Eficientes," cleanenergywire.org.

Principais Conclusões do Relatório

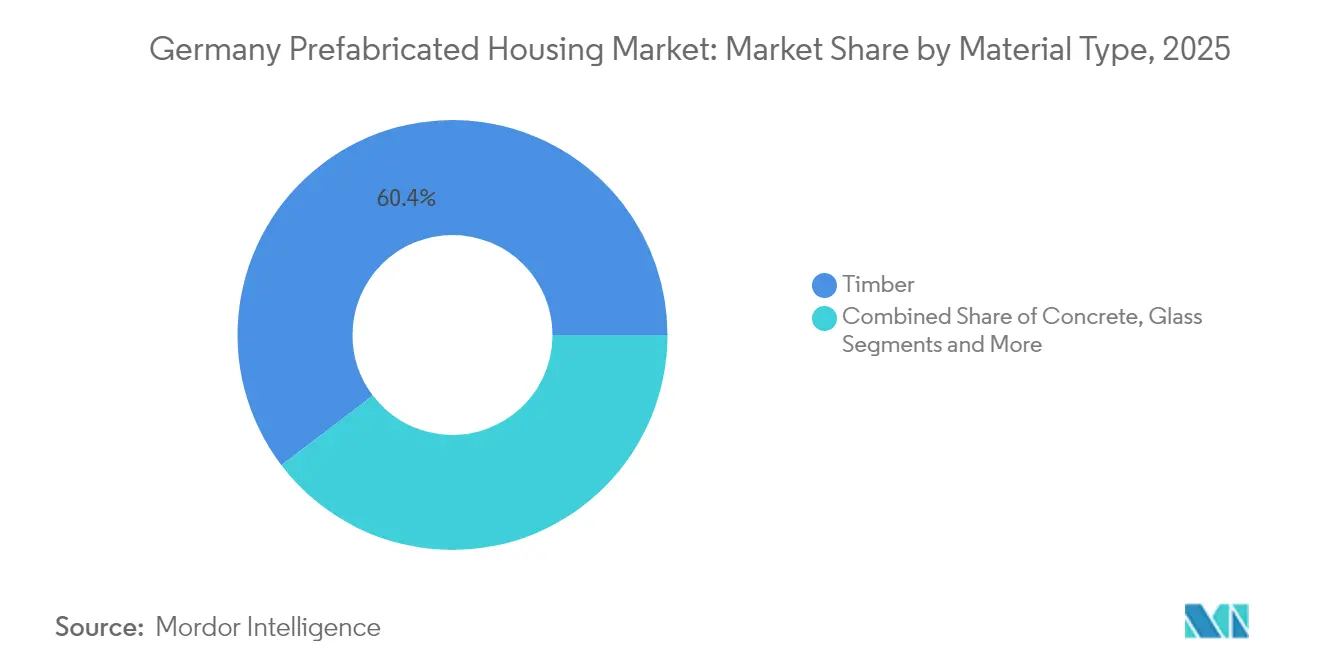

- Por tipo de material, a madeira liderou com 60,35% da participação do mercado de habitação pré-fabricada na Alemanha em 2025; o concreto está projetado para expandir a um CAGR de 6,28% até 2031.

- Por tipo, as unidades unifamiliares capturaram 71,20% da participação do mercado de habitação pré-fabricada na Alemanha em 2025, enquanto as unidades multifamiliares têm previsão de crescer a um CAGR de 6,02% até 2031.

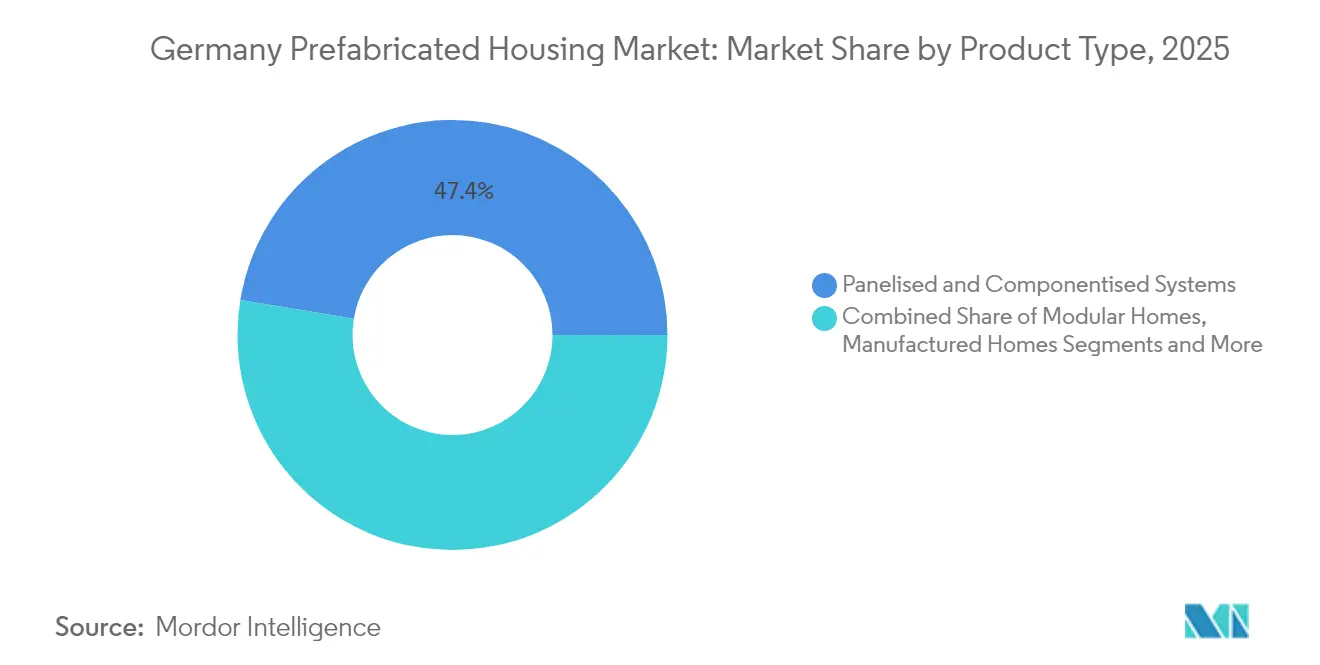

- Por tipo de produto, os sistemas painelizados e componentizados detinham 47,40% da participação do mercado de habitação pré-fabricada na Alemanha em 2025; as casas modulares avançarão a um CAGR de 6,22% ao longo do período de previsão.

- Por principais cidades, Berlim respondeu por 16,85% do tamanho do mercado de habitação pré-fabricada na Alemanha em 2025, enquanto Frankfurt registra o maior CAGR projetado de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casas Pré-fabricadas na Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit habitacional crônico de 800.000 unidades impulsiona licitações de construção seriada | +1.8% | Berlim, Hamburgo, Munique, Frankfurt, Colônia | Longo prazo (≥ 4 anos) |

| Subsídios do KfW / BEG aceleram a demanda por casas pré-fabricadas energeticamente eficientes | +1.2% | Nacional — mais forte em Baden-Württemberg e na Baviera | Curto prazo (≤ 2 anos) |

| Automação industrial e robótica compensam a escassez de mão de obra qualificada | +0.9% | Renânia do Norte- Vestfália, Baden-Württemberg | Médio prazo (2-4 anos) |

| Precificação de CO₂, metas de cota de madeira e GEG 2024 favorecem módulos de madeira de baixo carbono | +0.8% | Regiões ricas em florestas em todo o território nacional | Longo prazo (≥ 4 anos) |

| Design centrado em BIM mais peças impressas em 3D encurtam os ciclos de planejamento | +0.7% | Munique, Stuttgart, Hamburgo | Médio prazo (2-4 anos) |

| Contratos do Bundeswehr e de socorro a desastres impulsionam unidades volumétricas de implantação rápida | +0.4% | Locais de defesa e zonas de emergência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Déficit habitacional crônico de 800.000 unidades impulsiona licitações de construção seriada

Os centros urbanos da Alemanha coletivamente não cumprem as metas anuais de conclusão por dezenas de milhares de unidades, um déficit que levou cidades como Colônia e Hamburgo a especificar formatos pré-fabricados em licitações de habitação social. Os marcos de construção seriada reduzem os custos em 22% e diminuem os cronogramas de entrega em bem mais de um ano, gerando resultados previsíveis que satisfazem as auditorias de relação custo-benefício. A evolução de propostas de menor preço para a pontuação de valor ao longo do ciclo de vida inclina ainda mais as regras de contratação pública para construtoras industrializadas capazes de garantir métricas de desempenho energético antecipadamente. Os sinais de política são agora explícitos: as mais recentes diretrizes estaduais de Berlim estabelecem uma alocação de 30% de pré-fabricados para novos projetos municipais, garantindo visibilidade de mercado para os fornecedores. Os incorporadores que ignorarem os processos de licitação seriada correm o risco de serem excluídos de um pipeline que provavelmente excederá USD 35 bilhões em gastos do setor público até 2030[2]Ministério Federal da Habitação, Desenvolvimento Urbano e Construção, "Guia de Implementação da GEG 2024," bmwsb.bund.de.

Subsídios do KfW / BEG aceleram a demanda por casas pré-fabricadas energeticamente eficientes

Os programas emblemáticos KfW e BEG da Alemanha agora cobrem até 70% dos custos elegíveis de aquecimento renovável, direcionando compradores de renda média para habitações produzidas em fábrica que integram bombas de calor e painéis solares antes de sair da planta. Os volumes de empréstimos para melhorias de eficiência energética cresceram 17% em 2024, confirmando que os proprietários veem os subsídios como decisivos. Os fabricantes de pré-fabricados incorporam esses incentivos em ofertas turnkey, o que reduz o preço de entrada efetivo e permite o desembolso rápido assim que o trabalho em campo é verificado. Os municípios urbanos tornam a proposta ainda mais atraente ao reduzir as taxas de licença para projetos que atendem aos padrões da Casa de Eficiência KfW 40. O apoio político contínuo parece sólido para 2025, mas futuros orçamentos podem apertar, tornando a produção com custos otimizados essencial para manter o impulso.

Automação industrial e robótica compensam a escassez de mão de obra qualificada

Aproximadamente 175.000 vagas em aberto na construção em toda a Alemanha elevaram os salários dos ofícios e alongaram os cronogramas de obras, levando os fabricantes a implantar células de múltiplos robôs que serram, pregam e acabam painéis de parede com mínima intervenção humana. As plantas equipadas com plataformas ZeroLabor podem reduzir o número de trabalhadores no chão de fábrica em 70% sem comprometer a produção. A robótica também melhora a precisão dimensional, reduzindo as taxas de retrabalho e as reclamações de garantia que corroem as margens de lucro. Regiões industriais como Baden-Württemberg lideram a adoção porque já hospedam fornecedores de automação e possuem capacidade de rede elétrica para linhas robóticas que consomem muita energia. À medida que a situação demográfica da mão de obra piora, os investidores valorizam cada vez mais as fábricas de pré-fabricados não apenas como ativos de manufatura, mas como proteção contra uma força de trabalho escassa.

Precificação de CO₂, metas de cota de madeira e GEG 2024 favorecem módulos de madeira de baixo carbono

A partir de 2024, cada nova fonte de calor deve atingir uma mistura de 65% de energia renovável, e o preço do CO₂ por tonelada métrica está definido para subir de forma constante, tornando as emissões incorporadas uma linha de custo nos modelos de viabilidade. As paredes de madeira armazenam carbono em vez de emiti-lo, conferindo um benefício contábil imediato em relação às alternativas de aço ou concreto. As atualizações das normas de Baden-Württemberg de março de 2025 consolidam a segurança jurídica ao alinhar os limites de classificação de resistência ao fogo para estruturas de madeira de vários andares com as das construções convencionais. Municípios ricos em ativos florestais incentivam ainda mais a adoção por meio de sistemas de cotas regionais que exigem uma parcela mínima de madeira em projetos públicos. Os construtores especializados em módulos de madeira garantem assim uma vantagem regulatória, enquanto aqueles ancorados em materiais à base de minerais devem se apressar para desenvolver misturas de baixo carbono ou correr o risco de se tornarem obsoletos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de dois dígitos nos insumos pré-fabricados desde 2022 corrói a vantagem de preço | -1.4% | Em todo o território nacional — mais acentuada onde as importações dominam | Curto prazo (≤ 2 anos) |

| Déficit de montadores certificados de estruturas de madeira e operadores de guindaste | -0.8% | Cidades rurais e de médio porte | Médio prazo (2-4 anos) |

| Códigos de construção estaduais divergentes (16 LBOs dos Länder) atrasam as aprovações | -0.6% | Nacional, com complexidade particular em projetos interestaduais | Longo prazo (≥ 4 anos) |

| Imagem de "casa catálogo" e dúvidas sobre valor de revenda freiam a adoção urbana | -0.5% | Centros urbanos: Berlim, Hamburgo, Munique, Frankfurt, Colônia | Longo prazo (≥ 4 anos) |

| Regras rígidas de escolta rodoviária elevam os custos logísticos para módulos de grandes dimensões | -0.4% | Nacional, com maior impacto nas rotas de entrega rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de dois dígitos nos insumos pré-fabricados desde 2022 corrói a vantagem de preço

A madeira, a espuma de isolamento e o aço estrutural subiram mais de 10% ao ano de 2022 a 2024, comprimindo as margens de lucro em todo o mercado de habitação pré-fabricada alemão. A eficiência industrial não pode neutralizar totalmente tais aumentos porque as matérias-primas respondem por mais da metade do custo ex-fábrica. Compradores municipais que operam sob marcos de preço fixo, por vezes, adiam adjudicações quando as propostas excedem os limites orçamentários, retardando o reconhecimento de receita para os fabricantes. A pressão é mais visível no segmento acessível, onde os preços de venda finais oscilam próximos dos limites superiores estabelecidos pelos programas sociais. Os fornecedores respondem com compras antecipadas de estoques e adotando gêmeos digitais para eliminar o desperdício de material, táticas que diminuem, mas não eliminam, a pressão ascendente dos custos.

Déficit de montadores certificados de estruturas de madeira e operadores de guindaste

Embora a robótica cubra muitas tarefas no chão de fábrica, a montagem final ainda requer equipes licenciadas capazes de trabalho de precisão e sinalização de guindaste. As zonas rurais muitas vezes carecem desse talento, forçando as empresas a deslocar equipes por centenas de quilômetros, inflando os orçamentos de logística e arriscando atrasos nos cronogramas. Os programas de certificação ficam aquém do crescimento do mercado, produzindo apenas uma fração dos especialistas necessários a cada ano. O gargalo também complica o serviço de garantia, já que subempreiteiros não familiarizados podem não seguir estritamente as diretrizes da fábrica. Alguns fabricantes investem em academias de treinamento móveis e sistemas de orientação em realidade aumentada que visam encurtar as curvas de aprendizado, mas uma lacuna estrutural permanece até que os programas de formação profissional escalem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância da Madeira Enfrenta o Desafio da Inovação no Concreto

A madeira assegurou uma expressiva participação de 60,35% do mercado de habitação pré-fabricada alemão em 2025, evidenciando a longa ressonância cultural do material e suas vantagens regulatórias sob a GEG 2024. O concreto, embora partindo de uma base menor, está a caminho de registrar o CAGR mais rápido de 6,28% até 2031, impulsionado por avanços na impressão 3D que reduzem drasticamente as horas de trabalho e emitem menos gases de efeito estufa do que as misturas convencionais. A liderança da madeira repousa em redes estabelecidas de serrarias, comportamento previsível da umidade e reciclabilidade no final de vida útil, todos alinhados com as crescentes declarações ambientais de produto exigidas pelos financiadores. O Concreto Azul da GOLDBECK, formulado para reduzir o carbono incorporado em 35%, demonstra como os materiais minerais podem recuperar relevância quando as métricas de sustentabilidade se intensificam.

Neste cenário competitivo, o tamanho do mercado de habitação pré-fabricada alemão para módulos de concreto poderá superar USD 2,46 bilhões até 2031, caso seu impulso atual se mantenha. A madeira permanece consolidada porque Baden-Württemberg, a Baviera e a Turíngia continuam a subsidiar clusters de inovação em madeira, traduzindo políticas em pedidos de fábrica. No entanto, sistemas híbridos que combinam vigas de madeira de engenharia com núcleos de concreto impresso estão surgindo para atender às maiores exigências de classificação de resistência ao fogo em projetos de vários andares. Os fabricantes que desenvolverem linhas flexíveis capazes de alternar entre madeira pura, concreto puro e listas de materiais híbridas se protegerão das oscilações de preços das commodities, ao mesmo tempo em que conquistarão espaços de especificação em projetos diversificados.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo: O Crescimento Multifamiliar Acelera as Soluções de Densidade Urbana

As habitações unifamiliares comandaram 71,20% da participação do mercado de habitação pré-fabricada alemão em 2025, refletindo as aspirações suburbanas e as condições de financiamento hipotecário voltadas para propriedades isoladas. As unidades multifamiliares, no entanto, têm previsão de expansão a um CAGR de 6,02% à medida que a escassez de terrenos em códigos postais de centros urbanos obriga a adoção de formatos de habitação vertical. O tamanho do mercado de habitação pré-fabricada alemão para blocos multifamiliares está projetado para dobrar até 2030, com o apoio de contratos de construção seriada que garantem longos ciclos de produção. O mais recente contrato de 1.500 unidades em Berlim com a GOLDBECK estabelece um modelo replicável: módulos padronizados a USD 2.200 por m² — metade do preço da alvenaria sob medida — sem sacrificar a variação arquitetônica.

A mudança demográfica também amplifica a demanda por apartamentos; os domicílios unipessoais ultrapassaram 42% em todo o território nacional em 2025, de acordo com o Destatis. As mudanças nas leis de zoneamento municipal permitem cada vez mais maiores índices de aproveitamento de lotes quando os construtores optam pela fabricação off-site, que minimiza o impacto na vizinhança. Enquanto isso, os fabricantes de habitações unifamiliares estão se diversificando em unidades de habitação acessória para se proteger da desaceleração no lançamento de terrenos novos. As empresas capazes de atuar em ambos os segmentos por meio de bibliotecas de design baseadas em plataformas estão em posição de estabilizar as carteiras de pedidos e suavizar as oscilações de sazonalidade inerentes à habitação unifamiliar orientada ao consumidor.

Por Tipo de Produto: Os Sistemas Modulares Desafiam a Liderança dos Painelizados

Os kits painelizados e componentizados detinham 47,40% da participação do mercado de habitação pré-fabricada alemão em 2025, refletindo a infraestrutura de produção com décadas de existência e a facilidade de transporte em carretas pela rede da Autobahn. As casas modulares estão a caminho de um CAGR de 6,22% até 2031, superando todas as demais classes de produtos. A montagem rápida em campo — frequentemente concluída em uma semana útil — torna as caixas volumétricas atraentes em zonas urbanas onde o tempo de guindaste é limitado a turnos noturnos. A nova planta da MOD21 visa uma produção anual de 100.000 m², o que equivale a aproximadamente 1.400 apartamentos prontos para a cidade, consolidando o perfil da Alemanha como polo europeu de exportação modular.

Enquanto os painéis permanecem populares para construções unifamiliares sob medida que exigem flexibilidade arquitetônica, as soluções modulares conquistam cada vez mais contratos institucionais onde a velocidade, a certeza de custo e as garantias de desempenho energético superam a personalização granular. A integração de núcleos utilitários plug-and-play significa que banheiros inteiros e salas técnicas saem da fábrica 95% concluídos, reduzindo os riscos de chamados de assistência. Os fornecedores de painéis estão respondendo com híbridos semivoluméticos — painéis fechados com janelas e instalações pré-montadas — borrando as fronteiras tradicionais dos produtos. Ao longo da janela de previsão, as mudanças de participação dependerão das regulamentações de transporte, pois os próximos padrões europeus de carga por eixo poderão alterar a dinâmica de custos entre os pacotes planos e as pilhas volumétricas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Em 2025, Berlim está estabelecendo o padrão em mandatos de construção seriada, reivindicando uma participação notável de 16,85% do mercado de habitação pré-fabricada alemão. A cidade simplifica o processo ao agregar arrendamentos de terrenos com convites a licitação, reduzindo os prazos das propostas e oferecendo aos fornecedores especializados em habitação social modular um roteiro claro dos próximos projetos. Com ampla disponibilidade de terrenos brownfield, Berlim garante uma logística eficiente ao permitir que os módulos sejam posicionados nas proximidades sem perturbar o trânsito. Embora o aumento dos preços dos terrenos possa desacelerar a demanda por habitações isoladas, os projetos pré-fabricados multifamiliares devem permanecer sólidos, apoiados por subsídios municipais para edifícios com energia positiva.

A infraestrutura portuária de Hamburgo oferece entrada incomparável para painéis de parede de grandes dimensões e caixas volumétricas provenientes de estaleiros escandinavos, reforçando sua meta anual constante de conclusão de 10.000 novas habitações. O plano de adaptação climática da cidade agora vincula as licenças de construção à modelagem de ilha de calor, favorecendo indiretamente projetos pré-fabricados que incorporam sistemas de envelope de alto desempenho. Os incorporadores que citam o scorecard da Wärmeschutzverordnung de Hamburgo especificam cada vez mais unidades de vidro triplo instaladas em fábrica para obter aprovações mais rápidas. Enquanto isso, Munique ilustra a dinâmica de um mercado afluente onde os compradores priorizam a qualidade de construção e a sustentabilidade em detrimento do preço. Os altos custos dos terrenos empurram as metragens médias das habitações para baixo, impulsionando a demanda por configurações pré-fabricadas inovadoras de townhouses empilhadas que maximizam a utilidade em parcelas restritas.

O Restante da Alemanha contribui com um mosaico de cidades de médio porte — Stuttgart, Leipzig, Dresden — cada uma com peculiaridades regulatórias distintas decorrentes da estrutura federal dos Länder. A aplicação divergente dos códigos de energia obriga os fabricantes nacionais a manter fichas técnicas adaptáveis, adicionando complexidade administrativa, mas também criando barreiras competitivas à entrada. O novo sistema digital de cadastro de Leipzig, em funcionamento desde abril de 2025, reduz a aprovação de plantas de terreno de 12 para 5 semanas para projetos enviados no formato BIM Nível 3, uma vantagem para empresas pré-fabricadas com domínio tecnológico. Em conjunto, as cidades secundárias superam coletivamente Munique em volume e responderão por uma parcela crescente do mercado de habitação pré-fabricada alemão à medida que as melhorias nas rodovias federais reduzem os tempos de trânsito interestaduais, permitindo que as plantas atendam a múltiplos polos de crescimento de forma eficiente.

Cenário Competitivo

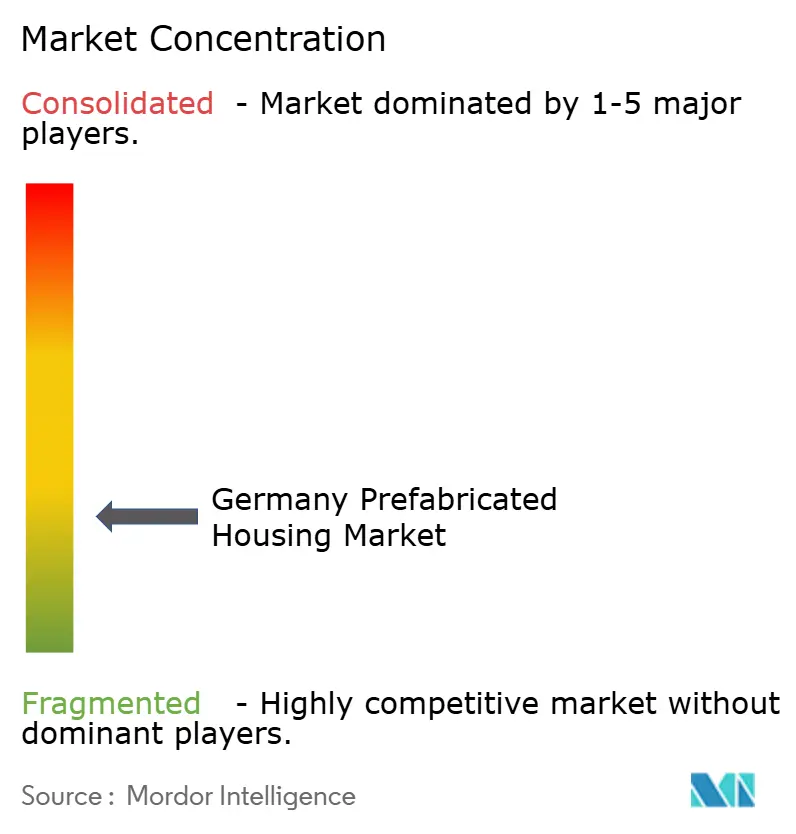

O mercado de habitação pré-fabricada na Alemanha é moderadamente fragmentado. Marcas consolidadas como SchwörerHaus e WeberHaus apoiam-se no patrimônio reputacional construído ao longo de quatro décadas, mas seus portfólios predominantemente painelizados enfrentam crescente concorrência de novos entrantes orientados à automação. A MOD21 e a DENNERT colocaram em operação linhas de serragem robóticas e estações de fixação guiadas por visão computacional capazes de operação contínua em três turnos, elevando as taxas de utilização das plantas a 85% — quase 20 pontos acima da média do setor artesanal.

As alianças estratégicas entre fabricantes de equipamentos e produtores de habitação estão remodelando o cenário de fornecedores. A KUKA fez parceria com a Randek para integrar robôs de seis eixos em pacotes turnkey de linha de paredes, permitindo que empresas de médio porte superem as restrições de mão de obra sem incorrer nos plenos encargos de pesquisa e desenvolvimento. Enquanto isso, o roteiro Blue Buildings da GOLDBECK combina concreto proprietário de baixo teor de CO₂ com design volumétrico seriado, posicionando a empresa para vencer licitações públicas com limite de orçamento de carbono em toda a Europa. Entrantes internacionais — particularmente especialistas escandinavos em madeira — usam Hamburgo como ponto de entrada, capitalizando na economia favorável do frete e na afinidade cultural por edificações em madeira.

Os perfis de financiamento também estão evoluindo. A fusão da Vonovia com a Deutsche Wohnen em 2025 cria um proprietário que controla mais de 500.000 unidades, conferindo-lhe poder de negociação em contratos de fornecimento de longa duração e solidez patrimonial para co-investir em linhas de fábrica dedicadas. Players regionais menores hedgeiam o risco por meio de grupos de compras em consórcio, consolidando carteiras de pedidos para garantir aço e madeira a preços pré-acordados. Em todos os níveis, os gêmeos digitais e as plataformas de rastreamento de defeitos baseadas em nuvem estão se tornando requisitos básicos, à medida que a transparência nas garantias influencia cada vez mais a escolha do consumidor.

Líderes do Setor de Casas Pré-fabricadas na Alemanha

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

DFH Haus Holding AG (Massa / Allkauf)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Stadtwerke München concluiu um projeto pré-fabricado de USD 27,5 milhões em Neuhausen-Nymphenburg que entrega 114 apartamentos, painéis solares no telhado e uma creche no local. A construção faz parte de um plano de USD 220 milhões para adicionar 3.000 habitações próprias para funcionários até 2030, sinalizando um movimento mais amplo em direção a soluções habitacionais custeadas pelo empregador.

- Março de 2025: Baden-Württemberg introduziu Regulamentos Técnicos de Edificações simplificados que reduzem a burocracia para habitações industrializadas e conferem status jurídico claro aos sistemas de madeira, uma mudança que deve acelerar as aprovações de pré-fabricados no terceiro maior estado da Alemanha e inspirar reformas semelhantes em outros locais.

- Fevereiro de 2025: A GOLDBECK ganhou um mandato de USD 330 milhões para fornecer 1.500 unidades de habitação social modular em Berlim — o maior pedido individual da Alemanha para construção off-site — utilizando a plataforma de baixo carbono "Blue Buildings" da empresa.

- Dezembro de 2024: A MOD21, unidade do grupo polonês ERBUD, anunciou uma expansão de USD 55 milhões que inclui uma nova planta alemã de módulos de madeira capaz de produzir cerca de 2.600 apartamentos por ano, trazendo novo capital estrangeiro e capacidade para o mercado.

Escopo do Relatório do Mercado de Casas Pré-fabricadas na Alemanha

As casas pré-fabricadas, frequentemente denominadas casas prefab, são fabricadas principalmente com antecedência fora do canteiro de obras, sendo posteriormente entregues e montadas no local. Este relatório abrange perspectivas de mercado, como dinâmica de mercado, fatores impulsionadores, fatores restritivos, oportunidades, inovação tecnológica, seu impacto, análise das cinco forças de Porter e o impacto da COVID-19 no mercado. Além disso, o relatório fornece perfis de empresas para compreender o cenário competitivo do mercado.

O mercado de habitação pré-fabricada da Alemanha é segmentado por tipo (unifamiliar e multifamiliar). O relatório oferece tamanho de mercado e previsões em valor (USD bilhões).

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Unifamiliar |

| Multifamiliar |

| Casas Modulares |

| Sistemas Painelizados e Componentizados |

| Casas Manufaturadas |

| Outros Tipos de Pré-fabricados |

| Berlim |

| Hamburgo |

| Munique |

| Colônia |

| Frankfurt |

| Restante da Alemanha |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Tipo | Unifamiliar |

| Multifamiliar | |

| Por Tipo de Produto | Casas Modulares |

| Sistemas Painelizados e Componentizados | |

| Casas Manufaturadas | |

| Outros Tipos de Pré-fabricados | |

| Por Principais Cidades | Berlim |

| Hamburgo | |

| Munique | |

| Colônia | |

| Frankfurt | |

| Restante da Alemanha |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de habitação pré-fabricada na Alemanha em 2026?

O setor é avaliado em USD 8,08 bilhões em 2026, com expectativas de USD 10,66 bilhões até 2031 em uma trajetória de CAGR de 5,72%.

Qual material domina as casas pré-fabricadas alemãs atualmente?

A madeira detém uma participação de 60,35% em 2025, beneficiando-se das vantagens de conformidade com a GEG 2024 e das extensas cadeias de suprimento florestal.

O que está impulsionando o avanço da construção modular nas cidades alemãs?

Licitações de construção seriada vinculadas a um déficit habitacional de 800.000 unidades, maior velocidade de entrega e alinhamento com subsídios estão impulsionando a adoção modular.

Por que Frankfurt supera outras cidades em crescimento?

A criação de empregos no setor financeiro e a logística superior para o transporte de módulos conferem a Frankfurt um CAGR projetado de 6,45% até 2031.

Como os fabricantes estão lidando com a escassez de mão de obra qualificada?

As empresas líderes estão implantando robótica e linhas automatizadas que reduzem as necessidades de mão de obra em fábrica em até 70%, ao mesmo tempo que financiam treinamento móvel para equipes de campo.

O aumento dos custos de materiais ameaça a vantagem de custo dos pré-fabricados?

A inflação de dois dígitos comprime as margens, mas as economias ao longo do ciclo de vida provenientes da eficiência energética e da ocupação mais rápida continuam a tornar os pré-fabricados competitivos, especialmente nos programas subsidiados.

Página atualizada pela última vez em: