Tamanho e Participação do Mercado de Varejistas de Aparelhos Auditivos na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Varejistas de Aparelhos Auditivos na Alemanha por Mordor Intelligence

O tamanho do Mercado de Varejistas de Aparelhos Auditivos na Alemanha deve crescer de USD 0,96 bilhão em 2025 para USD 1,02 bilhão em 2026 e tem previsão de atingir USD 1,47 bilhão até 2031, a um CAGR de 7,46% no período de 2026 a 2031.

O mercado de varejistas de aparelhos auditivos na Alemanha é sustentado por um dos sistemas de reembolso mais estruturados da Europa, e o EuroTrak Alemanha 2025 mostra que 92% dos usuários de aparelhos auditivos no país receberam suporte total ou parcial por meio da via estatutária GKV. A demanda no mercado de varejistas de aparelhos auditivos na Alemanha também está sendo impulsionada pelo envelhecimento da população, pois o Destatis prevê que a parcela de residentes com 67 anos ou mais chegará a 25% até 2035, ante 20% em 2024. A adoção melhorou, mas o canal varejista ainda tem espaço para aprofundar a penetração, pois o EuroTrak Alemanha 2025 relatou que o uso de aparelhos auditivos entre indivíduos com deficiência auditiva autodeclarada subiu para 47% em 2025, ante 41,1% em 2022, enquanto uma grande população não tratada permanece fora da via formal de cuidados. As condições competitivas estão mudando rapidamente no mercado de varejistas de aparelhos auditivos na Alemanha, pois a Demant concluiu a aquisição da KIND em dezembro de 2025, a Amplifon concordou em adquirir o negócio de audição da GN em março de 2026, e a Fielmann continuou a expandir sua rede de audição por meio de sua plataforma óptica mais ampla. O principal limite para o mercado de varejistas de aparelhos auditivos na Alemanha continua sendo a profundidade de pessoal, pois o crescimento dos varejistas depende não apenas da demanda e do reembolso, mas também da disponibilidade de profissionais qualificados em cuidados auditivos nas redes de filiais regionais.

Principais Conclusões do Relatório

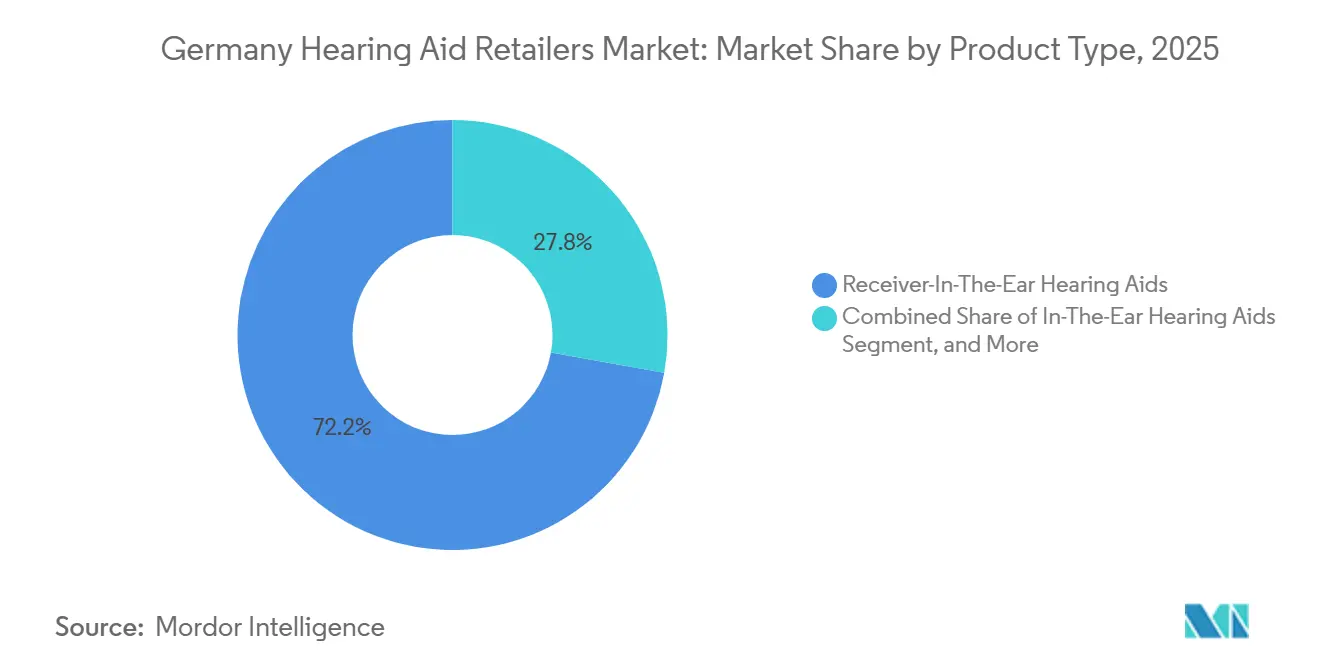

- Por tipo de produto, o receptor no canal auditivo deteve 72,23% da participação do mercado de varejistas de aparelhos auditivos na Alemanha em 2025 e também registrou o CAGR projetado mais rápido, de 9,58%, até 2031.

- Por tecnologia, os dispositivos digitais responderam por 88,12% do tamanho do mercado de varejistas de aparelhos auditivos na Alemanha em 2025 e permanecem o segmento de tecnologia de crescimento mais rápido, com um CAGR de 8,85% até 2031.

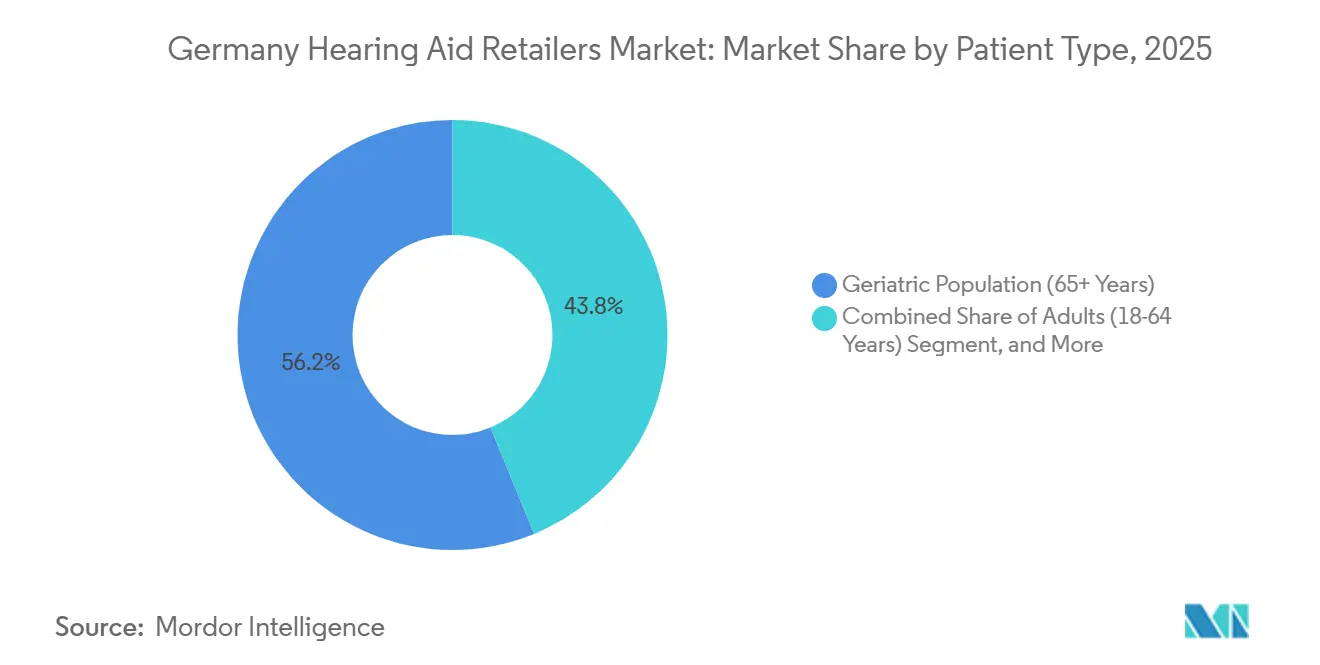

- Por tipo de paciente, o segmento geriátrico capturou 56,23% da receita em 2025, enquanto o segmento pediátrico tem previsão de expansão a um CAGR de 10,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejistas de Aparelhos Auditivos na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População Amplia o Conjunto de Pessoas com Perda Auditiva | +2.5% | Nacional, com ganhos de volume mais expressivos nos Länder não urbanos do leste | Longo prazo (≥ 4 anos) |

| Reembolso Estatutário Sustenta as Primeiras Compras | +1.5% | Nacional, moldado pelo §33 SGB V e pela Hilfsmittel-Richtlinie atualizada | Médio prazo (2 a 4 anos) |

| Bluetooth, Ajuste por Aplicativo e Recarregabilidade Impulsionam Atualizações | +1.2% | Nacional, com adoção premium mais forte nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Varejo Omnicanal Melhora a Conversão de Experimentação | +0.8% | Nacional, com ganhos iniciais nas grandes cidades | Curto prazo (≤ 2 anos) |

| Teleaudiologia Reduz o Atrito no Acompanhamento | +0.5% | Nacional, mais forte em áreas rurais e desassistidas | Médio prazo (2 a 4 anos) |

| Premiumização por Pagamento Privado Eleva os Preços de Venda | +0.6% | Nacional, concentrado em grupos de consumidores de renda mais alta | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Envelhecimento da População Alemã Está Ampliando o Conjunto Endereçável de Pessoas com Perda Auditiva

O mercado de varejistas de aparelhos auditivos na Alemanha está sendo impulsionado por um aumento constante nos grupos etários mais velhos, que constituem a população central para a demanda por cuidados auditivos. O Destatis declarou em dezembro de 2025 que pessoas com 67 anos ou mais representarão 25% da população nacional até 2035, em comparação com 20% em 2024.[1]Escritório Federal de Estatística da Alemanha, "Até 2035, Um Quarto da População da Alemanha Terá 67 Anos ou Mais," Destatis, destatis.de O EuroTrak Alemanha 2025 também relatou que 9,11 milhões de pessoas na Alemanha se descrevem como deficientes auditivas, o que significa que a base endereçável já é grande antes que a próxima onda de envelhecimento chegue plenamente. A adoção ainda está bem abaixo da penetração total, portanto o mercado de varejistas de aparelhos auditivos na Alemanha tem espaço para crescer tanto com usuários de primeira vez quanto com compradores de reposição. Essa combinação impede que o envelhecimento seja um fator de fundo lento e o transforma em um impulsionador direto de volume varejista ao longo do período de previsão.

O Reembolso Estatutário Sustenta a Conversão na Primeira Compra

O mercado de varejistas de aparelhos auditivos na Alemanha se beneficia de uma estrutura de reembolso médico que reduz a barreira da primeira compra para uma grande parcela dos usuários. O sistema estatutário alemão sob o §33 SGB V continua a enquadrar os aparelhos auditivos como um benefício médico coberto, enquanto a Hilfsmittel-Richtlinie atualizada e as recomendações de qualificação de junho de 2025 enrijeceram as expectativas de qualidade e documentação para os prestadores contratados.[2]GKV-Spitzenverband, "Hilfsmittel-Richtlinie," GKV-Spitzenverband, gkv-spitzenverband.de O EuroTrak Alemanha 2025 constatou que 64% dos não usuários com deficiência auditiva desconheciam sua elegibilidade para reembolso, o que mostra que a conscientização continua sendo um problema de conversão e não apenas de acessibilidade financeira. Os varejistas que explicam claramente a elegibilidade podem, portanto, adicionar volume sem aguardar uma grande mudança nos padrões de gastos das famílias. A nova carga de conformidade também favorece redes organizadas e independentes melhor documentados em detrimento de operadores mais fracos com profundidade clínica e administrativa limitada.

Bluetooth, Ajuste Baseado em Aplicativo e Dispositivos Recarregáveis Estão Ampliando a Demanda por Atualizações

As atualizações tecnológicas estão criando um ciclo de substituição mais ativo no mercado de varejistas de aparelhos auditivos na Alemanha. A Oticon lançou o Zeal na Alemanha em janeiro de 2026 com um design intra-auricular quase invisível, Bluetooth LE Audio, conectividade Auracast, recarregabilidade e ajuste no mesmo dia, demonstrando como os recursos premium estão se expandindo para formatos que anteriormente tinham um apelo mais restrito.[3]Oticon, "Oticon Zeal, O Aparelho Auditivo Mais Discreto e Completo do Mundo Agora Disponível nos EUA, Canadá e Alemanha," Oticon Global, oticon.global Essa lógica de produto beneficia os varejistas porque a seleção de dispositivos agora está mais estreitamente ligada à conectividade, conveniência e suporte de software ao longo do tempo. O controle por Bluetooth e aplicativo também mantém o cliente vinculado ao varejista após a venda inicial por meio de ajustes de acompanhamento e suporte de uso. No mercado de varejistas de aparelhos auditivos na Alemanha, isso torna o segmento premium não apenas mais atraente no ponto de venda, mas também mais valioso ao longo da vida útil do dispositivo.

O Varejo Omnicanal Está Melhorando a Conversão da Conscientização para a Experimentação

O mercado de varejistas de aparelhos auditivos na Alemanha está caminhando para um modelo em que consultas em filiais, agendamento digital e acompanhamento estruturado funcionam juntos em vez de competir entre si. A atualização da Visão 2035 da Fielmann mostra que a empresa planeja expandir sua rede de audiologia de cerca de 450 para mais de 700 locais europeus, usando o patrimônio óptico como fonte integrada de tráfego de triagem e oportunidades de venda cruzada. Isso importa porque a conscientização não leva automaticamente a uma visita à loja, especialmente entre adultos que comparam opções antes de se comprometer com um ajuste. Os varejistas com fluxos de agendamento digital mais robustos e gerenciamento de experimentação mais fácil estão melhor posicionados para transformar pesquisas passivas em atividade nas filiais. No mercado de varejistas de aparelhos auditivos na Alemanha, a execução omnicanal está se tornando uma ferramenta prática de vendas em vez de um exercício de branding.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transparência de Preços Comprime as Margens dos Varejistas | -0.8% | Nacional, mais forte em áreas metropolitanas com comportamento ativo de comparação digital | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Qualificados em Cuidados Auditivos Limita a Produtividade | -0.6% | Nacional, com pressão aguda nos Länder do leste e em regiões rurais | Longo prazo (≥ 4 anos) |

| Plataformas de Comparação Digital Elevam os Custos de Aquisição | -0.5% | Nacional, concentrado em demografias urbanas | Curto prazo (≤ 2 anos) |

| MDR e Documentação de Reembolso Adicionam Complexidade | -0.4% | Nacional, moldado pelo MDR da UE e pelas regras de contratação do GKV | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Transparência de Preços Está Comprimindo as Margens dos Varejistas

O mercado de varejistas de aparelhos auditivos na Alemanha enfrenta um problema claro de margem mesmo enquanto a demanda permanece saudável. O Bundessozialgericht emitiu decisões em junho de 2025 sobre as condições sob as quais dispositivos acima do Festbetrag se qualificam para cofinanciamento, e essas decisões fortalecem a posição de negociação de compradores mais bem informados no ponto de venda. Essa pressão é mais difícil para os varejistas baseados em lojas físicas porque seu modelo inclui salas de ajuste, equipamentos clínicos, mão de obra audiológica e custos de locação local que os modelos exclusivamente digitais não carregam da mesma forma. As grandes redes podem absorver parte disso por meio de escala, alavancagem de compras e fluxos de trabalho padronizados. Os independentes menores no mercado de varejistas de aparelhos auditivos na Alemanha, portanto, enfrentam mais pressão sobre os preços de nível médio do que sobre a demanda dos clientes em si.

A Escassez de Talentos Qualificados em Cuidados Auditivos Limita a Produtividade das Filiais

O pessoal continua sendo um dos limites mais persistentes sobre a velocidade com que o mercado de varejistas de aparelhos auditivos na Alemanha pode crescer. O trabalho da OCDE sobre as perspectivas do mercado de trabalho alemão para 2025 destacou fortes escassez em ocupações relacionadas à saúde, e o Ministério Federal de Assuntos Econômicos também apontou para lacunas mais acentuadas de trabalhadores qualificados nas áreas do leste e rurais. Na prática, isso significa que algumas filiais não conseguem converter toda a demanda disponível em ajustes na velocidade que a população local suportaria. A teleaudiologia ajuda no cuidado de acompanhamento, mas a via clínica e de reembolso inicial ainda depende de pessoas qualificadas presentes na rede. O mercado de varejistas de aparelhos auditivos na Alemanha, portanto, carrega um limite do lado da oferta que é estrutural e não temporário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Receptor no Canal Auditivo Lidera, Convergência Reformula Formatos Tradicionais

O receptor no canal auditivo respondeu por 72,23% da participação do mercado de varejistas de aparelhos auditivos na Alemanha em 2025 e tem projeção de crescimento a um CAGR de 9,58% até 2031. Essa liderança reflete um formato que funciona em uma ampla faixa de ajuste e se alinha bem com recarregabilidade, conectividade Bluetooth e fácil substituição do receptor ao longo do tempo. No mercado de varejistas de aparelhos auditivos na Alemanha, isso torna o receptor no canal auditivo o principal destino tanto para os gastos com inovação quanto para os padrões de recomendação dos varejistas. Os dispositivos retroauriculares ainda desempenham um papel importante para perda auditiva severa a profunda e para vias de ajuste pediátrico que necessitam de durabilidade e adaptabilidade.

Os dispositivos intra-auriculares estão voltando à conversa premium à medida que sua lacuna de desempenho se estreita. O lançamento do Zeal da Oticon na Alemanha em janeiro de 2026 mostrou que um design intra-auricular quase invisível agora pode incluir LE Audio, Auracast, recarregabilidade e ajuste no mesmo dia, o que enfraquece a antiga troca entre discrição e capacidade. Os dispositivos de canal permanecem um formato especializado mais restrito, mas mantêm relevância para adultos que valorizam um ajuste personalizado mais discreto no uso diário. Em todo o setor de varejistas de aparelhos auditivos na Alemanha, o mix de produtos está se movendo em direção a formatos que combinam conforto, conectividade e compatibilidade de serviço de longo prazo, em vez de simplesmente um tamanho de dispositivo menor.

Por Tecnologia: A Lógica de Plataforma Digital Aprofunda a Vantagem Estrutural

Os dispositivos digitais detinham 88,12% do tamanho do mercado de varejistas de aparelhos auditivos na Alemanha em 2025, e este segmento tem projeção de expansão a um CAGR de 8,85% até 2031. Sua liderança vem de mais do que apenas o processamento de som, pois os dispositivos digitais agora estão inseridos em um modelo de serviço mais amplo que inclui software de ajuste, controles por aplicativo e acompanhamento monitorado. A Sinceare, uma empresa derivada vinculada ao Fraunhofer IDMT Oldenburg e à Charité Berlin, mostra como o autoajuste com suporte de IA pode encurtar o cronograma de ajuste e reduzir o tempo de cadeira do clínico em casos adequados. No mercado de varejistas de aparelhos auditivos na Alemanha, esse ângulo de produtividade importa porque a disponibilidade de pessoal é uma grande restrição operacional.

Os dispositivos analógicos permanecem no canal, mas agora são uma parte residual do sortimento em vez do centro do crescimento da categoria. Seu papel remanescente é mais forte em casos de uso básico de baixo custo, onde os recursos digitais são menos importantes para o comprador ou para o ambiente de cuidados. O setor de varejistas de aparelhos auditivos na Alemanha está, portanto, se tornando mais orientado por plataformas, com ferramentas de suporte de software e serviço remoto aprofundando a vantagem dos dispositivos digitais após a venda inicial. Os varejistas que permanecem agnósticos em relação à marca no nível de serviço estão melhor posicionados para gerenciar o comportamento de troca à medida que os ecossistemas de dispositivos se tornam mais fáceis de comparar pelos consumidores.

Por Tipo de Paciente: Volumes Geriátricos Ancoram a Receita, Demanda Pediátrica Cresce Mais Rápido

O segmento geriátrico gerou 56,23% da receita em 2025, tornando-o o maior grupo de pacientes no mercado de varejistas de aparelhos auditivos na Alemanha. Esse peso é sustentado por uma prevalência muito alta de perda auditiva em coortes mais velhas, e o Estudo de Saúde de Gutenberg constatou que 71,1% dos alemães com idades entre 75 e 79 anos tinham perda auditiva clinicamente significativa. O ciclo de substituição financiado pelo sistema estatutário dá a este segmento uma base de receita estável mesmo quando as preferências de produtos mudam entre os formatos de dispositivos. Os adultos com idades entre 18 e 64 anos permanecem menos penetrados do que seu potencial sugere, o que deixa espaço para varejistas que conectam o cuidado auditivo ao trabalho, à comunicação e ao desempenho diário.

O segmento pediátrico é o grupo de crescimento mais rápido, com um CAGR projetado de 10,52% até 2031 no mercado de varejistas de aparelhos auditivos na Alemanha. Os dados do registro alemão mostram que a intervenção precoce continua sendo importante, e o Registro Alemão de Implante Coclear relatou que 34% das implantações cocleares pediátricas ocorreram antes dos 2 anos de idade. Um estudo vinculado à BARMER publicado na HNO documentou um fluxo constante de prescrições de dispositivos auditivos entre crianças e adolescentes, enquanto o projeto HearAllAges deve apoiar o desenvolvimento de vias mais amplas até 2028. Isso significa que o mercado de varejistas de aparelhos auditivos na Alemanha está se tornando mais equilibrado entre as faixas etárias, embora os adultos mais velhos ainda forneçam o maior conjunto de receitas.

Análise Geográfica

Os Länder não urbanos do oeste formam a maior base de volume dentro do mercado de varejistas de aparelhos auditivos na Alemanha, pois o Destatis prevê que a população com 67 anos ou mais nesses estados subirá de 12,7 milhões para 16,3 milhões até 2039. Essa escala demográfica oferece aos varejistas uma base de demanda ampla e estável em áreas menos visíveis do que os principais clusters urbanos, mas mais importantes em potencial absoluto de unidades. A mesma geografia também se beneficia do sistema de reembolso estatutário, que mantém as barreiras de entrada mais baixas para usuários mais velhos de primeira vez. Os principais centros urbanos como Munique, Hamburgo, Frankfurt e Düsseldorf permanecem mais importantes para o mix premium do que para o volume puro. A estratégia de expansão de estúdios da Fielmann se encaixa nesse padrão porque o tráfego óptico urbano denso cria oportunidades eficientes de triagem auditiva e encaminhamento dentro da mesma rede de filiais.

Os Länder não urbanos do leste mostram um perfil diferente no mercado de varejistas de aparelhos auditivos na Alemanha porque o envelhecimento já está mais avançado lá do que no nível nacional. Os dados do Destatis indicam que 24% dos residentes nesses estados tinham 67 anos ou mais em 2024, em comparação com a média nacional de 20%. A base de demanda é, portanto, forte, mas as escassez locais de pessoal tornam mais difícil converter essa necessidade em ajustes oportunos e acompanhamento regular. É por isso que as ferramentas de cuidado remoto e os modelos operacionais cooperativos têm maior valor prático no leste do que nos mercados metropolitanos com melhor dotação de pessoal.

Berlim, Hamburgo e Bremen tinham 17% de suas populações locais com 67 anos ou mais em 2024, e o Destatis prevê que essa coorte crescerá fortemente no longo prazo. Esses estados-cidade apoiam o investimento varejista premium porque combinam acesso denso ao consumidor, forte conscientização e uma longa trajetória de crescimento da demanda impulsionada pelo envelhecimento. Berlim também permanece menos consolidada do que algumas outras partes do país, o que deixa espaço tanto para a expansão de redes quanto para operadores independentes multimarca. Em todo o mercado de varejistas de aparelhos auditivos na Alemanha, a demanda regional não é o problema, mas o equilíbrio entre a estrutura etária local, a profundidade da força de trabalho e o comportamento de compra premium molda como a receita se converte de um grupo de estados federais para outro.

Cenário Competitivo

O mercado de varejistas de aparelhos auditivos na Alemanha se afastou de uma estrutura puramente independente e agora se centra em um grupo menor de grandes operadores com integração vertical mais forte. A Demant concluiu sua aquisição da KIND em dezembro de 2025 após a aprovação antitruste alemã, criando uma rede de mais de 900 clínicas na Alemanha e adicionando a audifon ao portfólio mais amplo de cuidados auditivos da Demant. Esse movimento tornou a escala mais importante em compras, contratação e gestão de rede. Em março de 2026, a Amplifon concordou em adquirir o negócio de audição da GN Store Nord, um negócio que combinaria alcance varejista com fabricação e propriedade intelectual de produtos uma vez concluído. O mercado de varejistas de aparelhos auditivos na Alemanha, portanto, permanece fragmentado em pontos de venda, mas o poder competitivo está se deslocando para players que podem combinar produto, serviço e distribuição em escala.

A marca GEERS da Sonova e os estúdios de audição da Fielmann permanecem membros centrais do primeiro nível competitivo. A Fielmann reportou vendas de cuidados auditivos de cerca de EUR 150 milhões em 2025 e continua a usar sua rede óptica para construir fluxo de clientes de audição de uma forma que muitos operadores exclusivamente de audição não conseguem igualar. Esse modelo de categoria cruzada dá à Fielmann uma vantagem estrutural na geração de conscientização, conversão de agendamentos e economia de loja. No mercado de varejistas de aparelhos auditivos na Alemanha, isso torna a densidade de filiais importante, mas também torna o tráfego de consumidores adjacente igualmente importante.

A oportunidade restante não está distribuída uniformemente pelo país ou entre os grupos de pacientes. Adultos em idade ativa, zonas rurais desassistidas e vias pediátricas ainda deixam espaço para estratégias diferenciadas de redes de médio porte e operadores especializados. A Neuroth é um exemplo de empresa que tenta se destacar por meio de rotulagem de produtos proprietária e um foco mais forte na qualidade dos equipamentos clínicos em seus centros. O mercado de varejistas de aparelhos auditivos na Alemanha está, assim, se tornando mais concentrado no topo, ao mesmo tempo em que ainda deixa espaço suficiente para players regionais capazes que possam cumprir as regras de reembolso, manter padrões clínicos e construir confiança local.

Líderes do Setor de Varejistas de Aparelhos Auditivos na Alemanha

-

AUDILOGIK

-

auric Management GmbH

-

HÖREX Hör-Akustik eG

-

KIND GmbH & Co. KG

-

OTON Die Hörakustiker

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Amplifon S.p.A. anuncia um acordo definitivo para adquirir todo o negócio de audição da GN Store Nord por DKK 17,0 bilhões, criando uma entidade combinada com aproximadamente EUR 3,3 bilhões em receitas globais em mais de 100 países. Espera-se que o negócio seja concluído até o final de 2026, após aprovações regulatórias e a separação operacional da GN Hearing, e tem como meta sinergias de EBITDA recorrente de EUR 60 a 80 milhões até o final de 2029.

- Janeiro de 2026: A Oticon lança o Zeal na Alemanha, posicionando-o como o primeiro aparelho auditivo intra-auricular quase invisível do mundo, combinando processamento de som por IA de segunda geração, Bluetooth LE Audio, conectividade Auracast, recarregabilidade e uma opção de ajuste no mesmo dia. O lançamento alemão aponta para a crescente confiança dos fabricantes na demanda premium por dispositivos intra-auriculares em um dos mercados de cuidados auditivos mais estabelecidos da Europa.

- Dezembro de 2025: A Demant conclui sua aquisição de EUR 700 milhões do Grupo KIND, anteriormente a maior rede independente de varejo de aparelhos auditivos da Alemanha. A presença combinada da Demant na Alemanha supera 900 clínicas e expande a base global de clínicas do grupo para além de 4.500.

- Novembro de 2025: O Bundeskartellamt da Alemanha aprova a transação entre Demant e Grupo KIND após a alienação de 3 pontos de venda na região de Kassel. A autoridade afirmou que possíveis preocupações de concorrência em 15 mercados regionais não ultrapassaram o limiar necessário para a proibição obrigatória.

Escopo do Relatório do Mercado de Varejistas de Aparelhos Auditivos na Alemanha

O Mercado de Varejistas de Aparelhos Auditivos na Alemanha inclui a rede de clínicas, centros de audiologia e plataformas online que distribuem e ajustam dispositivos auditivos aos consumidores.

O Mercado de Varejistas de Aparelhos Auditivos na Alemanha é segmentado por tipo de produto, tecnologia e dados demográficos dos pacientes. Por tipo de produto, os varejistas oferecem uma variedade de dispositivos, incluindo aparelhos auditivos intra-auriculares, aparelhos auditivos receptor no canal auditivo, aparelhos auditivos retroauriculares e aparelhos auditivos de canal, atendendo a diversas preferências dos consumidores. Por tecnologia, o mercado é dividido em soluções digitais e analógicas, com os dispositivos digitais dominando devido a recursos avançados e melhor qualidade de som. Por tipo de paciente, a demanda é impulsionada entre adultos (18 a 64 anos), a população geriátrica (65+ anos) e a população pediátrica (0 a 17 anos). As previsões de mercado são fornecidas em termos de valor (USD).

| Aparelhos Auditivos Intra-Auriculares |

| Aparelhos Auditivos Receptor no Canal Auditivo |

| Aparelhos Auditivos Retroauriculares |

| Aparelhos Auditivos de Canal |

| Digital |

| Analógico |

| Adultos (18 a 64 Anos) |

| População Geriátrica (65+ Anos) |

| População Pediátrica (0 a 17 Anos) |

| Por Tipo de Produto | Aparelhos Auditivos Intra-Auriculares |

| Aparelhos Auditivos Receptor no Canal Auditivo | |

| Aparelhos Auditivos Retroauriculares | |

| Aparelhos Auditivos de Canal | |

| Por Tecnologia | Digital |

| Analógico | |

| Por Tipo de Paciente | Adultos (18 a 64 Anos) |

| População Geriátrica (65+ Anos) | |

| População Pediátrica (0 a 17 Anos) |

Principais Questões Respondidas no Relatório

Qual é o tamanho das vendas varejistas de aparelhos auditivos na Alemanha em 2026?

O mercado de varejistas de aparelhos auditivos na Alemanha está avaliado em USD 1,02 bilhão em 2026 e tem previsão de atingir USD 1,47 bilhão até 2031.

Com que velocidade a demanda varejista de aparelhos auditivos na Alemanha crescerá até 2031?

O mercado tem projeção de crescimento a um CAGR de 7,46% de 2026 a 2031, sustentado pelo envelhecimento demográfico, acesso a reembolso e atualizações de dispositivos premium.

Qual formato de produto lidera as vendas na Alemanha?

Os dispositivos receptor no canal auditivo lideram a categoria com uma participação de 72,23% em 2025 e também registram o crescimento projetado mais rápido, a um CAGR de 9,58% até 2031.

Por que o reembolso estatutário é tão importante para os varejistas na Alemanha?

A via GKV mantém as barreiras da primeira compra baixas, e o EuroTrak Alemanha 2025 mostra que 92% dos usuários de aparelhos auditivos recebem suporte de reembolso total ou parcial.

Qual grupo de pacientes impulsiona a maior parcela da receita?

Pessoas com 65 anos ou mais respondem por 56,23% da receita em 2025, tornando os adultos mais velhos a base de demanda central para o canal varejista.

Página atualizada pela última vez em: