Tamaño y Participación del Mercado de Minoristas de Audífonos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Minoristas de Audífonos en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Minoristas de Audífonos en Alemania crezca de 0,96 mil millones de USD en 2025 a 1,02 mil millones de USD en 2026 y se prevé que alcance los 1,47 mil millones de USD para 2031 a una tasa de crecimiento anual compuesto del 7,46% durante 2026-2031.

El mercado de minoristas de audífonos en Alemania está respaldado por uno de los sistemas de reembolso más estructurados de Europa, y EuroTrak Alemania 2025 muestra que el 92% de los usuarios de audífonos en el país recibieron apoyo total o parcial a través de la vía estatutaria GKV. La demanda en el mercado de minoristas de audífonos en Alemania también se ve impulsada por el envejecimiento de la población, ya que Destatis prevé que la proporción de residentes de 67 años o más alcanzará el 25% para 2035, frente al 20% en 2024. La adopción ha mejorado, pero el canal minorista aún tiene margen para profundizar la penetración, dado que EuroTrak Alemania 2025 informó que el uso de audífonos entre personas con discapacidad auditiva autodeclarada aumentó al 47% en 2025 desde el 41,1% en 2022, mientras que una gran población sin tratamiento permanece fuera de la vía de atención formal. Las condiciones competitivas están cambiando rápidamente en el mercado de minoristas de audífonos en Alemania: Demant completó la adquisición de KIND en diciembre de 2025, Amplifon acordó adquirir el negocio de audífonos de GN en marzo de 2026, y Fielmann continuó ampliando su red de audiología a través de su plataforma óptica más amplia. El principal límite del mercado de minoristas de audífonos en Alemania sigue siendo la profundidad del personal, ya que el crecimiento de los minoristas depende no solo de la demanda y el reembolso, sino también de la disponibilidad de profesionales cualificados en atención auditiva en las redes de sucursales regionales.

Conclusiones Clave del Informe

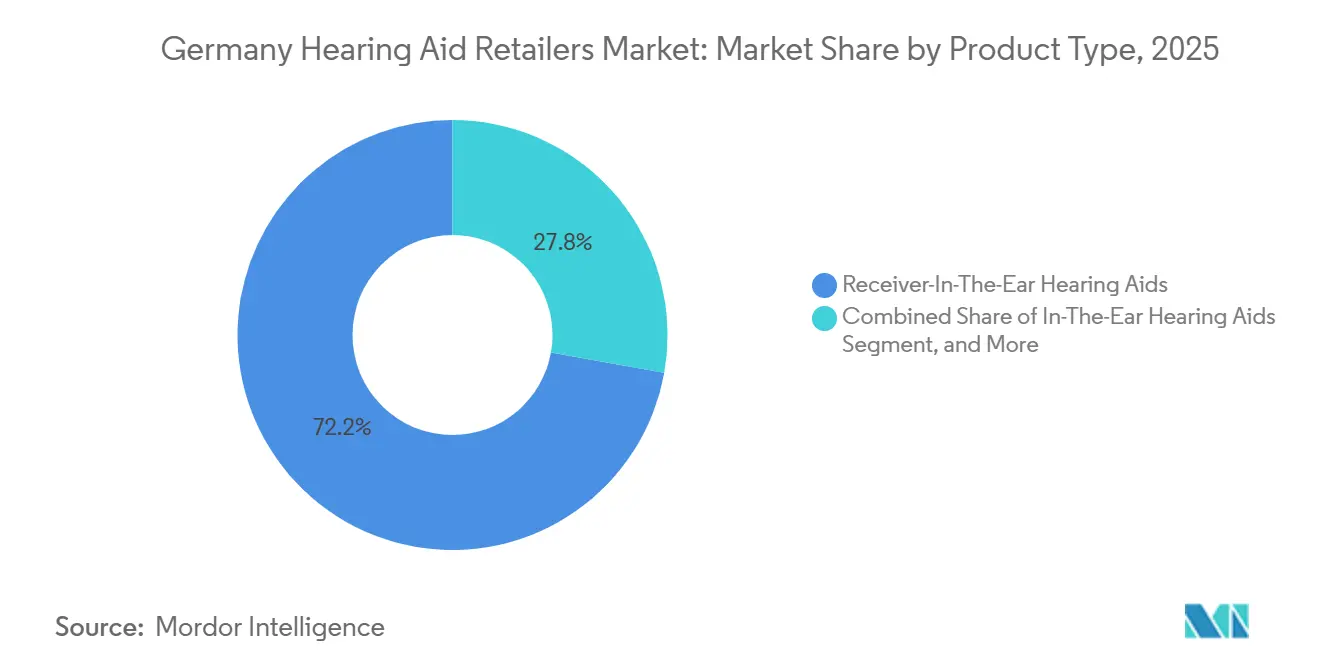

- Por tipo de producto, el receptor en el canal representó el 72,23% de la participación del mercado de minoristas de audífonos en Alemania en 2025 y también registró la tasa de crecimiento anual compuesto proyectada más rápida, del 9,58%, hasta 2031.

- Por tecnología, los dispositivos digitales representaron el 88,12% del tamaño del mercado de minoristas de audífonos en Alemania en 2025 y siguen siendo el segmento tecnológico de más rápido crecimiento, con una tasa de crecimiento anual compuesto del 8,85% hasta 2031.

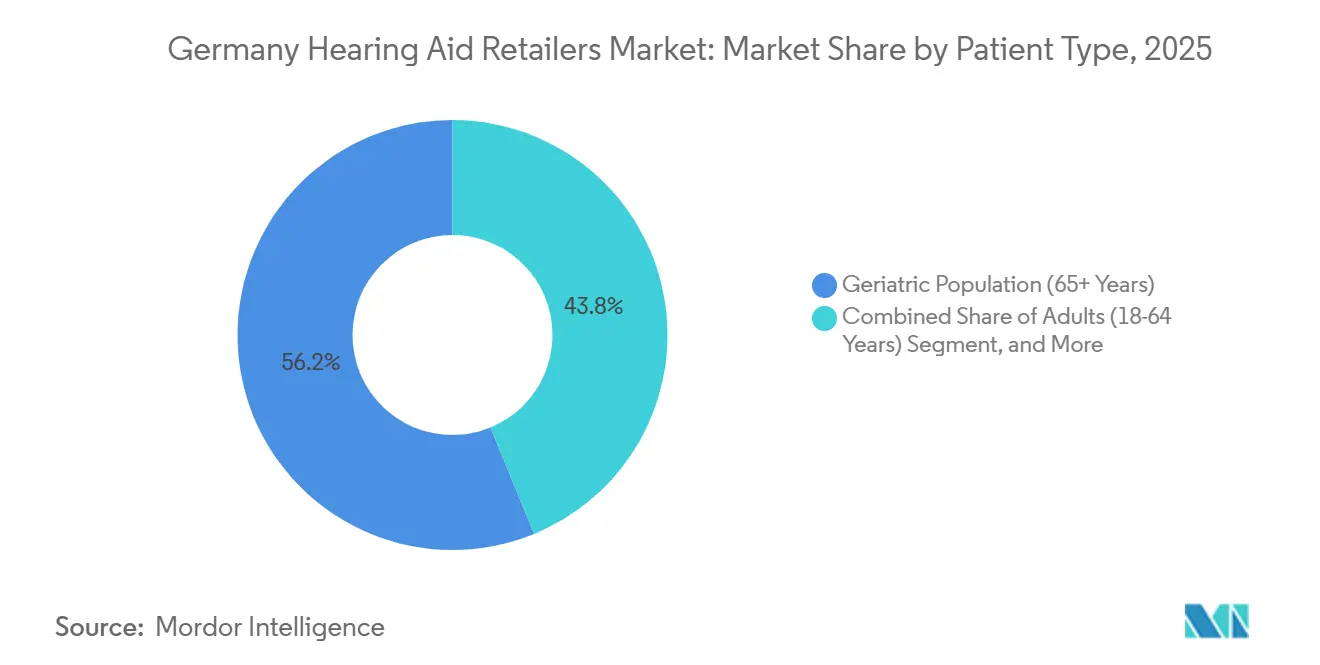

- Por tipo de paciente, el segmento geriátrico captó el 56,23% de los ingresos en 2025, mientras que se prevé que el segmento pediátrico se expanda a una tasa de crecimiento anual compuesto del 10,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Minoristas de Audífonos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la Tasa de Crecimiento Anual Compuesto | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Envejecimiento de la Población Amplía el Grupo de Personas con Pérdida Auditiva | +2.5% | Nacional, con mayores ganancias de volumen en los Länder orientales no urbanos | Largo plazo (≥ 4 años) |

| El Reembolso Estatutario Apoya las Primeras Compras | +1.5% | Nacional, determinado por el §33 SGB V y la actualizada Hilfsmittel-Richtlinie | Mediano plazo (2-4 años) |

| Bluetooth, Ajuste por Aplicación y Recargabilidad Apoyan las Actualizaciones | +1.2% | Nacional, con mayor adopción premium en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| El Comercio Minorista Omnicanal Mejora la Conversión de Prueba | +0.8% | Nacional, con ganancias tempranas en grandes ciudades | Corto plazo (≤ 2 años) |

| La Teleaudiología Reduce la Fricción en el Seguimiento | +0.5% | Nacional, más fuerte en zonas rurales y con escasa cobertura | Mediano plazo (2-4 años) |

| La Premiumización del Pago Privado Eleva los Precios de Venta | +0.6% | Nacional, concentrado en grupos de consumidores de mayores ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población Alemana Está Ampliando el Grupo Objetivo de Personas con Pérdida Auditiva

El mercado de minoristas de audífonos en Alemania se ve impulsado por un aumento constante en los grupos de mayor edad, que constituyen la población central para la demanda de atención auditiva. Destatis declaró en diciembre de 2025 que las personas de 67 años o más representarán el 25% de la población nacional para 2035, en comparación con el 20% en 2024.[1]Oficina Federal de Estadística de Alemania, "Para 2035, una cuarta parte de la población de Alemania tendrá 67 años o más," Destatis, destatis.de EuroTrak Alemania 2025 también informó que 9,11 millones de personas en Alemania se describen a sí mismas como personas con discapacidad auditiva, lo que significa que la base objetivo ya es grande antes de que llegue plenamente la próxima ola de envejecimiento. La adopción aún se sitúa muy por debajo de la penetración total, por lo que el mercado de minoristas de audífonos en Alemania tiene margen para crecer tanto entre los usuarios por primera vez como entre los compradores de reemplazo. Esa combinación evita que el envejecimiento sea un factor de fondo lento y lo convierte en un impulsor directo del volumen minorista durante el período de pronóstico.

El Reembolso Estatutario Sostiene la Conversión en la Primera Compra

El mercado de minoristas de audífonos en Alemania se beneficia de una estructura de reembolso médico que reduce la barrera de la primera compra para una gran proporción de usuarios. El sistema estatutario alemán bajo el §33 SGB V continúa enmarcando los audífonos como un beneficio médico cubierto, mientras que la actualizada Hilfsmittel-Richtlinie y las recomendaciones de cualificación de junio de 2025 endurecieron las expectativas de calidad y documentación para los proveedores contratados.[2]GKV-Spitzenverband, "Hilfsmittel-Richtlinie," GKV-Spitzenverband, gkv-spitzenverband.de EuroTrak Alemania 2025 encontró que el 64% de los no usuarios con discapacidad auditiva desconocían su elegibilidad para el reembolso, lo que demuestra que la concienciación sigue siendo un problema de conversión más que de pura asequibilidad. Los minoristas que explican claramente la elegibilidad pueden, por tanto, añadir volumen sin esperar un cambio importante en los patrones de gasto de los hogares. La nueva carga de cumplimiento también favorece a las cadenas organizadas y a los independientes mejor documentados frente a los operadores más débiles con escasa profundidad clínica y administrativa.

Bluetooth, el Ajuste Basado en Aplicaciones y los Dispositivos Recargables Están Ampliando la Demanda de Actualización

Las actualizaciones tecnológicas están creando un ciclo de reemplazo más activo en el mercado de minoristas de audífonos en Alemania. Oticon lanzó Zeal en Alemania en enero de 2026 con un diseño intraauricular casi invisible, Bluetooth LE Audio, conectividad Auracast, recargabilidad y ajuste en el mismo día, lo que demuestra cómo las características premium se están extendiendo a factores de forma que anteriormente tenían un atractivo más limitado.[3]Oticon, "Oticon Zeal, el audífono intraauricular más discreto y completo del mundo ya disponible en EE. UU., Canadá y Alemania," Oticon Global, oticon.global Esa lógica de producto beneficia a los minoristas porque la selección de dispositivos está ahora más estrechamente vinculada a la conectividad, la comodidad y el soporte de software a lo largo del tiempo. El control mediante Bluetooth y aplicaciones también mantiene al cliente vinculado al minorista después de la venta inicial a través de ajustes de seguimiento y soporte de uso. En el mercado de minoristas de audífonos en Alemania, esto hace que el segmento premium no solo sea más atractivo en el punto de venta, sino también más valioso a lo largo de la vida útil del dispositivo.

El Comercio Minorista Omnicanal Está Mejorando la Conversión desde la Concienciación hasta la Prueba

El mercado de minoristas de audífonos en Alemania está avanzando hacia un modelo en el que las consultas en sucursales, la reserva digital y el seguimiento estructurado trabajan juntos en lugar de competir entre sí. La actualización de la Visión 2035 de Fielmann muestra que la empresa planea expandir su red de audiología de alrededor de 450 a más de 700 ubicaciones europeas, utilizando el patrimonio óptico como fuente integrada de tráfico de cribado y oportunidades de venta cruzada. Eso importa porque la concienciación no conduce automáticamente a una visita a la tienda, especialmente entre los adultos que comparan opciones antes de comprometerse con un ajuste. Los minoristas con flujos de citas digitales más sólidos y una gestión de pruebas más sencilla están mejor posicionados para convertir la investigación pasiva en actividad en sucursales. En el mercado de minoristas de audífonos en Alemania, la ejecución omnicanal se está convirtiendo en una herramienta de ventas práctica más que en un ejercicio de imagen de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la Tasa de Crecimiento Anual Compuesto | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Transparencia de Precios Comprime los Márgenes de los Minoristas | -0.8% | Nacional, más fuerte en áreas metropolitanas con comportamiento activo de comparación digital | Corto plazo (≤ 2 años) |

| La Escasez de Talento Cualificado en Atención Auditiva Limita la Productividad | -0.6% | Nacional, con presión aguda en los Länder orientales y zonas rurales | Largo plazo (≥ 4 años) |

| Las Plataformas de Comparación Digital Elevan los Costes de Adquisición | -0.5% | Nacional, concentrado en demografías urbanas | Corto plazo (≤ 2 años) |

| El Reglamento de Dispositivos Médicos y la Documentación de Reembolso Añaden Complejidad | -0.4% | Nacional, determinado por el Reglamento de Dispositivos Médicos de la UE y las normas de contratación de la GKV | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Transparencia de Precios Está Comprimiendo los Márgenes de los Minoristas

El mercado de minoristas de audífonos en Alemania enfrenta un claro problema de márgenes incluso cuando la demanda se mantiene saludable. El Bundessozialgericht emitió resoluciones en junio de 2025 sobre las condiciones bajo las cuales los dispositivos por encima del Festbetrag califican para cofinanciación, y esas decisiones fortalecen la posición negociadora de los compradores mejor informados en el punto de venta. Esa presión es más difícil para los minoristas con tienda física porque su modelo incluye salas de ajuste, equipos clínicos, mano de obra audiológica y costes de arrendamiento local que los modelos exclusivamente digitales no soportan de la misma manera. Las grandes cadenas pueden absorber parte de esto a través de la escala, el poder de compra y los flujos de trabajo estandarizados. Los independientes más pequeños en el mercado de minoristas de audífonos en Alemania, por tanto, enfrentan más presión en los precios del segmento medio que en la demanda de los clientes en sí.

La Escasez de Talento Cualificado en Atención Auditiva Limita la Productividad de las Sucursales

El personal sigue siendo uno de los límites más persistentes sobre la rapidez con que puede escalar el mercado de minoristas de audífonos en Alemania. El trabajo de la OCDE sobre las perspectivas laborales de Alemania para 2025 destacó fuertes escaseces en las ocupaciones relacionadas con la salud, y el Ministerio Federal de Asuntos Económicos también ha señalado brechas más agudas de trabajadores cualificados en las zonas orientales y rurales. En la práctica, esto significa que algunas sucursales no pueden convertir toda la demanda disponible en ajustes a la velocidad que la población local podría soportar. La teleaudiología ayuda con la atención de seguimiento, pero la vía clínica y de reembolso inicial sigue dependiendo de que haya personas cualificadas presentes en la red. El mercado de minoristas de audífonos en Alemania, por tanto, tiene un límite del lado de la oferta que es estructural y no temporal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el Receptor en el Canal Lidera, la Convergencia Remodela los Formatos Tradicionales

El receptor en el canal representó el 72,23% de la participación del mercado de minoristas de audífonos en Alemania en 2025 y se proyecta que crecerá a una tasa de crecimiento anual compuesto del 9,58% hasta 2031. Ese liderazgo refleja un formato que funciona en una amplia gama de ajustes y se alinea bien con la recargabilidad, la conectividad Bluetooth y el fácil reemplazo del receptor a lo largo del tiempo. En el mercado de minoristas de audífonos en Alemania, esto convierte al receptor en el canal en el principal destino tanto para el gasto en innovación como para los patrones de recomendación de los minoristas. Los dispositivos retroauriculares siguen desempeñando un papel importante para la pérdida auditiva severa a profunda y para las vías de ajuste pediátrico que necesitan durabilidad y adaptabilidad.

Los dispositivos intraauriculares están volviendo a la conversación premium a medida que se reduce su brecha de rendimiento. El lanzamiento de Zeal de Oticon en Alemania en enero de 2026 demostró que un diseño intraauricular casi invisible puede incluir ahora LE Audio, Auracast, recargabilidad y ajuste en el mismo día, lo que debilita el antiguo compromiso entre discreción y capacidad. Los audífonos de canal siguen siendo un formato especializado más limitado, pero mantienen su relevancia para los adultos que valoran un ajuste personalizado más discreto en el uso diario. En toda la industria de minoristas de audífonos en Alemania, la combinación de productos se está orientando hacia formatos que combinan comodidad, conectividad y compatibilidad de servicio a largo plazo, en lugar de simplemente un tamaño de dispositivo más pequeño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Lógica de Plataforma Digital Profundiza la Ventaja Estructural

Los dispositivos digitales representaron el 88,12% del tamaño del mercado de minoristas de audífonos en Alemania en 2025, y se proyecta que este segmento se expanda a una tasa de crecimiento anual compuesto del 8,85% hasta 2031. Su liderazgo proviene de algo más que el procesamiento de sonido, ya que los dispositivos digitales ahora forman parte de un modelo de servicio más amplio que incluye software de ajuste, controles mediante aplicación y seguimiento supervisado. Sinceare, una empresa derivada vinculada a Fraunhofer IDMT Oldenburg y Charité Berlín, muestra cómo el autoajuste asistido por inteligencia artificial puede acortar el tiempo de ajuste y reducir el tiempo de atención del clínico en los casos adecuados. En el mercado de minoristas de audífonos en Alemania, ese ángulo de productividad importa porque la disponibilidad de personal es una restricción operativa importante.

Los dispositivos analógicos permanecen en el canal, pero ahora son una parte residual del surtido en lugar del centro del crecimiento de la categoría. Su papel restante es más fuerte en casos de uso básico de bajo coste donde las características digitales son menos importantes para el comprador o el entorno de atención. La industria de minoristas de audífonos en Alemania se está convirtiendo, por tanto, en una industria más orientada a plataformas, con herramientas de soporte de software y servicio remoto que profundizan la ventaja de los dispositivos digitales después de la venta inicial. Los minoristas que se mantienen agnósticos respecto a la marca en el nivel de servicio están mejor posicionados para gestionar el comportamiento de cambio a medida que los ecosistemas de dispositivos se vuelven más fáciles de comparar para los consumidores.

Por Tipo de Paciente: Los Volúmenes Geriátricos Anclan los Ingresos, la Demanda Pediátrica se Expande Más Rápido

El segmento geriátrico generó el 56,23% de los ingresos en 2025, convirtiéndolo en el grupo de pacientes más grande en el mercado de minoristas de audífonos en Alemania. Ese peso está respaldado por una prevalencia muy alta de pérdida auditiva en las cohortes de mayor edad, y el Estudio de Salud de Gutenberg encontró que el 71,1% de los alemanes de entre 75 y 79 años tenían pérdida auditiva clínicamente significativa. El ciclo de reemplazo financiado a través del sistema estatutario proporciona a este segmento una base de ingresos estable incluso cuando las preferencias de productos cambian entre los formatos de dispositivos. Los adultos de entre 18 y 64 años siguen teniendo una penetración menor a la que sugiere su potencial, lo que deja margen para los minoristas que conectan la atención auditiva con el trabajo, la comunicación y el rendimiento diario.

El segmento pediátrico es el grupo de más rápido crecimiento, con una tasa de crecimiento anual compuesto proyectada del 10,52% hasta 2031 en el mercado de minoristas de audífonos en Alemania. Los datos del registro alemán muestran que la intervención temprana sigue siendo importante, y el Registro Alemán de Implantes Cocleares informó que el 34% de las implantaciones cocleares pediátricas ocurrieron antes de los 2 años de edad. Un estudio vinculado a BARMER publicado en HNO documentó un flujo constante de prescripciones de dispositivos auditivos entre niños y adolescentes, mientras que se espera que el proyecto HearAllAges apoye un desarrollo más amplio de las vías de atención hasta 2028. Esto significa que el mercado de minoristas de audífonos en Alemania se está volviendo más equilibrado entre las etapas de la vida, aunque los adultos mayores siguen proporcionando el mayor grupo de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los Länder occidentales no urbanos forman la mayor base de volumen dentro del mercado de minoristas de audífonos en Alemania, ya que Destatis prevé que la población de 67 años o más en estos estados aumentará de 12,7 millones a 16,3 millones para 2039. Esa escala demográfica proporciona a los minoristas una base de demanda amplia y estable en áreas que son menos visibles que los grandes núcleos urbanos, pero más importantes en términos de potencial absoluto de unidades. La misma geografía también se beneficia del sistema de reembolso estatutario, que mantiene las barreras de entrada más bajas para los usuarios mayores que compran por primera vez. Los principales centros urbanos como Múnich, Hamburgo, Fráncfort y Düsseldorf siguen siendo más importantes para la combinación premium que para el volumen puro. La estrategia de expansión de estudios de Fielmann encaja con este patrón porque el denso tráfico óptico urbano crea oportunidades eficientes de cribado auditivo y derivación dentro de la misma red de sucursales.

Los Länder orientales no urbanos muestran un perfil diferente en el mercado de minoristas de audífonos en Alemania porque el envejecimiento ya está más avanzado allí que a nivel nacional. Los datos de Destatis indican que el 24% de los residentes en estos estados tenían 67 años o más en 2024, en comparación con el promedio nacional del 20%. La base de demanda es, por tanto, sólida, pero las escaseces locales de personal dificultan la conversión de esa necesidad en ajustes oportunos y seguimiento regular. Por eso las herramientas de atención remota y los modelos operativos cooperativos tienen mayor valor práctico en el este que en los mercados metropolitanos con mejor dotación de personal.

Berlín, Hamburgo y Bremen tenían el 17% de sus poblaciones locales con 67 años o más en 2024, y Destatis espera que esta cohorte aumente fuertemente a largo plazo. Estas ciudades-estado apoyan la inversión minorista premium porque combinan un acceso denso a los consumidores, una fuerte concienciación y una larga trayectoria de crecimiento de la demanda impulsada por el envejecimiento. Berlín también sigue estando menos consolidada que otras partes del país, lo que deja espacio tanto para la expansión de cadenas como para operadores independientes de múltiples marcas. En todo el mercado de minoristas de audífonos en Alemania, la demanda regional no es el problema, pero el equilibrio entre la estructura de edad local, la profundidad de la fuerza laboral y el comportamiento de compra premium determina cómo se convierten los ingresos de un grupo de estados federales a otro.

Panorama Competitivo

El mercado de minoristas de audífonos en Alemania se ha alejado de una estructura puramente independiente y ahora se centra en un grupo más pequeño de grandes operadores con una integración vertical más sólida. Demant cerró su adquisición de KIND en diciembre de 2025 tras la aprobación antimonopolio alemana, creando una red de más de 900 clínicas en Alemania y añadiendo audifon a la cartera de atención auditiva más amplia de Demant. Ese movimiento hizo que la escala fuera más importante en la gestión de adquisiciones, contratos y redes. En marzo de 2026, Amplifon acordó adquirir el negocio de audífonos de GN Store Nord, un acuerdo que combinaría el alcance minorista con la fabricación y la propiedad intelectual de productos una vez completado. El mercado de minoristas de audífonos en Alemania, por tanto, sigue siendo fragmentado en puntos de venta, pero el poder competitivo se está desplazando hacia los actores que pueden combinar producto, servicio y distribución a escala.

La marca GEERS de Sonova y los estudios de audiología de Fielmann siguen siendo miembros centrales del primer nivel competitivo. Fielmann reportó ventas de atención auditiva de alrededor de 150 millones de EUR en 2025 y continúa utilizando su red óptica para generar flujo de clientes de audiología de una manera que muchos operadores especializados no pueden igualar. Ese modelo de categorías cruzadas le da a Fielmann una ventaja estructural en la generación de concienciación, la conversión de citas y la economía de las tiendas. En el mercado de minoristas de audífonos en Alemania, esto hace que la densidad de sucursales sea importante, pero también hace que el tráfico de consumidores adyacente sea igualmente importante.

La oportunidad restante no está distribuida de manera uniforme en todo el país ni entre todos los grupos de pacientes. Los adultos en edad laboral, las zonas rurales con escasa cobertura y las vías pediátricas aún dejan margen para estrategias diferenciadas de cadenas medianas y operadores especializados. Neuroth es un ejemplo de empresa que intenta diferenciarse a través del etiquetado de productos propios y un mayor enfoque en la calidad del equipamiento clínico en sus centros. El mercado de minoristas de audífonos en Alemania se está volviendo, por tanto, más concentrado en la cima, al tiempo que deja suficiente espacio para los actores regionales capaces que pueden cumplir las normas de reembolso, mantener los estándares clínicos y generar confianza local.

Líderes de la Industria de Minoristas de Audífonos en Alemania

AUDILOGIK

auric Management GmbH

HÖREX Hör-Akustik eG

KIND GmbH & Co. KG

OTON Die Hörakustiker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Amplifon S.p.A. anuncia un acuerdo definitivo para adquirir la totalidad del negocio de audífonos de GN Store Nord por 17.000 millones de DKK, creando una entidad combinada con aproximadamente 3.300 millones de EUR en ingresos globales en más de 100 países. Se espera que el acuerdo se cierre a finales de 2026 tras las aprobaciones regulatorias y la escisión operativa de GN Hearing, y tiene como objetivo sinergias de EBITDA recurrente de entre 60 y 80 millones de EUR para finales de 2029.

- Enero de 2026: Oticon lanza Zeal en Alemania, posicionándolo como el primer audífono intraauricular casi invisible del mundo que combina procesamiento de sonido de inteligencia artificial de segunda generación, Bluetooth LE Audio, conectividad Auracast, recargabilidad y una opción de ajuste en el mismo día. El lanzamiento alemán apunta a una creciente confianza de los fabricantes en la demanda premium de audífonos intraauriculares dentro de uno de los mercados de atención auditiva más consolidados de Europa.

- Diciembre de 2025: Demant cierra su adquisición de KIND Group por 700 millones de EUR, la mayor cadena minorista independiente de audífonos de Alemania hasta entonces. La presencia combinada de Demant en Alemania supera las 900 clínicas y amplía la base global de clínicas del grupo más allá de las 4.500.

- Noviembre de 2025: El Bundeskartellamt de Alemania aprueba la transacción entre Demant y KIND Group tras la desinversión de 3 puntos de venta en la región de Kassel. La autoridad señaló que las posibles preocupaciones de competencia en 15 mercados regionales no superaron el umbral necesario para una prohibición obligatoria.

Alcance del Informe del Mercado de Minoristas de Audífonos en Alemania

El Mercado de Minoristas de Audífonos en Alemania incluye la red de clínicas, centros de audiología y plataformas en línea que distribuyen y ajustan dispositivos auditivos a los consumidores.

El Mercado de Minoristas de Audífonos en Alemania está segmentado por tipo de producto, tecnología y demografía de los pacientes. Por tipo de producto, los minoristas ofrecen una gama de dispositivos, incluidos audífonos intraauriculares, audífonos receptor en el canal, audífonos retroauriculares y audífonos de canal, que atienden a diversas preferencias de los consumidores. Por tecnología, el mercado se divide en soluciones digitales y analógicas, con los dispositivos digitales dominando debido a sus características avanzadas y la mejora de la calidad del sonido. Por tipo de paciente, la demanda está impulsada por adultos (18-64 años), la población geriátrica (65 años o más) y la población pediátrica (0-17 años). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Audífonos Intraauriculares |

| Audífonos Receptor en el Canal |

| Audífonos Retroauriculares |

| Audífonos de Canal |

| Digital |

| Analógico |

| Adultos (18-64 años) |

| Población Geriátrica (65 años o más) |

| Población Pediátrica (0-17 años) |

| Por Tipo de Producto | Audífonos Intraauriculares |

| Audífonos Receptor en el Canal | |

| Audífonos Retroauriculares | |

| Audífonos de Canal | |

| Por Tecnología | Digital |

| Analógico | |

| Por Tipo de Paciente | Adultos (18-64 años) |

| Población Geriátrica (65 años o más) | |

| Población Pediátrica (0-17 años) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de las ventas minoristas de audífonos en Alemania en 2026?

El mercado de minoristas de audífonos en Alemania está valorado en 1.020 millones de USD en 2026 y se prevé que alcance los 1.470 millones de USD para 2031.

¿A qué velocidad crecerá la demanda minorista de audífonos en Alemania hasta 2031?

Se proyecta que el mercado crezca a una tasa de crecimiento anual compuesto del 7,46% de 2026 a 2031, respaldado por la demografía del envejecimiento, el acceso al reembolso y las actualizaciones de dispositivos premium.

¿Qué formato de producto lidera las ventas en Alemania?

Los dispositivos receptor en el canal lideran la categoría con una participación del 72,23% en 2025 y también registran el crecimiento proyectado más rápido, con una tasa de crecimiento anual compuesto del 9,58% hasta 2031.

¿Por qué el reembolso estatutario es tan importante para los minoristas en Alemania?

La vía GKV mantiene bajas las barreras de la primera compra, y EuroTrak Alemania 2025 muestra que el 92% de los usuarios de audífonos reciben apoyo de reembolso total o parcial.

¿Qué grupo de pacientes impulsa la mayor participación de ingresos?

Las personas de 65 años o más representan el 56,23% de los ingresos en 2025, lo que convierte a los adultos mayores en la base de demanda principal para el canal minorista.

Última actualización de la página el: