ドイツ補聴器小売業者市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ補聴器小売業者市場分析

ドイツ補聴器小売業者市場規模は、2025年の9億6,000万USDから2026年には10億2,000万USDに成長し、2026年〜2031年にかけて7.46%のCAGRで2031年までに14億7,000万USDに達すると予測されています。

ドイツ補聴器小売業者市場は、欧州で最も体系化された償還制度の一つに支えられており、EuroTrakドイツ2025によると、同国の補聴器ユーザーの92%が法定GKV経路を通じて全額または一部の支援を受けています。ドイツ補聴器小売業者市場における需要は、人口高齢化によっても押し上げられており、連邦統計局(Destatis)は67歳以上の居住者の割合が2024年の20%から2035年までに25%に達すると予測しています。普及率は改善しているものの、EuroTrakドイツ2025が自己申告の聴覚障害者における補聴器使用率が2022年の41.1%から2025年には47%に上昇したと報告している一方で、正式なケア経路の外に大規模な未治療人口が残っており、小売チャネルにはさらなる普及深化の余地があります。ドイツ補聴器小売業者市場における競争環境は急速に変化しており、Demantが2025年12月にKINDの買収を完了し、Amplifonが2026年3月にGNの補聴器事業の買収に合意し、Fielmannが幅広い眼鏡プラットフォームを通じて補聴器ネットワークの拡大を継続しています。ドイツ補聴器小売業者市場に対する主な制約は人員の深さであり、小売業者の成長は需要と償還けでなく、地域の支店ネットワーク全体における資格を持つ聴覚ケア専門家の確保にも依存しています。

主要レポートのポイント

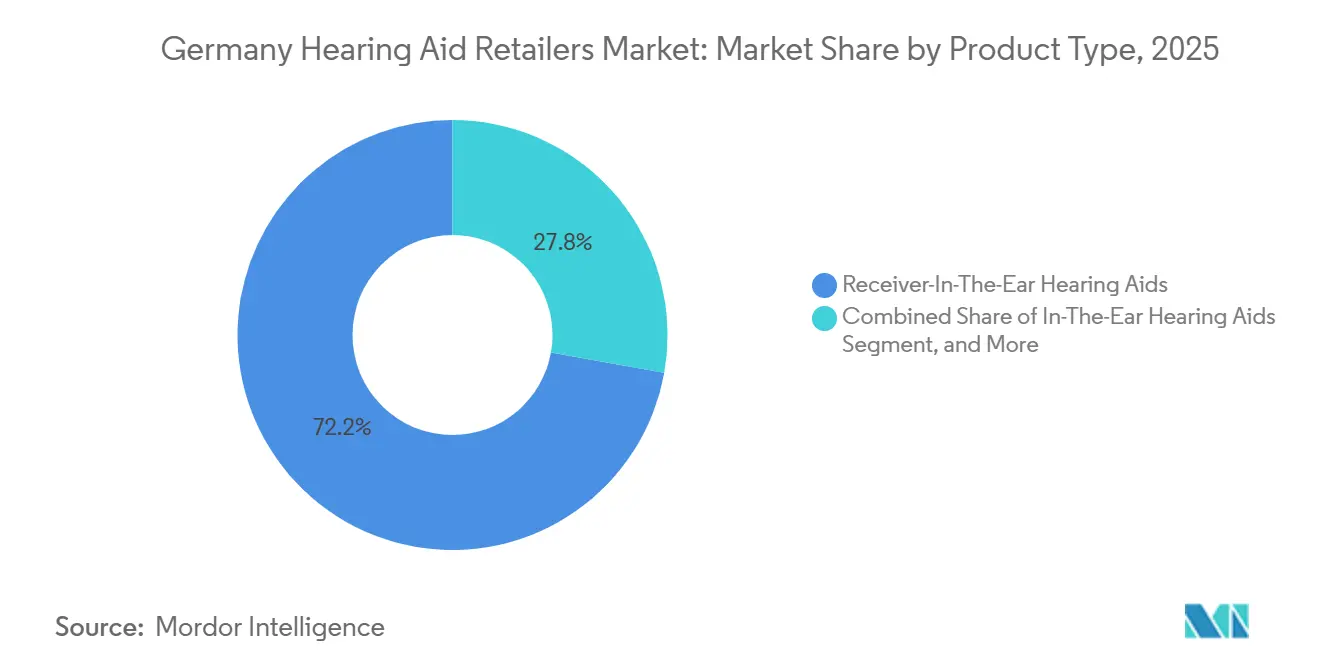

- 製品タイプ別では、レシーバー耳内型が2025年のドイツ補聴器小売業者市場シェアの72.23%を占め、2031年までのCAGRも9.58%と最も高い成長率を記録しました。

- 技術別では、デジタル機器が2025年のドイツ補聴器小売業者市場規模の88.12%を占め、2031年までのCAGR 8.85%で最も急成長している技術セグメントであり続けています。

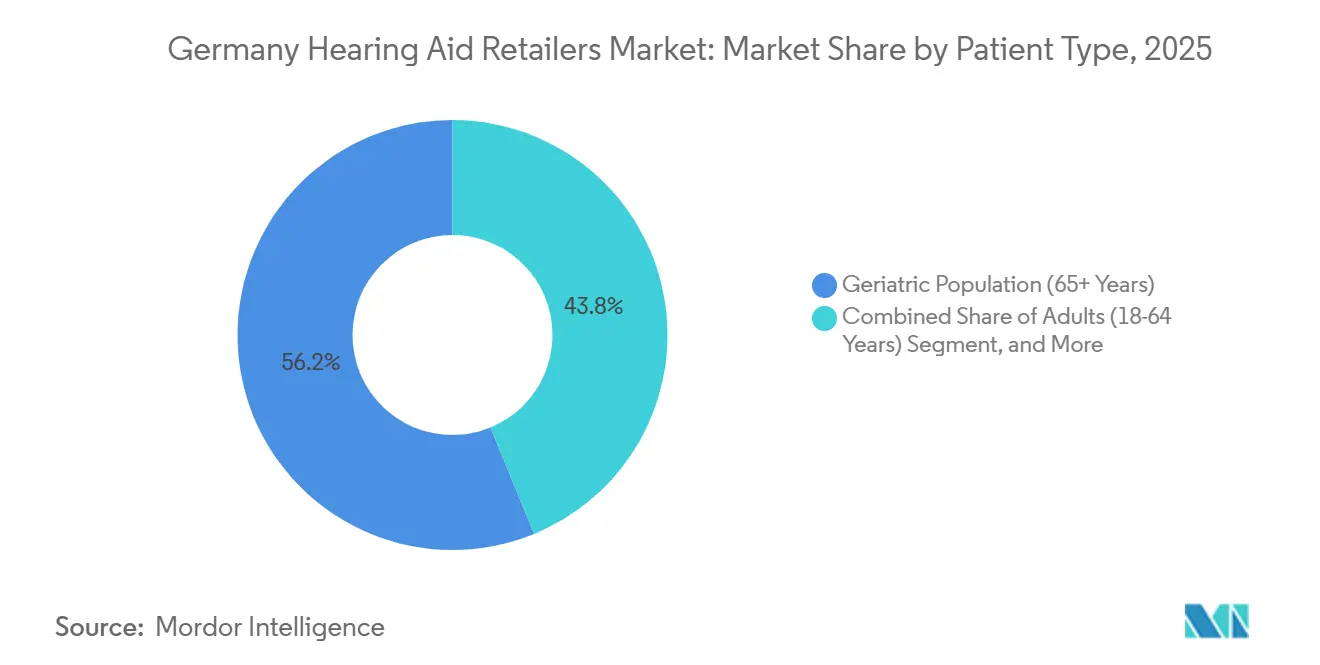

- 患者タイプ別では、高齢者セグメントが2025年の収益の56.23%を占め、小児セグメントは2031年までに10.52%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ補聴器小売業者市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口 が聴覚損失プールを拡大 | +2.5% | 東部非都市州でより強い 出来高増加を伴う全国的 | 長期(4年 以上) |

| 法定 償還が初回購入を支援 | +1.5% | §33 SGB VおよびHilfsmittel-Richtlinie改定によって形成された 全国的 | 中期(2〜4 年) |

| Bluetooth、アプリ フィッティング、充電機能がアップグレードを支援 | +1.2% | 主要都市圏でプレミアム採用が最も強い 全国的 | 中期(2〜4 年) |

| オムニチャネル小売 が試用転換を改善 | +0.8% | 大都市での早期 利益を伴う全国的 | 短期(2年 以内) |

| 遠隔聴覚医療 がフォローアップの摩擦を軽減 | +0.5% | 農村部および医療過疎地域で最も強い 全国的 | 中期(2〜4 年) |

| 自費 プレミアム化が販売価格を引き上げ | +0.6% | 高所得消費者層に 集中した全国的 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

ドイツの高齢化人口が対応可能な聴覚損失プールを拡大している

ドイツ補聴器小売業者市場は、聴覚ケア需要のコア人口である高齢年齢層の着実な増加によって押し上げられています。Destatisは2025年12月に、67歳以上の人々が2024年の20%と比較して2035年までに国内人口の25%を占めるようになると述べました。[1]ドイツ連邦統計局、「2035年までにドイツ人口の4分の1が67歳以上になる」、Destatis、destatis.de EuroTrakドイツ2025もまた、ドイツで911万人が自身を聴覚障害者と述べていると報告しており、これは次の高齢化の波が完全に到来する前から対応可能なベースがすでに大きいことを意味しています。普及率は依然として完全普及をはるかに下回っているため、ドイツ補聴器小売業者市場は初回ユーザーと買い替えユーザーの両方から成長する余地があります。この組み合わせにより、高齢化は緩やかな背景要因にどまらず、予測期間を通じて直接的な小売出来高ドライバーとなっています。

法定償還が初回購入転換を持続させる

ドイツ補聴器小売業者市場は、大多数のユーザーの初回購入障壁を低減する医療償還制度の恩恵を受けています。§33 SGB Vに基づくドイツの法定制度は補聴器を引き続き給付対象の医療給付として位置づけており、改定されたHilfsmittel-Richtlinieおよび2025年6月の資格推奨事項は、契約プロバイダーに対する品質および文書化の要件を厳格化しました。[2]GKV-Spitzenverband、「Hilfsmittel-Richtlinie」、GKV-Spitzenverband、gkv-spitzenverband.de EuroTrakドイツ2025は、聴覚障害のある非ユーザーの64%が自身の償還適格性を知らなかったことを明らかにしており、これは認知度が純粋な経済的負担だけでなく転換の問題であることを示しています。したがって、適格性を明確に説明できる小売業者は、家計支出パターンの大きな変化を待たずに出来高を増やすことができます。新たなコンプライアンス負担はまた、臨床的・管理的な深みが限られた弱小事業者よりも、組織化されたチェーンや文書化が充実した独立系事業者に有利に働きます。

Bluetooth、アプリベースのフィッティング、充電式機器がアップグレード需要を拡大している

技術のアップグレードがドイツ補聴器小売業者市場においてより活発な買い替えサイクルを生み出しています。Oticonは2026年1月にドイツでZealを発売し、ほぼ目立たない耳内型デザイン、Bluetooth LEオーディオ、Auracast接続性、充電機能、当日フィッティングを組み合わせ、プレミアム機能がかつてより狭い訴求力しか持たなかったフォームファクターにどのように広がっているかを示しました。[3]Oticon、「Oticon Zeal、世界で最も目立たない完全な補聴器が米国、カナダ、ドイツで発売」、Oticon Global、oticon.global この製品ロジックは小売業者を支援します。なぜなら機器の選択が接続性、利便性、長期的なソフトウェアサポートとより密接に結びつくようになったからです。Bluetoothおよびアプリベースの制御はまた、フォローアップ調整と使用サポートを通じて初回販売後も顧客を小売業者に結びつけます。ドイツ補聴器小売業者市場において、これはプレミアム層を販売時点でより魅力的にするだけでなく、機器の使用期間全体にわたってより価値あるものにします。

オムニチャネル小売が認知から試用への転換を改善している

ドイツ補聴器小売業者市場は、支店での相談、デジタル予約、構造化されたフォローアップが互いに競合するのではなく連携して機能するモデルへと移行しています。FieldmannのVision 2035アップデートは、同社が聴覚医療ネットワークを欧州の約450拠点から700拠点以上に拡大る計画であり、眼鏡店舗をスクリーニングトラフィックとクロスセリング機会の組み込み源として活用することを示しています。これは、特にフィッティングを決める前に選択肢を比較する成人の間では、認知度が自動的に店舗訪問につながらないため重要です。デジタル予約フローが強化され、試用管理が容易な小売業者は、受動的なリサーチを支店活動に転換するのに有利な立場にあります。ドイツ補聴器小売業者市場において、オムニチャネルの実行はブランディング活動ではなく実用的な販売ツールになりつつあります。

制約の影響分析*

| 制約 | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格の透明性 が小売業者のマージンを圧縮 | -0.8% | 活発なデジタル比較行動を持つ都市圏で最も強い 全国的 | 短期(2年 以内) |

| 熟練した聴覚ケア 人材不足が生産性を制限 | -0.6% | 東部州および農村地域で深刻な 圧力を伴う全国的 | 長期(4年 以上) |

| デジタル比較 プラットフォームが獲得コストを引き上げ | -0.5% | 都市部の人口統計に 集中した全国的 | 短期(2年 以内) |

| MDRおよび 償還文書化が複雑性を増加 | -0.4% | EU MDRおよびGKV契約規則によって形成された 全国的 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

価格の透明性が小売業者のマージンを圧縮している

ドイツ補聴器小売業者市場は、需要が健全であるにもかかわらず明確なマージン問題に直面しています。連邦社会裁判所(Bundessozialgericht)は2025年6月に、Festbetrag(固定額)を超える機器が共同資金調達の対象となる条件に関する判決を下し、それらの決定は販売時点においてより情報を持つ購入者の交渉力を強化しました。この圧力は、フィッティングルーム、臨床機器、聴覚医療労働力、地域リース費用を同様の方法では負担しないデジタル専業モデルとは異なり、これらを含む店舗型小売業者にとってより厳しいものです。大手チェーンは規模、調達レバレッジ、標準化されたワークフローによってこれをある程度吸収できます。したがって、ドイツ補聴器小売業者市場における中小独立系事業者は、顧客需要そのものよりも中間価格帯の価格設定においてより大きな圧力に直面しています。

熟練した聴覚ケア人材不足が支店の生産性を制限している

人員確保は、ドイツ補聴器小売業者市場がどれだけ速くスケールできるかに対する最も持続的な制約の一つであり続けています。OECDのドイツ2025年労働見通しに関する研究は、医療関連職種全体にわたる深刻な不足を強調しており、連邦経済省もまた東部および農村地域における熟練労働者不足の深刻化を指摘しています。実際には、これは一部の支店が地域人口が支持するであろう速度で利用可能な需要をすべてフィッティングに転換できないことを意味します。遠隔聴覚医療はフォローアップケアに役立ちますが、初期の臨床および償還経路は依然としてネットワーク内に資格を持つ人員が存在することに依存しています。したがって、ドイツ補聴器小売業者市場は、一時的ではなく構造的な供給側の制約を抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RITEがリードし、収束が従来のフォーマットを再形成

レシーバー耳内型は2025年のドイツ補聴器小売業者市場シェアの72.23%を占め、2031年までに9.58%のCAGRで成長すると予測されています。このリードは、幅広いフィッティング範囲で機能し、充電機能、Bluetooth接続性、長期的なレシーバー交換と良好に整合するフォーマットを反映しています。ドイツ補聴器小売業者市場において、これはRITEをイノベーション支出と小売業者の推奨パターンの両方の主要な目的地にしています。耳掛け型機器は、耐久性と適応性を必要とする重度から高度難聴および小児フィッティング経路において依然として重要な役割を果たしています。

耳内型機器は、性能差が縮まるにつれてプレミアムの議論に戻りつつあります。Oticonの2026年1月のドイツでのZeal発売は、ほぼ目立たない耳内型デザインがLEオーディオ、Auracast、充電機能、当日フィッティングを含むことができるようになり、目立たなさと機能性の間の古いトレードオフが弱まったことを示しました。カナル型機器はより狭い専門家向けフォーマットであり続けていますが、日常使用においてより目立たないカスタムフィットを重視する成人にとっての関連性を維持しています。ドイツ補聴器小売業者産業全体で、製品ミックスは単に小型の機器サイズではなく、快適性、接続性、長期的なサービス互換性を組み合わせたフォーマットへと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:デジタルプラットフォームの論理が構造的優位性を深める

デジタル機器は2025年のドイツ補聴器小売業者市場規模の88.12%を占め、このセグメントは2031年までに8.85%のCAGRで拡大すると予測されています。そのリードは音声処理だけにとどまらず、デジタル機器はフィッティングソフトウェア、アプリ制御、モニタリングされたフォローアップを含む幅広いサービスモデルの中に位置しています。フラウンホーファーIDMTオルデンブルクとベルリン・シャリテーに関連するスピンアウトであるSinceare社は、AIを活用したセルフフィッティングがフィッティングのタイムラインを短縮し、適切なケースにおける臨床家の椅子時間を削減できることを示しています。ドイツ補聴器小売業者市場において、スタッフの確が主要な運営上の制約であるため、この生産性の観点は重要です。

アナログ機器はチャネルに残っていますが、カテゴリー成長の中心ではなく品揃えの残余部分となっています。その残存する役割は、デジタル機能が購入者やケア環境にとってあまり重要でない基本的な低コストのユースケースで最も強くなっています。したがって、ドイツ補聴器小売業者産業はよりプラットフォーム主導になりつつあり、ソフトウェアサポートとリモートサービスツールが初回販売後のデジタル機器の優位性を深めています。サービスレベルでブランドに依存しない小売業者は、機器のエコシステムが消者にとって比較しやすくなるにつれて、スイッチング行動を管理するのに有利な立場にあります。

患者タイプ別:高齢者の出来高が収益を支え、小児需要がより速く拡大

高齢者セグメントは2025年の収益の56.23%を生み出し、ドイツ補聴器小売業者市場で最大の患者グループとなっています。この比重は高齢コホートにおける聴覚損失の非常に高い有病率によって支えられており、グーテンベルク健康研究は75〜79歳のドイツ人の71.1%が臨床的に有意な聴覚損失を持っていることを明らかにしました。法定制度を通じて資金調達される買い替えサイクルは、機器フォーマット全体で製品の好みが変化しても、このセグメントに安定した収益基盤を与えています。18〜64歳の成人は潜在的な可能性に比べて普及率が低く、聴覚ケアを仕事、コミュニケーション、日常のパフォーマンスと結びつける小売業者には余地が残っています。

小児セグメントはドイツ補聴器小売業者市場において最も急成長しているグループであり、2031年までに10.52%のCAGRが予測されています。ドイツの登録データは早期介入が依然として重要であることを示しており、ドイツ人工内耳登録は小児人工内耳埋め込みの34%が2歳未満で行われたと報告しています。HNOに掲載されたBARMER関連の研究は、小児および青少年における聴覚機器処方の安定したフローを記録しており、HearAllAgesプロジェクトは2028年まで幅広い経路開発を支援することが期待されています。これは、高齢者が依然として最大の収益プールを提供しているにもかかわらず、ドイツ補聴器小売業者市場がライフステージ全体でよりバランスが取れるようになっていることを意味しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

西部非都市州はドイツ補聴器小売業者市場内で最大の出来高基盤を形成しており、Destatisはこれらの州の67歳以上の人口が2039年までに1,270万人から1,630万人に増加すると予測しています。この人口規模は、主要都市クラスターほど目立たないものの、絶対的な単位ポテンシャルではより重要な地域全体にわたって、小売業者に幅広く安定した需要基盤を与えています。同じ地域はまた、高齢の初回ユーザーの参入障壁を低く保つ法定償還制度の恩恵も受けています。ミュンヘン、ハンブルク、フランクフルト、デュッセルドルフなどの主要都市圏は、純粋な出来高よりもプレミアムミックスにおいてより重要であり続けています。Fielmannのスタジオ拡張戦略はこのパターン合致しており、密集した都市部の眼鏡トラフィックが同じ支店ネットワーク内で効率的な聴覚スクリーニングと紹介機会を生み出しています。

東部非都市州はドイツ補聴器小売業者市場において異なるプロファイルを示しており、高齢化は全国レベルよりもすでに進んでいます。Destatisのデータは、これらの州の居住者の24%が2024年に67歳以上であり、全国平均の20%と比較して高いことを示しています。したがって需要基盤は強いものの、地域の人員不足により、その需要をタイムリーなフィッティングと定期的なフォローアップに転換することが困難になっています。これが、リモートケアツールと協力的な運営モデルが、より人員が充実した都市圏市場よりも東部においてより大きな実用的価値を持つ理由です。

ベルリン、ハンブルク、ブレーメンは2024年に地域人口の17%が67歳以上であり、Destatisはこのコホートが長期的に大幅に増加すると予測しています。これらの都市州は、密集した消費者アクセス、高い認知度、高齢化主導の需要成長への長い滑走路を組み合わせているため、プレミアム小売投資を支援しています。ベルリンはまた、国内の他の一部地域よりも統合が進んでいないため、チェーン拡大と独立系マルチブランド事業者の両方に余地を残しています。ドイツ補聴器小売業者市場全体で、地域需要は問題ではありませんが、地域の年齢構造、労働力の深さ、プレミアム購買行動のバランスが、ある連邦州グループから別のグループへの収益転換の仕方を形成しています。

競争環境

ドイツ補聴器小売業者市場は純粋に独立した構造から離れ、より強い垂直統合を持つ少数の大規模事業者を中心とするようになっています。Demantは2025年12月にドイツの独占禁止当局の承認を経てKINDの買収を完了し、ドイツに900以上のクリニックのネットワークを構築し、audifon をDemantのより広い聴覚ケアポートフォリオに加えました。この動きにより、調達、契約、ネットワーク管理において規模がより重要になりました。2026年3月、Amplifonは完了後に小売リーチと製造および製品知的財産を組み合わせることになるGN Store Nordの補聴器事業の買収に合意しました。したがって、ドイツ補聴器小売業者市場は店舗数では依然として分散していますが、競争力は製品、サービス、流通を規模で組み合わせることができるプレイヤーへとシフトしています。

SonovaのGEERSブランドとFieldmannの補聴器スタジオは、第一競争層の中心的なメンバーであり続けています。Fielmannは2025年に約1億5,000万ユーロの補聴器販売を報告し、多くの純粋プレイ事業者が同様の方法では実現できない形で、眼鏡ネットワークを使って補聴器顧客フローを構築し続けています。このクロスカテゴリーモデルは、認知度生成、予約転換、店舗経済においてFieldmannに構造的優位性を与えています。ドイツ補聴器小売業者市場において、これは支店密度を重要にしますが、隣接する消費者トラフィックも同様に重要にします。

残存する機会は国内全体または患者グループ全体に均等に分散しているわけではありません。就労年齢の成人、医療過疎の農村地域、小児経路は依然として中規模チェーンや専門事業者による差別化戦略の余地を残しています。Neurothは、独自の製品ラベリングとセンター全体の臨床機器品質へのより強い焦点を通じて差別化を図ろうとしている企業の一例です。したがって、ドイツ補聴器小売業者市場は上位で集中度が高まりつつある一方で、償還規則を満たし、臨床基準を維持し、地域の信頼を構築できる有能な地域プレイヤーには十分な余地を残しています。

ドイツ補聴器小売業者産業リーダー

AUDILOGIK

auric Management GmbH

HÖREX Hör-Akustik eG

KIND GmbH & Co. KG

OTON Die Hörakustiker

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Amplifon S.p.A.がGN Store Nordの補聴器事業全体を170億デンマーク・クローネで買収する最終合意を発表し、100カ国以上にわたる約33億ユーロのグローバル収益を持つ統合体を創出。この取引は規制当局の承認とGN Hearingの事業分離後、2026年末までに完了する見込みであり、2029年末までに年率換算EBITDAシナジー6,000万〜8,000万ユーロを目標としています。

- 2026年1月:OticonがドイツでZealを発売し、第2世代AI音声処理、Bluetooth LEオーディオ、Auracast接続性、充電機能、当日フィッティングオプションを組み合わせた世界初のほぼ目立たない耳内型補聴器として位置づけ。ドイツでの発売は、欧州で最も確立された補聴器ケア市場の一つにおけるプレミアム耳内型需要に対するメーカーの信頼の高まりを示しています。

- 2025年12月:DemantがKINDグループの7億ユーロの買収を完了。ドイツで以前最大の独立系補聴器小売チェーンであったKINDグループとの統合により、ドイツにおけるDemantの拠点は900以上のクリニックを超え、グループのグローバルクリニック基盤は4,500以上に拡大。

- 2025年11月:ドイツ連邦カルテル庁(Bundeskartellamt)がカッセル地域の3店舗の売却を条件にDemantとKINDグループの取引を承認。当局は15の地域市場における競争上の懸念が強制的な禁止に必要な閾値を超えなかったと述べました。

ドイツ補聴器小売業者市場レポートの範囲

ドイツ補聴器小売業者市場には、消費者に補聴器を流通・フィッティングするクリニック、聴覚医療センター、オンラインプラットフォームのネットワークが含まれます。

ドイツ補聴器小売業者市場は、製品タイプ、技術、患者層によってセグメント化されています。製品タイプ別では、小売業者は耳内型補聴器、レシーバー耳内型補聴器、耳掛け型補聴器、カナル型補聴器など、多様な消費者の好みに対応する幅広い機器を提供しています。技術別では、市場はデジタルとアナログのソリューションに分かれており、高度な機能と改善された音質によりデジタル機器が主流となっています。患者タイプ別では、成人(18〜64歳)、高齢者人口(65歳以上)、小児人口(0〜17歳)全体にわたって需要が生じています。市場予測は金額(USD)ベースで提供されています。

| 耳内型補聴器 |

| レシーバー耳内型補聴器 |

| 耳掛け型補聴器 |

| カナル型補聴器 |

| デジタル |

| アナログ |

| 成人(18〜64歳) |

| 高齢人口(65歳以上) |

| 小児人口(0〜17歳) |

| 製品タイプ別 | 耳内型補聴器 |

| レシーバー耳内型補聴器 | |

| 耳掛け型補聴器 | |

| カナル型補聴器 | |

| 技術別 | デジタル |

| アナログ | |

| 患者タイプ別 | 成人(18〜64歳) |

| 高齢人口(65歳以上) | |

| 小児人口(0〜17歳) |

レポートで回答されている主要な質問

2026年のドイツにおける補聴器小売販売の規模はどのくらいですか?

ドイツ補聴器小売業者市場は2026年に10億2,000万USDと評価されており、2031年までに14億7,000万USDに達すると予測されています。

2031年までのドイツにおける補聴器小売需要の成長速度はどのくらいですか?

市場は2026年から2031年にかけて7.46%のCAGRで成長すると予測されており、高齢化人口動態、償還アクセス、プレミアム機器のアップグレードによって支えられています。

ドイツでの販売をリードしている製品フォーマットはどれですか?

レシーバー耳内型機器が2025年に72.23%のシェアでカテゴリーをリードしており、2031年までの9.58%のCAGRで最も速い成長も記録しています。

ドイツの小売業者にとって法定償還がなぜそれほど重要なのですか?

GKV経路は初回購入障壁を低く保っており、EuroTrakドイツ2025は補聴器ユーザーの92%が全額または一部の償還支援を受けていることを示しています。

収益の最大シェアを牽引している患者グループはどれですか?

65歳以上の人々が2025年の収益の56.23%を占めており、高齢者が小売チャネルのコア需要基盤となっています。

最終更新日: