Deutschland Hörgeräte-Einzelhändler Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

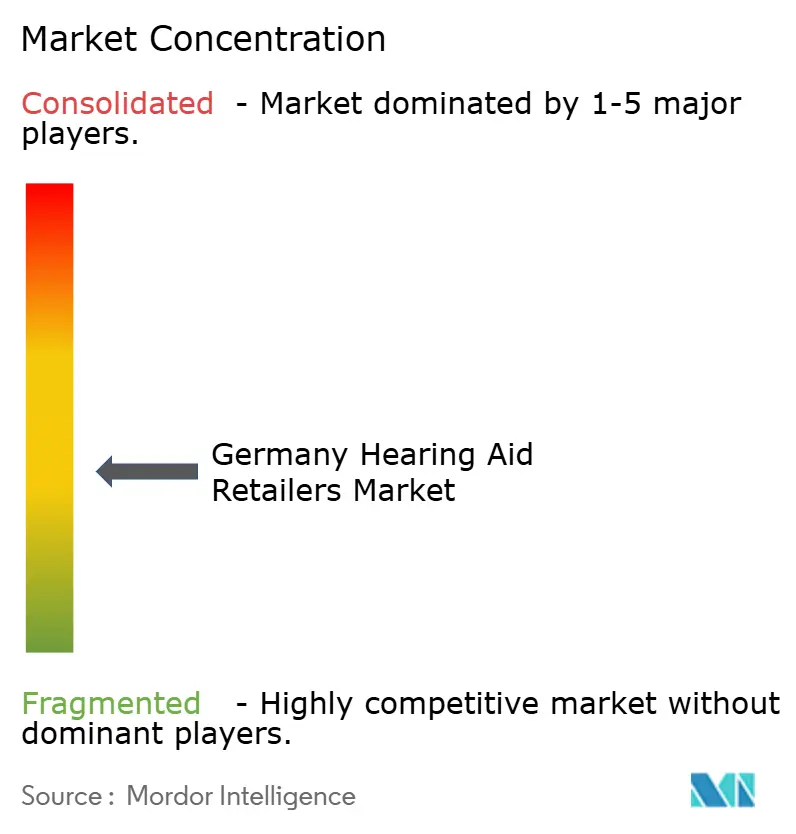

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Hörgeräte-Einzelhändler Marktanalyse von Mordor Intelligence

Die Größe des Deutschland Hörgeräte-Einzelhändler Marktes wird voraussichtlich von 0,96 Milliarden USD im Jahr 2025 auf 1,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,46 % über 2026–2031 einen Wert von 1,47 Milliarden USD erreichen.

Der Deutschland Hörgeräte-Einzelhändler Markt wird durch eines der strukturiertesten Erstattungssysteme Europas gestützt, und EuroTrak Deutschland 2025 zeigt, dass 92 % der Hörgerätenutzer im Land vollständige oder teilweise Unterstützung über den gesetzlichen GKV-Weg erhalten haben. Die Nachfrage im Deutschland Hörgeräte-Einzelhändler Markt wird zudem durch die Bevölkerungsalterung angetrieben, da Destatis erwartet, dass der Anteil der Einwohner ab 67 Jahren bis 2035 auf 25 % steigen wird, gegenüber 20 % im Jahr 2024. Die Versorgungsquote hat sich verbessert, aber der Einzelhandelskanal hat noch Spielraum zur Vertiefung der Durchdringung, da EuroTrak Deutschland 2025 berichtete, dass die Hörgerätenutzung unter selbst berichteten hörbeeinträchtigten Personen von 41,1 % im Jahr 2022 auf 47 % im Jahr 2025 gestiegen ist, während eine große unversorgte Bevölkerung außerhalb des formalen Versorgungswegs verbleibt. Die Wettbewerbsbedingungen verändern sich im Deutschland Hörgeräte-Einzelhändler Markt rasch, da Demant die KIND-Übernahme im Dezember 2025 abgeschlossen hat, Amplifon im März 2026 der Übernahme des Hörgeschäfts von GN zugestimmt hat und Fielmann sein Hörnetzwerk über seine breitere Optikplattform weiter ausgebaut hat. Die wesentliche Begrenzung des Deutschland Hörgeräte-Einzelhändler Marktes bleibt die Personaltiefe, da das Wachstum der Einzelhändler nicht nur von Nachfrage und Erstattung, sondern auch von der Verfügbarkeit qualifizierter Hörversorgungsfachkräfte in regionalen Filialnetzen abhängt.

Wesentliche Erkenntnisse des Berichts

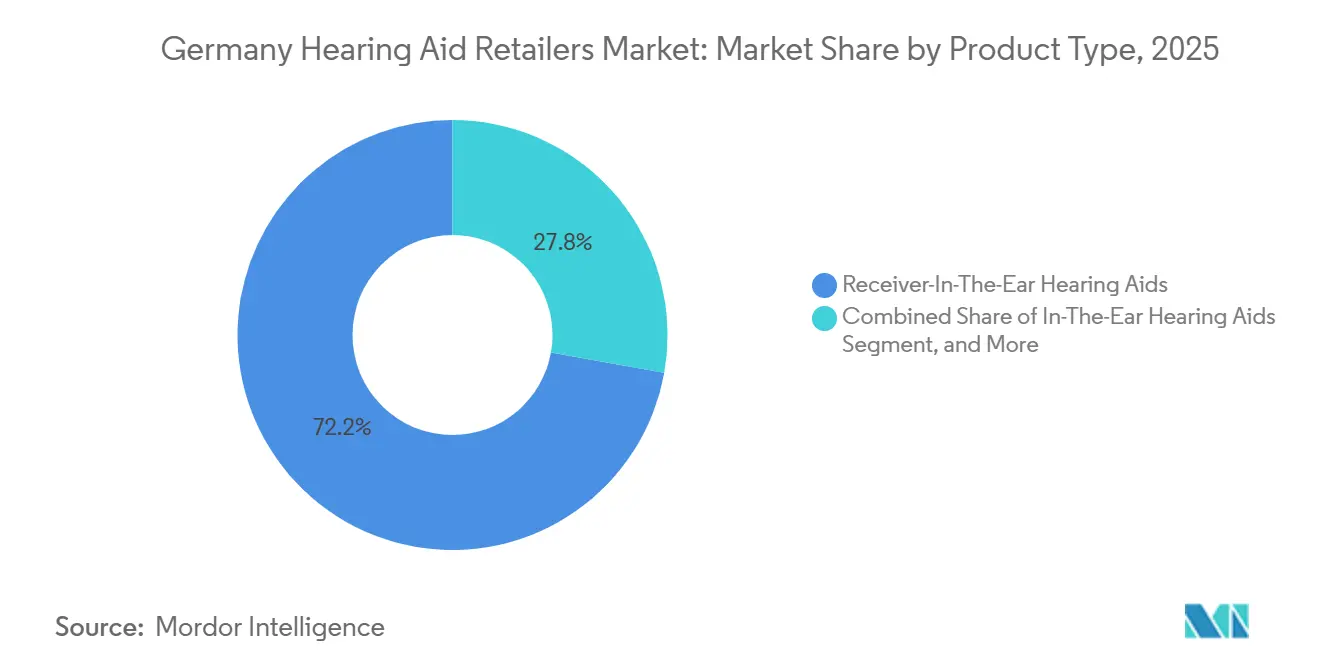

- Nach Produkttyp hielt Receiver-Im-Ohr im Jahr 2025 einen Marktanteil von 72,23 % am Deutschland Hörgeräte-Einzelhändler Markt und verzeichnete zudem den schnellsten prognostizierten CAGR von 9,58 % bis 2031.

- Nach Technologie entfielen im Jahr 2025 88,12 % der Deutschland Hörgeräte-Einzelhändler Marktgröße auf digitale Geräte, die mit einem CAGR von 8,85 % bis 2031 das am schnellsten wachsende Technologiesegment bleiben.

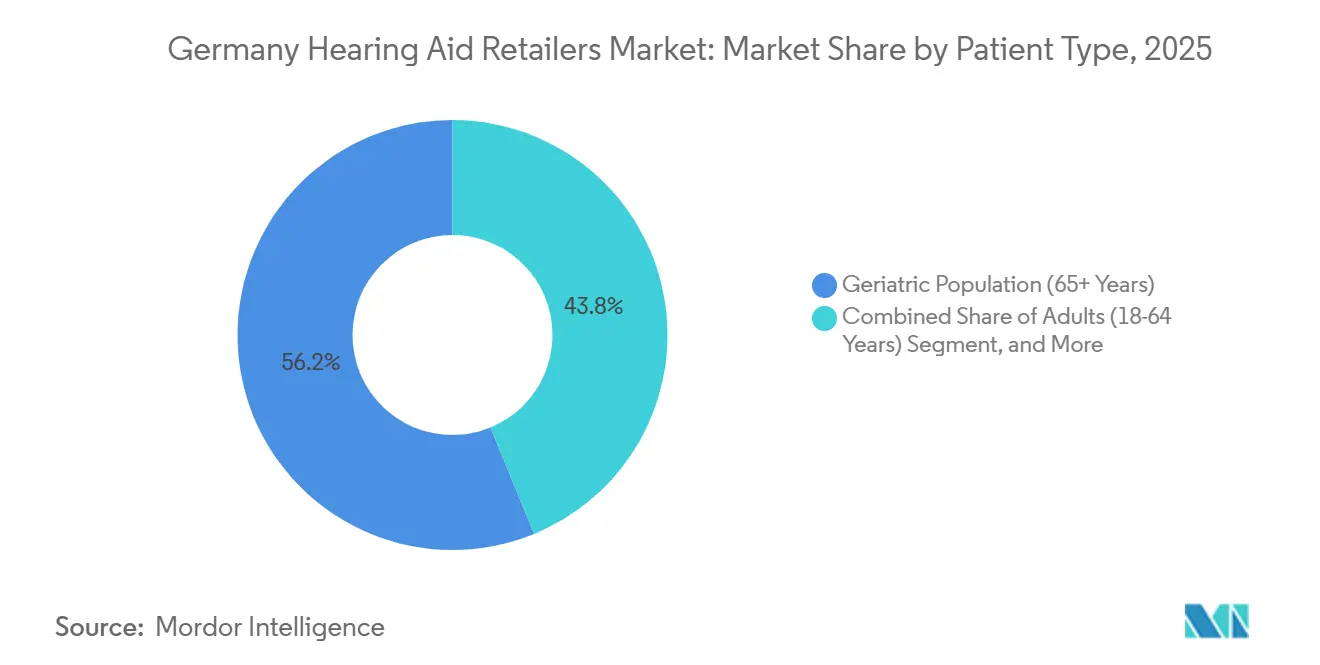

- Nach Patientengruppe erfasste das geriatrische Segment im Jahr 2025 56,23 % des Umsatzes, während das pädiatrische Segment bis 2031 mit einem CAGR von 10,52 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland Hörgeräte-Einzelhändler Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung erweitert den Pool der Hörbeeinträchtigten | +2.5% | National, mit stärkerem Volumenzuwachs in östlichen Nicht-Stadt-Ländern | Langfristig (≥ 4 Jahre) |

| Gesetzliche Erstattung unterstützt Erstkäufe | +1.5% | National, geprägt durch §33 SGB V und die aktualisierte Hilfsmittel-Richtlinie | Mittelfristig (2–4 Jahre) |

| Bluetooth, App- Anpassung und Aufladbarkeit unterstützen Upgrades | +1.2% | National, mit stärkstem Premium-Anteil in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandel verbessert die Testkonversion | +0.8% | National, mit frühen Gewinnen in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Tele-Audiologie reduziert Reibungsverluste bei Nachsorgeterminen | +0.5% | National, am stärksten in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Privatzahler- Premiumisierung erhöht Verkaufspreise | +0.6% | National, konzentriert auf einkommensstärkere Verbrauchergruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Deutschlands alternde Bevölkerung erweitert den adressierbaren Pool der Hörbeeinträchtigten

Der Deutschland Hörgeräte-Einzelhändler Markt wird durch einen stetigen Anstieg älterer Altersgruppen angetrieben, die die Kernbevölkerung für die Nachfrage nach Hörversorgung darstellen. Destatis erklärte im Dezember 2025, dass Menschen ab 67 Jahren bis 2035 25 % der nationalen Bevölkerung ausmachen werden, verglichen mit 20 % im Jahr 2024.[1]Statistisches Bundesamt, „Bis 2035 wird ein Viertel der Bevölkerung Deutschlands 67 Jahre oder älter sein”, Destatis, destatis.de EuroTrak Deutschland 2025 berichtete außerdem, dass 9,11 Millionen Menschen in Deutschland sich selbst als hörbeeinträchtigt beschreiben, was bedeutet, dass die adressierbare Basis bereits groß ist, bevor die nächste Alterungswelle vollständig eintrifft. Die Versorgungsquote liegt noch weit unter der vollständigen Durchdringung, sodass der Deutschland Hörgeräte-Einzelhändler Markt sowohl durch Erstnutzer als auch durch Ersatzkäufer Wachstumspotenzial hat. Diese Kombination macht die Alterung zu einem direkten Einzelhandelsvolumentreiber im Prognosezeitraum, anstatt nur ein langsamer Hintergrundfaktor zu sein.

Gesetzliche Erstattung sichert die Konversion beim Erstkauf

Der Deutschland Hörgeräte-Einzelhändler Markt profitiert von einer medizinischen Erstattungsstruktur, die die Hürde beim Erstkauf für einen großen Anteil der Nutzer senkt. Deutschlands gesetzliches System gemäß §33 SGB V behandelt Hörgeräte weiterhin als erstattungsfähige medizinische Leistung, während die aktualisierte Hilfsmittel-Richtlinie und die Qualifikationsempfehlungen vom Juni 2025 die Qualitäts- und Dokumentationsanforderungen für Vertragsanbieter verschärft haben.[2]GKV-Spitzenverband, „Hilfsmittel-Richtlinie”, GKV-Spitzenverband, gkv-spitzenverband.de EuroTrak Deutschland 2025 stellte fest, dass 64 % der hörbeeinträchtigten Nichtnutzer nichts von ihrer Erstattungsberechtigung wussten, was zeigt, dass das Bewusstsein ein Konversionsproblem darstellt und nicht allein ein reines Erschwinglichkeitsproblem. Einzelhändler, die die Berechtigung klar erläutern, können daher Volumen hinzugewinnen, ohne auf eine wesentliche Veränderung der Haushaltsausgabenmuster warten zu müssen. Die neue Compliance-Last begünstigt außerdem organisierte Ketten und besser dokumentierte Unabhängige gegenüber schwächeren Betreibern mit begrenzter klinischer und administrativer Tiefe.

Bluetooth, App-basierte Anpassung und aufladbare Geräte weiten die Upgrade-Nachfrage aus

Technologie-Upgrades schaffen einen aktiveren Ersatzzyklus im Deutschland Hörgeräte-Einzelhändler Markt. Oticon brachte Zeal im Januar 2026 in Deutschland auf den Markt mit einem nahezu unsichtbaren Im-Ohr-Design, Bluetooth LE Audio, Auracast-Konnektivität, Aufladbarkeit und Sofortanpassung am selben Tag, was zeigt, wie Premium-Funktionen auf Formfaktoren übergehen, die zuvor eine engere Zielgruppe hatten.[3]Oticon, „Oticon Zeal, Das weltweit diskreteste und vollständigste Hörgerät jetzt in den USA, Kanada und Deutschland erhältlich”, Oticon Global, oticon.global Diese Produktlogik unterstützt Einzelhändler, da die Geräteauswahl nun stärker an Konnektivität, Komfort und langfristiger Softwareunterstützung ausgerichtet ist. Bluetooth und App-basierte Steuerung binden den Kunden nach dem Erstkauf durch Nachjustierungen und Nutzungsunterstützung weiterhin an den Einzelhändler. Im Deutschland Hörgeräte-Einzelhändler Markt macht dies das Premium-Segment nicht nur am Point of Sale attraktiver, sondern auch über die gesamte Lebensdauer des Geräts wertvoller.

Omnichannel-Einzelhandel verbessert die Konversion von Bewusstsein zu Testnutzung

Der Deutschland Hörgeräte-Einzelhändler Markt entwickelt sich zu einem Modell, bei dem Filialberatungen, digitale Buchungen und strukturierte Nachsorge zusammenarbeiten, anstatt miteinander zu konkurrieren. Fielmanns Vision-2035-Update zeigt, dass das Unternehmen plant, sein Audiologenetzwerk von rund 450 auf mehr als 700 europäische Standorte auszubauen, wobei das Optikfilialnetz als eingebaute Quelle für Screening-Besucher und Cross-Selling-Möglichkeiten dient. Das ist bedeutsam, weil Bewusstsein nicht automatisch zu einem Filialbesuch führt, insbesondere bei Erwachsenen, die Optionen vergleichen, bevor sie sich zu einer Anpassung entschließen. Einzelhändler mit stärkeren digitalen Terminabläufen und einfacherer Testverwaltung sind besser positioniert, um passive Recherche in Filialaktivität umzuwandeln. Im Deutschland Hörgeräte-Einzelhändler Markt wird die Omnichannel-Umsetzung zu einem praktischen Vertriebsinstrument statt zu einer Branding-Übung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preistransparenz komprimiert Einzelhändlermargen | -0.8% | National, am stärksten in Ballungsräumen mit aktivem digitalem Vergleichsverhalten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Hörversorgungsfachkräften begrenzt die Produktivität | -0.6% | National, mit akutem Druck in östlichen Ländern und ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Digitale Vergleichs- plattformen erhöhen Akquisitionskosten | -0.5% | National, konzentriert in städtischen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| MDR und Erstattungsdokumentation erhöhen die Komplexität | -0.4% | National, geprägt durch EU-MDR und GKV-Vertragsregeln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preistransparenz komprimiert die Einzelhändlermargen

Der Deutschland Hörgeräte-Einzelhändler Markt steht vor einem klaren Margenproblem, auch wenn die Nachfrage gesund bleibt. Das Bundessozialgericht erließ im Juni 2025 Urteile zu den Bedingungen, unter denen Geräte oberhalb des Festbetrags für eine Mitfinanzierung in Betracht kommen, und diese Entscheidungen stärken die Verhandlungsposition besser informierter Käufer am Point of Sale. Dieser Druck trifft stationäre Einzelhändler stärker, da ihr Modell Anpassungsräume, klinische Ausstattung, audiologische Arbeitskräfte und lokale Mietkosten umfasst, die rein digitale Modelle nicht in gleicher Weise tragen. Große Ketten können einen Teil davon durch Skaleneffekte, Einkaufshebel und standardisierte Arbeitsabläufe abfedern. Kleinere Unabhängige im Deutschland Hörgeräte-Einzelhändler Markt stehen daher bei der Mittelklassepreisgestaltung unter stärkerem Druck als bei der Kundennachfrage selbst.

Mangel an qualifizierten Hörversorgungsfachkräften begrenzt die Filialproduktivität

Die Personalbesetzung bleibt eine der beständigsten Grenzen dafür, wie schnell der Deutschland Hörgeräte-Einzelhändler Markt skalieren kann. Die OECD-Arbeit zum deutschen Arbeitsmarktausblick 2025 hob starke Engpässe in gesundheitsbezogenen Berufen hervor, und das Bundesministerium für Wirtschaft und Klimaschutz hat ebenfalls auf schärfere Fachkräftelücken in östlichen und ländlichen Gebieten hingewiesen. In der Praxis bedeutet dies, dass einige Filialen nicht die gesamte verfügbare Nachfrage in Anpassungen in der Geschwindigkeit umwandeln können, die die lokale Bevölkerung unterstützen würde. Tele-Audiologie hilft bei der Nachsorge, aber der anfängliche klinische und Erstattungsweg hängt weiterhin davon ab, dass qualifizierte Fachkräfte im Netzwerk präsent sind. Der Deutschland Hörgeräte-Einzelhändler Markt trägt daher eine angebotsseitige Begrenzung, die struktureller und nicht vorübergehender Natur ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Receiver-Im-Ohr führt, Konvergenz gestaltet traditionelle Formate um

Receiver-Im-Ohr entfiel im Jahr 2025 auf 72,23 % des Marktanteils im Deutschland Hörgeräte-Einzelhändler Markt und soll bis 2031 mit einem CAGR von 9,58 % wachsen. Diese Führungsposition spiegelt ein Format wider, das über einen breiten Anpassungsbereich funktioniert und gut mit Aufladbarkeit, Bluetooth-Konnektivität und einfachem Empfängeraustausch im Laufe der Zeit harmoniert. Im Deutschland Hörgeräte-Einzelhändler Markt macht dies Receiver-Im-Ohr zum Hauptziel sowohl für Innovationsausgaben als auch für Einzelhändlerempfehlungsmuster. Hinter-dem-Ohr-Geräte spielen weiterhin eine wichtige Rolle bei schwerem bis hochgradigem Hörverlust und bei pädiatrischen Anpassungswegen, die Langlebigkeit und Anpassungsfähigkeit erfordern.

Im-Ohr-Geräte kehren in die Premium-Diskussion zurück, da sich ihre Leistungslücke verringert. Oticons Zeal-Markteinführung in Deutschland im Januar 2026 zeigte, dass ein nahezu unsichtbares Im-Ohr-Design nun LE Audio, Auracast, Aufladbarkeit und Sofortanpassung am selben Tag umfassen kann, was den früheren Kompromiss zwischen Diskretion und Leistungsfähigkeit abschwächt. Kanal-Hörgeräte bleiben ein engeres Spezialformat, behalten aber ihre Relevanz für Erwachsene, die im Alltag eine diskretere individuelle Passform schätzen. In der gesamten Deutschland Hörgeräte-Einzelhändler Branche bewegt sich der Produktmix hin zu Formaten, die Komfort, Konnektivität und langfristige Servicekompatibilität kombinieren, anstatt einfach nur kleinere Gerätegrößen anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Digitale Plattformlogik vertieft strukturellen Vorteil

Digitale Geräte hielten im Jahr 2025 88,12 % der Deutschland Hörgeräte-Einzelhändler Marktgröße, und dieses Segment soll bis 2031 mit einem CAGR von 8,85 % expandieren. Ihre Führungsposition ergibt sich aus mehr als nur der Klangverarbeitung, da digitale Geräte nun in ein breiteres Servicemodell eingebettet sind, das Anpassungssoftware, App-Steuerung und überwachte Nachsorge umfasst. Sinceare, ein Spin-out im Zusammenhang mit dem Fraunhofer IDMT Oldenburg und der Charité Berlin, zeigt, wie KI-gestützte Selbstanpassung den Anpassungszeitraum verkürzen und die klinische Stuhlzeit in geeigneten Fällen reduzieren kann. Im Deutschland Hörgeräte-Einzelhändler Markt ist dieser Produktivitätsaspekt bedeutsam, da die Personalverfügbarkeit eine wesentliche betriebliche Einschränkung darstellt.

Analoge Geräte verbleiben im Kanal, sind aber nun ein Restbestandteil des Sortiments und nicht mehr das Zentrum des Kategoriewachstums. Ihre verbleibende Rolle ist am stärksten in grundlegenden kostengünstigen Anwendungsfällen, bei denen digitale Funktionen für den Käufer oder das Versorgungsumfeld weniger wichtig sind. Die Deutschland Hörgeräte-Einzelhändler Branche wird daher plattformgeführter, wobei Softwareunterstützung und Fernservicewerkzeuge den Vorteil digitaler Geräte nach dem Erstkauf vertiefen. Einzelhändler, die auf Serviceniveau markenunabhängig bleiben, sind besser positioniert, um das Wechselverhalten zu steuern, da Geräte-Ökosysteme für Verbraucher leichter vergleichbar werden.

Nach Patientengruppe: Geriatrische Volumina verankern den Umsatz, pädiatrische Nachfrage wächst schneller

Das geriatrische Segment erwirtschaftete im Jahr 2025 56,23 % des Umsatzes und ist damit die größte Patientengruppe im Deutschland Hörgeräte-Einzelhändler Markt. Dieses Gewicht wird durch eine sehr hohe Prävalenz von Hörverlust in älteren Kohorten gestützt, und die Gutenberg-Gesundheitsstudie stellte fest, dass 71,1 % der Deutschen im Alter von 75 bis 79 Jahren einen klinisch signifikanten Hörverlust aufwiesen. Der durch das gesetzliche System finanzierte Ersatzzyklus gibt diesem Segment eine stabile Umsatzbasis, auch wenn sich die Produktpräferenzen über Geräteformate hinweg verändern. Erwachsene im Alter von 18 bis 64 Jahren sind weniger versorgt als ihr Potenzial vermuten lässt, was Spielraum für Einzelhändler lässt, die Hörversorgung mit Arbeit, Kommunikation und täglicher Leistungsfähigkeit verbinden.

Das pädiatrische Segment ist die am schnellsten wachsende Gruppe mit einem prognostizierten CAGR von 10,52 % bis 2031 im Deutschland Hörgeräte-Einzelhändler Markt. Deutsche Registerdaten zeigen, dass Frühintervention weiterhin wichtig ist, und das Deutsche Cochlea-Implantat-Register berichtete, dass 34 % der pädiatrischen Cochlea-Implantationen vor dem 2. Lebensjahr erfolgten. Eine mit BARMER verbundene Studie, veröffentlicht in HNO, dokumentierte einen stetigen Strom von Hörgeräteverordnungen bei Kindern und Jugendlichen, während das HearAllAges-Projekt voraussichtlich bis 2028 eine breitere Wegentwicklung unterstützen wird. Dies bedeutet, dass der Deutschland Hörgeräte-Einzelhändler Markt über Lebensphasen hinweg ausgewogener wird, auch wenn ältere Erwachsene weiterhin den größten Umsatzpool bereitstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westliche Nicht-Stadt-Länder bilden die größte Volumenbasis innerhalb des Deutschland Hörgeräte-Einzelhändler Marktes, da Destatis erwartet, dass die Bevölkerung ab 67 Jahren in diesen Bundesländern von 12,7 Millionen auf 16,3 Millionen bis 2039 steigen wird. Diese demografische Größe gibt Einzelhändlern eine breite und stabile Nachfragebasis in Gebieten, die weniger sichtbar sind als große Stadtcluster, aber in absolutem Einheitenpotenzial wichtiger sind. Dieselbe Geografie profitiert auch vom gesetzlichen Erstattungssystem, das die Einstiegshürden für ältere Erstnutzer niedrig hält. Große Ballungsräume wie München, Hamburg, Frankfurt und Düsseldorf sind für den Premium-Mix wichtiger als für das reine Volumen. Fielmanns Studioerweiterungsstrategie passt zu diesem Muster, da dichter städtischer Optikverkehr effiziente Hörscreening- und Überweisungsmöglichkeiten innerhalb desselben Filialnetzes schafft.

Östliche Nicht-Stadt-Länder zeigen ein anderes Profil im Deutschland Hörgeräte-Einzelhändler Markt, da die Alterung dort bereits weiter fortgeschritten ist als auf nationaler Ebene. Destatis-Daten zeigen, dass 24 % der Einwohner dieser Bundesländer im Jahr 2024 67 Jahre oder älter waren, verglichen mit dem nationalen Durchschnitt von 20 %. Die Nachfragebasis ist daher stark, aber lokale Personalengpässe erschweren es, diesen Bedarf in zeitnahe Anpassungen und regelmäßige Nachsorge umzuwandeln. Deshalb haben Fernversorgungswerkzeuge und kooperative Betriebsmodelle im Osten einen größeren praktischen Wert als in besser besetzten Ballungsräumen.

Berlin, Hamburg und Bremen hatten im Jahr 2024 17 % ihrer lokalen Bevölkerung im Alter von 67 Jahren und älter, und Destatis erwartet, dass diese Kohorte langfristig stark ansteigen wird. Diese Stadtstaaten unterstützen Premium-Einzelhandelsinvestitionen, da sie dichten Verbraucherzugang, starkes Bewusstsein und eine lange Laufbahn für alterungsgetriebenes Nachfragewachstum kombinieren. Berlin ist zudem weniger konsolidiert als einige andere Teile des Landes, was Raum für Kettenexpansion und unabhängige Mehrmarkenanbieter lässt. Im gesamten Deutschland Hörgeräte-Einzelhändler Markt ist die regionale Nachfrage nicht das Problem, aber das Gleichgewicht zwischen lokaler Altersstruktur, Personaltiefe und Premium-Kaufverhalten bestimmt, wie Umsatz von einer Bundesstaatengruppe zur anderen konvertiert wird.

Wettbewerbslandschaft

Der Deutschland Hörgeräte-Einzelhändler Markt hat sich von einer rein unabhängigen Struktur entfernt und konzentriert sich nun auf eine kleinere Gruppe großer Betreiber mit stärkerer vertikaler Integration. Demant schloss seine Übernahme von KIND im Dezember 2025 nach kartellrechtlicher Freigabe in Deutschland ab und schuf ein Netzwerk von mehr als 900 Kliniken in Deutschland, wobei audifon zum breiteren Hörversorgungsportfolio von Demant hinzugefügt wurde. Dieser Schritt machte Skaleneffekte in Beschaffung, Vertragsgestaltung und Netzwerkmanagement wichtiger. Im März 2026 stimmte Amplifon der Übernahme des Hörgeschäfts von GN Store Nord zu, einem Geschäft, das nach Abschluss Einzelhandelsreichweite mit Fertigung und Produkt-Intellectual-Property kombinieren würde. Der Deutschland Hörgeräte-Einzelhändler Markt bleibt daher in Bezug auf Filialen fragmentiert, aber die Wettbewerbsmacht verlagert sich zu Akteuren, die Produkt, Service und Vertrieb in großem Maßstab kombinieren können.

Sonovas GEERS-Marke und Fielmanns Hörstudios bleiben zentrale Mitglieder der ersten Wettbewerbsebene. Fielmann berichtete im Jahr 2025 von Hörversorgungsumsätzen von rund 150 Millionen EUR und nutzt weiterhin sein Optikfilialnetz, um Hörkundenstrom auf eine Weise aufzubauen, die viele reine Anbieter nicht erreichen können. Dieses kategorieübergreifende Modell gibt Fielmann einen strukturellen Vorteil bei der Bewusstseinsgenerierung, Terminkonversion und Filialwirtschaftlichkeit. Im Deutschland Hörgeräte-Einzelhändler Markt macht dies die Filialdichte wichtig, aber es macht auch den angrenzenden Verbraucherverkehr gleichermaßen wichtig.

Die verbleibende Chance ist nicht gleichmäßig über das Land oder über Patientengruppen verteilt. Erwerbstätige Erwachsene, unterversorgte ländliche Zonen und pädiatrische Versorgungswege lassen weiterhin Raum für differenzierte Strategien mittelgroßer Ketten und spezialisierter Betreiber. Neuroth ist ein Beispiel für ein Unternehmen, das sich durch proprietäre Produktkennzeichnung und einen stärkeren Fokus auf klinische Ausstattungsqualität in seinen Zentren abzuheben versucht. Der Deutschland Hörgeräte-Einzelhändler Markt wird daher an der Spitze konzentrierter, lässt aber noch genug Raum für fähige regionale Akteure, die Erstattungsregeln erfüllen, klinische Standards einhalten und lokales Vertrauen aufbauen können.

Branchenführer im Deutschland Hörgeräte-Einzelhändler Markt

AUDILOGIK

auric Management GmbH

HÖREX Hör-Akustik eG

KIND GmbH & Co. KG

OTON Die Hörakustiker

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Amplifon S.p.A. gibt eine endgültige Vereinbarung zur Übernahme des gesamten Hörgeschäfts von GN Store Nord für 17,0 Milliarden DKK bekannt, wodurch ein kombiniertes Unternehmen mit einem globalen Umsatz von rund 3,3 Milliarden EUR in mehr als 100 Ländern entsteht. Der Abschluss des Geschäfts wird bis Ende 2026 nach behördlichen Genehmigungen und der operativen Ausgliederung von GN Hearing erwartet, und es werden EBITDA-Synergien auf laufender Basis von 60–80 Millionen EUR bis Ende 2029 angestrebt.

- Januar 2026: Oticon bringt Zeal in Deutschland auf den Markt und positioniert es als das weltweit erste nahezu unsichtbare Im-Ohr-Hörgerät, das KI-Klangverarbeitung der zweiten Generation, Bluetooth LE Audio, Auracast-Konnektivität, Aufladbarkeit und eine Sofortanpassungsoption am selben Tag kombiniert. Die Markteinführung in Deutschland deutet auf wachsendes Herstellervertrauen in die Premium-Im-Ohr-Nachfrage in einem der etabliertesten Hörversorgungsmärkte Europas hin.

- Dezember 2025: Demant schließt seine Übernahme der KIND Group für 700 Millionen EUR ab, Deutschlands bisher größter unabhängiger Hörgeräte-Einzelhandelskette. Der kombinierte Demant-Fußabdruck in Deutschland überschreitet 900 Kliniken und erweitert die globale Klinikbasis der Gruppe auf über 4.500.

- November 2025: Das Bundeskartellamt genehmigt die Transaktion von Demant und KIND Group nach der Veräußerung von 3 Filialen in der Region Kassel. Die Behörde erklärte, dass mögliche Wettbewerbsbedenken in 15 regionalen Märkten nicht die Schwelle für ein obligatorisches Verbot überschritten.

Berichtsumfang des Deutschland Hörgeräte-Einzelhändler Marktes

Der Deutschland Hörgeräte-Einzelhändler Markt umfasst das Netzwerk von Kliniken, Audiologiezentren und Online-Plattformen, die Hörgeräte an Verbraucher vertreiben und anpassen.

Der Deutschland Hörgeräte-Einzelhändler Markt ist nach Produkttyp, Technologie und Patientendemografie segmentiert. Nach Produkttyp bieten Einzelhändler eine Reihe von Geräten an, darunter Im-Ohr-Hörgeräte, Receiver-Im-Ohr-Hörgeräte, Hinter-dem-Ohr-Hörgeräte und Kanal-Hörgeräte, die auf unterschiedliche Verbraucherpräferenzen ausgerichtet sind. Nach Technologie ist der Markt in digitale und analoge Lösungen unterteilt, wobei digitale Geräte aufgrund fortschrittlicher Funktionen und verbesserter Klangqualität dominieren. Nach Patientengruppe wird die Nachfrage von Erwachsenen (18–64 Jahre), der geriatrischen Bevölkerung (65+ Jahre) und der pädiatrischen Bevölkerung (0–17 Jahre) getragen. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Im-Ohr-Hörgeräte |

| Receiver-Im-Ohr-Hörgeräte |

| Hinter-dem-Ohr-Hörgeräte |

| Kanal-Hörgeräte |

| Digital |

| Analog |

| Erwachsene (18–64 Jahre) |

| Geriatrische Bevölkerung (65+ Jahre) |

| Pädiatrische Bevölkerung (0–17 Jahre) |

| Nach Produkttyp | Im-Ohr-Hörgeräte |

| Receiver-Im-Ohr-Hörgeräte | |

| Hinter-dem-Ohr-Hörgeräte | |

| Kanal-Hörgeräte | |

| Nach Technologie | Digital |

| Analog | |

| Nach Patientengruppe | Erwachsene (18–64 Jahre) |

| Geriatrische Bevölkerung (65+ Jahre) | |

| Pädiatrische Bevölkerung (0–17 Jahre) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hörgeräte-Einzelhandelsumsatz in Deutschland im Jahr 2026?

Der Deutschland Hörgeräte-Einzelhändler Markt wird im Jahr 2026 auf 1,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,47 Milliarden USD erreichen.

Wie schnell wird die Hörgeräte-Einzelhandelsnachfrage in Deutschland bis 2031 wachsen?

Der Markt soll von 2026 bis 2031 mit einem CAGR von 7,46 % wachsen, unterstützt durch alternde Bevölkerungsstruktur, Erstattungszugang und Premium-Geräte-Upgrades.

Welches Produktformat führt den Umsatz in Deutschland an?

Receiver-Im-Ohr-Geräte führen die Kategorie mit einem Anteil von 72,23 % im Jahr 2025 an und verzeichnen zudem das schnellste prognostizierte Wachstum mit einem CAGR von 9,58 % bis 2031.

Warum ist die gesetzliche Erstattung für Einzelhändler in Deutschland so wichtig?

Der GKV-Weg hält die Hürden beim Erstkauf niedrig, und EuroTrak Deutschland 2025 zeigt, dass 92 % der Hörgerätenutzer vollständige oder teilweise Erstattungsunterstützung erhalten.

Welche Patientengruppe treibt den größten Umsatzanteil an?

Personen ab 65 Jahren machen im Jahr 2025 56,23 % des Umsatzes aus und sind damit die Kernzielgruppe für den Einzelhandelskanal.

Seite zuletzt aktualisiert am: