Tamanho e Participação do Mercado de Fertilizantes da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fertilizantes da Alemanha por Mordor Intelligence

O tamanho do mercado de fertilizantes da Alemanha em 2026 é estimado em USD 4,32 bilhões, crescendo a partir do valor de 2025 de USD 4,49 bilhões, com projeções para 2031 mostrando USD 5,43 bilhões, crescendo a uma CAGR de 3,88% no período de 2026 a 2031. O crescimento da demanda decorre da rápida transição para a agricultura de precisão, da adoção de nutrientes de eficiência aprimorada e de regulamentações ambientais mais rigorosas que favorecem produtos de menor emissão.[1]Fonte: Ministério Federal de Alimentação e Agricultura, "Fertilização na Agricultura," BMEL.DE Ferramentas digitais que integram dados de solo, informações meteorológicas e imagens de satélite estão ajudando os produtores a adequar as taxas de aplicação às necessidades das culturas, enquanto o financiamento público para equipamentos inteligentes está ampliando a adoção na Baviera, Baden-Württemberg e outras regiões de produção intensiva. Corredores de importação de amônia verde, liderados pelo programa H2Global, estão estabelecendo as bases para uma cadeia de suprimento de nitrogênio descarbonizada, e preços mais elevados de commodities melhoraram o fluxo de caixa das propriedades rurais, transformando os fertilizantes em um investimento planejado em vez de um custo. A concorrência é moderada, com os cinco maiores fornecedores detendo 32,7% do valor, deixando espaço para fornecedores especializados que se concentram em grades de liberação controlada e solúveis em água. As oportunidades de longo prazo se concentram em produtos que facilitam a conformidade com os limites de nitrato, melhoram os índices de carbono do solo ou se integram perfeitamente aos sistemas de fertirrigação.

Principais Conclusões do Relatório

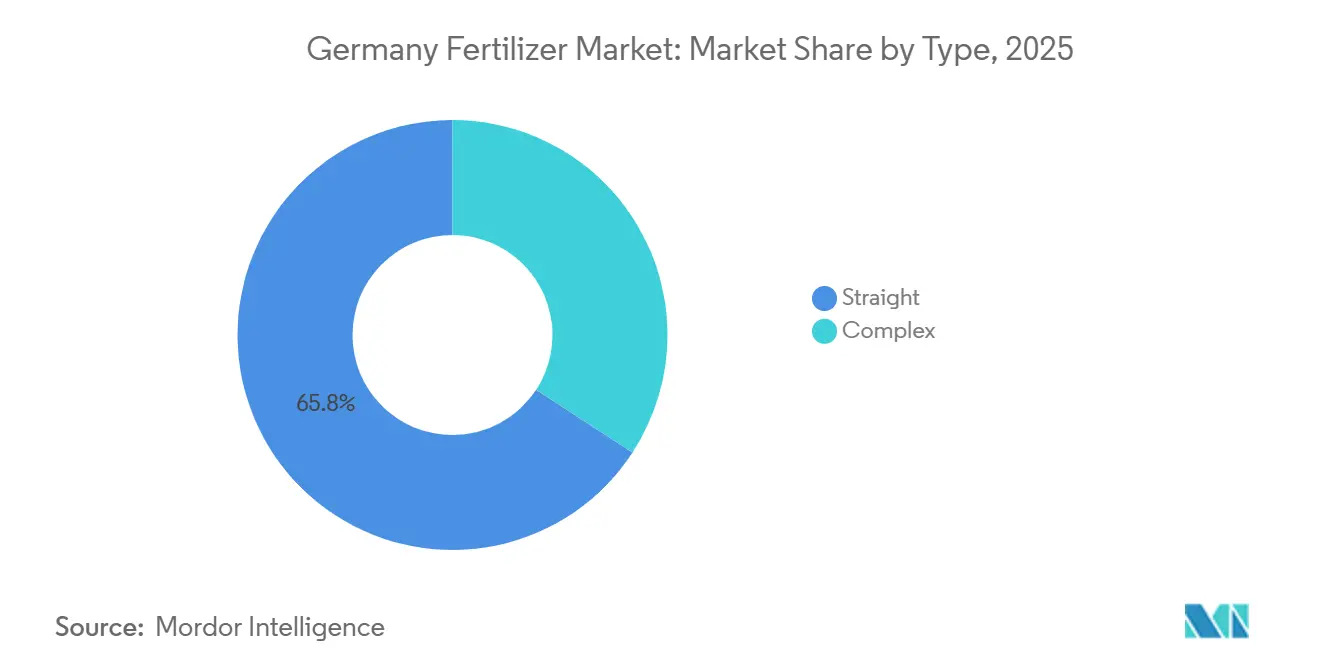

- Por tipo, os fertilizantes simples representaram a maior participação no mercado de fertilizantes da Alemanha, detendo 65,8% do mercado em 2025, enquanto os fertilizantes complexos são projetados como o segmento de crescimento mais rápido, avançando a uma CAGR de 4,7% de 2026 a 2031.

- Por forma, os grades convencionais dominaram o mercado com uma participação de 81,1% em 2025, enquanto os grades de especialidade devem registrar a maior taxa de crescimento, com uma CAGR de 5,2% até 2031.

- Por modo de aplicação, a aplicação no solo representou o maior segmento, respondendo por 83,3% do mercado em 2025, enquanto a fertirrigação é projetada como o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 5,1% de 2026 a 2031.

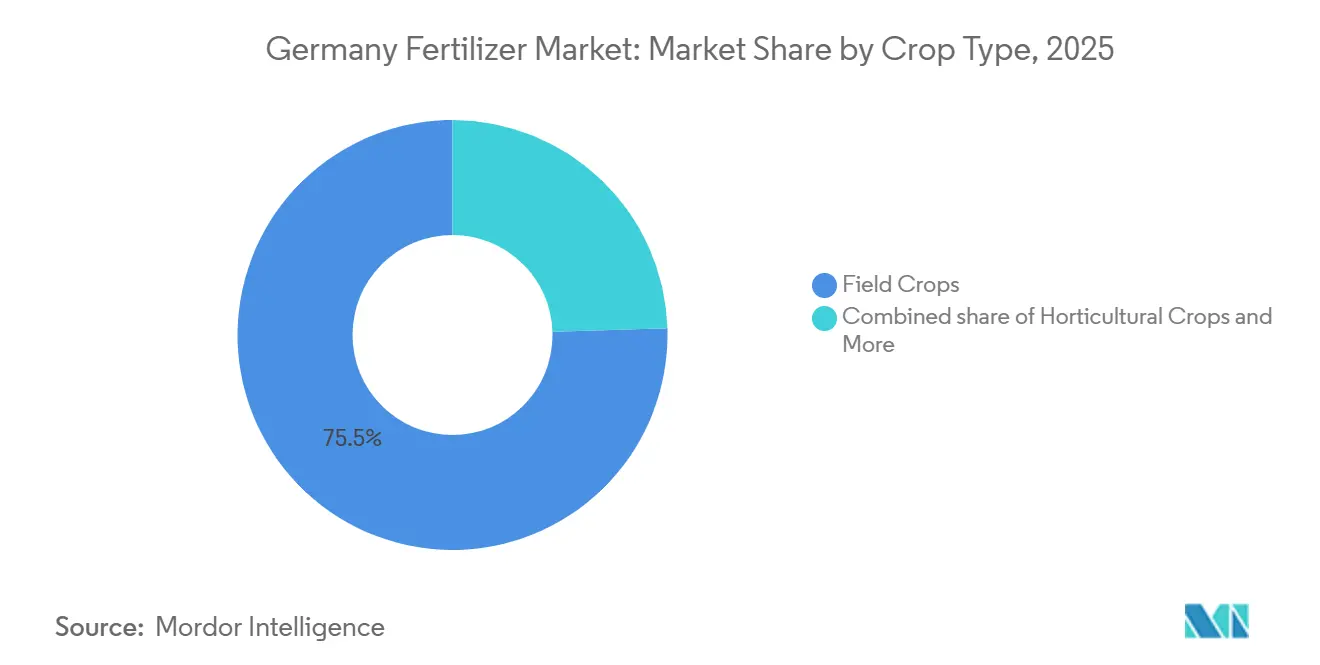

- Por tipo de cultura, as culturas de campo capturaram o maior tamanho do mercado de fertilizantes da Alemanha em 2025, com uma participação de 75,5%, enquanto as culturas hortícolas são projetadas para crescer à CAGR mais rápida de 5,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da fertirrigação na agricultura de precisão | +1.2% | Baviera e Baden-Württemberg primeiro, agora nacional | Médio prazo (2-4 anos) |

| Demanda por fertilizantes de eficiência aprimorada | +0.9% | Cinturões de grãos intensivos e culturas especializadas | Longo prazo (≥ 4 anos) |

| Expansão de estufas e cultivo hidropônico | +0.7% | Periferias urbanas e zonas protegidas | Médio prazo (2-4 anos) |

| Aumento dos preços das culturas e da renda agrícola | +0.8% | Em todo o país, notável para grãos e beterraba sacarina | Curto prazo (≤ 2 anos) |

| Programa federal de crédito de carbono de húmus | +0.5% | Regiões aráveis com uso intensivo de carbono | Longo prazo (≥ 4 anos) |

| Corredores de importação de amônia verde | +0.4% | Estados portuários do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom da fertirrigação na agricultura de precisão

A revolução da agricultura de precisão na Alemanha está remodelando fundamentalmente os métodos de aplicação de fertilizantes, com os sistemas de fertirrigação experimentando taxas de adoção sem precedentes entre os produtores comerciais. A integração de sensores IoT, equipamentos de aplicação guiados por GPS e tecnologia de taxa variável permite que os agricultores otimizem a entrega de nutrientes com precisão sem precedentes, reduzindo os custos de insumos e maximizando as produtividades das culturas. As plataformas de agricultura digital agora monitoram as condições do solo em tempo real, permitindo ajustes dinâmicos de fertilizantes com base em padrões climáticos, estágios de crescimento das culturas e disponibilidade de nutrientes.

Demanda por fertilizantes de eficiência aprimorada

Os produtos de liberação controlada, nitrogênio estabilizado e inibidores de nitrificação protegem os nutrientes da volatilização e lixiviação, uma vantagem fundamental à medida que as zonas vulneráveis a nitratos aumentam para 28% das terras agrícolas[2]Fonte: Agência Federal de Meio Ambiente da Alemanha, "Contaminação por Nitratos nas Águas Subterrâneas," UBA.DE. O investimento da BASF de EUR 150 milhões (USD 163 milhões) em Ludwigshafen expande o fornecimento local de revestimentos inibidores de urease, enquanto as diferenças de preços premium se estreitam à medida que os produtores consideram menos passagens e maior estabilidade de produtividade. O preço premium dos fertilizantes de eficiência aprimorada, tipicamente 20-30% mais alto do que os produtos convencionais, está sendo compensado pela menor frequência de aplicação e pelo melhor desempenho das culturas, tornando essas tecnologias economicamente viáveis para agricultores progressistas.

Expansão de estufas e cultivo hidropônico

O setor de cultivo protegido da Alemanha está experimentando um crescimento robusto, impulsionado pela demanda dos consumidores por vegetais produzidos localmente, estratégias de adaptação às mudanças climáticas e capacidades de produção durante todo o ano. A área de estufas do país expandiu 8% em 2024, com novas instalações incorporando sistemas avançados de controle climático e meios de cultivo sem solo que requerem formulações especializadas de fertilizantes. Os sistemas hidropônicos e aeropônicos demandam fertilizantes solúveis em água com proporções precisas de nutrientes, criando oportunidades para fabricantes de fertilizantes especializados desenvolverem soluções personalizadas.

Aumento dos preços das culturas e da renda agrícola

Os preços elevados das commodities para as principais culturas alemãs, incluindo trigo, colza e beterraba sacarina, estão proporcionando aos agricultores maior capacidade financeira para investir em tecnologias premium de fertilizantes e equipamentos de aplicação de precisão. A guerra na Ucrânia perturbou os mercados globais de grãos, levando a aumentos sustentados de preços que melhoraram a rentabilidade das fazendas alemãs e o poder de compra de fertilizantes ao longo de 2024. Os valores mais elevados das culturas justificam o uso de fertilizantes de eficiência aprimorada e tecnologias de agricultura de precisão que otimizam o potencial de produtividade e os parâmetros de qualidade. Os agricultores alemães estão cada vez mais vendo os investimentos em fertilizantes como centros de lucro em vez de centros de custo, levando a estratégias de gestão de nutrientes mais sofisticadas e à disposição de adotar produtos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de aplicação de nitratos | -0.8% | Nacional, com fiscalização intensiva em zonas de proteção de água | Curto prazo (≤ 2 anos) |

| Custos voláteis de gás e rocha fosfática | -0.6% | Nacional, afetando todos os tipos de fertilizantes | Curto prazo (≤ 2 anos) |

| Incerteza política impulsionada por protestos | -0.4% | Nacional, concentrada em regiões agrícolas | Médio prazo (2-4 anos) |

| Rotação de culturas proteicas canibalizando a demanda por N | -0.3% | Nacional, afetando regiões produtoras de grãos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Aplicação de Nitratos

A implementação pela Alemanha de limites cada vez mais restritivos de aplicação de nitratos sob a Portaria de Fertilização revisada está restringindo os padrões tradicionais de uso de fertilizantes e forçando os agricultores a reconsiderar suas estratégias de gestão de nutrientes. A designação de zonas adicionais vulneráveis a nitratos, cobrindo agora aproximadamente 28% das terras agrícolas alemãs, impõe reduções obrigatórias nas taxas de aplicação de nitrogênio de até 20% em comparação com os requisitos das culturas. Essas restrições são particularmente desafiadoras para sistemas de produção de culturas intensivas que historicamente dependeram de altos insumos de nitrogênio para maximizar as produtividades.

Custos Voláteis de Gás e Rocha Fosfática

A exposição da indústria de fertilizantes alemã à volatilidade dos preços do gás natural e da rocha fosfática cria pressões de custo significativas que impactam tanto as margens dos fabricantes quanto as decisões de compra dos agricultores. A volatilidade dos preços do gás natural, exacerbada por tensões geopolíticas e perturbações na cadeia de suprimentos, afeta diretamente os custos de produção de amônia e ureia, com o gás respondendo por 70-80% das despesas de produção de fertilizantes nitrogenados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O gerenciamento preciso de nutrientes sustenta a liderança dos fertilizantes simples

Os fertilizantes simples detêm 65,8% da participação no mercado de fertilizantes da Alemanha em 2025, refletindo a preferência dos agricultores alemães por produtos de nutriente único que permitem o gerenciamento preciso de nutrientes e a otimização de custos. A dominância do segmento decorre da flexibilidade que oferece na personalização de programas de fertilização com base nos resultados de análises de solo e nas exigências específicas de cada cultura. A ureia permanece como a principal fonte de nitrogênio devido ao seu alto teor de nutrientes e compatibilidade com equipamentos de aplicação de precisão, enquanto o cloreto de potássio (MoP) mantém uma posição sólida como o principal fertilizante potássico. A demanda por fertilizantes de micronutrientes simples, incluindo produtos de zinco, boro e manganês, também está aumentando à medida que os programas de análise de solo continuam a identificar deficiências de nutrientes em sistemas de cultivo intensivo.

Os fertilizantes complexos respondem pela participação restante do mercado e estão ganhando popularidade em regiões onde os programas de nutrientes de aplicação única são preferidos em relação a múltiplos tratamentos com fertilizantes simples, devido a considerações de custo de mão de obra. O segmento é projetado como o de crescimento mais rápido, registrando uma CAGR de 4,7% de 2026 a 2031. O crescimento é impulsionado pela crescente demanda por formulações de nutrientes equilibradas, maior eficiência de aplicação e gerenciamento simplificado de nutrientes. Produtos como DAP e formulações NPK estão se beneficiando da adoção de práticas integradas de gerenciamento de nutrientes e sistemas de agricultura de precisão que enfatizam a entrega otimizada de nutrientes. O foco crescente na eficiência operacional e na nutrição equilibrada das culturas deve apoiar ainda mais a demanda por fertilizantes complexos em toda a Alemanha.

Por Forma: O convencional permanece predominante, mas a especialidade acelera

Os fertilizantes convencionais mantêm 81,1% do tamanho do mercado de fertilizantes da Alemanha em 2025, demonstrando a importância contínua das formulações granulares e priléadas tradicionais na agricultura alemã. A estabilidade do segmento reflete a familiaridade dos agricultores com os produtos convencionais e sua compatibilidade com os equipamentos de aplicação e a infraestrutura de armazenamento existentes. A ureia granular, o DAP e os produtos de potassa permanecem como os pilares da produção agrícola alemã, oferecendo entrega confiável de nutrientes a preços competitivos. Os fertilizantes convencionais se beneficiam de cadeias de suprimento estabelecidas, especificações de qualidade padronizadas e redes de distribuidores abrangentes que garantem a disponibilidade de produtos em todas as regiões agrícolas.

Os fertilizantes de especialidade representam o segmento de crescimento mais rápido, com uma CAGR de 5,2% até 2031, impulsionados por pressões regulatórias e pela demanda dos agricultores por características de desempenho aprimoradas. Os fertilizantes de liberação controlada estão ganhando participação de mercado na produção de culturas de alto valor, onde sua capacidade de sincronizar a liberação de nutrientes com os padrões de absorção das plantas justifica preços premium. Os fertilizantes solúveis em água estão experimentando crescimento robusto em aplicações de estufa e fertirrigação, onde o controle preciso de nutrientes e a resposta rápida das plantas são fatores críticos de sucesso. Os fertilizantes de liberação lenta estão encontrando aplicações em áreas ambientalmente sensíveis, onde as restrições à lixiviação de nitratos favorecem formulações de liberação prolongada. Os fertilizantes líquidos estão se expandindo além de seu nicho tradicional de aplicação foliar para sistemas de injeção no solo e fertirrigação, oferecendo melhores capacidades de mistura e custos de manuseio reduzidos em comparação com os produtos secos.

Por Modo de Aplicação: A aplicação no solo domina, mas a fertirrigação avança

A aplicação no solo mantém 83,3% de participação de mercado em 2025, refletindo o predomínio dos métodos tradicionais de distribuição a lanço e incorporação nos sistemas de produção agrícola alemães. A dominância do segmento é sustentada pela ampla disponibilidade de equipamentos de distribuição convencionais e pela familiaridade dos agricultores com as práticas de gerenciamento de fertilizantes aplicados ao solo. Os fertilizantes granulares aplicados por distribuidores centrífugos e aplicadores pneumáticos permanecem o método mais econômico para cobrir grandes áreas na produção de culturas de campo. Os métodos de aplicação no solo estão continuamente evoluindo para incorporar tecnologias de agricultura de precisão, incluindo sistemas de orientação por GPS e capacidades de aplicação em taxa variável, para otimizar o posicionamento e o momento de aplicação dos nutrientes.

A fertirrigação é o modo de aplicação de crescimento mais rápido, com uma CAGR de 5,1% até 2031, impulsionada pela expansão de estufas e pela adoção da agricultura de precisão na produção de culturas de campo. A capacidade do método de entregar nutrientes diretamente à zona radicular por meio de sistemas de irrigação permite um momento preciso e reduz as perdas de nutrientes em comparação com as aplicações a lanço. Os operadores de estufas alemães estão adotando cada vez mais sistemas de fertirrigação de circuito fechado que reciclam soluções nutritivas e minimizam o impacto ambiental. A aplicação foliar, embora represente uma participação de mercado menor, está crescendo de forma constante à medida que os agricultores reconhecem seu valor para a entrega de micronutrientes e a mitigação do estresse das culturas. A integração da tecnologia de drones para a aplicação foliar de fertilizantes está criando novas oportunidades para a entrega direcionada de nutrientes em áreas inacessíveis a equipamentos terrestres.

Por Tipo de Cultura: As culturas de campo ancoram os volumes, mas a horticultura se destaca

As culturas de campo respondem por 75,5% da participação de mercado em 2025, refletindo a posição da Alemanha como um importante produtor de grãos e oleaginosas dentro da União Europeia. A produção de trigo, cevada, colza e milho nos 16,7 milhões de hectares de terra arável da Alemanha impulsiona a maior parte do consumo de fertilizantes, com as aplicações de nitrogênio representando a maior exigência de nutrientes. O segmento se beneficia de práticas estabelecidas de produção agrícola, programas de apoio governamental e mercados de exportação sólidos para os produtos alemães de grãos e oleaginosas. O cultivo de beterraba sacarina, concentrado na Baixa Saxônia e na Renânia do Norte-Vestfália, representa um usuário particularmente intensivo de fertilizantes dentro da categoria de culturas de campo, devido às suas altas exigências de nutrientes e à longa estação de crescimento.

As culturas hortícolas representam o segmento de crescimento mais rápido, com uma CAGR de 5,0% até 2031, impulsionadas pela demanda dos consumidores por vegetais produzidos localmente e pela expansão dos sistemas de cultivo protegido. A produção de vegetais em estufas na Alemanha, concentrada em regiões com condições climáticas favoráveis e proximidade aos principais centros populacionais, requer formulações especializadas de fertilizantes e gerenciamento preciso de nutrientes. O crescimento do segmento é apoiado por investimentos em instalações modernas de estufas equipadas com sistemas de controle climático e sistemas automatizados de fertirrigação. As aplicações em gramados e ornamentais, embora representem uma participação de mercado menor, estão se beneficiando das tendências de urbanização e do aumento dos investimentos em paisagismo e instalações esportivas. A integração de produtos orgânicos e bioestimulantes na produção hortícola está criando oportunidades para os fabricantes de fertilizantes especializados desenvolverem formulações premium que atendam às preferências dos consumidores por métodos de produção sustentáveis.

Análise Geográfica

As tendências de vendas regionais se alinham com a intensidade das culturas e a densidade do rebanho. A Baviera e a Baixa Saxônia respondem coletivamente por uma parcela substancial do Mercado de Fertilizantes da Alemanha em 2024, impulsionadas pelos requisitos de nutrientes de fazendas mistas tanto para culturas quanto para forragem. As unidades de beterraba sacarina e suínos da Baixa Saxônia impulsionam o alto uso de nitrogênio e fosfato, enquanto os prados leiteiros da Baviera dependem mais de potássio e enxofre.

Os estados do sul registram crescimento mais rápido devido a clusters de estufas e subsídios para equipamentos de precisão. Baden-Württemberg mostra pedidos crescentes de linhas solúveis em água e ureia revestida à medida que a horticultura e a área de frutas especializadas se expandem. Os estados do leste, como Saxônia-Anhalt, adicionam capacidade em fazendas aráveis de grande escala que adotam distribuidores de taxa variável que reduzem o desperdício, mas mantêm as produtividades estáveis.

A proximidade com os docas de importação molda as cadeias de suprimentos. Schleswig-Holstein, Hamburgo e Bremen são os primeiros a adotar terminais de amônia verde que ancorarão o fornecimento de nitrogênio de baixo carbono após 2027. Os estados com regras rígidas de proteção da água criam micromercados para blends de N estabilizado e organo-mineral, incentivando os distribuidores a manter uma gama mais ampla com logística just-in-time mais rigorosa.

Cenário Competitivo

O mercado de fertilizantes da Alemanha abriga grandes empresas globais e especialistas ágeis. EuroChem Group AG lidera os segmentos de nitrogênio e fosfato por meio de minas integradas e centros logísticos, enquanto K+S Aktiengesellschaft aproveita o potássio doméstico para fornecer variantes de cloreto e sulfato. Yara International ASA se diferencia por meio de seu conjunto de agricultura digital que vincula mapas de satélite a planos de taxa variável para clientes que cobrem extensos hectares em seu primeiro ano.

Participantes de médio porte como AGROFERT e Grupa Azoty S.A. garantem participação por meio de depósitos localizados e serviços de consultoria, adaptando misturas a testes de solo regionais. Os depósitos de patentes em grânulos revestidos com polímero e carreadores de bioestimulantes aumentaram, com institutos alemães fazendo parceria em pesquisas de revestimentos biodegradáveis.[3]Fonte: Escritório Europeu de Patentes, "Base de Dados de Tecnologia Agrícola," ESPACENET.COM

Os movimentos estratégicos centram-se na capacidade e no controle de canais. A BASF expandiu a produção de eficiência aprimorada com um investimento significativo, a K+S adquiriu vários depósitos no sul e a EuroChem garantiu um acordo de fornecimento cooperativo que consolida o volume de distribuição. A mobilidade de participação de mercado permanece alta porque os nichos de especialidade permitem que marcas menores entrem sem grandes despesas de capital.

Líderes do Setor de Fertilizantes da Alemanha

-

EuroChem Group AG

-

K+S Aktiengesellschaft

-

Yara International ASA

-

AGROFERT A.S. (AGROFERT Group)

-

Grupa Azoty S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A K+S lançou uma nova linha de fertilizantes de potássio e magnésio com CO₂ reduzido, com o objetivo de apoiar a agricultura favorável ao clima. Os produtos são fabricados com energia renovável e processos otimizados para reduzir significativamente as emissões de carbono.

- Maio de 2024: BASF e IPP para comercializar e vender plantas de amônia, metanol e melamina no site Verbund de Ludwigshafen, na Alemanha. Este movimento visa otimizar os portfólios de ativos e atrair parceiros estratégicos para instalações-chave de produção química.

- Abril de 2024: A COMPO EXPERT planeja substituir 25% da amônia utilizada em sua instalação em Krefeld, Alemanha, pelo produto de menor carbono da OCI neste ano. A empresa também pretende aumentar ainda mais a proporção de amônia de menor carbono fornecida pela OCI em sua produção nos próximos dois anos. Esta parceria apoia a agricultura favorável ao clima, reduzindo a pegada de carbono da fabricação de fertilizantes.

Escopo do Relatório do Mercado de Fertilizantes da Alemanha

O Relatório do Mercado de Fertilizantes da Alemanha é Segmentado por Tipo (Composto e Simples), Forma (Convencional e Especialidade), Modo de Aplicação (Fertirrigação, Foliar e Solo) e Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Composto | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Ureia | |

| Outros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potássicos | MoP | |

| SoP | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | CRF |

| Fertilizante Líquido | |

| SRF | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo | Composto | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Ureia | ||

| Outros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potássicos | MoP | ||

| SoP | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Solúvel em Água | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante de Especialidade | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linha, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura