Tamanho e Participação do Mercado de Geossintéticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geossintéticos por Mordor Intelligence

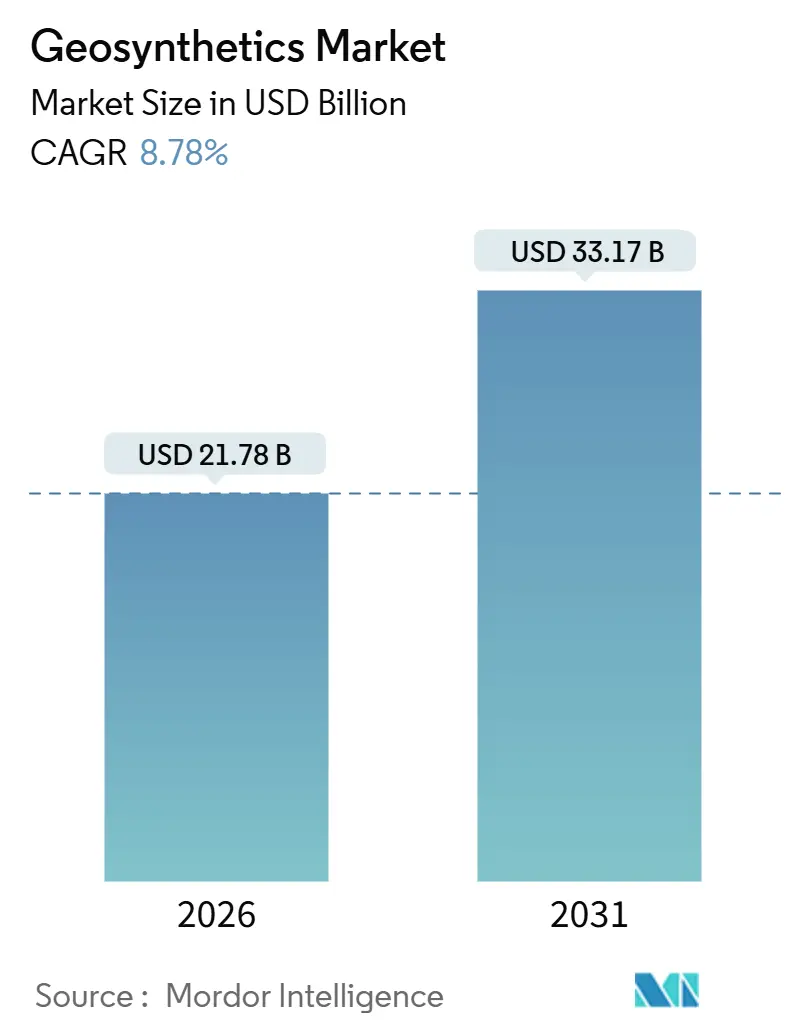

O tamanho do Mercado de Geossintéticos é estimado em USD 21,78 bilhões em 2026, e espera-se que atinja USD 33,17 bilhões até 2031, a um CAGR de 8,78% durante o período de previsão (2026-2031). A adoção está se acelerando à medida que agências de obras públicas na região Ásia-Pacífico incorporam camadas de estabilização de solo à base de polímeros em aterros de rodovias expressas, enquanto os mandatos de revestimento de aterros sanitários na América do Norte e na União Europeia elevam as geomembranas de melhorias opcionais a itens de conformidade de base. Geogrelhas e geotêxteis reduzem os volumes de terraplenagem, encurtam os cronogramas de construção e diminuem as pegadas de gases de efeito estufa ao longo do ciclo de vida em comparação com projetos intensivos em agregados, atraindo a atenção de empreiteiros que enfrentam escassez de mão de obra e pressões de precificação de carbono. Variantes inteligentes que incorporam sensores de deformação de fibra óptica e etiquetas RFID também estão deslocando os critérios de aquisição do preço unitário para o valor de monitoramento de longo prazo. Enquanto isso, a volatilidade dos preços das matérias-primas e as divergências nas normas de ensaio representam obstáculos de curto prazo, mas não desviaram a mudança estrutural em direção a soluções poliméricas, especialmente onde os pipelines de infraestrutura soberana permanecem bem financiados.

Principais Conclusões do Relatório

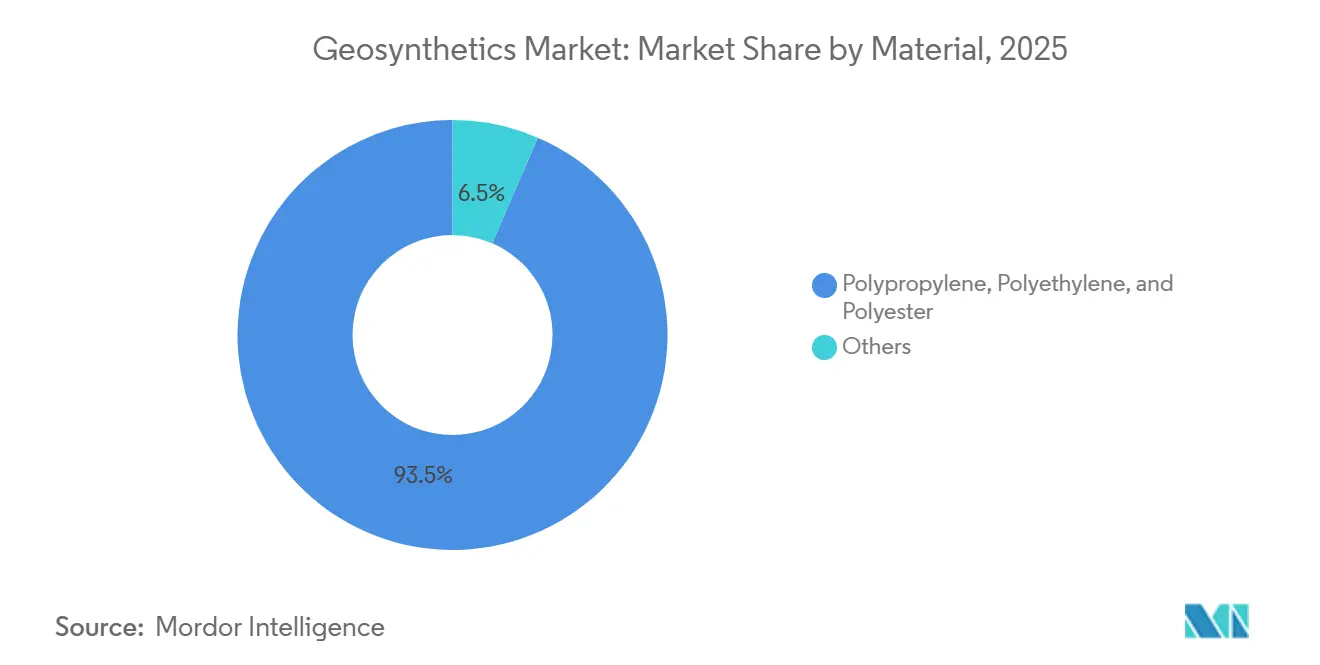

- Por material, polipropileno, polietileno e poliéster detinham 93,51% da participação do mercado de geossintéticos em 2025, e prevê-se que se expandam a um CAGR de 8,80% até 2031.

- Por tipo, as geomembranas capturaram 34,68% da receita de 2025 e estão avançando a um CAGR de 10,15%, superando todas as outras categorias de produtos.

- Por função, o reforço reteve a maior participação de 2025 em 31,58%, enquanto as aplicações de contenção e barreira registraram o crescimento mais rápido, acelerando a um CAGR de 9,14%.

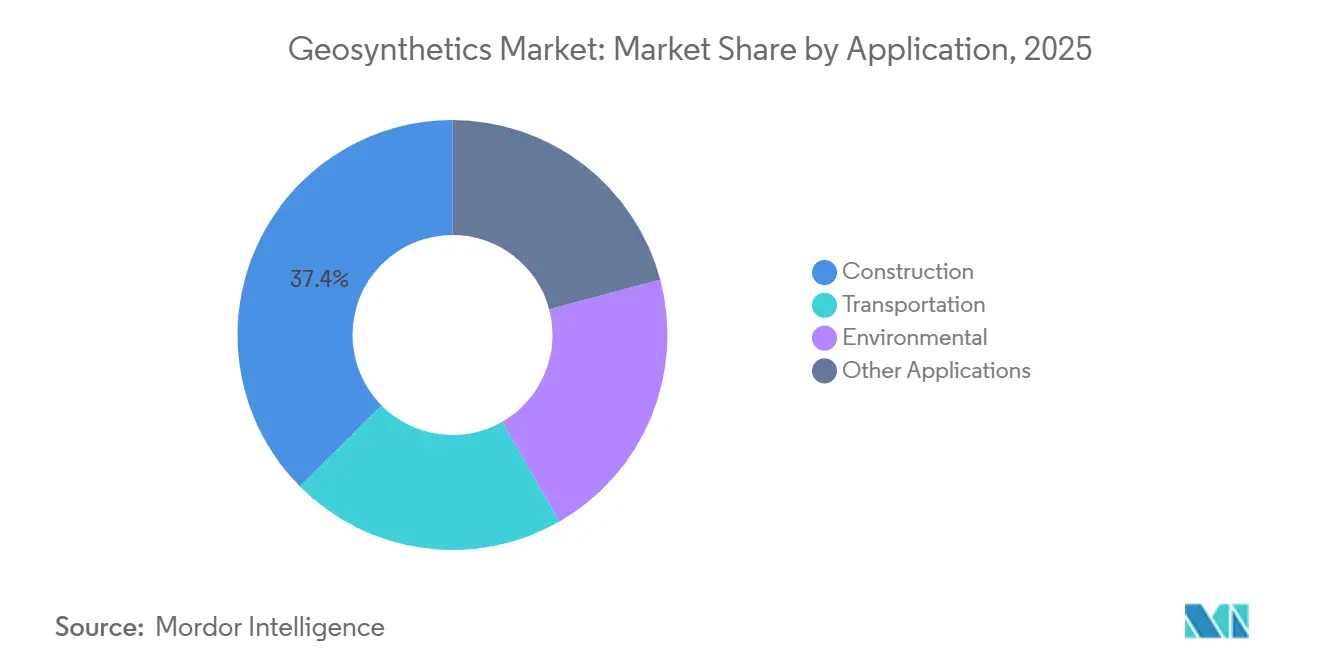

- Por aplicação, a construção reteve a maior participação de 2025 em 37,44%, e o transporte está projetado para crescer a um CAGR de 10,46% até 2031.

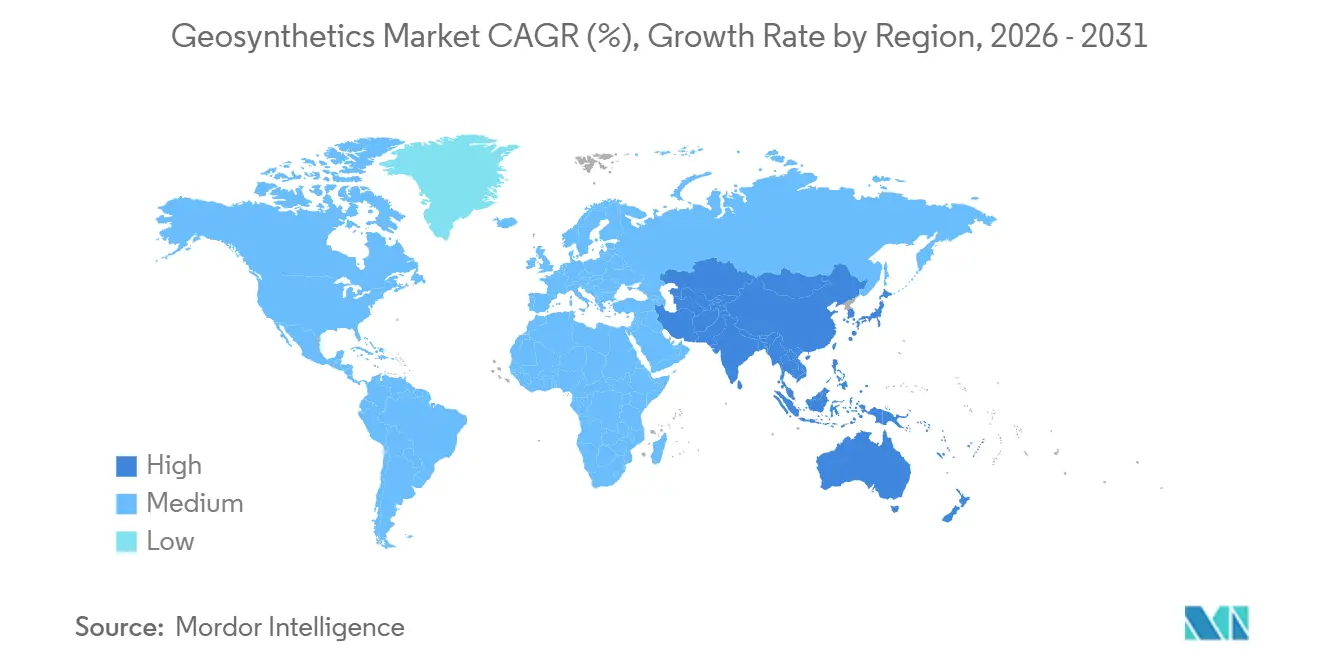

- Por geografia, a Ásia-Pacífico respondeu por 44,36% da receita de 2025 e está projetada para manter um CAGR de 9,70% — a trajetória regional mais rápida.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geossintéticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de construção liderado por infraestrutura | +2.8% | Núcleo da APAC, com transbordamento para o Oriente Médio e América Latina | Médio prazo (2-4 anos) |

| Contenção obrigatória de aterros sanitários e águas residuais | +2.1% | América do Norte e UE, expandindo-se para centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Crescimento na mineração de rejeitos e lixiviação em pilha | +1.6% | América do Sul (Chile, Peru, Brasil), Austrália, partes da África | Médio prazo (2-4 anos) |

| Durabilidade otimizada em custo versus materiais tradicionais | +1.4% | Global, com ganhos iniciais em mercados da APAC e MEA sensíveis a custos | Curto prazo (≤ 2 anos) |

| Geossintéticos inteligentes com sensores embutidos | +0.9% | Mercados piloto da América do Norte e UE, adoção pela APAC até 2028 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção Liderado por Infraestrutura

Em toda a Ásia-Pacífico, os gastos sustentados em obras públicas estão integrando cada vez mais geogrelhas e geotêxteis em aterros de rodovias e leitos ferroviários. Em seu 14º Plano Quinquenal, a China destinou recursos significativos para infraestrutura de transporte. Os mandatos provinciais agora estipulam o reforço com geogrelhas para rodovias expressas a fim de mitigar o recalque pós-construção. Enquanto isso, a Índia, sob seu Pipeline Nacional de Infraestrutura, comprometeu investimentos substanciais, padronizando camadas de separação com geotêxteis em melhorias de estradas rurais. O Banco Asiático de Desenvolvimento, projetando as necessidades de infraestrutura regional até 2030, reforça a perspectiva de longo prazo para os fornecedores de geossintéticos. Os empreiteiros observaram reduções nos volumes de terraplenagem ao adotar projetos reforçados com geogrelhas, levando a conclusões de projetos mais rápidas e menores pegadas de carbono. Essas evidentes vantagens de custo e cronograma estão impulsionando os polímeros para a vanguarda da engenharia civil, expandindo o escopo do mercado de geossintéticos além de seu nicho tradicional de controle de erosão.

Contenção Obrigatória de Aterros Sanitários e Águas Residuais

O endurecimento regulatório elevou o status dos revestimentos de geomembrana de melhorias opcionais a mandatos de conformidade essenciais. A Agência de Proteção Ambiental dos EUA agora exige que todos os novos aterros sanitários de resíduos sólidos municipais implementem sistemas de duplo revestimento equipados com camadas de detecção de vazamentos[1]"40 CFR Parte 258," Agência de Proteção Ambiental dos EUA, epa.gov. Seguindo esse movimento, a revisão da Diretiva de Aterros Sanitários da União Europeia impôs regras mais rígidas de coleta de lixiviado, levando a reformas em locais mais antigos. Na China, a recém-introduzida Especificação Técnica para Revestimentos de Geomembrana exige revestimentos de polietileno certificados tanto para lagoas de águas residuais industriais quanto para bacias de cinzas de carvão. Dado o risco de ordens de fechamento por não conformidade, as decisões de compra dos operadores permanecem protegidas das flutuações econômicas. Essa dinâmica solidificou uma demanda robusta por geomembranas de polietileno de alta densidade no mercado de geossintéticos.

Crescimento na Mineração de Rejeitos e Lixiviação em Pilha

Os reguladores de mineração estão exigindo barreiras geossintéticas para reduzir os passivos ambientais. As regras atualizadas do DS 248 do Chile exigem revestimentos de geomembrana em todas as novas instalações de rejeitos de cobre. O Peru agora exige camadas de drenagem geocompostas sob plataformas de lixiviação em pilha em minas de metais preciosos. As diretrizes de projeto de barragens da Austrália de 2025 recomendam filtros de geotêxtil em drenos de fundo de barragens de rejeitos para reduzir o risco de erosão interna. Essas medidas transformam os geossintéticos de opções de engenharia de valor em pré-requisitos de licenciamento, expandindo o mercado de geossintéticos pela América do Sul e Oceania, apesar das oscilações nos preços das commodities.

Durabilidade Otimizada em Custo Versus Materiais Tradicionais

As análises de ciclo de vida favorecem consistentemente os polímeros em relação aos materiais tradicionais, como concreto e aço. As paredes de contenção reforçadas com geogrelhas podem reduzir os custos instalados em comparação com o concreto moldado no local, especialmente para alturas abaixo de 8 metros. As colunas envoltas em geotêxtil em solos moles oferecem economias significativas nos custos de fundação. As geomembranas de polietileno, usadas em aplicações de aterros sanitários, não apenas apresentam longas vidas úteis, mas também têm um custo instalado menor do que os revestimentos de argila compactada. Esses benefícios econômicos são particularmente atraentes em mercados emergentes sensíveis a custos, garantindo a adoção contínua mesmo em meio ao aperto dos orçamentos de capital.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do polipropileno e resinas | -1.2% | Global, com impacto agudo em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Disparidades globais de normas de produtos | -0.7% | Aquisição transfronteiriça na APAC, MEA e América Latina | Médio prazo (2-4 anos) |

| Risco de conformidade com microplásticos | -0.6% | UE e América do Norte, expandindo-se para regiões costeiras da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Polipropileno e Resinas

As flutuações nas matérias-primas estão comprimindo as margens e complicando as estratégias de licitação. Os preços do polipropileno subiram significativamente em meados de 2025. Na sequência, os preços do polietileno subiram antes de se estabilizarem no final de 2025. A inflação das resinas impactou as margens de materiais de engenharia em 2025, levando a aumentos seletivos de preços. Enquanto isso, fabricantes menores, sem estratégias de hedge, estão agora incorporando cláusulas de reajuste vinculadas a índices de polímeros. Esse movimento transfere o risco de preço de volta aos proprietários e aumenta a volatilidade na perspectiva de curto prazo para o mercado de geossintéticos.

Disparidades Globais de Normas de Produtos

Cadeias de suprimentos fragmentadas e maiores custos de conformidade decorrem de protocolos de ensaio divergentes. A ASTM D4595 exige um corpo de prova de 100 milímetros de largura para ensaios de tração, enquanto a ISO 10319 opta por 200 milímetros, exigindo certificações duplas[2]ASTM International, "ASTM D4595," astm.org. A GB/T 17643 da China exige ensaios de espessura por ultrassom para geomembranas, em contraste com a EN 13249 da Europa, que depende de paquímetros mecânicos. A Índia, em sua IS 15351:2024, introduziu limites distintos de resistência à perfuração, exigindo ensaios separados para projetos domésticos. A harmonização de normas permanece uma prioridade em relação à redução tarifária, destacando os desafios operacionais enfrentados por fornecedores multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância dos Polímeros Continua

O polipropileno, o polietileno e o poliéster entregaram 93,51% do volume de 2025 e estão previstos para se expandir a um CAGR de 8,80% até 2031, reforçando seu domínio no mercado de geossintéticos. O polipropileno continua sendo o material de base para geotêxteis e geogrelhas, oferecendo alta resistência à tração, resistência química e flexibilidade de processamento nas quais os fabricantes confiam para atender às rigorosas especificações de infraestrutura de transporte. Em paralelo, o polietileno de alta densidade (PEAD) governa a produção de geomembranas porque sua baixa permeabilidade e desempenho confiável de soldagem satisfazem os reguladores de aterros sanitários e mineração em todo o mundo. O poliéster está conquistando espaço em nichos de reforço que exigem baixa fluência e alto módulo, ilustrado por um aumento de capacidade na Alemanha em 2025.

As vias à base de bio estão ganhando tração experimental. Fibras naturais como juta e coco fornecem mantas de controle de erosão biodegradáveis em projetos costeiros. O polietileno à base de cana-de-açúcar oferece credenciais de carbono sem combustíveis fósseis, mas carrega um prêmio de custo e, portanto, tem como alvo projetos que buscam certificações de sustentabilidade. Embora esses nichos sejam pequenos demais para afetar a participação dominante dos polímeros, eles ilustram a tendência de diversificação e abrem um caminho de atualização à medida que as economias precificam o carbono.

Por Tipo: As Geomembranas Lideram a Curva de Crescimento

As geomembranas responderam por 34,68% da receita de 2025 e continuam superando outros produtos a um CAGR de 10,15%, refletindo os crescentes mandatos de revestimento em aplicações de gestão de resíduos e mineração. As células de resíduos sólidos municipais agora padronizam folhas de PEAD com espessuras variando de 1,0 a 2,5 milímetros. Em contraste, as barragens de rejeitos frequentemente requerem folhas de até 3 milímetros de espessura, com superfícies texturizadas para aumentar o atrito em taludes. A perspectiva otimista de demanda do setor é destacada pela ambiciosa expansão da Solmax em Quebec, prevista para 2025.

Na construção de rodovias, os geotêxteis lideram em volume, desempenhando papéis cruciais em separação, filtração e drenagem. Os geotêxteis não tecidos agulhados são preferidos por sua resistência à perfuração e capacidade de lidar com altas taxas de fluxo. Os geocompostos, como o Fortrac da Huesker, combinam uma geogrelha com um filtro não tecido. Essa inovação simplifica o processo, permitindo reforço e drenagem em um único rolo, e apresenta uma taxa de colocação mais rápida em rodovias europeias. Produtos especiais, como as geogrelhas TriAx com suas aberturas triangulares únicas, garantiram uma participação notável no segmento de terra mecanicamente estabilizada da América do Norte em 2025, graças às suas capacidades aprimoradas de distribuição de carga multidirecional.

Por Função: As Barreiras de Contenção Aceleram

O reforço reteve a maior fatia de 2025 em 31,58%, à medida que as agências de transporte incorporam geogrelhas para estender a vida útil do pavimento e minimizar o recalque em aterros. No entanto, as funções de contenção e barreira são as que crescem mais rapidamente, avançando a 9,14% ao ano, porque os operadores de aterros sanitários e as empresas de mineração enfrentam rigorosos limites de impermeabilidade impostos pela EPA dos EUA e pelo Ministério da Ecologia e Meio Ambiente da China. Como resultado, o tamanho do mercado de geossintéticos para aplicações de contenção está projetado para ampliar sua contribuição para o crescimento geral até 2031.

Os geotêxteis de separação evitam a mistura de camadas de subleito e base, economizando agregados em regiões de solo fraco e mitigando a escassez de rocha de alta qualidade. As funções de drenagem se beneficiam de núcleos geocompostos que oferecem uma taxa de fluxo mais alta do que drenos de cascalho em metade da profundidade, um atributo atraente para locais com restrição de espaço. Os requisitos de filtração, codificados sob a ISO 10318, garantem que os tamanhos de poros dos geotêxteis se alinhem com a granulometria do solo para evitar entupimento. As funções de barreira de umidade, embora menores, permanecem vitais em tampas de controle de metano e substratos de lajes de concreto, onde a migração de vapor pode comprometer a integridade estrutural.

Por Aplicação: O Transporte Toma a Via Rápida

As atividades de construção detinham 37,44% da receita de 2025, à medida que os construtores usavam geotêxteis para reforçar fundações e paredes de taludes. No entanto, o transporte está avançando a um CAGR de 10,46% até 2031, impulsionado por programas soberanos que priorizam ligações rodoviárias, ferroviárias e aeroportuárias. Até 2027, a Índia concluirá o reforço com geogrelhas em estradas rurais. Em 2025, a China introduziu geossintéticos em novos corredores de ferrovias de alta velocidade para resolver problemas de recalque em solos moles.

À medida que as normas de resíduos e águas residuais se tornam mais rígidas, os sistemas de revestimento tornaram-se componentes essenciais de projeto. A diretiva europeia de 2024 exige reformas para aterros sanitários existentes. Setores de nicho como agricultura, aquicultura e defesa costeira apresentam oportunidades de crescimento. Em áreas com escassez de água, os revestimentos de geomembrana em canais reduzem a infiltração na irrigação. Enquanto isso, os tubos de areia de geotêxtil oferecem estabilização rápida da linha costeira, custando significativamente menos do que os revestimentos rochosos tradicionais.

Análise Geográfica

A Ásia-Pacífico entregou 44,36% da receita de 2025 e está prevista para registrar o CAGR mais rápido de 9,70%. Esse crescimento é impulsionado pelos corredores da Iniciativa Cinturão e Rota da China e pelo ambicioso pipeline da Índia. No Japão, as diretrizes de retrofit sísmico agora endossam estruturas de solo reforçadas com geossintéticos por sua adaptabilidade durante movimentos do solo. Enquanto isso, o Acordo Verde da Coreia do Sul está financiando bacias de águas pluviais revestidas com geomembrana em cidades. As economias menores da ASEAN estão aumentando sua adoção, apoiadas pelo financiamento do Banco Asiático de Desenvolvimento. Esse aumento na adoção está ampliando a demanda endereçável, solidificando a posição da Ásia-Pacífico como o principal motor de crescimento no mercado de geossintéticos.

A América do Norte respondeu por uma parcela significativa da receita. Isso foi amplamente impulsionado pela Lei de Investimento em Infraestrutura e Empregos, que alocou um orçamento substancial para projetos de estradas e pontes, juntamente com os regulamentos da EPA sobre revestimentos de aterros sanitários. No Canadá, o endurecimento dos critérios de efluentes exige melhorias nos sistemas de águas residuais, especificamente exigindo lagoas com geomembrana. Enquanto isso, as iniciativas de infraestrutura do México estão forjando conexões entre corredores industriais e portos do Pacífico, estendendo assim a cadeia de suprimentos regional para materiais essenciais como resinas de polipropileno e polietileno.

A Europa contribuiu significativamente para os números de vendas. As emendas à Lei Federal de Águas da Alemanha estão exigindo o uso de revestimentos de geomembrana em novas lagoas de águas residuais industriais, impulsionando subsequentemente a demanda na Europa Central. Embora as diretivas de economia circular estejam promovendo o uso de geotêxteis de polímero reciclado, há um escrutínio contínuo em relação à consistência de suas propriedades mecânicas. Em contraste, a América do Sul e as regiões combinadas do Oriente Médio e África representam uma parcela modesta da receita. Projetos como os rejeitos de cobre do Chile e as extensas concessões de rodovias do Brasil ressaltam a volatilidade ligada às commodities. No entanto, eles também destacam oportunidades, especialmente quando as políticas se harmonizam com as proteções ambientais. Na Arábia Saudita, tanto o ambicioso projeto NEOM quanto o Metrô de Riade estão recorrendo a soluções geossintéticas de instalação rápida para cumprir os rigorosos prazos estabelecidos pela Visão 2030. Simultaneamente, a África do Sul tornou obrigatórios os revestimentos de geomembrana para melhorias em sistemas municipais de águas residuais, com o objetivo de corrigir problemas de qualidade da água.

Cenário Competitivo

O mercado de geossintéticos é moderadamente fragmentado. A inovação em espaços inexplorados centra-se em variantes inteligentes e sustentáveis. Naue e Solmax comercializaram produtos com sensores embutidos que suportam manutenção baseada em condições, oferecendo prêmios de preço sobre materiais convencionais e deslocando os diálogos de vendas em direção a serviços de dados. As geomembranas de polietileno reciclado estão ganhando tração na Europa devido a incentivos de redução de carbono, embora os ensaios de durabilidade de longo prazo permaneçam um fator limitante. Especialistas regionais como KayTech na África do Sul e Taian Modern Plastic na China ganham projetos de nicho ao fornecer personalização rápida e serviço técnico local, particularmente onde a logística de importação e as oscilações cambiais desafiam as multinacionais. As certificações ISO 10318 e da série ASTM D permanecem o passaporte para projetos globais, preservando as barreiras à entrada e estabilizando o poder de precificação entre as marcas estabelecidas.

Líderes do Setor de Geossintéticos

Solmax

Tensar, A Division of CMC

Huesker International

Naue GmbH & Co. KG

Agru America Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HUESKER adquiriu a Sineco International, expandindo seu portfólio de produtos com soluções de drenagem e desaguamento de alta qualidade. Esse movimento fortalece a posição da HUESKER no mercado de geossintéticos.

- Janeiro de 2025: A Officine Maccaferri S.p.A. adquiriu a Synteen Technical Fabrics Inc., fortalecendo sua presença na América do Norte em geossintéticos de alto desempenho.

- Dezembro de 2024: A Solmax revelou planos para centralizar sua produção de geotêxteis não tecidos em uma única instalação avançada na região EMEA, com o objetivo de aumentar a eficiência e a inovação.

- Maio de 2024: A Solmax Americas concluiu uma atualização de capacidade em sua instalação de Houston, introduzindo novas capacidades de extrusão para impulsionar a produção de geomembranas. Essa melhoria apoia o aumento da produção e o desempenho do produto.

Escopo do Relatório Global do Mercado de Geossintéticos

Os geossintéticos são materiais poliméricos fabricados pelo homem usados em engenharia civil e construção para melhorar o desempenho e a durabilidade das estruturas de solo.

O mercado de geossintéticos é segmentado por material, tipo, função, aplicação e geografia. Por Material, o mercado é segmentado em polipropileno, polietileno, poliéster e outros. Por Tipo, o mercado é segmentado em geotêxtil, geomembrana, geocomposto e revestimento geossintético, e outros. Por Função, o mercado é segmentado em separação, drenagem, reforço, filtração e barreira de umidade. Por Aplicação, o mercado é segmentado em construção, transporte, ambiental e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de geossintéticos em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Polipropileno, Polietileno e Poliéster |

| Outros |

| Geotêxtil |

| Geomembrana |

| Geocomposto |

| Revestimento Geossintético e Outros |

| Separação |

| Drenagem |

| Reforço |

| Filtração |

| Barreira de Umidade |

| Construção |

| Transporte |

| Ambiental |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Polipropileno, Polietileno e Poliéster | |

| Outros | ||

| Por Tipo | Geotêxtil | |

| Geomembrana | ||

| Geocomposto | ||

| Revestimento Geossintético e Outros | ||

| Por Função | Separação | |

| Drenagem | ||

| Reforço | ||

| Filtração | ||

| Barreira de Umidade | ||

| Por Aplicação | Construção | |

| Transporte | ||

| Ambiental | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de geossintéticos em 2026?

O mercado global de geossintéticos está em USD 21,78 bilhões em 2026 e está previsto para atingir USD 33,17 bilhões até 2031, refletindo um CAGR de 8,78% ao longo de 2026-2031.

Qual tipo de produto deve se expandir mais rapidamente até 2031?

As geomembranas detêm a maior participação de 34,68% em 2025 e estão projetadas para crescer ao maior CAGR de 10,15% até 2031, impulsionadas por rigorosas regras de contenção ambiental.

Como os projetos de transporte influenciarão a demanda até 2031?

As aplicações de transporte estão previstas para um CAGR de 10,46%, superando todos os outros segmentos à medida que os governos adotam o reforço geossintético para reduzir os custos de leito de estrada e as pegadas de carbono.

Por que a Ásia-Pacífico é o mercado regional dominante em 2025, e qual é sua perspectiva até 2031?

A Ásia-Pacífico comanda 44,36% da receita de 2025 e deve registrar um CAGR de 9,70% entre 2026 e 2031, graças aos investimentos da Iniciativa Cinturão e Rota da China e à Missão Cidades Inteligentes da Índia, ambos os quais especificam geossintéticos em infraestrutura de grande escala.

Quais tendências de sustentabilidade irão remodelar o posicionamento competitivo?

Polímeros biodegradáveis, membranas habilitadas por sensores e geogrelhas com conteúdo reciclado estão emergindo como critérios de aquisição à medida que os reguladores visam uma redução de 30% no vazamento de microplásticos até 2030 na União Europeia.

Página atualizada pela última vez em: