Tamanho e Participação do Mercado de Membrana Monocamada da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

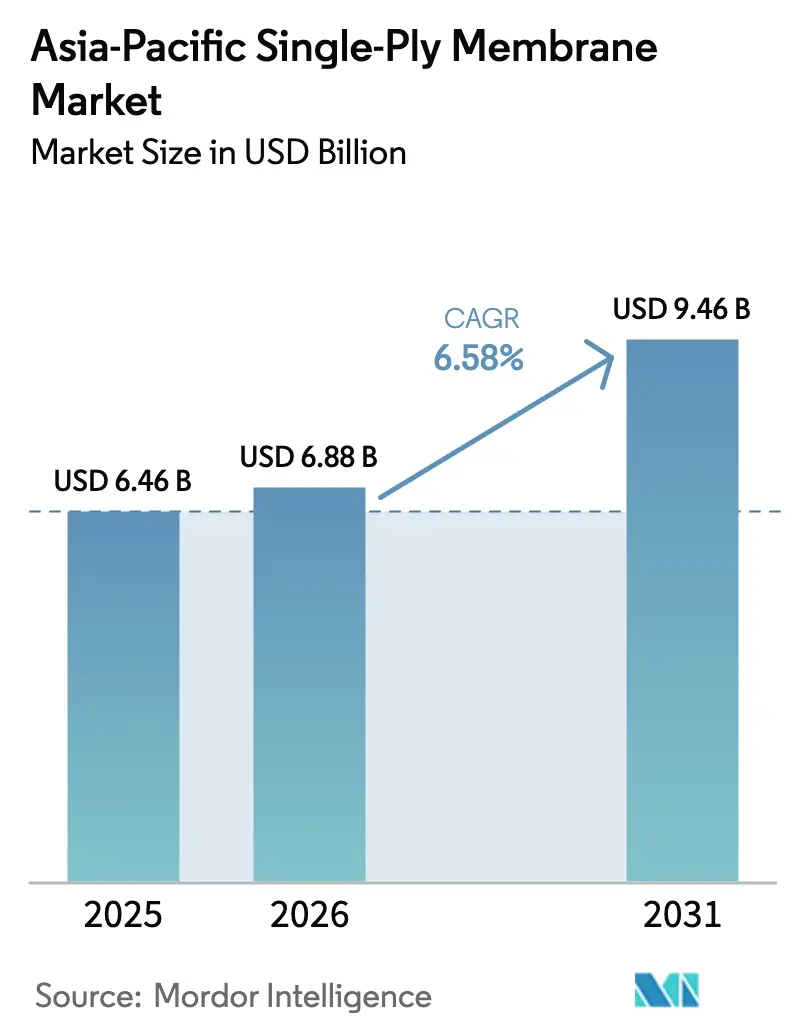

| Tamanho do mercado no ano base (2025) | 6.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membrana Monocamada da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Membrana Monocamada da Ásia-Pacífico está projetado para expandir de USD 6,46 bilhões em 2025 e USD 6,88 bilhões em 2026 para USD 9,46 bilhões até 2031, registrando um CAGR de 6,58% entre 2026 e 2031. Os investimentos em infraestrutura na China, no Vietnã e na Indonésia continuam a impulsionar a demanda por pontes, túneis e aterros sanitários. Enquanto isso, os códigos de construção de emissão líquida zero na Índia e no Japão estão acelerando a adoção de coberturas frias, direcionando os gastos para materiais de cobertura de poliolefina termoplástica (TPO) branca e monômero de etileno-propileno-dieno (EPDM). Os operadores de data centers em Singapura, Mumbai e Jacarta estão especificando cada vez mais sistemas de membrana com janelas de cura de quatro horas para minimizar o tempo de inatividade do resfriamento. As emendas termossoldadas do TPO atendem a esses requisitos de forma mais eficaz do que as folhas de betume modificado aplicadas com maçarico. A tendência em direção a produtos soldados em fábrica está ganhando impulso à medida que os padrões de construção modular se expandem. Por exemplo, o programa de Construção Integrada Modular (MiC) de habitação pública de Hong Kong e o mandato de 30% de pré-fabricação da China reduziram a mão de obra no local em 30% e diminuíram as taxas de defeitos para abaixo de 2%. No entanto, um ciclo volátil de matéria-prima de poliolefina, projetado para aumentar 22% entre janeiro de 2024 e dezembro de 2025, está pressionando as margens brutas. Apesar disso, as estratégias de integração vertical de empresas como Sika, Oriental Yuhong e Dow estão ajudando esses líderes de mercado a mitigar as pressões de custo e manter uma vantagem competitiva sobre extrusores menores.

Principais Conclusões do Relatório

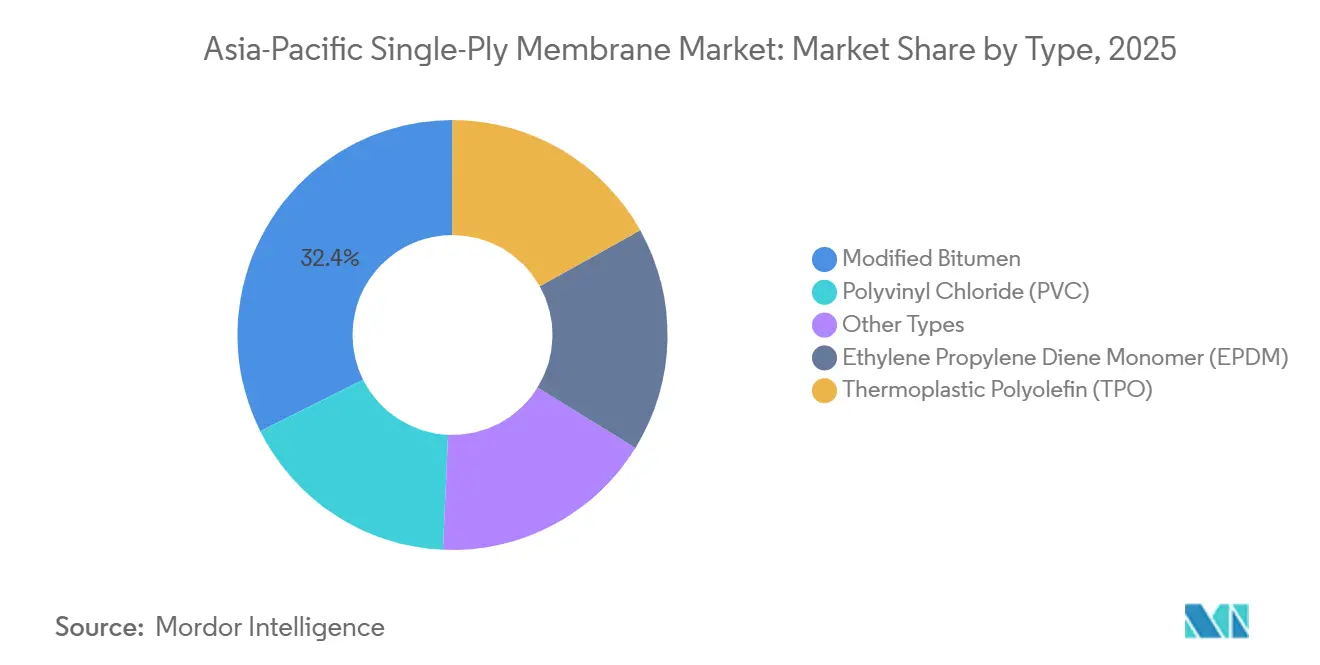

- Por tipo, o betume modificado representou 32,38% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025, enquanto a poliolefina termoplástica (TPO) avança a um CAGR de 8,41% até 2031.

- Por aplicação, a infraestrutura (pontes, túneis, aterros sanitários) representou 50,72% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025 e está projetada para expandir a um CAGR de 6,72% até 2031.

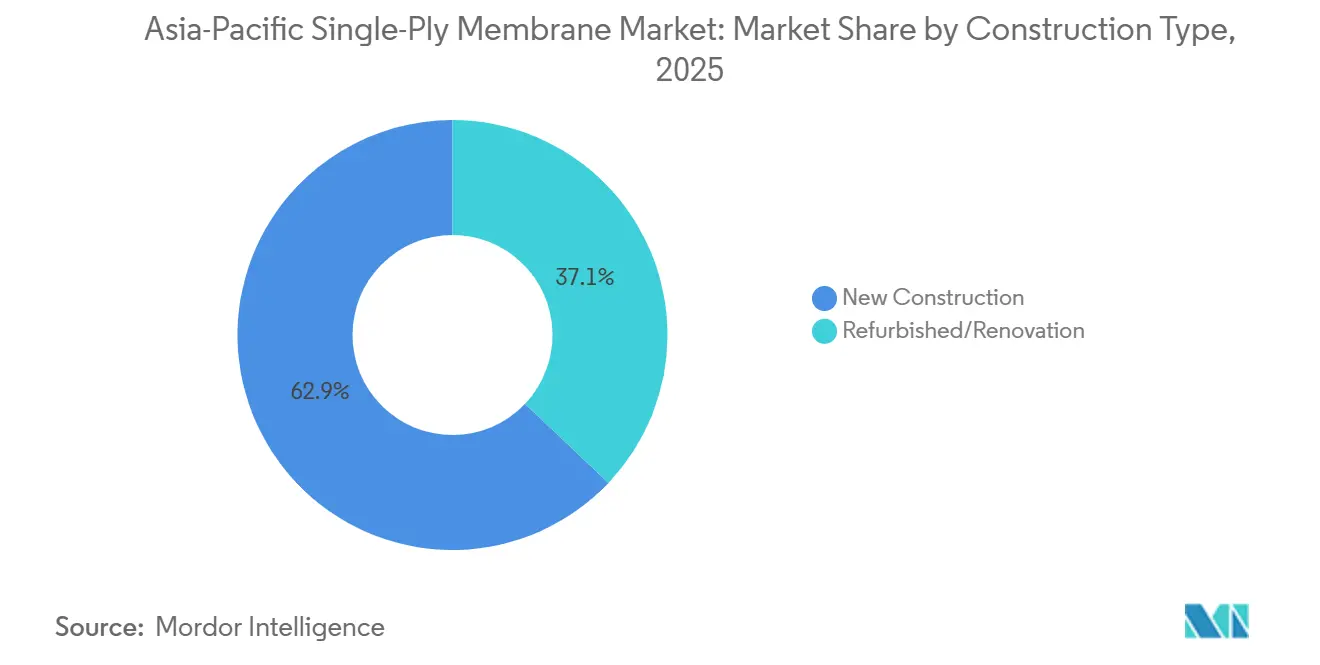

- Por tipo de construção, a nova construção representou 62,92% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025 e deve crescer a um CAGR de 6,77% até 2031.

- Por geografia, a China absorveu 69,96% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025 e está prevista para registrar um CAGR de 7,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Membrana Monocamada da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Endurecimento dos códigos de eficiência energética em edificações impulsionando a adoção de coberturas frias | +1.8% | Índia, Japão, China, com repercussão em Singapura e Coreia do Sul | Médio prazo (2-4 anos) |

| Aceleração do ciclo de substituição de coberturas no setor imobiliário comercial | +1.5% | Índia, Japão, Coreia do Sul, com ganhos iniciais em Mumbai, Tóquio, Seul | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de emissão líquida zero impulsionando membranas refletivas | +1.3% | Núcleo da APAC (China, Índia, Japão), estendendo-se à ASEAN-6 | Longo prazo (≥ 4 anos) |

| Construção modular impulsionando a demanda por rolos soldados em fábrica | +1.0% | China, Índia, Vietnã, com projetos-piloto na Malásia e na Tailândia | Médio prazo (2-4 anos) |

| Boom de capacidade de data centers exigindo sistemas de cobertura com baixo tempo de inatividade | +0.9% | Singapura, Índia, Indonésia, Japão, com demanda concentrada em Jurong, Mumbai, Jacarta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Códigos de Eficiência Energética em Edificações Impulsionando a Adoção de Coberturas Frias

Os limites obrigatórios de cobertura fria estão transformando os objetivos de eficiência energética em critérios de aquisição aplicáveis, favorecendo as membranas de TPO e PVC de alta refletância. O Código de Conservação de Energia para Edificações 2024 da Índia especifica um Índice de Refletância Solar (SRI) ≥ 78 para coberturas de baixa inclinação em nove zonas climáticas, excluindo efetivamente o betume modificado escuro de novos projetos em cidades como Chennai, Hyderabad e Kolkata[1]Agência de Eficiência Energética da Índia, "Código de Conservação de Energia para Edificações 2024", beeindia.gov.in. A Lei de Eficiência Energética em Edificações revisada do Japão, em vigor a partir de abril de 2025, exige que edifícios não residenciais com mais de 300 m² atendam aos padrões de resfriamento passivo, impulsionando as reformas com EPDM em edifícios de escritórios em Tóquio e Osaka. Na China, a atualização da GB 50189 vincula incentivos fiscais para construção verde a coberturas refletivas, acelerando a adoção de TPO em cidades como Shenzhen e Guangzhou. O Green Mark 2024 de Singapura concede pontos bônus para coberturas com SRI envelhecido ≥ 63, alinhando seus padrões com os referenciais da Norma Título 24 da Califórnia. Coletivamente, essas regulamentações estão projetadas para reduzir a participação de mercado das membranas não refletivas em aproximadamente 18-22% nas principais áreas metropolitanas da Ásia-Pacífico até 2028.

Aceleração do Ciclo de Substituição de Coberturas no Setor Imobiliário Comercial

O envelhecimento do estoque de edificações no Japão, na Coreia do Sul e na Índia está encurtando os ciclos de substituição de coberturas de 25-30 anos para 18-22 anos, à medida que os proprietários priorizam a economia de energia em detrimento das extensões do ciclo de vida. O mercado de renovação comercial da Índia atingiu INR 45.000 crore (USD 5,3 bilhões) em 2025, com 45% dos contratos de locação envolvendo propriedades reformadas. Os incorporadores japoneses aceleraram as reformas para cumprir a lei de eficiência de abril de 2025, apesar de uma queda de 7,1% nos novos inícios de construção em outubro de 2024. Na Coreia do Sul, os proprietários em Seul e Busan acessaram KRW 2,5 trilhões (USD 1,9 bilhão) em empréstimos de baixo custo para reformas habitacionais, com foco em coberturas refletivas. Em Singapura, os proprietários estão substituindo proativamente as coberturas de imóveis Grau A, como o Marina Bay Financial Centre, com até oito anos de antecedência para manter as certificações Green Mark Platinum. A substituição de coberturas está passando de uma medida reativa para um investimento proativo em ambiental, social e governança (ESG), gerando aumentos de aluguel de 12-15% em mercados focados em sustentabilidade.

Mandatos Governamentais de Emissão Líquida Zero Impulsionando Membranas Refletivas

Os compromissos de emissão líquida zero estão incorporando requisitos de cobertura fria nas políticas de aquisição pública, estabelecendo uma demanda de base para membranas refletivas. O roteiro de emissão líquida zero da China para 2060 exige que todos os novos edifícios públicos sejam prontos para emissão líquida zero até 2030, exigindo coberturas refletivas em 14 capitais provinciais. O Programa Nacional de Edificações Verdes da Índia oferece aprovações de licenças 10% mais rápidas para projetos com coberturas em conformidade com o SRI, reduzindo os ciclos de receita dos incorporadores em seis a oito semanas. O Japão alocou JPY 2 trilhões (USD 13,3 bilhões) até 2030 para a descarbonização de edificações, com 18% dos recursos direcionados para tecnologias de resfriamento passivo, incluindo membranas refletivas. O Cenário de Neutralidade de Carbono 2050 da Coreia do Sul tem como meta que 70% das novas coberturas comerciais atinjam uma refletância ≥ 0,65 até 2035. As penalidades por não conformidade, variando de 5-12% do valor do projeto, estão posicionando as membranas refletivas como uma medida necessária de mitigação de riscos, e não como uma melhoria opcional.

Construção Modular Impulsionando a Demanda por Rolos Soldados em Fábrica

O crescimento da pré-fabricação está transferindo a soldagem de membranas do trabalho no local para ambientes fabris controlados, reduzindo defeitos e acelerando os cronogramas de construção. O programa MiC de Hong Kong entregou 5.000 unidades habitacionais públicas em 2025 utilizando camadas de TPO coladas em fábrica, eliminando a necessidade de trabalho com maçarico. Na China, um mandato de 30% de conteúdo pré-fabricado em novas habitações urbanas até 2025 levou empresas como a Oriental Yuhong a comercializar rolos de TPO autoadesivos projetados para painéis de cobertura modulares. O projeto de seis rodovias expressas do Vietnã, avaliado em VND 32.200 bilhões (USD 1,3 bilhão), emprega EPDM soldado em fábrica em tabuleiros de pontes pré-moldadas para cumprir os cronogramas de construção durante a monção. A soldagem em fábrica reduziu as taxas de falha de emendas de 8-12% para abaixo de 2%, uma melhoria crítica para empreiteiros modulares que oferecem garantias de uma década. Essa mudança estrutural na logística de construção está impulsionando o crescimento no mercado de membrana monocamada da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de poliolefinas e plastificantes | -1.2% | Global, com pressão aguda na China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre PVC e ftalatos | -0.8% | China, Japão, Coreia do Sul, com repercussão na ASEAN-6 | Médio prazo (2-4 anos) |

| Escassez de instaladores qualificados em cidades de segundo nível da Ásia-Pacífico | -0.6% | Índia (Visakhapatnam, Coimbatore), Vietnã (Da Nang), Indonésia (Surabaya), Tailândia (Chiang Mai) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Poliolefinas e Plastificantes

As oscilações de preço do polipropileno derivadas do petróleo bruto de 22% entre janeiro de 2024 e dezembro de 2025 reduziram as margens brutas dos extrusores de TPO não integrados em 3-5 pontos percentuais. Os custos de plastificantes para a produção de membranas de PVC aumentaram 18% no segundo trimestre de 2025 após a China adicionar quatro ftalatos à sua lista restrita de RoHS[2]Ministério da Indústria e Tecnologia da Informação da China, "Emenda RoHS 2026", miit.gov.cn. A expansão de silicone da Dow em Zhangjiagang visa abordar alternativas sem ftalatos; no entanto, os 18-24 meses necessários para validação em campo atrasam a adoção comercial mais ampla. Produtores menores no Vietnã e na Indonésia, sem mecanismos de hedge, implementaram aumentos de preços a jusante de 12-15%, levando a atrasos em licitações de infraestrutura sensíveis a custos. Essas dinâmicas de mercado aceleraram estratégias de integração vertical, como a aquisição de resina pela Sika e a entrada da Oriental Yuhong no refino de betume. Essas abordagens ajudam a mitigar a volatilidade dos custos de insumos e fortalecem as posições de mercado no segmento de membrana monocamada da Ásia-Pacífico.

Escrutínio Regulatório sobre PVC e Ftalatos

Regulamentações mais rígidas de segurança química estão reduzindo as opções de formulação para folhas de PVC. A emenda RoHS de janeiro de 2026 da China proíbe DEHP, DBP, BBP e DIBP em instalações elétricas, incluindo membranas fotovoltaicas integradas a edificações. Em 2024, o Japão classificou três ftalatos como Substâncias Químicas Especificadas, limitando sua presença permitida a 0,1% em peso. O K-REACH da Coreia do Sul agora exige documentação do ciclo de vida para plastificantes de grau construtivo, adicionando custos de conformidade de KRW 80-120 milhões (USD 60.000-90.000) por linha de produto. Limites regulatórios não harmonizados obrigam os fabricantes a manter SKUs específicos por região, comprometendo as economias de escala. Embora a base existente de coberturas de PVC, compreendendo aproximadamente 25-30% do estoque regional, ofereça oportunidades de retrofit para membranas de EPDM ou TPO, as novas introduções de produtos de PVC enfrentam restrições regulatórias crescentes, exercendo um impacto negativo moderado no mercado de membrana monocamada da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: TPO Supera o Betume Convencional

O betume modificado representou 32,38% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025, enquanto o TPO está projetado para crescer a um CAGR de 8,41% até 2031. Os compradores de infraestrutura continuam a preferir o betume aplicado com maçarico para pontes sujeitas a ciclos de congelamento e degelo sob os padrões de aquisição da Iniciativa Cinturão e Rota da China. Por outro lado, os clientes de data centers adotam cada vez mais o TPO termossoldado, que atende às metas de ≤ 0,5% de falha de emenda e janelas de cura de quatro horas, impulsionando sua adoção em campi de Singapura, Jacarta e Mumbai. O EPDM detém uma participação de mercado de meados dos dois dígitos, sendo preferido pelos reformadores de Tóquio por sua resiliência de célula fechada contra chuvas impulsionadas por tufões. O crescimento do PVC é dificultado pela proibição de ftalatos da China, embora os incorporadores de condomínios de alto padrão em Singapura valorizem sua soldabilidade em áreas onde as chamas de maçarico são proibidas.

Espera-se que a dominância do betume modificado em pontes e túneis decline gradualmente, com uma redução de 4-6 pontos percentuais até 2029, à medida que o limite de SRI da Índia seja totalmente implementado. A presença de mercado do EPDM está se fortalecendo devido ao estímulo do Japão para economias de energia em reformas, enquanto os fornecedores de PVC correm para qualificar plastificantes sem ftalatos antes do prazo de janeiro de 2026 da China.

Por Aplicação: Infraestrutura Ancora o Crescimento da Receita

A infraestrutura representou 50,72% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025 e deve crescer a um CAGR de 6,72% até 2031. A ponte Vung Tau-Can Gio do Vietnã, avaliada em USD 4,1 bilhões, utiliza betume modificado para tabuleiros em ambiente de água salgada, enquanto a Tailândia e o Laos concluíram um vão de 1.350 metros em dezembro de 2025, vedado com EPDM nas juntas de expansão. A Rodovia Pedágio Trans-Sumatra da Indonésia requer membranas para 180 pontes e 14 túneis, com a Oriental Yuhong visando abastecer esses projetos por meio de suas plantas no Sudeste Asiático.

O setor imobiliário comercial detém uma participação de mercado de meados dos vinte por cento, apoiada pela onda de renovação de INR 45.000 crore da Índia, que está substituindo o betume escuro por TPO refletivo para reduzir as cargas de climatização em até 20%. O crescimento residencial permanece limitado devido à dominância das telhas de telhado inclinado em residências unifamiliares, embora os condomínios de alto padrão em Hong Kong e Singapura estejam adotando terraços de TPO para atender aos padrões Green Mark. Os compradores industriais, como plantas farmacêuticas, continuam a especificar PVC por suas propriedades de resistência química. O mercado de membrana monocamada da Ásia-Pacífico reflete assim uma tendência dual: os projetos de infraestrutura sustentam a demanda por betume, enquanto os segmentos comerciais conscientes de energia impulsionam a adoção de TPO.

Por Tipo de Construção: Nova Construção Domina Apesar dos Ventos Favoráveis ao Retrofit

A nova construção capturou 62,92% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025 e está projetada para crescer a um CAGR de 6,77% até 2031. O mandato de construção pronta para emissão líquida zero da capital Nusantara da Indonésia favorece o TPO soldado em fábrica em detrimento do betume aplicado com maçarico. A regra de 30% de pré-fabricação da China garante alta utilização de capacidade das plantas de estoque em rolo. A renovação, embora menor em escala, está acelerando a um CAGR de 6,3% devido ao endurecimento dos códigos de energia em Tóquio, Seul e Sydney, promovendo substituições antecipadas de coberturas.

As propriedades reformadas enfrentam ciclos de vendas mais longos, pois os inquilinos permanecem no local durante as instalações em fases. No entanto, escritórios premium na Marina Bay de Singapura passaram por substituição de coberturas oito anos antes do prazo para manter as certificações Green Mark Platinum. O programa de empréstimos de KRW 2,5 trilhões da Coreia do Sul apoia coberturas refletivas para blocos de apartamentos para reduzir as cargas de resfriamento no verão. Os fornecedores estão adaptando seus portfólios de acordo: as 35 instalações chinesas da Sika focam em folhas de TPO de alto volume para novas construções, enquanto seu hub em Singapura desenvolve líquidos de baixo odor para retrofits em edifícios ocupados, garantindo uma contribuição equilibrada para o mercado de membrana monocamada da Ásia-Pacífico.

Análise Geográfica

A China deteve 69,96% da participação do mercado de membrana monocamada da Ásia-Pacífico em 2025 e deve crescer a um CAGR de 7,31% até 2031. Esse crescimento é impulsionado pelos projetos de infraestrutura da Iniciativa Cinturão e Rota e por líderes domésticos como a Oriental Yuhong, que reportou RMB 40,1 bilhões (USD 5,5 bilhões) em receita em 2024 em 50 instalações. Os incentivos para coberturas refletivas sob a GB 50189 estão impulsionando a demanda nos parques de escritórios de Shenzhen e Guangzhou, embora a atividade geral de construção tenha caído em meados de um dígito de acordo com a atualização de 9 meses de 2025 da Sika. A proibição de ftalatos da China em janeiro de 2026 desafia os fornecedores de PVC, a menos que adotem plastificantes sem ftalatos. Os mandatos de pré-fabricação apoiam ainda mais a produção de membranas soldadas em fábrica, mantendo a posição dominante da China no mercado.

A demanda da Índia é alimentada por um roteiro de data centers de 8-10 GW e um acúmulo de substituição de coberturas de INR 45.000 crore. O Código de Conservação de Energia para Edificações 2024 impõe SRI ≥ 78 em nove zonas, eliminando efetivamente as coberturas de betume escuro em cidades como Mumbai, Chennai e Hyderabad. A parceria da Holcim com a Tata Steel integra o fornecimento de membranas em estruturas de armazéns, capitalizando o crescimento logístico da Índia. Enquanto isso, a escassez de mão de obra qualificada em Visakhapatnam está impulsionando a demanda por folhas de TPO autoadesivas que reduzem a dependência de instaladores qualificados.

O Japão e a Coreia do Sul estão experimentando uma robusta atividade de retrofit. O código de energia de abril de 2025 do Japão estimulou a adoção de EPDM e TPO em torres de Tóquio, apesar de uma queda de 7,1% nos novos inícios de construção em outubro de 2024. O estímulo de renovação de KRW 2,5 trilhões da Coreia do Sul apoia coberturas refletivas que atendem às metas de refletância 0,65. As regiões costeiras propensas a tufões favorecem o EPDM por sua superior resistência à água.

O projeto de rodovias expressas de VND 32.200 bilhões do Vietnã e a ponte Vung Tau-Can Gio de USD 4,1 bilhões estão impulsionando a demanda por betume e EPDM. Os projetos da Rodovia Pedágio Trans-Sumatra e da cidade capital Nusantara da Indonésia incluem requisitos de cobertura fria, beneficiando os fornecedores de TPO. Os projetos MRT3 e Pan Borneo da Malásia estão aumentando a demanda por membranas aplicadas em estado líquido em geometrias complexas. Austrália, Nova Zelândia e Filipinas contribuem com participações de mercado menores, com as escassezes de mão de obra da Austrália acelerando a adoção de sistemas autoadesivos.

Cenário Competitivo

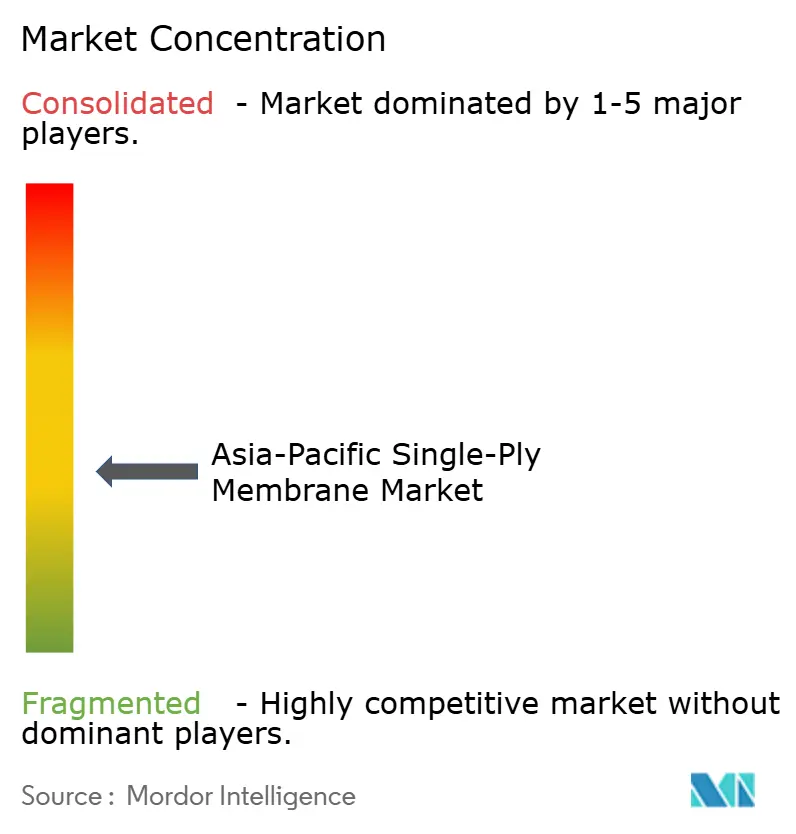

O mercado de membrana monocamada da Ásia-Pacífico é moderadamente fragmentado, com as cinco principais empresas detendo uma participação combinada de 52% em 2025. A aquisição de Johns Manville pela Brookfield por USD 5,8 bilhões em dezembro de 2024 destaca o interesse do capital privado nos fluxos de caixa de coberturas e traz expertise em pesquisa e desenvolvimento da América do Norte para a Ásia em formulações localizadas. A Sika expandiu para 35 instalações na região da Ásia-Pacífico em janeiro de 2025, reduzindo os prazos de entrega de TPO para três a cinco dias para empreiteiros do Sudeste Asiático e alcançando 12% de crescimento de volume em 2025. A colaboração da Holcim com a Tata Steel contorna os distribuidores, capturando uma margem adicional de 8-10% em projetos de armazéns.

A rede de 50 plantas da Oriental Yuhong fornece hedge de matéria-prima, mitigando o impacto das flutuações de preço do polipropileno de 22% em 2025. A tecnologia de soldagem por indução SeamShield da GAF reduz as falhas de emenda para abaixo de 2%, um fator crítico para data centers de hiperescala onde os custos de inatividade excedem USD 10.000 por hora. A instalação de silicone da Dow em Zhangjiagang produz plastificantes sem ftalatos essenciais para a conformidade do PVC com as regulamentações de janeiro de 2026 da China. Empresas menores como Joaboa Technology e Jiangsu Canlon focam em membranas para telhados verdes e fotovoltaicas, mas carecem de redes de distribuição regional, limitando sua influência no mercado. A conformidade com os padrões ISO 9001 e ASTM D6878 é agora um requisito básico, com a diferenciação baseada cada vez mais na velocidade de instalação, retenção de refletividade e resiliência da matéria-prima.

Líderes do Setor de Membrana Monocamada da Ásia-Pacífico

Sika AG

Carlisle Companies Inc.

Oriental Yuhong

Soprema Group

Jiangsu Canlon Building Materials Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sika AG adquiriu a Elmich Pte Ltd, uma fornecedora sediada em Singapura de soluções sustentáveis de urbanização verde e telhados verdes. Essa aquisição fortaleceu o portfólio de membranas monocamada da Sika na região da Ásia-Pacífico e ampliou suas capacidades para edifícios comerciais e residenciais.

- Janeiro de 2025: A Sika AG inaugurou duas plantas em Singapura e Xi'an. Essas instalações aumentaram a capacidade regional e reduziram os prazos de entrega de membranas monocamada de TPO para três a cinco dias.

Escopo do Relatório do Mercado de Membrana Monocamada da Ásia-Pacífico

As membranas monocamada são folhas flexíveis e leves feitas de polímeros sintéticos, como PVC e TPO, ou borracha, como EPDM. Esses materiais são usados principalmente para impermeabilização de coberturas planas ou de baixa inclinação. Eles oferecem durabilidade, resistência à radiação ultravioleta e podem ser instalados por meio de fixação mecânica, adesão total ou métodos de lastro.

O Mercado de Membrana Monocamada da Ásia-Pacífico é segmentado por tipo, aplicação, tipo de construção e geografia. Por tipo, o mercado é segmentado em betume modificado, monômero de etileno propileno dieno (EPDM), poliolefina termoplástica (TPO), policloreto de vinila (PVC) e outros tipos. Por aplicação, o mercado é segmentado em infraestrutura (pontes, túneis, aterros sanitários), residencial, comercial e industrial e institucional. Por tipo de construção, o mercado é segmentado em nova construção e reformado/renovação. O relatório também abrange o tamanho do mercado e as previsões para membrana monocamada em 8 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Betume Modificado |

| Monômero de Etileno Propileno Dieno (EPDM) |

| Poliolefina Termoplástica (TPO) |

| Policloreto de Vinila (PVC) |

| Outros Tipos |

| Infraestrutura (Pontes, Túneis, Aterros Sanitários) |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Nova Construção |

| Reformado/Renovação |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Vietnã |

| Tailândia |

| Malásia |

| Restante da Ásia-Pacífico |

| Por Tipo | Betume Modificado |

| Monômero de Etileno Propileno Dieno (EPDM) | |

| Poliolefina Termoplástica (TPO) | |

| Policloreto de Vinila (PVC) | |

| Outros Tipos | |

| Por Aplicação | Infraestrutura (Pontes, Túneis, Aterros Sanitários) |

| Residencial | |

| Comercial | |

| Industrial e Institucional | |

| Por Tipo de Construção | Nova Construção |

| Reformado/Renovação | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Tailândia | |

| Malásia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de membrana monocamada da Ásia-Pacífico?

O mercado de membrana monocamada da Ásia-Pacífico está em USD 6,88 bilhões em 2026 e está no caminho para atingir USD 9,46 bilhões até 2031.

Qual tipo está crescendo mais rapidamente até 2031?

A Poliolefina Termoplástica (TPO) é o tipo de expansão mais rápida, com um CAGR de 8,41% até 2031, impulsionada pelos códigos de cobertura fria e pela instalação com baixo tempo de inatividade.

Por que as coberturas refletivas são importantes na Ásia-Pacífico?

O endurecimento dos códigos de energia na Índia, no Japão, na China e em outros países exige valores elevados de SRI, tornando as membranas refletivas essenciais para a conformidade e para a redução das cargas de resfriamento.

Qual segmento de aplicação lidera a demanda em 2025?

As aplicações de infraestrutura, como pontes e túneis, representam 50,72% da receita em 2025.

Página atualizada pela última vez em: