Tamanho e Participação do Mercado de Membranas de Aplicação Líquida

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.84 Bilhões de dólares |

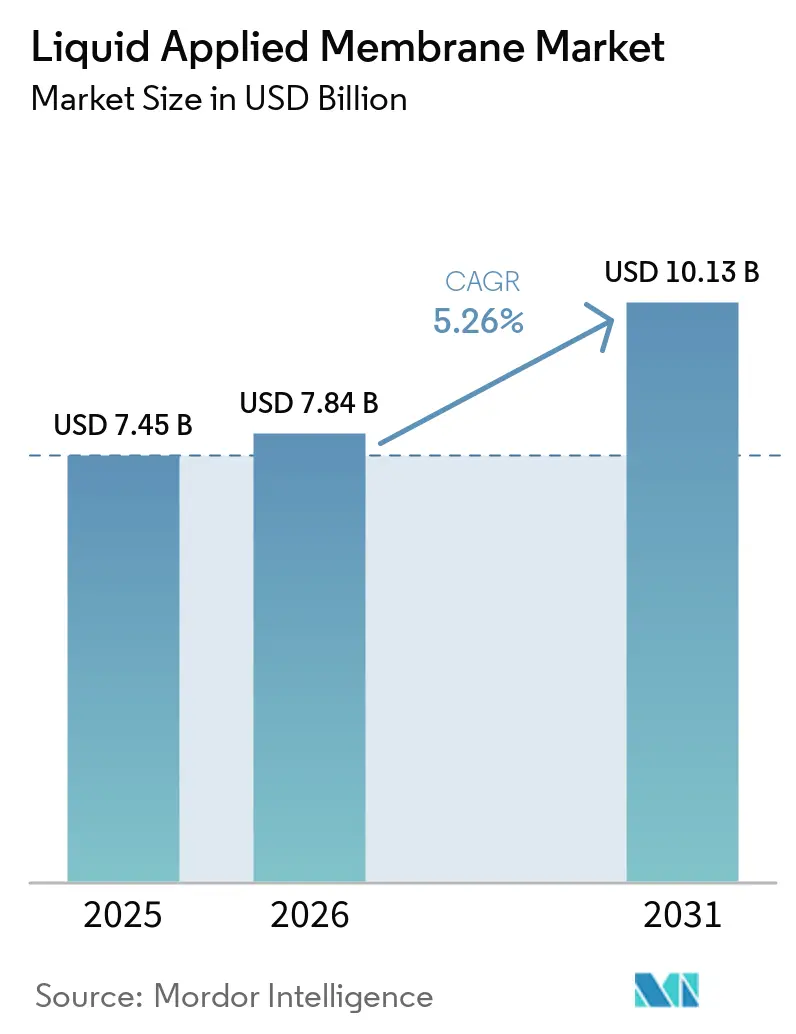

| Tamanho do Mercado (2031) | 10.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membranas de Aplicação Líquida por Mordor Intelligence

O tamanho do Mercado de Membranas de Aplicação Líquida está projetado para expandir de USD 7,45 bilhões em 2025 e USD 7,84 bilhões em 2026 para USD 10,13 bilhões até 2031, registrando um CAGR de 5,26% entre 2026 e 2031. As tecnologias de pulverização contínua estão substituindo as chapas pré-fabricadas porque eliminam juntas sobrepostas, acomodam detalhes complexos e aceleram a instalação. A Ásia-Pacífico domina a demanda atual e apresenta a expansão mais rápida à medida que os governos financiam megaprojetos ferroviários, rodoviários e habitacionais no valor de USD 1,7 trilhão por ano. Os sistemas de poliuretano ganham espaço em obras que valorizam a cura rápida e alta elongação, enquanto as dispersões acrílicas crescem em regiões que restringem os limites de compostos orgânicos voláteis. As renovações de coberturas na América do Norte e na Europa, os projetos compatíveis com energia fotovoltaica na Alemanha e no Japão, e os códigos de varandas em densas cidades asiáticas elevam os ciclos recorrentes de reaplicação de revestimento e sustentam um crescimento constante de volume.

Principais Conclusões do Relatório

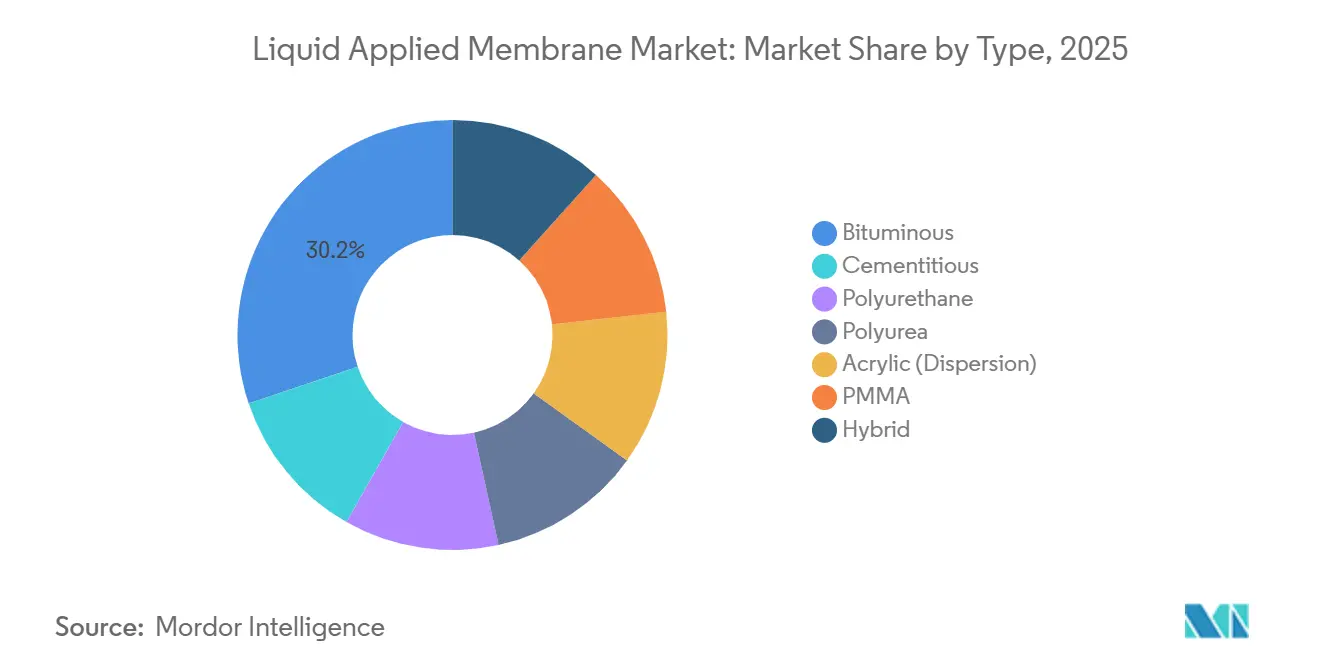

- Por tipo, as membranas betuminosas retiveram 30,16% da participação do mercado de Membranas de Aplicação Líquida em 2025; os sistemas de poliuretano avançam a um CAGR de 6,31% até 2031.

- Por aplicação, as coberturas capturaram 36,12% do tamanho do mercado de Membranas de Aplicação Líquida em 2025 e estão projetadas para registrar um CAGR de 6,84% até 2031.

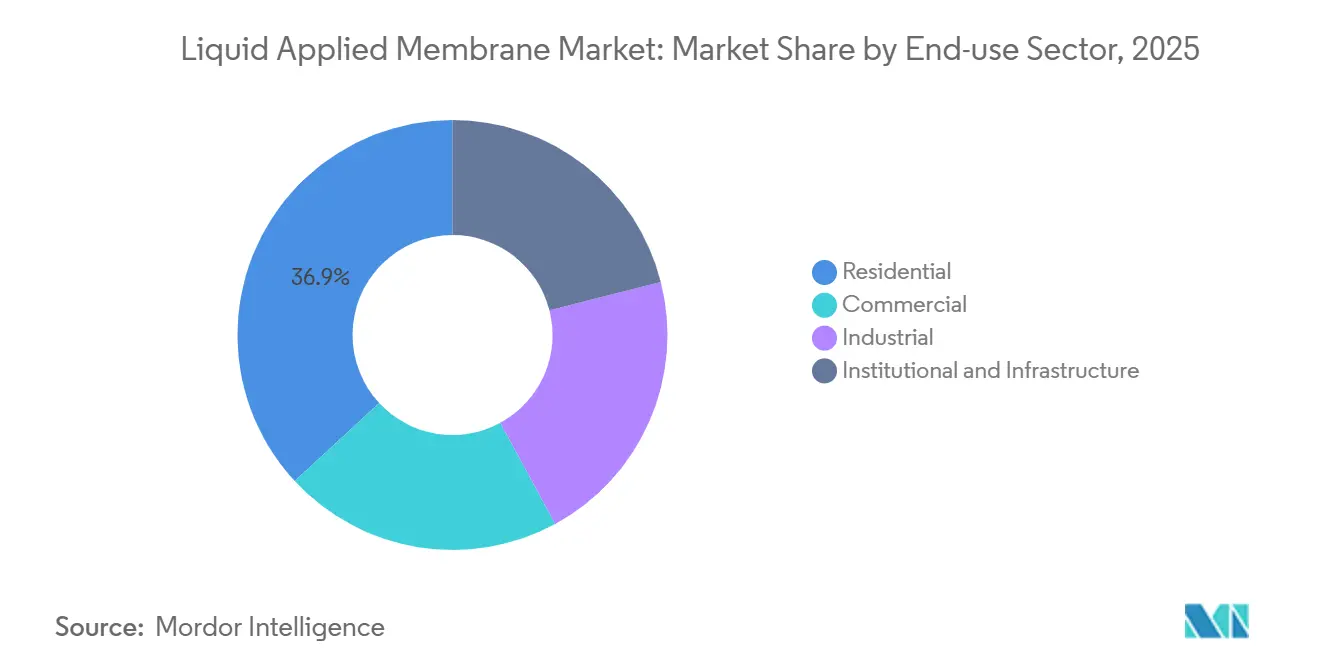

- Por setor de uso final, a construção residencial deteve 36,89% da participação de receita em 2025 e está crescendo a um CAGR de 6,25% até 2031.

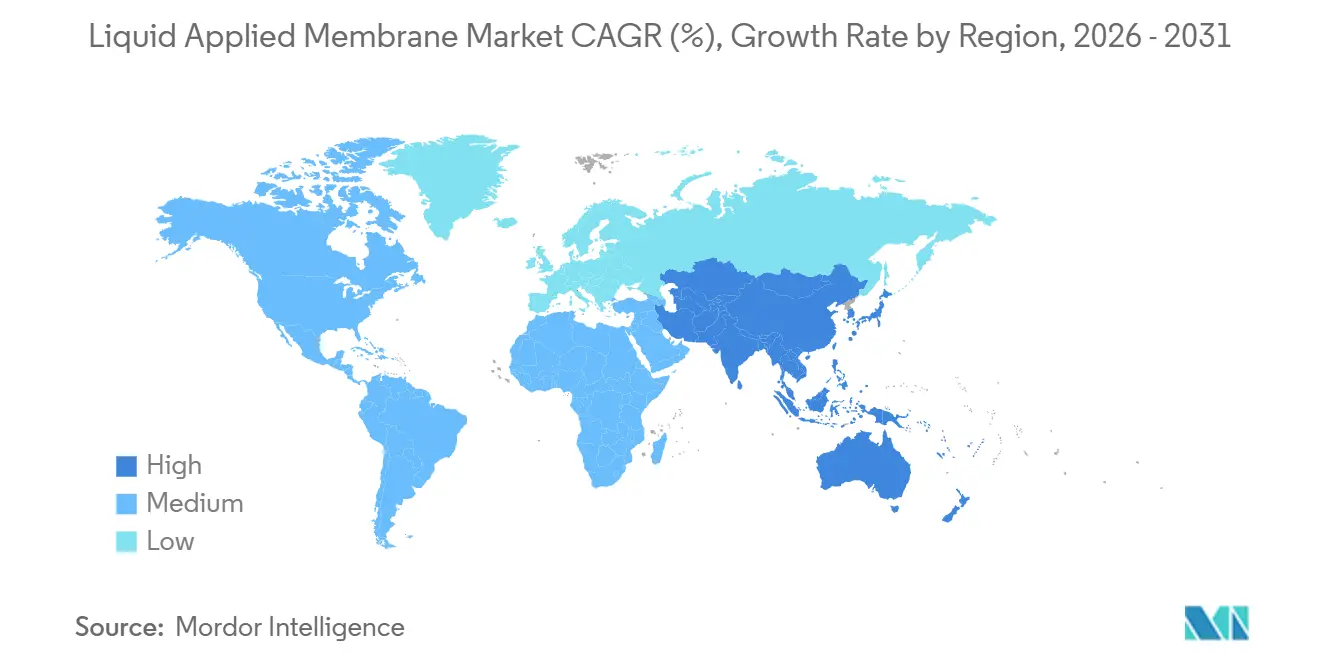

- Por geografia, a Ásia-Pacífico comandou 53,22% da receita global de 2025 e deve expandir a um CAGR de 6,92% durante o período de previsão (2026-2031), a taxa de crescimento regional mais rápida.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Membranas de Aplicação Líquida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de infraestrutura na Ásia-Pacífico e na África | +1.80% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Retrofit econômico para coberturas envelhecidas em economias maduras | +0.90% | América do Norte e Europa, adoção seletiva no Japão e na Austrália | Médio prazo (2-4 anos) |

| Regulamentações que exigem soluções sem COV | +1.20% | América do Norte e Europa imediato, expandindo para a ASEAN e América Latina | Médio prazo (2-4 anos) |

| Adoção rápida de revestimentos de cobertura líquidos compatíveis com energia fotovoltaica | +1.00% | Global, com ganhos iniciais na Alemanha, Califórnia, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Surgimento de químicas de microcápsulas autorreparadoras | +0.60% | Projetos-piloto na América do Norte e Europa, expansão na Ásia-Pacífico após 2028 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Infraestrutura na Ásia-Pacífico e na África

Os governos da Ásia-Pacífico canalizam coletivamente cerca de USD 1,7 trilhão por ano em hubs ferroviários, viadutos e podiums de uso misto, todos os quais exigem impermeabilização robusta[1]Banco Asiático de Desenvolvimento, "Atendendo às Necessidades de Infraestrutura da Ásia," adb.org. Somente a China registrou 6,8% de crescimento na produção da construção em 2025, impulsionando a demanda por subsolos e decks de estacionamento onde as chapas não conseguem negociar penetrações. A Índia adicionou 7,2% de crescimento residencial em 2025 sob programas de habitação acessível que preferem membranas cimentícias pulverizadas com preço 30% abaixo do poliuretano importado. As nações africanas enfrentam uma lacuna de infraestrutura anual de USD 100 bilhões, portanto as emulsões betuminosas que toleram altas temperaturas e requerem preparação mínima de superfície permanecem atraentes. A escassez de oferta surgiu no final de 2025, quando os prazos de entrega de poliuretano no Sudeste Asiático se estenderam para 12 semanas, forçando os empreiteiros a mudar para acrílicos com menor elongação.

Regulamentações que Exigem Soluções sem COV

A Regra de Manutenção Arquitetônica e Industrial (AIM) dos Estados Unidos de 2024 limitou o teor de compostos orgânicos voláteis em revestimentos arquitetônicos a 50 g/l, eliminando efetivamente os mastiques à base de solvente. A Europa já restringe os limites a 30 g/l e aplica inspeções em canteiros de obras que multam o não cumprimento em até EUR 50.000. As emendas da Califórnia de 2025 reduziram os limites de revestimento de coberturas para 25 g/l, acelerando a adoção de poliuretano de cura por umidade. As despesas de reformulação são significativas; um grande fornecedor gastou USD 18 milhões para converter sua linha de coberturas, mas recuperou os custos ao precificar os sistemas à base de água 15% mais alto. A proposta de regra da Tailândia espelha os limites da União Europeia (UE), sinalizando uma base global convergente.

Adoção Rápida de Revestimentos de Cobertura Líquidos Compatíveis com Energia Fotovoltaica

A capacidade solar integrada em edificações dobrou entre 2023 e 2025, atingindo 45 GW, à medida que os projetistas favoreceram membranas que evitam penetrações por fixadores[2]Agência Internacional de Energia, "Relatório Anual PVPS 2025," iea.org. A Alemanha agora exige coberturas compatíveis com energia solar em novas estruturas comerciais acima de 1.000 m², especificando adesão ao descascamento acima de 2 N/mm⁻¹. Um fornecedor líder lançou uma membrana de poliuretano em 2025 que garantiu 12 milhões de m² de coberturas de logística europeias em nove meses. O Japão atualizou os padrões de impermeabilização para exigir refletância UV acima de 0,80, direcionando projetos para elastômeros acrílicos brancos que reduzem as temperaturas dos módulos em até 10°C. A análise comparativa de custos mostra espuma de poliuretano pulverizada e revestimento a USD 22 m² versus USD 31 m² para TPO (Poliolefina Termoplástica) aderida, com maior prontidão para instalação solar.

Surgimento de Químicas de Microcápsulas Autorreparadoras

Um estudo revisado por pares de 2025 mostrou que membranas de poliuretano carregadas com 5% em peso de cápsulas preenchidas com isocianato selaram fissuras de 200 µm (micrômetros) em 48 horas e recuperaram 92% da resistência à tração. Uma empresa química multinacional registrou três patentes cobrindo encapsulamento que previne a polimerização prematura, usando cascas de melamina-formaldeído. Ensaios de campo em 50.000 m² de coberturas holandesas estenderam a vida útil em cinco anos e reduziram o custo do ciclo de vida em 28% a uma taxa de desconto de 5%. Os aditivos de cápsulas adicionam USD 3-5/kg, elevando os preços instalados em até 25%, portanto a adoção inicial se concentra em data centers e plantas farmacêuticas onde as penalidades por tempo de inatividade superam os prêmios. Apenas dois fornecedores globais de cápsulas detêm capacidade significativa, criando um gargalo até que os produtores asiáticos escalem após 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de membranas em chapas e pré-fabricadas | -0.70% | Global, mais aguda na América do Norte, onde os sistemas TPO e EPDM dominam as coberturas comerciais | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas petroquímicas | -0.90% | Global, agudo na Ásia-Pacífico e no Oriente Médio devido às dependências da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Restrições iminentes a microplásticos em aditivos poliméricos | -0.50% | Europa imediato, América do Norte e ASEAN até 2027-2028, restante do mundo após 2029 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Petroquímicas

O petróleo Brent oscilou entre USD 65 e USD 95/bbl (barril) em 2025, fazendo os preços à vista de MDI (Diisocianato de Difenilmetano) e poliol variarem 25-30% trimestralmente e comprimindo as margens brutas de poliuretano de 28% para 19%. O betume europeu atingiu EUR 520/t quando as exportações de resíduo de vácuo russo se contraíram, um prêmio de 35% em relação ao fornecimento do Oriente Médio. Os custos do monômero acrílico subiram 18% após uma paralisação em uma unidade de craqueamento no Texas, levando a mudanças de formulação que sacrificaram 10% de elongação, mas preservaram a competitividade de preços. Os empreiteiros agora fecham contratos a prazo de seis meses, transferindo o risco para distribuidores que absorveram USD 40 milhões em perdas em 2025. As grandes multinacionais fazem hedge com acordos anuais limitados a 8% de reajuste, enquanto os pequenos fabricantes permanecem expostos.

Restrições Iminentes a Microplásticos em Aditivos Poliméricos

A regra do Anexo XVII do REACH elimina progressivamente partículas menores que 5 mm em revestimentos até 2027, proibindo muitas esferas de resistência ao deslizamento. Os substitutos minerais aumentam a viscosidade em 15-20% e adicionam até EUR 1,20/kg em custo. Um fornecedor líder gastou EUR 12 milhões e 18 meses para reformular 40 SKUs, mas obteve vantagem de pioneirismo ao garantir a aprovação ocupacional alemã nove meses antes dos concorrentes. A Califórnia adicionou microesferas poliméricas à sua lista de candidatos em 2025, e a ASEAN propôs um limite harmonizado, sinalizando que 30% da construção global proibirá produtos não conformes até 2028. As membranas com carga mineral apresentam 8-12% menor elongação, portanto as regiões sísmicas agora exigem testes ASTM C836 antes da aprovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Poliuretano Supera o Betume Tradicional

Os sistemas betuminosos capturaram 30,16% da participação do mercado de Membranas de Aplicação Líquida em 2025 devido aos baixos custos instalados de USD 8-12 m². O poliuretano lidera o crescimento a um CAGR de 6,31% durante o período de previsão (2026-2031), impulsionado por uma cura de duas horas que reduz pela metade os cronogramas dos projetos e pelos requisitos de retorno ao serviço no mesmo dia em reformas de coberturas no varejo. A poliureia atende túneis onde tempos de gelificação de 10 segundos resistem a pressões de água de 15 bar, embora a fragilidade em baixas temperaturas restrinja o uso em climas frios. As dispersões acrílicas ganham aceitação onde os reguladores limitam os COV (Compostos Orgânicos Voláteis); coberturas expostas em estados de clima ensolarado especificam acrílico branco para superior estabilidade UV.

Os revestimentos cimentícios são preferidos em habitações no Oriente Médio porque custam USD 4-6 m² e toleram substratos irregulares. O PMMA (Poli(metacrilato de metila)) está concentrado na Europa, onde as químicas fornecem 400% de elongação e garantias de 25 anos a preços premium. As misturas híbridas combinam poliuretano com poliureia ou betume modificado para equilibrar custo e desempenho, exemplificado por um híbrido líder que oferece 300% de elongação a metade do custo da poliureia pura. No geral, o momentum do poliuretano o posiciona para reduzir a participação do betume até 2031, à medida que as regulamentações e a economia de mão de obra favorecem sistemas de cura rápida e camada única.

Por Aplicação: Coberturas Dominam, Subterrâneo Ganha Espaço

As coberturas representaram 36,12% do tamanho do mercado de Membranas de Aplicação Líquida em 2025 e estão projetadas para avançar a um CAGR de 6,84% durante o período de previsão (2026-2031), o mais rápido entre os usos, pois 42% das coberturas comerciais dos Estados Unidos datam de antes de 1980 e requerem reaplicação periódica de revestimento. A espuma de poliuretano pulverizada adiciona valor de isolamento térmico e impermeabiliza em uma única camada, reduzindo as contas de energia e evitando remoções. A participação de revestimentos subterrâneos e de túneis crescerá devido a projetos como a China, que inaugurou 680 km de metrôs em 2025, cada um revestido com membranas de poliureia classificadas para pressão de 15 bar.

A participação de mercado das aplicações em paredes e fachadas é impulsionada por fundações abaixo do nível do solo em regiões sujeitas a inundações e proteção contra chuva dirigida pelo vento em envoltórias costeiras. Outros nichos, como varandas, podiums, tanques potáveis e jardineiras, estão coletivamente em ascensão constante à medida que os códigos de construção restringem os limites de infiltração de água. As coberturas podem recuar marginalmente até 2031 à medida que os projetos subterrâneos aumentam, mas permanecem o principal campo de batalha onde os fornecedores agrupam membranas com garantias de montagem solar.

Por Setor de Uso Final: Residencial Lidera, Institucional Acelera

A construção residencial consumiu 36,89% do volume global em 2025 e avançará a um CAGR de 6,25% durante o período de previsão (2026-2031) porque a região Ásia-Pacífico adicionou 58 milhões de residentes urbanos durante o ano. Os programas de habitação acessível na Índia especificam membranas cimentícias ou acrílicas de baixo custo, enquanto as torres de luxo na China e em Singapura pagam prêmios por poliuretano que suporta comodidades no telhado.

As instalações comerciais com coberturas de logística preferem, e os centros de varejo selecionam sistemas líquidos quando numerosas penetrações elevam a mão de obra de membranas em chapas em 40-60%. Os usos finais institucionais e de infraestrutura devem registrar crescimento rápido à medida que os governos reformam pontes e decks de estacionamento; o poliuretano de cura rápida permite a reabertura de faixas em quatro horas, economizando USD 50.000 por faixa-km por dia em corredores congestionados. As plantas industriais preferem membranas à base de água de baixo odor para evitar paralisações de produção.

Análise Geográfica

A Ásia-Pacífico comandou 53,22% da receita de 2025 e crescerá a um CAGR de 6,92%. A China registrou CNY 31,8 trilhões (USD 4,4 trilhões) em produção da construção e consumiu 42 milhões de m² de membranas para varandas e terraços. A expansão residencial de 7,2% da Índia e as mudanças no código de impermeabilização resistente a sismos do Japão aceleram a adoção de poliuretano. O programa de Retrofit Verde da Coreia do Sul aplicou espuma pulverizada e revestimentos elastoméricos em 180.000 residências, refletindo o entusiasmo regional por envoltórias energeticamente eficientes. Os mercados da ASEAN cresceram 8,1% em 2025 sob investimentos em ferrovias e rodovias, impulsionando a demanda por poliureia em túneis.

Na América do Norte, os ciclos de reforma de coberturas dos Estados Unidos e os fundos federais de infraestrutura consumiram um volume significativo de membranas em 2025. Os códigos provinciais de mitigação de inundações do Canadá elevaram o poliuretano em 11% ano a ano. O boom de nearshoring do México impulsionou 22% de crescimento em coberturas de logística ao longo da fronteira. O CAGR regional modera à medida que os sistemas pré-fabricados com impermeabilização aplicada em fábrica crescem.

A participação de mercado da Europa se expandirá com a Onda de Renovação que visa 35 milhões de reformas de edifícios até 2030. O mandato de cobertura compatível com energia solar da Alemanha gerou 28% de crescimento em membranas em 2025, enquanto a Lei de Segurança de Edifícios do Reino Unido exige certificação de impermeabilização por terceiros, favorecendo fornecedores com aprovações de longa data do Conselho Britânico de Agrément (BBA). O Sul da Europa cresce acima da média à medida que reformas de hospitalidade e varandas especificam revestimentos acrílicos e cimentícios.

Na América do Sul, o Brasil liderou o volume regional, onde a atividade residencial cresceu 5,8%. A Argentina contraiu ligeiramente, mas projetos de luxo ainda importam PMMA para diferenciação. O CAGR regional é substancial à medida que os empréstimos do Banco Mundial apoiam a infraestrutura. A participação de mercado do Oriente Médio e África em 2025 foi elevada pelos megaprojetos da Arábia Saudita e dos Emirados Árabes Unidos (EAU) que juntos utilizaram um volume significativo de membranas. Os programas de habitação acessível africanos preferem emulsões cimentícias com preço abaixo de USD 10 m².

Cenário Competitivo

O mercado de Membranas de Aplicação Líquida é altamente fragmentado. A liderança tecnológica diferencia os participantes. A conformidade com a ISO 9001 e as aprovações regionais permite que as marcas globais cobrem prêmios de 30-40% em licitações institucionais. Além disso, a pressão competitiva se intensificará à medida que as empresas europeias absorvem os custos de reformulação de microplásticos e os fabricantes asiáticos de resinas escalam. A atividade de fusões e aquisições (M&A) é provável entre 2027-2029, à medida que os incumbentes buscam segurança de matérias-primas e alcance geográfico.

Líderes do Setor de Membranas de Aplicação Líquida

Sika AG

Carlisle Companies Incorporated

GAF Materials LLC

SOPREMA Group

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Siplast, Inc. apresentou o TeraPROOF, um portfólio de soluções de impermeabilização abaixo do nível do solo de alto desempenho, destinadas a proteger estruturas comerciais contra a infiltração de água. A linha de produtos incluía membranas pré-aplicadas, sistemas pós-aplicados e membranas líquidas, fortalecendo a posição da empresa como fornecedora abrangente de envoltórias de edifícios.

- Maio de 2025: O sistema de membrana de aplicação líquida Integritank da GCP Applied Technologies foi selecionado para o túnel de tubo imerso de 1 km de Coatzacoalcos, no México.

Escopo do Relatório Global do Mercado de Membranas de Aplicação Líquida

A membrana de aplicação líquida é um revestimento monolítico, totalmente aderido e à base de líquido, adequado para muitas aplicações de impermeabilização e cobertura. As membranas líquidas combinam as propriedades das membranas em chapas adesivas, adicionando avanços tecnológicos significativos ao criar um revestimento de presa instantânea. Elas combinam as propriedades elásticas dos polímeros de nova geração com as características impermeáveis do asfalto altamente emulsificado.

O mercado de Membranas de Aplicação Líquida é segmentado por tipo, aplicação, setor de uso final e geografia. O mercado é segmentado por tipo em cimentícia, betuminosa, poliuretano, poliureia, acrílica (dispersão), PMMA e híbrida (poliuretano/poliureia (PU/PUA), poliuretano-betuminoso modificado e outros). O mercado é segmentado por aplicação em coberturas, paredes, subterrâneo e túneis, e outras aplicações (pisos, varandas, passarelas, podiums, tanques, tanques de água potável, jardineiras e outros). Por setor de uso final, o mercado é segmentado em residencial, comercial, industrial e institucional e infraestrutura. O relatório também cobre o tamanho do mercado e as previsões para o mercado de Membranas de Aplicação Líquida em 16 países nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em receita (USD).

| Cimentícia |

| Betuminosa |

| Poliuretano |

| Poliureia |

| Acrílica (Dispersão) |

| PMMA |

| Híbrida (poliuretano/poliureia (PU/PUA), poliuretano-betuminoso modificado, etc.) |

| Coberturas |

| Paredes |

| Subterrâneo e Túneis |

| Outras Aplicações (Pisos, Varandas, Passarelas, Podiums, Tanques, Tanques de Água Potável, Jardineiras, etc.) |

| Residencial |

| Comercial |

| Industrial |

| Institucional e Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Cimentícia | |

| Betuminosa | ||

| Poliuretano | ||

| Poliureia | ||

| Acrílica (Dispersão) | ||

| PMMA | ||

| Híbrida (poliuretano/poliureia (PU/PUA), poliuretano-betuminoso modificado, etc.) | ||

| Por Aplicação | Coberturas | |

| Paredes | ||

| Subterrâneo e Túneis | ||

| Outras Aplicações (Pisos, Varandas, Passarelas, Podiums, Tanques, Tanques de Água Potável, Jardineiras, etc.) | ||

| Por Setor de Uso Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Institucional e Infraestrutura | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global projetado do mercado de membranas de aplicação líquida em 2031?

O mercado de membranas de aplicação líquida está previsto para atingir USD 10,13 bilhões até 2031.

Qual química deve crescer mais rapidamente até 2031?

Os sistemas de poliuretano estão projetados para registrar um CAGR de 6,31%, o mais alto entre todas as químicas.

Por que as membranas líquidas são preferidas para coberturas compatíveis com energia fotovoltaica?

Elas criam substratos contínuos que evitam penetrações por fixadores, acelerando a instalação solar e preservando as garantias.

Qual região detém a maior participação de mercado atualmente?

A Ásia-Pacífico respondeu por 53,22% da receita global em 2025 e continuará liderando até 2031.

Como as regulamentações de microplásticos afetarão as formulações de produtos?

Os fornecedores devem substituir as esferas poliméricas por cargas minerais, aumentando a viscosidade e custando até EUR 1,20/kg, enquanto reduzem ligeiramente o desempenho de elongação.

Página atualizada pela última vez em: