Tamanho e Participação do Mercado de Vidro Plano do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

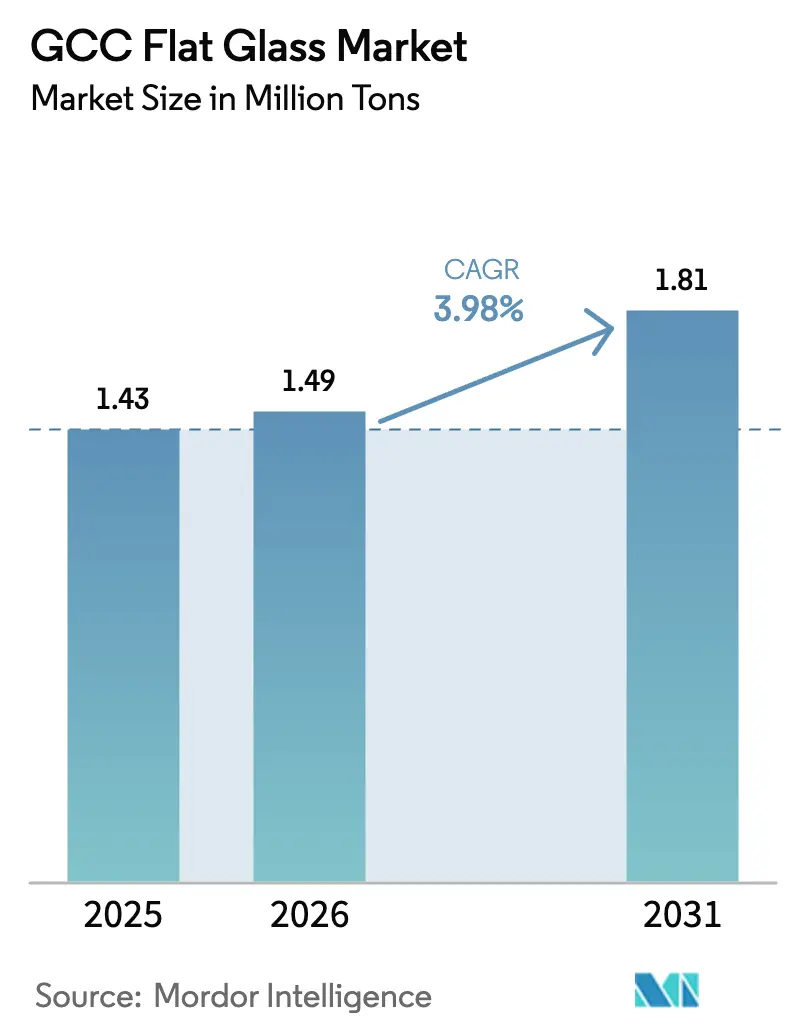

| Tamanho do mercado no ano base (2025) | 1.43 Milhões de toneladas |

| Volume do Mercado (2026) | 1.49 Milhões de toneladas |

| Volume do Mercado (2031) | 1.81 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

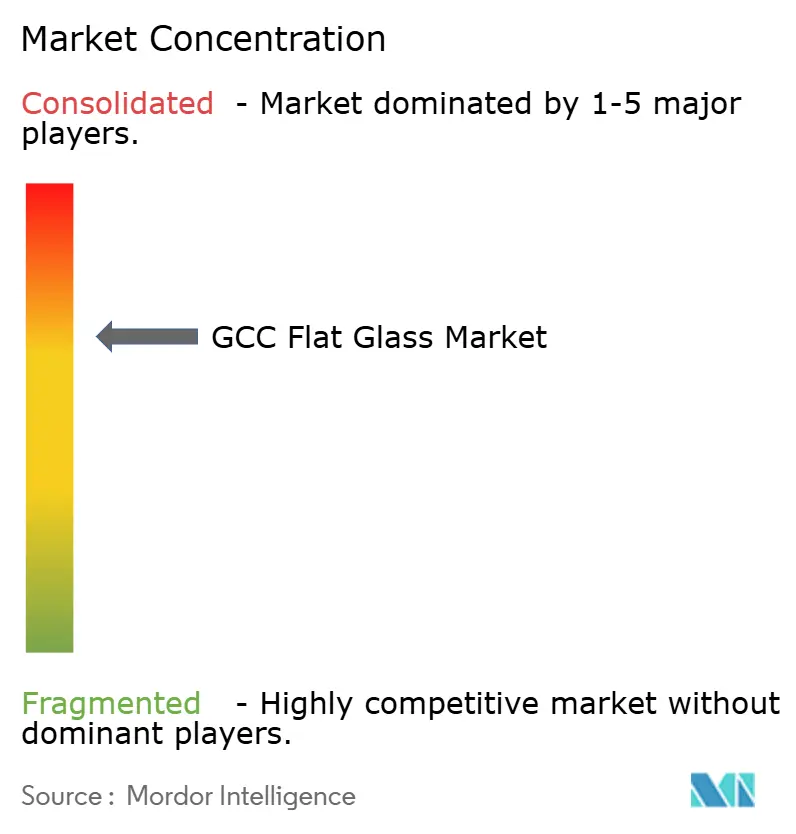

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Plano do CCG por Mordor Intelligence

O tamanho do Mercado de Vidro Plano do CCG foi avaliado em 1,43 milhão de toneladas em 2025 e estimado para crescer de 1,49 milhão de toneladas em 2026 a 1,81 milhão de toneladas até 2031, a um CAGR de 3,98% durante o período de previsão (2026-2031). A expansão decorre da agenda de infraestrutura sincronizada das economias do Golfo, da implantação constante de megaprojetos de energia renovável e da pressão política para localizar o fornecimento de materiais. As regulamentações de vidraças energeticamente eficientes na Arábia Saudita, nos Emirados Árabes Unidos e no Catar aceleraram a transição de produtos básicos para produtos de valor agregado, enquanto o rápido crescimento da indústria solar está introduzindo demanda especializada por vidro de baixo teor de ferro e antirreflexo. Investimentos em manufatura totalizando mais de USD 1 bilhão desde 2024 reforçam a confiança na autossuficiência regional, embora as oscilações no preço do gás natural e as medidas de defesa comercial compliquem o planejamento de custos para os produtores. O posicionamento competitivo depende de estruturas de produção integradas, capacidades avançadas de revestimento e da capacidade de atender contratantes de engenharia, aquisição e construção que preferem pacotes de fachada de fonte única.

Principais Conclusões do Relatório

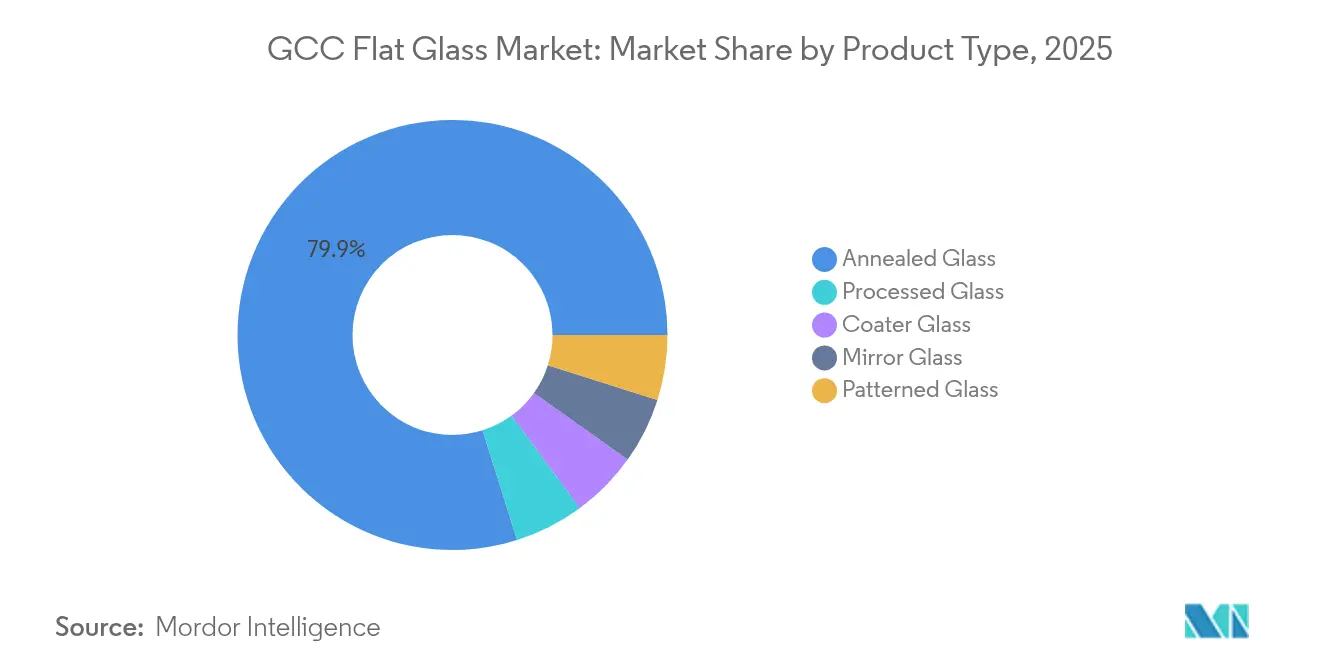

- Por tipo de produto, o vidro recozido liderou com uma participação de 79,86% no mercado de vidro plano do CCG em 2025, enquanto o vidro processado deve registrar o crescimento mais rápido, com um CAGR de 4,72% até 2031.

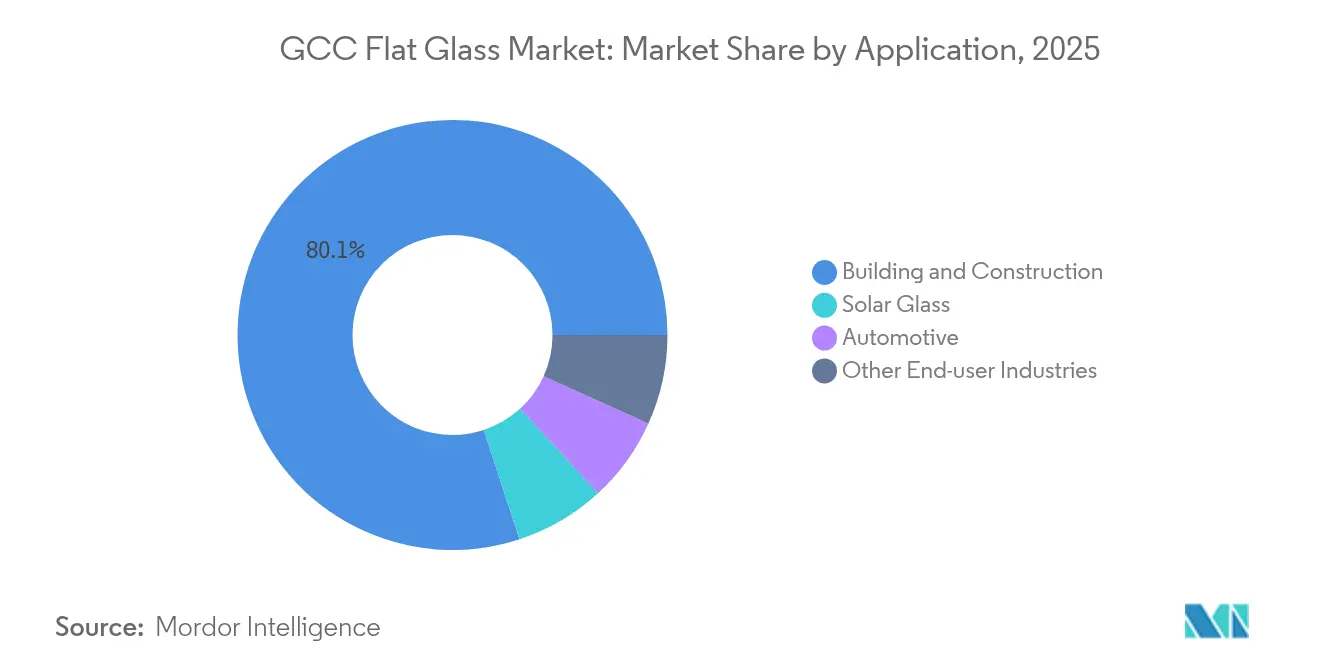

- Por aplicação, construção e edificações respondeu por 80,05% do tamanho do mercado de vidro plano do CCG em 2025, e o vidro solar deve expandir a um CAGR de 6,65% entre 2026 e 2031.

- Por geografia, a Arábia Saudita respondeu por 60,10% da participação do mercado de vidro plano do CCG em 2025 e deve crescer a um CAGR de 4,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro Plano do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom nas Normas de Construção Verde do CCG | +1.2% | Arábia Saudita, EAU, Catar | Médio prazo (2 a 4 anos) |

| Megaprojetos (NEOM, Lusail, Expo-City) Desbloqueando Demanda | +1.8% | Arábia Saudita, EAU, Catar | Longo prazo (≥4 anos) |

| Ascensão da Contratação Integrada de Fachadas | +0.7% | Em todo o CCG, liderado por EAU, Arábia Saudita | Curto prazo (≤2 anos) |

| Impulso de Localização para Capacidade de Linha de Float | +0.9% | Arábia Saudita, com efeitos no Kuwait e Bahrein | Médio prazo (2 a 4 anos) |

| Crescimento do Vidro Solar para Usinas de CSP | +1.1% | Arábia Saudita, EAU | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom nas Normas de Construção Verde do CCG

Códigos de construção mais rigorosos, introduzidos em 2024, exigem vidraças com eficiência energética para grandes novos projetos. O Código de Construção Verde da Arábia Saudita exige que estruturas com mais de 1.000 m² utilizem configurações de vidro que atendam a metas rigorosas de desempenho térmico, o que levou os incorporadores a adotar revestimentos de baixa emissividade[1]Conselho de Construção Verde da Arábia Saudita, "Visão Geral do Código de Construção Verde da Arábia Saudita," sgbgbc.org. O framework Al Sa'fat de Dubai aprimora os pontos de avaliação para fachadas, garantindo que os coeficientes de ganho de calor solar permaneçam abaixo de 0,25 — um requisito que impulsiona a demanda por unidades revestidas ou laminadas. O Catar e o Kuwait promulgaram atualizações paralelas de código limitando os valores U permitidos, ampliando ainda mais a lacuna de especificação entre produtos recozidos e processados. Coletivamente, essas normas apoiam a trajetória de crescimento de 4,80% para o vidro processado, canalizando a demanda convencional para categorias de maior margem. Fabricantes capazes de obter as certificações GSO 2663:2024 e GSO 2891:2024 agora desfrutam de status preferencial em grandes licitações, conferindo aos produtores regionais estabelecidos uma vantagem competitiva.

Megaprojetos (NEOM, Lusail, Expo-City) Desbloqueando Demanda

Projetos emblemáticos estão multiplicando o total de metros quadrados de vidraças consumidas. Somente o NEOM é estimado a necessitar de 50 milhões de m² de vidro especializado para sua cidade linear, distritos industriais e ativos turísticos. Os conglomerados Red Sea Amaala e Diriyah Gate da Arábia Saudita adicionam milhares de chaves de hotel, cada uma especificada com fachadas de alto desempenho. A carteira de projetos pós-Copa do Mundo do Catar em Lusail mantém os pedidos de vidro especial em fluxo, enquanto a Expo City de Dubai está comprometida com operações de emissão líquida zero que dependem de vidraças inteligentes. Os incorporadores favorecem fornecedores locais ou regionais para minimizar o risco logístico e cumprir as regras de conteúdo local, levando os fabricantes a expandir sua capacidade próxima aos centros de demanda. As especificações frequentemente excedem os limites de commodities, favorecendo fornecedores que possam personalizar propriedades óticas, acústicas e de segurança para atender aos briefings dos projetos.

Ascensão da Contratação Integrada de Fachadas (Sinergias EPC-Vidro)

Os contratantes estão migrando do fornecimento fragmentado para pacotes de fachada de fornecedor único que abrangem design, fabricação e instalação. O conglomerado de vidro da Dubai Investments assegurou contratos de AED 2 bilhões em 2024, oferecendo serviços de float, revestimento e montagem a partir de uma única plataforma. A abordagem integrada encurta os ciclos dos projetos e reduz o risco de coordenação, criando barreiras de entrada para processadores independentes. Empresas regionais com conhecimento de normas locais e agilidade logística podem competir eficazmente com fornecedores dependentes de importações. A consolidação entre processadores de médio porte está se acelerando à medida que buscam escala e amplitude técnica para atender às expectativas de EPC.

Impulso de Localização para Capacidade de Linha de Float (Visão Saudita 2030)

A Visão 2030 tem como meta 70% de conteúdo local nos insumos de construção até 2030. A segunda linha de float da SAR 520 milhões da Obeikan aumentou a capacidade doméstica em 180.000 toneladas em 2024, apoiada por empréstimos do Fundo Saudita de Desenvolvimento Industrial, que cobriram até 75% do custo do projeto. Ajustes nas tarifas de importação inclinam ainda mais as estruturas de preços em favor da produção doméstica. Novas parcerias de processamento, como a aliança de 2025 da Obeikan com a Isoclima, estendem a narrativa de localização para o vidro automotivo e laminados avançados. A crescente autossuficiência deve deslocar os fluxos comerciais intrarregionais do CCG, posicionando a Arábia Saudita como exportadora líquida até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Gás Natural Afetando a Economia dos Fornos | -0.8% | Em todo o CCG, especialmente EAU, Catar | Curto prazo (≤2 anos) |

| Aumento das Investigações Antidumping sobre Vidro Plano Importado | -0.5% | Em todo o CCG | Médio prazo (2 a 4 anos) |

| Ciclos Lentos de Certificação para Novas Tecnologias de Vidraças | -0.3% | Em todo o CCG, liderado por Arábia Saudita, EAU | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Gás Natural Afetando a Economia dos Fornos

Os fornos de vidro funcionam ininterruptamente a quase 1.600 °C e consomem de 80% a 87% da energia da planta. Quando os custos do gás ultrapassam 40% da despesa total de produção, os pequenos produtores enfrentam compressão de margens e podem suspender a capacidade[2]Fundação EFI, "Intensidade Energética na Fabricação de Vidro," efi.org. Os Emirados Árabes Unidos e o Catar, que vinculam as tarifas de gás aos benchmarks globais de GNL, sentem a volatilidade de forma mais aguda do que o sistema administrado da Arábia Saudita. Grupos maiores como a Emirates Float Glass protegem-se da exposição com contratos de longo prazo e melhorias na recuperação de calor. Jogadores menores sem escala ou capital para retrofits de eficiência correm o risco de sair do mercado, uma tendência que acelera a consolidação de capacidade.

Aumento das Investigações Antidumping sobre Vidro Plano Importado

O CCG iniciou uma investigação antidumping em outubro de 2024, abrangendo importações da China e do Irã sob os códigos HS 7005.21 e 7005.29. As margens preliminares variam de 15% a 40%, sinalizando a provável imposição de tarifas que aumentarão os custos de importação. Os produtores domésticos tendem a ganhar participação, mas os construtores podem enfrentar contas de vidraças mais elevadas justamente quando os megaprojetos atingem seu pico. A potencial imposição de tarifas influencia investidores estrangeiros a relocalizar a fabricação na região, equilibrando a perda de oferta das importações restringidas com nova produção localizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Vidro Recozido Enfrenta a Revolução do Processamento

O vidro recozido continua sendo o principal produto do mercado de vidro plano do CCG, respondendo por 79,86% do volume em 2025, graças ao seu fornecimento econômico para construções residenciais e comerciais em massa. A crescente popularidade das fachadas de parede cortina com revestimentos de baixa emissividade está direcionando os arquitetos para opções processadas. Essa mudança é evidente nas aquisições para as torres de uso misto do NEOM, onde unidades revestidas substituem o vidro transparente convencional para atender às metas de conforto térmico.

O vidro processado, liderado pelas categorias temperado e laminado, está no caminho de uma taxa de crescimento anual de 4,72% até 2031, sinalizando um ciclo de atualização estrutural. Os produtos revestidos se beneficiam das especificações de baixo ganho solar, enquanto as variantes espelho e decorativas são utilizadas em acabamentos de hotéis e varejo de luxo em Dubai, Riade e Doha. Os investimentos de Saint-Gobain e Guardian em linhas de revestimento por pulverização magnetron permitem a produção local de vidro de baixa emissividade de prata tripla, que anteriormente era importado. Processadores domésticos, como a Obeikan, estão formando alianças técnicas com empresas europeias para capturar aplicações premium, reduzindo assim os prazos de entrega e a exposição cambial para os contratantes. À medida que essas capacidades se expandem, o mercado de vidro plano do CCG dependerá menos de unidades processadas importadas, uma inflexão que apoia a agenda de localização da região.

Por Aplicação: O Vidro Solar Acelera Além da Dominância da Construção

Construção e edificações manteve uma participação de 80,05% do tamanho do mercado de vidro plano do CCG em 2025. Torres residenciais de médio padrão, hospitais e campi educacionais, que fazem parte dos programas nacionais de habitação e infraestrutura social, ancoram a demanda de base. Sistemas de parede cortina, átrios e claraboias em complexos de uso misto reforçam o consumo de alto volume.

O vidro solar, embora partindo de uma base menor, supera todas as outras aplicações com um CAGR de 6,65% até 2031. As metas de energia renovável adotadas pelos Emirados Árabes Unidos e pela Arábia Saudita exigem chapas de baixo teor de ferro e antirreflexo para fazendas de CSP e fotovoltaicas em escala utilitária. A planta planejada pela Almaden de 500.000 toneladas em Abu Dhabi, por si só, adicionará capacidade suficiente para vidrar 5 GW de painéis anualmente, uma escala que reconfigura a dinâmica de oferta. O vidro automotivo deve manter crescimento em dígitos médios únicos, impulsionado pelas ambições da Arábia Saudita de localizar a montagem de veículos. As fachadas fotovoltaicas integradas a edifícios ilustram a convergência entre as aplicações de construção e solar, combinando geração de energia com desempenho de envelope. À medida que os incentivos políticos se ampliam, o vidro solar especializado poderá erodir a participação da construção até o final da década, diversificando as receitas dos produtores capazes de atender aos benchmarks ópticos e de durabilidade.

Análise Geográfica

A Arábia Saudita detém a maior participação de 60,10% do mercado de vidro plano do CCG e deve crescer a uma taxa composta de 4,64% ao ano até 2031. O pipeline de gigaprojetos — NEOM, Red Sea e Diriyah Gate — cria uma escala incomparável na região. A produção local está se expandindo: a segunda linha de float da Obeikan elevou a capacidade nominal para 360.000 toneladas, e a Gulf Guard está comissionando uma expansão de USD 215 milhões. Os incentivos da Visão 2030 favorecem o vidro doméstico em detrimento do importado, e ajustes nas tarifas reforçam a competitividade de preços. O impulso às renováveis do reino adiciona demanda por vidro solar, alinhando os setores de construção e energia na geração de demanda.

Os Emirados Árabes Unidos atuam como um hub tecnológico dentro do mercado de vidro plano do CCG. A zona industrial de Ras Al Khaimah abriga a Guardian Glass, a Saverglass e um número crescente de especialistas em vidro solar. A planta da Glass Technology de AED 350 milhões, inaugurada em abril de 2025, produz 5,5 milhões de conjuntos de módulos anualmente, sustentando o roadmap solar de Abu Dhabi. O portfólio de arranha-céus de luxo de Dubai sustenta o apetite por vidraças inteligentes e decorativas, permitindo preços premium que financiam inovações adicionais em revestimentos. Os fabricantes dos Emirados Árabes Unidos exportam para todo o Golfo e para a África Oriental, aproveitando a logística de zonas francas e acordos comerciais.

Catar, Omã, Kuwait e Bahrein representam fatias menores, porém estáveis. O Catar continua a converter infraestruturas de estádios em ativos de uso misto, mantendo vivos os pedidos de produtos especiais. Os projetos de Duqm em Omã e os esquemas de escritórios do setor petrolífero do Kuwait mantêm o consumo de base. Esses mercados asseguram cada vez mais o fornecimento a partir de plantas da Arábia Saudita e dos Emirados Árabes Unidos, reduzindo os prazos de entrega e os riscos de flutuação cambial associados às importações asiáticas. Ao longo do horizonte de previsão, o comércio intrarregional do CCG deve dominar mais de 70% dos embarques, confirmando a autossuficiência manufatureira do bloco.

Cenário Competitivo

O mercado de Vidro Plano do CCG é moderadamente concentrado. As grandes empresas globais Saint-Gobain, Guardian Industries e AGC mantêm uma presença formidável por meio de tecnologia de revestimento patenteada, alavancagem global de aquisições e laços de longa data com contratantes multinacionais que operam no Golfo. Suas subsidiárias regionais desfrutam de status de especificação antecipada em megaprojetos que exigem históricos de desempenho documentados. No entanto, campeões regionais como Emirates Glass, Obeikan Glass e Dubai Investments reduziram a lacuna de capacidade ao adicionar linhas de pulverização magnetron, instalações de corte automatizado e unidades de montagem de fachadas integradas.

Líderes da Indústria de Vidro Plano do CCG

Saint-Gobain

Guardian Industries

Emirates Glass LLC

Obeikan Glass Company

Şişecam

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Setembro de 2025: A Obeikan Glass e a empresa chinesa de tecnologia Liaoning Zhongyuan assinaram um acordo para lançar uma segunda linha de vidro float (um tipo de vidro plano) em Yanbu, Arábia Saudita. O movimento visa fortalecer a presença industrial da Obeikan Glass. A linha de vidro float terá capacidade de 650 tpd.

- Janeiro de 2024: A Aria Holding, um proeminente conglomerado catariano, assinou um acordo com o Governo de Maharashtra, Índia, para instalar uma fábrica de vidro float (um tipo de vidro plano) na Índia, com um investimento de USD 240 milhões. Este empreendimento está posicionado para impulsionar os fluxos de receita do conglomerado catariano e dar um impulso ao mercado local.

Escopo do Relatório do Mercado de Vidro Plano do CCG

O vidro plano, também chamado de vidro em chapa ou vidro laminado plano, é frequentemente utilizado na fabricação de painéis solares, janelas, espelhos e portas. Areia, sílica, calcário e barrilha são fundidos para criar um líquido, que é então resfriado para criar um produto com a espessura desejada.

O relatório do mercado de vidro plano do CCG é segmentado por tipo de produto, indústria utilizadora final e geografia. Por tipo de produto, o mercado é segmentado em vidro recozido (incluindo vidro tingido), vidro revestido, vidro reflexivo, vidro processado e espelhos. Por indústria utilizadora final, o mercado é segmentado em construção e edificações, automotivo, vidro solar e outras indústrias utilizadoras finais (eletrônicos, aeroespacial, etc.). Por geografia, o mercado é segmentado em Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait e Restante do CCG. O relatório também cobre o tamanho do mercado e as previsões para o mercado de vidro plano em 4 países da região. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Vidro Recozido |

| Vidro Revestido |

| Vidro Processado |

| Vidro Espelho |

| Vidro Padronizado |

| Construção e Edificações |

| Automotivo |

| Vidro Solar |

| Outras Indústrias Utilizadoras Finais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Omã |

| Kuwait |

| Bahrein |

| Por Tipo de Produto | Vidro Recozido |

| Vidro Revestido | |

| Vidro Processado | |

| Vidro Espelho | |

| Vidro Padronizado | |

| Por Aplicação | Construção e Edificações |

| Automotivo | |

| Vidro Solar | |

| Outras Indústrias Utilizadoras Finais | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Omã | |

| Kuwait | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por vidro plano do CCG até 2031?

Os volumes devem atingir 1,81 milhão de toneladas até 2031, subindo de 1,49 milhão de toneladas em 2026.

Qual país impulsiona o maior consumo?

A Arábia Saudita responde por 60,10% da demanda regional e combina o maior volume com uma perspectiva de CAGR de 4,64%.

Qual segmento está crescendo mais rapidamente?

O vidro solar lidera com um CAGR projetado de 6,65% até 2031, devido a projetos de larga escala de CSP e fotovoltaica.

Por que os processadores estão adicionando capacidade nos Emirados Árabes Unidos?

A logística de zonas francas, a proximidade com projetos de parques solares e a política industrial de apoio atraem investimentos como a planta de 500.000 toneladas da Almaden.

Como os preços de energia afetam os fabricantes?

A volatilidade do gás natural pode elevar os custos operacionais dos fornos a mais de 40% das despesas totais de produção, erodindo as margens das plantas menores.

Página atualizada pela última vez em: