Dimensão e Quota do Mercado de Logística Química do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

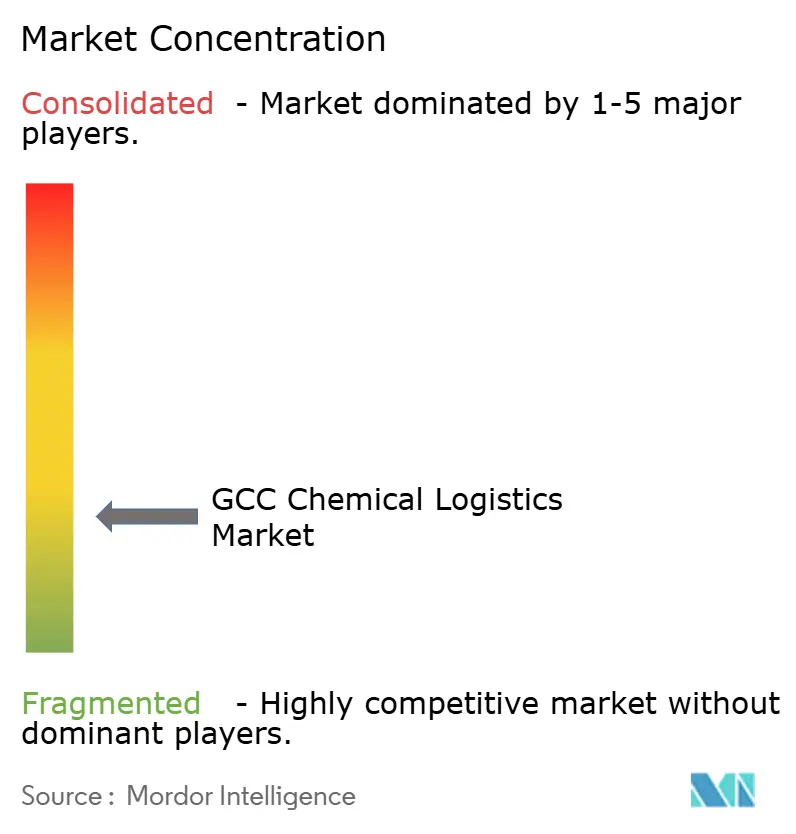

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Química do CCG por Mordor Intelligence

A dimensão do mercado de logística química do CCG deverá crescer de 9,10 mil milhões de USD em 2025 para 9,51 mil milhões de USD em 2026 e está previsto atingir 11,86 mil milhões de USD até 2031 a uma CAGR de 4,52% no período 2026-2031.

O posicionamento da região como um hub petroquímico global, combinado com adições de capacidade em grande escala e zonas industriais integradas, está a estimular a procura de longo prazo por serviços de logística multimodal. O investimento contínuo em portos, ferrovias e clusters próximos de terminais está a melhorar a conectividade, enquanto o aperto das regras de saúde, segurança e ambiente (HSE) está a empurrar os fabricantes em direção a prestadores terceirizados especializados. A procura por transporte de cadeia de frio em conformidade com as boas práticas de distribuição (GDP) está a acelerar à medida que as importações farmacêuticas aumentam, e as plataformas digitais estão a ganhar tração à medida que os operadores buscam visibilidade em tempo real e controlo preditivo dos fluxos de carga perigosa. Os riscos geopolíticos de trânsito através do Estreito de Ormuz e do Mar Vermelho estão simultaneamente a impulsionar o investimento em corredores alternativos e em soluções avançadas de encaminhamento de contingência.

Principais Conclusões do Relatório

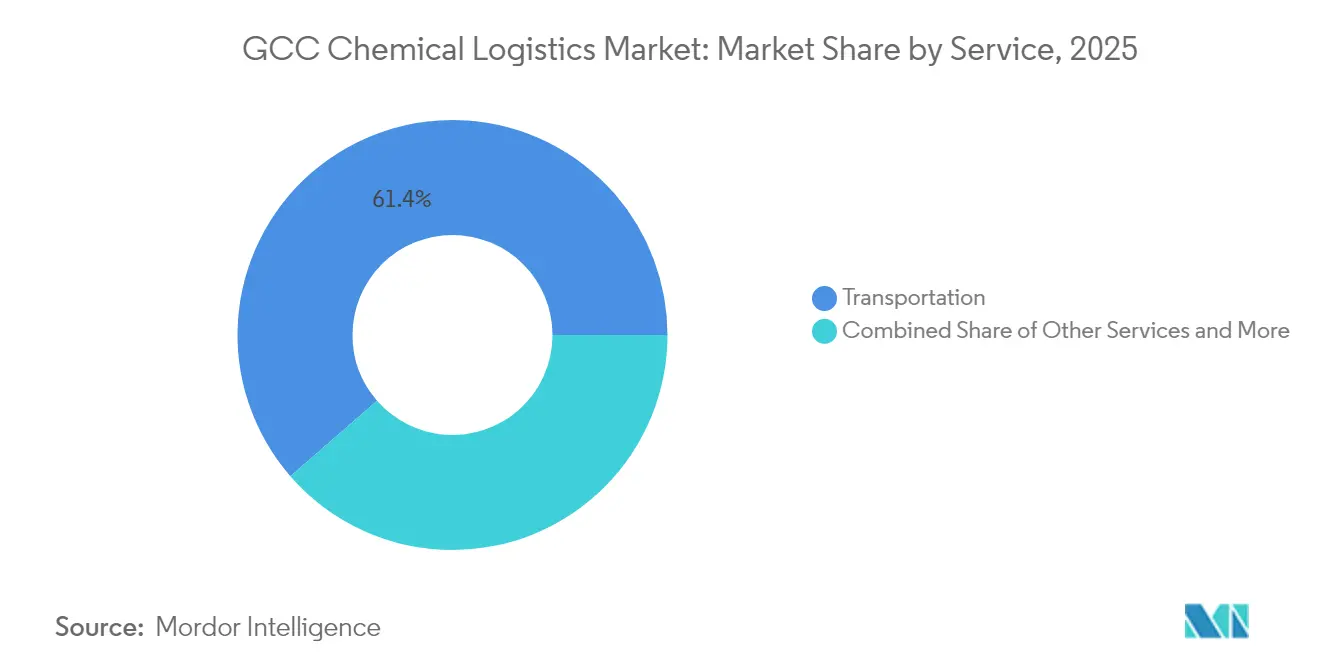

- Por serviço, o transporte deteve 61,40% da quota do mercado de logística química do CCG em 2025, enquanto a armazenagem, distribuição e gestão de inventário estão a avançar a uma CAGR de 4,05% até 2031.

- Por indústria do utilizador final, o petróleo e gás deteve 35,60% da dimensão do mercado de logística química do CCG em 2025, enquanto os produtos farmacêuticos constituem o segmento de crescimento mais rápido, com uma CAGR de 4,70% até 2031.

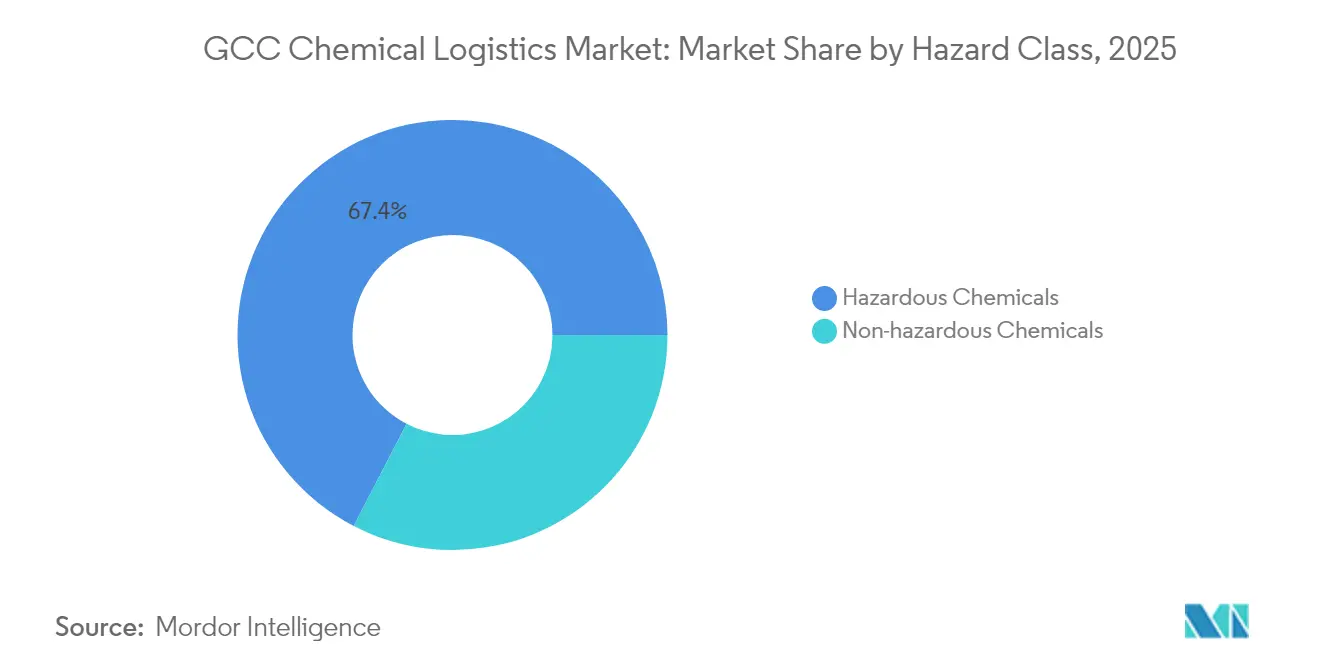

- Por classe de perigo, os produtos químicos perigosos captaram 67,40% da quota do mercado de logística química do CCG em 2025; prevê-se que a carga não perigosa se expanda a uma CAGR de 3,62% entre 2026 e 2031.

- Por controlo de temperatura, a carga não controlada por temperatura dominou com uma quota de 80,70% em 2025 e está projetada para se expandir a uma CAGR de 4,18%.

- Por país, a Arábia Saudita representou 40,70% da dimensão do mercado de logística química do CCG em 2025; os Emirados Árabes Unidos deverão crescer a uma CAGR de 3,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Química do CCG

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas expansões de capacidade de produção petroquímica | +1.8% | Arábia Saudita, Qatar, EAU com repercussão no Kuwait e Omã | Médio prazo (2-4 anos) |

| Investimentos massivos em infraestrutura multimodal (portos, ferrovias e pontes terrestres) | +1.2% | CCG global, concentrado na Arábia Saudita e nos EAU | Longo prazo (≥ 4 anos) |

| Aperto das regulamentações HSE a impulsionar a externalização para operadores logísticos terceirizados (3PL) | +0.9% | CCG global com adoção antecipada nos EAU e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Aumento expressivo das importações farmacêuticas e de produtos químicos especializados que necessitam de transporte em conformidade com as boas práticas de distribuição (GDP) | +0.7% | Regional, com procura premium nos EAU, Arábia Saudita e Qatar | Médio prazo (2-4 anos) |

| Clusters químicos 'próximos de terminais' ligados a Zonas Económicas Especiais a impulsionar a procura de logística no local | +0.5% | Arábia Saudita (Jubail, Yanbu), EAU (JAFZA), Qatar (Ras Laffan) | Longo prazo (≥ 4 anos) |

| Adoção de centros de controlo avançados e torres de controlo com gémeos digitais para contornar perturbações de rotas | +0.4% | CCG global com líderes tecnológicos nos EAU e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Expansões de Capacidade de Produção Petroquímica

Projetos de grande envergadura, como a expansão da Fábrica de Gás de Fadhili da Saudi Aramco no valor de 7,7 mil milhões de USD, irão aumentar a produção de matérias-primas e criar novos fluxos para derivados de etano, nafta e crackers de alimentação mista[1]Organização de Normalização do Conselho de Cooperação do Golfo, "Projeto de Regulamento Técnico sobre Alinhamento do SGH," gso.org.sa. A crescente diversidade de produção obriga os operadores logísticos a gerir múltiplas classes de perigo e bandas de temperatura dentro da mesma rede. Os complexos integrados localizados em Jubail, Yanbu e Ras Laffan exigem programação sincronizada de matérias-primas de entrada e de produtos de saída, o que impulsiona o investimento em frotas de tanques especializadas, terminais de recuperação de vapores e sistemas de manuseamento portuário. O consequente aumento nos volumes de movimentação sustenta o crescimento constante do mercado de logística química do CCG, à medida que os produtores procuram capacidade assegurada e conformidade regulatória.

Investimentos Massivos em Infraestrutura Multimodal

A plataforma Logisti 2 da Arábia Saudita e o programa regional da DP World no valor de 2,5 mil milhões de USD estão a melhorar as mudanças modais nas vias rodoviária, ferroviária e marítima. Os novos sistemas comunitários reduzem os tempos de desalfandegamento, enquanto os parques logísticos interiores aproximam o armazenamento dos clusters químicos. A Etihad Rail está a melhorar a conectividade entre os emirados, e o conceito de Ferrovia do Golfo promete serviços de comboios de bloco transfronteiriços para líquidos a granel. As melhorias nas infraestruturas expandem as opções de corredor, reduzem os custos de manuseamento e apoiam a escalabilidade exigida pelo mercado de logística química do CCG.

Aperto das Regulamentações HSE a Impulsionar a Externalização para Operadores 3PL

O alinhamento do Conselho de Cooperação do Golfo com a Rev. 5 do SGH da ONU obriga à rotulagem bilingue, a pictogramas normalizados e a regras harmonizadas de resposta a emergências. As exigências de conformidade requerem condutores certificados, frotas equipadas com ADR e armazenamento segregado. Muitos produtores não dispõem de tempo ou escala para internalizar estes requisitos e estão cada vez mais a externalizar para prestadores especializados equipados com sistemas de documentação digital e torres de controlo 24 horas por dia, 7 dias por semana. A externalização apoia a trajetória de crescimento do mercado de logística química do CCG e eleva os padrões de nível de serviço.

Aumento Expressivo das Importações Farmacêuticas e de Produtos Químicos Especializados que Necessitam de Transporte em Conformidade com as Boas Práticas de Distribuição (GDP)

As diretrizes de 2024 do Município de Dubai impõem monitorização contínua de temperatura de 2-8 °C e 15-25 °C para produtos de saúde[2]Departamento de Saúde e Segurança do Município de Dubai, "Diretrizes Técnicas para os Requisitos de Armazenamento de Produtos de Consumo," dm.gov.ae. As diretrizes da OMS reforçam a gestão de riscos de ponta a ponta. Estas normas estão a ampliar a pegada dos armazéns preparados para as boas práticas de distribuição (GDP) e das frotas de refrigeração dedicadas, fomentando a procura a preços premium e impulsionando um subsegmento distinto de cadeia de frio no mercado de logística química do CCG.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX para frotas e armazéns em conformidade com o ADR | -1.1% | CCG global com impacto agudo na Arábia Saudita e nos EAU | Médio prazo (2-4 anos) |

| Pontos de estrangulamento geopolíticos a aumentar o risco de tempo de trânsito | -0.8% | CCG global com exposição severa através das rotas do Estreito de Ormuz e do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra certificada ADR/IMO | -0.6% | Regional, mais grave na Arábia Saudita e no Qatar | Longo prazo (≥ 4 anos) |

| Volatilidade da transição energética nos fluxos de produtos químicos a granel | -0.4% | CCG global com os líderes da transição EAU e Arábia Saudita mais afetados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX para Frotas e Armazéns em Conformidade com o ADR

A fiação à prova de explosão, os sistemas de controlo de vapores e a supressão de incêndios especializada elevam os custos de frota e das instalações muito acima dos referenciais de carga geral. As obrigações contínuas de recertificação e de formação de tripulações acrescem às despesas operacionais e dissuadem os operadores de menor dimensão. Os obstáculos de capital abrandam a expansão da rede e moderam a intensidade competitiva no mercado de logística química do CCG.

Pontos de Estrangulamento Geopolíticos a Aumentar o Risco de Tempo de Trânsito

Mais de 20% do petróleo transportado por via marítima a nível global transita pelo Estreito de Ormuz, mas a capacidade dos oleodutos de contorno é de apenas 2,6 milhões de barris por dia[3]Administração de Informação de Energia dos EUA, "Pontos de Estrangulamento do Trânsito Mundial de Petróleo," eia.gov. Os desvios pelo Cabo da Boa Esperança no Mar Vermelho prolongam as viagens em 10 a 14 dias. Os tempos de viagem mais longos fazem escalar as taxas de fretamento e os custos de inventário de produtos, obrigando os operadores a manter stocks de reserva e a explorar alternativas ferroviárias ou por oleoduto. Este risco pesa sobre as perspetivas de crescimento do mercado de logística química do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Domínio do Transporte em Meio de Transformação Digital

O transporte reteve uma quota de 61,40% do mercado de logística química do CCG em 2025, apoiado por extensas ligações rodoviárias entre os clusters petroquímicos e os terminais de exportação. Os camiões-cisterna rodoviários continuam a ser o principal meio de transporte para movimentos regionais, mas os investimentos na Etihad Rail e nos corredores propostos da Ferrovia do Golfo irão gradualmente desviar os grandes fluxos a granel para a ferrovia. O transporte marítimo governa as receitas de exportação, e a disponibilidade de navios-cisterna químicos é uma alavanca de capacidade crítica. O transporte aéreo serve a carga especializada e farmacêutica, onde o tempo de trânsito é crítico.

A armazenagem, distribuição e gestão de inventário é o serviço de crescimento mais rápido, com uma CAGR de 4,05% até 2031, impulsionada pela procura de armazéns com gémeos digitais e sistemas de picking por luz que aumentam a produtividade. Os serviços contínuos de valor acrescentado, como rotulagem e reembalagem, também estão a crescer, reforçando as soluções integradas no mercado de logística química do CCG.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: Liderança do Petróleo e Gás com Aceleração Farmacêutica

O petróleo e gás contribuiu com 35,60% para a dimensão do mercado de logística química do CCG em 2025, refletindo os fluxos de matérias-primas em complexos verticalmente integrados. A dependência de contratos de longo prazo amortece a volatilidade e fornece volumes base estáveis para a implantação de frotas.

A carga farmacêutica, embora menor, está a expandir-se a uma CAGR de 4,70%, impulsionada pelo aumento do investimento regional em saúde e pela conformidade obrigatória com as boas práticas de distribuição (GDP). Os produtos químicos especializados servem as indústrias de conversão a jusante, e a cosmética retém uma quota de nicho, beneficiando ainda do aumento dos rendimentos disponíveis. As tendências de diversificação sustentam a diversidade da procura e reforçam a resiliência no mercado de logística química do CCG.

Por Classe de Perigo: Os Desafios da Carga Perigosa Dominam

Os produtos químicos perigosos controlaram 67,40% da quota do mercado de logística química do CCG em 2025, englobando líquidos inflamáveis, corrosivos e substâncias tóxicas ao abrigo dos códigos ADR e IMO. A elevada concentração de perigos exige ativos especializados, protocolos de resposta a incidentes e auditorias de segurança recorrentes.

Os volumes não perigosos, embora menores, com 32,60%, incluem ingredientes farmacêuticos sensíveis à temperatura, gerando oportunidades de rendimento premium. O crescimento equilibrado em ambas as classes apoia a otimização da rede e a utilização da capacidade no mercado de logística química do CCG.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Controlo de Temperatura: A Carga Ambiente Lidera, a Cadeia de Frio Cresce

Os fluxos não controlados por temperatura representaram 80,70% do mercado de logística química do CCG em 2025, espelhando o domínio das commodities petroquímicas movimentadas em condições ambiente.

A carga controlada por temperatura detém 19,30%, mas está a crescer devido à entrada de produtos farmacêuticos e produtos químicos especializados que exigem conformidade com as temperaturas de 2-8 °C e 15-25 °C. Os investimentos na cadeia de frio geram retornos mais elevados, mas requerem monitorização robusta e processos validados, reforçando as barreiras à entrada e a diferenciação de serviços em toda a indústria de logística química do CCG.

Análise Geográfica

A Arábia Saudita deteve 40,70% do mercado de logística química do CCG em 2025, ancorada pelos hubs integrados de Jubail e Yanbu, que geram fluxos densos de entrada e saída. O Parque Logístico de Jeddah no valor de 240 milhões de USD e as múltiplas Zonas Económicas Especiais estão a alargar os corredores multimodais e a atrair operadores logísticos estrangeiros. A vasta procura interna, aliada aos próximos projetos de hidrogénio verde e amónia, irá ampliar as necessidades de serviço e sustentar o ímpeto de investimento no mercado de logística química do CCG.

Os Emirados Árabes Unidos são a geografia de crescimento mais rápido, avançando a uma CAGR de 3,95% até 2031. A Zona Franca de Jebel Ali e o Porto Khalifa oferecem parques de tanques de última geração, armazéns ADR e sistemas de desalfandegamento automatizados que reduzem o tempo de permanência e atraem negócios de reexportação. A aquisição pelo Tristar Group de um terminal de Produtos Químicos da Shell expandiu a capacidade em 5.505 m³ e ilustra o contínuo compromisso do setor privado. A posição dos EAU como hub de transporte aéreo e transbordo amplifica a sua importância no mercado de logística química do CCG.

Panorama Competitivo

O mercado de logística química do CCG é moderadamente fragmentado, mas com tendência para a consolidação. A plataforma ASMO da DHL Supply Chain e da Saudi Aramco agrega a despesa em aprovisionamento e logística ao longo da cadeia de valor energética, criando um comprador de vários mil milhões de dólares com poder de negociação sobre ativos e tecnologia. A joint venture da CEVA Logistics e da Almajdouie combina 2.000 ativos e extensas instalações locais, elevando a escala de serviço e o alcance geográfico.

A ênfase estratégica deslocou-se para gémeos digitais, visibilidade de torres de controlo e encaminhamento assistido por IA que antecipa congestionamentos portuários e perturbações meteorológicas. Os operadores estão também a investir em tanques criogénicos e contentores ISO concebidos para hidrogénio líquido e amónia, antecipando futuros corredores de exportação.

Existem oportunidades de espaço em branco na cadeia de frio farmacêutica, na logística no local em Zonas Económicas Especiais e na recolha de resíduos perigosos na última milha, onde a capacidade atual é limitada. Os especialistas regionais como RSA-TALKE, Den Hartogh Logistics e Bahri Logistics defendem a quota de mercado através de configurações de frota de nicho e conhecimento local, enquanto os operadores globais trazem processos normalizados e portefólios de serviços mais amplos. A combinação resultante enriquece a dinâmica competitiva do mercado de logística química do CCG.

Líderes do Setor de Logística Química do CCG

Al-Futtaim Logistics

RSA-TALKE

BDP International (PSA BDP)

Bahri Logistics

Kanoo Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DHL anunciou uma alocação de 500 milhões de EUR (520 milhões de USD) para novos gateways, armazéns e modernização de frotas na Arábia Saudita e nos EAU.

- Abril de 2025: A DSV concordou em adquirir a Schenker por 14,3 mil milhões de EUR (14,9 mil milhões de USD), reforçando a capacidade regional e a cobertura do setor automóvel.

- Novembro de 2024: A Gulf Warehousing Company e o GFH Financial Group assinaram termos de acordo para construir 200.000 m² de instalações de grau A em Riade, Jeddah e Dammam.

- Outubro de 2024: A CEVA Logistics e a Almajdouie finalizaram uma joint venture que forma uma das maiores plataformas de logística integrada na Arábia Saudita.

Âmbito do Relatório do Mercado de Logística Química do CCG

A logística química compreende o transporte de produtos, muitos dos quais requerem cuidados especiais no manuseamento e armazenamento para prevenir riscos de segurança como combustão, contaminação e deterioração.

O mercado de logística química do CCG abrange as tendências crescentes, uma análise completa de contexto do mercado de logística química, que inclui uma avaliação da economia e da contribuição dos setores para a economia, uma visão geral do mercado, a estimativa da dimensão do mercado para os principais segmentos, as tendências emergentes nos segmentos de mercado, as dinâmicas de mercado e as despesas em logística pelas indústrias de utilizadores finais, bem como o impacto da COVID-19 no mercado.

O mercado de logística química do CCG é segmentado por serviço (transporte, armazenagem, distribuição e gestão de inventário, e outros serviços de valor acrescentado), utilizador final (indústria farmacêutica, indústria cosmética, indústria de petróleo e gás, indústria de produtos químicos especializados e outros utilizadores finais) e geografia (Emirados Árabes Unidos, Arábia Saudita, Qatar, Kuwait, Omã e Bahrain).

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem, Distribuição e Gestão de Inventário | |

| Outros Serviços |

| Farmacêutica |

| Cosmética |

| Petróleo e Gás |

| Produtos Químicos Especializados |

| Outros Utilizadores Finais |

| Produtos Químicos Perigosos |

| Produtos Químicos Não Perigosos |

| Controlado por Temperatura (Refrigerado/Aquecido) |

| Não Controlado por Temperatura |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Bahrain |

| Omã |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem, Distribuição e Gestão de Inventário | ||

| Outros Serviços | ||

| Por Indústria do Utilizador Final | Farmacêutica | |

| Cosmética | ||

| Petróleo e Gás | ||

| Produtos Químicos Especializados | ||

| Outros Utilizadores Finais | ||

| Por Classe de Perigo | Produtos Químicos Perigosos | |

| Produtos Químicos Não Perigosos | ||

| Por Controlo de Temperatura | Controlado por Temperatura (Refrigerado/Aquecido) | |

| Não Controlado por Temperatura | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Bahrain | ||

| Omã |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de logística química do CCG até 2031?

Prevê-se que o mercado de logística química do CCG atinja 11,86 mil milhões de USD até 2031, crescendo a uma CAGR de 4,52%.

Qual segmento de serviço está a crescer mais rapidamente no âmbito da logística química do CCG?

A armazenagem, distribuição e gestão de inventário está a expandir-se a uma CAGR de 4,05% até 2031, devido à crescente procura por serviços de valor acrescentado e serviços com gémeos digitais.

Qual a quota de mercado que a Arábia Saudita detém na logística química do CCG?

A Arábia Saudita representou 40,70% do mercado de logística química do CCG em 2025, ancorada por hubs petroquímicos integrados.

Por que razão a logística farmacêutica está a ganhar tração no CCG?

As regras rigorosas das boas práticas de distribuição (GDP) e o aumento das despesas em saúde estão a impulsionar uma CAGR de 4,70% na carga farmacêutica, aumentando a procura por transporte e armazenamento controlados por temperatura.

Quais são os principais riscos que afetam o trânsito de carga química na região?

Os pontos de estrangulamento geopolíticos no Estreito de Ormuz e no Mar Vermelho elevam o risco de tempo de trânsito e impulsionam o encaminhamento de contingência e os inventários de reserva.

Que tendências tecnológicas estão a moldar a vantagem competitiva?

Os gémeos digitais, as torres de controlo em tempo real e os sistemas de manuseamento criogénico para cargas emergentes de hidrogénio e amónia estão a diferenciar os principais prestadores.

Página atualizada pela última vez em: