Tamanho e Participação do Mercado de Cromatografia a Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

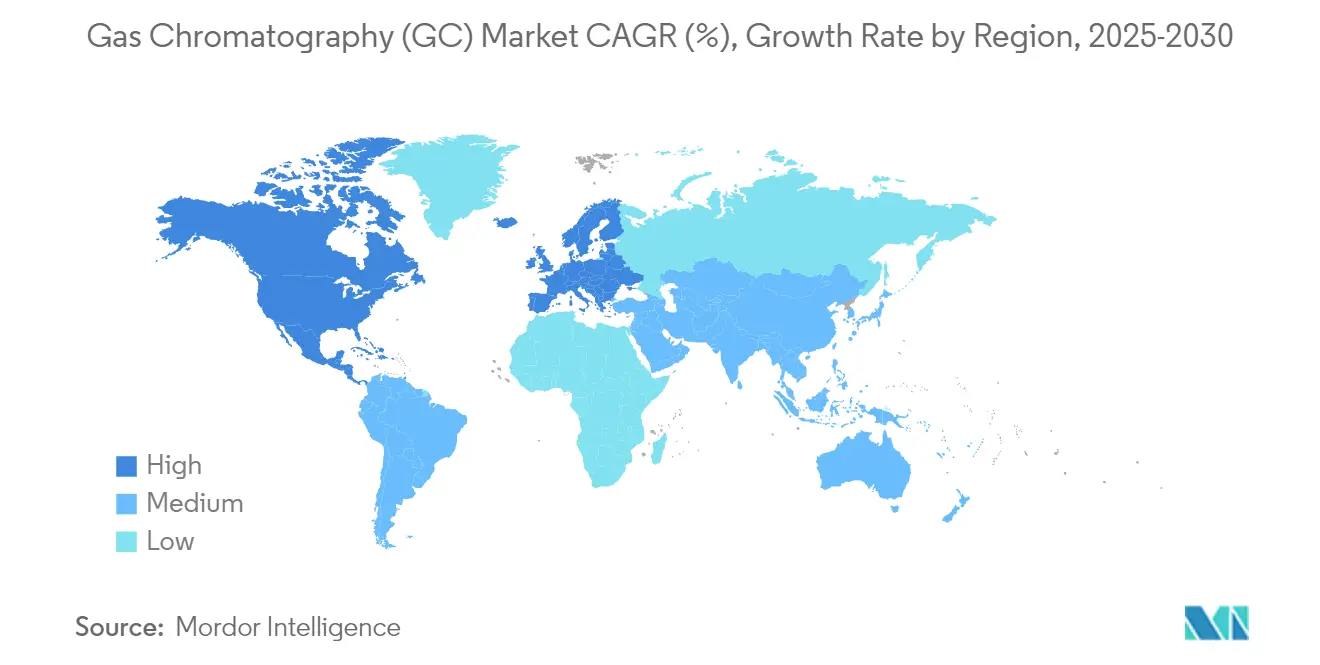

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

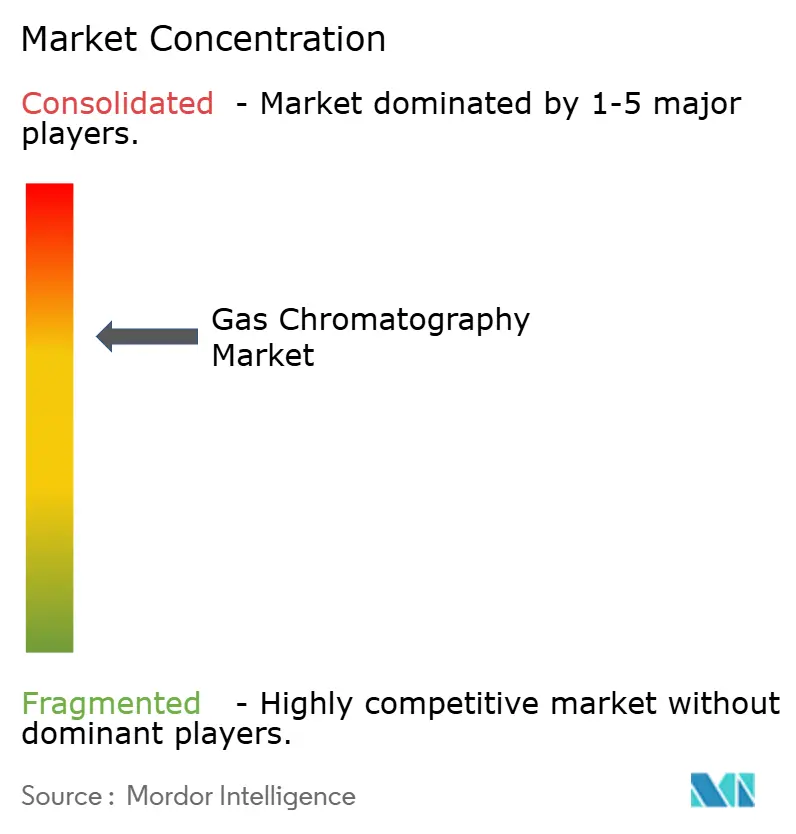

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cromatografia a Gás por Mordor Intelligence

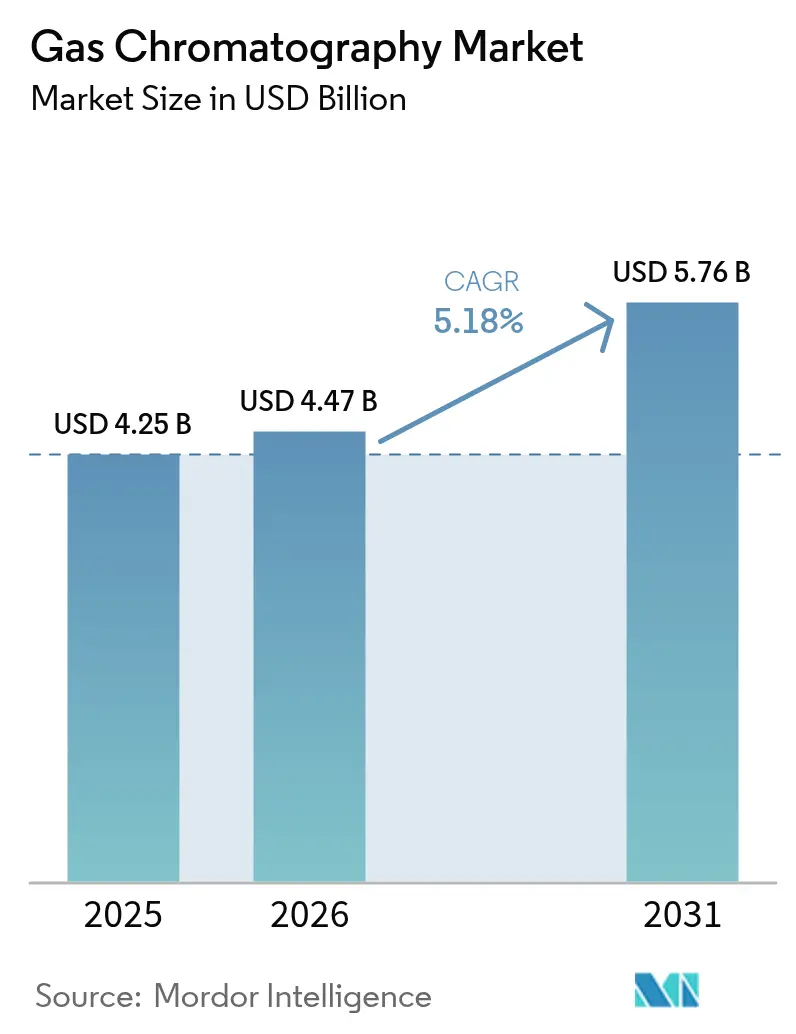

O tamanho do mercado de cromatografia a gás em 2026 é estimado em USD 4,47 bilhões, crescendo a partir do valor de 2025 de USD 4,25 bilhões, com projeções para 2031 mostrando USD 5,76 bilhões, crescendo a um CAGR de 5,18% no período 2026-2031.

O aumento do escrutínio regulatório em testes ambientais e farmacêuticos, as rápidas atualizações tecnológicas como sistemas prontos para hidrogênio e as estratégias proativas de cadeia de suprimentos em torno de gases de arraste sustentam essa trajetória estável. Laboratórios em todo o mundo estão migrando do hélio para o hidrogênio e o nitrogênio, reduzindo os custos operacionais e diminuindo a dependência de suprimentos escassos de gases nobres. As integrações com a espectrometria de massas agora dominam as agendas de gastos de capital, pois condensam a separação e a identificação em uma única análise, acelerando o rendimento e melhorando a integridade dos dados. Unidades portáteis e de micro-CG estão remodelando a análise de campo, e as inovações em acessórios, particularmente geradores de gás e colunas capilares de baixa razão de fase, sinalizam que operações sustentáveis e autônomas definirão a vantagem competitiva até 2030.

Principais Conclusões do Relatório

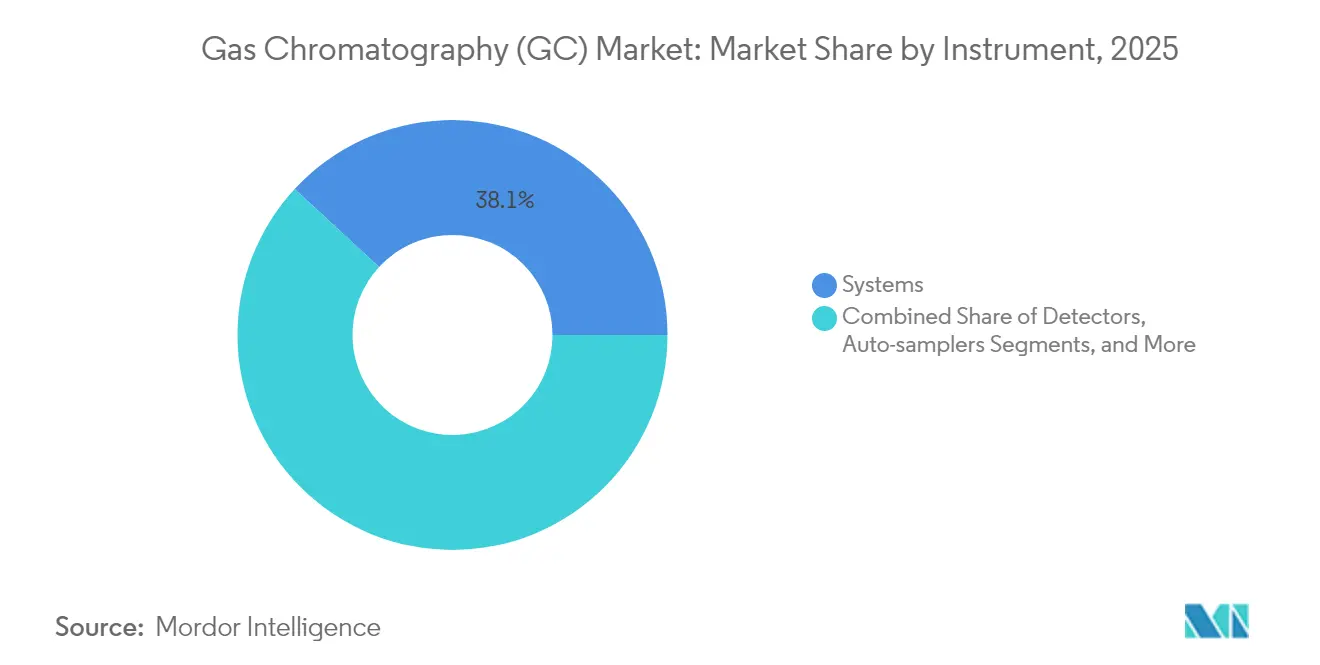

- Por tipo de instrumento, os sistemas lideraram com 38,12% de participação na receita em 2025, enquanto as plataformas portáteis e de micro-CG devem crescer a um CAGR de 9,25% até 2031.

- Por acessórios e consumíveis, as colunas representaram 45,88% da participação no mercado de cromatografia a gás em 2025, enquanto os geradores de gás estão no caminho para um CAGR de 8,28% até 2031.

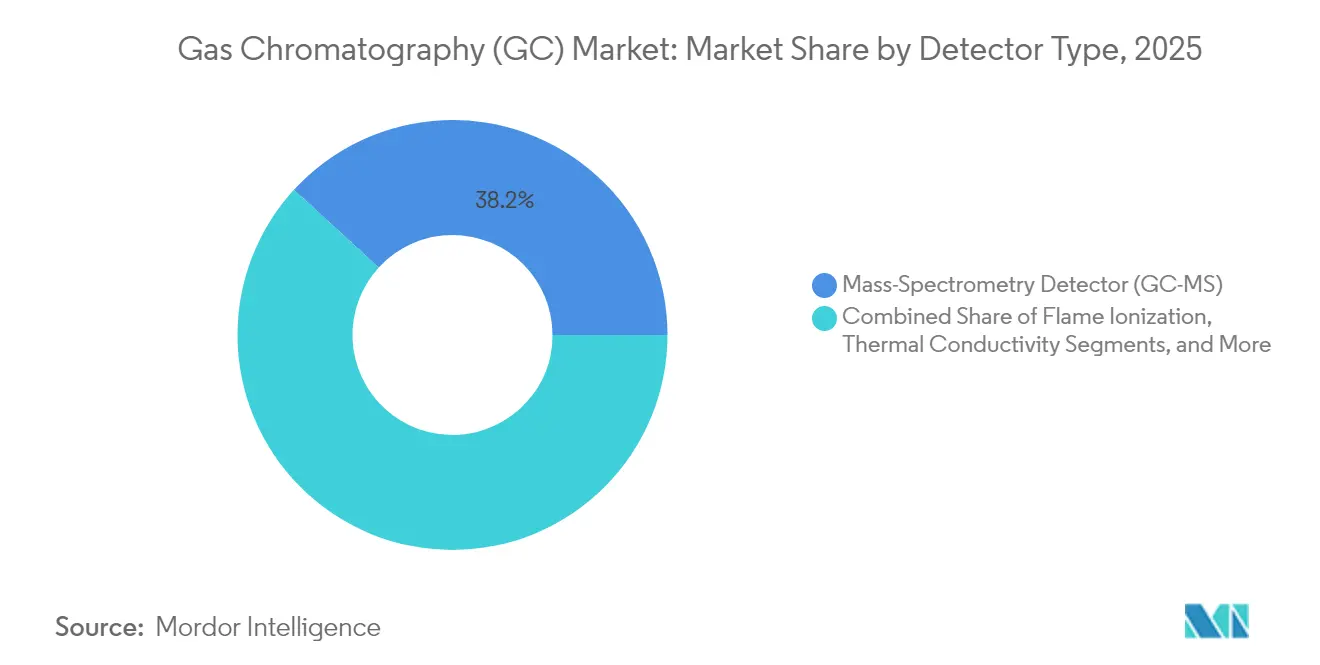

- Por detector, as unidades de ionização de chama representaram 31,45% da participação no tamanho do mercado de cromatografia a gás em 2025, enquanto os detectores de espectrometria de massas estão se expandindo a um CAGR de 9,84% até 2031.

- Por usuário final, empresas farmacêuticas e de biotecnologia detinham cada uma 29,60% de participação em 2025; as agências ambientais registram a demanda de crescimento mais rápido com um CAGR de 8,97%.

- Por geografia, a América do Norte capturou 35,98% do mercado de cromatografia a gás em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 8,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cromatografia a Gás*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de fluxos de trabalho de CG-EM | +1.20% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Papel crescente da CG nos controles de qualidade para aprovação de medicamentos | +0.90% | Global, concentrado em polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Expansão da análise de gás de xisto e petroquímica | +0.80% | América do Norte, Oriente Médio, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de qualidade do ar e da água em todo o mundo | +1.10% | Global, liderado pela UE e América do Norte | Longo prazo (≥ 4 anos) |

| Migração para gás de arraste de hidrogênio em meio à escassez global de hélio | +0.70% | Global | Curto prazo (≤ 2 anos) |

| Aumento nos requisitos de monitoramento de PFAS e microplásticos | +0.60% | América do Norte, Europa, Ásia-Pacífico em expansão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Fluxos de Trabalho de CG-EM

A integração da cromatografia a gás com a espectrometria de massas é agora prática padrão em setores regulamentados. Os pipelines farmacêuticos dependem da CG-EM para o perfil de impurezas, e mais de 80% dos dossiês de novos medicamentos fazem referência a sistemas integrados de dados de cromatografia. As agências ambientais utilizam a CG-EM para detectar contaminantes em níveis de traço, e desenvolvimentos como a ionização química a pressão atmosférica ampliam ainda mais a sensibilidade.[1]Journal of the American Society for Mass Spectrometry, "Avanços em APCI-CG-EM," jasms.org Essas capacidades combinadas reduzem as etapas de preparação de amostras, liberam o tempo dos analistas e atendem às exigências de integridade de dados dos reguladores, reforçando o impulso do mercado de cromatografia a gás.

Papel Crescente da CG nos Controles de Qualidade para Aprovação de Medicamentos

A orientação rigorosa sobre tecnologia analítica de processo da FDA exige monitoramento em tempo real, impulsionando investimentos em unidades de CG robustas que podem operar continuamente em linhas de produção.[2]Agência de Alimentos e Medicamentos dos EUA, "Orientação sobre Tecnologia Analítica de Processo," fda.gov A CG bidimensional e a quantificação automatizada de impurezas abordam formulações biológicas cada vez mais complexas, enquanto algoritmos de aprendizado de máquina aceleram a identificação de picos, reforçando o papel da CG na aceleração de aprovações, em todo o mercado de cromatografia a gás.

Expansão da Análise de Gás de Xisto e Petroquímica

A produção de energia não convencional depende de medições de CG em tempo real de compostos orgânicos voláteis para cumprir as regras de emissão da EPA.[3]Departamento de Estatísticas do Trabalho dos EUA, "Estatísticas de Emprego e Salários Ocupacionais: Químicos e Cientistas de Materiais," bls.gov Os mercados emergentes para combustíveis de aviação sintéticos e misturas de hidrogênio exigem métodos específicos, levando os fornecedores a incluir complementos de microrreator e analisadores baseados em MEMS para uso em linha, expandindo ainda mais as oportunidades no mercado de cromatografia a gás.

Regulamentações Rigorosas de Qualidade do Ar e da Água em Todo o Mundo

Limites de PFAS tão baixos quanto 4 ng/L na água potável dos EUA obrigam os laboratórios a atingir desempenho de detecção em partes por trilhão. Os alertas de resíduos de pesticidas da União Europeia também impulsionam a demanda por sistemas de CG de alta sensibilidade, enquanto o monitoramento obrigatório em terminais de gasolina impulsiona implantações contínuas de CG online.

Análise de Impacto das Restrições do Mercado de Cromatografia a Gás*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto gasto de capital para plataformas avançadas de CG | -0.80% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de cromatografistas treinados | -0.60% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de hélio impactando o tempo de atividade | -0.50% | Global, com maior impacto em regiões dependentes de hélio importado | Médio prazo (2 a 4 anos) |

| Custos de conformidade com controle de emissões para solventes de CG | -0.30% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital para Plataformas Avançadas de CG

Sistemas abrangentes de CG-EM bidimensional podem ultrapassar USD 500.000 por unidade, e os contratos de instalação mais serviço podem acrescentar 30% ao gasto total. Laboratórios menores adiam as atualizações, mas programas de arrendamento e iniciativas de instrumentos compartilhados estão ganhando impulso, suavizando a barreira financeira e apoiando um acesso mais amplo no mercado de cromatografia a gás.

Escassez de Cromatografistas Treinados

Os laboratórios de testes empregam 164.490 profissionais nos Estados Unidos, mas as vagas persistem à medida que analistas veteranos se aposentam mais rapidamente do que as universidades formam substitutos.[3] Os fornecedores estão respondendo com software intuitivo, solução de problemas automatizada e centros de treinamento dedicados que comprimem as curvas de aprendizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cromatografia a Gás

Por Tipo de Instrumento:

Sistemas Portáteis Impulsionam a Análise de CampoOs sistemas permaneceram como o principal componente, contribuindo com 38,12% para a receita de 2025. O tamanho do mercado de cromatografia a gás para essas unidades de bancada continuará a crescer, impulsionado por ciclos de substituição e detectores integrados. Os instrumentos portáteis e de micro-CG, crescendo a um CAGR de 9,25%, atendem às necessidades de monitoramento no local em resposta a emergências, mineração e distribuição de combustível. Dispositivos como o FLIR Griffin G510 oferecem detecção de nível laboratorial em invólucro robusto. A implantação em campo economiza tempo de manuseio de amostras e apoia a tomada de decisões em tempo real. Os laboratórios também adicionam auto-amostradores para fechar lacunas de habilidades e padronizar o rendimento, enquanto os coletores de frações criam nichos em fluxos de trabalho preparativos. As atualizações de detectores e as inovações baseadas em MEMS estendem a análise a ambientes anteriormente inacessíveis, reforçando a relevância dos sistemas portáteis no mercado de cromatografia a gás.

Uma tendência paralela é a miniaturização de módulos de alto desempenho: aquecedores em coluna, micro-injetores e designs de resfriamento rápido reduzem a área física enquanto mantêm a resolução cromatográfica. A preferência pelo gás de arraste de hidrogênio se alinha com os orçamentos de energia portátil e os objetivos ambientais, reforçando a demanda por micro-CGs prontos para hidrogênio. As melhorias contínuas de custo sugerem que as plataformas portáteis capturarão uma fatia crescente da participação no mercado de cromatografia a gás nos próximos cinco anos.

Por Acessórios e Consumíveis:

Geradores de Gás Transformam as Cadeias de SuprimentosAs colunas capturaram 45,88% dos gastos de 2025, refletindo seu status como consumíveis com intervalos de substituição previsíveis. As inovações em colunas capilares de baixa razão de fase melhoram a inércia e a forma dos picos para compostos de enxofre voláteis. Os geradores de gás, no entanto, estão avançando rapidamente a um CAGR de 8,28%, à medida que os laboratórios trocam cilindros por hidrogênio, nitrogênio e ar zero sob demanda. A aquisição da Noblegen pela PEAK Scientific amplia a capacidade e o alcance global neste segmento. Acessórios de colunas, como colunas de guarda e conectores de alta pureza, mantêm os fluxos de trabalho de manutenção eficientes. Os reguladores de pressão feitos de ligas avançadas suportam o serviço de hidrogênio, enquanto as válvulas habilitadas para RFID automatizam os alertas de substituição. Os refinamentos de tubulação reduzem o volume morto, aguçando a simetria dos picos e conservando o gás. À medida que as prioridades de sustentabilidade aumentam, os consumíveis premium que reduzem o desperdício e estendem o tempo de atividade dos instrumentos obtêm prêmios de preço, influenciando diretamente o mercado de cromatografia a gás.

Por Tipo de Detector:

A Espectrometria de Massas Domina a InovaçãoOs detectores de ionização de chama ainda detêm 31,45% da receita de detectores em 2025 porque são robustos, acessíveis e universais para hidrocarbonetos. Os acessórios de espectrometria de massas se expandem para um CAGR de 9,84%, convertendo CGs existentes em plataformas híbridas de separação e identificação. O espectrômetro de massas Stellar da Thermo Fisher sublinha a prioridade no alto rendimento para a ômica translacional. Os laboratórios aposentam detectores de captura de elétrons mais antigos em favor de opções de EM ou UV a vácuo, como o LUMA da Agilent, para melhor sensibilidade em relação a poluentes halogenados. Os complementos de mobilidade iônica resolvem ainda mais os isômeros, uma vantagem para a perícia ambiental. Os detectores de condutividade térmica e quimiluminescência ocupam nichos especializados, mas os recursos de P&D futuros favorecem esmagadoramente as tecnologias de EM seletivas e de alta resolução que elevam a certeza analítica e a confiança na conformidade.

Por Usuário Final:

Agências Ambientais Lideram o CrescimentoAs empresas farmacêuticas e de biotecnologia respondem por 29,60% da demanda atual, refletindo padrões de uso legados. As autoridades ambientais e de tratamento de águas residuais registram o ritmo de expansão mais forte, com um CAGR de 8,97%. As regulamentações de PFAS, a vigilância de microplásticos e a conformidade com toxinas do ar exigem sensibilidade em nível de traço que apenas sistemas de CG-EM ou CG-IMS podem fornecer. Os produtores de alimentos e bebidas intensificam os testes de pesticidas, adotando a extração QuEChERS e CG-EM/EM para passar nas inspeções de exportação. Os centros acadêmicos se atualizam para lidar com projetos de multi-ômica, enquanto os laboratórios forenses e clínicos introduzem fluxos de trabalho de esteroidômica e toxicologia. Essa diversificação aumenta a resiliência enquanto impulsiona o mercado de cromatografia a gás em direção a modelos de serviço integrados, como assinaturas de instrumento como serviço.

Análise Geográfica

Mercado de Cromatografia a Gás na América do Norte

A América do Norte contribui com 35,98% da receita global em 2025, sustentada por robustos mandatos da EPA, forte produção farmacêutica e um amplo conjunto de indústrias analiticamente intensivas. O plano de expansão doméstica de 2 bilhões de USD da Thermo Fisher reafirma a confiança na demanda sustentada por equipamentos. Os Estados Unidos aplicam limites de PFAS para água potável que exigem detecção abaixo de partes por trilhão, impulsionando atualizações laboratoriais e novas instalações. Canadá e México complementam o crescimento por meio de produções petroquímicas e protocolos ambientais harmonizados, garantindo que os ciclos de substituição permaneçam ativos ao longo da janela de previsão.

Mercado de Cromatografia a Gás na Europa

A Europa mantém a liderança de segundo nível por meio de abrangentes diretivas ambientais e rigorosas regulamentações de segurança alimentar. Os controles de resíduos de pesticidas em toda a União e as vigorosas iniciativas contra microplásticos elevam a demanda por plataformas de CG sensíveis, e os incentivos à conversão para hidrogênio se alinham com as metas energéticas regionais. Alemanha, Reino Unido e França dominam os pedidos, enquanto Itália e Espanha crescem por meio de testes de qualidade agrícola. O mercado europeu valoriza instrumentos de baixo consumo energético, otimizados para hidrogênio, e módulos integrados de integridade de dados que simplificam a conformidade com as disposições do RGPD e das BPF.

Mercado de Cromatografia a Gás na APAC

A Ásia-Pacífico registra a trajetória mais rápida, com CAGR de 8,29%, impulsionada pela industrialização, pelo aumento da produção farmacêutica e por leis de monitoramento progressivas. A China permanece como a maior contribuinte, embora as vendas dos fornecedores tenham oscilado em meio a ventos contrários macroeconômicos. Japão e Índia aceleram a demanda por meio de programas de energia limpa e expansão da produção de IFA. A Coreia do Sul investe em indústrias de alta tecnologia que exigem análises de ultrarrastreamento, enquanto o setor de mineração da Austrália adota unidades de CG portáteis para maior eficiência em levantamentos de campo. A transferência de tecnologia, a produção local e os programas de financiamento governamental ampliam a base endereçável, consolidando o papel da região no crescimento futuro do mercado de cromatografia a gás.

Mercado de Cromatografia a Gás no Oriente Médio e África

O Oriente Médio e a África registram um impulso emergente à medida que os complexos petroquímicos modernizam seus laboratórios de qualidade. Os investimentos do CCG em atualizações de refinarias e produção de hidrogênio se traduzem em pedidos estáveis de instrumentos, enquanto os setores de mineração e produtos químicos da África do Sul dependem de plataformas de CG para controle de processos. A variação econômica modera os volumes de curto prazo, mas o alinhamento regional com padrões internacionais favorece a adoção gradual.

Mercado de Cromatografia a Gás na América do Sul

A América do Sul apresenta uma expansão moderada, porém estável. Os clusters farmacêuticos e petroquímicos do Brasil ancoram os pedidos, e o agronegócio argentino impulsiona os testes de resíduos de pesticidas. Os acordos comerciais regionais facilitam a movimentação transfronteiriça de equipamentos, e as operações de cobre chilenas integram sistemas de CG online para conformidade com emissões. As oscilações cambiais e as mudanças políticas adicionam volatilidade, mas os distribuidores locais compensam o risco oferecendo contratos de financiamento e manutenção.

Cenário Competitivo

O mercado de cromatografia a gás é moderadamente fragmentado. As marcas estabelecidas buscam diferenciação por meio de automação, flexibilidade de gás de arraste e portfólios de serviços verticalmente integrados. A consolidação continua: a aquisição da Noblegen pela PEAK Scientific fortalece sua linha de geradores de hidrogênio e nitrogênio. Os fornecedores agrupam instrumentos com consumíveis e software em nuvem, criando receita recorrente e fidelização. Os sistemas portáteis recebem financiamento desproporcional de P&D, enquanto as plataformas de bancada ganham recursos como solução de problemas assistida por IA e painéis de manutenção preditiva. As empresas que priorizam a sustentabilidade, menor consumo de energia, compatibilidade com hidrogênio e consumíveis recicláveis ganham tração nas avaliações de aquisição, especialmente em laboratórios do setor público.

Os fornecedores de primeiro nível expandem as instalações fabris para proteger as cadeias de suprimentos. O investimento plurianual da Thermo Fisher nos EUA destina USD 500 milhões para P&D que abrange os domínios ambiental, de ciências da vida e industrial. A aquisição de propriedade intelectual de microrreator pela Shimadzu fortalece as credenciais de transformação verde, visando a análise de hidrogênio e biocombustíveis. A Waters inaugurou um centro de capacitação em Bangalore para cultivar a inovação na Ásia-Pacífico. Esses movimentos sinalizam uma mudança estratégica em direção à fabricação regionalizada e à P&D distribuída.

A diferenciação de serviços agora complementa a excelência em hardware. Os fornecedores lançam diagnósticos remotos, atualizações automáticas de firmware e suporte de aplicações baseado em assinatura. As academias de treinamento mitigam a escassez de cromatografistas, enquanto as bibliotecas de métodos multiplataforma facilitam a conversão de gás de arraste. Os registros eletrônicos prontos para conformidade e os recursos de segurança cibernética atraem clientes farmacêuticos sujeitos a auditorias de integridade de dados. Coletivamente, essas iniciativas moldam um mosaico competitivo onde o suporte tecnológico e a resiliência operacional definem a liderança tanto quanto as especificações dos instrumentos.

Líderes do Setor de Cromatografia a Gás

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Danaher Corporation

Merck KgaA

PerkinElmer, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cromatografia a Gás

- Agilent Technologies

- Shimadzu

- Thermo Fisher Scientific

- Danaher (Cytiva & Pall)

- PerkinElmer

- Merck

- Waters Corporation

- Teledyne Technologies

- Restek

- Chromatotec

- Scion Instruments

- Sartorius

- Air Liquide (Extended Life Sciences)

- Process Sensing Tech (LDetek)

- Hobre Instruments

- Phenomenex

- Bruker

- LECO

- Markes International

- Falcon Analytical

Desenvolvimento Recente da Indústria no Mercado de Cromatografia a Gás

- Abril de 2025: A Thermo Fisher Scientific comprometeu USD 2 bilhões ao longo de quatro anos para expandir a fabricação e a P&D nos EUA, alocando USD 1,5 bilhão para projetos de capital e USD 500 milhões para inovação em instrumentos de ciências da vida.

- Março de 2025: A Cytiva e a Pall comprometeram USD 1,5 bilhão para ampliar a capacidade de resina de cromatografia em 13 instalações nos EUA e no Reino Unido, adicionando 2.000 empregos.

- Fevereiro de 2025: A Shimadzu Corporation adquiriu a linha de microrreator de catalisador da Activated Research Company, integrando a propriedade intelectual do Jetanizer e do Polyarc para melhorar a sensibilidade da CG enquanto elimina a dependência de hélio.

- Fevereiro de 2025: A PEAK Scientific adquiriu a Wirac Automation (Noblegen) para ampliar suas ofertas de geradores de nitrogênio, hidrogênio e ar zero para aplicações de cromatografia a gás.

- Junho de 2025: A Agilent Technologies lançou o sistema CG/EM de Triplo Quadrupolo 7010D com fonte de íons HES 2,0 e recursos de conformidade para laboratórios de alimentos e ambientais.

Mercado de Cromatografia a Gás Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de cromatografia gasosa (GC) como a receita global proveniente de novos sistemas GC, detetores, autossamplers, unidades GC portáteis ou micro-GC, colunas analíticas, geradores de gás de arraste e consumíveis de alta rotatividade que separam e quantificam compostos voláteis em laboratórios farmacêuticos, petroquímicos, ambientais, alimentares e académicos.

Exclusão do âmbito: contratos de serviço, equipamento recondicionado e reagentes de cromatografia.

Visão Geral da Segmentação

- Por Tipo de Instrumento

- Sistemas

- Detectores

- Auto-Amostradores

- Coletores de Frações

- CG Micro e Portátil

- Outros Instrumentos

- Por Acessórios e Consumíveis

- Colunas

- Acessórios de Colunas

- Reguladores de Pressão

- Geradores de Gás

- Conexões e Tubulações

- Outros

- Por Tipo de Detector

- Detector de Ionização de Chama (DIC)

- Detector de Condutividade Térmica (DCT)

- Detector de Captura de Elétrons (DCE)

- Detector de Espectrometria de Massas (CG-EM)

- Outros

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Setor de Petróleo e Gás / Petroquímica

- Agências Ambientais e de Tratamento de Águas Residuais

- Setor de Alimentos e Bebidas

- Institutos de Pesquisa Acadêmica e Governamental

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com cientistas de aplicação GC, responsáveis de qualidade em unidades farmacêuticas, compradores de refinarias e responsáveis ambientais na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas sobre taxas de utilização, mudanças de gás de arraste e concessões de preço aperfeiçoaram pressupostos que o trabalho de gabinete por si só não conseguia resolver.

Investigação Documental

Começamos com conjuntos de dados abertos, como o registo de emissões atmosféricas da US EPA, os dossiês REACH da ECHA, as diretrizes da OMS para a água, os fluxos HS-9027 do UN Comtrade e artigos do PubMed. Os relatórios 10-K de empresas cotadas, apresentações a investidores e dados aduaneiros revelam volumes de expedição e variações de preços. Os analistas da Mordor suavizam anomalias ao longo dos anos e preenchem lacunas recorrendo a instantâneos financeiros do D&B Hoovers e contagens de patentes da Questel. As fontes listadas ilustram a nossa abordagem; diversas publicações adicionais fundamentaram as verificações.

Dimensionamento de Mercado e Previsão

Uma construção top-down a partir de estatísticas de produção e comércio estabelece o total inicial. De seguida, agregações de fornecedores por amostragem e análises de preços por canal testam o valor obtido. Variáveis-chave como ciclos de capital laboratorial, volumes de testes obrigatórios, preços do hélio, contagens de lotes farmacêuticos e capacidade de processamento de refinarias alimentam uma regressão multivariada até 2030. Onde os dados são escassos, interpolamos a partir de rácios históricos de substituição e alinhamos os resultados com o consenso das entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de anomalias, revisão por pares sénior e verificações de variância face a indicadores externos. Os relatórios são atualizados uma vez por ano, e atualizações intercalares seguem-se a eventos materiais relevantes; um analista volta a executar o modelo antes de cada entrega.

Por que Razão a Linha de Base de Cromatografia Gasosa da Mordor Merece a Confiança dos Decisores

As estimativas publicadas diferem porque os fornecedores combinam cestos de produtos distintos, anos de referência de preços e cadências de atualização.

De acordo com a Mordor Intelligence, ancorar numa base de hardware restrita e em variáveis disciplinadas produz a linha de base mais fiável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 4,25 mil milhões (2025) | Mordor Intelligence | |

| USD 4,05 mil milhões (2024) | Global Consultancy A | inclui reagentes e pacotes de serviços |

| USD 3,50 mil milhões (2025) | Trade Journal B | exclui equipamento GC portátil |

Estamos confiantes de que a nossa abordagem, atualizada anualmente e fundamentada em fatores determinantes, oferece um ponto médio equilibrado que os utilizadores podem rastrear até inputs claros e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cromatografia a gás?

O mercado é avaliado em USD 4,47 bilhões em 2026 e deve atingir USD 5,76 bilhões até 2031, crescendo a um CAGR de 5,18%.

Qual região detém a maior participação no mercado de cromatografia a gás?

A América do Norte lidera com 35,98% da receita global em 2025, graças às rigorosas regulamentações ambientais e farmacêuticas.

Por que os laboratórios estão migrando do hélio para o gás de arraste de hidrogênio?

A escassez global de hélio eleva os custos e os riscos de fornecimento, enquanto os geradores de hidrogênio reduzem as despesas com gás e permitem separações sustentáveis e de alta velocidade.

Qual tecnologia de detector está crescendo mais rapidamente?

Os detectores de espectrometria de massas estão se expandindo a um CAGR de 9,84% porque combinam separação e identificação, essenciais para testes regulatórios em nível de traço.

Qual segmento de usuário final apresenta o maior crescimento?

As agências ambientais e de tratamento de águas residuais lideram com um CAGR de 8,97% devido aos novos mandatos de monitoramento de PFAS e microplásticos.

Como as empresas estão abordando a escassez de cromatografistas treinados?

Os fornecedores oferecem software intuitivo, ferramentas automatizadas de solução de problemas e centros de treinamento dedicados, reduzindo o tempo de integração para novos analistas.

Página atualizada pela última vez em: