Tamanho e Participação do Mercado de Cromatografia de Interação Hidrofóbica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

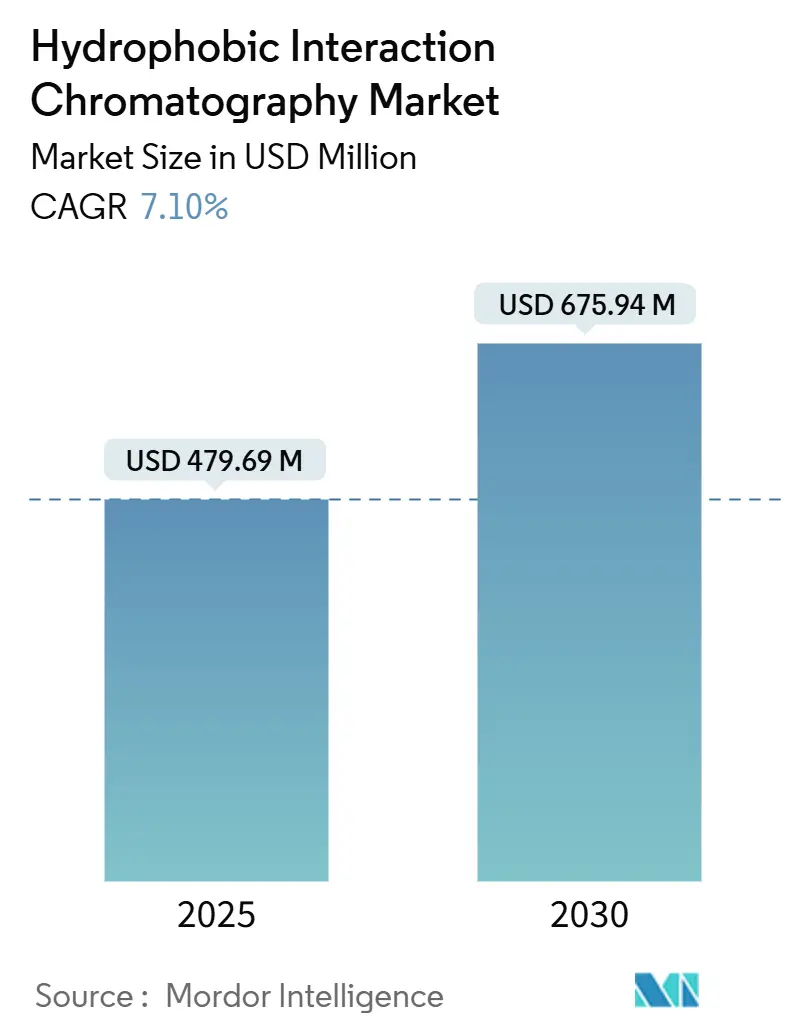

| Tamanho do Mercado (2025) | 479.69 Milhões de dólares |

| Tamanho do Mercado (2030) | 675.94 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.10% CAGR |

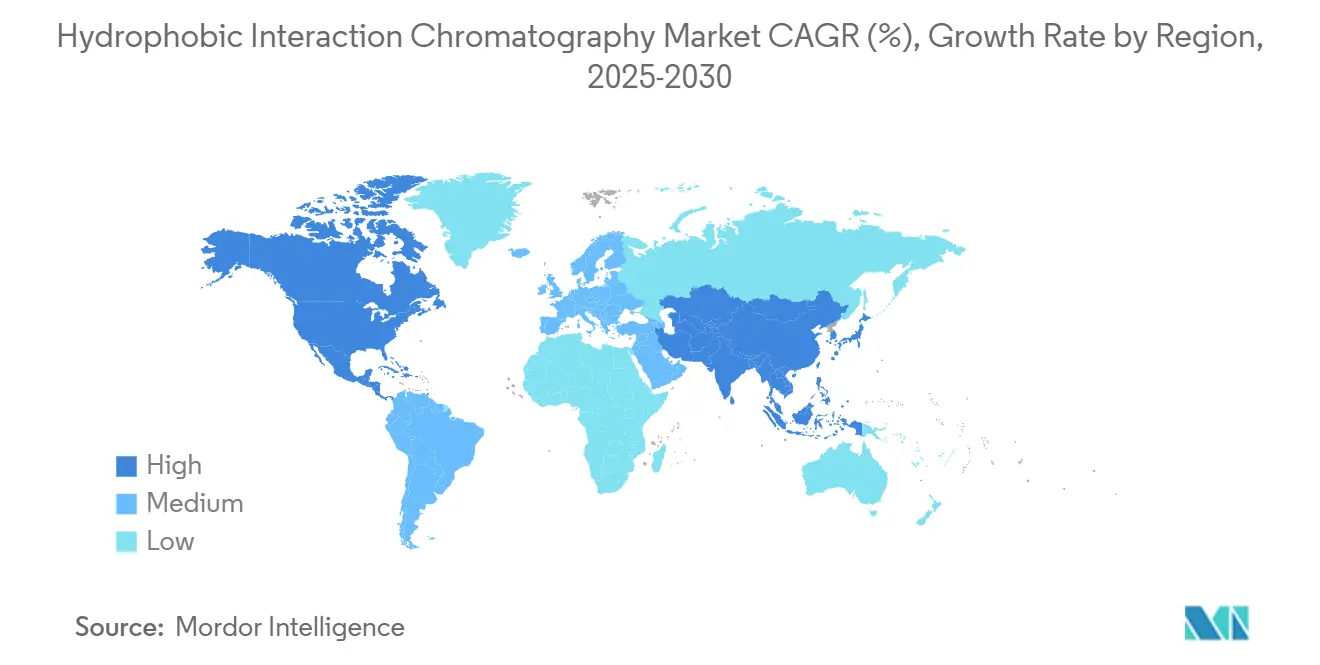

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

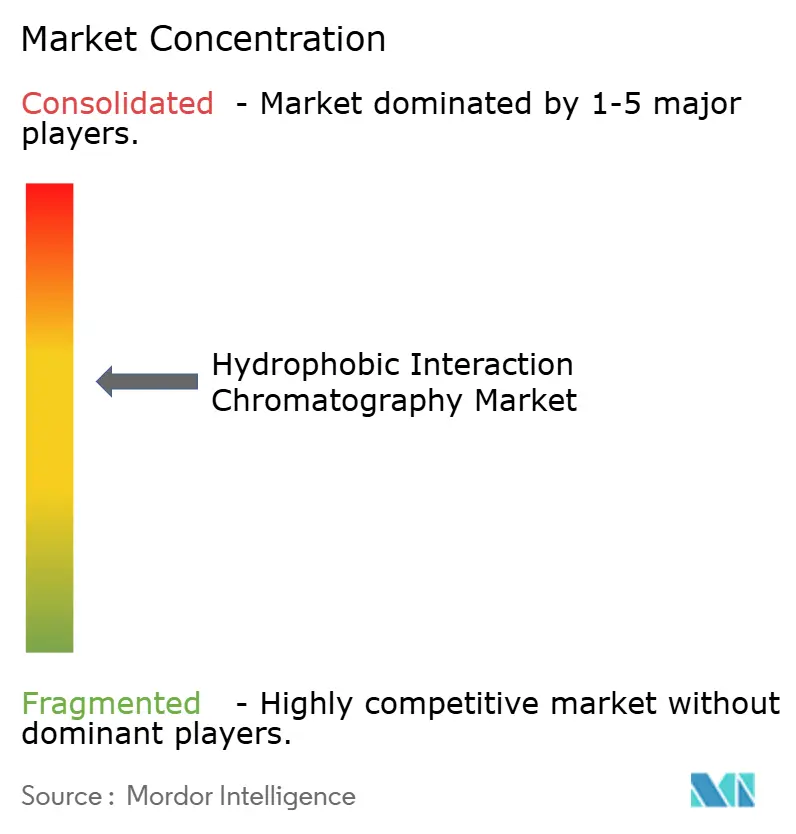

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cromatografia de Interação Hidrofóbica pela Mordor Intelligence

O mercado de cromatografia de interação hidrofóbica situa-se em USD 479,69 milhões em 2025 e está previsto para atingir USD 675,94 milhões até 2030, refletindo uma CAGR de 7,1% ao longo do período. A forte demanda para polimento downstream de anticorpos monoclonais, conjugados anticorpo-fármaco e outros biológicos complexos sustenta este avanço, já que os fabricantes buscam fluxos de trabalho robustos e de alta seletividade que garantam níveis de proteína de célula hospedeira abaixo dos limiares informais de 100 ppm. Adições de capacidade como o programa de expansão de resina de USD 1,5 bilhão da Danaher e a atualização da planta de USD 1,46 bilhão da Samsung Biologics aumentam a capacidade de produção global enquanto amplificam os gargalos de purificação, reforçando assim o caso econômico para soluções do mercado de cromatografia de interação hidrofóbica. O progresso tecnológico em resinas de modo misto e membranas eletrofiadas encurta os trens de processo, reduz o consumo de solvente e mantém o custo das mercadorias competitivo apesar dos títulos upstream mais altos. As estruturas regulatórias regionais que enfatizam eluatos com baixo sal, especialmente nos Estados Unidos e União Europeia, aceleram ainda mais a adoção ao esclarecer os caminhos de submissão e mitigar o risco de scale-up.[1]Registro Federal, "Orientação para Fabricação Contínua de Substâncias Farmacêuticas," Registro Federal dos EUA, federalregister.gov

Principais Conclusões do Relatório

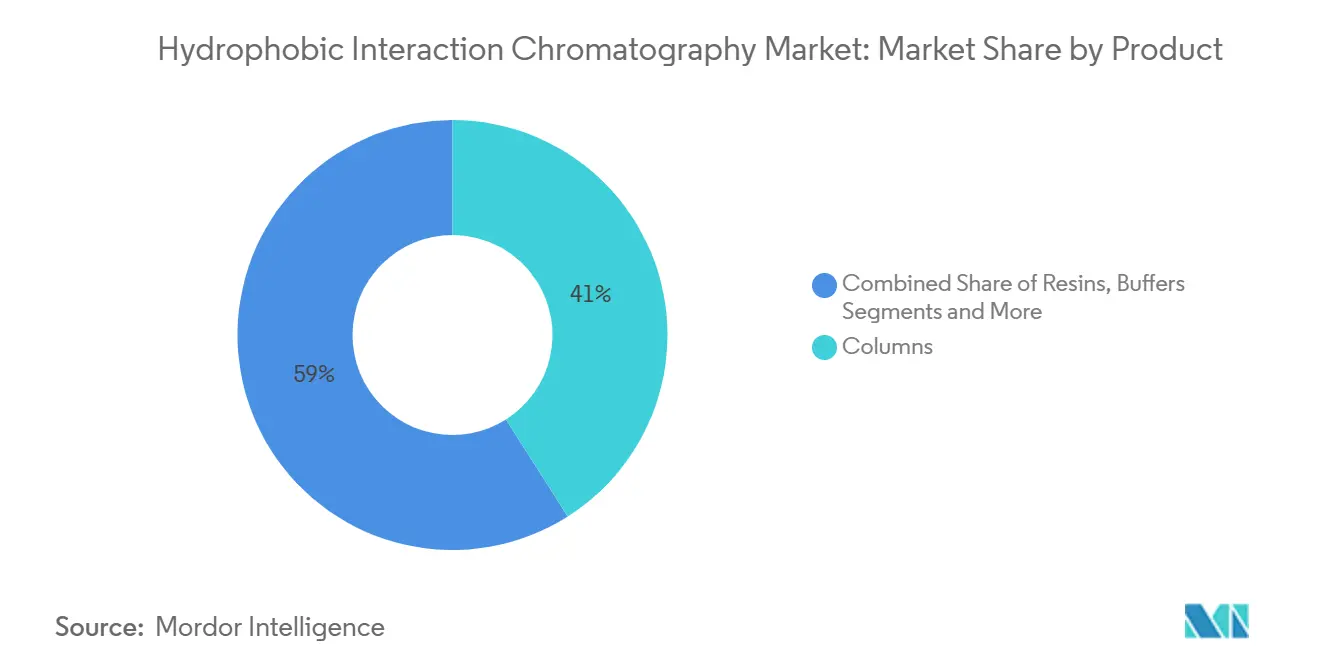

- Por produto, as colunas capturaram 41% da participação do mercado de cromatografia de interação hidrofóbica em 2024, enquanto as resinas são projetadas para avançar a uma CAGR de 9,8% até 2030.

- Por tipo de amostra, os anticorpos monoclonais detinham 52,3% do tamanho do mercado de cromatografia de interação hidrofóbica em 2024; os conjugados anticorpo-fármaco estão no caminho para uma CAGR de 12,6% até 2030.

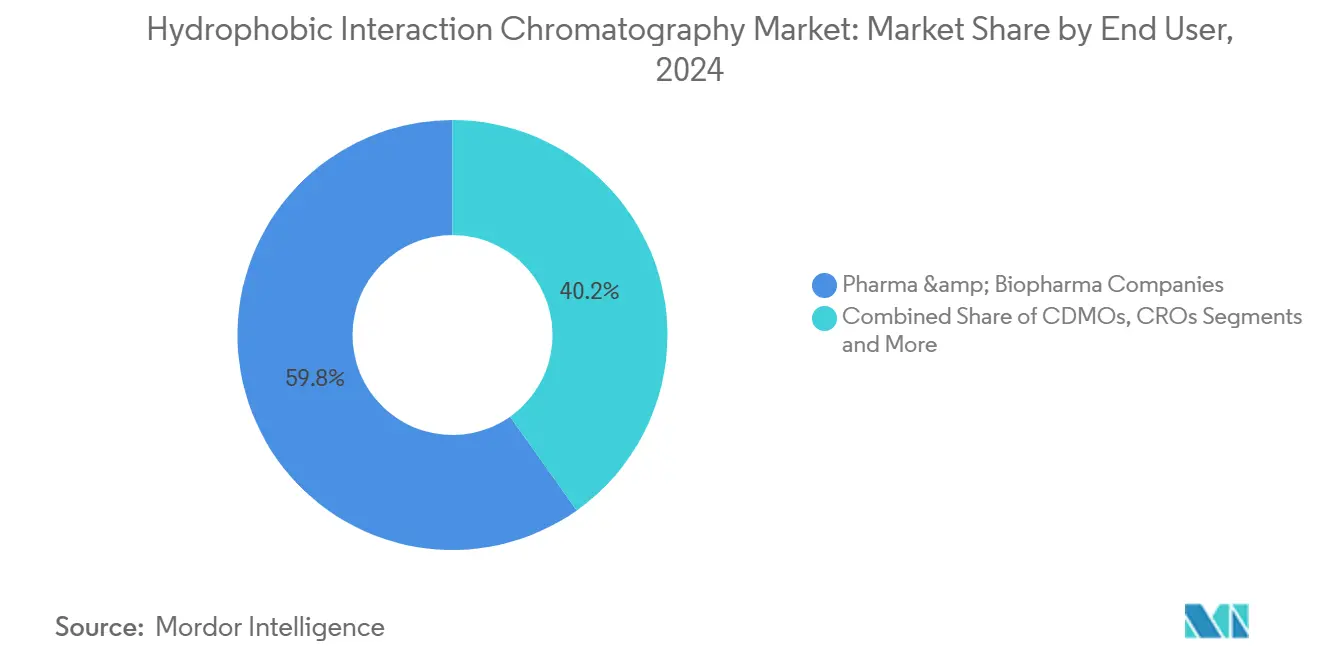

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas controlaram 59,8% da participação do mercado de cromatografia de interação hidrofóbica em 2024, enquanto as CDMOs estão posicionadas para crescer a uma CAGR de 10,4%.

- Por geografia, a América do Norte respondeu por 37,5% do tamanho do mercado de cromatografia de interação hidrofóbica em 2024; a Ásia-Pacífico está definida para se expandir mais rapidamente a uma CAGR de 11,1%.

Tendências e Insights do Mercado Global de Cromatografia de Interação Hidrofóbica

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda Crescente por Anticorpos Monoclonais | +1.80% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Surto na Capacidade Global de Fabricação Biofarmacêutica | +1.50% | Núcleo APAC, transbordamento para América do Norte | Longo prazo (≥ 4 anos) |

| Avanços em Resinas e Colunas HIC de Alto Rendimento | +1.20% | Global | Curto prazo (≤ 2 anos) |

| Aumento nos Gastos em P&D em Conjugados Anticorpo-Fármaco | +1.00% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Adoção de Processamento Contínuo Necessita Membranas HIC | +0.80% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Fluxos de Purificação com Baixo Sal | +0.70% | Global, liderado pelas regiões FDA e EMA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Anticorpos Monoclonais

O aumento dos títulos de anticorpos moveu as campanhas comerciais médias de biorreator acima de 5 g/L, o que intensifica os gargalos downstream que apenas os fluxos de trabalho do mercado de cromatografia de interação hidrofóbica atualmente abordam com robustez comprovada. A economia de fabricação revela que a purificação às vezes consome 80% do custo total das mercadorias, aguçando o foco da gestão em menos etapas HIC de maior capacidade que mantêm a qualidade do produto. A expansão de USD 1,2 bilhão da Fujifilm na Carolina do Norte sozinha adiciona 160.000 L dedicados a anticorpos e imediatamente eleva a demanda regional por resinas e colunas HIC. As especificações de proteína de célula hospedeira tendendo abaixo de 100 ppm tornam o poder de polimento do HIC indispensável para qualificação de processo de estágio tardio.[2]Equipe Editorial do Biotechnology Progress, "Custos de Mão de Obra e Economia na Purificação Downstream," Biotechnology Progress, asmedigitalcollection.asme.org O efeito cascata é visibilidade de receita estável de dois dígitos para fornecedores do mercado de cromatografia de interação hidrofóbica através de ciclos de planejamento de médio prazo.

Surto na Capacidade Global de Fabricação Biofarmacêutica

Os governos da Ásia-Pacífico estão derramando incentivos em plantas GMP, e o volume de aço inoxidável da região está subindo mais rápido do que qualquer outro lugar, abrindo uma lacuna persistente para infraestrutura de purificação.[3]Autores ISPE, "Roteiro GMP para Centros Emergentes de Biofabricação," Pharmaceutical Engineering, pharmeng.orgSamsung Biologics e Lotte Biologics juntas destinam mais de USD 4,8 bilhões para instalações de grande escala, cada uma projetada em torno de salas downstream de última geração que apresentam suítes HIC consideráveis. Os padrões harmonizados sob o Esquema de Cooperação de Inspeção Farmacêutica estão eliminando a ambiguidade de especificação, então os compradores estão livres para selecionar equipamentos do mercado de cromatografia hidrofóbica de maior desempenho em vez do equipamento legado de menor custo. A produção local de colunas e resinas, como a nova planta da Cytiva em Incheon, reduz os prazos de entrega e a exposição ao câmbio, levando as multinacionais a rebalancear o fornecimento em direção à região. Como resultado, os incrementos de capacidade se traduzem diretamente em pull-through de resina, fortalecendo a base de receita da indústria de cromatografia de interação hidrofóbica.

Avanços em Resinas e Colunas HIC de Alto Rendimento

As resinas de agarose de modo misto agora excedem 90 g/L de capacidade de ligação dinâmica para anticorpos, efetivamente dobrando a produtividade dentro de pegadas de skid idênticas. A cromatografia de indução hidrofóbica-carga entrou na adoção mainstream, oferecendo pH de eluição mais suave e seletividade superior para conjugados difíceis de purificar. As membranas eletrofiadas atingem capacidades estáticas próximas a 25 mg/mL e encurtam os tempos de ciclo porque as limitações difusivas desaparecem, o que corta volumes de tampão e reduz o consumo de energia em linha com mandatos de sustentabilidade. O polimento viral de etapa única em novos meios de hidroxiapatita de cálcio rotineiramente recupera mais de 75% das partículas virais enquanto corta o conteúdo de proteína contaminante em 90% ou mais. Esses ganhos de mudança de etapa garantem que o mercado de cromatografia de interação hidrofóbica retenha relevância mesmo quando a captura por afinidade e opções multimodais proliferam.

Aumento nos Gastos em P&D em Conjugados Anticorpo-Fármaco

Mais de 500 programas ADC pré-clínicos tardios e clínicos requerem métodos de purificação que separem anticorpo conjugado do não conjugado com precisão de resina única, uma tarefa para a qual o HIC permanece o padrão ouro. A carga hidrofóbica faz com que os conjugados se agarrem aos ligantes de resina, permitindo resolução nítida das espécies de razão fármaco-anticorpo sem condições extremas de sal. Novos substitutos de ligante-carga não tóxicos permitem otimização DAR de alto rendimento em plataformas HIC, acelerando o desenvolvimento de processos e comprimindo o tempo para arquivamentos IND. As formulações de tampão aprimoradas com ciclodextrina estabilizam conjugados altamente hidrofóbicos durante a purificação, empurrando os níveis de agregado abaixo de 1% e thereby cumprindo as expectativas preliminares da FDA para perfis de qualidade ADC. O escrutínio regulatório, particularmente em torno de proteínas residuais de célula hospedeira em conjugados, eleva o HIC analítico a uma ferramenta de QC de missão crítica e alimenta ciclos sustentados de substituição de capital através do mercado de cromatografia de interação hidrofóbica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de Talento Especializado em Processamento Downstream | -1.20% | Global, agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Disponibilidade de Modos Alternativos de Cromatografia | -0.80% | Global | Médio prazo (2-4 anos) |

| Alto Custo de Equipamentos e Consumíveis HIC Premium | -0.60% | Mercados em desenvolvimento, segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Mudança para Membranas de Afinidade de Uso Único Contornando HIC | -0.40% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento Especializado em Processamento Downstream

As iniciativas da Indústria 4.0 exigem competências em ciência de dados que permanecem escassas, impulsionando a inflação salarial e atrasos em projetos quando as empresas implementam trens HIC contínuos. Linguagens de programação como Python e R são agora requisitos básicos para manuseio de dados de cromatografia, mas apenas uma fração dos engenheiros de processo possui tais habilidades, prolongando os cronogramas de validação. Os custos de mão de obra superam os gastos com matéria-prima por uma ordem de magnitude na escala piloto, então cargos não preenchidos afetam diretamente as margens operacionais e retardam as novas instalações do mercado de cromatografia de interação hidrofóbica. As academias hospedadas por fornecedores fecham parcialmente as lacunas, mas as construções de mercados emergentes ainda superam o desenvolvimento de talentos, o que pode moderar a adoção no curto prazo. Até que os currículos evoluam, o déficit de habilidades será um arrasto imediato no momentum do mercado de cromatografia de interação hidrofóbica.

Disponibilidade de Modos Alternativos de Cromatografia

As resinas contínuas de proteína A de alta capacidade alcançam 90 g/L com recuperações >95%, permitindo polimento de fluxo direto e reduzindo a dependência do HIC em algumas plataformas de anticorpos. As capturas de afinidade baseadas em membrana cortam os tempos de ciclo pela metade e funcionam com menor pressão de retorno, o que atrai instalações que lutam com restrições de utilidade ou metas verdes. Modelos econômicos demonstram que trens apenas de membrana podem cortar despesas operacionais downstream em 23%, intensificando o escrutínio de aquisições de cada coluna HIC em novas plantas. Ligantes de modo misto que entregam alta seletividade em pH neutro diminuem a necessidade de etapas HIC subsequentes para remover agregados. Embora o HIC mantenha forças insubstituíveis para conjugados específicos e vetores virais, essas inovações recortam o potencial de crescimento de participação e amortecem a expansão do mercado de cromatografia de interação hidrofóbica em fluxos de trabalho de anticorpos maduros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Colunas Impulsionam Liderança de Mercado

As colunas dominam com 41% da receita de 2024 porque os usuários finais favorecem equipamentos que se combinam bem com scripts de automação validados e atendem aos arquivos da agência sem emendas. Configurações axiais grandes ainda encabeçam instalações de alto volume, embora os designs radiais ganhem popularidade onde os trade-offs de pressão de rendimento inclinam a economia. Os usuários finais se apoiam em testes robustos de integridade do pacote e protocolos de limpeza comprovados, escolhendo marcas de colunas estabelecidas mesmo quando dispositivos alternativos anunciam maior capacidade, ancorando assim o mercado de cromatografia de interação hidrofóbica em torno de pegadas legadas. As colunas também se beneficiam de uma ampla rede de integradores de skid de terceiros, simplificando a aquisição e validação através de redes multi-planta. Por sua vez, a estabilidade de escala e interfaces de controle familiares diminuem os encargos de treinamento de operador, um fator decisivo em meio à escassez aguda de força de trabalho. Embora os módulos de membrana belisquem processos de lotes pequenos, as colunas permanecem o padrão quando os tamanhos de lote excedem 2.000 L porque a reutilização de resina amortiza os gastos de capital ao longo de campanhas mais longas. As restrições de difusão interna de resina continuam a definir tetos de taxa de fluxo, mas os fornecedores agora estão otimizando a arquitetura de conta para dobrar a produtividade volumétrica sem alterar a hidráulica do sistema. Como os órgãos reguladores permanecem cautelosos sobre trocas de hardware por atacado, as colunas permanecerão no centro do palco no mercado de cromatografia de interação hidrofóbica mesmo quando formatos adjacentes proliferam.

As resinas sustentam a mais alta trajetória de crescimento a 9,8% CAGR devido à rápida adoção de ligantes de modo misto buscando melhor seletividade com sal mais baixo. As matrizes de agarose comandam participação premium na biocompatibilidade, enquanto as contas poliméricas reivindicam terreno onde a limpeza alcalina ou demandas de alta pressão se aplicam. Os fabricantes canalizam investimento pesado em química de ligante que usa caminhos de síntese mais curtos, cortando prazos de entrega e reduzindo a intensidade de carbono em linha com deveres de relatórios ESG. O site de USD 150 milhões da Purolite na Pensilvânia para resina de agarose amplia muito o suprimento local da América do Norte, corta o risco geopolítico e eleva os níveis de serviço através de armazenamento regional. Os compradores recompensam tal resistência com acordos de duplo fornecimento de vários anos que travam volume e preço, estabilizando o tamanho do mercado de cromatografia de interação hidrofóbica para equipes de fornecimento de consumíveis. Como as densidades upstream continuam tendendo mais altas, a capacidade dinâmica se torna o scorecard de aquisições; hence a inovação de resina permanece a variável decisiva que molda o mercado total endereçável de cromatografia de interação hidrofóbica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia: HIC Clássica Mantém Dominância

Com décadas de dados de caracterização de processo e copioso precedente regulatório. O risco de transferência de processo permanece baixo, e essa confiabilidade convence as equipes de liderança de qualidade a permanecer com fluxos de trabalho de gradiente de sal familiares. A documentação de validação de portfólios de biológicos mais antigos serve como modelo para novos produtos, o que comprime calendários de desenvolvimento e freia gastos de consultoria. O mercado de cromatografia de interação hidrofóbica, portanto, se apoia em ligantes estabelecidos como fenil e butil, cuja robustez é completamente compreendida sob regimes de limpeza multi-ciclo. Os custos de troca se estendem além dos consumíveis, tocando cada linha em registros de lotes eletrônicos, então as equipes financeiras frequentemente preferem reforço de processo incremental em vez de re-engenharia completa. Mesmo dentro de designs contínuos, leitos empacotados clássicos se aninham confortavelmente dentro de matrizes de válvulas de comutação, protegendo ainda mais sua base instalada.

A cromatografia de indução hidrofóbica-carga é o escalador mais rápido porque casa interações hidrofóbicas e eletrostáticas, deixando os desenvolvedores eluir cargas sensíveis em pH próximo ao neutro. Seu dossiê crescente de arquivos regulatórios para produtos de vetor viral e ADC eleva a confiança entre funções de qualidade que guardam contra surpresas de estágio tardio. Os cientistas de proteínas apreciam o HCIC por resolver diferenças sutis de glicoforma sem sal extremo ou pH, o que evita degradação do produto e preserva potência. Os fornecedores agora fornecem ferramentas de simulação preditiva que encurtam a triagem de resina para semanas, não meses, expandindo o caso de uso do mercado de cromatografia de interação hidrofóbica em cronogramas de desenvolvimento tensos. À medida que mais biofarmacêuticas se voltam para scaffolds de anticorpos altamente modificados, a seletividade diferenciada do HCIC garante pedidos repetidos e abre caminho para adoção de plataforma.

Por Tipo de Amostra: Anticorpos Monoclonais Lideram Aplicações

Os anticorpos monoclonais ocupam 52,3% da receita de 2024 porque se mantêm como o cavalo de batalha biofarmacêutico, formando a espinha dorsal dos calendários de lançamento comercial mundialmente. Suas folhas de fluxo de purificação dependem de captura de proteína A seguida por troca iônica e um polimento HIC que remove agregados e variantes para níveis sub-1%. Com cada novo reator de 20.000 L que entra online, três a cinco colunas frescas de capacidade HIC são geralmente especificadas, vinculando a expansão da capacidade global diretamente às vendas do mercado de cromatografia de interação hidrofóbica. A natureza físico-química previsível das moléculas IgG simplifica o bridging de método através de moléculas, dando às CDMOs um modelo plug-and-play que reduz os custos de transferência de tecnologia e cimenta a demanda HIC mesmo quando misturas de produtos mudam. A confiança regulatória é igualmente profunda: centenas de aplicações de licenças de biológicos citam etapas HIC clássicas, então os revisores raramente levantam novas questões, acelerando a adoção do mercado entre entrantes tardios.

Os conjugados anticorpo-fármaco postam a CAGR mais rápida de 12,6% porque sua carga hidrofóbica escalona a complexidade de purificação, o que magnifica a vantagem do HIC. Separar espécies DAR 0, DAR 2 e DAR 4 por mudanças menores na afinidade do ligante garante controle preciso de dosagem, uma área de botão quente da FDA que comanda critérios de aceitação rigorosos. Substitutos de carga simulada permitem que os desenvolvedores experimentem em triagens HIC de escala de bancada sem manuseio de compostos tóxicos, acelerando assim a captura de conhecimento e congelamentos de design. O tamanho do mercado de cromatografia de interação hidrofóbica anexado às campanhas ADC se multiplica rapidamente porque cada execução de produto precisa de resina dedicada ou protocolos de limpeza bem validados para prevenir contaminação cruzada. À medida que os pipelines do patrocinador se enchem com químicas de conjugação específicas do local, a probabilidade de etapas HIC únicas por molécula sobe, projetando crescimento sustentado na próxima década.

Por Usuário Final: Empresas Farmacêuticas Dominam Utilização

As empresas farmacêuticas e biofarmacêuticas comandam uma participação de 59,8% em 2024, refletindo seu controle de licenças comerciais e decisões de fabricação de estágio tardio que especificam diretamente kits de purificação. Grandes jogadores integrados frequentemente assinam acordos de estrutura multi-anuais com fornecedores de resina, alinhando índices de preço com volume de compra e protegendo orçamentos de oscilações de matéria-prima. Eles também detêm a base instalada mais extensa de hardware de skid automatizado, então a capacidade HIC incremental pode ser aparafusada sem nova validação de software de controle, protegendo cronogramas para lançamentos de produtos. Conselhos de governança transversais dentro dessas empresas convertem metas corporativas de sustentabilidade em critérios de aquisição, e fornecedores HIC são capazes de documentar economias de solvente e obter status de fornecedor preferido. O mercado de cromatografia de interação hidrofóbica assim cresce em tandem com o ciclo de scale-up de cada blockbuster.

As organizações de desenvolvimento e fabricação por contrato crescem mais rapidamente a 10,4% CAGR porque os inovadores de biotecnologia querem diminuir os riscos de compromissos de capital em meio à incerteza macro. As CDMOs se diferenciam através de menus de tecnologia amplos; portanto, elas compram tipos diversos de mídia HIC para satisfazer moléculas de clientes heterogêneas. A aquisição de site de USD 1,2 bilhão da Lonza e o complexo multi-planta da Samsung Biologics sublinham a escala de capacidade terceirizada vindo online, e cada suíte requer colunas frescas, skids e resinas. As CDMOs negoceiam níveis de desconto por volume ainda permanecem abertas a formatos de membrana novos que prometem rotatividade rápida, alimentando uma tensão competitiva saudável dentro do mercado de cromatografia de interação hidrofóbica. Sua pegada global também democratiza o acesso em mercados emergentes, amplificando a demanda downstream onde inovadores locais aumentam pipelines de biossimilares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise de Geografia

A América do Norte comanda 37,5% da receita atual e mantém um banco profundo de inovadores, fabricantes por contrato e fornecedores de ferramentas cuja proximidade encurta cadeias de suprimento e acelera resposta de serviço. A Food and Drug Administration endossa fabricação contínua. Ela publica orientação que esclarece expectativas para monitoramento em linha, encorajando assim adotantes de HIC contínuo baseado em membrana em configurações piloto e comerciais. Os incentivos federais dos Estados Unidos, incluindo créditos fiscais recentes para infraestrutura de biológicos, reduzem o custo de capital efetivo e sustentam pedidos para skids de coluna de alto rendimento. O Canadá persegue investimentos complementares em instalações de anticorpos, enquanto o México avança centros regionais de fill-finish que criam demanda incremental de resina. À medida que essas redes se interligam, a logística transfronteiriça mantém os prazos de entrega curtos e aprofunda a pegada do mercado de cromatografia de interação hidrofóbica.

A Europa permanece uma potência impulsionada pela estrutura harmonizada da Agência Europeia de Medicamentos, que facilita o reconhecimento mútuo rápido de novas tecnologias de purificação. A concentração de clusters de biotecnologia da Alemanha, juntamente com metas de redução de carbono, empurra fornecedores para projetar fluxos de trabalho HIC de baixo solvente adequados para relatórios ISO 14064. O Reino Unido protege seu status pós-Brexit de ciências da vida ao acelerar aplicações de terapia avançada, muitas requerendo purificação de vetor viral onde o HIC desempenha um papel central. Os estados do sul da Europa alavancam fundos de recuperação da UE para modernizar plantas de biológicos, inserindo etapas HIC automatizadas para atender níveis de qualidade de exportação. As regras de Ambiental, Social e Governança (ESG) também forçam fabricantes a adotar resinas com pegadas químicas menores, moldando ainda mais a narrativa da indústria regional de cromatografia de interação hidrofóbica.

A Ásia-Pacífico entrega a CAGR mais rápida de 11,1% à medida que China, Índia e Coreia do Sul correm para garantir auto-suficiência biofarmacêutica e capturar fluxos de fabricação por contrato. Projetos massivos estilo campus, tipificados pela Samsung Biologics e Lotte Biologics, integram unidades upstream, downstream e fill-finish em um único local, travando demanda de resina e coluna de longo prazo. Os governos estendem feriados fiscais e depreciação acelerada para encurtar períodos de retorno, enquanto reguladores locais endossam alinhamento do Esquema de Cooperação de Inspeção Farmacêutica, suavizando a liberação de exportação. Inovadores japoneses injetam rigor de desenvolvimento de processo e colaboram com fornecedores globais para pilotar soluções HIC de membrana, semeando spill-overs de tecnologia em toda a região. As nações do Sudeste Asiático adicionam plantas multiprodutos menores, ampliando assim bases de clientes para fornecedores do mercado de cromatografia de interação hidrofóbica que oferecem pacotes modulares de rápida execução.

Cenário Competitivo

O mercado exibe concentração moderada à medida que conglomerados gigantes perseguem aquisições para montar portfólios completos de bioprocesso. A Thermo Fisher Scientific pagou USD 4,1 bilhões pelos ativos de purificação da Solventum, dando-lhe maior amplitude de coluna e membrana e travando oportunidades de venda cruzada através de divisões de cultura celular e analíticas. A Danaher fundiu Cytiva e Pall em uma entidade de USD 7,5 bilhões e destinou USD 600 milhões para expansão de resina HIC, sinalizando uma vontade de investir em escala para defender sua participação. Tais movimentos intensificam a competição de preços para ligantes de commodities, mas elevam barreiras de mudança porque os compradores favorecem cadeias de suprimento integradas que garantem entrega.

A inovação permanece um campo de batalha onde especialistas menores de tecnologia sobrevivem ao focar em ligantes de nicho adaptados para conjugados anticorpo-fármaco, vetores virais ou enzimas difíceis de expressar. Fornecedores de membranas eletrofiadas alardeiam reduções de custo de mídia de 25% e ciclos 40% mais curtos, cortejando CDMOs ansiosas para equilibrar rendimento de instalações contra orçamentos de capital. Gêmeos digitais e pacotes de otimização de método impulsionados por inteligência artificial, às vezes empacotados gratuitamente com compras de resina, diferenciam marcas premium que podem financiar equipes de software. Paralelamente, métricas de sustentabilidade entram em documentos de licitação, então fornecedores que publicam avaliações de ciclo de vida da fabricação de resina ganham novas listas de inclusão, eliminando produtores incumbentes mais lentos.

Fabricantes de mercados emergentes de resinas de agarose fundamentais ganham terreno ao igualar especificações de desempenho a menor custo entregue, levando líderes ocidentais a semear fabricação local para preservar prazos de entrega. Joint ventures na Índia e China encurtam cumprimento de pedidos e reforçam suporte pós-venda, atualizando lealdade do cliente nessas geografias de alto crescimento. Coletivamente, essas respostas estratégicas mantêm um equilíbrio dinâmico no mercado de cromatografia de interação hidrofóbica, onde a consolidação de escala coexiste com fronteiras de tecnologia em movimento rápido.

Líderes da Indústria de Cromatografia de Interação Hidrofóbica

-

Bio-Rad Laboratories, Inc.

-

Thermo Fisher Scientific

-

Sartorius AG

-

Tosoh Bioscience GmbH

-

General Electric (GE Healthcare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Thermo Fisher Scientific anunciou uma expansão de fabricação nos Estados Unidos de USD 2 bilhões, alocando USD 1,5 bilhão para aumentos de capacidade de equipamentos e consumíveis que incluem resinas do mercado de cromatografia de interação hidrofóbica.

- Fevereiro de 2025: A Thermo Fisher Scientific adquiriu a divisão de Purificação e Filtração da Solventum por USD 4,1 bilhões, ampliando seu kit downstream com colunas HIC, membranas e skids de filtração.

- Novembro de 2024: A Sartorius Stedim Biotech abriu um Centro para Inovação em Bioprocessos em Massachusetts e planeja construir suítes GMP em 2025 que mostrarão skids HIC avançados.

- Outubro de 2024: A Agilent Technologies lançou a Série Infinity III LC com recursos de assistência de método automatizada relevantes para análises de processo HIC.

Escopo do Relatório do Mercado Global de Cromatografia de Interação Hidrofóbica

Conforme o escopo do relatório, a cromatografia de interação hidrofóbica é o processo de separar moléculas baseado em sua natureza hidrofóbica. Este método é útil para a separação de proteínas em misturas complexas. O relatório cobre resinas e colunas que são usadas em cromatografia de interação hidrofóbica. O Mercado de Cromatografia de Interação Hidrofóbica é Segmentado por Produto (Colunas, Resinas e Tampão), Tipo de Amostra (Anticorpos Monoclonais, Vacinas e Outros), Usuário Final (Organizações de Pesquisa por Contrato, Empresas Farmacêuticas e Biofarmacêuticas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Colunas | Colunas de fluxo axial |

| Colunas de fluxo radial | |

| Resinas | Resinas baseadas em agarose |

| Resinas baseadas em polímeros | |

| Resinas baseadas em sílica | |

| Tampões | Sais cosmotrópicos |

| Aditivos e modificadores |

| HIC Clássica |

| Cromatografia de Indução Hidrofóbica-Carga (HCIC) |

| Resinas HIC de modo misto |

| Anticorpos monoclonais |

| Conjugados anticorpo-fármaco |

| Vacinas |

| Vetores virais e produtos de terapia gênica |

| Outras proteínas recombinantes |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| Organizações de Pesquisa por Contrato (CROs) |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Colunas | Colunas de fluxo axial |

| Colunas de fluxo radial | ||

| Resinas | Resinas baseadas em agarose | |

| Resinas baseadas em polímeros | ||

| Resinas baseadas em sílica | ||

| Tampões | Sais cosmotrópicos | |

| Aditivos e modificadores | ||

| Por Tecnologia | HIC Clássica | |

| Cromatografia de Indução Hidrofóbica-Carga (HCIC) | ||

| Resinas HIC de modo misto | ||

| Por Tipo de Amostra | Anticorpos monoclonais | |

| Conjugados anticorpo-fármaco | ||

| Vacinas | ||

| Vetores virais e produtos de terapia gênica | ||

| Outras proteínas recombinantes | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | ||

| Organizações de Pesquisa por Contrato (CROs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o valor atual do mercado de cromatografia de interação hidrofóbica?

O mercado é avaliado em USD 479,69 milhões em 2025 e está projetado para crescer a uma CAGR de 7,1% até 2030.

Por que os anticorpos monoclonais são tão cruciais para a adoção da cromatografia de interação hidrofóbica?

Eles respondem por 52,3% da receita de 2024, e seus trens de purificação universalmente incluem um polimento HIC para atender especificações rigorosas de agregados.

Qual geografia está crescendo mais rapidamente na cromatografia de interação hidrofóbica?

A Ásia Pacífico está estimada para crescer na maior CAGR de 11,1% ao longo do período de previsão (2025-2030).

Qual região tem a maior participação no Mercado Global de Cromatografia de Interação Hidrofóbica?

Em 2025, a América do Norte responde pela maior participação de mercado no Mercado Global de Cromatografia de Interação Hidrofóbica.

Quais anos este Mercado Global de Cromatografia de Interação Hidrofóbica cobre?

O relatório cobre o tamanho histórico do mercado do Mercado Global de Cromatografia de Interação Hidrofóbica para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Global de Cromatografia de Interação Hidrofóbica para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: