Dimensão e Participação do Mercado de Acessórios para Jogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

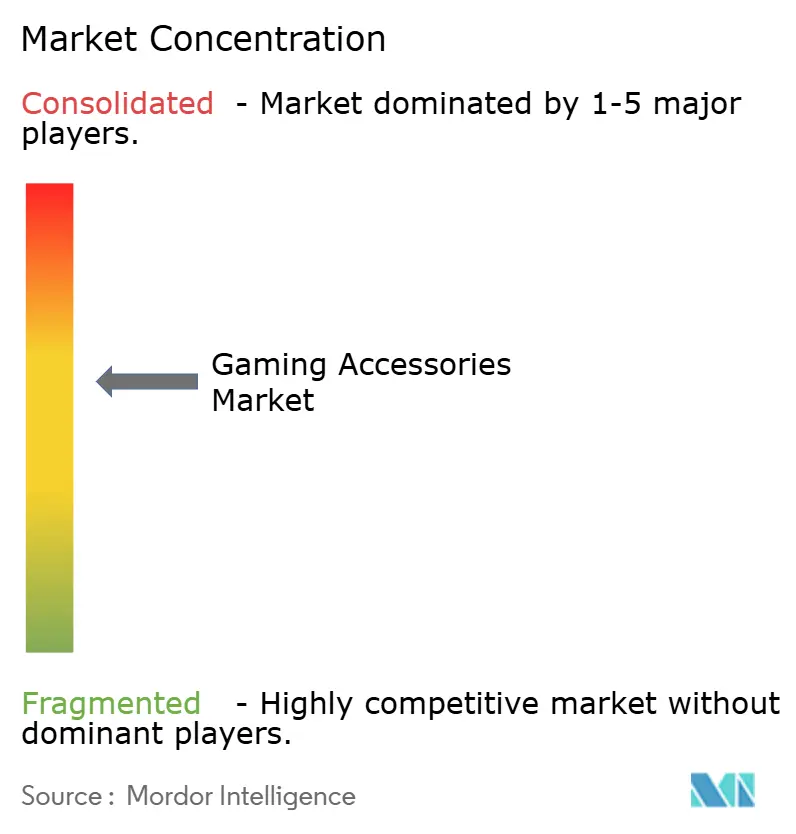

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acessórios para Jogos por Mordor Intelligence

O tamanho do mercado de acessórios para jogos deverá crescer de USD 13,09 bilhões em 2025 para USD 14,39 bilhões em 2026 e prevê-se que atinja USD 23,14 bilhões até 2031 a um CAGR de 9,96% no período 2026-2031. Esta trajetória captou a transição do setor de simples periféricos para ecossistemas integrados por software que unificaram o jogo, a produtividade e a criação de conteúdo. O crescimento foi impulsionado pela profissionalização dos esportes eletrônicos, pela ascensão das plataformas de jogos em nuvem que reduziram as barreiras de hardware e pela primeira onda de periféricos alimentados por IA que exigiam interfaces de baixa latência. Os fabricantes também responderam ao crescente envolvimento multiplataforma ao incorporar compatibilidade universal nos roteiros de design, enquanto o feedback háptico e as pesquisas pioneiras de interfaces neurais impulsionaram os acessórios para além da entrada passiva em direção ao feedback sensorial ativo. Movimentos estratégicos — como a aquisição da Fanatec pela Corsair em setembro de 2024 — demonstraram como as empresas líderes buscaram integração vertical para assegurar tecnologias diferenciadas e controle da cadeia de suprimentos.

Principais Destaques do Relatório

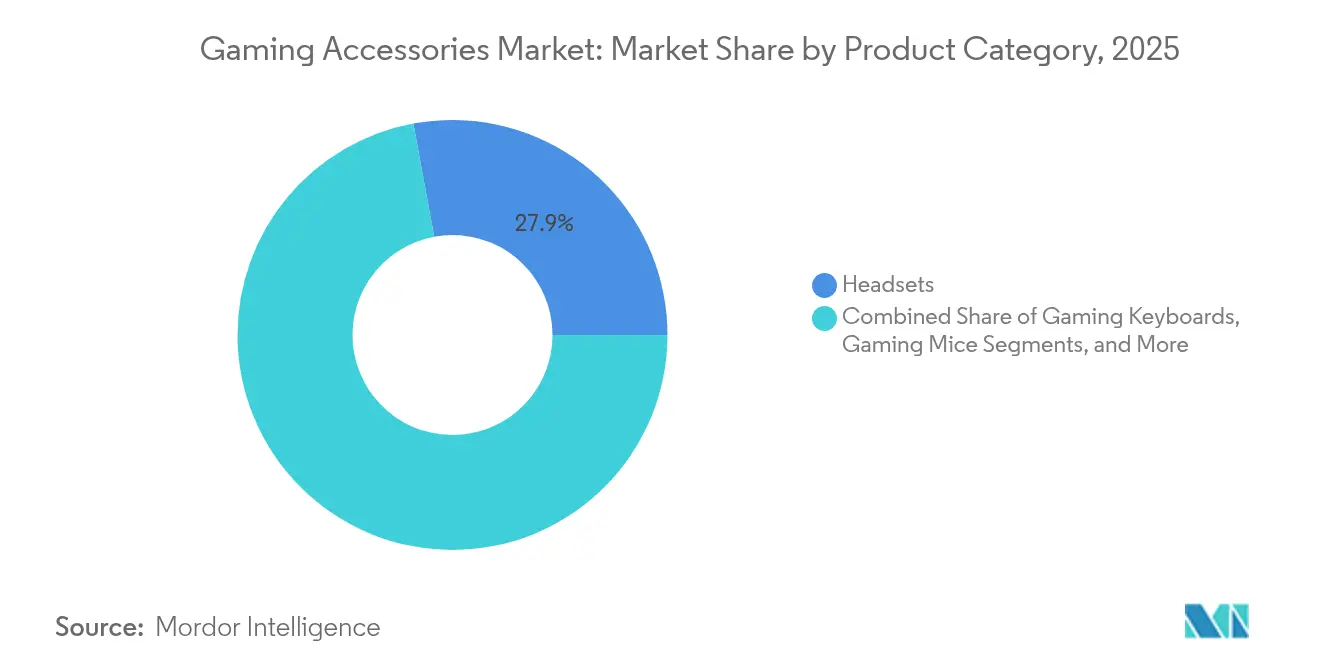

- Por tipo de produto, os headsets lideraram com 27,92% da participação no mercado de acessórios para jogos em 2025, e as cadeiras para jogos registraram a expansão mais rápida com um CAGR de 11,02% até 2031.

- Por compatibilidade de dispositivo, os periféricos para PC detinham 43,25% da dimensão do mercado de acessórios para jogos em 2025, enquanto os acessórios para mobile aceleraram a um CAGR de 12,11% até 2031.

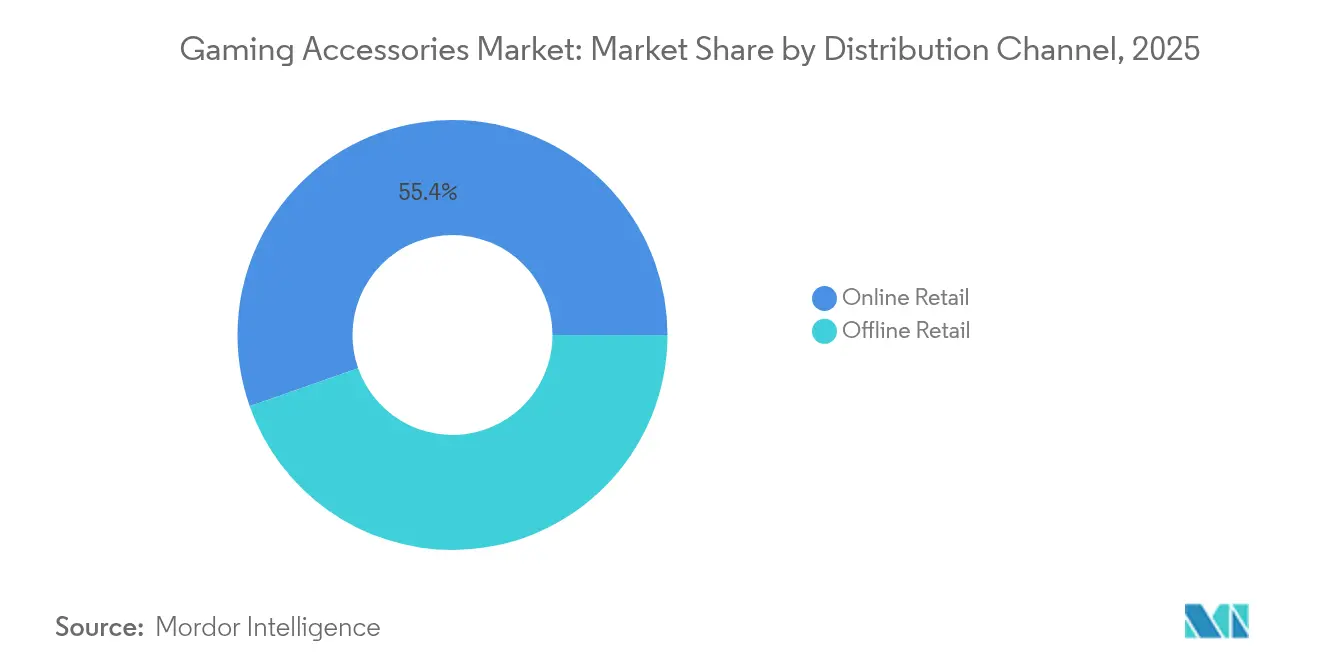

- Por canal de distribuição, o varejo online capturou 55,38% da participação na receita em 2025 e expandiu a um CAGR de 12,86% até 2031.

- Por faixa de preço, os equipamentos intermediários representaram 46,25% da dimensão do mercado de acessórios para jogos em 2025, enquanto os dispositivos premium avançaram a um CAGR de 13,03% até 2031.

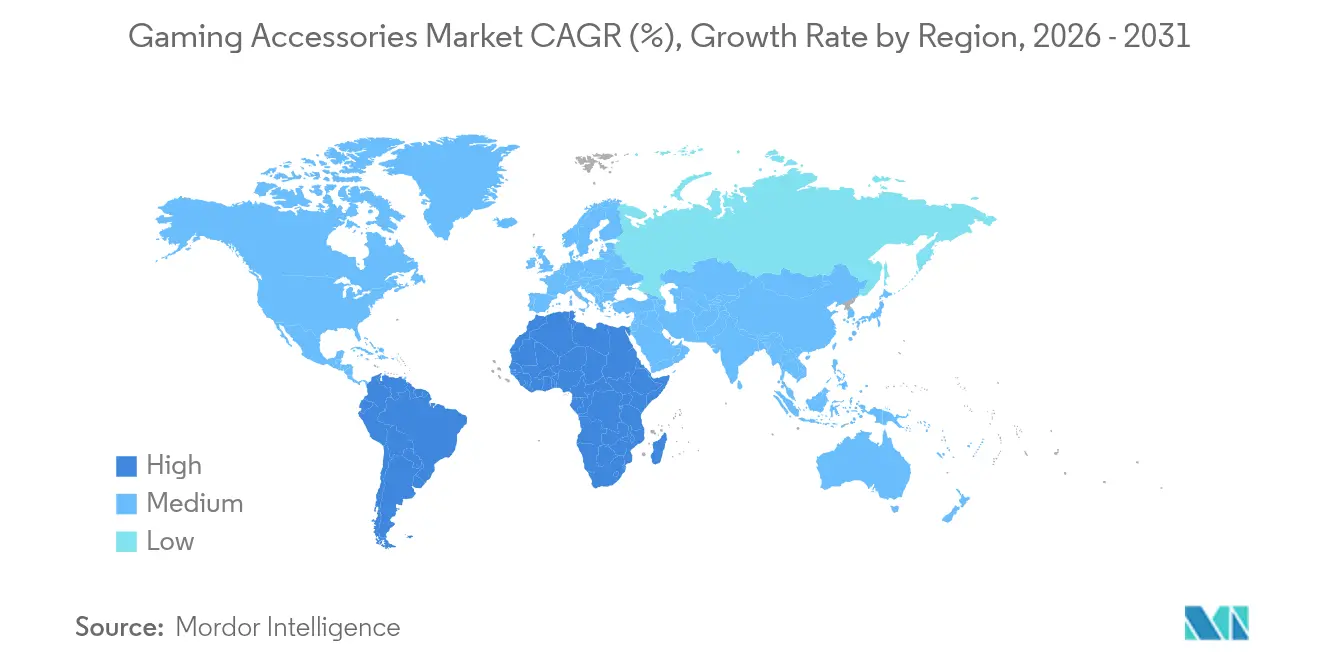

- Por geografia, a América do Norte deteve 31,74% de participação em 2025; a Ásia-Pacífico cresceu a um CAGR de 12,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Acessórios para Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da população global de jogadores e audiência de esportes eletrônicos | +2.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação contínua de produtos (RGB, hápticos, sem fio) | +2.1% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de jogos em nuvem e ecossistemas multiplataforma | +1.9% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da renda disponível em economias emergentes | +1.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Regulamentações ergonômicas estimulando a demanda por cadeiras para jogos | +1.2% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Acessórios centrados na estética para o segmento de jogadoras | +0.8% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da População Global de Jogadores e Audiência de Esportes Eletrônicos

A participação em jogos competitivos disparou e transformou os periféricos premium em expectativas do mercado de massa. Quando a receita global de esportes eletrônicos se aproximou de USD 4,3 bilhões em 2024, os torneios transmitidos ao vivo exibiram configurações profissionais que jogadores casuais passaram a imitar.[1]James Careless, "Extra Lives for Esports?" AV Network, avnetwork.comAs instituições de ensino também adotaram equipamentos padronizados, incorporando headsets de alto desempenho, teclados e mouses nos currículos. Essa profissionalização colocou a precisão em nível de milissegundos no centro das decisões de compra e sustentou a demanda por interfaces de baixa latência. O efeito de demonstração ampliou a base endereçável e prolongou os ciclos de substituição à medida que amadores orientados ao desempenho buscavam tecnologia de nível de torneio.

Inovação Contínua de Produtos (RGB, Hápticos, Sem Fio)

Os periféricos evoluíram além dos recursos ornamentais para se tornarem impulsionadores funcionais de desempenho. Headsets e mouses sem fio entregaram latência equivalente à dos com fio, liberando espaço na mesa e melhorando a ergonomia. O feedback háptico avançou além da vibração; equipes de pesquisa da Northwestern Engineering apresentaram dispositivos sem fio flexíveis que simulavam sensações de torção e pressão, abrindo caminho para uma consciência espacial mais rica nos jogos.[2]Bethan Davies, "New Wireless Haptic Device Brings Realistic Touch to Virtual Worlds," AZOSensors.com A iluminação RGB passou de decoração para telemetria em tempo real, sinalizando o status do jogo ou a integridade do dispositivo. Para os fabricantes, essa funcionalidade em camadas prolongou a relevância do produto em um mercado onde a pressão de comoditização encurtou os ciclos de vida.

Expansão de Jogos em Nuvem e Ecossistemas Multiplataforma

Os jogos em nuvem reduziram os custos de entrada para o jogo de alta fidelidade, mas elevaram as expectativas em torno do suporte universal de acessórios. A Microsoft habilitou a funcionalidade de mouse e teclado para 26 títulos do Xbox Cloud Gaming em 2024, confirmando uma tendência de convergência que redefiniu os limites do "console".[3]Tom Warren, "Xbox Cloud Gaming now has mouse and keyboard support in 26 games," TheVerge.comOs jogadores passaram a exigir cada vez mais perfis de periféricos contínuos entre sessões de PC, console e mobile. Os fornecedores responderam com firmware que detectava as plataformas host automaticamente e preservava as preferências do usuário na memória integrada, simplificando as transições entre trabalho e jogo.

Crescimento da Renda Disponível em Economias Emergentes

O rápido crescimento da renda na Ásia-Pacífico fortaleceu a demanda unitária, particularmente na Índia, onde o mercado doméstico de jogos foi projetado para atingir USD 9,2 bilhões até 2029 com 591 milhões de jogadores ativos. O público era predominantemente jovem, apresentava 44% de participação feminina e se expandia além das principais metrópoles, sinalizando uma ampla base de consumidores. À medida que as redes 5G foram implantadas, as ligas de esportes eletrônicos mobile floresceram e criaram nova demanda por controles, bases de resfriamento e fones de ouvido otimizados para baixa latência, adaptados ao jogo em smartphones.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de importação elevadas sobre eletrônicos | -1.8% | Global, impacto agudo nos Estados Unidos e no comércio com a China | Curto prazo (≤ 2 anos) |

| Comoditização de produtos e ciclos curtos de substituição | -1.4% | Global, mais pronunciado em mercados maduros | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos de semicondutores e sensores | -1.1% | Global, concentrado nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Políticas de resíduos eletrônicos aumentando os custos de conformidade | -0.7% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Importação Elevadas sobre Eletrônicos

As tensões comerciais impuseram aumentos repentinos de custos ao hardware de jogos. Em abril de 2025, o Nintendo Switch 2 incorreu em uma tarifa de 46% dos Estados Unidos quando montado no Vietnã, enquanto os cartuchos de jogos japoneses enfrentaram tarifas de 24%. Os fabricantes de acessórios redirecionaram a produção para centros isentos de tarifas, aumentando a complexidade logística e o risco de estoque. A Consumer Technology Association alertou que tarifas mais elevadas poderiam corroer o poder de compra dos americanos em até USD 143 bilhões anualmente, reduzindo os gastos discricionários com periféricos. Algumas marcas de nicho, como a 8BitDo, interromperam as remessas para armazéns nos Estados Unidos, deixando estoques domésticos restritos e empurrando os preços para cima.

Comoditização de Produtos e Ciclos Curtos de Substituição

À medida que a compatibilidade multiplataforma se tornou padrão, a diferenciação se deslocou para ganhos incrementais de DPI ou designs de chassi mais leves. Com janelas de substituição típicas de 12 a 18 meses, as despesas de P&D aumentaram mesmo com os preços de varejo sob pressão de desconto. Empresas menores sem escala tornaram-se alvos de aquisição para conglomerados que buscavam IP inovador. A integração vertical, exemplificada pelo movimento da Corsair em 2024 para o segmento de equipamentos de simulação, ilustrou como os players de grande porte sustentaram as margens ampliando os portfólios e internalizando componentes principais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Headsets Ancoraram a Receita enquanto as Cadeiras para Jogos Aceleraram

Os headsets capturaram 27,92% da participação no mercado de acessórios para jogos em 2025, pois o áudio direcional e o chat de voz claro permaneceram decisivos no jogo competitivo. A dominância do segmento foi reforçada por microfones com cancelamento de ruído e firmware de som espacial que replicavam as condições de torneio. As cadeiras para jogos apresentaram um CAGR de 11,02% até 2031, impulsionadas por regras de segurança no local de trabalho que exigiam assentos ergonômicos para streamers e criadores de conteúdo que passavam horas prolongadas online. As categorias de teclado e mouse mantiveram-se estáveis como itens essenciais consolidados, com avanços em switches ópticos que reduziram os tempos de acionamento. Controles, mousepads e kits de gerenciamento de cabos atenderam às necessidades do ecossistema e aproveitaram a venda cruzada. O headset Skibidi da Razer em 2025, com tradução de idiomas por IA integrada, sinalizou a próxima fronteira onde os recursos de software, em vez dos drivers básicos, definem o valor.

Os assentos imersivos seguiram uma trajetória semelhante; os protótipos do Project Carol integraram som surround de campo próximo e hápticos diretamente nos encostos de cabeça das cadeiras, elevando o mobiliário de suporte passivo a portais sensoriais. Tais inovações sugeriram que a diferenciação futura girará em torno de atualizações de firmware, perfis vinculados à nuvem e personalização impulsionada por aprendizado de máquina, prolongando a vida útil do produto e fomentando complementos de assinatura.

Por Compatibilidade de Dispositivo: Liderança do PC Enfrentou o Impulso do Mobile

Os periféricos para PC detinham 43,25% da dimensão do mercado de acessórios para jogos em 2025, beneficiando-se dos fluxos de trabalho de criação de conteúdo que exigiam teclados com muitas macros e mouses com peso ajustável. No entanto, os equipamentos voltados para mobile registraram um CAGR de 12,11% até 2031, respaldados por títulos competitivos para smartphones e ligas patrocinadas por operadoras de telecomunicações. Os acessórios para console mantiveram demanda estável vinculada às bases instaladas do PlayStation e do Xbox, enquanto os dispositivos multiplataforma ganharam tração entre lares com múltiplos endpoints de jogo. O mercado de acessórios para jogos experimentou o estreitamento dos requisitos de latência à medida que as plataformas em nuvem comprimiram os intervalos de resposta, estimulando o investimento em dongles sem fio de alta taxa de polling que funcionavam de forma intercambiável em PCs, consoles portáteis e TVs inteligentes.

Os fabricantes agruparam suítes de firmware que detectavam os sistemas host e reconfiguravam as curvas de sensibilidade em tempo real. O stylus MX Ink da Logitech em 2024, desenvolvido para o Meta Quest, ilustrou como os casos de uso híbridos de criação-jogo borraram os limites dos dispositivos. Olhando para o futuro, as posições fortes do PC poderão se deteriorar se os serviços em nuvem desacoplarem completamente o processamento local da responsividade de entrada.

Por Canal de Distribuição: Varejo Online Fortaleceu a Liderança

Os varejistas online detinham 55,38% de participação de mercado em 2025 e cresceram a um CAGR de 12,86%, pois a comparação de compras, as resenhas de influenciadores e as ferramentas de personalização direcionaram os compradores para os carrinhos digitais. Os portais diretos ao consumidor permitiram que empresas como a SCUF Gaming oferecessem configuradores em tempo real, gerenciando os picos da era pandêmica sem comprometer a satisfação. As lojas especializadas em jogos mantiveram relevância para compras de alto valor ao fornecer demonstrações, enquanto as grandes redes de eletrônicos se concentraram em SKUs do mercado de massa. O merchandising algorítmico do e-commerce destacou produtos de nicho, ampliando as vendas de cauda longa e capacitando marcas independentes com alcance global.

Os modelos de envio por assinatura para almofadas de ouvido de reposição ou módulos de joystick também ganharam adeptos, sustentando fluxos de receita previsíveis e fomentando comunidades de marca centradas em atualizações de firmware e complementos cosméticos.

Por Faixa de Preço: O Segmento Intermediário Dominou, o Premium Acelerou

Os acessórios com preço entre USD 51 e 150 representaram 46,25% de participação de mercado em 2025, equilibrando valor com ganhos de desempenho perceptíveis. Os dispositivos premium acima de USD 150 registraram um CAGR de 13,03%, refletindo a disposição dos jogadores em buscar vantagens marginais e estética. Os equipamentos econômicos abaixo de USD 50 introduziram os recém-chegados ao mercado de acessórios para jogos, frequentemente servindo como degraus para atualizações intermediárias. Edições limitadas com esquemas de cores e co-branding com equipes de esportes eletrônicos permitiram às empresas cobrar preços premium sem alterações de hardware, aproveitando dinâmicas de escassez. À medida que o firmware de IA desbloqueou perfis adaptativos e tradução em tempo real, os fornecedores agruparam assinaturas de software com SKUs premium, transformando os periféricos em gateways de receita recorrente.

Análise Geográfica

A participação de 31,74% da América do Norte em 2025 refletiu uma infraestrutura coesa de esportes eletrônicos, forte financiamento de patrocínios e culturas de streamers-criadores bem estabelecidas. Os varejistas beneficiaram-se de calendários de lançamento coordenados que aproveitaram os unboxings de influenciadores para acelerar as vendas. Os choques tarifários elevaram os custos de desembarque em 2025, levando ao agrupamento de inventários e reabastecimentos just-in-time para minimizar o imobilizado de capital.

O CAGR de dois dígitos da Ásia-Pacífico deveu-se em grande parte ao ecossistema de fabricação da China, que reduziu os ciclos de design à entrega, e à robusta cena de esportes eletrônicos mobile do Sudeste Asiático. O apoio governamental a parques tecnológicos na Índia e na Malásia fomentou startups de acessórios que visavam estéticas e faixas de preço localizadas. As operadoras de telecomunicações regionais agruparam assinaturas de passes de jogos com contratos 5G, impulsionando as vendas de controles incluídos em kits de boas-vindas.

O mercado europeu amadureceu em torno da conformidade ergonômica. A Alemanha aplicou certificações de segurança de cadeiras que se tornaram benchmarks globais de fato. Os países nórdicos priorizaram materiais sustentáveis, influenciando os padrões globais de fornecimento. Os jogadores latino-americanos gravitaram em direção a dispositivos com fio de faixa intermediária devido às maiores tarifas de importação sobre produtos com baterias de lítio, embora a Argentina e o Brasil tenham começado a sediar torneios regionais que estimularam as atualizações de headsets. No Oriente Médio e África, as vendas de consoles premium catalisaram o pull-through de acessórios, particularmente durante as promoções do Ramadã, quando os varejistas ampliaram as opções de parcelamento.

Cenário Competitivo

A concorrência se intensificou à medida que as marcas líderes executaram a integração vertical. A aquisição da Fanatec pela Corsair expandiu seus periféricos de cockpit e absorveu o IP de simulação, preservando eficiências de escala no fornecimento de plásticos e PCBs. A Logitech diversificou-se para a realidade mista com o stylus MX Ink, sinalizando ambições além dos jogos puros. A Razer divulgou o ecossistema WYVRN em março de 2025, posicionando uma camada de IA que unificou a telemetria de dispositivos, a tradução de voz e a iluminação adaptativa em todo o seu catálogo.

As parcerias estratégicas ilustraram as batalhas pelo valor da marca: a 100 Gamers selecionou a Razer como fornecedora de headsets e cadeiras em junho de 2025, enquanto a FURIA assegurou o suporte da Logitech G no mesmo mês, reforçando o alcance na América Latina. A Turtle Beach ampliou a modularidade ao lançar o controle Victrix Pro BFG Reloaded por USD 209,99 com thumbsticks de efeito Hall, destacando uma mudança em direção a componentes resistentes a deriva. Os registros de patentes em torno de bobinas hápticas de baixo consumo e feedback baseado em luvas indicaram direções futuras. A resiliência da cadeia de suprimentos tornou-se um diferenciador; os fornecedores com alianças de chips de primeiro nível suportaram melhor as escassez de sensores e alinharam as janelas de lançamento com os ciclos de GPU para capturar efeitos halo dos grandes lançamentos de PC.

A consolidação prevista pode se intensificar à medida que a crescente complexidade do firmware favoreça empresas com equipes de software internas. Os concorrentes de médio porte provavelmente atrairão ofertas de aquisição se possuírem pilhas de conectividade proprietárias ou patentes ergonômicas de nicho. As credenciais de sustentabilidade ganharam relevância; chassis de alumínio reciclado e embalagens biodegradáveis tornaram-se requisitos básicos na Europa e alavancas avançadas de marketing em outros mercados.

Líderes do Setor de Acessórios para Jogos

Logitech International SA

Razer Inc.

Mad Catz Global Limited

Turtle Beach Corporation

Dell Technologies Inc. (Alienware)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Turtle Beach apresentou o controle modular sem fio Victrix Pro BFG Reloaded com sticks e gatilhos de efeito Hall por USD 209,99; os pré-pedidos foram abertos em setembro de 2025.

- Junho de 2025: A 100 Thieves assinou uma parceria de vários anos com a Razer, cobrindo headsets, controles e cadeiras para equipes em Call of Duty, Apex Legends, League of Legends, VALORANT e Marvel Rivals.

- Junho de 2025: A FURIA fez parceria com a Logitech G para fornecer periféricos e suporte técnico para jogadores profissionais e criadores da comunidade no Brasil.

- Maio de 2025: A Corsair reportou forte desempenho no primeiro trimestre de 2025 após a integração da Fanatec, citando o catálogo expandido de simulação de corrida e a melhoria no atendimento ao cliente.

Escopo do Relatório do Mercado Global de Acessórios para Jogos

Um acessório de videogame é uma peça de hardware distinta necessária para usar um console de videogame ou que enriquece a experiência de jogo. Os acessórios para jogos compreendem todos os dispositivos além do hardware e software em um sistema de jogo.

O Mercado de Acessórios para Jogos é segmentado por tipo de produto (gamepads/joysticks, teclados para jogos, mouses para jogos, headsets para jogos, dispositivos de realidade virtual), tipo de dispositivo (PC (desktop e laptop), consoles de jogos e smartphones) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Headsets |

| Teclados para Jogos |

| Mouses para Jogos |

| Gamepads / Controles |

| Cadeiras para Jogos |

| Outros Tipos de Produto |

| PC |

| Console |

| Mobile |

| Multiplataforma / Universal |

| Varejo Online | |

| Varejo Offline | Lojas Especializadas em Jogos |

| Lojas de Eletrônicos de Consumo | |

| Hipermercados e Supermercados |

| Econômico (Menos de USD 51) |

| Intermediário (USD 51 - USD 150) |

| Premium (Acima de USD 150) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Headsets | ||

| Teclados para Jogos | |||

| Mouses para Jogos | |||

| Gamepads / Controles | |||

| Cadeiras para Jogos | |||

| Outros Tipos de Produto | |||

| Por Compatibilidade de Dispositivo | PC | ||

| Console | |||

| Mobile | |||

| Multiplataforma / Universal | |||

| Por Canal de Distribuição | Varejo Online | ||

| Varejo Offline | Lojas Especializadas em Jogos | ||

| Lojas de Eletrônicos de Consumo | |||

| Hipermercados e Supermercados | |||

| Por Faixa de Preço | Econômico (Menos de USD 51) | ||

| Intermediário (USD 51 - USD 150) | |||

| Premium (Acima de USD 150) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de acessórios para jogos em 2026?

Situou-se em USD 14,39 bilhões com uma perspectiva de crescimento anual composto de 9,96% em direção a 2031.

Qual categoria de produto deteve a maior participação na receita?

Os headsets lideraram com 27,92% da participação no mercado de acessórios para jogos em 2025, sustentados pela necessidade de áudio posicional no jogo competitivo.

Qual região tem previsão de crescimento mais rápido até 2031?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 12,21%, impulsionada pelo aumento da renda disponível e pela adoção de esportes eletrônicos mobile.

O que impulsiona o crescimento dos acessórios de preço premium?

Jogadores entusiastas e streamers profissionais investiram em equipamentos de alto desempenho, elevando os dispositivos premium acima de USD 150 a um CAGR de 13,03%.

Como as tarifas estão afetando os preços dos acessórios?

As recentes tarifas dos EUA sobre eletrônicos importados elevaram os custos de desembarque, levando as marcas a diversificar a produção e impulsionando os preços no varejo no curto prazo.

Quais tecnologias moldarão os periféricos de próxima geração?

Espera-se que a integração de IA, os hápticos avançados e os protocolos sem fio multiplataforma definam a diferenciação nos próximos cinco anos.

Página atualizada pela última vez em: