Dimensão e Quota do Mercado de Ressonância Magnética da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

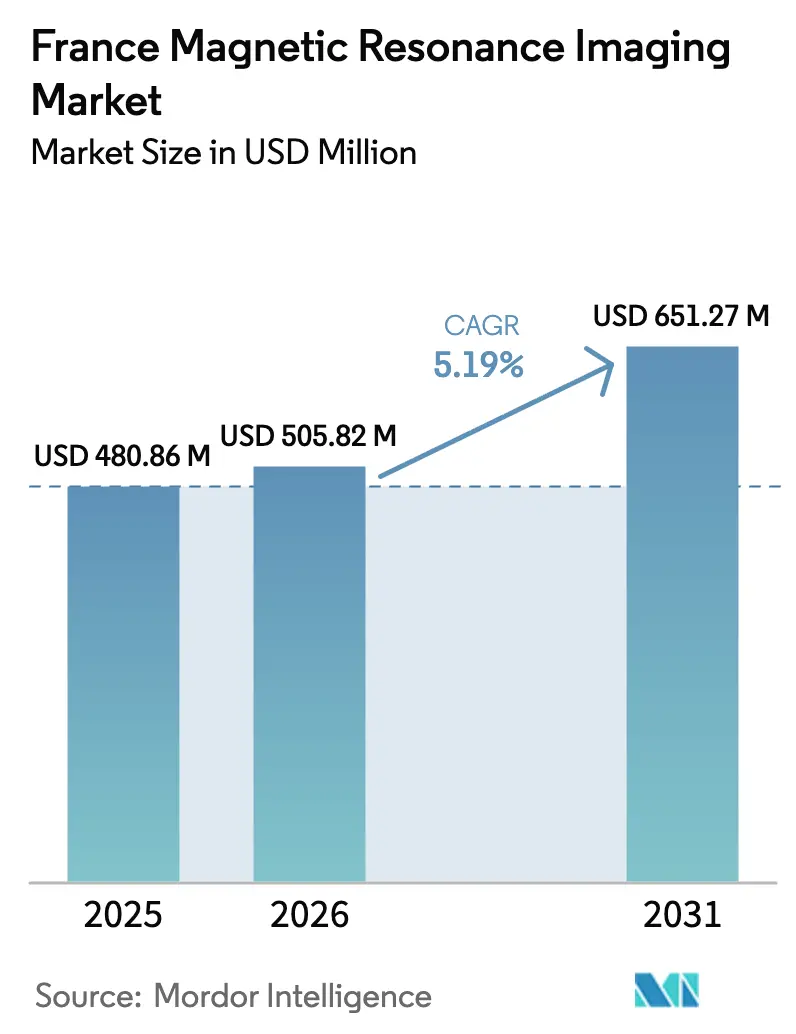

| Tamanho do mercado no ano base (2025) | 480.86 Milhões de dólares |

| Tamanho do Mercado (2026) | 505.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 651.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ressonância Magnética da França por Mordor Intelligence

Estima-se que a dimensão do mercado de ressonância magnética da França cresça de USD 480,86 milhões em 2025 para USD 505,82 milhões em 2026, com previsão de atingir USD 651,27 milhões até 2031, a um CAGR de 5,19% no período 2026-2031. Este crescimento sustentado reflete o compromisso nacional do país em modernizar a sua base instalada de 1.312 scanners, aproveitar EUR 95 milhões (USD 104,5 milhões) em financiamento de imagem no âmbito do programa França 2030, e acelerar a integração de IA nos fluxos de trabalho clínicos. A implantação rápida de sistemas praticamente sem hélio, a produção local de unidades de IRM no sítio de Buc da GE, e as reformas que exigem capacidade em regime ambulatório estão a remodelar os ciclos de aquisição e os modelos de prestação de serviços. Os programas de financiamento por fornecedores, a consolidação por capital privado de grupos de radiologia e um robusto pipeline de plataformas de investigação de campo ultra-alto reforçam ainda mais a trajetória de crescimento do mercado de ressonância magnética da França. A procura de substituição está a acelerar porque a França é uma das apenas quatro nações europeias que atualmente cumpre o perfil de idade da regra de ouro da COCIR, que especifica que pelo menos 60% dos scanners tenham menos de cinco anos.

Principais Conclusões do Relatório

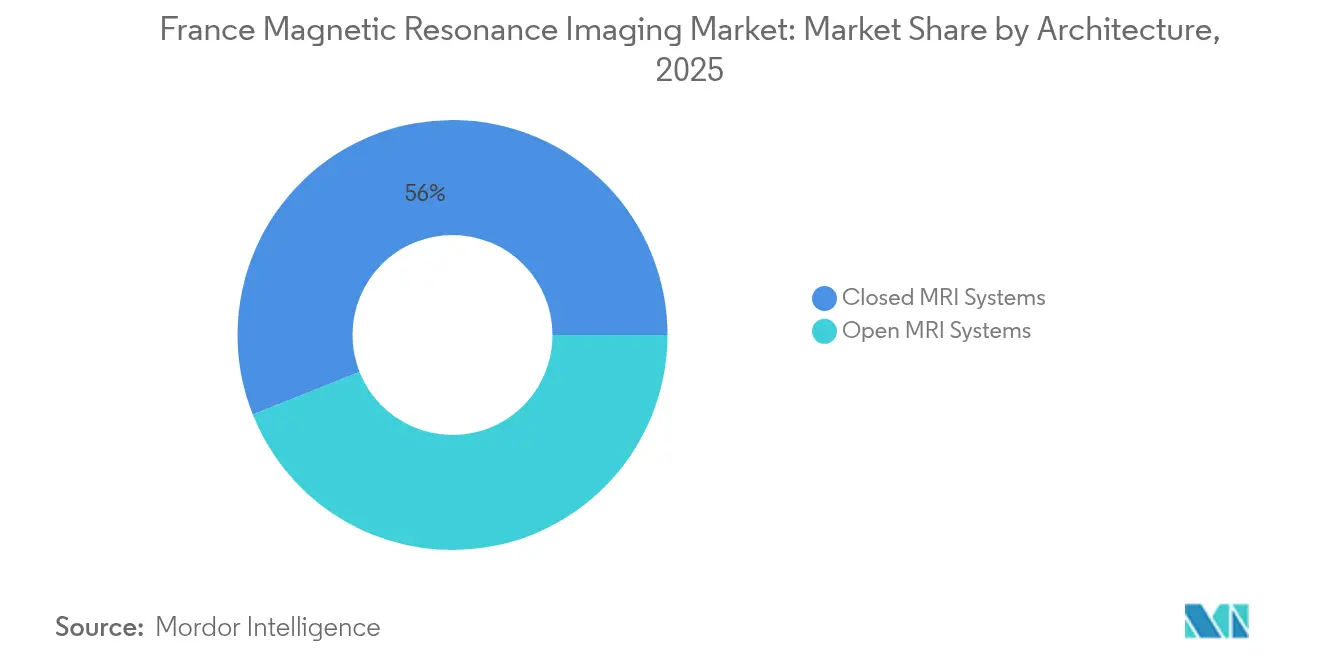

- Por arquitetura, os sistemas fechados lideraram com 56,03% da quota do mercado de ressonância magnética da França em 2025. Prevê-se que os sistemas abertos registem o CAGR mais rápido de 7,39% até 2031.

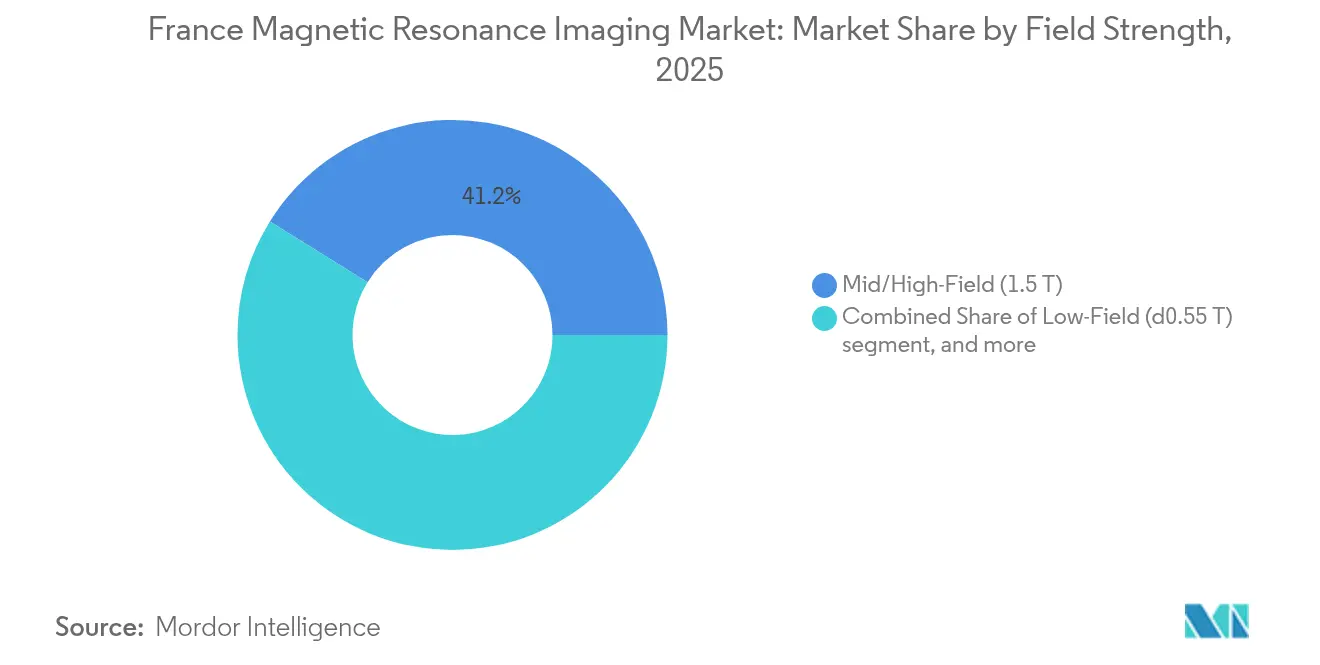

- Por intensidade de campo, as unidades de campo médio/alto de 1,5 T representaram 41,15% da dimensão do mercado de ressonância magnética da França em 2025. Prevê-se que os sistemas de campo baixo (≤0,55 T) avancem a um CAGR de 6,69% entre 2026-2031.

- Por aplicação, a neurologia captou 30,29% do mercado de ressonância magnética da França em 2025. A cardiologia está preparada para o CAGR mais elevado de 6,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Ressonância Magnética da França

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápido aumento da carga de doenças oncológicas e neurodegenerativas | +1.2% | Em todo o território, regiões com população envelhecida | Longo prazo (≥ 4 anos) |

| Adoção crescente de scanners de 3 T nos hospitais universitários franceses | +0.8% | Redes de CHU, grandes metrópoles | Médio prazo (2-4 anos) |

| Estratégia nacional de IA para imagem no âmbito do financiamento «França 2030» | +1.0% | Polos de I&D da Île-de-France e da Ródano-Alpes | Médio prazo (2-4 anos) |

| Expansão da capacidade de IRM em regime ambulatório através das reformas de segurança social de 2024 | +0.9% | Territórios subservidos | Curto prazo (≤ 2 anos) |

| Programas de financiamento por fornecedores para clínicas privadas | +0.7% | Setor privado regional | Curto prazo (≤ 2 anos) |

| Base instalada envelhecida que atinge o fim de vida útil desencadeia uma vaga de substituição | +1.1% | Em todo o território, scanners com > 10 anos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento da Carga de Doenças Oncológicas e Neurodegenerativas

O envelhecimento da população francesa está a intensificar a procura clínica de imagem neurológica e oncológica de alta resolução. Os protocolos nacionais de rastreio alargados dependem agora da IRM para a deteção precoce de tumores e para o estadiamento da doença. A plataforma Iseult de 11,7 T no CEA produziu as primeiras imagens cerebrais em humanos em 2024, demonstrando resolução submilimétrica que melhora a medição da atrofia hipocampal e o mapeamento do ferro para o diagnóstico da doença de Parkinson[1]DSIH, "Iseult 11,7 T fornece as primeiras imagens cerebrais humanas," dsih.fr. Os hospitais universitários estão, por conseguinte, a aumentar os horários de IRM dedicados às vias de neuro-oncologia, integrando sequências de difusão e perfusão que encurtam os prazos de diagnóstico. Os ganhos contínuos nas taxas de sobrevivência ao cancro a cinco anos aumentam ainda mais os volumes de monitorização longitudinal. Em conjunto, estas pressões demográficas e clínicas intensificam a utilização dos scanners e aceleram a procura de substituição no mercado de ressonância magnética da França.

Adoção Crescente de Scanners de 3 T nos Hospitais Universitários

Centros académicos, incluindo o CHU Reims e o CHU Nancy, estão a migrar das plataformas de 1,5 T para as de 3 T para aceder a protocolos de investigação avançados. A maior intensidade de campo melhora as relações sinal-ruído, permitindo a IRM funcional, a imagem de tensor de difusão e a espectroscopia de protões que anteriormente exigiam encaminhamento para instalações de investigação nacionais[2]CHU Nancy, "Instalação do novo IRM 3 T," chu-nancy.fr. Os fundos do França 2030 reservam capital para este ciclo de modernização, enquanto as parcerias de valor com fornecedores agrupam equipamentos, formação e serviços de ciclo de vida para compensar os custos iniciais. Os primeiros adotantes relatam uma delineação vascular mais nítida nas avaliações de AVC e uma espessura de corte reduzida nos exames musculoesqueléticos, reforçando a argumentação clínica para a migração para 3 T. O consequente aumento dos exames de alta complexidade alarga os diferenciais de reembolso entre os hospitais universitários e as clínicas privadas, acrescentando dinâmica à expansão do mercado de ressonância magnética da França.

Estratégia Nacional de IA para Imagem no Âmbito do Financiamento França 2030

As subvenções públicas estão a impulsionar as empresas emergentes francesas de IA que automatizam a reconstrução de imagens, a deteção de lesões e a triagem dos fluxos de trabalho. O consórcio ImaSpiiR-X obteve EUR 18,2 milhões (USD 20,0 milhões) para comercializar avanços em IRM espectral, enquanto a aquisição em 2025 da Pixyl e da Caerus Medical pela Gleamer introduz na prática clínica algoritmos com marcação CE para neuroinflamação e coluna lombar. O software SmartSpeed da Philips, compatível com 97% das sequências, proporciona exames até 3× mais rápidos e uma resolução espacial 65% superior nos scanners existentes, aumentando o rendimento sem necessidade de novo hardware. Estas inovações agilizam os relatórios, reduzem os exames repetidos e libertam a escassa capacidade radiológica, influenciando diretamente o planeamento de capital ao nível hospitalar e clínico.

Expansão da Capacidade de IRM em Regime Ambulatório Através das Reformas de 2024

A legislação de segurança social em vigor desde janeiro de 2024 prevê novas autorizações para centros de imagem ambulatória com o objetivo de reduzir as listas de espera hospitalares. Os processos de aprovação simplificados reduziram o tempo médio de licenciamento de 12 para 6 meses, de acordo com o Ministério da Saúde, desencadeando propostas para trailers móveis e instalações modulares que servem os desertos médicos do Norte e do Centro-Oeste. Redes como o IMADIS Groupe operam centros de teleradiologia 24 horas por dia, 7 dias por semana, que interpretam exames provenientes de 300 estabelecimentos parceiros, reforçando a viabilidade da implantação rural. A penetração acelerada do regime ambulatório distribui os volumes de exames, sustentando o mercado de ressonância magnética da França mesmo quando as tarifas de procedimentos sofrem pressão descendente anual.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Orçamentos dos hospitais públicos limitados e tarifas vinculadas a GDH | −0.8% | Setor público em todo o território | Longo prazo (≥ 4 anos) |

| Ciclo de aprovação da ANSM prolongado para novas intensidades de campo | −0.4% | Nacional, polos de inovação | Médio prazo (2-4 anos) |

| Escassez persistente de técnicos de IRM em regiões da França | −0.5% | Regiões e zonas rurais | Curto prazo (≤ 2 anos) |

| Elevado custo de aquisição face às alternativas de TC e ecografia | −0.6% | Em todo o território | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos dos Hospitais Públicos Limitados e Tarifas Vinculadas a GDH

As instalações públicas gastam apenas 5% do rendimento operacional em investimento de capital, uma queda face aos 10% de 2009, o que limita a renovação do parque de IRM. O forfait técnico de EUR 1,3 mil milhões atribuído aos exames de IRM enfrenta revisões anuais de contenção de custos pela Assurance Maladie, comprimindo o reembolso por exame. Os diretores financeiros hospitalares atrasam, por conseguinte, as aquisições ou recorrem a parcerias de valor financiadas por fornecedores, prolongando os ciclos de aquisição. A tensão competitiva aumenta porque as clínicas privadas podem recuperar custos mais rapidamente ao abrigo de modelos de pagamento por serviço, captando casos complexos. Estas barreiras estruturais de financiamento atenuam os grandes volumes de encomendas, moderando o CAGR do mercado de ressonância magnética da França apesar da robusta procura clínica.

Ciclo de Aprovação da ANSM Prolongado para Novas Intensidades de Campo

Os sistemas de IRM de campo ultra-alto são submetidos a dossiers de segurança de 18 meses na ANSM antes da primeira utilização em doentes. O projeto Iseult de 11,7 T exigiu protocolos faseados com voluntários e modelação eletromagnética detalhada para satisfazer os limiares do regulador[3]DSIH, "Processo de validação da ANSM para IRM de campo ultra-alto," dsih.fr. Os fornecedores devem apresentar dados adicionais de biocompatibilidade, o que eleva os custos de lançamento e prolonga os horizontes de equilíbrio. As aplicações de pós-processamento de imagens com IA também percorrem uma via de IIb do RDM, alargando os prazos de entrada no mercado. Estas aprovações prolongadas diferem as receitas provenientes de plataformas inovadoras e moderam o ritmo de renovação tecnológica no mercado de ressonância magnética da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: A Precisão Diagnóstica Sustenta a Liderança dos Sistemas Fechados

Os scanners fechados ancoraram 56,03% do mercado de ressonância magnética da França em 2025, graças à homogeneidade superior e às bobinas de alto número de canais que satisfazem os protocolos de neurologia, oncologia e musculoesquelético. As unidades fechadas incorporam agora designs BlueSeal e DryCool sem hélio, que reduzem o consumo de energia e ajudam a mitigar as escassez globais de hélio. Estes ganhos de sustentabilidade influenciam os concursos hospitalares, que avaliam os equipamentos com base em critérios de carbono. As plataformas abertas continuam a ser uma oferta de nicho, mas ganham dinamismo com um CAGR de 7,39%, uma vez que o conforto do doente melhora as taxas de conclusão dos exames entre os coortes claustrofóbicos e pediátricos. Os centros ambulatórios na Provença e na Bretanha publicitam sistemas panorâmicos de 0,4 T como fator diferenciador, captando encaminhamentos dos médicos de medicina geral. A dimensão do mercado de ressonância magnética da França para arquitetura aberta irá, por conseguinte, expandir-se enquanto a coexistência persistir, refletindo casos de uso clínico complementares — e não substitutivos.

As unidades abertas de segunda geração utilizam reconstrução baseada em IA que compensa a menor intensidade de campo, reduzindo a diferença de qualidade face aos sistemas fechados. Os modelos portáteis intraoperatórios estendem ainda o design aberto a salas de operações híbridas, acrescentando valores funcionais em vez de desviar procura das salas de diagnóstico convencionais. Os scanners fechados, no entanto, retêm o segmento premium da quota do mercado de ressonância magnética da França porque suportam modernizações para 3 T, adjuntos de espectroscopia e bobinas de transmissão paralela essenciais para ensaios de investigação clínica.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Intensidade de Campo: Domínio do Campo Médio Encontra Inovação no Campo Baixo

As plataformas de campo médio/alto de 1,5 T detêm 41,15% da quota do mercado de ressonância magnética da França, oferecendo um equilíbrio entre custo, rendimento e reembolsos alinhados com a neurologia de rotina e a imagem abdominal. A prioridade de investimento mantém-se na modernização destes equipamentos de referência com pacotes de aceleração por IA e bobinas de dupla energia, prolongando a vida útil dos ativos e reduzindo os consumíveis por exame. A adoção de campo muito alto de 3 T avança em 15 hospitais universitários, apoiando estudos avançados de mapeamento do conectoma e tractografia associados a subvenções do Horizonte da UE.

A tecnologia de campo baixo é a que regista o crescimento mais rápido, com um CAGR de 6,69%, uma vez que os trailers móveis de 0,55 T e as unidades portáteis de 0,05 T à cabeceira do doente entram nos fluxos de trabalho de urgência. As implantações piloto na Normandia rural permitem a triagem de AVC sem transferência do doente, cumprindo as metas da reforma para o acesso à imagem à distância. Os contratos de serviço garantem calibração remota, mitigando a hesitação histórica em termos de manutenção por parte das pequenas clínicas. Ao longo do horizonte de previsão, o crescimento da quota de campo baixo alarga a dimensão global do mercado de ressonância magnética da França ao desbloquear novos locais de prestação de serviços em vez de canibalizar os volumes hospitalares.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: a neurologia mantém a liderança enquanto a cardiologia acelera

A neurologia deteve 30,29% dos exames em 2025, beneficiando de vias estruturadas de rastreio da doença de Alzheimer que reembolsam a avaliação volumétrica do hipocampo. A elevada adoção de protocolos de tensor de difusão e funcionais multibanda impulsiona a repetição de exames e as parcerias de investigação com empresas emergentes de IA que classificam lesões da substância branca. A oncologia mantém-se em segundo lugar, mas a combinação evolui para a imagem de difusão de corpo inteiro para a vigilância de metástases, encurtando a dependência da TC nos ciclos de tratamento. Os exames musculoesqueléticos beneficiam da procura em medicina desportiva, especialmente na perspetiva da candidatura aos Jogos Olímpicos de Inverno de 2026, o que impulsiona a frequência nos centros privados de imagem.

A cardiologia regista o crescimento mais rápido, com um CAGR de 6,34%, porque as sequências de sentido comprimido reduzem os requisitos de apneia, tornando a IRM acessível a doentes com insuficiência cardíaca anteriormente encaminhados para TC. As sociedades académicas francesas defendem agora a IRM como primeira linha para a cardiomiopatia arritmogénica do ventrículo direito, estimulando os encaminhamentos para exames. As unidades de hepatologia adotam protocolos de quantificação da gordura hepática, evidenciando a crescente presença da IRM no domínio abdominal. Em conjunto, este conjunto diversificado de aplicações sustenta o aumento do rendimento e fortalece a base de receitas do mercado de ressonância magnética da França.

Panorama Competitivo

Os fabricantes globais estabelecem a sua presença no mercado através de ofertas integradas que combinam hardware, IA e financiamento. A Siemens Healthineers lidera através de parcerias de valor de longo horizonte, assegurando serviços de ciclo de vida que garantem o tempo de funcionamento e facilitam a colaboração em investigação. A linha de fabrico de Buc da GE HealthCare, inaugurada em 2024, proporciona uma pegada de carbono de entrega 84% mais baixa para os compradores da UE e suporta uma configuração ágil para restrições de blindagem específicas do local. A Koninklijke Philips N.V. expande os magnetos sem hélio BlueSeal e a IA SmartSpeed, posicionando a sustentabilidade e a velocidade como fatores diferenciadores na aquisição. Coletivamente, estes três fornecedores captaram aproximadamente 64% da quota do mercado de ressonância magnética francês em 2024.

Os fornecedores de segundo nível prosseguem estratégias de nicho. A Canon Medical avança com protocolos cardíacos de sequência rápida nas unidades Vantage Orian de 1,5 T, apelando a clínicas privadas que procuram crescimento em cardiologia. A Esaote promove sistemas abertos de 0,4 T para imagem veterinária e de extremidades, captando orçamentos fora do contexto hospitalar. Empresas emergentes como a Hyperfine aguardam a aprovação CE para sistemas portáteis de 0,064 T, mas os prolongados ciclos de análise da ANSM adiam a concretização das receitas.

As empresas de IA moldam os parâmetros competitivos. As aquisições da Gleamer reúnem uma caixa de ferramentas centrada em IRM que agrega algoritmos de triagem neuro e de coluna num único licenciamento de Software como Serviço. A empresa francesa Incepto disponibiliza um mercado de aplicações com certificação FDA, integrando-as nos fluxos de trabalho de PACS e partilhando receitas de subscrição com grupos de radiologia. Os fatores diferenciadores de serviço pivotam, por conseguinte, das meras especificações do magneto para proposições de custo total de propriedade, reforçando o domínio do modelo integrado.

Líderes da Indústria de Ressonância Magnética da França

GE Healthcare

Koninklijke Philips NV

Esaote SpA

Canon (Canon Medical Systems Corporation)

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: O consórcio ImaSpiiR-X foi contemplado com uma subvenção França 2030 de EUR 18,2 milhões para tecnologia de IRM espectral planar

- Dezembro de 2024: A AP-HP assinou o seu primeiro acordo-quadro com a Siemens Healthineers para o codesenvolvimento de soluções de imagem sistémica para doenças crónicas.

- Outubro de 2024: A Siemens Healthineers e o CHU Nantes acordaram uma Parceria de Valor de EUR 55 milhões por 12 anos para seis scanners sem hélio e pessoal de investigação.

Âmbito do Relatório do Mercado de Ressonância Magnética da França

De acordo com o âmbito do relatório, a ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do organismo. Estas imagens são posteriormente utilizadas para diagnosticar e detetar a presença de anomalias no organismo. O mercado de ressonância magnética da França é segmentado por arquitetura (sistemas de IRM fechados e sistemas de IRM abertos), intensidade de campo (sistemas de IRM de campo baixo, sistemas de IRM de campo alto, sistemas de IRM de campo muito alto e sistemas de IRM de campo ultra-alto) e aplicação (oncologia, neurologia, cardiologia, gastroenterologia, musculoesquelético e outras aplicações). O relatório disponibiliza o valor (em USD) para os segmentos acima indicados.

| Sistemas de IRM Fechados |

| Sistemas de IRM Abertos |

| Campo Baixo (≤0,55 T) |

| Campo Médio/Alto (1,5 T) |

| Campo Muito Alto (3 T) |

| Campo Ultra-Alto (7 T+) |

| Neurologia |

| Oncologia |

| Musculoesquelético |

| Cardiologia |

| Gastroenterologia |

| Outras Aplicações |

| Por Arquitetura | Sistemas de IRM Fechados |

| Sistemas de IRM Abertos | |

| Por Intensidade de Campo | Campo Baixo (≤0,55 T) |

| Campo Médio/Alto (1,5 T) | |

| Campo Muito Alto (3 T) | |

| Campo Ultra-Alto (7 T+) | |

| Por Aplicação | Neurologia |

| Oncologia | |

| Musculoesquelético | |

| Cardiologia | |

| Gastroenterologia | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é a dimensão do setor de IRM francês em 2026?

Está avaliado em USD 505,82 milhões e prevê-se que suba para USD 651,27 milhões até 2031.

Qual é a taxa de crescimento esperada para a procura de equipamentos de IRM em França até 2031?

Prevê-se que o segmento se expanda a um CAGR de 5,19% no período 2026-2031.

Qual é o uso clínico que representa o maior número de exames de IRM em França?

A neurologia lidera com 30,29% dos exames, impulsionada por programas nacionais de rastreio de doenças neurodegenerativas.

Por que razão os sistemas de IRM portáteis de campo baixo estão a ganhar relevância em França?

As unidades de ≤0,55 T permitem a imagem no ponto de cuidado em zonas rurais, cumprindo os objetivos da reforma de reduzir as disparidades de acesso geográfico e reduzindo os custos de instalação.

Como é que as reformas de segurança social de 2024 afetam a capacidade de IRM em regime ambulatório?

O licenciamento simplificado e os incentivos financeiros estão a impulsionar novos centros de imagem ambulatória, aliviando as listas de espera hospitalares e melhorando os tempos de marcação.

Quais são os fornecedores com maior quota nas vendas de equipamentos de IRM em França?

A Siemens Healthineers, a GE HealthCare e a Philips representam em conjunto cerca de 64% das instalações de scanners a nível nacional.

Página atualizada pela última vez em: