Tamanho e Participação do Mercado de GPU para Data Center em Singapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

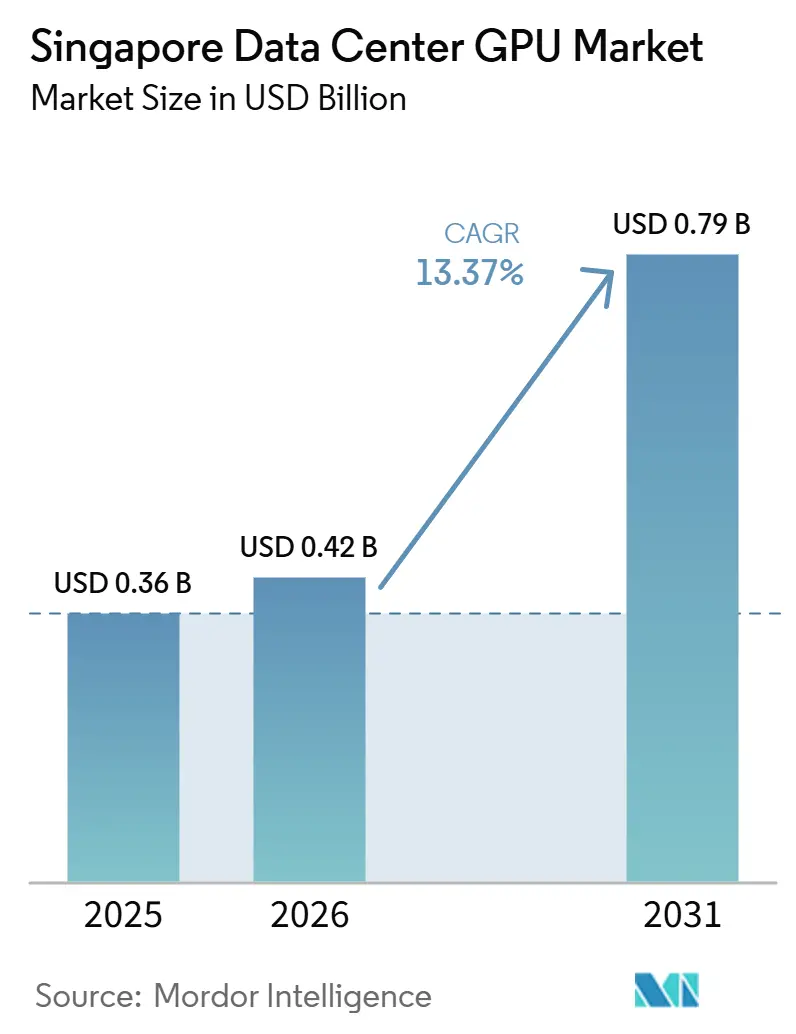

| Tamanho do mercado no ano base (2025) | 0.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Data Center em Singapura por Mordor Intelligence

O tamanho do mercado de GPU para data center em Singapura foi avaliado em USD 0,42 bilhão em 2026 e estima-se que cresça de USD 0,36 bilhão em 2025 para atingir USD 0,79 bilhão até 2031, avançando a um CAGR de 13,37% no período de 2026 a 2031. Os hyperscalers continuam a ancorar os pipelines de construção, mas a demanda empresarial e do setor público está expandindo a base de clientes, acelerando a transição para racks de alta densidade com resfriamento líquido e tornando a capacidade de IA soberana uma prioridade nacional. Os operadores estão correndo para garantir alocações de energia renovável antes da próxima janela do Chamado para Aplicação de Data Center, enquanto os fornecedores de GPU enfrentam restrições vinculantes de memória de alta largura de banda e embalagem CoWoS que mantêm os preços elevados. As limitações rígidas de espaço e energia estão forçando as densidades de rack acima de 40 quilowatts, impulsionando o resfriamento por imersão e direto ao chip para implantação convencional. A ênfase orientada por políticas na eficiência, combinada com tarifas premium de colocalização, está sustentando o apetite dos investidores por novas construções, mesmo com a cadeia de suprimentos permanecendo volátil.

Principais Conclusões do Relatório

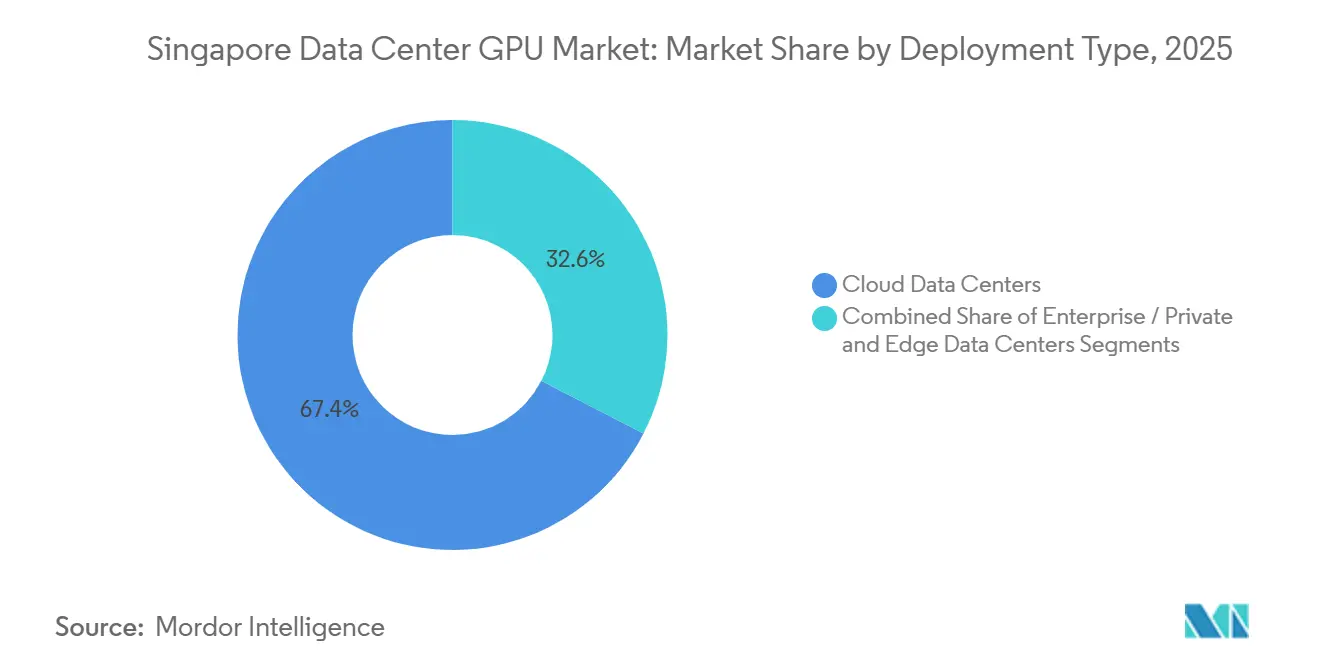

- Por tipo de implantação, os data centers em nuvem lideraram com 67,42% de participação do mercado de GPU para data center em Singapura em 2025, enquanto os data centers de borda foram identificados como o segmento de crescimento mais rápido, com um CAGR de 16,94% até 2031.

- Por tipo de GPU, os dispositivos de inferência representaram 56,93% de participação do mercado de GPU para data center em Singapura em 2025, enquanto as GPUs de treinamento registram o maior crescimento, com um CAGR de 17,45% até 2031, ao longo da janela de previsão.

- Por interconexão, as soluções PCIe comandaram 77,28% do tamanho do mercado de GPU para data center em Singapura em 2025; no entanto, espera-se que as GPUs com interconexão de alta largura de banda registrem a expansão mais rápida à medida que modelos de linguagem maiores se tornem comuns, com um CAGR de 16,89% até 2031.

- Por carga de trabalho, inteligência artificial e aprendizado de máquina capturaram 53,81% de participação do tamanho do mercado de GPU para data center em Singapura em 2025, com a análise de dados superando todos os outros casos de uso como o segmento de crescimento mais rápido, com um CAGR de 17,58% até 2031.

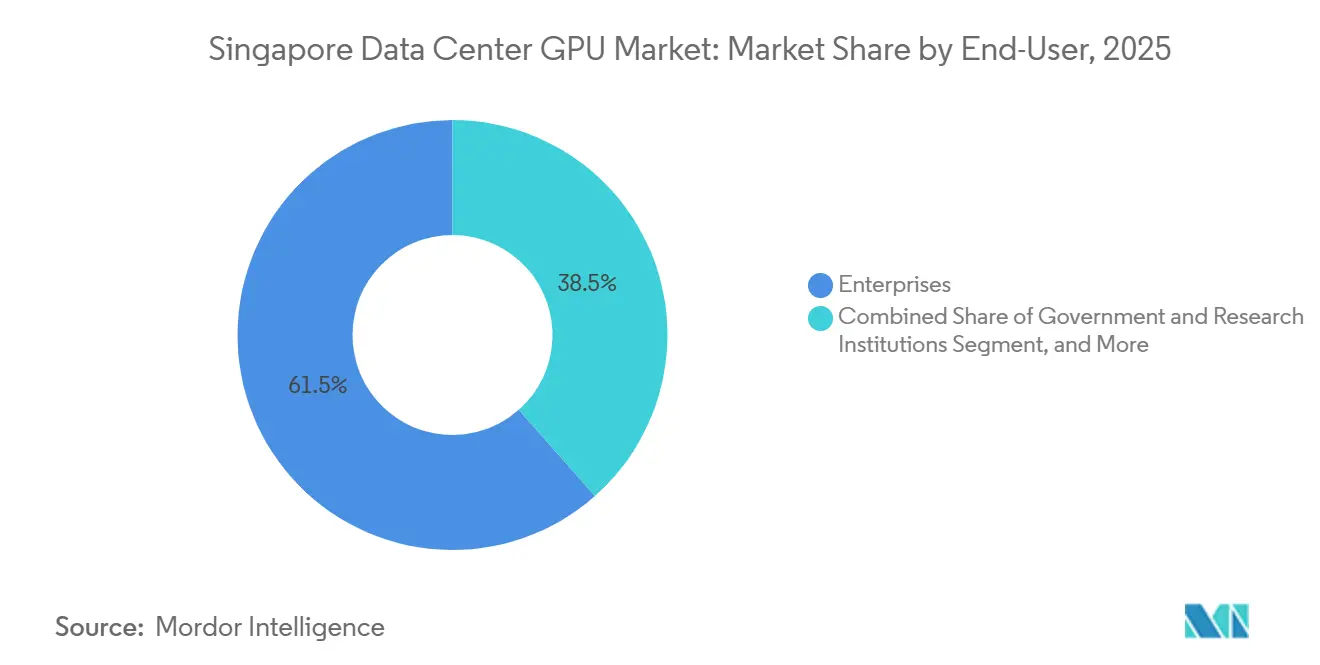

- Por usuário final, hyperscalers e provedores de serviços em nuvem detinham 61,54% da participação do mercado de GPU para data center em Singapura em 2025, enquanto os hyperscalers permanecem o grupo de clientes de expansão mais rápida, com um CAGR de 17,02% até 2031, à medida que continuam construções multibilionárias em toda a Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU para Data Center em Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Treinamento de IA Generativa e LLM | +4.2% | Nacional com transbordamento para a ASEAN | Médio prazo (2 a 4 anos) |

| Expansão de Hyperscalers e Capacidade Pré-Comprometida em Singapura | +3.8% | Zonas industriais de Jurong e Tuas | Curto prazo (≤ 2 anos) |

| Adoção Empresarial Rápida de Cargas de Trabalho de IA | +2.6% | Corredores de finanças e logística | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Data Centers Verdes | +2.1% | Sites alocados pelo DC-CFA2 | Médio prazo (2 a 4 anos) |

| Plataformas GPUaaS Descentralizadas Preenchendo Lacunas de Capacidade | +0.9% | Nós de borda nacionais e regionais | Longo prazo (≥ 4 anos) |

| Data Centers Integrados com Estação de Aterrissagem de Cabos Reduzindo a Latência | +0.7% | Clusters CLS de Tuas e Changi | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Treinamento de IA Generativa e LLM

O treinamento de modelos de linguagem de grande escala tornou-se o maior catalisador para novos clusters de GPU. O supercomputador ASPIRE 2A+, com suas 320 GPUs NVIDIA H100, reduziu o tempo de treinamento do modelo MERaLiON de 340 dias para menos de 6 dias, comprovando o salto de produtividade proporcionado por aceleradores densos. As iniciativas de IA soberana agora exigem capacidade local para manter a residência de dados, levando agências a implantar DGX SuperPODs B200 para cargas de trabalho de fronteira. Construtores regionais de modelos, como a Firmus AI, reservam centenas de GPUs H200 por meses, um padrão de demanda que os mercados spot não conseguem atender.[1]Centro Nacional de Supercomputação de Singapura, "O ASPIRE 2A+ do NSCC Singapura ocupa a posição 90 na Lista dos 500 Maiores Supercomputadores," nscc.sg Clusters universitários apoiam IA generativa de vídeo, inteligência cirúrgica e ciência dos materiais, ampliando os casos de uso além do processamento de linguagem natural. À medida que os tamanhos dos modelos crescem, a largura de banda de interconexão e a capacidade de memória ditam as escolhas arquitetônicas, reforçando a transição para estruturas InfiniBand.

Expansão de Hyperscalers e Capacidade Pré-Comprometida em Singapura

A Microsoft, a Amazon Web Services e o Google reservaram coletivamente mais de USD 19 bilhões para construções em Singapura entre 2024 e 2029, com uma parcela desproporcional destinada a zonas de disponibilidade densas em GPU. O aluguel de hyperscalers do Keppel DC REIT subiu para 69,3% da receita no exercício fiscal de 2025, e as reversões de aluguel atingiram 45%, sinalizando que os gigantes da nuvem pagarão prêmios por salas com resfriamento líquido. O limite de 200 megawatts do programa DC-CFA2, combinado com um prazo de construção de março de 2026, desencadeou uma corrida por terrenos que prendeu os hyperscalers em compromissos de vários anos. As conversões de salas legadas em salas de GPU com respaldo de ativos foram aceleradas, destacadas pela aquisição de SGD 1,4 bilhão do KDC Singapore 7 e 8. Esses movimentos consolidam Singapura como o centro gravitacional de IA da região, apesar da capacidade mais acessível na vizinha Malásia.

Incentivos Governamentais para Data Centers Verdes

A política agora molda as escolhas de design tanto quanto a demanda dos clientes. O Roteiro de Data Centers Verdes impõe um teto de PUE de 1,3 e resfriamento líquido obrigatório para construções acima de 30 megawatts, efetivamente aposentando os projetos resfriados a ar. A SS 715:2025 visa uma redução de 30% no consumo de energia de TI, direcionando os operadores para sistemas diretos ao chip que suportam GPUs H100 de 700 watts e GPUs Blackwell de 1.000 watts. O DC Tuas da Nxera estreou em 2026 com um PUE de 1,25 e o maior circuito de resfriamento líquido comercial do país, estabelecendo um referencial para projetos futuros. Subsídios cobrindo até 70% dos custos de retrofit reduzem as barreiras para operadores de médio porte, enquanto estações integradas de aterrissagem de cabos reduzem a latência para IA em tempo real. Em conjunto, as regras de eficiência e os subsídios aceleram a migração para salas de GPU de alta densidade de energia.

Adoção Empresarial Rápida de Cargas de Trabalho de IA

As empresas estão internalizando a IA de produção, impulsionando a demanda além das instalações dos hyperscalers. O Centro de IA Aplicada da Singtel opera racks GB200 a 200 quilowatts, um salto de 20 vezes em relação aos servidores legados. Empresas de serviços financeiros, logística e telecomunicações buscam latência de inferência abaixo de um segundo para bots de atendimento ao cliente, otimizadores de cadeia de suprimentos e gêmeos digitais. As regras de residência de dados favorecem nuvens híbridas e privadas, levando bancos a alugar contêineres de GPU dentro de suítes de colocalização seguras. Os serviços gerenciados de GPU abstraem a complexidade dos clusters para empresas sem profundo talento em operações de IA. A escassez de habilidades e os obstáculos de conformidade permanecem como barreiras, mas as ofertas prontas para uso encurtam os ciclos de implantação e amplificam a demanda geral por infraestrutura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de Espaço e Energia Restringindo Novas Instalações | -2.3% | Corredores de desenvolvimento de Jurong e Tuas | Curto prazo (≤ 2 anos) |

| Restrições Globais de Fornecimento de GPU e Volatilidade de Preços | -1.8% | Mundial, com preços premium em Singapura | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada em Operações de Resfriamento Líquido | -0.6% | Reserva de talentos nacional | Médio prazo (2 a 4 anos) |

| Escrutínio do Uso de Água Impactando Licenças de Instalações | -0.4% | Nacional, fiscalização em sites acima de 30 MW | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Espaço e Energia Restringindo Novas Instalações

A moratória de Singapura, levantada apenas parcialmente por meio do chamado DC-CFA2, restringe a expansão a 200 megawatts e exige 50% de energia renovável, forçando as densidades de rack a até 120 quilowatts.[2]Huawei Digital Power, "FusionDC1000A Data Center Pré-Fabricado Tudo-em-Um," digitalpower.huawei.com A escassez de espaço gera complexidades de resfriamento, elétricas e estruturais que prolongam os cronogramas dos projetos. Os operadores se protegem garantindo capacidade na Malásia e na Austrália, mas a inferência de IA sensível à latência ainda gravita em torno de Singapura. As importações de energia renovável transfronteiriças permanecem incertas, e o rendimento solar é limitado pelo espaço restrito em telhados, sustentando a restrição além de 2026.

Restrições Globais de Fornecimento de GPU e Volatilidade de Preços

A escassez de memória de alta largura de banda elevou os preços das GPUs em 30% no final de 2025 e mais 20% no início de 2026, enquanto as linhas CoWoS da TSMC permanecem o gargalo de produção, com a NVIDIA reivindicando aproximadamente 60% dos slots disponíveis.[3]Silicon Analysts, "Participação de Mercado do Acelerador de IA da NVIDIA 2024-2026," siliconanalysts.com As instâncias em nuvem H100 agora custam entre USD 2,50 e USD 4,00 por hora em Singapura, um prêmio de 25 a 33% em relação às tarifas anteriores à escassez. Os prazos de entrega divergem: a Supermicro entrega em menos de um mês, mas os fornecedores de primeira linha podem levar até 10 semanas, complicando os roteiros empresariais. À medida que os racks Blackwell chegam a USD 4 milhões cada, o planejamento de capital torna-se mais complexo, e os compradores menores frequentemente recorrem a mercados spot com disponibilidade imprevisível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Domínio da Nuvem Combinado com Impulso da Borda

Os data centers em nuvem capturaram 67,42% do tamanho do mercado de GPU para data center em Singapura em 2025, refletindo as economias de escala dos hyperscalers e sua capacidade de assinar acordos de compra de energia renovável de vários anos, enquanto os data centers de borda foram identificados como o segmento de crescimento mais rápido, com um CAGR de 16,94% até 2031. A concentração se aprofundou à medida que a Microsoft e a AWS reservaram salas de GPU com anos de antecedência, empurrando as tarifas de colocalização para o limite superior de USD 480 por quilowatt por mês. As nuvens privadas de classe empresarial fizeram um retorno assim que as cláusulas de residência de dados se tornaram mais rígidas nos serviços financeiros, levando os bancos a criar zonas de GPU locais dentro de instalações de Nível 4. As construções de borda registraram o crescimento mais acentuado, impulsionadas por pistas de teste de veículos autônomos em Tuas e análise de transmissão ao vivo no porto, onde a latência abaixo de 10 milissegundos é obrigatória.

Em 2026, o mercado de GPU para data center em Singapura vê os operadores de nuvem retrofitando salas existentes com tanques de imersão, enquanto especialistas em borda implantam pods pré-fabricados de 6 quilowatts próximos a estações base 5G. O modelo de integração de estação de aterrissagem de cabos da Nxera borra ainda mais as fronteiras entre núcleo e borda, oferecendo inferência regional com throughput de classe nuvem. Universidades e laboratórios governamentais continuam a construir clusters nacionais para cargas de trabalho soberanas, garantindo que a participação da nuvem diminua ligeiramente mesmo com o aumento da capacidade absoluta.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de GPU: Liderança em Inferência sob Ascensão do Treinamento

Os dispositivos de inferência lideraram o segmento com 56,93% de participação do mercado de GPU para data center em Singapura em 2025, pois chatbots voltados ao cliente, detectores de fraude e gêmeos digitais exigiam respostas de baixa latência, enquanto as GPUs de treinamento registram o maior crescimento, com um CAGR de 17,45% até 2031, ao longo da janela de previsão. Os bancos optaram por cartões H100 NVL configurados para limites de energia de 60 watts para se adequar aos corredores de ar legados, enquanto as empresas de logística padronizaram nas placas L40S para visão computacional. Os aceleradores de classe de treinamento, no entanto, registraram o crescimento mais rápido à medida que os desenvolvedores de modelos de linguagem de grande escala garantiram alocações de H200 e Blackwell antecipadas.

A participação do mercado de GPU para data center em Singapura inclinou-se para o treinamento quando compradores do setor público encomendaram DGX SuperPODs para modelos de linguagem de segurança nacional. As restrições de multilocação limitaram as nuvens privadas a racks somente de inferência, mas os novos recursos de isolamento nos sistemas de classe GB200 permitirão clusters de carga de trabalho mista a partir de 2027. A demanda por treinamento também impulsionou a adoção de clusters de memória unificada, garantindo que os dois tipos de GPU coexistam cada vez mais em vez de competir.

Por Interconexão: Base Instalada de PCIe, Curva de Crescimento do InfiniBand

Os links PCIe representaram 77,28% do mercado de GPU para data center em Singapura em 2025 devido à sua ubiquidade em implantações de servidor único. Espera-se que as GPUs com interconexão de alta largura de banda registrem a expansão mais rápida à medida que modelos de linguagem maiores se tornem comuns, com um CAGR de 16,89% até 2031. Pequenos clusters em empresas de engenharia e estúdios de vídeo continuam a favorecer o PCIe por razões de custo, mas as limitações surgem quando as contagens de nós excedem 8. Os laboratórios de treinamento agora adotam por padrão o InfiniBand de 400 Gbit/s, e os primeiros adotantes estão testando estruturas Quantum-X800 de 800 Gbit/s para modelos de 10 trilhões de parâmetros.

As GPUs com interconexão de alta largura de banda tornaram-se a fatia de expansão mais rápida do mercado de GPU para data center em Singapura. O cluster ASPIRE 2A+ demonstra que as melhorias no tempo de solução justificam um prêmio de capital de 20%, reduzindo os tempos de execução de simulação de meses para dias. Os fornecedores agora agrupam circuitos de resfriamento líquido e barramentos projetados para bandejas de 96 GPUs, colocando a escolha de interconexão como uma variável central de design.

Por Tipo de Carga de Trabalho: IA Dominante, Análise em Ascensão

As tarefas de inteligência artificial e aprendizado de máquina detinham 53,81% do mercado de GPU para data center em Singapura em 2025, abrangendo mecanismos de recomendação, pipelines de visão e síntese de fala, com a análise de dados superando todos os outros casos de uso como o segmento de crescimento mais rápido, com um CAGR de 17,58% até 2031. No entanto, a análise de dados acelerada por GPU registrou a ascensão mais acentuada, pois a busca vetorial e os push-downs de SQL reescreveram a economia de ETL. Instituições financeiras relatam tempos de consulta 44% mais rápidos usando armazéns de dados baseados em GPU, permitindo recálculos de risco intradiário.

A computação de alto desempenho permanece significativa em laboratórios públicos, onde a dinâmica molecular e os modelos meteorológicos exigem throughput de precisão dupla. Cargas de trabalho gráficas, como gêmeos digitais, agora se fundem com a inferência de IA para renderizar fábricas 3D em tempo real para manutenção preditiva. O setor de GPU para data center em Singapura está, portanto, convergindo para cargas de trabalho híbridas que exigem pipelines tanto de tensor quanto de rasterização, reforçando a necessidade de aceleradores versáteis.

Por Usuário Final: Peso dos Hyperscalers, Ascensão das Empresas

Os hyperscalers e provedores de serviços em nuvem representaram 61,54% da participação do mercado de GPU para data center em Singapura em 2025, absorvendo quase todos os slots Blackwell disponíveis na primeira rodada de alocação, enquanto os hyperscalers permanecem o grupo de clientes de expansão mais rápida, com um CAGR de 17,02% até 2031, à medida que continuam construções multibilionárias em toda a Índia. Os proprietários de colocalização relatam que inquilinos únicos agora reservam blocos inteiros de 30 megawatts, deixando pouca capacidade de reserva para compradores menores.

Os compradores empresariais, no entanto, estão escalando mais rapidamente, impulsionados por mandatos de residência de dados e tráfego crescente de inferência. Os operadores de telecomunicações implantam racks GB200 para análise de clientes, enquanto os portos trazem nós de inferência ao cais para orquestrar guindastes autônomos. Os braços governamentais e de pesquisa expandem as frotas nacionais de supercomputação com partições exclusivas de GPU para atingir classificações entre os 100 melhores do mundo. O mercado de GPU para data center em Singapura, portanto, se amplia mesmo com a concentração de fornecedores na camada de silício permanecendo alta.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Singapura permanece o inegável nexo de GPU do Sudeste Asiático graças à clareza das políticas, aos densos nós de cabos submarinos e à confiança dos investidores. As tarifas de colocalização de USD 420 a 480 por quilowatt por mês estão entre as mais altas do mundo, mas os operadores continuam a adicionar capacidade porque os data centers integrados com estação de aterrissagem de cabos reduzem a latência regional abaixo de 10 milissegundos, um limiar crítico para IA em tempo real. O teto de PUE de 1,3 do Roteiro de Data Centers Verdes posiciona Singapura como um adotante precoce do resfriamento por imersão, enquanto o mandato de 50% de energia renovável estimula o desenvolvimento de importações solares da Malásia e da Indonésia. A concorrência transfronteiriça está, no entanto, se intensificando. A Malásia oferece custos de energia 3 vezes menores, levando algumas empresas a instalar clusters de treinamento em Johor e clusters de inferência em Singapura. A reserva de 720 megawatts do Keppel DC REIT em Melbourne mostra que os operadores estão diversificando além do escasso banco de terras da cidade-estado. Mesmo assim, o mercado de GPU para data center em Singapura mantém uma vantagem de pioneiro em talento, regulamentação e alcance de rede. As restrições de sustentabilidade moldarão as construções futuras. O Conselho de Serviços Públicos agora exige 50% de reciclagem de água para salas de alta densidade, uma regra que espelha as metas de fabricação de wafers e aumenta o capex para torres de resfriamento. As importações de energia via linha Laos-Tailândia-Malásia-Singapura adicionam margem renovável após 2027, mas até lá, os operadores otimizam a densidade por rack, garantindo que a cidade continue a entregar mais computação por metro quadrado do que qualquer par global.

Cenário Competitivo

A NVIDIA controla aproximadamente 80% do mercado global de aceleradores de IA, uma dominância que se traduz diretamente nos padrões de aquisição de Singapura. O MI300 da AMD avança lentamente, e o Gaudi da Intel permanece um nicho. O fornecimento, portanto, depende da capacidade de embalagem CoWoS da TSMC, que a NVIDIA garante à frente dos rivais, tornando as decisões de alocação um fator limitante para projetos locais.

Na camada dos operadores, a concorrência gira em torno da velocidade de entrada no mercado e da propriedade intelectual de resfriamento. A Supermicro reivindica 70% do segmento de servidores com resfriamento líquido direto, entregando nós em semanas e cortejando hyperscalers com prazos de construção. A Dell e a Hewlett Packard Enterprise se diferenciam nas camadas de serviços gerenciados, prometendo clusters prontos para uso com pilhas MLOps integradas. A Nxera define o padrão de latência ao combinar aterrissagens de cabos com salas de PUE 1,25, enquanto a Digital Realty compromete USD 5,2 bilhões para preservar a liderança em escala.

Os disruptores emergem como plataformas descentralizadas de GPU como serviço que agregam silício ocioso em toda a região. Eles oferecem economias de 40 a 90% nos custos, mas ainda carecem de SLAs de nível empresarial. Os especialistas em borda implantam micro data centers pré-fabricados com capacidade de 9 quilowatts para caixas de IA à beira da estrada, expandindo a demanda endereçável. O mercado de GPU para data center em Singapura, portanto, justapõe a concentração de silício com a diversidade de operadores, fomentando a inovação em energia, resfriamento e camadas de serviço.

Líderes do Setor de GPU para Data Center em Singapura

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Super Micro Computer, Inc.

-

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Digital Realty estabeleceu uma meta de investimento de USD 5,2 bilhões para novos campi prontos para GPU em Singapura.

- Abril de 2026: A Firmus AI atingiu uma avaliação de USD 5,5 bilhões após novo financiamento liderado pela NVIDIA.

- Abril de 2026: A Microsoft confirmou um programa de USD 5,5 bilhões para expandir as zonas de GPU até 2029.

Escopo do Relatório do Mercado de GPU para Data Center em Singapura

GPU para Data Center refere-se a uma unidade de processamento gráfico especializada projetada para ambientes de computação em larga escala, como data centers empresariais e plataformas em nuvem, em vez de computadores pessoais ou jogos.

O Relatório do Mercado de GPU para Data Center em Singapura é Segmentado por Tipo de Implantação (Data Centers em Nuvem, Data Centers Empresariais/Privados e Data Centers de Borda), Tipo de GPU (GPUs de Treinamento, GPUs de Inferência), Interconexão (GPUs Baseadas em PCIe e GPUs com Interconexão de Alta Largura de Banda), Tipo de Carga de Trabalho (Inteligência Artificial (IA) e Aprendizado de Máquina (ML), Computação de Alto Desempenho (HPC) (computação científica não relacionada à IA), Análise de Dados (aceleração de banco de dados, processamento de consultas) e Gráficos e Visualização (VDI, renderização, gêmeos digitais)) e Usuário Final (Hyperscalers/Provedores de Serviços em Nuvem, Empresas e Governo e Instituições de Pesquisa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Data Centers em Nuvem |

| Data Centers Empresariais / Privados |

| Data Centers de Borda |

| GPUs de Treinamento |

| GPUs de Inferência |

| GPUs Baseadas em PCIe |

| GPUs com Interconexão de Alta Largura de Banda |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho (computação científica não relacionada à IA) |

| Análise de Dados (aceleração de banco de dados, processamento de consultas) |

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) |

| Hyperscalers / Provedores de Serviços em Nuvem |

| Empresas |

| Governo e Instituições de Pesquisa |

| Por Tipo de Implantação | Data Centers em Nuvem |

| Data Centers Empresariais / Privados | |

| Data Centers de Borda | |

| Por Tipo de GPU | GPUs de Treinamento |

| GPUs de Inferência | |

| Por Interconexão | GPUs Baseadas em PCIe |

| GPUs com Interconexão de Alta Largura de Banda | |

| Por Tipo de Carga de Trabalho | Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho (computação científica não relacionada à IA) | |

| Análise de Dados (aceleração de banco de dados, processamento de consultas) | |

| Gráficos e Visualização (VDI, renderização, gêmeos digitais) | |

| Por Usuário Final | Hyperscalers / Provedores de Serviços em Nuvem |

| Empresas | |

| Governo e Instituições de Pesquisa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de GPU para data center em Singapura em 2026?

Está avaliado em USD 0,42 bilhão e está no caminho para atingir USD 0,79 bilhão até 2031, a um CAGR de 13,37%.

Qual modelo de implantação adiciona mais nova capacidade de GPU?

Os data centers em nuvem dominam porque os hyperscalers pré-comprometeram salas de alta densidade de energia antes do prazo do DC-CFA2.

Por que o resfriamento líquido está se tornando padrão nas construções em Singapura?

As políticas limitam o PUE a 1,3 e as restrições de espaço e energia elevam as densidades de rack acima de 40 quilowatts, tornando o resfriamento por imersão ou direto ao chip necessário.

O que está impulsionando a demanda por interconexões de alta largura de banda?

O treinamento de modelos de linguagem de grande escala e a inferência em múltiplos nós precisam de comunicação todos-para-todos que o PCIe não consegue entregar com eficiência.

Como as empresas estão garantindo recursos de GPU em meio a restrições de fornecimento?

Muitas alugam pilhas GPUaaS prontas para uso de operadores de telecomunicações ou colocalizam clusters privados em instalações que atendem às regras de residência de dados.

O menor custo de colocalização da Malásia ameaça a posição de Singapura?

Alguns clusters de treinamento se deslocam para além da fronteira, mas Singapura mantém as vantagens de latência, talento e regulamentação para inferência de missão crítica.

Página atualizada pela última vez em: