Tamanho e Participação do Mercado de Óleos de Motor Automotivos da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

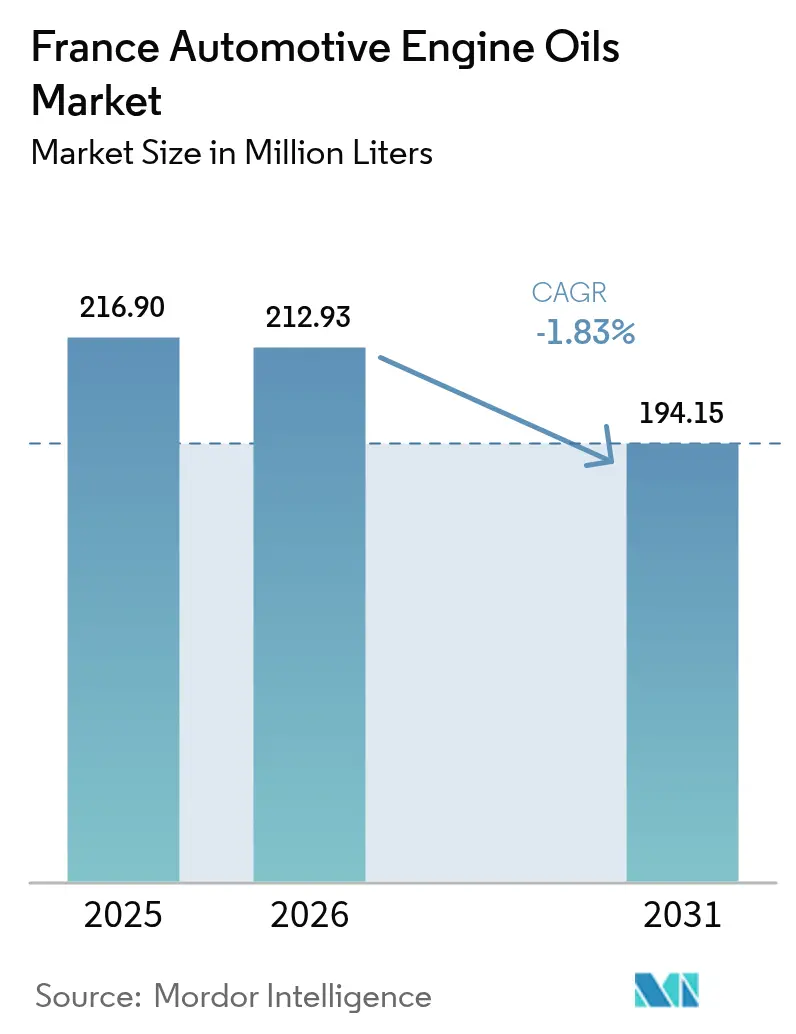

| Tamanho do mercado no ano base (2025) | 216.90 Milhões de litros |

| Volume do Mercado (2026) | 212.93 Milhões de litros |

| Volume do Mercado (2031) | 194.15 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | -1.83% CAGR |

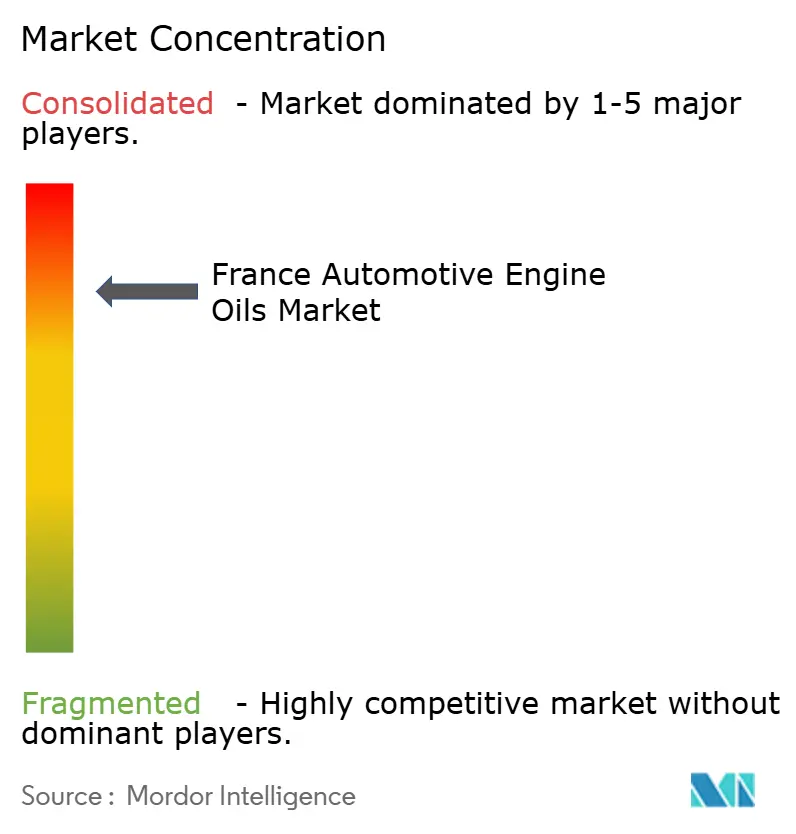

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da França pela Mordor Intelligence

Estima-se que o tamanho do Mercado de Óleos de Motor Automotivos da França cresça de 216,90 milhões de litros em 2025 para 212,93 milhões de litros em 2026, com previsão de atingir 194,15 milhões de litros até 2031, a uma CAGR de -1,83% no período de 2026-2031. O óleo de motor para veículos de passeio (PCMO) continua a impulsionar a demanda, mas as preferências de powertrain em transformação, os limites mais rigorosos de emissões Euro 7 e as formulações sintéticas de troca prolongada reduzem progressivamente os requisitos anuais. Ao mesmo tempo, uma frota nacional de veículos notavelmente envelhecida, com média de 11,5 anos em serviço, prolonga os ciclos de manutenção e atenua a perda de volume, particularmente em áreas rurais e suburbanas com adoção mais lenta de veículos elétricos. As misturas sintéticas e semissintéticas ganham terreno à medida que os fabricantes de equipamentos originais (OEMs) transitam para os graus 0W-20 e 0W-30 para atender às metas de emissões em condições reais de condução, elevando assim o valor por litro mesmo com a redução do total de litros. Os operadores também enfrentam taxas mais elevadas de Responsabilidade Estendida do Produtor (EPR) e mandatos de recuperação no âmbito da Lei da Economia Circular Antiresíduos da França, que está acelerando o investimento em capacidade de óleo regenerado e levando os fornecedores a realinhar seus modelos de negócio em direção a uma economia circular. A intensidade competitiva permanece elevada à medida que as grandes empresas globais defendem sua participação por meio de parcerias com OEMs, distribuição omnicanal e serviços de manutenção orientados por dados, com o objetivo de proteger as margens em um conjunto de oportunidades em contração.

Principais Conclusões do Relatório

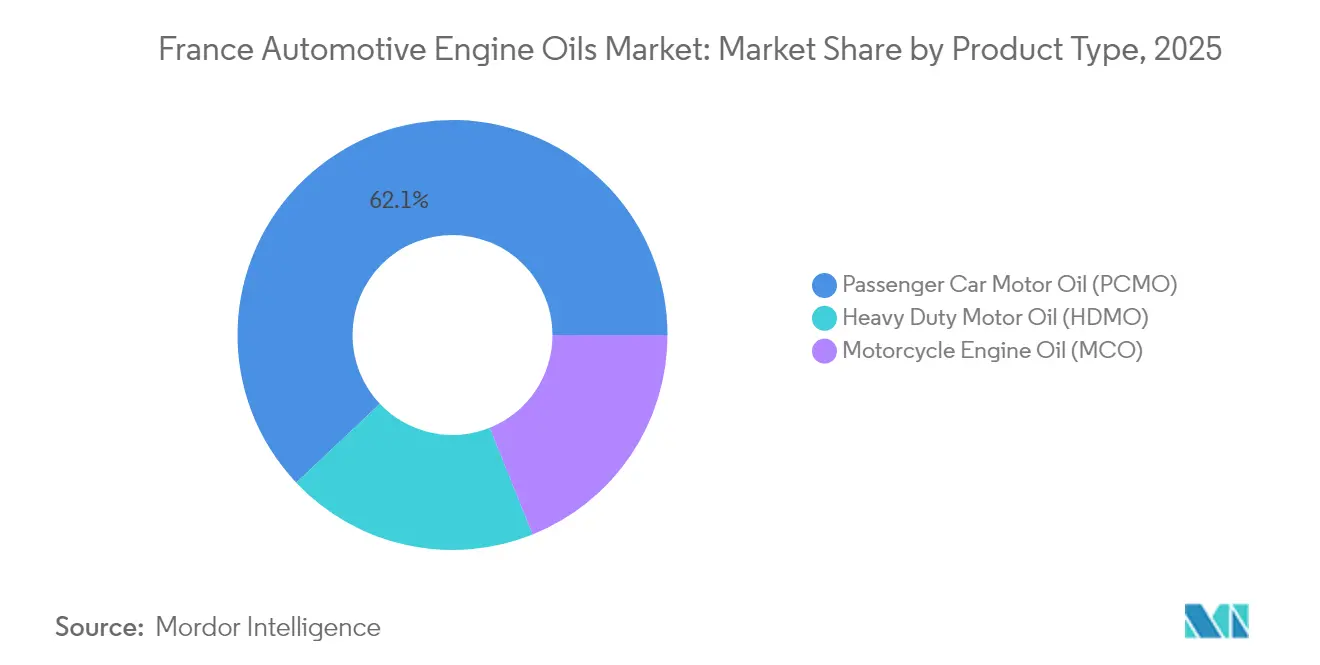

- Por tipo de produto, o óleo de motor para veículos de passeio detinha 62,05% da participação no Mercado de Óleos de Motor Automotivos da França em 2025, enquanto se prevê que o óleo de motor para motocicletas contraia ao ritmo mais lento de -1,64% de CAGR até 2031.

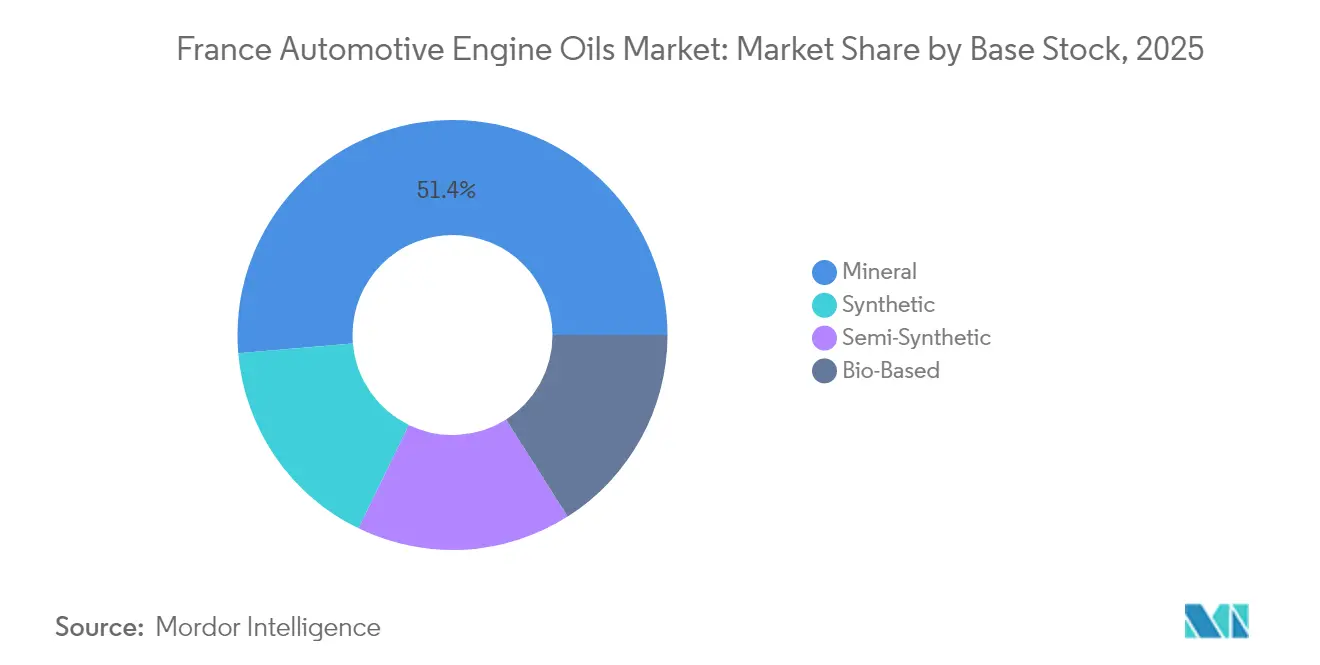

- Por base de estoque, as formulações minerais responderam por 51,35% do tamanho do Mercado de Óleos de Motor Automotivos da França em 2025, ao passo que se projeta que os graus sintéticos encolham a uma CAGR comparativamente mais branda de -1,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da França

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O envelhecimento da frota de veículos prolonga a demanda por manutenção | +0.8% | Nacional, mais forte nos departamentos rurais e suburbanos | Longo prazo (≥ 4 anos) |

| Transição impulsionada pelos OEMs para sintéticos de baixa viscosidade | +0.4% | Nacional, mais visível nos segmentos de mercado urbanos premium | Médio prazo (2-4 anos) |

| Comércio eletrônico e canais organizados de pós-venda | +0.3% | Nacional, acelerado nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Resiliência do óleo para veículos de passeio versus outros lubrificantes | +0.2% | Nacional, especialmente nos distritos com alta densidade de proprietários | Médio prazo (2-4 anos) |

| Serviços de análise de óleo conectada e tanque inteligente | +0.1% | Nacional, adoção antecipada por frotas comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Envelhecimento da Frota de Veículos Prolonga a Demanda por Manutenção

Os veículos de passeio da França têm uma vida útil média de 11,5 anos, mantendo uma grande parcela de motores a gasolina e diesel em operação bem além do período de garantia típico do OEM. Quase metade da frota se enquadra na faixa de 8 a 15 anos, uma faixa de quilometragem que normalmente requer pelo menos uma troca de óleo por ano. Os motoristas de áreas rurais e periurbanas tendem a manter os veículos com motor de combustão interna (ICE) por mais tempo devido à limitada infraestrutura pública de recarga e à menor renda disponível, sustentando assim a demanda de carga base por PCMO mineral e semissintético. A propriedade prolongada de veículos também impulsiona a demanda por graus de viscosidade desenvolvidos para motores mais antigos, com as sequências ACEA 2024 introduzindo limites mais elevados de estabilidade oxidativa que favorecem os sintéticos premium[1]ACEA, "Sequências de Óleo ACEA 2024," acea.auto. Consequentemente, embora o total de litros diminua, o mercado ainda registra ciclos de manutenção previsíveis que amortecem parcialmente a substituição acelerada por veículos elétricos.

Transição para Sintéticos de Baixa Viscosidade Impulsionada pelos OEMs (Euro 6/7)

O Euro 7 traz conformidade com as emissões em condições reais de condução a partir de 2025 para novos tipos de veículos, impulsionando os padrões de preenchimento de fábrica em direção ao 0W-20 e, nas aplicações de veículos de passeio a diesel, às categorias ACEA C5 ou C6 5W-30[2]Comissão Europeia, "Normas de Emissões Euro 7," ec.europa.eu. Os OEMs franceses sob o guarda-chuva da Stellantis já transitaram muitos de seus novos modelos a gasolina para o preenchimento de baixa viscosidade, uma tendência espelhada no mercado de reposição por meio de canais de concessionárias e serviços rápidos. Os óleos sintéticos que atendem a essas sequências mais recentes proporcionam intervalos prolongados de 20.000 a 30.000 km, permitindo que os comercializadores de óleo compensem as menores unidades com um posicionamento premium. O Código de Práticas da ATIEL vincula as aprovações de produtos a rigorosas auditorias de qualidade, criando uma alta barreira à entrada que favorece os misturadores estabelecidos. A médio prazo, prevê-se que a adoção de baixa viscosidade aumente a participação sintética no mercado de óleos de motor automotivos francês.

Comércio Eletrônico e Canais Organizados de Pós-Venda

A migração digital está remodelando o modelo de entrada no mercado. Plataformas de venda exclusiva on-line e redes omnicanal, como Norauto e Feu Vert, capitalizam preços transparentes e serviços de clique e coleta no mesmo dia, desviando volume dos distribuidores tradicionais. A oferta de troca de óleo combinada da Carter-Cash, implantada em todo o país, ilustra como um serviço rápido de baixo custo pode escalar quando aliado a graus minerais regenerados que atendem às exigências das frotas mais antigas. Para os fornecedores, o crescimento do varejo organizado impulsiona a aquisição consolidada, maior transparência de estoque e ciclos de retroalimentação de dados que encorajam a suavização da previsão de demanda e promoções direcionadas.

Resiliência do Óleo para Veículos de Passeio Versus Outros Lubrificantes

As estatísticas de lubrificantes franceses para PCMO superam o conjunto mais amplo de lubrificantes. As inspeções técnicas obrigatórias (Contrôle Technique) são realizadas a cada dois anos, obrigando os proprietários a tratar da manutenção do motor, enquanto as estipulações de garantia vinculam o valor de revenda do veículo ao histórico documentado de manutenção. Pesquisas de consumidores realizadas por clubes automotivos indicam que a maioria dos motoristas prioriza óleos aprovados pelos OEMs, mesmo fora da rede de concessionárias, para preservar a confiabilidade do motor. Como resultado, o PCMO mantém maior fidelidade à marca e poder de precificação do que os lubrificantes industriais, marítimos ou de processo, ajudando os fornecedores a defender suas margens em meio a volumes em contração.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota de veículos elétricos reduzindo os volumes de óleo para ICE | −2.1% | Nacional, mais rápida nas áreas metropolitanas de Paris, Lyon e Lille | Médio prazo (2-4 anos) |

| Sintéticos de troca prolongada reduzem a rotatividade de litros | −0.8% | Nacional, canais de frotas premium e comerciais | Longo prazo (≥ 4 anos) |

| Diluição por produtos falsificados/marca própria no varejo | −0.4% | Nacional, pronunciada nos mercados rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Frota de Veículos Elétricos Reduzindo os Volumes de Óleo para ICE

Os novos registros de veículos elétricos a bateria estão aumentando, e a política governamental tem como meta 66% de penetração no mercado até 2030. As zonas de baixa emissão urbanas (ZFE) que abrangem Paris, Lyon e Marselha já impõem restrições de acesso a modelos a diesel mais antigos, acelerando o descarte de veículos ICE. A erosão de volume é particularmente aguda nos segmentos de compartilhamento de viagens e entrega de última milha, que coletivamente acumulam alta quilometragem, mas adotam os veículos elétricos com maior rapidez para capturar ganhos no custo total de propriedade. À medida que a infraestrutura de recarga se expande ao longo das rodovias nacionais, a adoção de veículos comerciais de médio porte é acelerada, criando um arrasto de segunda ordem sobre os óleos de motor para veículos pesados.

Óleos Sintéticos de Troca Prolongada Reduzem a Rotatividade de Litros

Os programas de assistência dos OEMs para powertrain conformes com o Euro 6d e o Euro 7 agora prescrevem intervalos de troca de óleo de 20.000 a 30.000 km, reduzindo efetivamente o consumo anual de óleo em até 40% para a quilometragem típica de um comutador. Os operadores de frotas utilizam o monitoramento da vida útil do óleo para sincronizar a manutenção com o tempo de inatividade do veículo, reduzindo paradas não programadas e custos de mão de obra. A penetração de sintéticos em veículos premium já supera 70% em Paris e nas cidades costeiras do Mediterrâneo; como os preços dos sintéticos permanecem resilientes, os fornecedores enfrentam uma mudança de mix que eleva a receita por litro, mas amplifica a contração de unidades. O arrasto agregado é previsto em -0,8 pontos percentuais na CAGR do mercado de óleos de motor automotivos da França até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: o PCMO Ancora o Volume, mas Enfrenta Disrupção pelos Veículos Elétricos

O óleo de motor para veículos de passeio respondeu por 62,05% da participação no Mercado de Óleos de Motor Automotivos da França em 2025. O segmento, no entanto, registra o declínio de volume absoluto mais acentuado à medida que a adoção de veículos elétricos se acelera nos códigos postais urbanos. O óleo de motor para veículos pesados exibe uma contração mais moderada, apesar da crescente adoção de veículos híbridos e comerciais leves. O transporte de longa distância mantém a propulsão a diesel enquanto aguarda o desenvolvimento de infraestrutura para hidrogênio ou recarga de alta capacidade. O óleo de motor para motocicletas exibe a trajetória mais resiliente, encolhendo a apenas -1,64% de CAGR, amortecido pela cultura de equitação recreativa e pela menor urgência regulatória para eletrificar as duas rodas. Dentro do PCMO, os sintéticos 0W-30 e 5W-30 estão ganhando participação de mercado à medida que a implementação do Euro 7 se aproxima, comprimindo os volumes de minerais legados 10W-40. As plataformas de dados de veículos conectados personalizam cada vez mais os alertas de troca de óleo, orientando o comportamento do consumidor para o "serviço quando necessário", em vez de rotinas baseadas em calendário, remodelando assim os padrões de tráfego no varejo de cadeia curta.

A dominância contínua do PCMO também deriva de atrasos políticos na eletrificação de veículos usados. Importações de ICE de segunda mão de vizinhos do sul europeu abastecem as concessionárias rurais, prolongando o ciclo de vida de motores mais antigos que ainda dependem de misturas de médio teor de SAP. No entanto, uma vez que a paridade real de preços para os VEB (veículos elétricos a bateria) chegue no final da década de 2020, analistas esperam uma queda mais acentuada do PCMO, obrigando os fornecedores a se diversificarem em fluidos de transmissão, fluidos de arrefecimento para veículos elétricos e lubrificantes auxiliares de transmissão para estabilizar sua receita. A premiumização dos PCMO sintéticos atenua o impacto, elevando a receita por unidade apesar dos volumes em contração — uma adaptação visível nas linhas Rubia e Quartz EV3R da TotalEnergies, que incorporam óleo de base regenerado para atender às métricas de sustentabilidade.

Por Base de Estoque: Mineral Lidera, Sintético Cresce com os Ventos Regulatórios Favoráveis

Os óleos minerais retiveram 51,35% do tamanho do mercado de óleos de motor automotivos francês em 2025, impulsionados por uma frota de veículos envelhecida e segmentos de motoristas sensíveis ao preço. Ainda assim, sua dominância está em recuo gradual à medida que as misturas sintéticas e semissintéticas capturam participação incremental, impulsionadas pelas exigências do Euro 7 e pelas estipulações de garantia dos OEMs. O volume do grau sintético declina a uma CAGR mais suave de -1,55% até 2031, sublinhando sua relativa defensividade em meio à contração estrutural. Os semissintéticos servem como ponte de custo-desempenho, registrando declínios de volume de um dígito médio, mas melhorando a qualidade do mix.

As bases de estoque de origem biológica e regeneradas, embora ainda de nicho, se beneficiam diretamente da Lei da Economia Circular Antiresíduos, que atribui cotas específicas de recuperação aos produtores de lubrificantes. O projeto da ExxonMobil para integrar uma linha de rerrefino em sua refinaria de Gravenchon até o segundo semestre de 2025, proporcionando à empresa controle vertical enquanto reduz as emissões de CO₂ ao longo do ciclo de vida.

Análise Geográfica

As regiões altamente urbanizadas impulsionam a narrativa da premiumização. Île-de-France, com um grande parque de veículos, já apresenta grande penetração de sintéticos para novos abastecimentos de serviço. Espera-se que o tamanho do mercado de óleos de motor automotivos francês para Île-de-France experimente uma desaceleração mais acentuada à medida que os registros de veículos elétricos crescem. Rhône-Alpes e Provence-Alpes-Côte d'Azur seguem curvas semelhantes, impulsionadas por demografias abastadas e pela execução acelerada das ZFE que eliminam progressivamente os diesels anteriores ao Euro 5. Em contrapartida, Grand Est e Bourgogne-Franche-Comté, ancoradas por economias agrárias, sustentam maior absorção de óleo mineral, prolongando os ciclos de vida do PCMO.

As disparidades regionais se manifestam na estrutura dos canais. Os portos do norte favorecem importadores e marcas globais, enquanto os departamentos do sul dependem de centros de distribuição de empresas nacionais de petróleo. Paris e Lyon emergiram como campos de teste para a entrega de óleo por tanque inteligente, onde dispensadores a granel conectados alertam os fornecedores quando as frotas se aproximam dos limites de serviço, suavizando assim a logística de última milha. Em contraste, as oficinas da Bretanha e da Normandia se aferram a tambores de 200 litros e condições de pagamento contra entrega, atrasando assim a adoção de pedidos digitais. Os subsídios governamentais no âmbito da ADEME apoiam instalações de refino em Seine-Maritime e Bouches-du-Rhône, ancorando as cadeias de fornecimento de base de estoque regenerado próximas aos centros de consumo.

Os departamentos rurais, embora se contraindo mais gradualmente, enfrentarão pressão da consolidação de canais à medida que os distribuidores independentes perdem escala. Os fornecedores que sincronizam seus portfólios de produtos com a dinâmica das frotas locais — sintéticos nas cidades, minerais de valor no campo — têm as melhores chances de preservar sua participação.

Cenário Competitivo

As grandes empresas globais comandam uma grande parcela dos litros nacionais, mas a intrusão de marcas próprias e produtos falsificados comprime a margem bruta. Os vetores competitivos agora incluem serviços de dados. A Motul faz parceria com players de telemática para incluir análises de saúde do óleo em planos de assinatura, um movimento que gera receita recorrente e incorpora a marca nos ciclos de tomada de decisão das frotas. A expansão da participação de marcas próprias, no entanto, força as grandes empresas a justificarem os prêmios de preço por meio de endossos dos OEMs, maior cobertura de garantia e credenciais de regeneração. Para deter o risco de falsificação, a TotalEnergies incorpora tags NFC em frascos de um litro, permitindo a verificação instantânea de autenticidade por meio de um aplicativo móvel. Essas salvaguardas digitais visam preservar a confiança na marca e proteger os fluxos de receita contra importações paralelas que, de outra forma, poderiam distorcer a economia do mercado.

Líderes do Setor de Óleos de Motor Automotivos da França

TotalEnergies

Shell plc

Exxon Mobil Corporation

BP p.l.c.

Motul

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BP p.l.c. iniciou o processo de venda de sua divisão de lubrificantes Castrol, avaliada em cerca de USD 10 bilhões, para reequilibrar seu portfólio upstream. O resultado poderá reorganizar as alianças de distribuição no Mercado de Óleos de Motor Automotivos da França, à medida que os potenciais compradores avaliam suas presenças europeias.

- Maio de 2025: A ExxonMobil France Holding entrou em negociações exclusivas para alienar uma participação de 82,89% na Esso S.A.F. para a North Atlantic France SAS, um acordo que mantém a bandeira de combustível de varejo Esso, mas permite que a ExxonMobil se concentre no marketing de lubrificantes especiais dentro do país.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da França

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

Principais Perguntas Respondidas no Relatório

Como as normas Euro 7 afetarão as formulações de lubrificantes na França?

O Euro 7 impulsiona os preenchimentos de fábrica em direção aos sintéticos de viscosidade ultrabaixa 0W-20 e 0W-30, acelerando a penetração sintética e prolongando os intervalos de troca, remodelando assim os padrões de demanda após 2025.

Qual categoria de base de estoque está perdendo participação mais rapidamente?

Os óleos minerais ainda lideram, mas contraem mais rapidamente à medida que as aprovações dos OEMs e os mandatos de economia circular orientam as oficinas em direção a sintéticos premium e misturas rerefinadas.

Por que o óleo de motor para motocicletas é mais resiliente do que o PCMO?

A demanda por equitação recreativa e o atraso na eletrificação de duas rodas mantêm os volumes de óleo de motor para motocicletas em declínio a uma CAGR mais branda de -1,64% versus quedas mais acentuadas nos óleos para veículos de passeio.

Qual será o impacto da adoção de veículos elétricos sobre os óleos de motor para veículos pesados?

Os óleos para veículos pesados enfrentam um declínio mais lento porque o transporte de longa distância permanece centrado no diesel, embora a eletrificação das entregas urbanas vá gradualmente reduzir os litros de HDMO ao longo da década.

Como os fornecedores estão combatendo os riscos de lubrificantes falsificados?

As grandes empresas implantam tags NFC, rastreamento de lote por blockchain e verificação por código QR para ajudar oficinas e motoristas a autenticar produtos instantaneamente, preservando o valor da marca e a segurança.

Qual é o tamanho atual do mercado de óleos de motor automotivos da França?

O tamanho do Mercado de Óleos de Motor Automotivos da França é estimado em 212,93 milhões de litros em 2026 e deve declinar para 194,15 milhões de litros até 2031, a uma CAGR de -1,83% durante o período de previsão (2026-2031).

Página atualizada pela última vez em: