Tamanho e Participação do Mercado de Latas Metálicas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas Metálicas da Índia por Mordor Intelligence

O tamanho do mercado de latas metálicas da Índia deve crescer de USD 1,72 bilhão em 2025 para USD 1,79 bilhão em 2026 e está previsto para atingir USD 2,21 bilhões até 2031 a um CAGR de 4,24% no período 2026-2031. A crescente demanda por embalagens recicláveis, as contínuas adições de capacidade por conversores globais e domésticos, e a vantagem de custo do alumínio sustentam essa expansão constante. O mercado de latas metálicas da Índia se beneficia da produção anual de 4,1 milhões de toneladas de alumínio do país, o que garante a disponibilidade de matéria-prima local mesmo com a volatilidade dos preços globais dos metais. O apoio contínuo de políticas por meio das regras de Responsabilidade Estendida do Produtor (EPR) em vigor a partir de abril de 2025 reforça o apelo do metal em relação aos plásticos de uso único, enquanto investimentos como o complexo greenfield de USD 150 milhões do CANPACK Group em Uttar Pradesh confirmam a confiança de longo prazo entre os stakeholders internacionais. O rápido crescimento em bebidas prontas para consumo, aerossóis para cuidados pessoais e inaladores farmacêuticos continua a ampliar a diversidade de usuários finais, permitindo que os produtores distribuam o risco entre múltiplas categorias de consumidores. A intensidade competitiva está aumentando gradualmente, mas a fragmentação persiste à medida que especialistas regionais crescem ao lado de entrantes multinacionais.

Principais Conclusões do Relatório

- Por tipo de material, o alumínio liderou com 69,92% da participação do mercado de latas metálicas da Índia em 2025; prevê-se que o aço registre o CAGR de segmento mais rápido de 5,21% até 2031.

- Por estrutura de lata, os formatos de duas peças capturaram 52,74% do tamanho do mercado de latas metálicas da Índia em 2025, enquanto as variantes de aerossol monobloco devem se expandir a um CAGR de 5,61% até 2031.

- Por capacidade, as latas de 250-500 ml detinham 31,05% de participação do tamanho do mercado de latas metálicas da Índia em 2025, mas os formatos de ≤250 ml estão avançando a um CAGR de 5,72% até 2031.

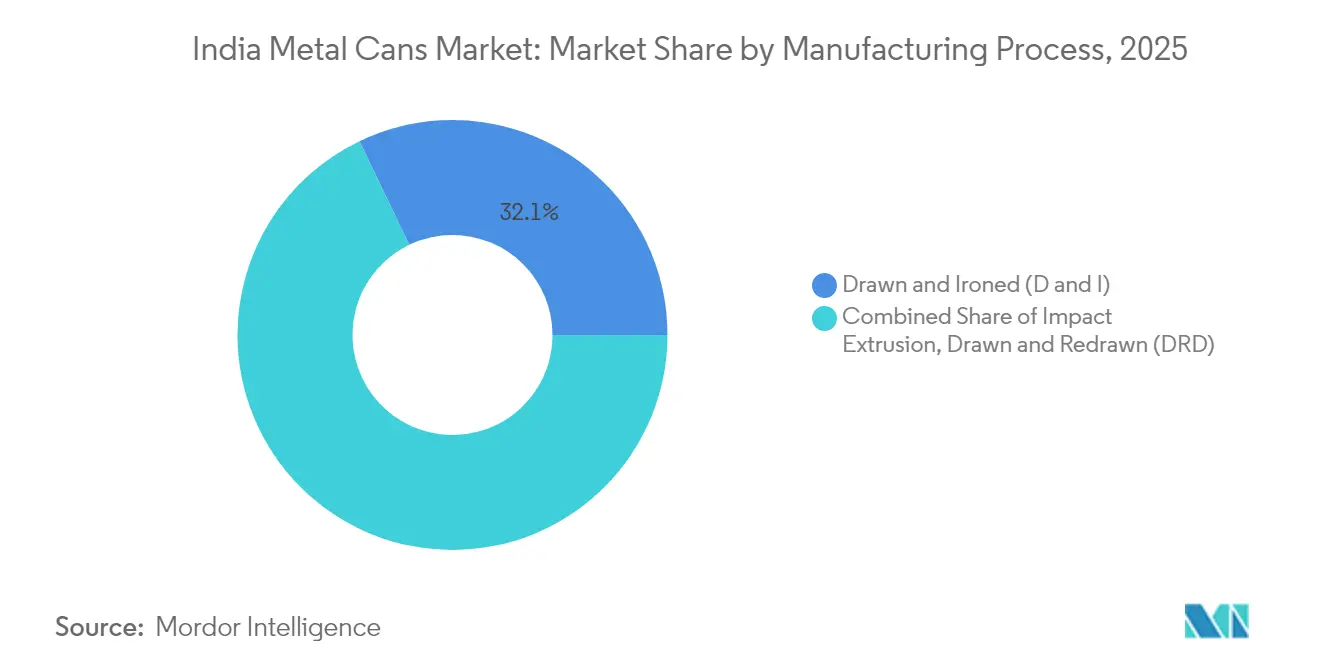

- Por processo de fabricação, o Embutimento e Ironing (D&I) respondeu por 32,12% do tamanho do mercado de latas metálicas da Índia em 2025; a extrusão por impacto está registrando o CAGR mais alto de 5,55% com base na demanda por aerossóis.

- Por indústria do usuário final, as bebidas comandaram 39,88% da receita em 2025, enquanto os produtos farmacêuticos registram o CAGR mais forte de 5,78% até 2031.

- Por geografia, Maharashtra e Gujarat juntos representaram 47,62% do tamanho do mercado de latas metálicas da Índia em 2025, apoiados por cadeias de suprimentos integradas de alumínio e acesso a portos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Latas Metálicas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento em alimentos de conveniência e prontos para consumo | +1.20% | Nacional; ganhos iniciais em Mumbai, Delhi, Bengaluru | Médio prazo (2-4 anos) |

| Aumento da adoção de latas de bebidas em cervejas artesanais e bebidas energéticas | +0.80% | Centros urbanos em Maharashtra, Karnataka, Goa | Curto prazo (≤ 2 anos) |

| Maiores taxas de reciclagem e regulamentações de economia circular | +0.70% | Nacional; foco em conformidade nas principais cidades | Longo prazo (≥ 4 anos) |

| Aumento da demanda por aerossóis no segmento de cuidados pessoais | +0.90% | Índia urbana e semiurbana | Médio prazo (2-4 anos) |

| Surgimento de SKUs indígenas de chá/café em lata | +0.60% | Nacional; canais premium | Médio prazo (2-4 anos) |

| Clusters rurais de processamento de frutas adotando enlatamento | +0.40% | Maharashtra, Andhra Pradesh, Karnataka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento em Alimentos de Conveniência e Prontos para Consumo

Refeições e bebidas prontas para consumo estáveis em prateleira estão levando os fabricantes a adotar embalagens metálicas que suportam vida útil ambiente de 18 meses, minimizam custos de refrigeração e permitem posicionamento premium em prateleiras de varejo moderno. O programa Pradhan Mantri Kisan Sampada Yojana do governo reservou INR 6.000 crore (USD 720 milhões) para infraestrutura de processamento de alimentos, apoiando diretamente 42 megaparques que abrigam novas linhas de enlatamento. Marcas como a Tata Consumer Products capitalizaram esse apoio ao introduzir latas de café pronto para consumo de 180 ml em outubro de 2024, com preços 15–20% acima das alternativas em PET, mas registrando maior volume de vendas em supermercados metropolitanos.[2]World Aerosols, "Último Volume da Revista 8 Edição 3," worldaerosols.comA forte barreira do alumínio contra oxigênio e luz mantém a integridade do sabor, permitindo que os processadores prometam sabor autêntico de chá ou café sem dependência de cadeia de frio. Subsídios que cobrem 35% do custo de capital para equipamentos de enlatamento inclinam ainda mais a economia a favor do metal, especialmente para embalagens de pequeno formato voltadas ao controle de porções e margens premium. À medida que a penetração do varejo organizado ultrapassa 12% do faturamento de mercearias da Índia em 2025, o mercado de latas metálicas da Índia ganha um motor de crescimento duradouro.

Aumento da Adoção de Latas de Bebidas em Cervejas Artesanais e Bebidas Energéticas

O peso reduzido do alumínio diminui as despesas logísticas em cerca de 30% em comparação com o vidro, o que é crucial para cervejarias independentes que enviam produtos para metrópoles distantes.[3]Times of India, "A Nippon Paint do Japão Busca Novos Investimentos," timesofindia.indiatimes.com Marcas artesanais em Goa, Maharashtra e Karnataka escolhem cada vez mais os tamanhos de 330 ml e 500 ml, que se adequam ao posicionamento premium enquanto protegem a carbonatação. Os fabricantes de bebidas energéticas destacam a condutividade térmica do alumínio para resfriamento rápido — um importante gatilho de compra por impulso no clima quente da Índia. O feedback do setor indica uma rotação de estoque 25% mais rápida para SKUs enlatados graças à vida útil estendida e menor índice de quebras. Além disso, a certificação IS 18427 do Bureau of Indian Standards, finalizada em 2024, oferece aos produtores de bebidas alcoólicas um caminho claro de conformidade que elimina a ambiguidade regulatória anterior. À medida que essas categorias de nicho se expandem, o mercado de latas metálicas da Índia recebe volume incremental de alta margem que compensa a demanda mais fraca em segmentos de refrigerantes comoditizados.

Maiores Taxas de Reciclagem e Regulamentações de Economia Circular

As regras de EPR em vigor a partir de abril de 2025 obrigam os fabricantes a garantir 70% de reciclagem de embalagens de alumínio até 2027, uma meta bem dentro do desempenho atual de recuperação urbana do setor de latas metálicas de 85%. A reciclabilidade em circuito fechado do alumínio economiza 95% da energia necessária para a fundição primária, proporcionando reduções tangíveis na pegada de carbono — uma métrica que grandes empresas de bens de consumo agora divulgam em relatórios anuais de ESG. O investimento de INR 45.000 crore (USD 5,4 bilhões) da Hindalco em uma rede de processamento de sucata de 500.000 toneladas garante matéria-prima e reduz a volatilidade de custos. Espera-se que os incentivos de logística reversa incorporados nas diretrizes de EPR expandam a coleta das cidades de segundo nível, impulsionando o mercado de latas metálicas da Índia enquanto permite que os conversores comercializem latas como embalagens de "carbono quase zero".

Aumento da Demanda por Aerossóis no Segmento de Cuidados Pessoais

As remessas totais de aerossóis de alumínio para a Índia subiram para um estimado de 650 milhões de unidades em 2024, impulsionadas por desodorantes, sprays para cabelo e categorias crescentes de cuidados masculinos. O produtor local Sterling Enterprises agora fornece latas monobloco tão pequenas quanto 50 ml, atendendo à demanda por embalagens de tamanho de viagem preferidas por compradores de comércio eletrônico. As linhas de extrusão por impacto podem produzir paredes mais finas sem comprometer as classificações de pressão, reduzindo o insumo de metal por lata em 15% e melhorando as margens. O crescimento da renda disponível nacional apoia a premiumização, enquanto os consumidores urbanos demonstram maior disposição para pagar por metal reciclável em vez de recipientes de propelente plástico não recicláveis. Essas tendências sustentam um robusto CAGR de 5,94% para aerossóis monobloco dentro do mercado de latas metálicas da Índia até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de substituição por PET e embalagens flexíveis | −1.1% | Nacional; maior impacto em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Volatilidade nos custos de alumínio e folha de flandres | −0.8% | Nacional; todos os fabricantes | Médio prazo (2-4 anos) |

| Gargalos no fornecimento doméstico de folha de flandres | −0.6% | Nacional; clusters alimentares | Médio prazo (2-4 anos) |

| Incerteza na transferência de custos de EPR | −0.4% | Nacional; pequenos fabricantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Substituição por PET e Embalagens Flexíveis

Garrafas de PET e embalagens retort ainda superam as latas em 20–30% no custo de material, influenciando os envasadores sensíveis ao preço em refrigerantes e óleos comestíveis. A compra de INR 8.400 crore (USD 1,01 bilhão) da Manjushree Technopack pela firma de private equity PAG em novembro de 2024 sublinha o apetite dos investidores por plásticos. A transparência do PET atende aos consumidores que preferem validação visual do produto, enquanto as embalagens flexíveis permitem sachês verticais que ocupam menos espaço nas prateleiras. Os players de plástico estão investindo em infraestrutura de reciclagem de garrafa para garrafa para neutralizar a vantagem de sustentabilidade do alumínio, um esforço que poderia moderar o crescimento de curto prazo do mercado de latas metálicas da Índia em segmentos de massa. Ainda assim, o alumínio mantém dominância onde a pressão interna ou a proteção do sabor são inegociáveis, dando às latas uma posição segura apesar do risco de substituição.

Volatilidade nos Custos de Alumínio e Folha de Flandres

Os preços à vista da London Metal Exchange oscilaram 25% durante 2024, movendo-se entre USD 2.100 e USD 2.700 por tonelada, à medida que os custos de energia e as perturbações geopolíticas agitaram o mercado. As importações de folha de flandres respondem por 60% da demanda indiana, expondo os enlatadores a flutuações cambiais e direitos antidumping. Conversores menores sem mecanismos de hedge viram as margens de EBITDA encolherem abaixo de 8% no final de 2024. Os grandes players mitigam o risco por meio de acordos de fornecimento de longo prazo e recuperação interna de sucata, mas a volatilidade continua sendo um problema operacional. As oscilações persistentes nos preços dos metais poderiam acelerar a consolidação dentro do setor de latas metálicas da Índia à medida que empresas subcapitalizadas saem do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Alumínio Garante Liderança

O alumínio manteve 69,92% de participação no mercado de latas metálicas da Índia em 2025, apoiado pela capacidade doméstica de fundição que protege os conversores da exposição às importações. O segmento deve registrar um CAGR de 4,95%, sustentado pela expansão da reciclagem da Hindalco, que reduz os custos de insumos em 20% em comparação com o metal primário. O aço revestido de estanho mantém relevância de nicho em alimentos que exigem elevada resistência à corrosão por enxofre, mas sua desvantagem de peso limita a penetração em bebidas e aerossóis. Os consumidores associam cada vez mais o alumínio a credenciais premium e ecologicamente corretas, reforçando seu papel dominante em múltiplos tamanhos de embalagem. A resiliência da cadeia de suprimentos e a favorabilidade regulatória garantem que o domínio do alumínio no mercado de latas metálicas da Índia permaneça firme.

Produtos secundários como latas de aço para curries e picles exploram a construção de três peças que permite flexibilidade de pescoço e modelagem. No entanto, a limitada fabricação doméstica de folha de flandres força a dependência de importações, aumentando o custo de desembarque e restringindo o crescimento. Os investimentos contínuos em ligas de alumínio leves e vernizes interiores à base de água ampliam ainda mais a lacuna de desempenho, confirmando o alumínio como o pilar do mercado de latas metálicas da Índia.

Por Estrutura de Lata: Dominância das Duas Peças e Ascensão dos Aerossóis

As latas de duas peças embutidas e com parede ironed (DWI) entregaram 52,74% de participação em 2025 graças à eficiência de material e linhas de produção de alta velocidade que excedem 2.000 latas/minuto. As paredes sem costura evitam microvazamentos em bebidas carbonatadas, suportando ciclos de distribuição estendidos vitais em um país onde as redes de refrigeração permanecem irregulares. A instalação da CANPACK em Uttar Pradesh, com início das obras em fevereiro de 2025, adicionará mais de 2 bilhões de unidades DWI anualmente, aliviando a escassez de oferta. Os formatos de aerossol monobloco, embora representem apenas 8,12% do volume unitário, estão se expandindo a um CAGR líder de mercado de 5,61% à medida que os hábitos de higiene evoluem e os inaladores farmacêuticos ganham tração.

Os corpos de três peças continuam a servir alimentos básicos como ghee e leite condensado, onde o vácuo interno, e não a pressão, é a principal preocupação. No entanto, os influxos sustentados de capital na automação DWI sugerem que as latas de duas peças continuarão absorvendo participação de mercado, destacando mais uma vez a produtividade como uma alavanca central no mercado de latas metálicas da Índia.

Por Capacidade/Tamanho: Médio Porte Lidera, Pequenos Formatos Aceleram

Os tamanhos de embalagem entre 250 ml e 500 ml responderam por 31,05% do volume de 2025, alinhando-se com as normas de consumo de refrigerantes e cerveja em dose individual. As unidades menores de ≤250 ml, incluindo a lata de café pronto para consumo de 180 ml da Tata Consumer, estão surfando uma onda de CAGR de 5,72%, impulsionada por tendências de controle de porções que ressoam com profissionais urbanos preocupados com o peso. As mini-latas também ajudam as marcas a atingir pontos de preço premium por mililitro, aumentando a receita por quilograma de alumínio consumido. Os formatos maiores acima de 1.000 ml permanecem no domínio de tintas institucionais e lubrificantes automotivos, mas o crescimento aqui é moderado pelo surgimento de recipientes compostos e tambores de HDPE que oferecem vantagens de custo.

Por Processo de Fabricação: A Tecnologia D&I Domina

A tecnologia de Embutimento e Ironing processou 32,12% da produção de 2025, valorizada por reduzir o uso de alumínio em até 15% em relação às linhas de Embutimento e Reembutimento. O tamanho do mercado de latas metálicas da Índia para latas D&I deve se expandir a um CAGR estável de 4,62% à medida que linhas adicionais de alta velocidade chegam da Europa e da China. A extrusão por impacto, a tecnologia por trás dos monoblocos de aerossol, registra um CAGR mais rápido de 5,55%. Atualizações de automação, como robótica para revestimento de tampas de latas e inspeção visual em linha, reduzem as taxas de defeitos abaixo de 150 ppm, um benchmark exigido por envasadores multinacionais. A patente de 2025 da Ball Corporation para tampas reselávveis demonstra inovação contínua neste processo maduro, ilustrando como recursos incrementais podem defender a participação contra outros formatos de embalagem.

Por Indústria do Usuário Final: Bebidas no Topo, Farmacêuticos em Rápida Ascensão

As bebidas detinham 39,88% da receita em 2025, pois marcas de cerveja, bebidas energéticas e água aromatizada priorizaram a tolerância à pressão e a neutralidade de sabor do alumínio. O tamanho do mercado de latas metálicas da Índia para bebidas deve crescer a um CAGR estável de 4,12% até 2031, auxiliado pelo boom da cerveja artesanal e pela implantação de máquinas de venda automática em cidades de primeiro nível. Os produtos farmacêuticos, embora com uma modesta participação de 3,08% hoje, exibem um CAGR de 5,78% impulsionado por inaladores de dose medida que dependem de recipientes de alumínio para esterilidade e precisão dimensional. Os aerossóis para cuidados pessoais também registram crescimento acima da média à medida que os gastos com higiene aumentam em dois dígitos nos mercados metropolitanos. Tintas, produtos químicos e fluidos automotivos completam a demanda, mas permanecem sensíveis aos ciclos econômicos, levando os conversores a diversificar em revestimentos especiais de alta margem para proteger os lucros.

Análise Geográfica

O oeste da Índia, nomeadamente Maharashtra e Gujarat, abriga quase metade da fabricação nacional graças ao acesso a portos, proximidade de matérias-primas e generosos incentivos fiscais. Maharashtra aproveita sua base de consumidores em torno de Mumbai e Pune para acelerar o lançamento de novas bebidas, enquanto o ecossistema de laminação de alumínio de Gujarat aperta as cadeias de suprimentos para o estoque de corpos de latas. Os estados do sul, como Karnataka e Tamil Nadu, especializam-se em aerossóis farmacêuticos e alimentos especiais, aproveitando mão de obra qualificada e clusters de biotecnologia. As plantas da Shetron Limited em Bengaluru e Raigad destacam um modelo de dois estados que equilibra a logística entre os bolsões de demanda do norte e do sul. O norte da Índia está agora atraindo grandes investimentos, com o megacomplexo da CANPACK em Uttar Pradesh posicionado para atender ao cinturão de Delhi-NCR — a maior zona de consumo individual da Índia — enquanto aproveita corredores de carga dedicados para alcançar os estados do leste. O leste permanece subdesenvolvido, mas pode surgir como um polo de fabricação após 2027, uma vez que as melhorias nos corredores reduzam os tempos de trânsito para portos como Kolkata e Paradip. Os diferenciais de política regional em tarifas de eletricidade, taxas de arrendamento de terrenos e mandatos de reciclagem continuarão moldando onde a nova capacidade se instala, mantendo a estratégia de localização como uma questão viva para todos os participantes do mercado de latas metálicas da Índia.

Cenário Competitivo

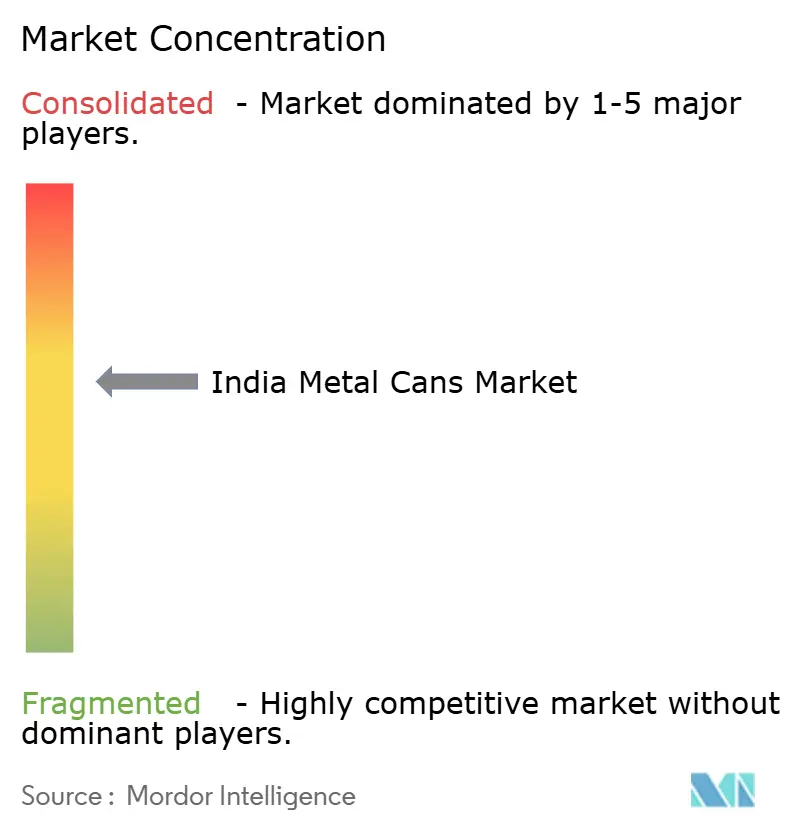

O mercado de latas metálicas da Índia exibe fragmentação moderada, com os cinco principais players controlando pouco menos de 60% da capacidade. Empresas globais como CANPACK, Crown Holdings e Ball Corporation fazem parcerias ou adquirem participações em conversores locais para contornar as curvas de aprendizado regulatório e garantir terrenos rapidamente. Campeões domésticos como Hindustan Tin Works e Kaira Can Company aproveitam relacionamentos de longa data com empresas de bens de consumo de rápida movimentação e agilidade em tiragens curtas para defender a participação regional. A integração vertical na coleta de sucata e na fundição de lingotes secundários é uma tendência clara: a Hindalco lidera com uma expansão de reciclagem de 500.000 toneladas que oferece 20% de economia nos custos de insumos.[1]India Brand Equity Foundation, "Obtenha Insights sobre o Setor de Metais e Mineração na Índia," ibef.org Enquanto isso, a diferenciação tecnológica — exemplificada pela patente de tampa resselável da Ball — permite precificação premium em um negócio de recipientes que de outra forma seria comoditizado. Os novos entrantes enfrentam altas barreiras de capital — cada linha DWI de alta velocidade custa USD 55–60 milhões, além de rigorosas certificações de qualidade — conferindo aos incumbentes um fosso defensável. As conversas sobre fusões e aquisições persistem, centradas em especialistas em aerossóis e players regionais de latas para alimentos, sinalizando que a consolidação do mercado provavelmente avançará nos próximos cinco anos.

Líderes do Setor de Latas Metálicas da Índia

Casablanca Industries Pvt. Ltd

Can-Pack S.A.

Ball Corporation

Hindustan Tin Works Ltd.

Oricon Enterprises Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O CANPACK Group iniciou as obras de uma fábrica de latas de bebidas de USD 150 milhões em Uttar Pradesh, o maior investimento em um único local do setor até o momento

- Fevereiro de 2025: A Ball Corporation obteve uma patente para tampas de latas de alumínio reselávveis, aumentando a conveniência para bebidas carbonatadas

- Dezembro de 2024: A Sonoco finalizou a compra da Eviosys, criando um líder global em embalagens metálicas com maior capacidade de P&D relevante para a Índia

- Novembro de 2024: A Ball Corporation concluiu a aquisição dos ativos europeus de aerossóis da Alucan, ampliando a tecnologia que pode ser incorporada às operações indianas

Escopo do Relatório do Mercado de Latas Metálicas da Índia

As latas metálicas são bem adequadas para o estilo de vida móvel do consumidor, pois podem ser facilmente transportadas para eventos ao ar livre, festivais e praias. Em contraste, o vidro é tipicamente proibido devido à sua fragilidade. Além disso, a acessibilidade e a reciclabilidade das latas, a crescente popularidade das bebidas energéticas e o lançamento de novos produtos contribuem para o crescimento do mercado estudado. O estudo acompanha o consumo no mercado considerando a receita gerada pelas vendas de latas metálicas no mercado doméstico.

O mercado indiano de latas metálicas é segmentado por tipo (alumínio, aço) e usuário final (alimentos, bebidas, cosméticos e cuidados pessoais, produtos farmacêuticos, tintas, automotivo). Os tamanhos e previsões de mercado são fornecidos em termos de valor em milhões de USD para todos os segmentos mencionados acima.

| Alumínio |

| Aço |

| Duas Peças |

| Três Peças |

| Aerossol Monobloco |

| ≤250 ml |

| 250–500 ml |

| 500–1.000 ml |

| >1.000 ml |

| Embutimento e Ironing (D&I) |

| Embutimento e Reembutimento (DRD) |

| Extrusão por Impacto |

| Alimentos |

| Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Tintas e Produtos Químicos Industriais |

| Fluidos e Lubrificantes Automotivos |

| Outras Indústrias do Usuário Final |

| Por Tipo de Material | Alumínio |

| Aço | |

| Por Estrutura de Lata | Duas Peças |

| Três Peças | |

| Aerossol Monobloco | |

| Por Capacidade / Tamanho | ≤250 ml |

| 250–500 ml | |

| 500–1.000 ml | |

| >1.000 ml | |

| Por Processo de Fabricação | Embutimento e Ironing (D&I) |

| Embutimento e Reembutimento (DRD) | |

| Extrusão por Impacto | |

| Por Indústria do Usuário Final | Alimentos |

| Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Produtos Farmacêuticos | |

| Tintas e Produtos Químicos Industriais | |

| Fluidos e Lubrificantes Automotivos | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de latas metálicas da Índia?

O tamanho do mercado de latas metálicas da Índia é avaliado em USD 1,79 bilhão em 2026 e está previsto para atingir USD 2,21 bilhões até 2031.

Qual material lidera a produção de latas na Índia?

O alumínio domina com 69,92% de participação, impulsionado pela capacidade local de fundição e pela forte economia de reciclagem.

Qual segmento de uso final está crescendo mais rapidamente?

Os produtos farmacêuticos, particularmente os sistemas de entrega de medicamentos por aerossol, estão avançando a um CAGR de 5,78% até 2031.

Como as regras de EPR afetam os fabricantes de latas?

O EPR exige 70% de reciclagem de embalagens de alumínio até 2027, favorecendo as latas porque as taxas de recuperação urbana já excedem 80%.

Qual região atrai mais nova capacidade?

O oeste da Índia permanece o principal polo, mas o norte de Uttar Pradesh está emergindo graças ao grande investimento greenfield da CANPACK.

Página atualizada pela última vez em: