Tamanho e Participação do Mercado de Embalagens de Papel da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 18.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado de embalagens de papel da Coreia do Sul atingiu USD 18,60 bilhões em 2026 e tem projeção de alcançar USD 22,77 bilhões até 2031, avançando a um CAGR de 4,12% ao longo do período de previsão. Mudanças estruturais no varejo on-line, entrega de alimentos e regulamentação ambiental estão redirecionando a demanda das oscilações cíclicas para uma expansão sustentada em substratos reciclados e especiais. O rápido crescimento no volume de encomendas em centros de distribuição metropolitanos, aliado a um piso de 20% de conteúdo reciclado para embalagens corrugadas, está obrigando os conversores a reengenheirar suas cadeias de suprimentos em torno de fibras recuperadas domesticamente. Avanços paralelos na tecnologia de revestimento de alta barreira estão criando nichos premium para alimentos estáveis em prateleira que antes eram reservados para estruturas laminadas com polímeros ou revestidas com alumínio. As multinacionais estão usando escala para amortecer a volatilidade dos preços da celulose, mas os players locais mantêm vantagem na personalização de ciclo rápido adaptada à estética do consumidor coreano.

Principais Conclusões do Relatório

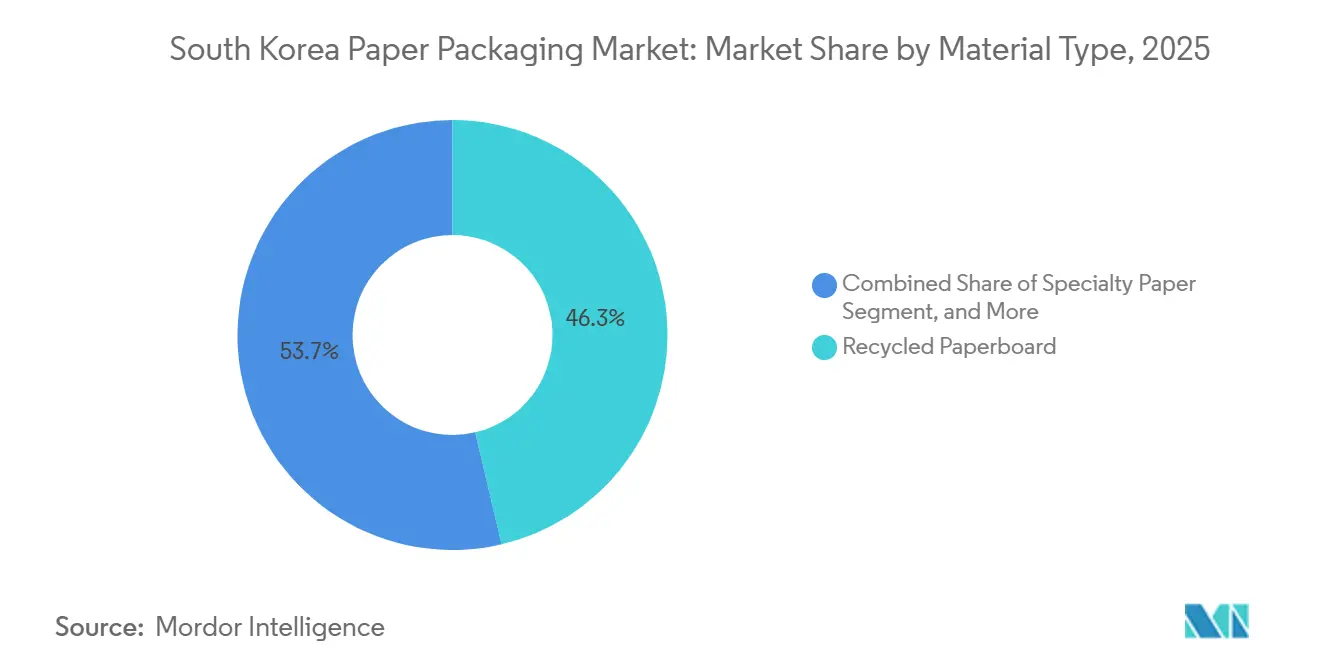

- Por tipo de material, o papelão reciclado capturou 46,34% da participação de mercado de embalagens de papel da Coreia do Sul em 2025, enquanto o papel especial tem previsão de crescer a um CAGR de 5,32% até 2031.

- Por tipo de produto, os formatos rígidos lideraram com uma participação de receita de 54,32% em 2025; as embalagens de papel flexíveis devem se expandir a um CAGR de 5,64% até 2031.

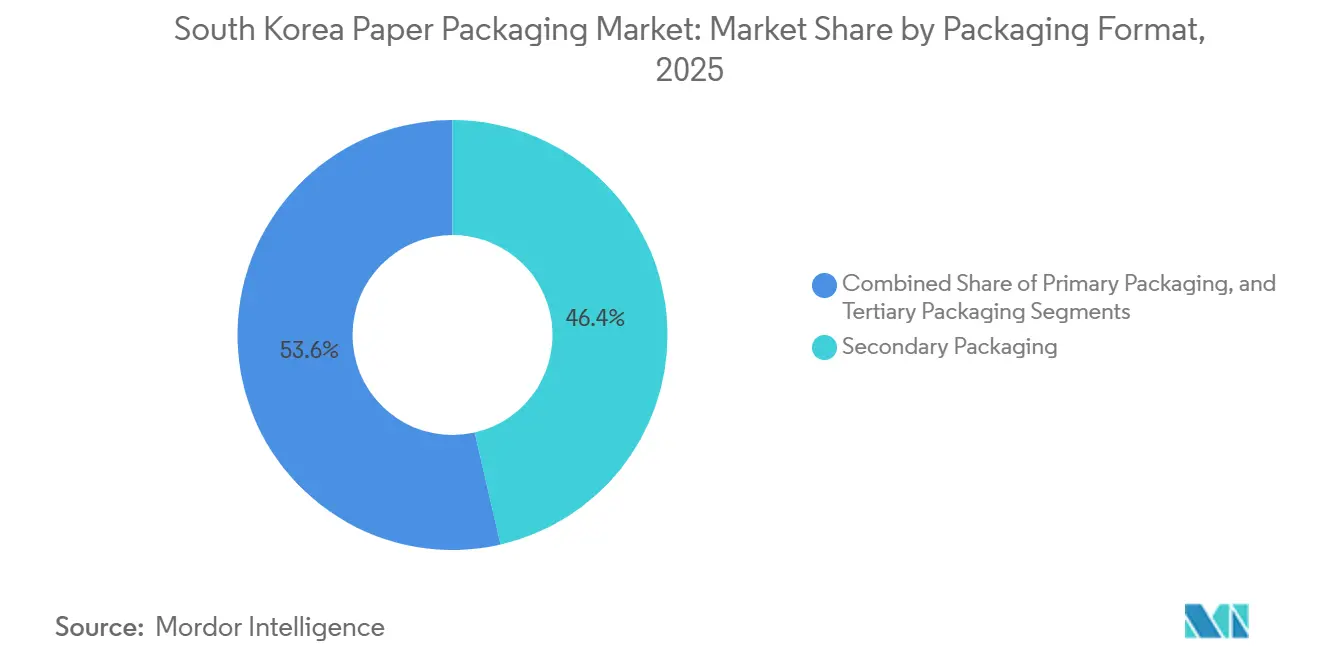

- Por formato de embalagem, a embalagem secundária representou 46,42% da participação de receita em 2025, enquanto a embalagem primária tem projeção de registrar um CAGR de 6,11% até 2031.

- Por setor de uso final, as aplicações alimentícias responderam por 28,32% do tamanho do mercado de embalagens de papel da Coreia do Sul em 2025 e devem avançar a um CAGR de 5,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da Coreia do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Envios de Comércio Eletrônico | +1.2% | Áreas metropolitanas de Seul, Gyeonggi e Busan | Curto prazo (≤ 2 anos) |

| Aumento da Demanda do Consumidor por Embalagens Ecológicas | +0.9% | Nacional, adoção premium em Seul e Jeju | Médio prazo (2 a 4 anos) |

| Políticas Governamentais de Reciclagem e Redução de Plásticos | +0.8% | Nacional via sistema de Responsabilidade Estendida do Produtor do Ministério do Meio Ambiente | Médio prazo (2 a 4 anos) |

| Expansão dos Serviços de Entrega de Alimentos | +0.7% | Centros urbanos com redes de entrega densas | Curto prazo (≤ 2 anos) |

| Compromissos de Zero Resíduos por Marcas Coreanas | +0.4% | Nacional, liderado por Lotte, Amorepacific, Samsung | Longo prazo (≥ 4 anos) |

| Tecnologias Avançadas de Revestimento de Papel de Alta Barreira | +0.3% | Clusters de P&D em Daejeon e Seul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Envios de Comércio Eletrônico

Um salto de 10,1% ao ano no valor das transações de compras on-line impulsionou as vendas de novembro de 2024 para KRW 19,2 trilhões (USD 14,4 bilhões).[1]Statistics Korea, "Pesquisa de Tendências de Compras On-line, Novembro de 2024," kostat.go.krOs volumes de encomendas superaram 4,2 bilhões de unidades em 2024, acima dos 3,8 bilhões em 2023, resultando em uma compressão do peso médio das encomendas, mas um aumento na área total de superfície corrugada.[2]Ministério do Comércio, Indústria e Energia, "Estatísticas do Mercado de Entrega de Encomendas 2024," motie.go.krAs redes de entrega no mesmo dia geridas pela Coupang e pela Naver dependem de papelão liner de maior resistência ao estouro, capaz de sobreviver a múltiplos ciclos de triagem, estimulando melhorias no papelão liner em todo o mercado de embalagens de papel da Coreia do Sul. Entregas menores e mais frequentes elevam a intensidade de embalagem por unidade, acelerando o consumo além do puro crescimento de receita. Os conversores mais próximos dos cinturões logísticos de Seul beneficiam-se de produção just-in-time que se alinha às combinações voláteis de SKU exigidas pelas marcas de comércio eletrônico.

Aumento da Demanda do Consumidor por Embalagens Ecológicas

Setenta e dois por cento dos consumidores coreanos indicaram disposição para pagar um prêmio de 5 a 10% por embalagens recicláveis em uma pesquisa de 2024.[3]Câmara de Comércio e Indústria da Coreia, "Pesquisa do Consumidor sobre Preferências de Embalagens Sustentáveis 2024," korcham.net A Amorepacific substituiu 1.200 toneladas métricas de plástico por bandejas de polpa moldada, reduzindo as emissões de Escopo 3 em 35%. A Lotte Shopping comprometeu-se a eliminar os plásticos de uso único de seus produtos de marca própria de salgadinhos até 2025, optando por embalagens de papel kraft que se alinham com as correntes de coleta seletiva doméstica. Embora os consumidores mais abastados em Seul e Jeju recompensem tais iniciativas, uma diferença de custo de 12 a 15% entre o papelão virgem e os grades reciclados continua a frear a adoção no mercado de massa de macarrão instantâneo. Mesmo assim, os ganhos de valor de marca são suficientemente fortes para que cosméticos e salgadinhos premium estejam migrando antes dos prazos regulatórios, reforçando o impulso para o mercado de embalagens de papel da Coreia do Sul.

Políticas Governamentais de Reciclagem e Redução de Plásticos

As revisões de janeiro de 2024 ao regime de Responsabilidade Estendida do Produtor impuseram um mandato de conteúdo reciclado de 20% para caixas corrugadas e introduziram multas de até KRW 50 milhões (USD 37.500) pelo não cumprimento.[4]Ministério do Meio Ambiente, "Revisão do Sistema de Responsabilidade Estendida do Produtor 2024," me.go.krA Lei de Promoção da Economia Circular de dezembro de 2024 obrigou ainda os produtores a financiar a coleta municipal, inflacionando os custos de fibra virgem em KRW 80 por quilograma (USD 0,06). Para garantir matéria-prima confiável, os conversores começaram a adquirir participações em recicladores regionais, com a capacidade de polpa reciclada doméstica se expandindo em 180.000 toneladas métricas em 2024, mas ainda aquém da demanda. Os fabricantes de caixas voltados para exportação enfrentam escrutínio adicional de compradores europeus que agora insistem na verificação ISO 14021, integrando a conformidade ambiental nas negociações comerciais.

Expansão dos Serviços de Entrega de Alimentos

Os aplicativos de entrega processaram 3,8 bilhões de pedidos em 2024, um aumento de 14% em relação a 2023, com os custos de embalagem representando 8 a 12% do valor do pedido no restaurante. Cada pedido agora tem em média 2,3 componentes de papel separados, acima de 1,8 dois anos antes, impulsionado pelo aumento de acompanhamentos e condimentos individualizados. Revestimentos resistentes à gordura, porém sem flúor, que cumprem o Padrão MFDS 2024-29 são essenciais para sopas quentes e pratos oleosos. Programas-piloto de recipientes reutilizáveis em Seul registraram taxas de devolução abaixo de 40%, mantendo os formatos de papel de uso único como a solução dominante. Consequentemente, a densidade urbana mantém o mercado de embalagens de papel da Coreia do Sul alinhado com o crescimento das refeições de serviço rápido.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Pasta de Madeira | -0.6% | Fábricas dependentes de importações em todo o país | Curto prazo (≤ 2 anos) |

| Plásticos Recicláveis Aprimorados Competindo com o Papel | -0.4% | Centro de reciclagem química em Ulsan | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada nas Fábricas Domésticas | -0.3% | Províncias de Chungcheong e Jeolla | Longo prazo (≥ 4 anos) |

| Restrições de Importação de Papel Recuperado pela China | -0.2% | Cadeia nacional de exportação de papel residual | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Pasta de Madeira

A polpa kraft de madeira dura branqueada oscilou entre USD 580 e USD 720 por tonelada em 2024 em meio a interrupções de fornecimento no Brasil e na Indonésia. A Coreia do Sul depende de importações para 82% da polpa virgem, portanto, a depreciação de 6,2% do won no mesmo período amplificou as oscilações de custo. A margem operacional da Hansol Paper caiu 340 pontos base no segundo trimestre de 2024, à medida que as despesas com polpa superaram os ajustes no preço das embalagens. Fábricas menores com baixa capacidade de cobertura de risco reduziram a produção, limitando a oferta para conversores de marcas e restringindo o crescimento em todo o mercado de embalagens de papel da Coreia do Sul.

Plásticos Recicláveis Aprimorados Competindo com o Papel

A SK Chemicals comercializou PET quimicamente reciclado com propriedades mecânicas equivalentes à resina virgem, embora com um prêmio de preço de 25%, ameaçando o papel nos nichos de recipientes rígidos. O centro de reciclagem avançada de Ulsan processa 70.000 toneladas de resíduos mistos anualmente, produzindo matéria-prima para filmes flexíveis que antes estavam destinados à substituição do papel. Os adotantes iniciais, como a Pulmuone, escolheram bandejas de salada de PET reciclado em vez de polpa moldada, citando suas paredes mais finas e maior resistência à umidade. À medida que a reciclagem química escala e os custos caem, a participação endereçável do papel em aplicações de alta barreira pode diminuir, reduzindo 0,4 pontos percentuais do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Papelão Reciclado Domina, Papel Especial Avança

O papelão reciclado continuou a representar 46,34% do mercado de embalagens de papel da Coreia do Sul em 2025, ancorado na demanda por caixas de comércio eletrônico que cresceu junto com os ganhos de volume de encomendas nos centros de Seul. O papel especial, embora menor em volume, está programado para registrar um CAGR de 5,32% até 2031, à medida que os grades com revestimento de barreira obtêm certificação de contato com alimentos e convencem marcas de salgadinhos premium e refeições prontas a migrarem dos laminados de plástico. O papelão virgem mantém relevância em embalagens assépticas onde a segurança alimentar exige fluxos de fibra intocados, enquanto o papel kraft comanda sacos resistentes para produtos agrícolas, mas enfrenta substituição pelo polipropileno tecido em remessas a granel de cimento. A polpa moldada, com participação de 8%, registrou crescimento de volume de dois dígitos no amortecimento de eletrônicos após a LG Electronics validar geometrias de compressão que correspondem ao EPS em umidade controlada.

O papelão reciclado de commodity deriva sua força da regra de conteúdo reciclado de 20% do Ministério do Meio Ambiente, que penaliza o uso de polpa virgem, mas a variabilidade da fibra pós-consumo limita a penetração em aplicações de contato direto com alimentos, protegendo assim os preços do papel especial. Esse nicho de alta margem agora aproveita revestimentos de álcool polivinílico reticulado com ácido bórico que registram transmissão de oxigênio abaixo de 1 cc/m²/dia, permitindo que mingaus estáveis em prateleira e bebidas à base de nozes dispensem revestimentos de papel alumínio. Os fornecedores domésticos avançaram do laboratório para a escala piloto, mas a produção comercial em linha completa está agendada apenas após 2026, o que significa que os incumbentes com linhas de revestimento estabelecidas podem cobrar prêmios de 40 a 60% no ínterim. Consequentemente, os spreads de preço entre o papelão reciclado e os grades especiais provavelmente se ampliarão ao longo do horizonte de previsão, reforçando a bifurcação dentro do mercado de embalagens de papel da Coreia do Sul.

Por Tipo de Produto: Rígido Lidera, Flexível Acelera

Os formatos de papel rígido comandaram 54,32% da receita em 2025, com as caixas corrugadas assumindo a maior fatia devido ao comércio eletrônico e à logística entre plantas. As embalagens dobráveis serviram a produtos farmacêuticos e cosméticos que valorizam a qualidade de impressão litográfica e vernizes táteis. Os formatos rígidos secundários, como as latas compostas, permaneceram nos pós nutricionais premium e nas confeitarias de presente, onde os formatos cilíndricos reforçam a presença nas prateleiras. Por outro lado, as embalagens de papel flexíveis estão em uma trajetória de CAGR de 5,64% até 2031, à medida que embalagens e invólucros monomatérias termossoldáveis obtêm aprovações de mercado de players globais de FMCG.

As embalagens de pé baseadas em substratos ricos em celulose alcançaram a reciclabilidade na coleta seletiva e proporcionaram texturas mate preferidas pelas marcas que os filmes de polímero não conseguem replicar. O café, os pós de bebidas secas e as embalagens de recarga para produtos de limpeza doméstica ilustram as primeiras vitórias, elevando o crescimento do subsegmento de embalagens e sacos para 6,2% ao ano. Os invólucros e filmes torcidos ficam atrás porque as misturas de biopolímero compostáveis oferecem benefícios similares no fim da vida útil em espessuras menores. À medida que o escrutínio regulatório se volta para os plásticos multicamadas, espera-se que o conjunto de valor do papel flexível se expanda, permitindo que os conversores com conhecimento em revestimento por extrusão e adesivos de termossoldagem a quente monetizem a migração de marcas para soluções prontas para reciclagem e assim impulsionem o mercado de embalagens de papel da Coreia do Sul.

Por Formato de Embalagem: Embalagens Primárias Aumentam com Marcas Diretas ao Consumidor

A embalagem secundária respondeu por 46,42% da participação de receita em 2025, servindo como a espinha dorsal da distribuição de comércio eletrônico. No entanto, as embalagens primárias têm previsão de crescer a uma taxa de 6,11% ao ano, à medida que marcas de cosméticos e nutracêuticos DTC enfatizam os rituais de unboxing que reforçam seu posicionamento premium. As embalagens dobráveis primárias e os insertos de polpa moldada estão avançando para o segmento superior, com logotipos em relevo, tintas peroladas e integrações de etiquetas inteligentes que autenticam a proveniência do produto ao mesmo tempo em que satisfazem as métricas de reciclabilidade na coleta seletiva.

Em contraste, os formatos de trânsito terciário estão estagnando sob a concorrência das caixas plásticas reutilizáveis nas cadeias de suprimentos automotivas coreanas, que enfatizam a economia de custos em circuito fechado. Um impulso adicional para a aceleração das embalagens primárias decorre da Lei de Promoção da Economia Circular, que impõe taxas de Responsabilidade Estendida do Produtor mais altas sobre sistemas multicamadas, penalizando efetivamente as embalagens secundárias desnecessárias. Inovações em revestimentos de nanocelulose com transparência óptica e de radiofrequência agora permitem que as etiquetas RFID sejam integradas sem o uso de papel alumínio metalizado, proporcionando às marcas visibilidade de inventário em tempo real enquanto mantêm um envelope de papel monomaterial. Dadas essas dinâmicas, a participação econômica das embalagens primárias no mercado de embalagens de papel da Coreia do Sul está destinada a crescer mais rapidamente do que sua participação em tonelagem, melhorando as margens para os conversores especializados em acabamento de impressão de valor agregado.

Por Setor de Uso Final: Alimentos Mantém a Liderança

Os alimentos responderam por 28,32% do tamanho do mercado de embalagens de papel da Coreia do Sul em 2025 e têm projeção de crescer a um CAGR de 5,98% até 2031, impulsionado pelo atendimento de pedidos de supermercados on-line e subsídios governamentais para bandejas de almoço compostáveis em escolas públicas. As bebidas vieram em seguida com 24% de participação, dominadas pelas embalagens assépticas, onde a Tetra Pak Korea registrou KRW 1,1 trilhão (USD 825 milhões) de receita em 2024.

Os cuidados pessoais e os cosméticos, com 14%, estão migrando para bandejas de polpa moldada e tubos de papel que se alinham com as narrativas de beleza limpa, superando o crescimento das embalagens cartonadas para saúde, que, no entanto, se beneficiam de rígidos mandatos antiviolação. Os setores industrial e de eletrônicos ficam atrás do crescimento dos alimentos à medida que as bolsas reutilizáveis e as embalagens minimizadas ganham espaço, mas a polpa moldada continua a substituir o amortecimento de EPS em smartphones e eletrodomésticos. O desempenho superior relativo dos alimentos ancorar, portanto, a demanda de papelão a granel, enquanto os cosméticos e os nutracêuticos catalisarão pedidos de papel especial de alta margem, sustentando um conjunto de oportunidades globalmente equilibrado em todo o mercado de embalagens de papel da Coreia do Sul.

Análise Geográfica

A Área da Capital de Seul respondeu por 52% do consumo nacional de embalagens de papel em 2025, impulsionada por sua densa população, pelas sedes das principais marcas de cosméticos e alimentos e por um cluster integrado de portos de importação, centros de distribuição e corredores de impressão. Localizar 68% da produção corrugada a menos de 100 km do Porto de Incheon permite o rápido afluxo de matérias-primas e a exportação de produtos acabados, reduzindo assim os prazos de entrega para contas FMCG multinacionais. Busan e seu corredor industrial adjacente capturaram 18% da participação graças à logística de exportação automotiva, de construção naval e de eletrônicos, que depende de caixas de trânsito corrugadas resistentes.

As províncias de Chungcheong entregaram 14% dos volumes e abrigam numerosas plantas farmacêuticas e de alimentos funcionais, cujos requisitos de Boas Práticas de Fabricação se traduzem em embalagens dobráveis de alta especificação com códigos de barras serializados. Esta região também atrai investimentos em linhas piloto de revestimento de nanocelulose devido à proximidade do KAIST e dos laboratórios da Universidade Yonsei, posicionando-a como uma incubadora de soluções de barreira de próxima geração. As províncias de Jeolla e Gangwon contribuíram com 10% e 6%, respectivamente, com a demanda voltada para bandejas de produtos frescos e embalagens de uso único impulsionadas pelo turismo. Mas ambas enfrentam escassez de mão de obra, uma vez que a idade média dos trabalhadores de fábricas supera os 52 anos, levando a programas de subsídio governamental para modernização de fábricas fora de Seul, a fim de equilibrar o desenvolvimento regional.

A infraestrutura de reciclagem permanece desigual; Seul e Gyeonggi coletaram 78% dos resíduos de papel em 2024 em comparação com 62% nas áreas rurais. As taxas de Responsabilidade Estendida do Produtor diferenciadas tentam nivelar o campo, mas simultaneamente elevam os preços das fibras fora das zonas metropolitanas. Busan desfruta de vantagens de frete marítimo para a celulose do Sudeste Asiático, reduzindo os custos de entrada em até 15%, mas é restringida em área para expansões de capacidade. A Ilha de Jeju, celebrada pelo turismo com baixo impacto de carbono, representa apenas 1,2% da demanda nacional, prejudicada por custos de frete 20 a 25% mais altos. Em conjunto, o mosaico geográfico cria oportunidades de arbitragem logística, mas o mercado de embalagens de papel da Coreia do Sul permanecerá centrado na Área da Capital de Seul tanto para oferta quanto para demanda até 2031.

Panorama regulatório

A embalagem de papel na Coreia do Sul é regida principalmente pela Lei de Promoção da Economia e Reciclagem de Recursos, administrada pelo Ministério do Meio Ambiente (MOE) por meio de um sistema de Responsabilidade Estendida do Produtor (EPR). Sob esse sistema, os padrões de reciclabilidade do MOE orientam o design das embalagens e as escolhas de materiais, incluindo a classificação de embalagens de fácil a difícil reciclagem, com escrutínio adicional para estruturas de embalagem de papel que utilizam resina sintética ou laminação com folha de alumínio.

As obrigações de conformidade se aplicam a produtores e importadores acima de limiares empresariais definidos. Eles devem se registrar e reportar desempenho por meio da Korea Environment Corporation (KECO), enquanto o Korea Recycling Resources Distribution Center (KORA) gerencia as taxas de apoio à reciclagem e as distribuições. Na prática, o regime de EPR e as taxas obrigatórias de reciclagem notificadas anualmente pelo MOE impulsionam proprietários de marcas e convertedores em direção a soluções de papel monomaterial, apoiadas por declarações de reciclabilidade e um acompanhamento interno mais rigoroso dos volumes de embalagens liberadas e das metas de reciclagem alcançadas.

Análise da cadeia de valor

A cadeia de valor começa com a coleta e triagem de papel recuperado, passando então para a produção de pasta e papel (papel para caixas, cartão, kraft, papel especial) antes da conversão (fábricas de caixas de papelão ondulado, convertedores de cartões dobráveis, produtores de bolsas e envoltórios flexíveis de papel). Após a conversão, a embalagem chega aos proprietários de marcas e às redes logísticas de alto fluxo que atendem ao e-commerce e à entrega de alimentos. Com a Coreia do Sul dependente de importação de pasta virgem e enfrentando exigências crescentes de conteúdo reciclado, o fornecimento de fibra recuperada, o controle de qualidade e a gestão de contaminação se tornam restrições-chave que moldam as estratégias de composição das fábricas e as especificações dos convertedores.

Os participantes gerenciam a volatilidade por meio da integração vertical e do fornecimento em circuito fechado. Grupos integrados operam fábricas de papel-base junto com ativos de conversão, enquanto outros garantem matéria-prima por meio de parcerias com operadores logísticos e de reciclagem. Os convertedores também traduzem as exigências domésticas de EPR (relatórios de EPR via KECO e alocação de custos de conformidade via KORA) em necessidades de verificação ambiental dos clientes de exportação, o que aumenta o valor da fibra reciclada rastreável, do desempenho consistente do papelão e de linhas certificadas de barreira ou revestimento que mantêm os formatos de papel recicláveis.

Cenário Competitivo

O mercado tem fragmentação moderada. Gigantes globais como Smurfit WestRock, International Paper e Amcor importam eficiências de escala em compras de celulose e P&D; no entanto, marcas locais como Hansol PaperTech, Rengo Korea e Oji Interpack Korea aproveitam a proximidade, o alinhamento cultural e as trocas de arte mais rápidas para defender suas contas. A fusão Smurfit-WestRock em julho de 2024 combinou um gigante de USD 34 bilhões com 500 plantas de conversão, aumentando o poder de compra de celulose, mas também provocando mandatos de desinvestimento na União Europeia que desviaram a atenção da liderança da Ásia por vários trimestres.

A tecnologia está se mostrando decisiva. A Hansol PaperTech investiu KRW 28 bilhões (USD 21 milhões) em prensas digitais e revestimento em linha, reduzindo os tempos de configuração em 40% e tornando as embalagens dobráveis de micro-tiragem lucrativas para lançamentos DTC impulsionados por influenciadores. A Amcor assinou um MOU de fornecimento com um player petroquímico coreano para garantir resinas recicladas avançadas para clientes regionais a partir de 2025, sublinhando uma mudança agressiva para matérias-primas circulares que poderia pressionar os conversores de fibra virgem. Empresas menores estão experimentando consórcios de compras de polpa reciclada, mas o atrito de coordenação e o comportamento de carona diluem os ganhos de negociação.

As barreiras regulatórias acrescentam outro fosso, pois os novos participantes devem financiar esquemas de coleta ou pagar taxas de Responsabilidade Estendida do Produtor que corroem as margens em até 12%. Dadas essas dinâmicas, as pressões de consolidação tendem a se intensificar, mas os especialistas em nichos de papéis com revestimento de barreira e amortecimento de polpa moldada ainda encontram bolsões defensáveis dentro do mercado de embalagens de papel da Coreia do Sul.

Líderes do Setor de Embalagens de Papel da Coreia do Sul

International Paper Company

Graphic Packaging International Corporation

Tetra Laval Group

Smurfit WestRock

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho impulsionado por políticas nas embalagens de e-commerce e bens de consumo está criando espaço para alternativas baseadas em papel que possam atender a classificações mais estritas de reciclabilidade e conformidade de conteúdo reciclado. Enquanto o sistema de EPR vinculado ao MOE (implementado por meio do monitoramento da KECO e dos mecanismos de taxas da KORA) continua a direcionar a aquisição para estruturas de papel monomaterial, os convertedores enfrentam pressão crescente para reduzir a dependência de formatos laminados de difícil reciclagem. Junto a isso, propostas relatadas sobre regras de embalagem de courier, incluindo o uso de acolchoamento de papel para atender aos requisitos de proporção de espaço permitidos, apoiam a demanda por embalagens de papelão ondulado projetadas, preenchimento de vazios em papel e soluções de proteção em pasta moldada.

As ações das empresas também fornecem sinais sobre a construção de capacidades e a segurança de fornecimento. A Hansol Paper introduziu a embalagem secundária de papel termosselável Protego HS em 2026, apoiando a substituição por papel onde o desempenho de vedação e conversão é exigido para aplicações de marca. No lado da fibra, a Kkra (Asia Paper) destacou o fortalecimento de um sistema de reciclagem em circuito fechado com a Lotte Global Logistics para lidar com a estabilidade de aquisição de papel recuperado sob mandatos de conteúdo reciclado. Adições de capacidade apoiam maior intensidade de embalagens para encomendas e entregas de alimentos, incluindo a conclusão pela Taerim Packaging de uma grande expansão de capacidade de papelão ondulado em seu complexo de Cheongwon em 2024. Investimentos em plataformas de impressão e conversão de maior qualidade, como os planos de expansão de embalagens em bolsa habilitados pela BOBST mencionados para a MYUNGJI P&P em 2026, também ampliam o alcance das embalagens flexíveis de papel em usos voltados ao consumidor.

Desenvolvimentos recentes do setor

- Abril de 2026: A Hansol Paper lançou a linha de embalagens secundárias de papel termosselável Protego HS para substituir embalagens flexíveis plásticas convencionais em aplicações de bens de consumo. O lançamento amplia a disponibilidade doméstica de estruturas de papel seláveis e apoia as necessidades de conformidade das marcas, à medida que os padrões de reciclabilidade penalizam cada vez mais laminados complexos.

- Janeiro de 2025: A International Paper concluiu a aquisição da DS Smith, expandindo sua presença global em papel para caixas e embalagens de papelão ondulado. A escala combinada fortalece o poder de negociação na aquisição e as capacidades de design que podem influenciar as opções de fornecimento e a intensidade competitiva para fluxos de embalagens voltados à exportação conectados à Coreia do Sul.

- Julho de 2024: A Smurfit Kappa e a WestRock concluíram sua fusão para formar a Smurfit WestRock, criando um grupo integrado maior de papel e embalagens com uma rede de conversão ampliada. A consolidação adicionou um grande concorrente global com maior poder de compra de pasta e papel para caixas que pode afetar os preços e a difusão de tecnologia nos mercados regionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é dimensionado como a receita gerada pela embalagem à base de papel vendida e utilizada na Coreia do Sul, abrangendo os formatos comuns de embalagem de papel usados para proteger, transportar e apresentar produtos em diversos setores de usuários finais.

Exclusões de escopo: excluímos embalagens não feitas de papel (como plásticos, metais e vidro) e evitamos a contagem duplicada ao não somar o valor da pasta ou da fabricação de papel a montante às vendas de embalagens acabadas.

Visão geral da segmentação

- Por Tipo de Material

- Papelão Virgem

- Papelão Reciclado

- Papel Kraft

- Papel Especial

- Polpa Moldada

- Por Tipo de Produto

- Embalagens de Papel Flexíveis

- Embalagens e Sacos

- Invólucros e Filmes

- Outras Embalagens de Papel Flexíveis

- Embalagens de Papel Rígidas

- Embalagem Dobrável

- Caixas Corrugadas

- Outras Embalagens de Papel Rígidas

- Embalagens de Papel Flexíveis

- Por Formato de Embalagem

- Embalagem Primária

- Embalagem Secundária

- Embalagem Terciária / de Trânsito

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Saúde e Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Industrial

- Outros Setores de Uso Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para estabelecer o mapa básico de demanda e ancorar o modelo a indicadores específicos de papel e embalagens da Coreia do Sul. Referenciamos fontes públicas como Statistics Korea (KOSIS), estatísticas de comércio do Korea Customs Service, UN Comtrade e séries de silvicultura e papel recuperado da FAO para entender a produção e o comércio de forma direcional.

Também usamos atualizações de políticas do Ministério do Meio Ambiente, publicações de associações relacionadas a embalagens e reciclagem, artigos revisados por pares sobre recuperação de fibras e revestimentos de barreira, além de relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável. Para normalização e verificações cruzadas sobre exposição de empresas e atividade de negócios, usamos assinaturas pagas para dados financeiros e inteligência empresarial, e outra assinatura paga para sinais de importação e exportação em nível de embarque. Esses exemplos não são exaustivos, e muitos outros documentos e conjuntos de dados públicos foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para transformar a visão documental em premissas realistas de preços e mix, e para testar sob pressão o que estava ocorrendo no terreno. Conversamos com uma variedade de convertedores de embalagens, fornecedores de materiais, distribuidores e grandes usuários finais em setores de demanda de alimentos, bebidas, saúde, cuidados pessoais e industrial, e então ajustamos as premissas quando as respostas apontavam consistentemente para lacunas.

Como este é um mercado de país único, o trabalho de campo focou no comportamento local de aquisição, na disponibilidade de fibra reciclada e nos padrões típicos de preços de contrato e à vista, o que nos ajudou a alinhar o modelo à forma como as vendas são realmente registradas e reportadas na Coreia do Sul.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 21% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução de cima para baixo, na qual os sinais de produção e comércio de papel e papelão são traduzidos em um pool de demanda de embalagens para a Coreia do Sul, e então filtrados pelo uso de formatos de embalagem nos principais setores de uso final. Depois que essa base é construída, corroboramos com aproximações seletivas de baixo para cima, como preço amostrado por tonelada ou por unidade para os principais formatos multiplicado por volumes estimados, além de verificações de canal com convertedores e compradores para ajustar o mix.

As entradas mais relevantes no modelo incluíram o mix de formatos de embalagem (papelão ondulado versus cartões versus outros formatos de papel), a participação e disponibilidade de fibra reciclada, os movimentos de preços para papel kraft e reciclado, o uso de caixas impulsionado pelo e-commerce e pela entrega, e as exigências de reciclagem vinculadas a políticas que afetam a substituição de materiais e o custo. As previsões foram construídas usando análise de cenários, em que o crescimento de volume e as trajetórias de preços variaram dentro de faixas consideradas práticas pelos entrevistados, e o caminho final foi selecionado quando permaneceu consistente com os indicadores observados de comércio, manufatura e demanda.

Quando a receita a nível de empresa não pôde ser claramente alocada entre embalagem de papel e atividades adjacentes, a lacuna foi tratada aplicando participações conservadoras de receita de embalagem validadas em entrevistas, e depois reverificada em relação ao consumo per capita implícito de embalagens e à dependência de importação.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de várias verificações para que saltos incomuns não sejam levados ao número final. Comparamos os totais do modelo com sinais independentes, como tendências de oferta de papel e papelão, fluxos comerciais e a faixa de preço médio de venda implícita, e então investigamos as variações até que uma explicação clara seja encontrada.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, e retornos de verificação são acionados quando uma premissa-chave muda, como preços de fibra reciclada, mudanças importantes de capacidade ou atualizações de políticas que afetam as especificações de embalagem. O relatório é atualizado anualmente, com atualizações intermediárias para eventos relevantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão consistente mais recente.

Tamanho do mercado de embalagens de papel da Coreia do Sul segundo a Mordor Intelligence, comparado a outras estimativas publicadas

É normal observar diferentes valores de mercado para embalagens de papel na Coreia do Sul, mesmo quando o rótulo do tema parece o mesmo. As diferenças geralmente vêm de como cada estudo define o limite entre embalagens de papel e produtos de papel mais amplos, quais anos são tratados como ponto de partida, e se o preço é modelado como uma média entre formatos ou como um mix ponderado.

Ao acompanhar o mix de formatos de embalagem e atualizar as premissas de preço e conteúdo reciclado por meio de entrevistas, o trabalho da Mordor Intelligence mantém o total vinculado às vendas de embalagens dentro da Coreia do Sul, em vez de incorporar o valor da pasta a montante ou materiais de embalagem adjacentes que podem alterar o número final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,60 bilhões de USD (2026) | |

| Catálogo Comercial A | 17,99 bilhões de USD (2025) | A estimativa é apresentada para um ano-base diferente, e o escopo na página não deixa claro se a pasta moldada e a embalagem secundária ou de trânsito estão incluídas, o que pode comprimir o total em comparação com uma cobertura mais ampla de formatos de embalagem. |

| Compêndio Global de Dados B | 15,12 bilhões de USD (2025) | A página enquadra o mercado por meio de divisões de grau, como papel virgem versus reciclado, o que pode subestimar o valor agregado impulsionado pelo formato na conversão, e a janela de previsão mais longa também pode alterar a trajetória de preços e o mix assumidos ao longo do tempo. |

No geral, a dispersão reflete principalmente os limites de escopo e a forma como o preço e o mix são tratados, e não uma discordância isolada de dados. Quando o modelo é construído a partir de um pool de demanda claro, verificado com precificação em nível de formato, e depois revisado em relação a sinais de comércio e oferta, o tamanho de mercado resultante é mais fácil de replicar e explicar de ano a ano.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens de papel da Coreia do Sul em 2031?

A previsão é que o mercado atinja USD 22,77 bilhões até 2031.

Qual material lidera atualmente a demanda nas embalagens de papel da Coreia do Sul?

O papelão reciclado ocupa o primeiro lugar, respondendo por 46,34% da participação de mercado em 2025.

Com que velocidade o papel especial deve crescer na Coreia do Sul?

Prevê-se que as categorias especiais avancem a um CAGR de 5,32% até 2031.

Qual setor de uso final tem previsão de expansão mais rápida?

As embalagens de alimentos devem crescer 5,98% ao ano, superando bebidas e eletrônicos.

Como as regulamentações governamentais estão moldando a demanda por embalagens de papel?

Uma regra de conteúdo reciclado de 20% obrigatório e novas obrigações de financiamento de coleta estão impulsionando os conversores em direção ao fornecimento de fibra em circuito fechado.

Qual será o impacto dos plásticos recicláveis aprimorados nos formatos de papel?

O PET quimicamente reciclado e plásticos relacionados podem reduzir 0,4 pontos percentuais do CAGR do papel ao recuperar nichos de contêineres rígidos de alta barreira.

Página atualizada pela última vez em: