Tamanho e Participação do Mercado de Sensor de Choque

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

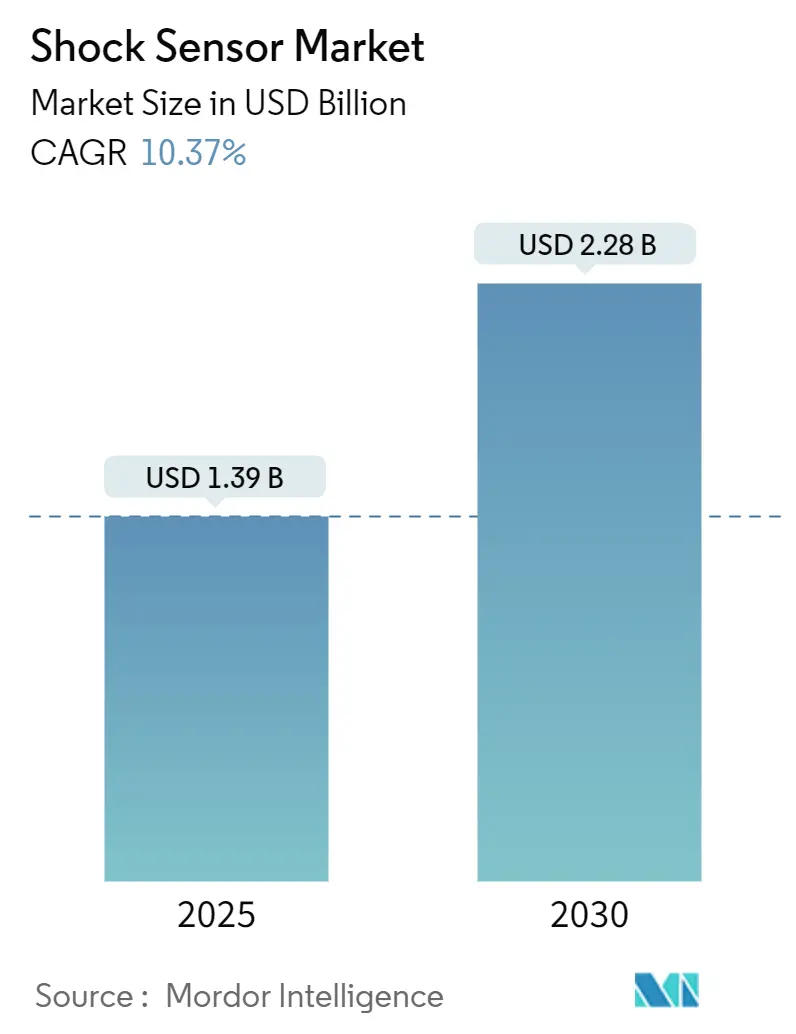

| Tamanho do Mercado (2025) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.37% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensor de Choque por Mordor Intelligence

O tamanho do mercado de sensor de choque é estimado em USD 1,39 bilhão em 2025 e deve atingir USD 2,28 bilhões até 2030, a uma CAGR de 10,37% durante o período de previsão (2025-2030). A rápida adoção de manutenção preditiva, mandatos mais rígidos de segurança automotiva e a miniaturização de eletrônicos de consumo ampliam coletivamente a base endereçável para dispositivos de monitoramento de impacto de precisão. Os projetos piezoelétricos dominam a criação de valor porque convertem tensão mecânica em carga elétrica sem energia externa, permitindo implantação de longa duração em ambientes remotos. O progresso paralelo na ciência dos materiais melhora a sensibilidade, enquanto a IA de borda permite que os sensores diagnostiquem anomalias localmente, reduzindo a latência da nuvem e os custos de largura de banda. Indústrias que antes reagiam a falhas de maquinário agora elaboram programas de manutenção com base em dados de vibração em tempo real, reduzindo o tempo de inatividade não planejado e prolongando a vida útil dos ativos. O foco crescente na segurança cibernética, no entanto, reformula as especificações de aquisição, pressionando os fornecedores a incorporar funções de criptografia e detecção de intrusão no nível do sensor.

Principais Conclusões do Relatório

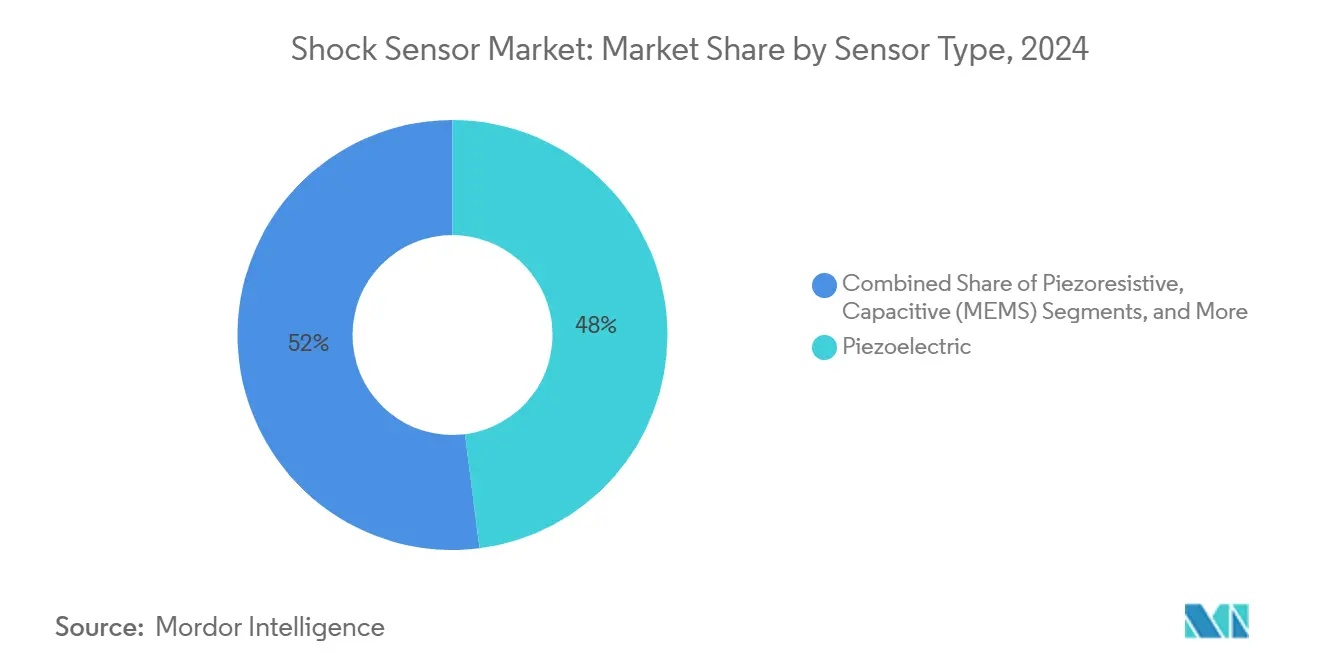

- Por tipo de sensor, os dispositivos piezoelétricos detinham 48% da participação do mercado de sensor de choque em 2024; os MEMS capacitivos registraram o maior crescimento a uma CAGR de 10,7% até 2030.

- Por material, o titanato zirconato de chumbo comandou 57% do tamanho do mercado de sensor de choque em 2024, enquanto o PVDF deve crescer a uma CAGR de 10,9% até 2030.

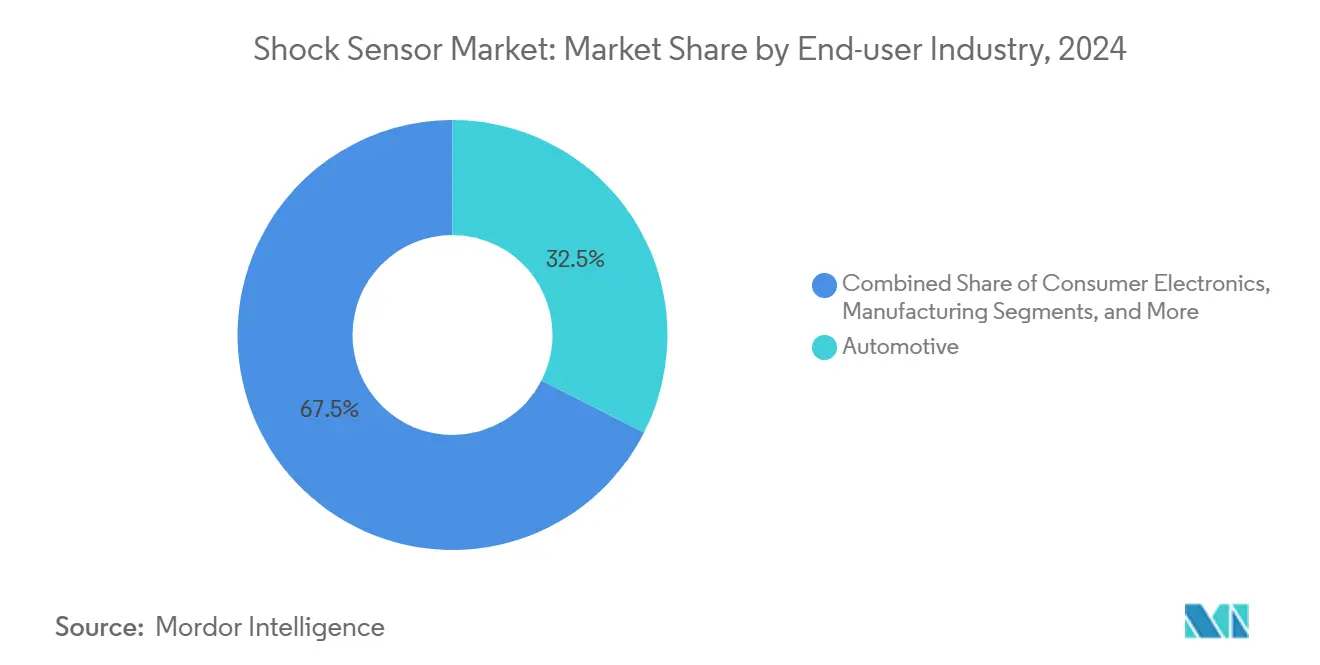

- Por indústria do usuário final, as aplicações automotivas responderam por 32,5% da receita de 2024; os eletrônicos de consumo devem crescer a uma CAGR de 11,5% entre 2025-2030.

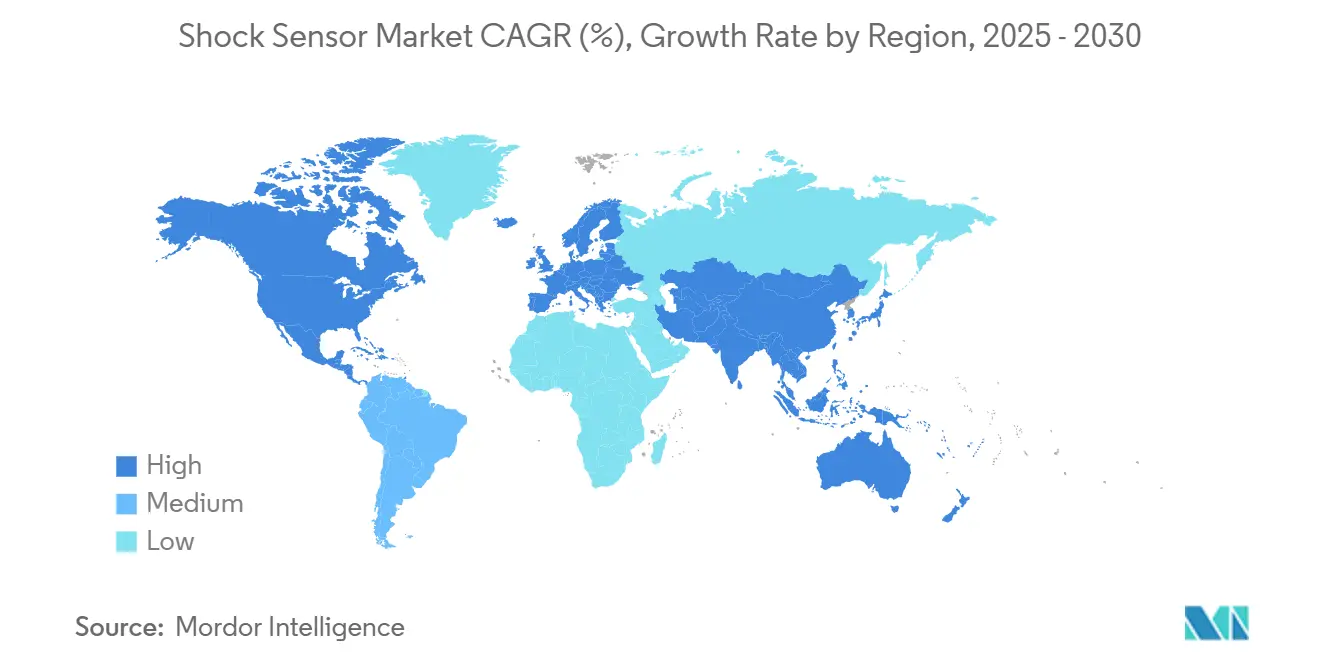

- Por geografia, a Ásia-Pacífico capturou 44% da receita de 2024 e a África deve expandir a uma CAGR de 11% a partir de 2025.

Tendências e Perspectivas do Mercado Global de Sensor de Choque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda acelerada de automação de PMEs | +2.1% | Global com foco na APAC | Médio prazo (2-4 anos) |

| Vantagem de custo e espaço de CLPs compactos | +1.8% | América do Norte e UE | Curto prazo (≤2 anos) |

| Convergência de CLP com IIoT e análise de borda | +2.3% | Global; inicial na Alemanha, Japão e Coreia do Sul | Longo prazo (≥4 anos) |

| Transição para controle aberto e definido por software | +1.6% | América do Norte e UE; APAC gradual | Longo prazo (≥4 anos) |

| Atualizações de micro CLPs à prova de explosão em plantas perigosas | +1.4% | Centros de petróleo e gás em todo o mundo | Médio prazo (2-4 anos) |

| Mudança de OEMs de robôs móveis para nano CLPs otimizados para bateria | +1.5% | Manufatura APAC, logística NA | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada de Automação de PMEs

Pequenos e médios fabricantes agora equipam ativos com nós de vibração sem fio de baixo custo, abrindo uma oportunidade de sensor de USD 250 bilhões onde a detecção de choque representa aproximadamente 15%. [1]Comunicações Corporativas, "Documento de Registro Universal 2024," Schneider Electric, 2025, se.com A análise de borda permite que os gerentes de fábrica identifiquem eventos de desequilíbrio precocemente, proporcionando quedas documentadas de 55% nas falhas esperadas e 40% de maior vida útil das máquinas, conforme demonstrado pelas implantações da Regal Rexnord. [2]Redator, "Regal Rexnord Apresenta a Próxima Geração de Soluções Inteligentes Perceptiv," Regal Rexnord, 2025, regalrexnord.com Os formatos sem fio eliminam despesas com cabeamento, ampliando a cobertura em plantas distribuídas. Os limites de vibração da ISO 10816-3 reforçam as necessidades de conformidade, transformando a manutenção preditiva de uma atualização discricionária em uma prioridade orçamentária de linha de item. À medida que as taxas de nuvem caem, os painéis baseados em assinatura reduzem ainda mais as barreiras de entrada para as PMEs.

Vantagem de Custo e Espaço de CLPs Compactos

A miniaturização de MEMS reduz o espaço do sensor em 60% em comparação com as unidades piezelétricas legadas, ao mesmo tempo que melhora a resposta de alta frequência. [3]Grupo de Pesquisa, "Desenvolvimento de Sensores de Pressão de SiC Sem Chumbo," Nature Microsystems & Nanoengineering, 2025, nature.com Os pacotes sem chumbo resistem a produtos químicos agressivos e vibração, reduzindo a mão de obra de instalação e garantindo saída estável mesmo sob temperaturas elevadas. A integração de múltiplas modalidades de detecção em um único chip reduz pela metade o custo da lista de materiais, o que amplia a adoção em aplicações sensíveis ao preço. Os protocolos WirelessHART ou similares oferecem interoperabilidade, simplificando o comissionamento e as atualizações contínuas sem gateways especializados. O menor consumo de energia significa que as baterias substituíveis em campo duram ciclos de vários anos, reduzindo o custo total de propriedade.

Convergência de CLP com IIoT e Análise de Borda

Microcontroladores de baixo consumo agora hospedam modelos de detecção de anomalias que anteriormente exigiam GPUs em nuvem, reduzindo a latência e preservando a largura de banda. O TinyML permite que dados de séries temporais de alta resolução permaneçam no dispositivo, mitigando a exposição à segurança cibernética porque os dados brutos nunca saem da rede local. A colaboração da Qualcomm com a Honeywell ilustra essas arquiteturas híbridas que combinam backhaul celular ou Wi-Fi com mecanismos de inferência empilhados, prolongando a vida útil da bateria e reduzindo as chamadas ao servidor. [4]Editores, "Qualcomm e Honeywell Fazem Parceria em Soluções de Energia com IA," StockTitan, 2024, stocktitan.com Arrays combinados de acelerômetro, giroscópio e temperatura alimentam algoritmos fundidos, criando nós de autocalibragem que aprendem padrões de linha de base ao longo do tempo. Os fornecedores se diferenciam por meio de bibliotecas de DSP em chip, permitindo modelos específicos de domínio por meio de atualizações via rede.

Transição para Controle Aberto e Definido por Software

Os ambientes de execução em contêiner desacoplam o código de aplicação do hardware, de modo que o firmware do sensor de choque ganha novas funções por meio de atualização remota em vez de substituições físicas. As APIs abertas reduzem o aprisionamento a fornecedores, permitindo que os operadores combinem análises de melhor qualidade com painéis preferidos. A criptografia em nível de firmware e as atualizações assinadas satisfazem os reguladores que exigem registros de alterações rastreáveis em linhas de segurança crítica. Os portais de gerenciamento multilocatário orquestram centenas de nós distribuídos enquanto preservam as decisões de borda em tempo real; essa arquitetura prolonga os ciclos de vida dos produtos e reduz o capex associado às atualizações de hardware.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades crescentes de segurança cibernética | -1.8% | Infraestrutura crítica global | Curto prazo (≤2 anos) |

| Limites funcionais versus CLPs de médio porte | -1.2% | Automação na América do Norte e UE | Médio prazo (2-4 anos) |

| Substituição por SBCs e MCUs industriais | -1.4% | Manufatura APAC | Longo prazo (≥4 anos) |

| Escassez de componentes de grau semicondutor | -2.1% | Cadeia de suprimentos global; aguda no setor automotivo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades Crescentes de Segurança Cibernética

Os nós sem fio introduzem novas superfícies de ataque que os adversários podem explorar para manipular limites de segurança em tempo real. Explorações bem-sucedidas podem falsificar assinaturas de vibração, provocando desligamentos falsos ou mascarando perigos genuínos, minando a confiança dos operadores e desacelerando os ciclos de aquisição. Os sistemas de controle legados carecem de autenticação em camadas, portanto as retrofits exigem investimento paralelo em gateways seguros e firmware criptografado. Padrões em evolução, incluindo a IEC 62443, impõem custos de conformidade e desviam o orçamento da implantação de sensores.

Escassez de Componentes de Grau Semicondutor

A produção de sensores de choque MEMS depende de amplificadores analógicos e ADCs de alta precisão que compartilham fábricas com powertrains de veículos elétricos e chipsets de infoentretenimento. A eletrificação de veículos aumenta a demanda e prolonga os prazos de entrega para além de 40 semanas para alguns SKUs. O risco geopolítico concentra o empacotamento avançado em um punhado de centros asiáticos, de modo que os surtos localizados sobrecarregam a capacidade. Os excessos de custo se propagam pela lista de materiais, levando os usuários finais a adiar atualizações ou optar por soluções de monitoramento menos granulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: A Dominância Piezoelétrica Impulsiona a Inovação

Em 2024, os dispositivos piezoelétricos detinham 48% da receita, estabelecendo o padrão de sensibilidade em amplas faixas de frequência. Os projetos MEMS capacitivos, embora mais recentes, avançam a uma CAGR de 10,7% à medida que os fabricantes de smartphones valorizam a integração com os processos de silício existentes. O tamanho do mercado de sensor de choque para soluções piezelétricas deve ampliar-se de forma constante até 2030, auxiliado pela capacidade de coleta de energia que minimiza a fiação de energia externa. As variantes de carbeto de silício piezoresistivo permanecem a escolha preferida para motores que operam próximos a 600 °C, particularmente em turbinas aeroespaciais onde a redundância e os longos intervalos de serviço são importantes. Os compósitos magnetoelétricos emergentes na categoria "Outros" multiplicam a saída de tensão em duas ordens de magnitude, prometendo sensibilidade de próximo nível em defesa e imagem médica.

A fabricação avançada, como o HiPIMS de potencial flutuante sincronizado, produz filmes finos uniformes em substratos isolantes, o que permite a integração de camadas piezo diretamente sobre ASICs. Esses avanços apontam para nós de vibração em pacote único que combinam detecção, amplificação, digitalização e processamento de borda. Os fornecedores que garantirem propriedade intelectual em torno da integração entre domínios provavelmente capturarão margens premium mesmo com a tendência de queda dos preços unitários.

Por Material: As Cerâmicas PZT Lideram Enquanto os Polímeros PVDF Aceleram

O titanato zirconato de chumbo manteve 57% de participação em 2024, favorecido pelos altos coeficientes piezo e pela resiliência à temperatura. No entanto, o PVDF cresce mais rapidamente a uma CAGR de 10,9%, impulsionado por dispositivos vestíveis que precisam de substratos leves e flexíveis. A participação do mercado de sensor de choque para dispositivos baseados em PVDF deve ampliar-se consideravelmente em patches de monitoramento remoto de saúde. Os compósitos híbridos combinam carga cerâmica com matrizes poliméricas, visando mesclar a sensibilidade orientada pela rigidez com formatos dobráveis. A pesquisa sobre alternativas à base de bismuto sem chumbo responde às diretivas RoHS globais, posicionando os fornecedores em conformidade para vantagem de pioneiro.

As linhas de fundição contínua e o processamento de rolo a rolo reduzem os custos das folhas de PVDF, diminuindo as barreiras para os fabricantes de dispositivos de consumo. Enquanto isso, o ortofosfato de gálio visa o nicho de temperatura ultraelevada, retendo propriedades piezelétricas bem acima de 900 °C, crucial para perfuração em poços profundos e veículos de reentrada.

Por Indústria do Usuário Final: Liderança Automotiva Encontra o Crescimento de Eletrônicos de Consumo

As plantas automotivas absorveram 32,5% das remessas de 2024 à medida que os mandatos de ADAS escalaram. O Regulamento Geral de Segurança II da UE agora obriga os registradores de dados de eventos que dependem de detecção de impacto em escala de milissegundos. Os veículos elétricos a bateria adicionam mais sensores para monitorar a fuga térmica. Os eletrônicos de consumo, com uma CAGR de 11,5%, ampliam o conjunto de receitas por meio de rotinas de detecção de queda que protegem telas e armazenamento interno. O tamanho do mercado de sensor de choque para dispositivos portáteis deve expandir-se acentuadamente à medida que os telefones dobráveis e os headsets de RA exigem feedback inercial rápido.

O setor aeroespacial mantém volume estável porque as companhias aéreas operam aproximadamente 100 nós de saúde estrutural por aeronave, cada um validando a integridade da estrutura a cada ciclo de voo. As indústrias de manufatura quantificam o ROI facilmente: os conjuntos de vibração sem fio reduzem as paralisações não planejadas em mais da metade, liberando mão de obra e orçamentos de peças de reposição para financiar a expansão digital. Os dispositivos vestíveis de saúde, ainda incipientes, ilustram o potencial de crescimento: os patches de detecção de queda baseados em piezo acionam alertas em 30 ms, cruciais para o cuidado geriátrico.

Análise Geográfica

A Ásia-Pacífico capturou 44% do valor de 2024, beneficiando-se de densas cadeias de suprimentos de eletrônicos, capacidade de montagem final automotiva e apoio estatal para atualizações da Indústria 4.0. A China ancora tanto a demanda quanto a oferta, enquanto o Japão contribui com inovação em materiais e a Coreia do Sul escala os processos MEMS em nível de wafer. Os esquemas de incentivo vinculados à produção da Índia atraem novas fábricas e estimulam o fornecimento local de sensores.

A América do Norte depende de serviços aeroespaciais, de defesa e de campo petrolífero para uma absorção constante de sensores. Os programas da FAA incentivam a implantação em toda a frota de kits de saúde estrutural, e tanto os mineradores dos EUA quanto os canadenses retrofitam maquinário pesado para monitorar a fadiga da estrutura de caminhões de transporte. O capital de risco favorece as startups de IA de borda, catalisando o crescimento regional em firmware analítico.

A Europa combina atração regulatória e talento de engenharia. A lei de segurança da UE em vigor em julho de 2024 consolida os sensores de choque dentro dos módulos de assistência de frenagem e dos registradores de caixa preta, garantindo volume de base para os fornecedores de Nível 1. Os construtores de máquinas-ferramenta da Alemanha adotam a manutenção inteligente para proteger a competitividade das exportações. Os operadores de energia eólica nórdicos aplicam nós à prova de condições climáticas extremas às pás das turbinas, reduzindo a vibração induzida pelo gelo.

A África, embora partindo de uma base pequena, registra uma CAGR de 11% graças à expansão da mineração na Zâmbia, na África do Sul e em Gana. Projetos de energia localizados e modernizações de portos exigem monitoramento robusto, convidando parcerias entre OEMs globais e integradores regionais.

Cenário Competitivo

O campo permanece moderadamente fragmentado. TE Connectivity, Murata e Honeywell aproveitam cerâmicas, ASICs e embalagens verticalmente integradas para oferecer catálogos amplos nos canais automotivo, industrial e aeroespacial. A escala permite que absorvam a inflação de matérias-primas e garantam alocações de silício de longo prazo.

Os especialistas de médio porte se diferenciam por meio do foco em aplicações. O módulo ultracompacto da TDK co-embala acelerômetros de três eixos com redes neurais em chip, reduzindo o espaço na placa para kits de manutenção preditiva. As startups comercializam compósitos magnetoelétricos ou cabeças de impressão PVDF flexíveis voltadas para dispositivos vestíveis biomédicos.

Os depósitos de patentes mostram rivalidade em torno de pilhas de materiais híbridos, montagens avançadas de flip-chip e cadeias de sinal habilitadas por IA. Os fornecedores que fundem hardware com análises por assinatura monetizam fluxos de receita recorrentes e aprofundam os custos de troca. Os fornecedores exclusivos de hardware enfrentam compressão de margem, a menos que garantam vitórias de design por meio de qualificação automotiva ou certificação aeroespacial.

Os subsídios governamentais para plantas de semicondutores domésticas e iniciativas de IA de borda moldam os pipelines de fusões. A aquisição planejada pela STMicroelectronics da unidade de sensores da NXP por até USD 950 milhões ilustra a consolidação voltada para garantir capacidade MEMS e diversificar o mix de clientes.

Líderes da Indústria de Sensor de Choque

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

PCB Piezotronics, Inc.

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A STMicroelectronics anunciou a aquisição da unidade de negócios de sensores da NXP Semiconductors por até USD 950 milhões, expandindo significativamente seu portfólio de MEMS e sensores para fortalecer a posição nos mercados automotivo e industrial.

- Abril de 2025: A TE Connectivity reportou crescimento de vendas de 17% no segmento Industrial para o segundo trimestre do exercício fiscal de 2025, impulsionado pela forte demanda em aplicações de IA, aeroespacial e energia, com vendas líquidas atingindo USD 4,1 bilhões; a aquisição da Richards Manufacturing Co. pela empresa visa capitalizar as oportunidades de crescimento nos mercados de utilidades da América do Norte.

- Janeiro de 2025: A Honeywell introduziu o Sensor de Eletrólito de Segurança de Bateria para aplicações de veículos elétricos, capaz de detectar potenciais incêndios de bateria 5 a 20 minutos antes de sua ocorrência.

- Junho de 2024: A Regal Rexnord lançou a plataforma de Confiabilidade Inteligente Perceptiv de próxima geração, integrando sensores de vibração e temperatura sem fio com capacidades de gateway universal para aplicações de manufatura industrial.

- Setembro de 2024: A Transense Technologies foi selecionada para um projeto de P&D de veículos elétricos do Reino Unido no valor de GBP 11 milhões, contribuindo com a tecnologia SAWsense para aprimorar os sistemas de motor na roda para veículos elétricos de próxima geração.

Escopo do Relatório Global do Mercado de Sensor de Choque

| Piezoelétrico |

| Piezoresistivo |

| Capacitivo (MEMS) |

| Outros |

| Quartzo |

| Titanato Zirconato de Chumbo (PZT) |

| Fluoreto de Polivinilideno (PVDF) |

| Ortofosfato de Gálio |

| Outros |

| Automotivo |

| Aeroespacial |

| Manufatura |

| Eletrônicos de Consumo |

| Saúde e Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Sensor | Piezoelétrico | ||

| Piezoresistivo | |||

| Capacitivo (MEMS) | |||

| Outros | |||

| Por Material | Quartzo | ||

| Titanato Zirconato de Chumbo (PZT) | |||

| Fluoreto de Polivinilideno (PVDF) | |||

| Ortofosfato de Gálio | |||

| Outros | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Aeroespacial | |||

| Manufatura | |||

| Eletrônicos de Consumo | |||

| Saúde e Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de sensor de choque até 2030?

A previsão é que o mercado atinja USD 2,28 bilhões até 2030.

Qual tipo de sensor lidera a receita atual?

Os dispositivos piezoelétricos detinham 48% da receita de 2024.

Qual segmento de usuário final deve crescer mais rapidamente até 2030?

Os eletrônicos de consumo devem registrar uma CAGR de 11,5%.

Por que o PVDF está ganhando espaço como material?

Sua flexibilidade e biocompatibilidade suportam dispositivos vestíveis e dispositivos para ambientes agressivos, impulsionando uma CAGR de 10,9%.

Qual região domina atualmente as vendas?

A Ásia-Pacífico capturou 44% da receita de 2024 devido aos densos ecossistemas de eletrônicos e automotivo.

Página atualizada pela última vez em: