Tamanho e Participação do Mercado de Produtos Químicos Retardantes de Chama

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Produtos Químicos Retardantes de Chama pela Mordor Intelligence

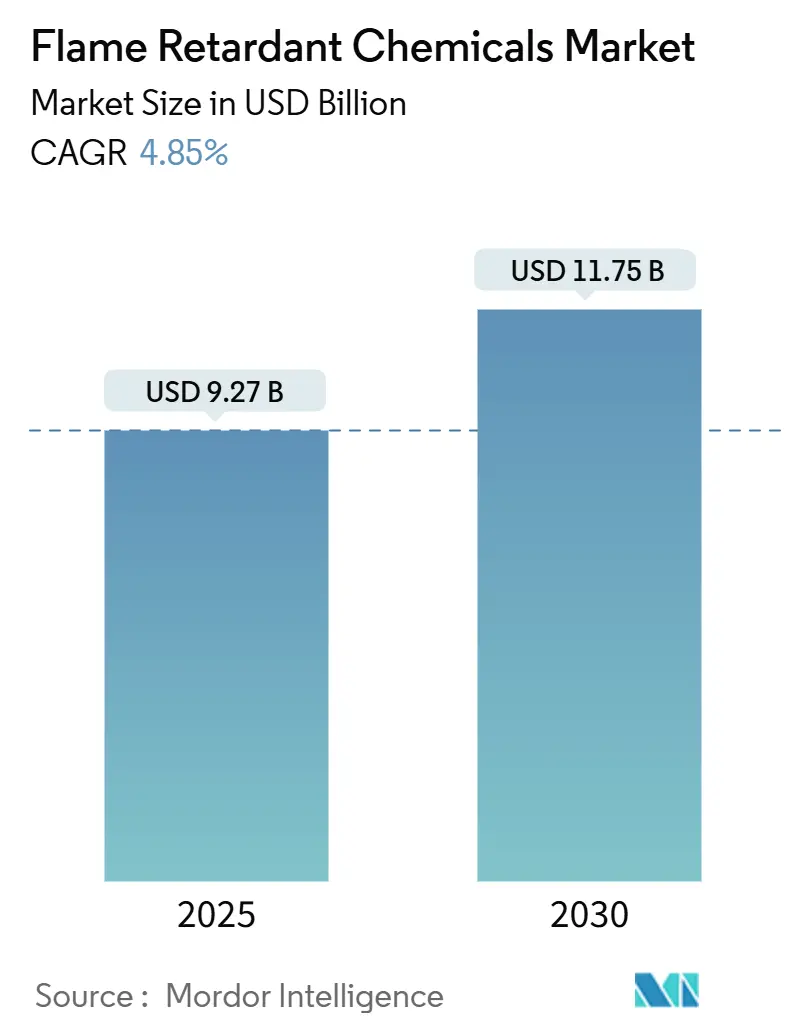

O mercado de produtos químicos retardantes de chama está avaliado em USD 9,27 bilhões em 2025 e previsto para alcançar USD 11,75 bilhões até 2030, avançando a uma TCAC de 4,85%. O impulso regulatório favorecendo soluções não-halogenadas, o aumento da construção de edifícios energeticamente eficientes e códigos de segurança elétrica mais rigorosos sustentam esta trajetória. A expansão da manufatura de eletrônicos na Ásia-Pacífico, juntamente com a eletrificação de veículos, mantém a demanda básica mesmo com compostos bromados perdendo aceitação regulatória. Produtores que escalaram portfólios à base de fósforo e inorgânicos antecipadamente agora se beneficiam de preços premium e status de fornecedor preferencial. Enquanto isso, a volatilidade de preços para minerais críticos como antimônio e fósforo introduz risco de margem, aumentando o valor de estratégias de fornecimento localizado dentro do mercado de produtos químicos retardantes de chama.

Principais Conclusões do Relatório

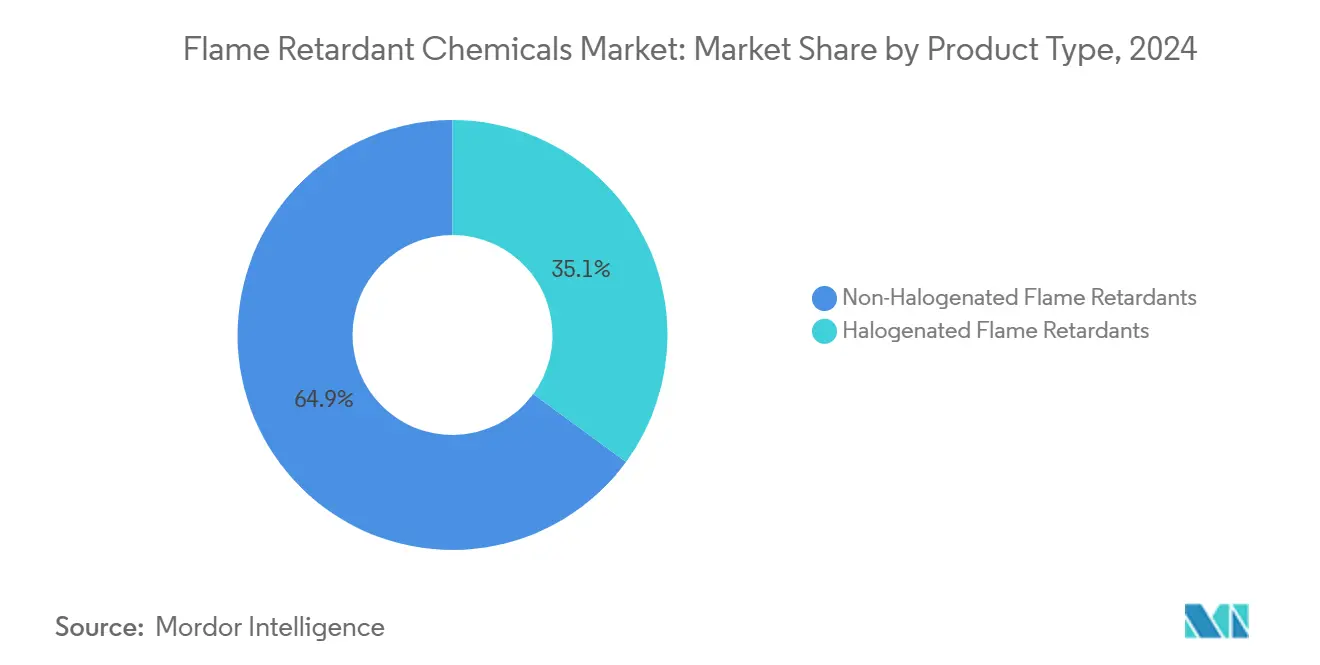

- Por tipo de produto, os retardantes de chama não-halogenados lideraram com 64,94% da participação do mercado de produtos químicos retardantes de chama em 2024, e espera-se que cresçam na TCAC mais rápida de 5,02% até 2030.

- Por aplicação, as poliolefinas representaram 41,88% do tamanho do mercado de produtos químicos retardantes de chama em 2024, enquanto o poliuretano registrou a TCAC mais rápida de 5,21% até 2030.

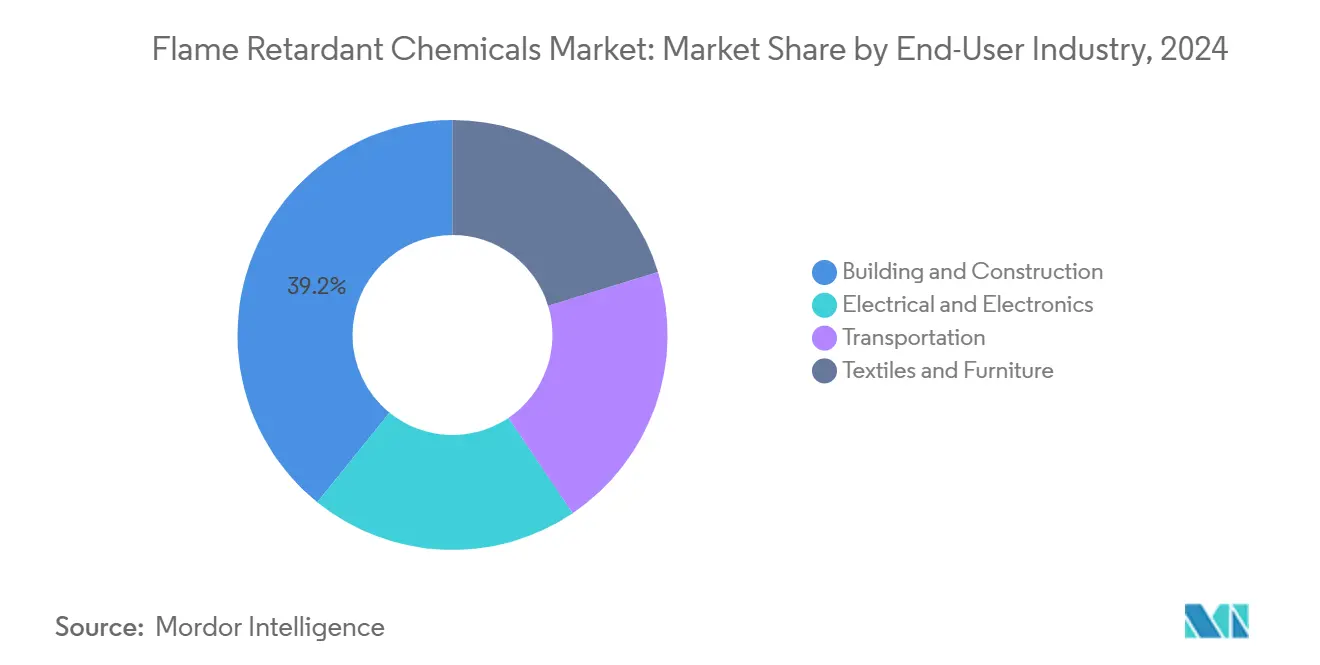

- Por indústria de uso final, construção civil deteve 39,17% da participação de receita em 2024; elétrica e eletrônicos está projetada para expandir a uma TCAC de 5,12% até 2030.

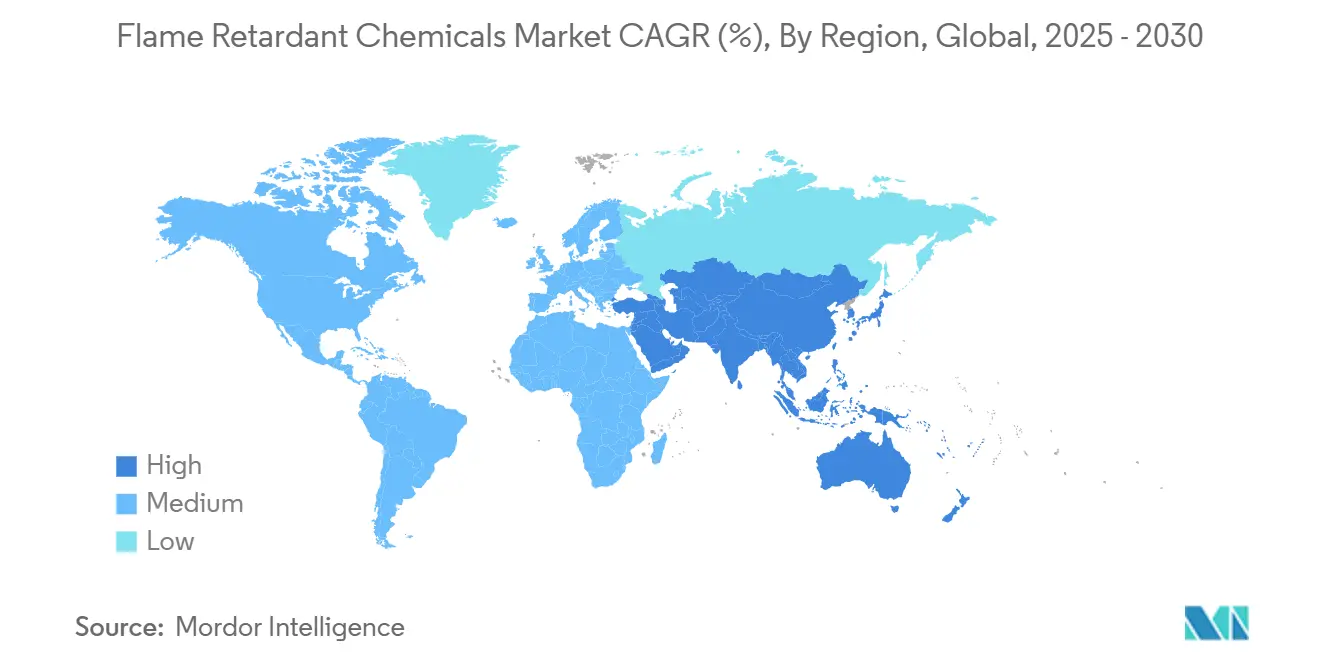

- Por geografia, a Ásia-Pacífico comandou 50,55% da participação do mercado de produtos químicos retardantes de chama em 2024 e está avançando a uma TCAC de 5,56% até 2030.

Tendências e Insights do Mercado Global de Produtos Químicos Retardantes de Chama

Análise de Impacto dos Motores*

| Motivo | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança contra incêndio em construção civil | +1.2% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Rápido desenvolvimento de infraestrutura na Ásia-Pacífico | +1.8% | Núcleo APAC, expansão para MEA | Longo prazo (≥ 4 anos) |

| Aumento da produção de eletrônicos de consumo e bens elétricos | +0.9% | Global, concentrado em centros de manufatura APAC | Médio prazo (2-4 anos) |

| Uso Aumentado de Termoplásticos e Compósitos | +0.6% | Global, liderado pelos setores automotivo e aeroespacial | Longo prazo (≥ 4 anos) |

| Mudança para soluções não-halogenadas para conformidade ESG | +0.7% | Global, liderado por corporações multinacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança Contra Incêndio Impulsionam Expansão do Mercado

A atualização do Código Internacional de Construção de 2024 introduziu regras mais rígidas para conjuntos de paredes externas e isolamentos de plástico espumado, obrigando a reformulação de materiais de construção com maior carga de retardante de chama[1]North American Modern Building Alliance, "Key changes in the 2024 International Building Code," modernbuildingalliance.eu. O Reino Unido aplicará o Documento Aprovado B modificado a partir de setembro de 2026, reforçando esta tendência de conformidade ascendente[2]Department for Levelling Up, Housing and Communities, "Approved Document B: Amendments 2026," gov.uk. Fabricantes vendendo linhas de produtos não-halogenados agora enfrentam forte demanda derivada conforme arquitetos e construtores especificam formulações que passam em testes de toxicidade de fumaça e reciclabilidade. A retrofit contínua de fachadas de arranha-céus na Europa estende a demanda de substituição, enquanto provedores de seguro vinculam prêmios ao desempenho de chama certificado, apoiando o crescimento estável no mercado de produtos químicos retardantes de chama.

Boom de Infraestrutura da Ásia-Pacífico Acelera Demanda

O pipeline de obras públicas da China, que inclui corredores ferroviários, centros de dados e fábricas de células de bateria, sustenta as compras de poliolefinas retardantes de chama e isolamento de poliuretano. A Clariant comprometeu CHF 100 milhões em duas plantas livres de halogênio em Guangdong, sinalizando confiança na demanda de longo ciclo. Cada veículo elétrico montado na China, Coreia do Sul ou Índia requer aproximadamente 1 kg de retardantes de chama para carcaças de bateria e chicotes de fiação. Programas de cidades inteligentes em 100 municípios indianos adicionam projetos de habitação pública que devem atender aos novos testes de incêndio do Código Nacional de Construção. Esses fatores coletivamente elevam o crescimento anual composto acima da média global para o mercado de produtos químicos retardantes de chama da Ásia-Pacífico.

Eletrificação de Eletrônicos Cria Oportunidades de Aplicação

Inversores de mobilidade elétrica, carregadores de alta potência e inversores solares expõem polímeros a oscilações térmicas entre −40 °C e 150 °C. O Ultramid T6000 da BASF, lançado em janeiro de 2025, mantém resistência dielétrica após 1.000 ciclos de choque térmico, obtendo preço premium contra nylons commoditizados. Fornecedores tier-one cada vez mais solicitam graus de retardante de chama livre de halogênio que também passam nos padrões UL 94 V-0 dos Estados Unidos e Índice de Rastreamento Comparativo. Esta mudança canaliza gastos de P&D para aditivos especializados à base de fosfinato que demandam margens mais altas dentro do mercado de produtos químicos retardantes de chama.

Conformidade ESG Acelera Adoção Não-Halogenada

OEMs multinacionais prometeram purgar substâncias per- e polifluoroalquílicas antes de 2027. A Clariant já comercializa um portfólio livre de PFAS, enquanto a Milliken desenvolveu sistemas de equipamentos de combate a incêndio sem PFAS para satisfazer as regras dos serviços de bombeiros de Massachusetts e Connecticut[3]Milliken & Company, "Non-PFAS turnout gear solutions," milliken.com. Investidores vinculam custos de acesso de capital a pontuações ESG, pressionando retardatários que dependem de linhas bromadas. Pioneiros assim garantem vitórias de especificação, expandindo o mercado total acessível de produtos químicos retardantes de chama não-halogenados.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restrições regulatórias em químicas bromadas / halogenadas | -0.8% | Global, com aplicação mais rigorosa na UE e estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Volatilidade de custos de matérias-primas | -0.6% | Global, com impacto agudo em regiões dependentes de importação | Médio prazo (2-4 anos) |

| Escrutínio emergente de toxicidade em hidróxidos metálicos nano | -0.4% | UE e América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Gargalos de fornecimento de minério de fósforo | -0.5% | Global, com impacto crítico em produtores não-halogenados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Regulatórias Limitam Químicas Tradicionais

A Agência Europeia de Químicos sinalizou retardantes de chama bromados aromáticos como persistentes, bioacumulativos e tóxicos em sua avaliação de fevereiro de 2025[4]European Chemicals Agency, "Assessment of aromatic brominated flame retardants," echa.europa.eu. Consultas paralelas sob a Convenção de Estocolmo visam listar Dechlorane Plus como poluente orgânico persistente, sinalizando prováveis proibições em produtos elétricos. Produtores de misturas de bromo legadas devem reformular portfólios, criando lacunas de receita interinas que moderam o crescimento dentro do mercado de produtos químicos retardantes de chama.

Volatilidade da Cadeia de Suprimentos Pressiona Margens

O licenciamento de exportação de Pequim para trióxido de antimônio reduziu embarques, elevando preços spot globais e erodindo margens para compostos de masterbatch. A logística de minério de fósforo permanece tensa após atrasos de envio do Marrocos, elevando custos de entrada para alternativas à base de fósforo. Fabricantes incapazes de garantir fornecimento duplo devem absorver picos ou repassar sobretaxas, arriscando atrito de clientes em um segmento sensível a preços da indústria de produtos químicos retardantes de chama.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Soluções Não-Halogenadas Dominam Evolução do Mercado

Químicas não-halogenadas detiveram 64,94% da participação de mercado em 2024 e estão avançando a 5,02% TCAC, mantendo liderança decisiva conforme agências ambientais apertam limites de toxicidade de fumaça. Fosfatos intumescentes e hidróxidos metálicos representam o grosso dos novos painéis compostos conformes ao código de construção. A Clariant dobrou a capacidade Exolit na China, reduzindo prazos de entrega para conversores asiáticos e entrincheirando ainda mais o mercado de produtos químicos retardantes de chama na região.

Misturas halogenadas, embora ainda valorizadas por baixa carga de aditivo, enfrentam especificações declinantes. A Albemarle argumenta que certas qualidades bromadas oferecem menor intensidade de gases de efeito estufa de ciclo de vida e podem ser recicladas com tratamento mínimo de desbromação para permanecerem relevantes. Produtores líderes experimentaram com designs de bromo encapsulado que reduzem lixiviação e exposição no local de trabalho para permanecerem relevantes. O sucesso dessas inovações decidirá se a fatia halogenada mantém um nicho defensável no mercado mais amplo de produtos químicos retardantes de chama.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Por Aplicação: Liderança das Poliolefinas Desafiada pelo Crescimento do Poliuretano

Poliolefinas representaram 41,88% do tamanho do mercado de produtos químicos retardantes de chama em 2024. Compostos de polipropileno em peças sob o capô e envoltórios de construção mantêm este segmento em escala, apoiado por conversores regionais que podem ajustar formulações rapidamente a revisões de código local. Conduíte elétrico e revestimento de cabo na Ásia-Pacífico adicionam uma demanda básica estável.

Poliuretano registrou a TCAC mais rápida de 5,21% graças à rápida adoção de isolamento de espuma spray e assentos de VE moldados. Códigos de construção que visam energia líquida zero impulsionam camadas de isolamento mais espessas, elevando a carga de retardante de chama por metro quadrado. Fornecedores de interiores automotivos também dependem de pacotes não-halogenados de baixa fumaça e baixo odor para atender regras rigorosas de toxicidade ocupacional. Essas preferências redirecionam volumes incrementais para sistemas de poliuretano, erodindo lentamente a fortaleza da poliolefina no mercado de produtos químicos retardantes de chama.

Por Indústria de Uso Final: Escala da Construção Versus Aceleração da Eletrônica

Construção civil representou 39,17% da participação do mercado de produtos químicos retardantes de chama em 2024. Programas de retrofit na Europa e grandes pipelines de habitação pública no Sudeste Asiático sustentam a demanda base. A Armstrong World Industries cresceu 5,1% dentro de sua linha de teto de fibra mineral em 2024, ilustrando a resiliência de materiais de construção retardantes de chama.

Elétrica e eletrônicos crescem a uma TCAC de 5,12% até 2030. Conjuntos de bateria de alta energia e placas de circuito impresso compactas requerem resinas inerentemente retardantes de chama para sobreviver cenários de fuga térmica. A certificação de material para unidades de acionamento de VE tipicamente trava fornecedores por toda a vida útil da plataforma do veículo, entregando volumes semelhantes a anuidade e contribuindo elevação considerável para o tamanho do mercado de produtos químicos retardantes de chama ao longo do horizonte de previsão.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico dominou com 50,55% do mercado de produtos químicos retardantes de chama em 2024 e está rastreando uma TCAC de 5,56% até 2030. A China permanece o epicentro da montagem global de eletrônicos e está investindo pesadamente em infraestrutura de centro de dados e rede que requer cabeamento e isolamento retardante de chama. O estímulo governamental para manufatura de veículos elétricos a bateria sustenta a demanda por polímeros de alto desempenho em módulos, pacotes e inversores. Expansões de capacidade local da Clariant, ICL e compostos regionais encurtam cadeias de suprimento e reduzem custos de frete, fortificando a competitividade regional.

A América do Norte é um mercado maduro mas estável. A atualização do Código Internacional de Construção de 2024 demanda maior carga de retardante de chama em sistemas de isolamento e fachada, sustentando crescimento moderado. Proibições de PFAS em nível estadual em equipamentos de bombeiro e eletrônicos de consumo aceleram a substituição para soluções de fósforo e nitrogênio. Contudo, controles de exportação chineses de antimônio inflacionaram custos de aditivos, comprimindo margens para fornecedores de masterbatch dos EUA que dependem de trióxido de antimônio importado. Retrofits de envelope de construção canadenses e crescimento de montagem de veículos do México continuam a absorver volumes.

A Europa exibe demanda consistente sustentada por algumas das leis mais rigorosas do mundo de segurança contra incêndio e sustentabilidade química. As novas regras do Reino Unido para sistemas de parede externa impulsionam o uso de revestimentos intumescentes à base de hidróxido de alumínio que são livres de halogênio. O setor automotivo da Alemanha cada vez mais especifica graus de PP e poliamida retardantes de chama recicláveis, alinhando-se com objetivos de economia circular. Inovadores nórdicos como NORDTREAT avançam alternativas de base biológica, adicionando nichos diferenciados à fatia europeia do mercado de produtos químicos retardantes de chama.

Cenário Competitivo

O mercado de produtos químicos retardantes de chama mostra fragmentação moderada. Albemarle, BASF, Clariant e ICL Group construíram pipelines antecipados de produtos livres de halogênio para abordar regras de endurecimento na Europa e América do Norte. Eles agora capturam participação premium em especificações que demandam baixa fumaça e desempenho não-gotejante.

A diferenciação tecnológica centra-se no desempenho livre de PFAS e halogênio. A FRX Innovations depositou novas patentes cobrindo policarbonatos retardantes de chama que passam V-0 a 1,0 mm sem halogênios, visando eletrônicos de consumo e carcaças de bateria de VE. Tais avanços criam barreiras de entrada misturando proteção de propriedade intelectual com profundidade de certificação. Fornecedores sem escala de P&D arriscam commoditização, enquanto líderes alavancam confiança da marca para garantir acordos de fornecimento multi-anos, travando participação dentro do mercado de produtos químicos retardantes de chama.

Líderes da Indústria de Produtos Químicos Retardantes de Chama

-

ICL Group

-

Albemarle Corporation

-

BASF

-

Clariant AG

-

LANXESS AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: BASF lançou o retardante de chama Ultramid T6000 poliftalamida para aplicações de veículos elétricos, oferecendo propriedades mecânicas e dielétricas superiores para sistemas de inversor e motor enquanto atende padrões rigorosos de segurança para componentes de alta voltagem

- Novembro 2024: Clariant introduziu Exolit AP 422 A retardante de chama livre de melamina abordando a classificação da UE de melamina como Substância de Muito Alta Preocupação, mantendo efetividade de segurança contra incêndio enquanto atende padrões ambientais.

Escopo do Relatório Global do Mercado de Produtos Químicos Retardantes de Chama

Produtos químicos retardantes de chama são compostos adicionados ou incorporados em compostos para retardar a propagação do fogo ou prevenir incêndio, principalmente usados em materiais de construção civil, dispositivos eletrônicos e elétricos, mobiliário e transporte. O mercado de produtos químicos retardantes de chama é segmentado por tipo de produto, indústria de uso final e geografia. Por tipo de produto, o mercado é segmentado em produtos químicos retardantes de chama não-halogenados e halogenados. Por indústria de uso final, o mercado é segmentado em elétrica e eletrônicos, construção civil, transporte, têxteis e móveis. O relatório também cobre o tamanho do mercado e previsões para o mercado de produtos químicos retardantes de chama em 15 países nas principais regiões. Para cada segmento, o dimensionamento e previsões de mercado foram feitos com base na receita (milhões de USD).

| Retardantes de Chama Não-Halogenados | Inorgânico | Hidróxido de Alumínio |

| Hidróxido de Magnésio | ||

| Compostos de Boro | ||

| Fósforo | ||

| Nitrogênio | ||

| Outros Tipos de Produto | ||

| Retardantes de Chama Halogenados | Compostos Bromados | |

| Compostos Clorados |

| Poliolefinas |

| PVC |

| Resinas Epóxi |

| Termoplásticos de Engenharia (PA, PBT, PEEK, etc.) |

| Resinas de Poliéster Insaturado |

| Poliuretano |

| Elétrica e Eletrônicos |

| Construção Civil |

| Transporte |

| Têxteis e Móveis |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Retardantes de Chama Não-Halogenados | Inorgânico | Hidróxido de Alumínio |

| Hidróxido de Magnésio | |||

| Compostos de Boro | |||

| Fósforo | |||

| Nitrogênio | |||

| Outros Tipos de Produto | |||

| Retardantes de Chama Halogenados | Compostos Bromados | ||

| Compostos Clorados | |||

| Por Aplicação | Poliolefinas | ||

| PVC | |||

| Resinas Epóxi | |||

| Termoplásticos de Engenharia (PA, PBT, PEEK, etc.) | |||

| Resinas de Poliéster Insaturado | |||

| Poliuretano | |||

| Por Indústria de Uso Final | Elétrica e Eletrônicos | ||

| Construção Civil | |||

| Transporte | |||

| Têxteis e Móveis | |||

| Por Geografia | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Resto do Oriente Médio e África | |||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Produtos Químicos Retardantes de Chama?

O Mercado de Produtos Químicos Retardantes de Chama está avaliado em USD 9,27 bilhões em 2025 e projetado para alcançar USD 11,75 bilhões até 2030.

Qual região lidera a demanda global por produtos químicos retardantes de chama?

A Ásia-Pacífico detém 50,55% do consumo global, beneficiando-se de projetos de infraestrutura em grande escala e clusters dominantes de manufatura de eletrônicos.

Qual segmento de uso final está crescendo mais rapidamente?

Aplicações elétricas e eletrônicas mostram o maior crescimento a uma TCAC de 5,12% até 2030, largamente impulsionado por sistemas de veículos elétricos e energia renovável.

Por que os retardantes de chama não-halogenados estão ganhando participação?

Regulamentações ambientais e de saúde mais rigorosas, juntamente com metas ESG corporativas, favorecem soluções à base de fósforo e inorgânicas sobre químicas bromadas.

Página atualizada pela última vez em: