Tamanho e Participação do Mercado de Soro Fetal Bovino

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

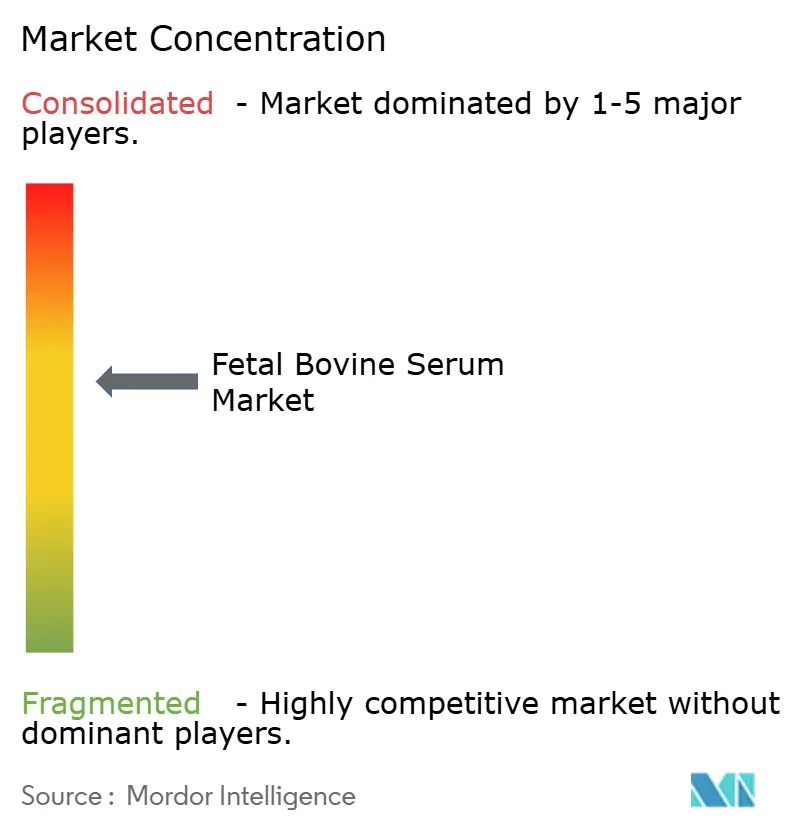

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soro Fetal Bovino por Mordor Intelligence

O tamanho do mercado de soro fetal bovino está projetado para expandir de USD 1,22 bilhão em 2025 e USD 1,30 bilhão em 2026 para USD 1,75 bilhão até 2031, registrando um CAGR de 6,2% entre 2026 e 2031. A demanda estrutural provém de pipelines de terapia celular e gênica cujos ativos clínicos chegaram a 3.049 no terceiro trimestre de 2025, consolidando o uso de soro muito além do ciclo de validação atual. A oferta restrita de matéria-prima reforça o poder de precificação; o rebanho bovino dos EUA caiu para 87,2 milhões de cabeças em janeiro de 2025, o menor nível desde 1951. Graus especializados, como o soro tratado com carvão/dextrana, alcançam preços premium por resolverem ruídos em ensaios relacionados a hormônios, enquanto lotes qualificados para células-tronco ganham participação à medida que os ensaios de medicina regenerativa se expandem. A estratégia competitiva se bifurcou: fornecedores globais estão adquirindo redes de coleta para garantir insumos, enquanto comerciantes regionais competem com base na rastreabilidade de origem.

Principais Conclusões do Relatório

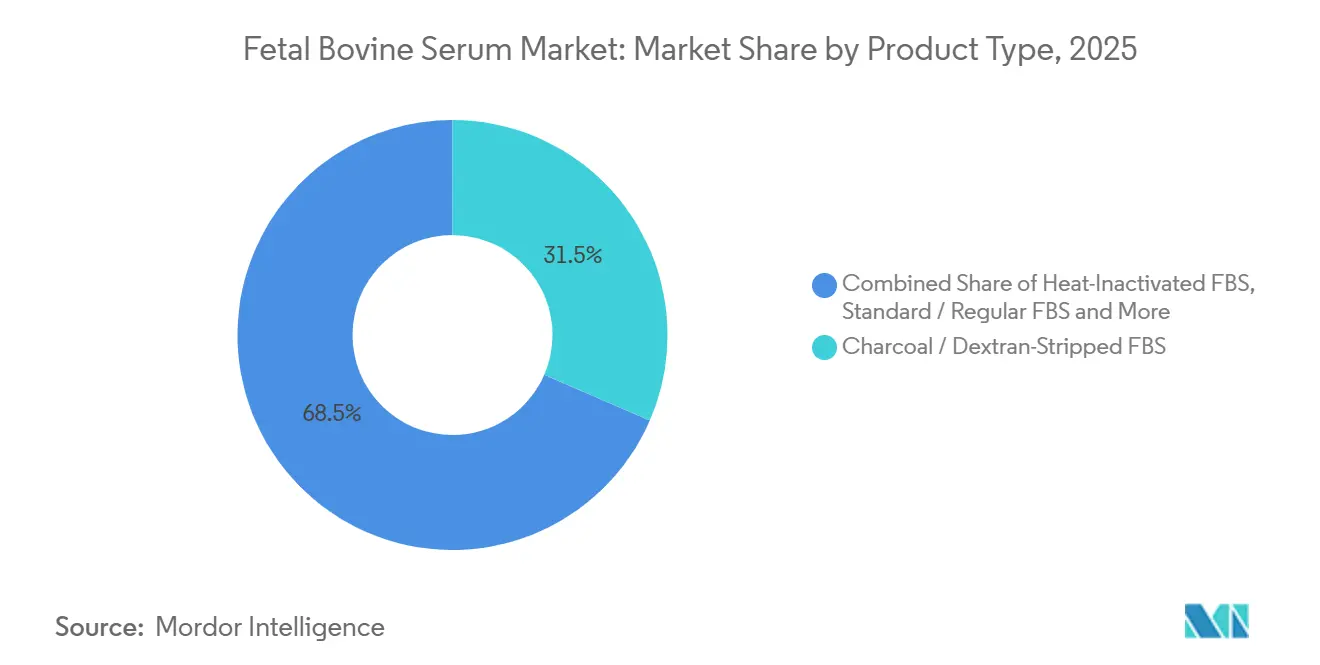

- Por tipo de produto, o soro tratado com carvão/dextrana liderou com 31,55% da participação do mercado de soro fetal bovino em 2025, enquanto o SFB qualificado para células-tronco avança a um CAGR de 7,25% até 2031.

- Por aplicação, a produção biofarmacêutica representou 32,53% do tamanho do mercado de soro fetal bovino em 2025; a manutenção e expansão de cultura celular avança a um CAGR de 6,75% até 2031.

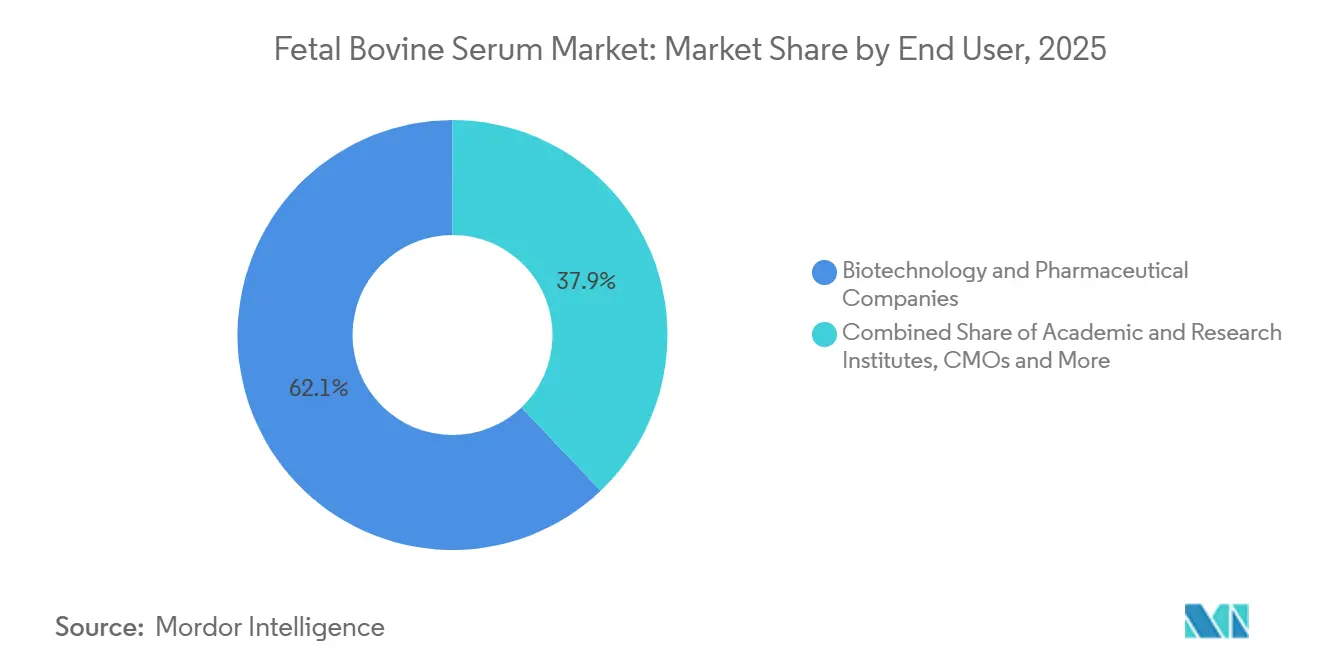

- Por usuário final, empresas de biotecnologia e farmacêuticas controlaram 62,15% da receita de 2025, enquanto institutos acadêmicos avançam a um CAGR de 6,82% até 2031.

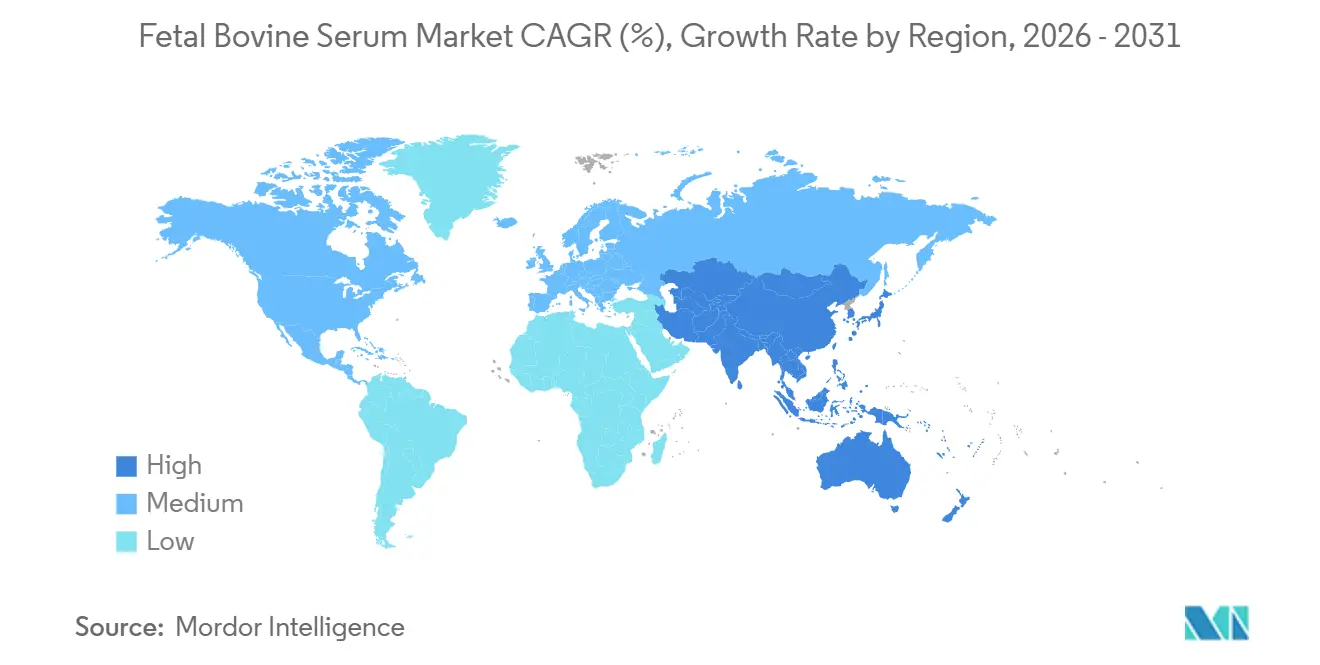

- Por geografia, a América do Norte captou 41,55% da receita de 2025; a Ásia-Pacífico está projetada para crescer 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Soro Fetal Bovino

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão do setor biofarmacêutico pós-COVID-19 | +1.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos pipelines de terapia celular e gênica | +1.5% | América do Norte e Europa lideram; Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Crescimento na produção de vacinas animais e humanas | +1.0% | Global, com ênfase na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Crescimento da fabricação contratada de cultura celular (CMOs/CROs) | +0.9% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do financiamento em P&D de carne cultivada | +0.4% | América do Norte, Europa e polos selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Redução do rebanho bovino dos EUA restringindo a oferta de SFB | +0.6% | Impacto global na oferta, mais agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Setor Biofarmacêutico Pós-COVID-19

A capacidade construída para biológicos pandêmicos ainda está em operação e requer manutenção rotineira de trens de semente com meios suplementados com SFB. Uma expansão de biorreatores de uso único no valor de USD 1,6 bilhão anunciada pela Cytiva em 2025 utilizará soro para execuções de desenvolvimento de processos até pelo menos 2029. A Planta 5 da Samsung Biologics colocou 180.000 litros de volume de perfusão em operação no final de 2024 e confirma que os trens de semente permanecem dependentes de soro mesmo quando os reatores de produção utilizam meios definidos[1]Equipe de Relações com Investidores da Samsung Biologics, "Apresentação para Investidores T4 2025," Samsung Biologics, samsungbiologics.com. Os CMOs, que detinham 38% da capacidade global de biológicos em 2025, seguem protocolos determinados pelos clientes que especificam graus de SFB e testes de lotes, efetivamente consolidando o volume de base. Essas condições criam um piso para a demanda do mercado de soro fetal bovino, apesar da inovação em sistemas sem soro.

Expansão dos Pipelines de Terapia Celular e Gênica

Seis novas indicações de terapia celular foram aprovadas pelo FDA dos EUA em 2025, cada uma exigindo etapas de cultura ex vivo em escala comercial que consomem soro. A Novartis divulgou que os centros de Kymriah utilizaram 12.000 litros de SFB qualificado para células-tronco em 2024, um aumento de 19% em relação a 2023. O precedente regulatório desencoraja mudanças de meio durante ensaios; os riscos de comparabilidade impedem os patrocinadores de abandonar processos validados com soro. As diretrizes de 2025 da Sociedade Internacional de Terapia Celular e Gênica exigem a pré-qualificação de lotes de SFB, incorporando ainda mais o soro em ensaios de fase avançada. Como resultado, o mercado de soro fetal bovino recebe volumes duradouros provenientes de pipelines de terapias avançadas.

Crescimento na Produção de Vacinas Animais e Humanas

A capacidade global de vacinas contra influenza subiu para 1,53 bilhão de doses em 2024, ante 1,42 bilhão em 2023, e as linhagens celulares primárias utilizadas para a preparação de sementes-mestre ainda requerem soro. O Instituto Soroterápico da Índia consome 8.000 litros de SFB anualmente para manutenção de bancos de células. O ministério da agricultura do Brasil documentou um aumento de 12% nas doses contra febre aftosa em 2024, o que eleva as necessidades de soro para vacinas veterinárias. Grandes empresas de saúde animal mantêm linhas legadas com SFB porque a revalidação é custosa e os reguladores não exigiram uma mudança, sustentando o crescimento incremental no mercado de soro fetal bovino.

Crescimento da Fabricação Contratada de Cultura Celular

A aquisição de uma CDMO por USD 1,2 bilhão pela Lonza em 2025 destaca o valor premium das plataformas flexíveis de cultura celular que aceitam meios especificados pelos clientes. A Charles River Laboratories registrou crescimento de 16% na receita de testes de biológicos no terceiro trimestre de 2025, impulsionado pelos testes de lotes de SFB para clientes CMO. A WuXi Biologics qualificou 47 lotes de soro em 2024 para atender às diversas especificações dos patrocinadores. Cada CMO adicional em uma cadeia de desenvolvimento multiplica os pontos de contato de aquisição, elevando os volumes do mercado de soro fetal bovino mesmo enquanto patrocinadores individuais planejam conversões para sistemas sem soro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços vinculada ao ciclo da indústria bovina | -0.8% | Global, mais agudo na América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Preocupações éticas e escrutínio regulatório | -0.6% | Europa e América do Norte lideram; Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Aceleração da adoção de meios sem soro | -1.2% | Global, com adoção mais rápida na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Substitutos de albumina recombinante ganhando espaço | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Éticas e Escrutínio Regulatório

A Agência Europeia de Medicamentos agora exige rastreabilidade individual por rebanho para o soro utilizado em medicamentos de terapia avançada, elevando os custos de conformidade para pequenos fornecedores[2]Agência Europeia de Medicamentos, "Diretriz sobre Testes de TSE/BSE para ATMPs," EMA, ema.europa.eu. O USDA-APHIS propôs supervisão semelhante para exportadores dos EUA em junho de 2025. O sistema da Universidade da Califórnia exige justificativa para cada compra de SFB em pesquisas financiadas por bolsas. Essas medidas não eliminam a demanda, mas desaceleram a taxa de crescimento do setor de soro fetal bovino à medida que os desenvolvedores avaliam o risco reputacional de longo prazo.

Aceleração da Adoção de Meios Sem Soro

A receita de meios sem soro da Thermo Fisher superou as vendas de SFB em 2025 na proporção de 24% para 9%. A Merck KGaA adquiriu a Mirus Bio por USD 290 milhões para combinar reagentes de transfecção com meios definidos, facilitando a transição para longe do soro. A Sartorius derivou 22% da receita de bioprocessos de 2025 de plataformas quimicamente definidas e tem como meta 35% até 2028. Projetos em estágio inicial migram primeiro porque os custos de mudança são baixos, impondo um teto para a expansão de muito longo prazo do mercado de soro fetal bovino.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Graus Especializados Capturam Preços Premium

O soro qualificado para células-tronco está previsto para crescer 7,25% ao ano, superando o tamanho geral do mercado de soro fetal bovino, porque os ensaios de medicina regenerativa exigem testes rigorosos de contaminantes[3]Institutos Nacionais de Saúde, "Financiamento de Pesquisa em Células-Tronco AF 2025," NIH, nih.gov. Os lotes tratados com carvão/dextrana já controlam 31,55% da receita de 2025 e permanecem consolidados em pesquisas de hibridoma e endócrinas. As variantes inativadas por calor e dialisadas atendem a culturas de rotina e ensaios metabólicos, enquanto os graus depletados de exossomos ganham espaço após as diretrizes da ISEV de 2025. As opções irradiadas com gama e de baixo teor de IgG protegem os fluxos de trabalho de vacinas virais e imunologia, reforçando uma hierarquia de preços dentro do mercado de soro fetal bovino.

O soro de grau commodity enfrenta pressão nas margens à medida que substitutos de meios definidos chegam ao mercado, mas os graus premium mantêm poder de barganha. Os padrões de autenticação da ATCC de 2025 exigem certificados de análise completos, desfavorecendo fornecedores de baixo custo. Os lotes qualificados para células-tronco mesenquimais permanecem com oferta restrita porque menos de dez produtores atendem às especificações de diferenciação multilinhagem. Os protocolos de células-tronco embrionárias estão migrando para meios definidos, mas as linhagens legadas dependentes de células alimentadoras ainda especificam SFB. Essa bifurcação sinaliza uma ampliação do spread no mercado de soro fetal bovino entre nichos sensíveis ao custo e nichos críticos de desempenho.

Por Aplicação: Produção Biofarmacêutica Ancora a Demanda

A produção biofarmacêutica entregou 32,53% da receita de 2025 e sustenta o tamanho atual do mercado de soro fetal bovino. No entanto, sua participação pode se estabilizar porque novas instalações começam diretamente com plataformas sem soro. A manutenção e expansão de cultura celular está projetada para crescer 6,75% até 2031 à medida que os CMOs ampliam os estoques de bancos de clientes. A fabricação de vacinas, tanto humanas quanto veterinárias, reteve 18% do volume em 2025, com Índia e Brasil liderando os pedidos.

A pesquisa em células-tronco ganhou impulso com base em USD 2,1 bilhões em prêmios do NIH no ano fiscal de 2025, elevando os volumes de SFB especializado. Diagnósticos e fertilização in vitro permanecem nichos, porém com inelasticidade de preço, exigindo lotes de endotoxina ultralow para reprodutibilidade de ensaios e viabilidade embrionária. A produção de anticorpos por hibridoma está lentamente transitando para meios definidos, mas os bancos de células históricos garantem contribuições persistentes, embora decrescentes, para a demanda do mercado de soro fetal bovino.

Por Usuário Final: A Dominância de Biotech e Farma Mascara o Crescimento Acadêmico

Empresas de biotecnologia e farmacêuticas detinham 62,15% da receita de 2025, refletindo linhas de fabricação legadas que ainda requerem trens de semente com SFB. Institutos acadêmicos e de pesquisa devem registrar um CAGR de 6,82% porque trabalhos exploratórios financiados por bolsas permanecem com protocolos de soro validados. Os CMOs adquirem em grandes volumes, repassando os custos aos patrocinadores, o que os torna menos sensíveis ao preço do que laboratórios cativos.

Bancos de células como a ATCC continuam a retirar lotes modestos, porém constantes, para coleta de células-mestre. Laboratórios de diagnóstico e clínicas veterinárias contribuem com pedidos menores, mas estáveis. A segmentação confirma que o mercado de soro fetal bovino extrai sua resiliência de uma combinação de inércia regulatória em plantas comerciais e necessidades de experimentação na academia.

Análise Geográfica

A América do Norte deteve 41,55% da receita de 2025, mas a contração do rebanho bovino causada pela seca ameaça a oferta mesmo com o aumento da demanda local por biológicos. Poucos matadouros do Centro-Oeste com cadeias de frio de grau GMP criam risco de ponto único de falha, levando os compradores a buscar coletas sul-americanas garantidas por aquisições como o acordo da Thermo Fisher em 2025. A adoção de sistemas sem soro é mais rápida nos Estados Unidos e no Canadá, o que implica que o crescimento regional ficará abaixo do mercado global de soro fetal bovino no final do período de previsão.

A Ásia-Pacífico está projetada para crescer 7,22% até 2031 com base na expansão da produção de biossimilares e na capacidade de vacinas. A China depende de soro importado porque os fornecedores locais têm dificuldades com a conformidade de TSE, enquanto os polos de vacinas da Índia mantêm as etapas de trem de semente com SFB. A via de aprovação condicional do Japão impulsiona as aplicações de medicina regenerativa, e os CMOs sul-coreanos adicionam capacidade de biorreatores que ainda começa com trens de semente com soro. Austrália e Nova Zelândia coletam soro de alta qualidade, mas carecem de volume de rebanho para satisfazer o crescimento regional, gerando complexidade logística transfronteiriça.

A Europa mantém a demanda por meio de clusters farmacêuticos maduros e regras rígidas de rastreabilidade que favorecem fornecedores verticalmente integrados. Alemanha e Reino Unido ancoram as necessidades de P&D para graus especializados, enquanto a França sustenta linhas de vacinas que permanecem dependentes de soro. A América do Sul é principalmente uma região fornecedora; o rebanho de 220 milhões de cabeças do Brasil sustenta os fluxos de exportação, embora a demanda doméstica seja moderada. África e Oriente Médio contribuem com consumo marginal porque a infraestrutura local de biofabricação é limitada.

Cenário Competitivo

Os cinco principais fornecedores — Thermo Fisher Scientific, Merck KGaA, Sartorius, Cytiva e Corning — responderam por uma parcela significativa da receita de 2025, indicando concentração moderada no mercado de soro fetal bovino. Os players verticalmente integrados controlam a coleta, o processamento e a distribuição global, permitindo-lhes atender aos novos mandatos de rastreabilidade a um custo incremental menor. Os grandes fornecedores também estão se protegendo com portfólios sem soro; a Sartorius derivou 22% da receita de bioprocessos de 2025 de meios quimicamente definidos e planeja adições de capacidade na Alemanha.

Os fornecedores regionais, em número de 30 a 40, competem com base em declarações de origem e disponibilidade spot, mas têm dificuldades para atender às auditorias regulatórias aprimoradas sob as diretrizes da EMA e do FDA. Os nichos depletados de exossomos e qualificados para células-tronco oferecem oportunidade de margem porque menos de dez produtores alcançam especificações consistentes definidas pelas diretrizes da ISEV e da ISCT. O controle upstream é estratégico; a aquisição sul-americana da Thermo Fisher protege o acesso à medida que os rebanhos bovinos norte-americanos diminuem.

A diferenciação tecnológica está emergindo por meio do rastreamento de lotes em blockchain e da análise de contaminantes em linha, que ressoam com compradores farmacêuticos avessos ao risco. Fornecedores de albumina recombinante, como a Albumedix, apresentam risco de substituição a longo prazo, mas a escala de produção limitada e o alto custo mantêm o impacto imediato modesto. No geral, o setor de soro fetal bovino está preparado para uma consolidação gradual à medida que os custos de rastreabilidade e biossegurança pressionam os pequenos comerciantes.

Líderes do Setor de Soro Fetal Bovino

Thermo Fisher Scientific Inc.

Merck KGaA (Sigma-Aldrich)

Sartorius AG

Danaher Corp. (Cytiva)

Corning Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Sartorius comprometeu EUR 120 milhões (USD 130 milhões) para expandir a produção de meios sem soro em Göttingen, com meta de aumento de 50% na capacidade até o quarto trimestre de 2027.

- Novembro de 2024: A Gemini Bioproducts adquiriu direitos selecionados de produtos SFB e estoque da Bio-Techne para ampliar seu portfólio de soro premium.

Escopo do Relatório Global do Mercado de Soro Fetal Bovino

O soro fetal bovino (SFB) é a fração líquida do sangue coagulado de bezerros fetais, depletada de células, fibrina e fatores de coagulação. Contém uma grande quantidade de fatores nutricionais e macromoleculares essenciais para o crescimento celular. O SFB também contém uma variedade de pequenas moléculas, como aminoácidos, açúcares, lipídios e hormônios. É comumente utilizado para pesquisa biotecnológica, incluindo pesquisa sobre câncer, desenvolvimento de biofarmacêuticos e produção de vacinas humanas e animais. O mercado de soro fetal bovino é segmentado por tipo de produto, aplicação, usuário final e geografia.

A segmentação do mercado de soro fetal bovino por tipo de produto inclui SFB padrão/regular, SFB inativado por calor, SFB tratado com carvão/dextrana, SFB dialisado, SFB cromatograficamente purificado (baixo teor de IgG), SFB qualificado para células-tronco, SFB depletado de exossomos e SFB irradiado com gama. Por aplicação, o mercado é segmentado em produção biofarmacêutica, fabricação de vacinas (humanas e animais), manutenção e expansão de cultura celular, pesquisa e terapia com células-tronco, diagnósticos/DIV, fertilização in vitro e medicina reprodutiva, estudos de exossomos e produção de anticorpos e hibridoma. Por usuário final, a segmentação inclui empresas de biotecnologia e farmacêuticas, institutos acadêmicos e de pesquisa, CMOs e CROs, bancos de células e biorrepositórios, laboratórios de diagnóstico e clínicas veterinárias e de pesquisa. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| SFB Padrão / Regular | |

| SFB Inativado por Calor | |

| SFB Tratado com Carvão / Dextrana | |

| SFB Dialisado | |

| SFB Cromatograficamente Purificado (Baixo Teor de IgG) | |

| SFB Qualificado para Células-Tronco | Qualificado para Células-Tronco Embrionárias |

| Qualificado para Células-Tronco Mesenquimais | |

| SFB Depletado de Exossomos | |

| SFB Irradiado com Gama |

| Produção Biofarmacêutica |

| Fabricação de Vacinas (Humanas e Animais) |

| Manutenção e Expansão de Cultura Celular |

| Pesquisa e Terapia com Células-Tronco |

| Diagnósticos / DIV |

| Fertilização In Vitro e Medicina Reprodutiva |

| Estudos de Exossomos |

| Produção de Anticorpos e Hibridoma |

| Empresas de Biotecnologia e Farmacêuticas |

| Institutos Acadêmicos e de Pesquisa |

| CMOs e CROs |

| Bancos de Células e Biorrepositórios |

| Laboratórios de Diagnóstico |

| Clínicas Veterinárias e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | SFB Padrão / Regular | |

| SFB Inativado por Calor | ||

| SFB Tratado com Carvão / Dextrana | ||

| SFB Dialisado | ||

| SFB Cromatograficamente Purificado (Baixo Teor de IgG) | ||

| SFB Qualificado para Células-Tronco | Qualificado para Células-Tronco Embrionárias | |

| Qualificado para Células-Tronco Mesenquimais | ||

| SFB Depletado de Exossomos | ||

| SFB Irradiado com Gama | ||

| Por Aplicação | Produção Biofarmacêutica | |

| Fabricação de Vacinas (Humanas e Animais) | ||

| Manutenção e Expansão de Cultura Celular | ||

| Pesquisa e Terapia com Células-Tronco | ||

| Diagnósticos / DIV | ||

| Fertilização In Vitro e Medicina Reprodutiva | ||

| Estudos de Exossomos | ||

| Produção de Anticorpos e Hibridoma | ||

| Por Usuário Final | Empresas de Biotecnologia e Farmacêuticas | |

| Institutos Acadêmicos e de Pesquisa | ||

| CMOs e CROs | ||

| Bancos de Células e Biorrepositórios | ||

| Laboratórios de Diagnóstico | ||

| Clínicas Veterinárias e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de soro fetal bovino em 2031?

Está previsto para atingir USD 1,75 bilhão até 2031 com um CAGR de 6,2%.

Qual grau de produto lidera atualmente as vendas?

O soro tratado com carvão/dextrana deteve 31,55% da receita de 2025.

Por que a fabricação de terapia celular e gênica sustenta a demanda por soro?

Os protocolos clínicos validados dependem do SFB para expansão ex vivo, e a mudança exigiria uma revalidação custosa.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a um CAGR de 7,22% entre 2026 e 2031.

Página atualizada pela última vez em: