Tamanho e Participação do Mercado de Software de Gestão de Eventos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

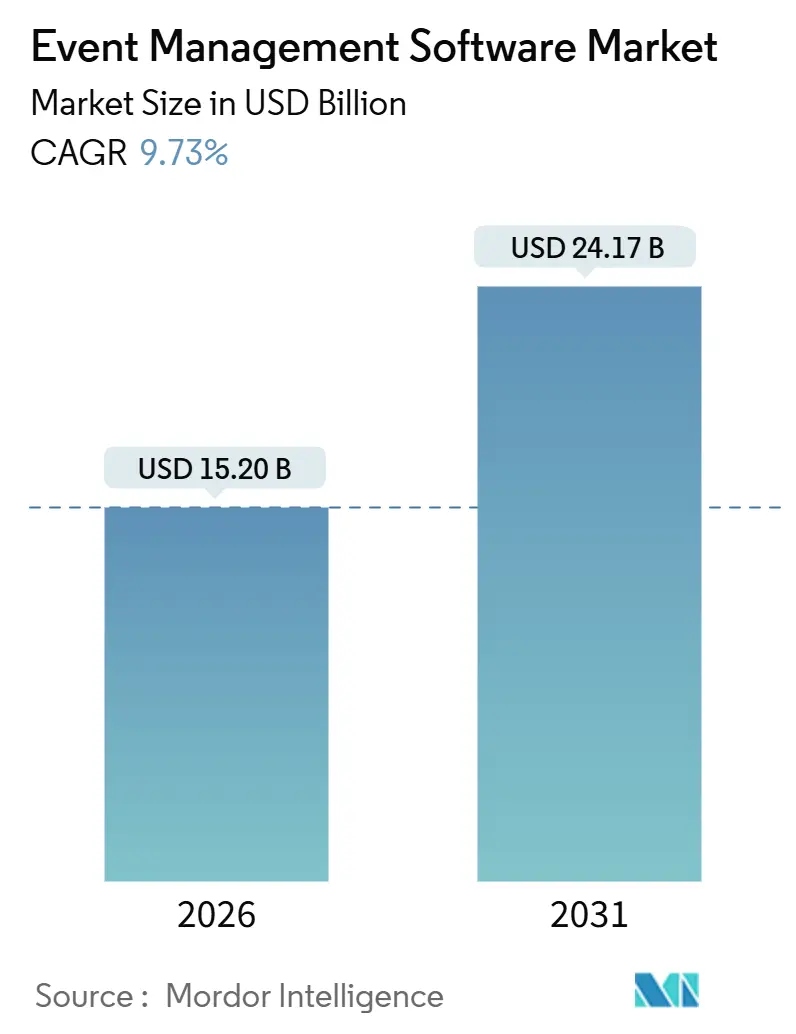

| Tamanho do Mercado (2026) | 15.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Eventos por Mordor Intelligence

O tamanho do mercado de software de gestão de eventos é de USD 15,2 bilhões em 2026 e está projetado para atingir USD 24,17 bilhões até 2031, refletindo um CAGR de 9,73%. O crescimento é sustentado pela personalização impulsionada por IA que melhora o engajamento dos participantes, pelos relatórios obrigatórios de sustentabilidade que elevam a demanda por módulos de análise de carbono e pela implantação global de infraestrutura 5G que suporta experiências híbridas em tempo real. Os fornecedores estão deslocando o foco das ferramentas de execução para a atribuição de receita, o que está impulsionando o investimento em software de análise e relatórios. A implantação em nuvem continua a dominar à medida que as empresas consolidam suas pilhas de SaaS e buscam escalabilidade imediata, enquanto as plataformas de venda de ingressos de autoatendimento desbloqueiam nova demanda de locais de pequeno e médio porte. Em todas as regiões, o mercado de software de gestão de eventos se beneficia da infraestrutura MICE apoiada pelo governo no Golfo e da acelerada adoção de IA na Ásia-Pacífico, embora a fadiga de assinaturas e as regras de residência de dados moderem a perspectiva geral de crescimento.

Principais Conclusões do Relatório

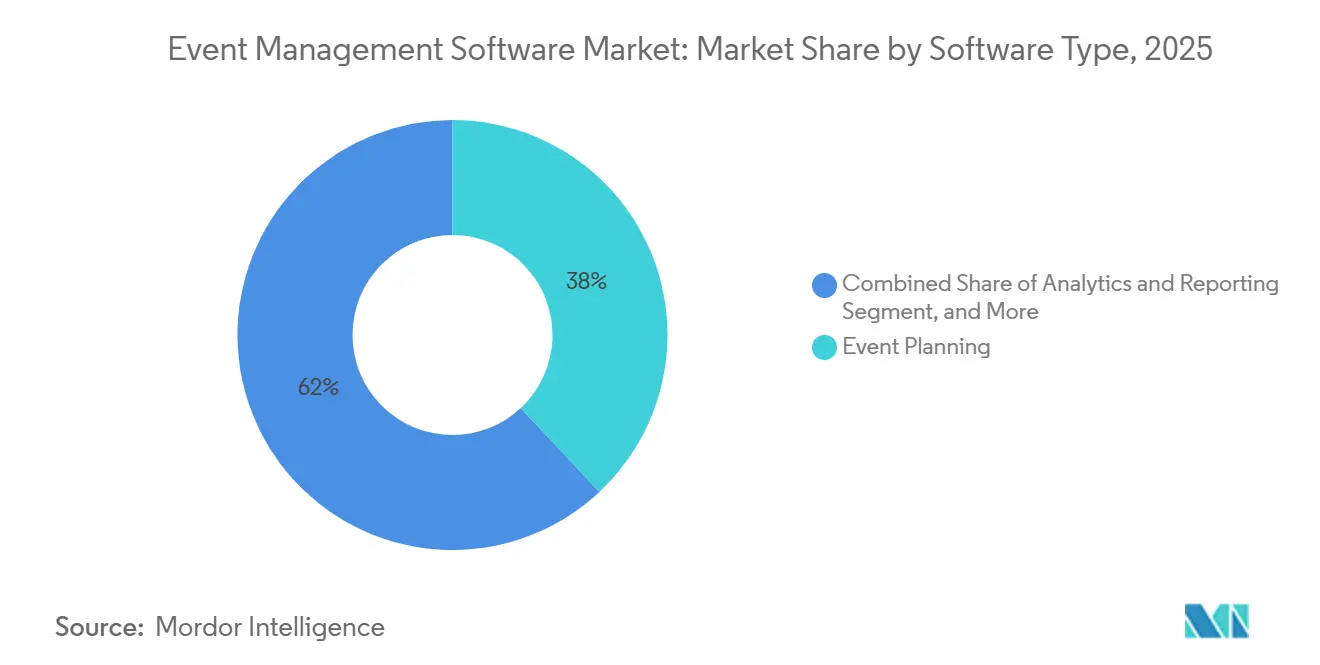

- Por tipo de software, o Planejamento de Eventos liderou com 38,03% de participação na receita em 2025; Análise e Relatórios tem previsão de expansão a um CAGR de 10,22% até 2031.

- Por implantação, as plataformas em Nuvem detinham 71,29% de participação no tamanho do mercado de software de gestão de eventos em 2025 e estão avançando a um CAGR de 10,91% até 2031.

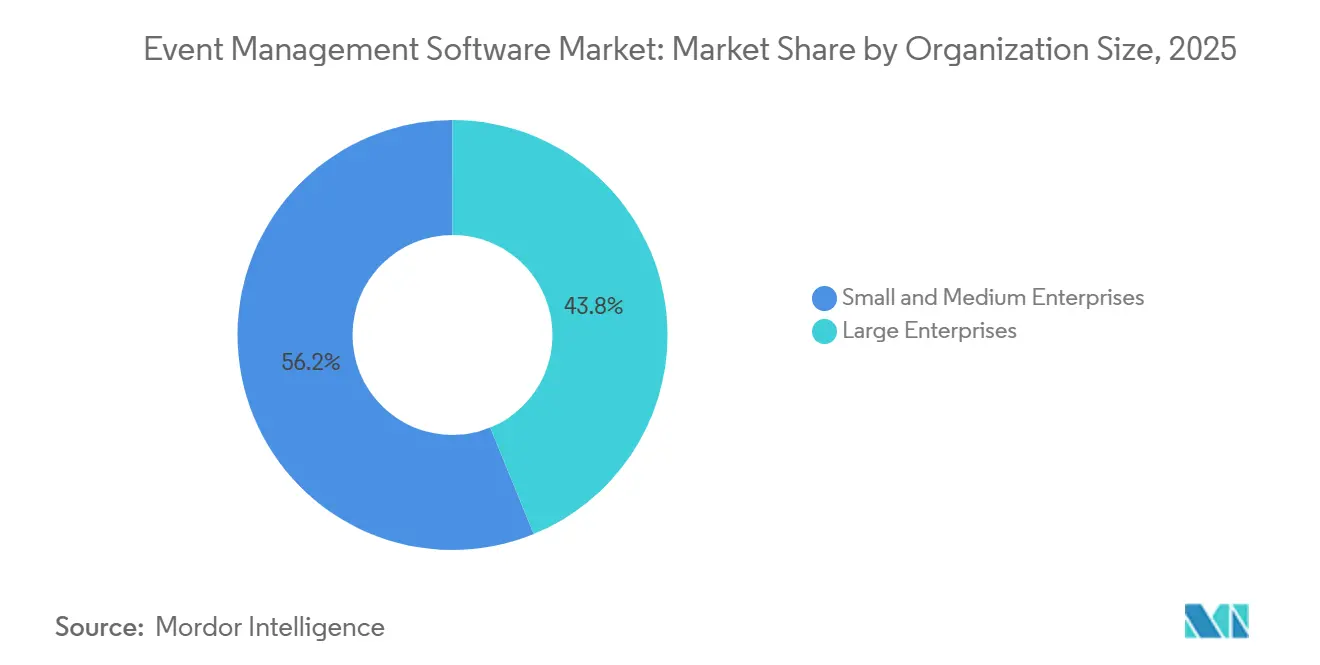

- Por porte da organização, as Pequenas e Médias Empresas responderam por 56,17% da participação no mercado de software de gestão de eventos em 2025, crescendo a um CAGR de 10,37% até 2031.

- Por vertical de usuário final, os eventos corporativos detinham 43,25% de participação em 2025, enquanto a Educação tem projeção de registrar um CAGR de 10,82% até 2031.

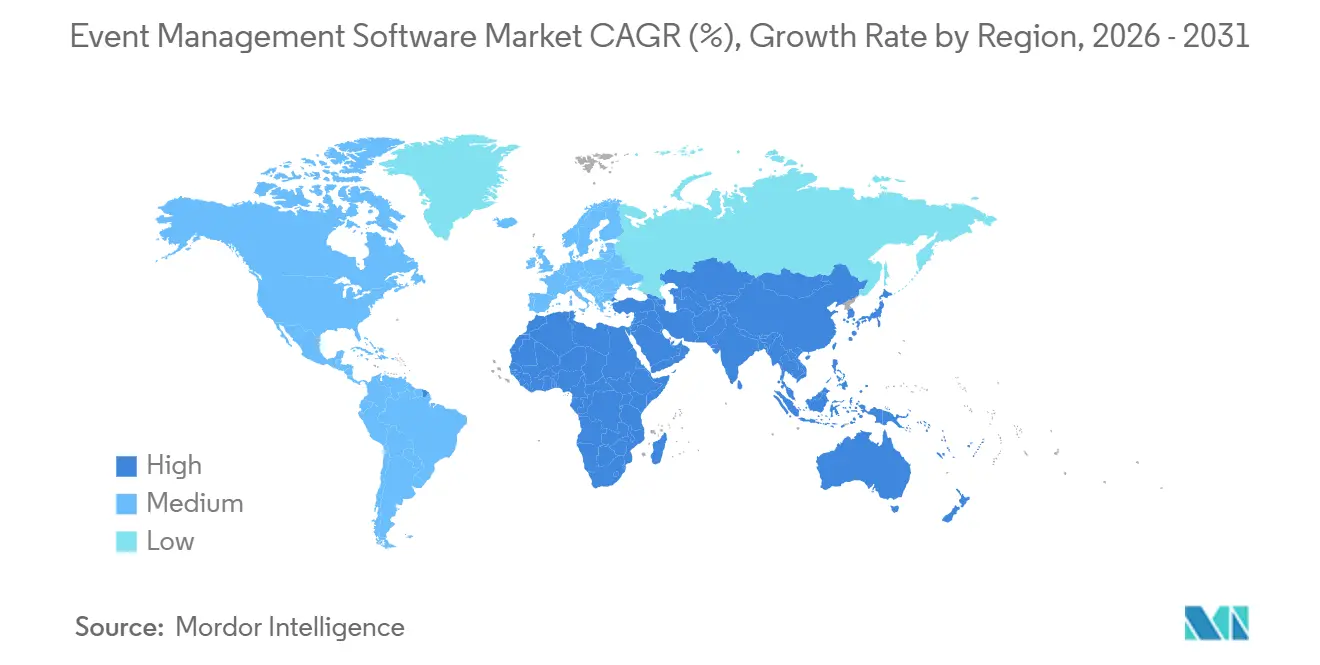

- Por geografia, a América do Norte capturou 41,32% de participação em 2025; a Ásia-Pacífico está definida para registrar um CAGR de 11,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Eventos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Personalização Impulsionada por IA em Eventos Virtuais, Híbridos e Presenciais | +1.80% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Sistemas de Venda de Ingressos de Autoatendimento por Locais de Pequeno e Médio Porte | +1.20% | Global, concentrado na América do Norte, Europa e América Latina | Médio prazo (2-4 anos) |

| Implantação em Larga Escala de 5G e FTTX Habilitando Transmissões ao Vivo Interativas em Tempo Real | +1.50% | América do Norte, Europa, mercados centrais da Ásia-Pacífico; transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Relatórios Obrigatórios de Sustentabilidade Impulsionando a Demanda por Módulos de Análise de Carbono | +0.90% | Europa (liderando), América do Norte, Ásia-Pacífico (emergente) | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura MICE Apoiada pelo Governo nas Economias do CCG | +1.10% | Oriente Médio (foco no CCG: Emirados Árabes Unidos, Arábia Saudita), transbordamento para Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Crescente Adoção de Suítes de Eventos para Todo o Campus em Consórcios de Ensino Superior | +0.70% | América do Norte, Europa, Ásia-Pacífico (Austrália, Índia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mecanismos de Personalização Impulsionados por IA

O software de eventos está evoluindo de ferramentas de registro transacional para centros de engajamento preditivo que servem agendas personalizadas, recomendações de networking e conteúdo em tempo real. Em junho de 2025, a Cvent lançou o CventIQ, um módulo de IA generativa que automatiza a elaboração de RFPs, a comparação de locais e a segmentação de participantes, reduzindo a carga de trabalho dos planejadores em 30%.[1]Cvent, "Relatório de Sourcing de Planejadores Cvent 2025: Edição Ásia," Cvent, cvent.com O Event OS Copilot da Bizzabo, introduzido em novembro de 2024, aplica modelos de linguagem de grande escala para criar resumos de sessões e propor novos tópicos de grupos de trabalho em tempo real.[2]Bizzabo, "Lançamento do Event OS Copilot," Bizzabo, bizzabo.com A Ásia-Pacífico lidera a adoção, com 87% dos planejadores já implantando recursos de IA em 2025, em comparação com 54% na Europa, sinalizando um cenário de duas velocidades que pressiona os adotantes tardios. Plataformas que não conseguem incorporar fluxos de trabalho impulsionados por IA correm o risco de comoditização à medida que os compradores priorizam a inteligência de engajamento em detrimento da execução básica.

Venda de Ingressos de Autoatendimento para PMEs

Os portais de venda de ingressos sem código permitem que locais com menos de 500 lugares contornem longos ciclos de vendas e lancem eventos em horas.[3]Ticket Tailor, "Recursos Aprimorados de Venda de Ingressos de Autoatendimento," Ticket Tailor, tickettailor.com A atualização de julho de 2024 do Ticket Tailor entregou precificação em múltiplos níveis e assentos reservados que os organizadores configuram sem suporte do fornecedor, reduzindo o tempo de lançamento no mercado de semanas para horas. Os dados de comportamento do cliente mostram que 81% dos compradores tentam a resolução por autoatendimento antes de contatar o suporte; locais que utilizam marketing de indicação automatizado relatam um aumento de 15-25% nas vendas. A América Latina e a África são pontos emergentes onde os cenários de locais fragmentados favorecem a precificação transparente por ingresso. Como resultado, o mercado de software de gestão de eventos agora captura um volume maior de eventos de baixo orçamento que os participantes estabelecidos antes ignoravam.

Implantação de 5G e Fibra Óptica Potencializando Transmissões ao Vivo

As restrições de latência que prejudicavam os eventos híbridos estão recuando à medida que os operadores implantam redes 5G autônomas e backbones de fibra óptica até o ponto de acesso. O teste baseado em fatias da Vodafone em fevereiro de 2025 garantiu largura de banda dedicada para shows ao vivo, assegurando tempos de resposta abaixo de 100 milissegundos para enquetes e sessões de perguntas e respostas. A Verizon seguiu com transmissão em 4K com múltiplas câmeras nos principais locais dos EUA em 2025, o que transformou as sessões híbridas em geradores de receita primários em vez de opções de contingência. Os patrocinadores agora pagam prêmios por métricas de engajamento digital disponíveis apenas por meio de transmissões interativas, levando os fornecedores a integrar codificação de taxa de bits adaptativa, análise em tempo real e parcerias com CDN que elevam as barreiras técnicas de entrada.

Relatórios Obrigatórios de Sustentabilidade

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia obriga as grandes empresas a divulgar as emissões de Escopo 3, incluindo viagens de negócios e eventos. Os organizadores, portanto, precisam de calculadoras de carbono que rastreiem as viagens dos participantes, o desperdício de catering e a energia dos locais. A ADNEC destacou tais recursos nas propostas de 2025 para atrair conferências multinacionais, demonstrando que a sustentabilidade se tornou um critério de aquisição. Os módulos alinhados com a ISO 14064 e o Protocolo GEE estão migrando de complementos premium para requisitos padrão, e os fornecedores sem painéis integrados correm o risco de exclusão das RFPs corporativas até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fricção na Integração de PMS Legado em Regiões em Desenvolvimento | -0.80% | Ásia-Pacífico (excluindo China, Japão), África, América Latina | Médio prazo (2-4 anos) |

| Crescente Fadiga de Assinaturas de SaaS entre Clientes Empresariais | -1.20% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Supersaturação de Eventos e Escrutínio Orçamentário por Parte das Empresas | -0.90% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidades de Conformidade com Residência de Dados e Privacidade | -0.70% | Europa (GDPR), Ásia-Pacífico (China, Índia), Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de Assinaturas de SaaS

As empresas estão reavaliando os gastos com software após os aumentos de preços dos fornecedores terem atingido dois dígitos em média em 2025. Como as plataformas de eventos são usadas episodicamente em vez de diariamente, as equipes de aquisição visam as licenças anuais para cortes antes de outras aplicações. Os compradores agora favorecem contratos baseados em uso com cláusulas de saída, levando os fornecedores a agrupar registro, vídeo e análise em um único contrato para minimizar o risco de cancelamento. As plataformas incapazes de articular um ROI claro enfrentam ciclos de vendas prolongados e pressão por descontos.

Conformidade com Residência de Dados e Privacidade

O GDPR, a PIPL da China e os mandatos emergentes de nuvem soberana exigem hospedagem específica por região, o que eleva os custos de infraestrutura e expõe os fornecedores não conformes a proibições de aquisição. A orientação da Microsoft enfatiza avaliações de impacto e fluxos de trabalho de direito ao apagamento, mesmo para empresas sem presença europeia. Apenas um punhado de plataformas oferece centros de dados multirregionais; as demais devem fazer parceria com provedores locais ou correr o risco de serem excluídas de licitações governamentais e de saúde. A conformidade tornou-se, portanto, um fosso competitivo no mercado de software de gestão de eventos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Módulos de Análise Capturam a Atribuição de Receita Pós-Evento

As ferramentas de análise e relatórios são a categoria de expansão mais rápida, registrando um CAGR de 10,22% até 2031, à medida que os organizadores exigem comprovação de ROI. O tamanho do mercado de software de gestão de eventos alocado a esses módulos está projetado para se ampliar notavelmente à medida que a Cvent integra a análise de vídeo com IA da Goldcast em sua pilha, permitindo que os profissionais de marketing rastreiem quedas de espectadores, repetições de conteúdo e contribuição para o pipeline. Os aplicativos de Planejamento de Eventos ainda comandavam 38,03% da receita de 2025, ancorando os fluxos de trabalho de registro e agenda. No entanto, as plataformas de venda de ingressos independentes correm o risco de comoditização, a menos que incorporem precificação dinâmica e detecção de fraudes que gerem rendimento mensurável. Outras soluções de nicho - aplicativos móveis, suítes de matchmaking e estúdios virtuais - continuam a se fragmentar porque os fornecedores especializados podem superar em inovação na profundidade de recursos para verticais como conferências acadêmicas ou festivais de música.

Em paralelo, os compradores empresariais esperam cada vez mais um caminho contínuo da promoção pré-evento à atribuição pós-evento. Essa expectativa acelera a consolidação à medida que os generalistas adquirem líderes de análise de nicho para preencher lacunas de capacidade. O mercado de software de gestão de eventos está, portanto, transitando para nuvens de engajamento unificadas que tratam os eventos como parte de um mecanismo de conteúdo sempre ativo, em vez de ocorrências isoladas.

Por Implantação: Plataformas em Nuvem Dominam por Meio de Economias de Multilocação

As implantações em nuvem responderam por 71,29% da receita de 2025 e estão crescendo a 10,91% ao ano à medida que os fornecedores capitalizam sobre a infraestrutura elástica e as atualizações automáticas. A atualização TM1 da Ticketmaster em março de 2025 demonstrou a eficiência do modelo ao processar 5.000 transações por minuto durante as vendas antes de reduzir a escala em horas. O tamanho do mercado de software de gestão de eventos vinculado às instalações locais permanece estável nos círculos de defesa e governo, onde as redes isoladas são obrigatórias. A Digitevent mitiga as lacunas de conectividade em mercados rurais oferecendo leitura de QR offline que posteriormente sincroniza os dados dos participantes.

As arquiteturas híbridas que combinam painéis em nuvem com dispositivos de borda no local estão emergindo como o compromisso padrão, permitindo que os fornecedores atendam a agências reguladas sem manter bases de código separadas. Ao longo do período de previsão, a penetração da nuvem continuará a se expandir, mas a resiliência local persistirá onde as preocupações com soberania ou conectividade dominam.

Por Porte da Organização: PMEs Impulsionam o Volume por Meio de Portais Sem Código

As Pequenas e Médias Empresas representaram 56,17% dos gastos de 2025, expandindo-se a um CAGR de 10,37% à medida que os portais de autoatendimento reduzem os tempos de configuração e eliminam a fricção nas vendas. A interface em espanhol da Eventzilla, atualizada em outubro de 2024, demonstra como a localização amplia o alcance entre as PMEs latino-americanas que carecem de recursos de TI. As Grandes Empresas, por outro lado, exigem profundidade de integração com Salesforce, SAP e Workday, pressionando as plataformas a construir APIs robustas e obter a certificação SOC 2 Tipo II. A aquisição de USD 400 milhões da ON24 pela Cvent em dezembro de 2025 ilustra como os fornecedores unificam os dados de webinars com a presença presencial para satisfazer os requisitos empresariais.

Duas propostas de valor divergentes coexistem, portanto, no mercado de software de gestão de eventos: o autoatendimento de baixo contato que negocia com base na transparência de preços, e as suítes empresariais de alto contato que negociam com base na integração e conformidade. Os fornecedores capazes de atender a ambas as extremidades, como a combinação de venda de ingressos freemium e APIs empresariais da Eventbrite, estão posicionados para capturar uma participação desproporcional.

Por Vertical de Usuário Final: Educação Supera o Corporativo por Meio da Consolidação no Campus

Os eventos corporativos mantiveram uma participação de 43,25% em 2025, mas a Educação é o segmento de crescimento mais rápido, com um CAGR de 10,82%, à medida que as universidades migram de ferramentas pontuais departamentais para suítes para todo o campus. A Momentus Technologies apoiou 175 clientes de ensino superior em 2025, permitindo que as instituições consolidassem orçamentos e obtivessem economias de software de 30-40%. A Modern Campus avançou nesse espaço com o Conference Manager, que vincula a matrícula em educação continuada ao engajamento de ex-alunos, aumentando a frequência em até 30%.

Os eventos governamentais priorizam segurança e acessibilidade, impulsionando a demanda por autorização FedRAMP e documentação VPAT. Mídia e Entretenimento, incluindo festivais e shows, enfatizam a mitigação de fraudes: a Ticket Fairy afirma uma redução de 99,9% em ingressos falsificados graças a códigos QR rotativos. Outras verticais - saúde, associações comerciais - gravitam em direção a fornecedores que incorporam recursos especializados, como rastreamento de créditos CME ou recuperação de leads de expositores, reforçando a segmentação do setor.

Análise Geográfica

A América do Norte detinha 41,32% da receita de 2025, sustentada por uma infraestrutura MICE madura e uma densa base de sedes da Fortune 500. No entanto, as pressões de custo desencadeadas pela inflação nas viagens levaram 52% dos planejadores a reduzir a participação internacional no quarto trimestre de 2025. O Canadá e o México se beneficiam da aproximação de fornecedores à medida que as empresas americanas escolhem locais mais próximos de casa, mas as regras de transferência de dados transfronteiriços sob o USMCA obrigam os provedores a documentar as salvaguardas de residência. À medida que os orçamentos se apertam, o mercado de software de gestão de eventos vê as empresas consolidando suas listas de fornecedores em algumas plataformas profundamente integradas.

A Ásia-Pacífico é o motor de crescimento, com expectativa de registrar um CAGR de 11,01% até 2031. A pesquisa de Planejadores da Ásia da Cvent em 2025 constatou que 74% dos entrevistados estão aumentando os orçamentos de eventos e 88% estão estabelecendo metas de sustentabilidade. As nações do Conselho de Cooperação do Golfo adicionam impulso por meio de centros de convenções de vários bilhões de dólares e programas de visto simplificados. A Arábia Saudita registrou um crescimento MICE de 44% em 2024, apoiado por USD 156 milhões em incentivos. A Índia apoia-se em SaaS em nuvem que integra pagamentos UPI, enquanto a China impõe a implantação em nuvem soberana, obrigando os fornecedores estrangeiros a fazer parcerias para hospedagem local.

O cenário europeu é moldado pelas obrigações do GDPR e pelos crescentes mandatos de sustentabilidade. O relatório de Planejadores da Europa da Cvent de abril de 2025 observou que 67% dos planejadores aumentaram os orçamentos apesar de uma inflação de custos de 20%. Alemanha, Reino Unido e França dominam os gastos, mas os planejadores estão cada vez mais buscando locais na Europa Oriental para alívio de custos. A América do Sul e a África permanecem incipientes, mas promissoras: plataformas locais como a Even3 no Brasil e a Boletia no México prosperam por meio de integrações de pagamento Pix e Oxxo, enquanto os provedores sul-africanos enfatizam o check-in offline para acomodar a conectividade irregular.

Cenário Competitivo

O mercado de software de gestão de eventos é moderadamente fragmentado: Cvent, Eventbrite, Stova, Bizzabo e Hopin comandam coletivamente aproximadamente 35-40% da receita. O capital de private equity está acelerando a consolidação. A Blackstone pagou USD 4,6 bilhões para adquirir a Cvent em agosto de 2024, financiando aquisições complementares como Splash e Goldcast que adicionam sites criativos e análise de vídeo com IA à plataforma principal. A Vista Equity integrou a Tripleseat com sua pilha de hospitalidade, sinalizando mais consolidações em torno de sourcing de locais e gestão de catering.

A diferenciação tecnológica centra-se em IA e conformidade. A Bizzabo conquistou o status de Líder do Gartner em junho de 2025 por incorporar IA generativa em matchmaking e resumo de conteúdo. A Ticketmaster atualizou o SafeTix em janeiro de 2026 para reforçar a prevenção de fraudes nas entradas dos estádios. Desafiantes menores como Ticket Fairy e Opendate visam promotores independentes com taxas transparentes e pagamentos diários, minando os participantes estabelecidos criticados por preços opacos.

As oportunidades de espaço em branco giram em torno de painéis de contabilidade de carbono e ferramentas de monetização híbrida que casam as necessidades dos patrocinadores com os dados dos participantes. Os fornecedores que detêm certificações SOC 2 Tipo II, ISO 27001 e específicas por região estão posicionados para vencer licitações reguladas, enquanto os concorrentes não conformes correm o risco de desqualificação. A clareza estratégica - seja amplitude horizontal ou profundidade vertical - determinará os vencedores à medida que o mercado de software de gestão de eventos amadurece.

Líderes do Setor de Software de Gestão de Eventos

Cvent Inc.

Eventbrite Inc.

Stova, Inc.

Hopin Ltd.

ACTIVE Network, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A aquisição planejada de USD 400 milhões da ON24 pela Cvent avança para um fechamento no primeiro semestre, com o objetivo de fundir a análise de webinars com fluxos de trabalho de eventos de ponta a ponta.

- Janeiro de 2026: A Ticketmaster Business aprimorou a venda de ingressos digitais SafeTix para melhorar a prevenção de fraudes e agilizar a entrada nos locais.

- Dezembro de 2026: A Eventbrite concordou em ser adquirida pela Bending Spoons por USD 500 milhões em dinheiro, com fechamento previsto para o primeiro semestre de 2026.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de software de gestão de eventos como todas as plataformas licenciadas ou baseadas em subscrição que permitem aos organizadores orçamentar, promover, registar, emitir bilhetes, executar e analisar eventos presenciais, virtuais ou híbridos em contextos empresariais, públicos e sem fins lucrativos.

Exclusão do âmbito: portais de revenda de bilhetes puros e suites de CRM generalizadas sem módulos de eventos nativos não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Software

- Planejamento de Eventos

- Marketing de Eventos

- Gestão de Locais e Ingressos

- Análise e Relatórios

- Outros Tipos de Software

- Por Implantação

- Nuvem

- Local

- Por Porte da Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Vertical de Usuário Final

- Corporativo

- Governo

- Educação

- Mídia e Entretenimento

- Outras Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fornecedores de plataformas, organizadores independentes e responsáveis de procurement empresarial na América do Norte, Europa e Ásia-Pacífico. As conversas clarificaram os preços médios por lugar, os fatores de churn e as lacunas regionais de funcionalidades, enquanto inquéritos breves junto de pequenas agências verificaram a penetração de utilizadores no segmento abaixo dos 500 participantes.

Investigação Documental

Começámos com sinais de procura a nível macro provenientes de fontes como o U.S. Bureau of Labor Statistics, os inquéritos TIC do Eurostat e os dashboards de serviços digitais do India MEITY, para mapear o crescimento em conferências profissionais e encontros híbridos. Associações do setor, incluindo a PCMA e a IAEE, publicaram benchmarks de volume de participantes que ajudaram a fixar os rácios de utilização de base. Os registos de empresas no EDGAR, os comunicados de imprensa arquivados no Dow Jones Factiva e as famílias de patentes indexadas no Questel revelaram ciclos de renovação tecnológica e corredores de preços. Os dados de expedição da Volza sinalizaram exportações de SaaS transfronteiriças. Estas referências construíram o canvas de procura fundamental que os nossos analistas da Mordor sobrepuseram com catalisadores de crescimento de curto prazo. A lista acima é ilustrativa; muitas outras fontes públicas e por subscrição foram analisadas para triangulação.

Dimensionamento de Mercado e Previsão

Reconstruímos a procura de forma top-down, alinhando as contagens globais de eventos profissionais com a despesa média em software por evento, validando depois os totais através de agregações de receitas de fornecedores por amostragem. As variáveis-chave incluíram o volume anual de eventos, a quota de participantes pagantes, as taxas de adoção de cloud, a subscrição anual média por organizador, as variações cambiais e os rácios de conversão de freemium para pago. Um modelo de regressão multivariada relacionou estes fatores com as receitas históricas, produzindo um valor de mercado e uma previsão para o futuro. Verificações bottom-up, como ASP x contagens de organizadores ativos, foram aplicadas para reconciliar desvios regionais e colmatar lacunas de dados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas; as regras de variância sinalizam desvios acima de cinco pontos percentuais, e as anomalias desencadeiam o recontacto dos principais respondentes. Os modelos são atualizados anualmente, com ajustes intercalares quando fusões significativas ou alterações regulatórias reformulam os pressupostos.

Por que Razão a Base de Referência da Mordor para Software de Gestão de Eventos é Fiável

As estimativas publicadas divergem frequentemente porque as empresas adotam inclusões de software, lógicas de preços e calendários de atualização distintos.

Os principais fatores de divergência incluem se as ferramentas freemium são monetizadas, como são tratados os sobrecustos de eventos híbridos e a cadência com que as receitas em moeda estrangeira são reindexadas. A Mordor reporta o valor a pagar capturado pelos fornecedores em 2025, enquanto alguns concorrentes citam totais de faturas de 2024 ou pacotes de serviços mais abrangentes.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 13,80 mil milhões USD (2025) | Mordor Intelligence | - |

| 15,50 mil milhões USD (2024) | Global Consultancy A | Contabiliza suites de colaboração adjacentes e utiliza ASPs a preço de tabela |

| 8,40 mil milhões USD (2024) | Industry Analyst B | Exclui plataformas exclusivamente virtuais e converte receitas às taxas de câmbio médias de 2023 |

Em suma, ao selecionar um âmbito focado, reconciliar os preços com as faturações realizadas e atualizar os dados de entrada a cada doze meses, a Mordor oferece uma base de referência equilibrada e verificável que os decisores podem acompanhar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão de eventos?

O mercado é avaliado em USD 15,2 bilhões em 2026 e está projetado para atingir USD 24,17 bilhões até 2031.

Com que rapidez o mercado de software de gestão de eventos deve crescer?

O mercado tem previsão de expansão a um CAGR de 9,73% entre 2026 e 2031.

Qual região apresenta o crescimento mais rápido para plataformas de tecnologia de eventos?

A Ásia-Pacífico está projetada para registrar um CAGR de 11,01% até 2031, o mais rápido entre todas as regiões.

Por que os módulos de análise estão ganhando tração entre os organizadores de eventos?

Os compradores precisam cada vez mais vincular o engajamento dos participantes à receita, tornando as ferramentas de análise e relatórios o tipo de software de crescimento mais rápido, com um CAGR de 10,22%.

Como a implantação em nuvem beneficia os usuários de software de eventos?

As plataformas em nuvem fornecem escalabilidade imediata, atualizações automáticas e eficiência de custos, o que as ajudou a garantir 71,29% da receita de 2025.

Qual fator está impulsionando a demanda universitária por plataformas de eventos?

As universidades estão consolidando ferramentas departamentais em suítes para todo o campus que melhoram o controle orçamentário e a interoperabilidade, resultando em um CAGR de 10,82% para o segmento de educação.

Página atualizada pela última vez em: