Taille et part du marché des tests de batteries EV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

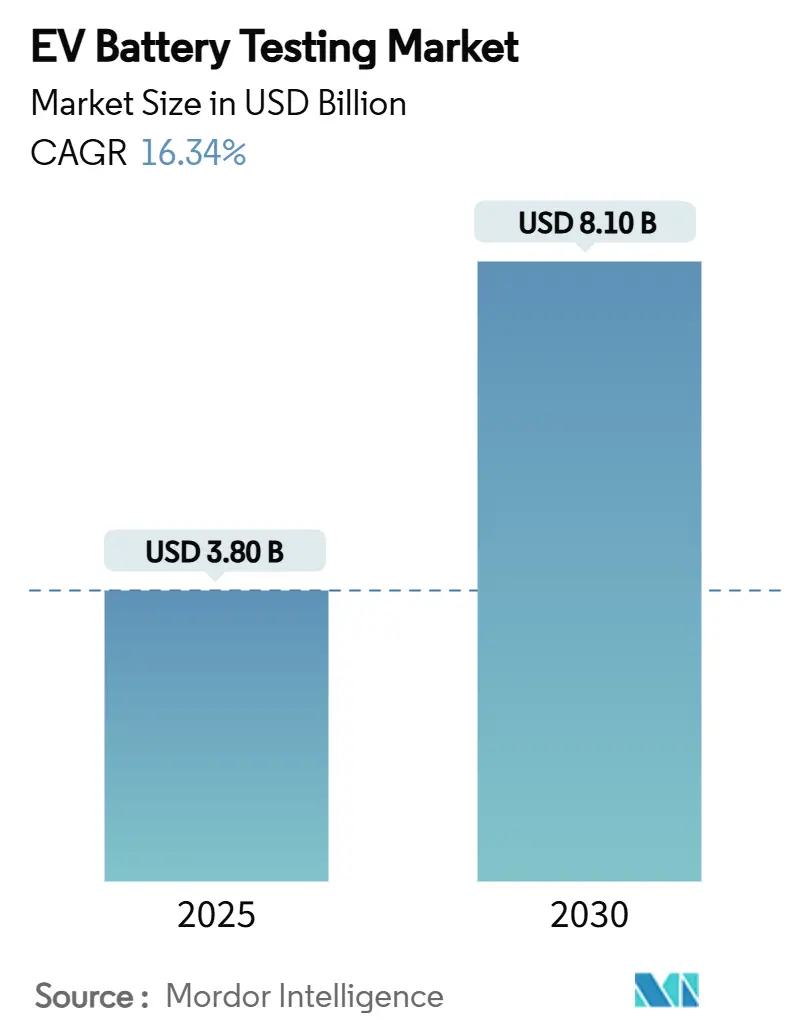

| Taille du Marché (2025) | 3.80 Milliards de dollars |

| Taille du Marché (2030) | 8.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de batteries EV par Mordor Intelligence

La taille du marché des tests de batteries EV s'établit à 3,80 milliards USD en 2025. Il est prévu qu'il atteigne 8,10 milliards USD d'ici 2030 sur la base d'un CAGR de 16,34 % entre 2025 et 2030, reflétant la croissance de la demande générée par des réglementations de sécurité plus strictes, la diversification des chimies et l'adoption de la recharge en mégawatts. L'harmonisation réglementaire croissante — illustrée par le mandat de fuite thermique GB38031-2025 de la Chine — oblige à la fois les constructeurs automobiles et les laboratoires tiers à moderniser leurs infrastructures, accélérant les dépenses en capital et favorisant les installations multi-chimies étendues. Les avancées parallèles en matière d'analyses prédictives, telles que les modèles de prédiction de durée de vie basés sur l'IA de l'armée américaine, compriment les cycles de test tout en élargissant les exigences en matière de données, élargissant ainsi l'opportunité du marché des tests de batteries EV pour les prestataires de services intégrant des logiciels. Les politiques de localisation, les incitations gouvernementales et les constructions de laboratoires internes par les OEM multiplient les besoins en capacité régionale, tandis que les chimies à haute énergie, les prototypes à l'état solide et les piles à combustible à hydrogène introduisent de nouveaux protocoles de tests de contrainte. La consolidation parmi les acteurs des tests, de l'inspection et de la certification (TIC) — mise en évidence par SGS et UL Solutions — signale une intensification de la concurrence pour capter les flux de revenus de validation émergents.

Principaux enseignements du rapport

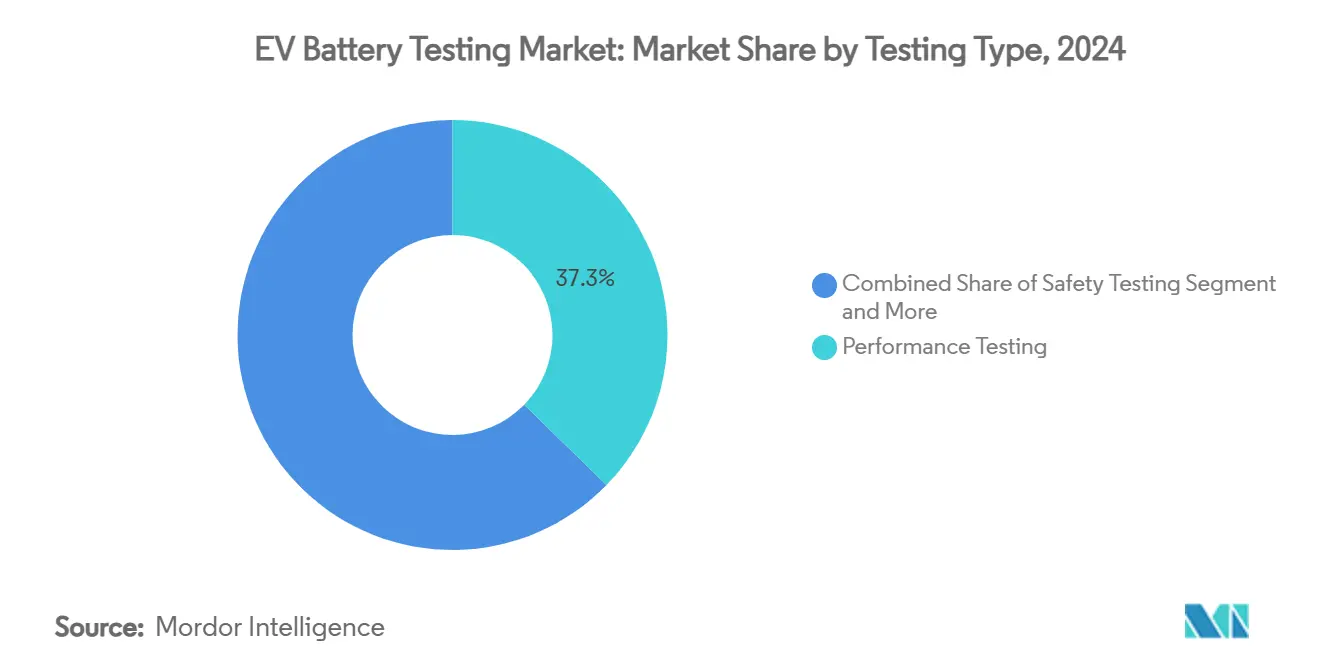

- Par type de test, les tests de performance ont dominé avec 37,28 % de la part du marché des tests de batteries EV en 2024 ; les tests électriques et d'abus devraient se développer à un CAGR de 18,42 % jusqu'en 2030.

- Par approvisionnement, la validation interne représentait 55,82 % de la taille du marché des tests de batteries EV en 2024, tandis que l'externalisation devrait croître à un CAGR de 17,76 % jusqu'en 2030.

- Par type de véhicule, les programmes pour véhicules particuliers représentaient 63,54 % du marché des tests de batteries EV en 2024 ; les applications pour véhicules commerciaux progressent à un CAGR de 16,47 % jusqu'en 2030.

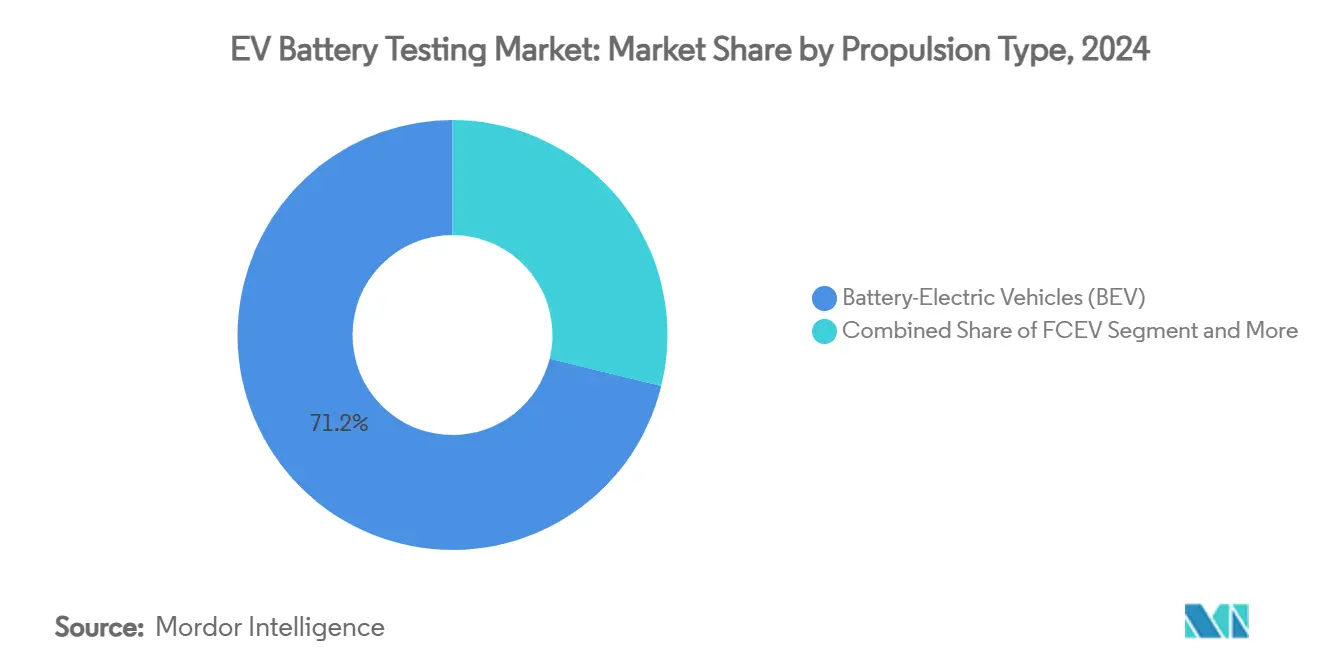

- Par propulsion, les plateformes électriques à batterie ont capturé une part de 71,18 % du marché des tests de batteries EV en 2024, et les véhicules à pile à combustible ont enregistré la plus forte croissance avec un CAGR de 19,78 % jusqu'en 2030.

- Par utilisateur final, les OEM automobiles détenaient une part de 49,82 % en 2024, tandis que les laboratoires de test tiers affichent le CAGR projeté le plus élevé à 16,36 % jusqu'en 2030.

- Par chimie des batteries, le Li-ion représentait 53,26 % de la part du marché des tests de batteries EV en 2024, tandis que les batteries à l'état solide progressent le plus rapidement avec une part de 19,28 % et un CAGR à deux chiffres.

- Par lieu de test, les installations en laboratoire détenaient une part de 70,85 % en 2024 ; les tests virtuels et par jumeau numérique suivent avec une part de 18,27 % et constituent le segment de localisation à la croissance la plus rapide.

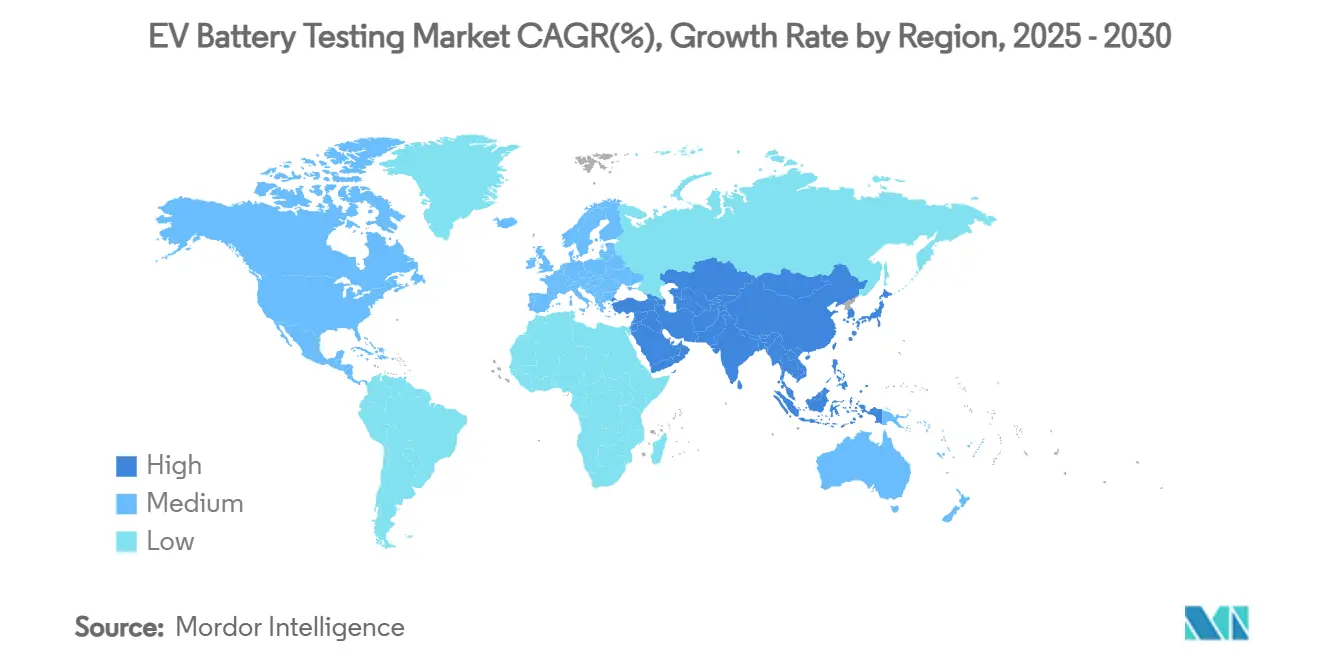

- Par géographie, l'Asie-Pacifique a sécurisé 43,28 % du marché des tests de batteries EV en 2024 et progresse à un CAGR de 17,83 % vers 2030.

Tendances et perspectives du marché mondial des tests de batteries EV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des EV et croissance des batteries | +3.3% | Mondial, avec un leadership central en APAC | Moyen terme (2 à 4 ans) |

| Réglementations mondiales sur la sécurité des batteries | +2.9% | Mondial, UE et Chine en tête | Court terme (≤ 2 ans) |

| Évolution des OEM vers la validation interne | +2.5% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la capacité de test | +2.0% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Tests de contrainte de recharge en mégawatts | +1.6% | Mondial, adoption précoce dans les segments premium | Moyen terme (2 à 4 ans) |

| Certification de revente par les assureurs | +1.3% | Marchés matures d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des EV et croissance de la production de batteries

L'expansion des usines de cellules dépasse la capacité de validation existante, générant une demande structurelle pour le marché des tests de batteries EV. L'investissement de 2,6 milliards USD de GM et LG Energy Solution dans les batteries LFP au Tennessee nécessite des centres de test adjacents pour gérer plusieurs lignes de chimie. Le partenariat HCM-Saft de Taïwan autour des composés LMFP ajoute de nouveaux protocoles que les équipements existants ne peuvent pas couvrir. Les sites soutenus par le gouvernement, tels que le contrat de gigafactory de Forge Battery en Caroline du Nord, amplifient davantage les besoins en infrastructure régionale[1]"Annonce de la subvention Forge Battery,", Département américain de l'Énergie, energy.gov. Chaque nouveau gigawattheure de production oblige à une expansion proportionnelle des voies de test de durée de cycle, d'abus et d'environnement. En conséquence, les fournisseurs d'équipements et de services font face à des carnets de commandes pluriannuels s'étendant bien au-delà de 2027.

Réglementations mondiales strictes sur la sécurité des batteries

Le cadre GB38031-2025 de la Chine impose des scénarios de fuite thermique renforcés que peu de chambres existantes peuvent contenir en toute sécurité, déclenchant des programmes de modernisation dans le monde entier[2]"Tests de fuite thermique renforcés selon GB38031-2025,", Nature Communications, nature.com. Le Règlement UE sur les batteries 2023/1542 étend la conformité à la vérification du cycle de vie et de l'empreinte carbone, élargissant le marché des tests de batteries EV au-delà des métriques électrochimiques. Les mises à jour de l'UNECE R100 imposent des seuils de sécurité minimaux qui obligent les laboratoires de taille moyenne à réinvestir dans des systèmes de suppression d'incendie et de capture de gaz. L'harmonisation entre les principales régions supprime l'option de configurations spécifiques à chaque région, donnant des avantages d'échelle aux grands acteurs TIC. Les équipements automatisés avec une logique de réussite/échec pilotée par l'IA gagnent en popularité car ils peuvent reproduire des protocoles standard dans des usines sur trois continents avec une intervention minimale de l'opérateur.

Évolution des OEM vers des laboratoires de validation internes

Les constructeurs automobiles internalisent la validation de base pour protéger les algorithmes propriétaires de gestion des batteries et comprimer les cycles de développement, remodelant les pools de revenus au sein du marché des tests de batteries EV. La ligne intégrée de Tesla, de la conception des cellules à l'évaluation en fin de vie, illustre la valeur concurrentielle du contrôle. L'Ion Park de Ford à 185 millions USD reflète ce modèle, couvrant les cellules souples prototypes jusqu'aux modules à l'état solide. Alors que les grands OEM protègent les travaux sur les chimies avancées, ils externalisent de plus en plus les tests réglementaires de base aux spécialistes TIC, créant un modèle à double source. Les préoccupations relatives à la sécurité de la chaîne d'approvisionnement, notamment autour des données de performance sensibles, sous-tendent cette bifurcation. Par conséquent, les entreprises TIC se tournent vers des services d'abus et d'environnement à haut débit où la sensibilité à la propriété intellectuelle est plus faible mais les besoins en capacité restent aigus.

Certification de revente pilotée par les assureurs

Le commerce croissant sur le marché secondaire des EV d'occasion incite les assureurs à exiger des certificats de santé tiers. Ces programmes génèrent une demande incrémentale pour des évaluations rapides de l'impédance et de la capacité résiduelle. Les assureurs nord-américains pilotent des labels de qualité de revente comme condition préalable à une couverture premium sur les unités de cession de flotte. Ce moteur crée une couche de tests répétés distincte de la validation développementale ou réglementaire, ouvrant un flux de revenus orienté consommateur pour les prestataires TIC capables de standardiser les méthodes et les délais d'exécution.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les chambres de test | -2.0% | Mondial, affectant particulièrement les petits acteurs | Court terme (≤ 2 ans) |

| Protocoles multi-chimies de longue durée | -1.3% | Mondial, avec une complexité réglementaire en UE/Chine | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs en électrochimie | -1.0% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Modèles de jumeaux numériques réduisant les tests | -0.8% | Mondial, adoption précoce dans les segments premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les chambres de test avancées

Les équipements modernes de fuite thermique peuvent dépasser 500 000 USD par unité et affichent des délais de livraison de 18 mois, élevant les barrières à l'entrée pour les acteurs régionaux[3]"Tendances des coûts dans les chambres de test à haute énergie,", AMETEK, ametek.com. La prise en charge multi-chimies multiplie les coûts car les installations doivent héberger des équipements séparés pour les modules LFP, NMC et à l'état solide. Les simulations environnementales — altitude, humidité, brouillard salin — ajoutent des couches supplémentaires de dépenses. L'intensité capitalistique encourage les fusions, les centres partagés et les modèles de location d'équipements, mais le financement reste un goulot d'étranglement majeur qui modère l'expansion du réseau face à une demande croissante.

Protocoles de test multi-chimies de longue durée

Les régulateurs exigent désormais des cycles de validation complets pour chaque variante de chimie plutôt que des approbations par famille, allongeant les délais des projets. Lorsque l'espace en laboratoire est limité, les programmes empilés s'exécutent en série plutôt qu'en parallèle, prolongeant les calendriers de lancement des nouvelles plateformes. Les OEM de taille plus modeste font face à des coûts de développement par véhicule plus élevés, limitant leur capacité à renouveler rapidement les modèles et freinant la croissance de la demande adressable pour le marché des tests de batteries EV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la validation de sécurité progresse dans un contexte de dominance des performances

Les tests de performance ont conservé la plus grande part en 2024, mais les protocoles électriques et d'abus enregistrent la progression la plus rapide à mesure que les densités d'énergie augmentent et que les régulateurs resserrent les seuils de fuite thermique. La taille du marché des tests de batteries EV allouée aux scénarios de sécurité devrait se développer à un CAGR de 18,42 %, portée par les exigences GB38031-2025 de la Chine qui imposent des mises à niveau des chambres. Les OEM s'appuient toujours sur les données de capacité et de dégradation de puissance sur plusieurs cycles de conduite, ce qui explique le poids durable des suites de performance. Cependant, les considérations d'assurance, de revente et de garantie élargissent les budgets de tests d'abus, orientant les achats vers des chambres capables d'effectuer des tests de pénétration par clou, de surcharge et d'écrasement en une seule session.

Les évaluations du cycle de vie et de l'environnement passent de niche à référence dans le cadre du Règlement UE sur les batteries 2023/1542, qui impose la vérification de l'empreinte carbone jusqu'en fin de vie. Les modèles de vieillissement assistés par l'IA réduisant le délai de résultat en dessous d'une erreur de 3 % favorisent davantage l'adoption. Les chimies émergentes, notamment les piles à l'état solide et les prototypes lithium-soufre, nécessitent déjà des protocoles spécifiques en dehors des cadres IEC-62660 conventionnels. Les prestataires qui codifient rapidement ces nouvelles méthodes sont en position de capter une part disproportionnée au sein du marché des tests de batteries EV.

Par approvisionnement : l'externalisation prend de l'élan face à la prédominance de l'interne

Les laboratoires internes ont préservé 55,82 % du marché des tests de batteries EV en 2024, les constructeurs automobiles établis protégeant leur propriété intellectuelle derrière les portes des usines. Pourtant, l'externalisation devrait dépasser ce chiffre avec un CAGR de 17,76 %, reflétant les barrières d'échelle auxquelles font face les startups et les fournisseurs de rang deux. L'industrie des tests de batteries EV se bifurque de plus en plus : les OEM réservent les travaux de développement, tandis que les maisons tierces captent les suites réglementaires et d'endurance où le risque de confidentialité est faible.

La consolidation affine la proposition de valeur des grands acteurs TIC capables d'amortir des chambres à forte intensité USD sur des portefeuilles de clients mixtes. L'acquisition d'ATS par SGS pour 1,325 milliard USD souligne cette stratégie. Les acteurs plus petits se tournent de plus en plus vers la spécialisation régionale ou les niches spécifiques à une chimie où un service agile compense le manque d'échelle.

Par type de véhicule : les plateformes commerciales s'accélèrent sous l'effet de l'électrification des flottes

Les véhicules particuliers représentaient 63,54 % de la taille du marché des tests de batteries EV en 2024, en raison de leur dominance en volume, mais les segments commerciaux sont sur une trajectoire de CAGR plus élevée de 16,47 % jusqu'en 2030. Les opérateurs de flottes exigent une autonomie certifiée, une résilience à la recharge rapide et une clarté sur le coût total de possession avant de passer de grandes commandes, ce qui incite à des simulations de cycles d'utilisation dédiées.

Les camions lourds et les bus introduisent des profils de cyclage extrêmes, ambiants et de choc, poussant les laboratoires à investir dans des dynamomètres et des systèmes thermiques de plus grande capacité. Les véhicules utilitaires légers, portés par la croissance de la logistique urbaine, nécessitent des validations de démarrage à froid et de charge rapide finement ajustées. La demande de tests pour les véhicules particuliers reste stable, bien que la convergence de conception autour des architectures en skateboard permette aux OEM de réutiliser les ensembles de données sur plusieurs modèles, tempérant légèrement la croissance incrémentale du volume de tests.

Par propulsion : les EV à pile à combustible mènent la croissance sur les routes de transport lourd

Les véhicules électriques à batterie ont capturé 71,18 % des volumes de tests en 2024 car ils dominent les pipelines de modèles. Cependant, les plateformes à pile à combustible sont prévues pour un CAGR de 19,78 %, reflétant l'adéquation de l'hydrogène pour le transport longue distance et les cycles à forte sollicitation. La validation des FCEV combine des tests d'abus de stockage d'hydrogène, la durabilité des piles et l'endurance des packs de batteries hybrides, créant une complexité multidisciplinaire.

Les hybrides rechargeables se réduisent à mesure que les objectifs réglementaires se resserrent, et les hybrides simples se positionnent comme des technologies de transition avec des mises à niveau limitées. À mesure que le déploiement des piles à combustible s'étend au-delà des projets pilotes, les laboratoires spécialisés feront face à des seuils d'entrée élevés autour de la sécurité et de la certification de l'hydrogène, offrant des marges premium par rapport aux protocoles BEV de base sur le marché des tests de batteries EV.

Par utilisateur final : les prestataires TIC captent la vague d'externalisation

Les OEM automobiles détenaient 49,82 % des dépenses en 2024, mais les laboratoires tiers bénéficient d'une perspective de CAGR de 16,36 %, portée par la diversification des chimies et l'expansion réglementaire. Les fabricants de batteries suivent, nécessitant une validation multi-OEM et multi-juridiction. Les organismes de certification et les instituts de R&D élargissent collectivement le marché des tests de batteries EV à mesure que les programmes de recyclage après-vente et de seconde vie exigent une vérification indépendante.

Les partenariats stratégiques, comme celui entre Element Materials Technology et TWAICE, fusionnent l'infrastructure physique avec l'analyse prédictive, positionnant les prestataires pour fournir des ensembles de données holistiques et conformes aux réglementations.

Par chimie des batteries : dominance du Li-ion traditionnel, élan croissant des batteries à l'état solide

Les cellules Li-ion représentaient 53,26 % de la part du marché des tests de batteries EV en 2024, soulignant leur position ancrée en tant que chimie de référence pour les modèles particuliers et utilitaires légers. Les volumes d'adoption élevés ancrent les laboratoires dans les suites de performance, d'abus et de cycle de vie IEC-62660, garantissant des taux d'utilisation stables et des cycles de remplacement d'équipements prévisibles. La taille du marché des tests de batteries EV est liée au Li-ion ; elle bénéficie donc d'économies d'échelle dans le débit des chambres, les modèles logiciels et l'interchangeabilité des équipements de test. La pression à la baisse des coûts sur les packs NMC et LFP continue d'élargir la demande de validation adressable à mesure que de nouvelles gigafactories entrent en service en Amérique du Nord et en Asie du Sud-Est. La vérification de l'empreinte environnementale imposée par le Règlement UE 2023/1542 renforce les charges de travail de test Li-ion en ajoutant des métriques de suivi du carbone, de fin de vie et de recyclage aux évaluations de performance conventionnelles.

Les batteries à l'état solide ont enregistré une part de 19,28 % et ont affiché la croissance incrémentale la plus rapide, les OEM tels que Samsung SDI accélérant la production pilote vers 2027. Le contrôle des particules en salle sèche, la surveillance de la suppression des dendrites et la cartographie de l'interface électrolyte solide créent des protocoles spécialisés qui commandent des prix premium au sein du marché des tests de batteries EV. La variabilité en phase initiale de l'architecture des cellules entraîne des cycles de validation plus longs, augmentant l'occupation des laboratoires et les revenus par programme. Les programmes de subventions gouvernementaux qui réduisent les risques des lignes de prototypes aux États-Unis, au Japon et en Allemagne élargissent davantage la demande à l'état solide pour les tests de conformité tiers. Les prestataires capables de co-développer des normes avec des consortiums et des régulateurs sont positionnés pour capter une part disproportionnée de ce segment de chimie émergent.

Par lieu de test : les laboratoires comme ancrage, les jumeaux numériques à grande échelle

Les installations en laboratoire représentaient 70,85 % de la taille du marché des tests de batteries EV en 2024, reflétant la préférence des régulateurs pour des environnements de température, d'humidité et de vibration étroitement contrôlés qui garantissent la répétabilité. Les scénarios d'abus critiques pour la sécurité, de pénétration par clou et de fuite thermique imposés par le GB38031-2025 de la Chine ne peuvent être exécutés que dans des chambres spécialement construites équipées de systèmes de purification des gaz et de suppression d'incendie. Les barrières capitalistiques élevées limitent les nouveaux entrants, renforçant la part des grands acteurs TIC établis et des laboratoires internes des OEM. Les laboratoires restent également indispensables pour certifier les modifications de conception, les mises à jour logicielles et les substitutions de matériaux avant la mise en production, assurant une utilisation continue des capacités même à mesure que les modèles virtuels gagnent en popularité.

Les tests virtuels et par jumeau numérique ont capturé une part de 18,27 %, affichant la croissance la plus rapide grâce aux modèles de prédiction de durée de vie basés sur l'IA qui réduisent le temps de cyclage physique jusqu'à 80 %. Les plateformes basées sur le cloud ingèrent la télémétrie de terrain, les conditions environnementales et les modèles de dégradation historiques pour simuler des milliers de cycles d'utilisation en une nuit, permettant aux ingénieurs de filtrer les options de conception avant de planifier du temps en chambre. Cette approche réduit les itérations de prototypes, diminue la consommation de cellules d'échantillons et abaisse les coûts énergétiques, notamment pour les études de vieillissement de longue durée. Les flux de travail hybrides qui combinent le filtrage numérique avec une vérification physique ciblée deviennent la norme pour les programmes multi-chimies, élargissant la demande de logiciels de gestion des données de test et d'audits de validation de modèles. Les laboratoires qui intègrent des liens de co-simulation en temps réel avec des prestataires de jumeaux numériques peuvent maximiser l'utilisation des actifs tout en captant des revenus de services pilotés par l'analyse.

Analyse géographique

L'Asie-Pacifique a dominé le marché des tests de batteries EV avec une part de 43,28 % en 2024 et suit un CAGR de 17,83 % jusqu'en 2030, alimenté par la suprématie de la Chine dans la fabrication de cellules et des normes de sécurité synchronisées. Le seul GB38031-2025 oblige à l'installation de centaines de nouvelles chambres de fuite thermique dans les installations du continent. L'initiative du Japon visant à former 30 000 techniciens en batteries inclut des financements pour l'expansion des laboratoires, tandis que le programme K-Battery de la Corée du Sud fournit des subventions équivalentes pour les importations d'équipements de test. La base de matières premières de l'Indonésie — notamment le nickel — ajoute une demande en aval pour des centres de validation régionaux co-localisés avec des complexes de raffinage.

L'Amérique du Nord se classe deuxième grâce à un écosystème d'incitations et de mouvements de relocalisation. La loi CHIPS and Science Act réserve des fonds pour des infrastructures de test co-localisées autour des nouvelles gigafactories, reconnaissant la validation comme une infrastructure critique. Le projet de 100 millions USD de Forge Battery soutenu par le DOE en Caroline du Nord met en évidence l'alignement entre les États et le gouvernement fédéral. L'engagement LFP de 2,6 milliards USD de GM-LG ajoute une pression pour une capacité de test à haut débit dans le sud-est des États-Unis, élargissant l'empreinte régionale du marché des tests de batteries EV.

L'Europe maintient une part solide grâce à des réglementations de durabilité strictes et à des réseaux de R&D automobile bien établis. Les mandats de cycle de vie du Règlement UE sur les batteries élèvent les tests environnementaux et de recyclage au rang de référence. L'Allemagne ancre la capacité continentale à travers des clusters autour de Munich et Stuttgart, tandis que la Hongrie accueille la ligne de Samsung SDI destinée à servir les OEM basés dans l'UE. Les laboratoires nordiques tirent parti de l'énergie renouvelable abondante pour exécuter des protocoles de vieillissement à forte intensité énergétique à des coûts d'exploitation inférieurs, diversifiant davantage les offres de services européens.

Paysage concurrentiel

Le marché des tests de batteries EV reste modérément fragmenté, mais la dynamique de consolidation s'accélère. L'acquisition d'ATS par SGS pour 1,325 milliard USD et le rachat de BatterieIngenieure par UL Solutions renforcent un schéma où les grands acteurs TIC se développent par fusions-acquisitions pour sécuriser des capacités multi-chimies et une portée interrégionale. Ces mouvements compensent les charges CAPEX et les pénuries de talents en mutualisant les ressources, tandis que les indépendants plus petits se tournent vers des chimies de niche ou des spécialisations dans les tests de flottes régionales.

La technologie est le facteur de différenciation émergent. Les prestataires intégrant des jumeaux numériques, des analyses de dégradation pilotées par l'IA et un chargement automatisé des équipements réduisent les temps de cycle de plusieurs points de pourcentage, améliorant l'utilisation des actifs. Le partenariat logiciel de TWAICE avec Element Materials Technology illustre la convergence de la science des données et des tests matériels, offrant aux clients une supervision sur tableau de bord unique du prototype aux performances sur le terrain.

Les opportunités inexploitées résident dans les méthodologies de test à l'état solide, l'endurance à la recharge en mégawatts et la certification de seconde vie. Les premiers entrants avec des protocoles éprouvés peuvent commander des prix premium avant que la banalisation ne s'installe. À l'inverse, les laboratoires qui restent mono-chimie ou centrés sur des processus manuels risquent une compression des marges à mesure que les clients se tournent vers des prestataires automatisés à cycle complet.

Leaders de l'industrie des tests de batteries EV

SGS

Intertek Group

TÜV SÜD

DEKRA

UL Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Samsung SDI a accéléré la production de batteries à l'état solide à l'horizon 2027, ouvrant des lignes pilotes à Suwon et annonçant une coentreprise de 3,5 milliards USD avec General Motors pour une usine de 30 GWh dans l'Indiana, élargissant la demande de tests à l'état solide.

- Juillet 2025 : HCM de Taïwan s'est associé à Saft pour commercialiser des batteries au phosphate de manganèse et de fer lithium, soutenu par l'ITRI de Taïwan, créant de nouveaux protocoles de validation LMFP.

- Juillet 2025 : GM et LG Energy Solution ont confirmé la production de cellules LFP à Spring Hill, Tennessee, investissant 2,6 milliards USD et nécessitant une infrastructure de validation locale.

Périmètre du rapport mondial sur le marché des tests de batteries EV

| Tests de performance |

| Tests de sécurité |

| Tests de cycle de vie et d'environnement |

| Tests électriques et d'abus |

| Autres |

| Interne |

| Externalisation |

| Véhicules particuliers | Citadine |

| Berline | |

| Véhicule utilitaire sport et véhicule multi-usage | |

| Véhicules commerciaux | Véhicules utilitaires légers (VUL) |

| Véhicules commerciaux moyens et lourds |

| Véhicules électriques à batterie (BEV) |

| EV hybride rechargeable (PHEV) |

| EV hybride (HEV) |

| EV à pile à combustible (FCEV) |

| OEM automobiles |

| Fabricants de batteries |

| Instituts de R&D |

| Prestataires de services de test tiers |

| Organismes de réglementation et de certification |

| Li-ion (NMC/NCA) |

| Phosphate de fer lithium (LFP) |

| Batteries à l'état solide |

| Hydrure métallique de nickel |

| Autres |

| En laboratoire |

| Sur le terrain |

| Virtuel / Jumeau numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de test | Tests de performance | |

| Tests de sécurité | ||

| Tests de cycle de vie et d'environnement | ||

| Tests électriques et d'abus | ||

| Autres | ||

| Par approvisionnement | Interne | |

| Externalisation | ||

| Par type de véhicule | Véhicules particuliers | Citadine |

| Berline | ||

| Véhicule utilitaire sport et véhicule multi-usage | ||

| Véhicules commerciaux | Véhicules utilitaires légers (VUL) | |

| Véhicules commerciaux moyens et lourds | ||

| Par propulsion | Véhicules électriques à batterie (BEV) | |

| EV hybride rechargeable (PHEV) | ||

| EV hybride (HEV) | ||

| EV à pile à combustible (FCEV) | ||

| Par utilisateur final | OEM automobiles | |

| Fabricants de batteries | ||

| Instituts de R&D | ||

| Prestataires de services de test tiers | ||

| Organismes de réglementation et de certification | ||

| Par chimie des batteries | Li-ion (NMC/NCA) | |

| Phosphate de fer lithium (LFP) | ||

| Batteries à l'état solide | ||

| Hydrure métallique de nickel | ||

| Autres | ||

| Par lieu de test | En laboratoire | |

| Sur le terrain | ||

| Virtuel / Jumeau numérique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests de batteries EV ?

La taille du marché des tests de batteries EV est de 3,80 milliards USD en 2025 et devrait atteindre 8,10 milliards USD d'ici 2030 sur la base d'un CAGR de 16,34 %.

Quelle région est en tête du marché des tests de batteries EV ?

L'Asie-Pacifique détient une part de 43,28 % en 2024 et se développe à un CAGR de 17,83 % jusqu'en 2030, portée par les normes réglementaires et la dominance manufacturière de la Chine.

Quel type de test connaît la croissance la plus rapide ?

Les tests électriques et d'abus constituent la catégorie à la croissance la plus rapide, prévue à un CAGR de 18,42 % jusqu'en 2030 en raison de réglementations de sécurité strictes.

Quel rôle jouent les jumeaux numériques dans la validation des batteries ?

Les modèles de jumeaux numériques et d'IA peuvent réduire le cyclage physique de 80 % tout en améliorant la précision, poussant les laboratoires à intégrer des flux de travail virtuels aux côtés des tests en chambre.

Quelle technologie de propulsion affiche la plus forte croissance de la demande de tests ?

Les EV à pile à combustible sont en tête avec un CAGR de 19,78 % jusqu'en 2030, reflétant l'adoption de l'hydrogène dans le transport lourd et le besoin de validation spécialisée.

Dernière mise à jour de la page le: