EV電池テスト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

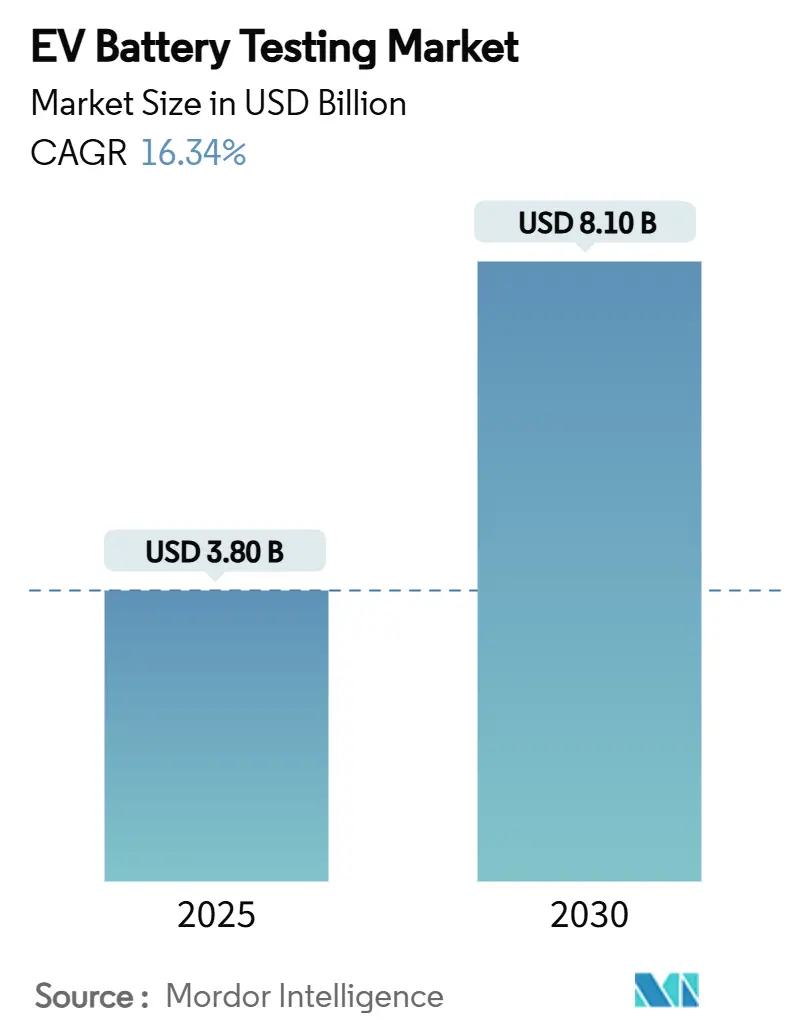

| 市場規模 (2025) | 3.80 十億米ドル |

| 市場規模 (2030) | 8.10 十億米ドル |

| 成長率 (2025 - 2030) | 16.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEV電池テスト市場分析

EV電池テスト市場規模は2025年に38億米ドルとなっています。より厳格な安全規制、化学多様化、メガワット充電の普及による需要拡大を反映し、16.34%のCAGR(2025年~2030年)で2030年までに81億米ドルに達すると予測されています。中国のGB38031-2025熱暴走義務化に代表される規制の調和が進むことで、自動車メーカーおよびサードパーティラボの双方がインフラ整備を迫られ、設備投資の加速と多化学対応の大規模施設への優位性をもたらしています。米陸軍のAI対応寿命予測モデルに代表される予測分析の並行的な進歩は、テストサイクルを短縮しながらデータ要件を拡大させており、ソフトウェア統合型サービスプロバイダーにとってのEV電池テスト市場機会を広げています。現地化政策、政府インセンティブ、OEMの自社ラボ整備が地域ごとの設備需要を増大させる一方、高エネルギー化学、全固体電池プロトタイプ、水素燃料電池スタックが新たなストレステストプロトコルをもたらしています。SGSとUL Solutionsに代表されるテスト・検査・認証(TIC)プレーヤー間の統合は、新興の検証収益源の獲得をめぐる競争激化を示しています。

主要レポートのポイント

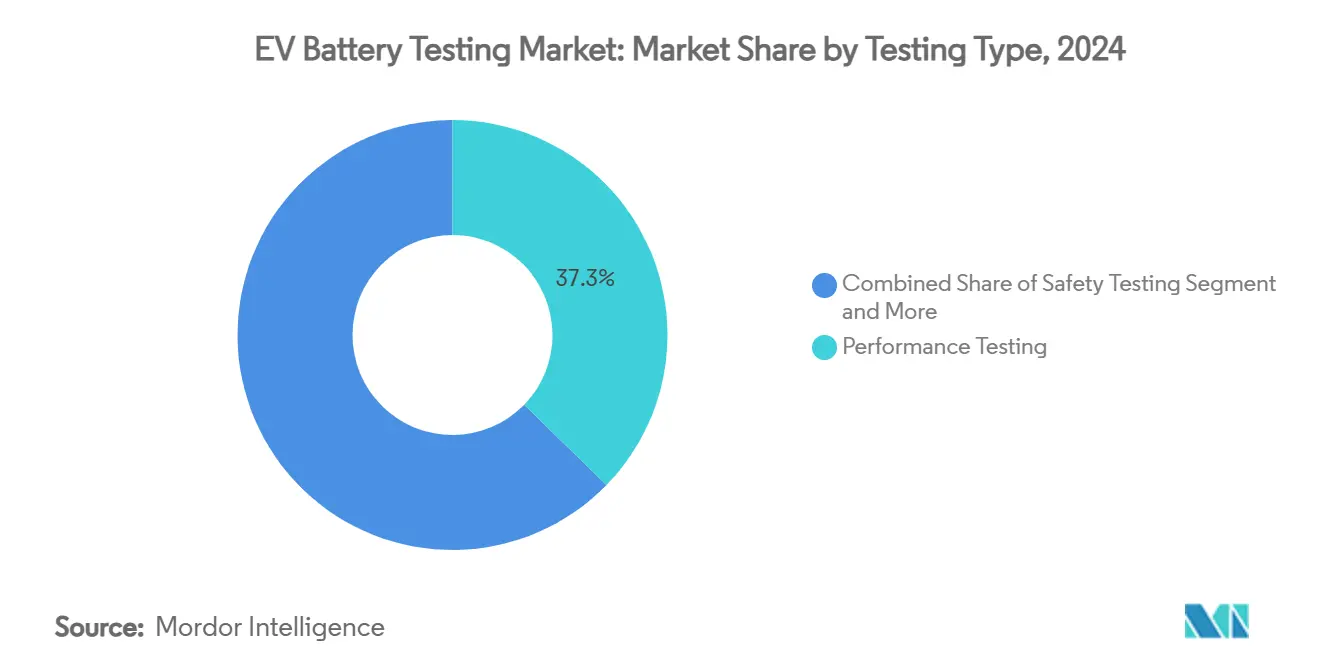

- テストタイプ別では、性能テストが2024年のEV電池テスト市場シェアの37.28%を占めてトップとなり、電気的・乱用テストは2030年にかけて18.42%のCAGRで拡大する見込みです。

- 調達方法別では、自社内検証が2024年のEV電池テスト市場規模の55.82%を占め、外部委託は2030年にかけて17.76%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車プログラムが2024年のEV電池テスト市場の63.54%を占め、商用車向けアプリケーションは2030年にかけて16.47%のCAGRで拡大しています。

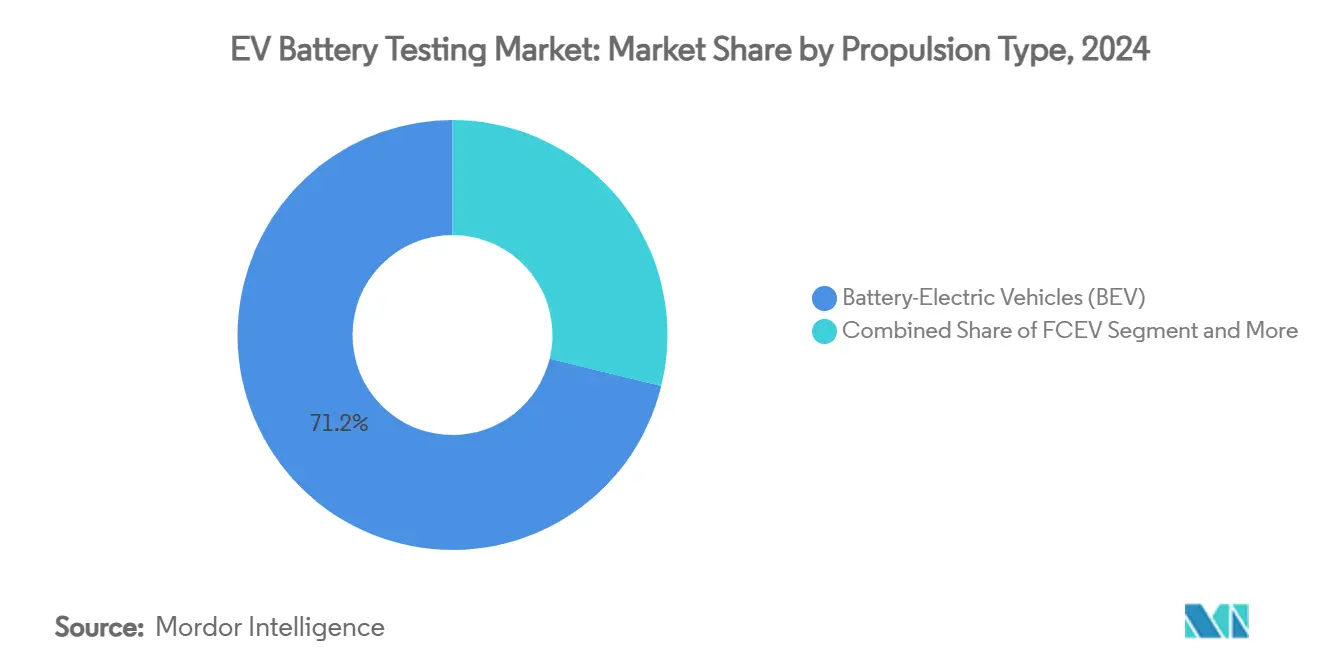

- 推進方式別では、バッテリー電気自動車プラットフォームが2024年のEV電池テスト市場の71.18%のシェアを獲得し、燃料電池EVが19.78%のCAGRで2030年にかけて成長をリードしています。

- エンドユーザー別では、自動車OEMが2024年に49.82%のシェアを保有し、サードパーティテストハウスが2030年にかけて16.36%という最高のCAGR予測を示しています。

- 電池化学別では、リチウムイオンが2024年のEV電池テスト市場の53.26%のシェアを占め、全固体電池は19.28%のシェアと二桁のCAGRで最も急速に拡大しています。

- テスト場所別では、ラボベース施設が2024年に70.85%のシェアを保有し、バーチャルおよびデジタルツインテストが18.27%のシェアで最も成長の速い場所セグメントとなっています。

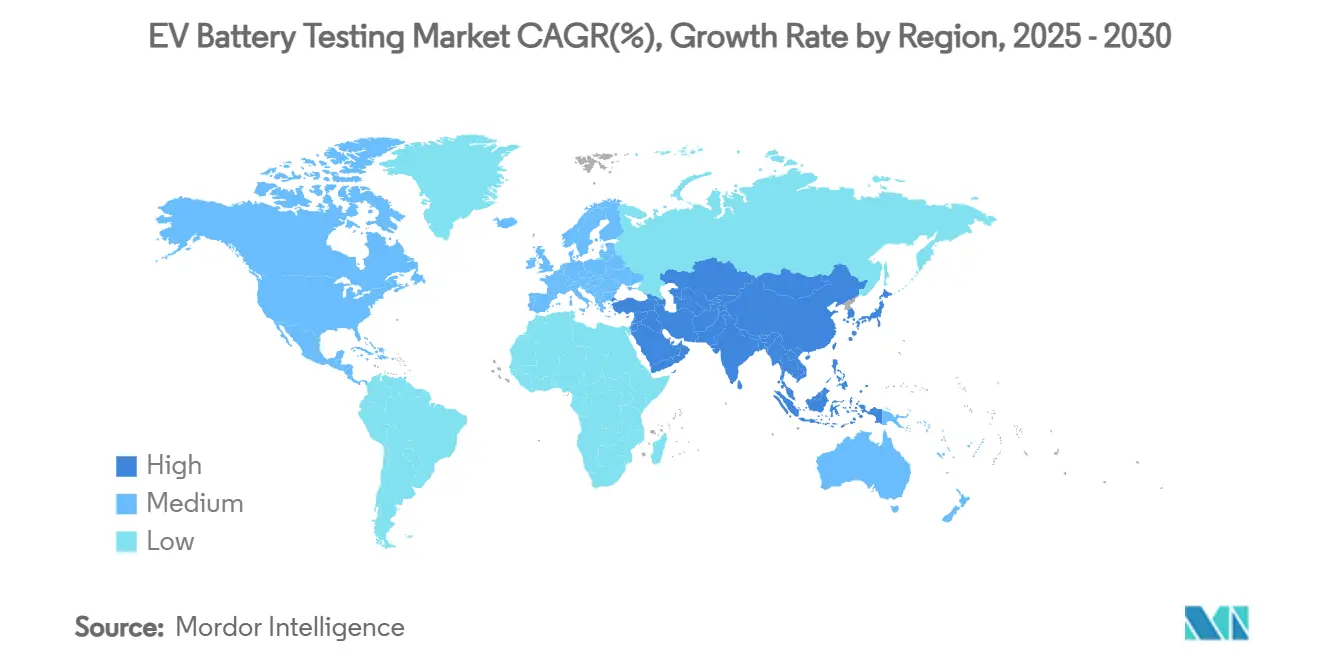

- 地域別では、アジア太平洋地域が2024年のEV電池テスト市場の43.28%を確保し、2030年に向けて17.83%のCAGRで前進しています。

グローバルEV電池テスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVの普及と電池の成長 | +3.3% | アジア太平洋地域がコアリーダーシップを持つグローバル | 中期(2~4年) |

| グローバル電池安全規制 | +2.9% | EUと中国が主導するグローバル | 短期(2年以内) |

| OEMの自社内検証へのシフト | +2.5% | 北米とEU、アジア太平洋地域への波及 | 中期(2~4年) |

| 政府のテスト設備インセンティブ | +2.0% | 主に北米とEU | 長期(4年以上) |

| メガワット充電ストレステスト | +1.6% | グローバル、プレミアムセグメントでの早期採用 | 中期(2~4年) |

| 保険・再販認証 | +1.3% | 北米とEUの成熟市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVの急速な普及と電池生産の成長

セル工場の拡大が既存の検証能力を上回るペースで進んでおり、EV電池テスト市場に対する構造的な需要を生み出しています。GMとLGエナジーソリューションのテネシー州における26億米ドルのLFP投資は、複数の化学ラインを管理するための隣接テストセンターを必要としています。台湾のHCM-Saftによるリチウムマンガン鉄リン酸塩化合物に関するパートナーシップは、既存の設備では対応できない新たなプロトコルを追加しています。ノースカロライナ州のForge Batteryのギガファクトリー契約のような政府支援サイトは、地域インフラ需要をさらに増大させています[1]「Forge Batteryの補助金発表」、米国エネルギー省、energy.gov。新たなギガワット時の生産量ごとに、サイクル寿命、乱用、環境テストレーンの比例的な拡大が義務付けられます。その結果、設備ベンダーおよびサービスプロバイダーは2027年をはるかに超える複数年の受注残に直面しています。

厳格なグローバル電池安全規制

中国のGB38031-2025フレームワークは、既存のチャンバーの多くが安全に対応できない強化された熱暴走シナリオを義務付けており、世界中で改修プログラムを引き起こしています[2]「GB38031-2025に基づく強化された熱暴走テスト」、Nature Communications、nature.com。EU電池規制2023/1542はコンプライアンスをライフサイクルおよびカーボンフットプリント検証にまで拡大し、EV電池テスト市場を電気化学的指標を超えて広げています。UNECE R100の更新は、中規模ラボが防火・ガス捕集システムへの再投資を余儀なくされる最低安全基準を義務付けています。主要地域間の調和により、地域固有の設定という選択肢がなくなり、TIC大手にスケールメリットをもたらしています。AI駆動の合否判定ロジックを備えた自動化リグは、最小限のオペレーター介入で3大陸の工場にわたって標準プロトコルを複製できるため、普及が進んでいます。

OEMの自社内検証ラボへのシフト

自動車メーカーは、独自の電池管理アルゴリズムを保護し開発サイクルを短縮するために、コア検証を内製化しており、EV電池テスト市場内の収益プールを再形成しています。セル設計から使用済み評価までの統合ラインを持つテスラは、管理の競争的価値を示しています。フォードの1億8,500万米ドルのイオンパークは、プロトタイプのパウチセルから全固体電池モジュールまでをカバーするこの手法を踏襲しています。大手OEMが先進化学の作業を囲い込む一方で、TICスペシャリストへのコモディティ規制テストの外部委託を増やしており、デュアルソースモデルを生み出しています。特に機密性の高い性能データに関するサプライチェーンのセキュリティ懸念が、この二極化を支えています。その結果、TIC企業はIPの機密性は低いものの設備需要が依然として高い、高スループットの乱用・環境サービスへとピボットしています。

保険主導の再販グレード認証

中古EVの二次市場取引の拡大により、保険会社はサードパーティの健全性証明書を要求するようになっています。これらのプログラムは、迅速なインピーダンスおよび残存容量評価に対する増分需要を生み出しています。北米の保険会社は、フリート廃棄ユニットのプレミアムカバレッジの前提条件として再販グレードラベルを試験的に導入しています。この促進要因は、開発または規制検証とは異なる反復テスト層を生み出し、方法とターンアラウンドタイムを標準化できるTICプロバイダーに消費者向けの収益源を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テストチャンバーの高い設備投資 | -2.0% | 特に中小プレーヤーに影響するグローバル | 短期(2年以内) |

| 長期にわたる多化学プロトコル | -1.3% | EU・中国での規制の複雑さを伴うグローバル | 中期(2~4年) |

| 電気化学エンジニアの不足 | -1.0% | 主に北米とEU | 長期(4年以上) |

| テストを抑制するデジタルツインモデル | -0.8% | グローバル、プレミアムセグメントでの早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進テストチャンバーの高い設備投資

最新の熱暴走リグは1台あたり50万米ドルを超え、18ヶ月のリードタイムを要するため、地域プレーヤーの参入障壁を高めています[3]「高エネルギーテストチャンバーのコストトレンド」、AMETEK、ametek.com。多化学対応はコストを倍増させ、施設はLFP、NMCおよび全固体電池モジュール用の個別フィクスチャーを収容しなければなりません。高度・湿度・塩水噴霧などの環境シミュレーションがさらなるコスト層を追加します。資本集約度は合併、共有ハブ、設備リースモデルを促進しますが、資金調達は依然として最大のボトルネックであり、拡大する需要に対してネットワーク拡大を抑制しています。

長期にわたる多化学テストプロトコル

規制当局は現在、ファミリー承認ではなく各化学バリアントの完全な検証サイクルを要求しており、プロジェクトのタイムラインを延ばしています。ラボスペースが制約されている場合、積み重なったプログラムは並行ではなく直列で実行され、新プラットフォームの発売スケジュールを延長します。中小OEMは車両あたりの開発コストが高くなり、モデルの迅速な刷新能力が制限され、EV電池テスト市場の対応可能な需要成長が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テストタイプ別:性能優位の中で安全性検証が急増

性能テストは2024年の最大シェアを維持しましたが、エネルギー密度の上昇と規制当局による熱暴走閾値の厳格化に伴い、電気的・乱用プロトコルが最も急速な普及を記録しています。安全シナリオに割り当てられたEV電池テスト市場規模は、チャンバーのアップグレードを義務付ける中国のGB38031-2025要件に牽引され、18.42%のCAGRで拡大すると予測されています。OEMは依然として複数のドライブサイクルにわたる容量と出力低下データに依存しており、性能スイートの持続的な重要性を説明しています。しかし、保険、再販、保証に関する考慮事項が乱用テスト予算を拡大させており、1回のセッションで釘刺し、過充電、圧壊テストが可能なチャンバーへの調達をシフトさせています。

ライフサイクルおよび環境評価は、使用済みまでのカーボンフットプリント検証を義務付けるEU電池規制2023/1542の下で、ニッチからベースラインへと移行しています。AI支援の経年劣化モデルが結果までの時間を3%未満の誤差に短縮し、採用をさらに高めています。特に全固体電池スタックとリチウム硫黄プロトタイプなどの新興化学は、従来のIEC-62660フレームワーク外の専用プロトコルをすでに必要としています。これらの新しい方法を迅速に体系化できるプロバイダーは、EV電池テスト市場内で不均衡なシェアを獲得する立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

調達方法別:自社内の優位性に対して外部委託が勢いを増す

自社内ラボは、確立された自動車メーカーが工場の門の内側で知的財産を保護するため、2024年のEV電池テスト市場の55.82%を維持しました。しかし、外部委託はスタートアップおよびティア2サプライヤーが直面するスケール障壁を反映し、17.76%のCAGRで上回ると予測されています。EV電池テスト産業はますます二極化しており、OEMは開発作業を確保する一方、サードパーティハウスは機密リスクが低い規制・耐久スイートを獲得しています。

統合は、混合顧客ロスターにわたって米ドル集約型チャンバーを償却できるTIC大手の価値提案を鋭くしています。SGSによる13億2,500万米ドルのATS買収はこの戦略を裏付けています。中小プレーヤーはますます、スケールの欠如をアジャイルサービスで補える地域特化または化学特定のニッチへとピボットしています。

車両タイプ別:フリート電動化の下で商用プラットフォームが加速

乗用車は2024年のEV電池テスト市場規模の63.54%を占め、数量優位の結果ですが、商用セグメントは2030年にかけてより急峻な16.47%のCAGR軌道にあります。フリートオペレーターは大量注文を行う前に認証済みの航続距離、急速充電耐性、総所有コストの明確さを要求しており、専用のデューティサイクルシミュレーションを促しています。

大型トラックやバスは極端なサイクリング、周囲温度、衝撃プロファイルをもたらし、ラボに高容量ダイナモおよび熱システムへの投資を迫っています。都市物流の成長に牽引された小型商用車は、精密な低温始動および急速充電検証を必要としています。乗用車のテスト需要は安定していますが、スケートボードアーキテクチャへの設計収束により、OEMが複数のモデルにわたってデータセットを再利用できるようになり、増分テスト量の成長をわずかに抑制しています。

推進方式別:燃料電池EVが大型輸送ルートで成長をリード

バッテリー電気自動車はモデルパイプラインを支配しているため、2024年のテスト量の71.18%を獲得しました。しかし、燃料電池プラットフォームは長距離トラック輸送と高デューティサイクルへの水素の適合性を反映し、19.78%のCAGRが見込まれています。FCEV検証は水素貯蔵乱用テスト、スタック耐久性、ハイブリッド電池パック耐久性を組み合わせ、多分野にわたる複雑さを生み出しています。

プラグインハイブリッドは規制目標の厳格化に伴い縮小しており、シンプルなハイブリッドは控えめなアップグレードを伴う橋渡し技術として追跡されています。燃料電池の展開がパイロットを超えて拡大するにつれ、専門ラボは水素安全と認証に関する高い参入障壁に直面し、EV電池テスト市場においてコモディティBEVプロトコルに対してプレミアムマージンを提供することになります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:TICプロバイダーが外部委託の波を獲得

自動車OEMは2024年に49.82%の支出シェアを保有しましたが、サードパーティラボは化学多様化と規制の拡大に牽引され、16.36%のCAGR見通しを享受しています。電池メーカーは複数OEM・複数管轄の検証を必要としており、それに続いています。認証機関とR&D研究所は、販売後のリサイクルおよびセカンドライフプログラムが独立した検証を必要とするため、EV電池テスト市場を集合的に拡大しています。

Element Materials TechnologyとTWAICEのような戦略的パートナーシップは、物理インフラと予測分析を融合させ、プロトタイプからフィールド性能までの包括的なコンプライアンス対応データセットを提供するポジションをプロバイダーに与えています。

電池化学別:主流リチウムイオンの優位性、全固体電池の勢いが高まる

リチウムイオンセルは2024年のEV電池テスト市場シェアの53.26%を占め、乗用車および小型商用モデルの参照化学としての確固たる地位を示しています。高い採用量により、ラボはIEC-62660の性能、乱用、ライフサイクルスイートに固定され、安定した稼働率と予測可能な設備交換サイクルを確保しています。EV電池テスト市場規模はリチウムイオンと結びついているため、チャンバースループット、ソフトウェアテンプレート、テストフィクスチャーの互換性においてスケールメリットを享受しています。NMCおよびLFPパックのコスト削減圧力は、北米および東南アジアで新たなギガファクトリーが稼働するにつれて対応可能な検証需要を拡大し続けています。EU規制2023/1542の下で義務付けられた環境フットプリント検証は、従来の性能評価にカーボントラッキング、使用済み、リサイクル指標を追加することでリチウムイオンテストの作業量を強化しています。

全固体電池は19.28%のシェアを記録し、Samsung SDIなどのOEMが2027年に向けてパイロット生産を加速させる中で最も急速な増分成長をもたらしました。ドライルームの微粒子制御、デンドライト抑制モニタリング、固体電解質界面マッピングは、EV電池テスト市場内でプレミアム価格を要求する専門プロトコルを生み出しています。セルアーキテクチャの初期段階の変動性が長い検証サイクルを促し、ラボの稼働率とプログラムあたりの収益を高めています。米国、日本、ドイツでプロトタイプラインのリスクを軽減する政府補助金制度が、サードパーティコンプライアンステストに対する全固体電池の需要をさらに拡大しています。コンソーシアムや規制当局と共同で標準を策定できるプロバイダーは、この新興化学セグメントの不均衡なシェアを獲得する立場にあります。

テスト場所別:ラボが基盤を固め、デジタルツインが拡大

ラボベース施設は2024年のEV電池テスト市場規模の70.85%を占め、再現性を保証する厳密に管理された温度、湿度、振動環境に対する規制当局の選好を反映しています。中国のGB38031-2025が義務付ける安全上重要な乱用、釘刺し、熱暴走シナリオは、ガス洗浄および防火システムを備えた専用チャンバー内でのみ実行できます。高い資本障壁が新規参入者を制限し、確立されたTIC大手とOEM自社ラボのシェアを強化しています。ラボはまた、バーチャルモデルが普及する中でも、生産リリース前の設計変更、ソフトウェアアップデート、材料代替の認証に不可欠であり続け、継続的な設備稼働率を確保しています。

バーチャルおよびデジタルツインテストは18.27%のシェアを獲得し、AI対応の寿命予測モデルが物理的なサイクリング時間を最大80%削減する中で最も急速な成長を記録しています。クラウドベースのプラットフォームはフィールドテレメトリ、環境条件、過去の劣化パターンを取り込み、一晩で数千のデューティサイクルをシミュレートし、エンジニアがチャンバー時間をスケジュールする前に設計オプションをスクリーニングできるようにしています。このアプローチはプロトタイプの反復を削減し、サンプルセルの消費を減らし、特に長期経年劣化研究のエネルギーコストを低下させます。デジタルスクリーニングと標的を絞った物理的検証を組み合わせたハイブリッドワークフローは、多化学プログラムのデフォルトになりつつあり、テストデータ管理ソフトウェアとモデル検証監査への需要を拡大しています。デジタルツインプロバイダーとのリアルタイム共同シミュレーションリンクを統合するラボは、資産稼働率を最大化しながら分析駆動のサービス収益を獲得できます。

地域分析

アジア太平洋地域は2024年のEV電池テスト市場で43.28%のシェアを占め、中国のセル製造の優位性と同期した安全基準に牽引され、2030年に向けて17.83%のCAGRで推移しています。GB38031-2025だけで、中国本土の施設全体で数百の新たな熱暴走チャンバーが必要となります。日本の3万人の電池技術者育成イニシアチブはラボ拡張のための資金を組み合わせており、韓国のKバッテリー計画はテスト設備輸入のマッチンググラントを提供しています。インドネシアの原材料基盤、特にニッケルは、精製複合施設と共同立地する地域検証ハブへの下流需要を追加しています。

北米は、インセンティブと国内回帰の動きのエコシステムにより第2位にランクされています。CHIPSおよび科学法は、検証を重要インフラとして認識し、新たなギガファクトリー周辺の共同立地テストインフラのための資金を充当しています。ノースカロライナ州のForge Batteryの1億米ドルの米国エネルギー省支援プロジェクトは、州と連邦の連携を示しています。GMとLGの26億米ドルのLFPコミットメントは、米国南東部における高スループットテスト能力への圧力を追加し、地域のEV電池テスト市場のフットプリントを拡大しています。

欧州は、厳格な持続可能性規制と根付いた自動車R&Dネットワークを背景に強いシェアを維持しています。EU電池規制のライフサイクル義務は、環境・リサイクルテストを主流の地位に引き上げています。ドイツはミュンヘンとシュトゥットガルト周辺のクラスターを通じて大陸の設備を支え、ハンガリーはEUベースのOEMへの供給を目的としたSamsung SDIのラインを誘致しています。北欧のラボは豊富な再生可能エネルギーを活用してエネルギー集約型の経年劣化プロトコルを低い運営コストで実行し、欧州のサービス提供をさらに多様化しています。

競合環境

EV電池テスト市場は依然として中程度に分散していますが、統合の勢いが高まっています。SGSによる13億2,500万米ドルのATS買収とUL SolutionsによるBatterieIngenieure買収は、TIC大手がM&Aを通じて多化学能力と地域横断的なリーチを確保するパターンを強化しています。これらの動きは、リソースをプールすることで設備投資負担と人材不足を相殺する一方、中小の独立系企業はニッチ化学または地域フリートテストの専門分野へとピボットしています。

テクノロジーが新たな差別化要因となっています。デジタルツイン、AI駆動の劣化分析、自動化フィクスチャーローディングを統合するプロバイダーはサイクルタイムを二桁のパーセンテージで削減し、資産稼働率を高めています。TWAICEとElement Materials Technologyのソフトウェアパートナーシップは、データサイエンスとハードウェアテストの融合を例示し、プロトタイプからフィールド性能までの単一ダッシュボード監視をクライアントに提供しています。

ホワイトスペースの機会は全固体電池テスト方法論、メガワット充電耐久性、セカンドライフ認証にあります。実証済みのプロトコルを持つ先行者は、コモディティ化が始まる前にプレミアム価格を要求できます。逆に、単一化学またはマニュアルプロセス中心のラボは、クライアントが自動化されたフルサイクルプロバイダーに引き寄せられるにつれてマージン圧縮のリスクにさらされます。

EV電池テスト産業リーダー

SGS

Intertek Group

TÜV SÜD

DEKRA

UL Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Samsung SDIは全固体電池生産を2027年に前倒しし、水原にパイロットラインを開設するとともに、インディアナ州の30GWhプラントに向けてゼネラルモーターズとの35億米ドルの合弁事業を発表し、全固体電池テスト需要を拡大しました。

- 2025年7月:台湾のHCMはSaftとパートナーシップを結び、台湾のITRIの支援を受けてリチウムマンガン鉄リン酸塩電池の商業化を進め、新たなLMFP検証プロトコルを生み出しました。

- 2025年7月:GMとLGエナジーソリューションはテネシー州スプリングヒルでのLFPセル生産を確認し、26億米ドルを投資して現地検証インフラの整備を必要としています。

グローバルEV電池テスト市場レポートの範囲

| 性能テスト |

| 安全テスト |

| ライフサイクル・環境テスト |

| 電気的・乱用テスト |

| その他 |

| 自社内 |

| 外部委託 |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークルおよび多目的車 | |

| 商用車 | 小型商用車(LCV) |

| 中型および大型商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) |

| ハイブリッドEV(HEV) |

| 燃料電池EV(FCEV) |

| 自動車OEM |

| 電池メーカー |

| R&D研究所 |

| サードパーティテストサービスプロバイダー |

| 規制・認証機関 |

| リチウムイオン(NMC/NCA) |

| リチウム鉄リン酸塩(LFP) |

| 全固体電池 |

| ニッケル水素 |

| その他 |

| ラボベース |

| フィールド・オンサイト |

| バーチャル・デジタルツイン |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| テストタイプ別 | 性能テスト | |

| 安全テスト | ||

| ライフサイクル・環境テスト | ||

| 電気的・乱用テスト | ||

| その他 | ||

| 調達方法別 | 自社内 | |

| 外部委託 | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークルおよび多目的車 | ||

| 商用車 | 小型商用車(LCV) | |

| 中型および大型商用車 | ||

| 推進方式別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッドEV(PHEV) | ||

| ハイブリッドEV(HEV) | ||

| 燃料電池EV(FCEV) | ||

| エンドユーザー別 | 自動車OEM | |

| 電池メーカー | ||

| R&D研究所 | ||

| サードパーティテストサービスプロバイダー | ||

| 規制・認証機関 | ||

| 電池化学別 | リチウムイオン(NMC/NCA) | |

| リチウム鉄リン酸塩(LFP) | ||

| 全固体電池 | ||

| ニッケル水素 | ||

| その他 | ||

| テスト場所別 | ラボベース | |

| フィールド・オンサイト | ||

| バーチャル・デジタルツイン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のEV電池テスト市場規模はどのくらいですか?

EV電池テスト市場規模は2025年に38億米ドルであり、16.34%のCAGRで2030年までに81億米ドルに達すると予測されています。

どの地域がEV電池テスト市場をリードしていますか?

アジア太平洋地域は2024年に43.28%のシェアを保有し、中国の規制基準と製造優位性に牽引されて2030年にかけて17.83%のCAGRで拡大しています。

どのテストタイプが最も急速に成長していますか?

電気的・乱用テストが最も急速に成長するカテゴリーであり、厳格な安全規制により2030年にかけて18.42%のCAGRが予測されています。

デジタルツインは電池検証においてどのような役割を果たしていますか?

デジタルツインおよびAIモデルは精度を向上させながら物理的なサイクリングを80%削減でき、ラボがチャンバーテストと並行してバーチャルワークフローを統合するよう促しています。

どの推進技術がテスト需要の最も高い成長を示していますか?

燃料電池EVは2030年にかけて19.78%のCAGRでリードしており、大型輸送における水素の採用と専門的な検証の必要性を反映しています。

最終更新日: