Tamaño y Participación del Mercado de Pruebas de Baterías para VE

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

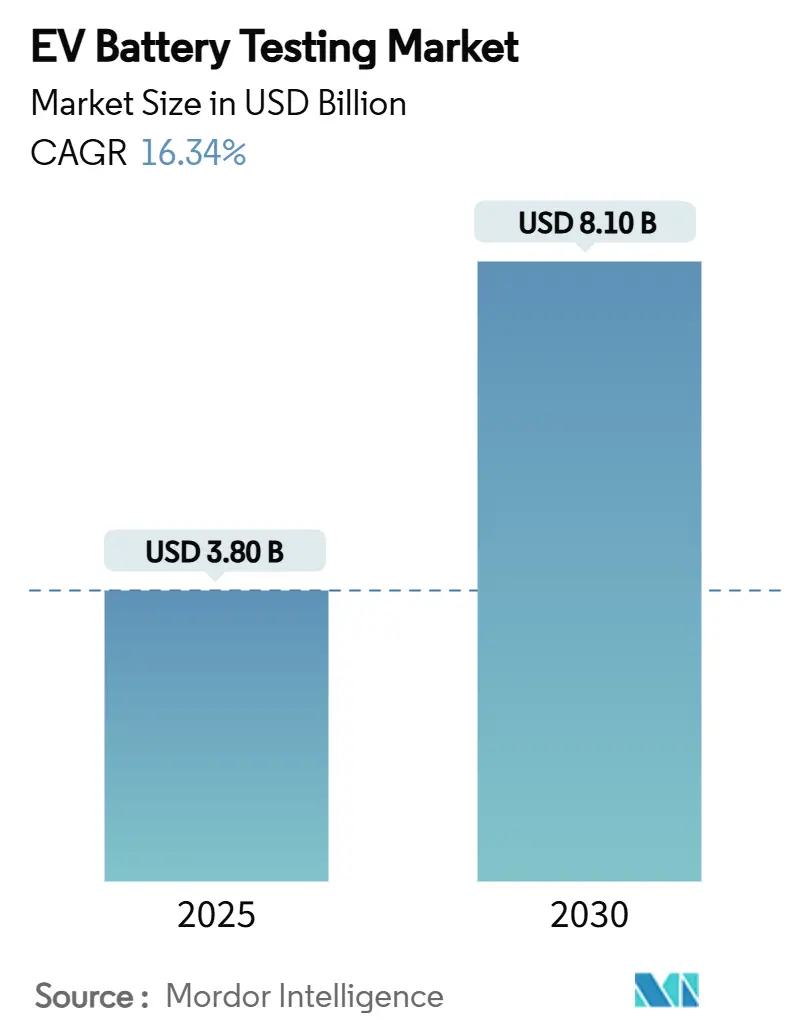

| Tamaño del Mercado (2025) | 3.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Baterías para VE por Mordor Intelligence

El tamaño del mercado de pruebas de baterías para VE se sitúa en USD 3.800 millones en 2025. Se prevé que alcance los USD 8.100 millones en 2030 con una CAGR del 16,34% para el período 2025-2030, lo que refleja el crecimiento de la demanda generado por normas de seguridad más estrictas, la diversificación química y la adopción de la carga de megavatios. La creciente armonización regulatoria —ejemplificada por el mandato de fuga térmica GB38031-2025 de China— obliga tanto a los fabricantes de automóviles como a los laboratorios externos a actualizar su infraestructura, acelerando el gasto de capital y favoreciendo a las instalaciones extensas y de múltiples químicas. Los avances paralelos en análisis predictivo, como los modelos de predicción de vida útil habilitados por IA del Ejército de los EE. UU., están comprimiendo los ciclos de prueba al tiempo que amplían los requisitos de datos, lo que amplía la oportunidad del mercado de pruebas de baterías para VE para los proveedores de servicios integrados con software. Las políticas de localización, los incentivos gubernamentales y la construcción de laboratorios internos por parte de los OEMs multiplican las necesidades de capacidad regional, mientras que las químicas de alta energía, los prototipos de estado sólido y los conjuntos de pilas de hidrógeno de celda de combustible introducen nuevos protocolos de pruebas de estrés. La consolidación entre los actores de pruebas, inspección y certificación (TIC) —destacada por SGS y UL Solutions— señala una competencia cada vez más intensa para capturar los flujos de ingresos de validación emergentes.

Conclusiones Clave del Informe

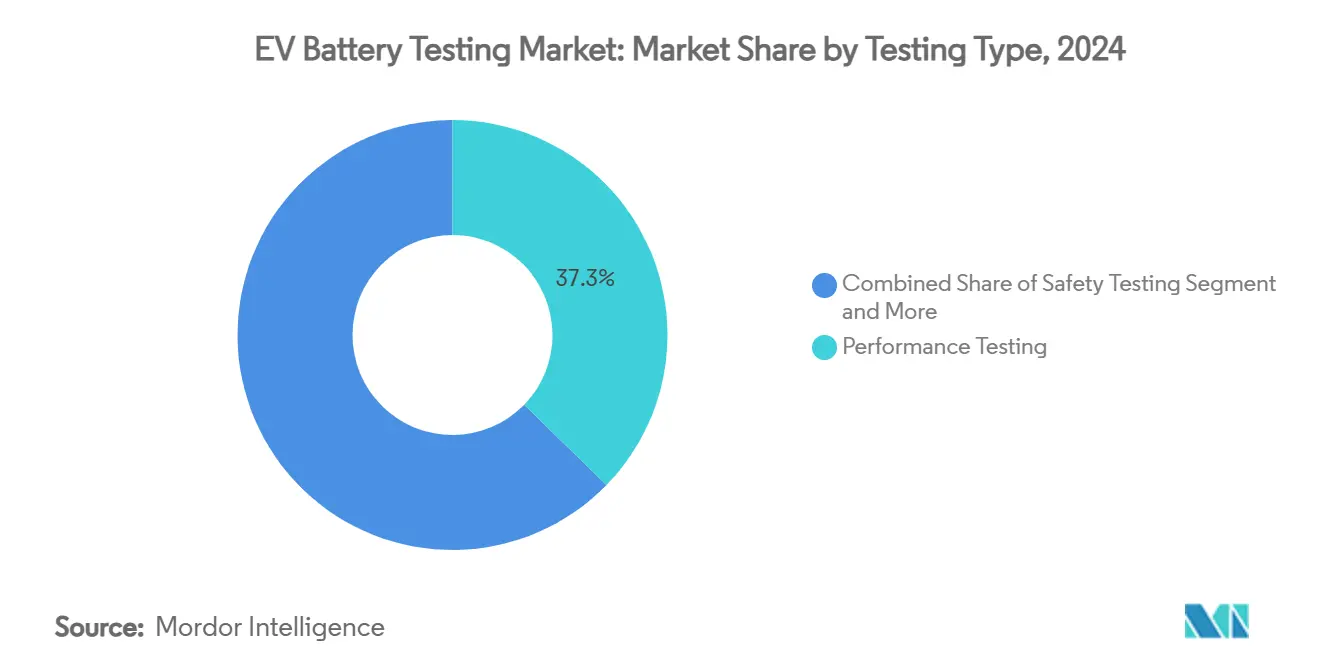

- Por tipo de prueba, las pruebas de rendimiento lideraron con el 37,28% de la participación del mercado de pruebas de baterías para VE en 2024; se proyecta que las pruebas eléctricas y de abuso se expandan a una CAGR del 18,42% hasta 2030.

- Por abastecimiento, la validación interna representó el 55,82% del tamaño del mercado de pruebas de baterías para VE en 2024, mientras que se prevé que la externalización crezca a una CAGR del 17,76% hasta 2030.

- Por tipo de vehículo, los programas de vehículos de pasajeros representaron el 63,54% del mercado de pruebas de baterías para VE en 2024; las aplicaciones de vehículos comerciales avanzan a una CAGR del 16,47% hasta 2030.

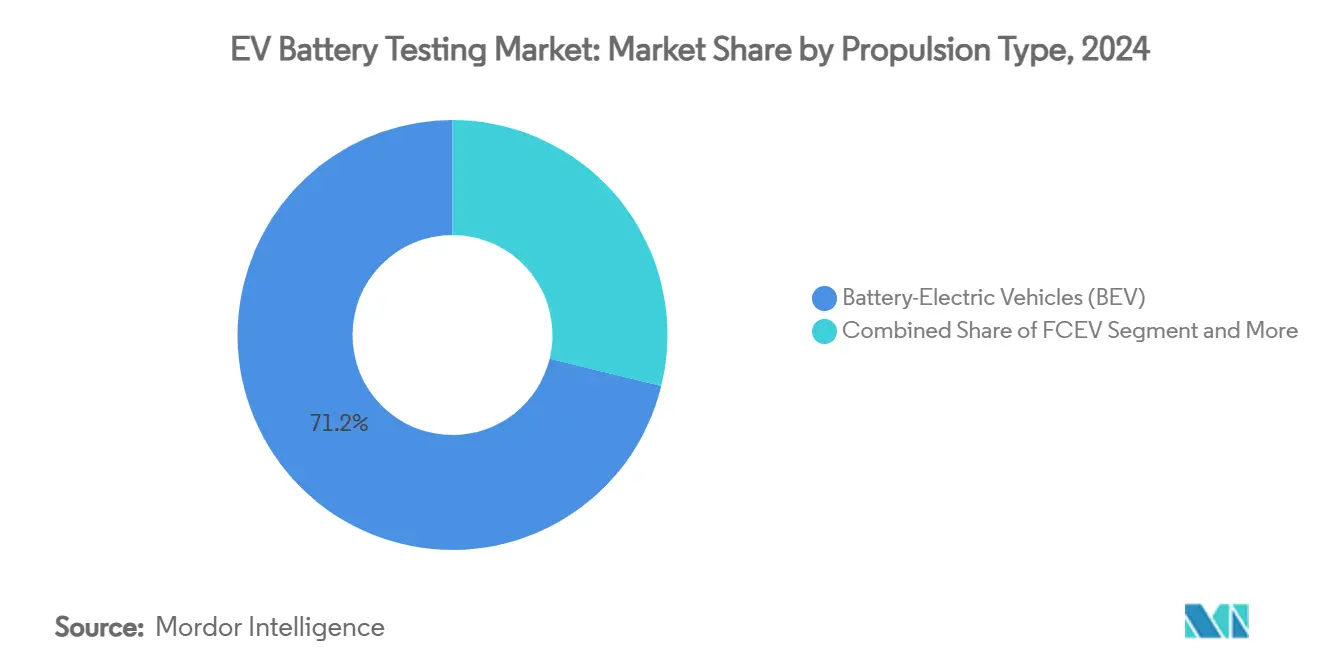

- Por propulsión, las plataformas de vehículos eléctricos de batería capturaron una participación del 71,18% del mercado de pruebas de baterías para VE en 2024, y los VE de celda de combustible lideraron el crecimiento con una CAGR del 19,78% hasta 2030.

- Por usuario final, los OEMs automotrices mantuvieron una participación del 49,82% en 2024, mientras que los laboratorios de pruebas externos exhiben la CAGR proyectada más alta del 16,36% hasta 2030.

- Por química de batería, el Li-ion representó el 53,26% de la participación del mercado de pruebas de baterías para VE en 2024, mientras que las baterías de estado sólido avanzan más rápidamente con una participación del 19,28% y una CAGR de dos dígitos.

- Por ubicación de prueba, las instalaciones basadas en laboratorio mantuvieron una participación del 70,85% en 2024; las pruebas virtuales y de gemelo digital le siguen con una participación del 18,27% y son el segmento de ubicación de más rápido crecimiento.

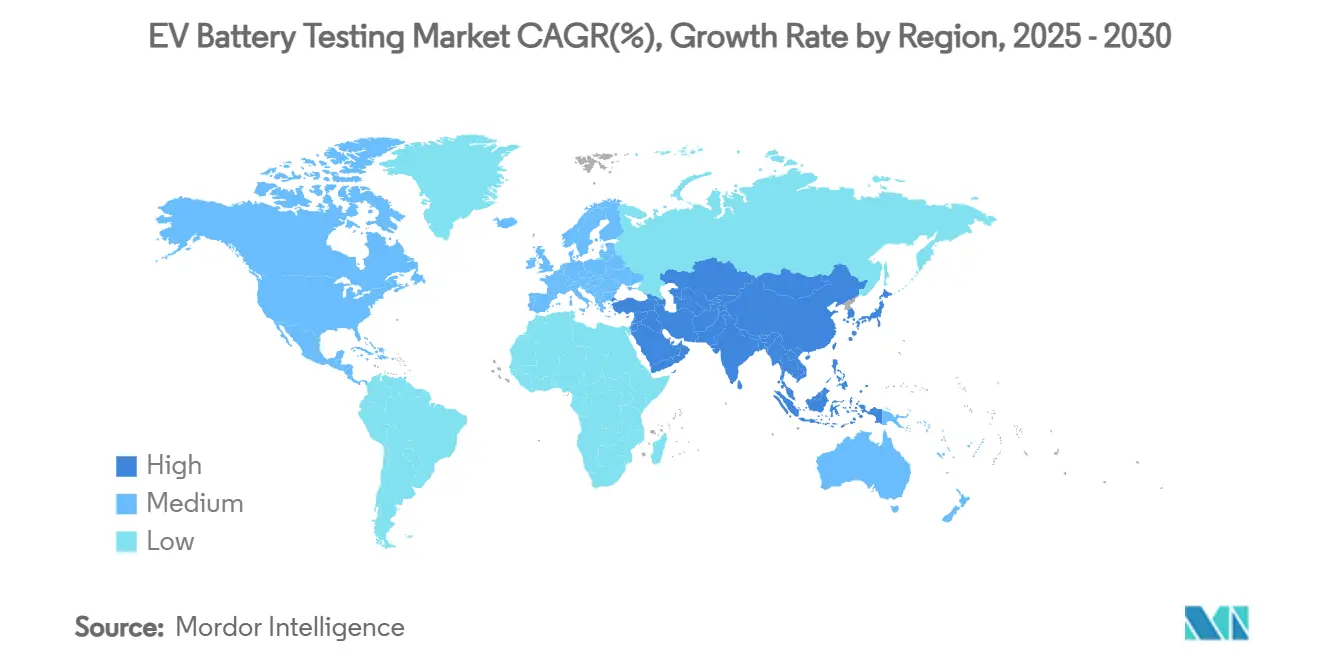

- Por geografía, Asia-Pacífico aseguró el 43,28% del mercado de pruebas de baterías para VE en 2024 y avanza a una CAGR del 17,83% hacia 2030.

Tendencias e Información del Mercado Global de Pruebas de Baterías para VE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de VE y Crecimiento de Baterías | +3.3% | Global, con liderazgo central en APAC | Mediano plazo (2-4 años) |

| Regulaciones Globales de Seguridad de Baterías | +2.9% | Global, con liderazgo de la UE y China | Corto plazo (≤ 2 años) |

| Cambio de OEMs hacia Laboratorios de Validación Internos | +2.5% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Capacidad de Pruebas | +2.0% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Pruebas de Estrés de Carga de Megavatios | +1.6% | Global, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Certificación de Reventa para Seguros | +1.3% | Mercados maduros de América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de VE y Crecimiento de la Producción de Baterías

El escalado de las fábricas de celdas está superando la capacidad de validación heredada, generando una demanda estructural para el mercado de pruebas de baterías para VE. La inversión de USD 2.600 millones en LFP de GM y LG Energy Solution en Tennessee requiere centros de prueba adyacentes para gestionar múltiples líneas de química. La asociación de HCM-Saft de Taiwán en torno a los compuestos LMFP añade nuevos protocolos que los equipos heredados no pueden cubrir. Los sitios respaldados por el gobierno, como el contrato de gigafábrica de Forge Battery en Carolina del Norte, amplifican aún más las necesidades de infraestructura regional[1]"Anuncio de Subvención de Forge Battery,", Departamento de Energía de los EE. UU., energy.gov. Cada nuevo gigavatio hora de producción obliga a una expansión proporcional de las líneas de prueba de ciclo de vida, abuso y medioambiente. Como resultado, los proveedores de equipos y servicios enfrentan acumulaciones de pedidos de varios años que se extienden mucho más allá de 2027.

Estrictas Regulaciones Globales de Seguridad de Baterías

El marco GB38031-2025 de China exige escenarios de fuga térmica mejorados que pocas cámaras existentes pueden contener de forma segura, lo que desencadena programas de modernización en todo el mundo[2]"Pruebas de Fuga Térmica Mejoradas bajo GB38031-2025,", Nature Communications, nature.com. El Reglamento de Baterías de la UE 2023/1542 extiende el cumplimiento a la verificación del ciclo de vida y la huella de carbono, ampliando el mercado de pruebas de baterías para VE más allá de las métricas electroquímicas. Las actualizaciones de UNECE R100 imponen umbrales mínimos de seguridad que obligan a los laboratorios medianos a reinvertir en sistemas de supresión de incendios y captura de gases. La armonización entre las principales regiones elimina la opción de configuraciones específicas por región, otorgando ventajas de escala a los principales actores TIC. Los equipos automatizados con lógica de aprobación/rechazo impulsada por IA ganan terreno, ya que pueden replicar protocolos estándar en plantas de tres continentes con una intervención mínima del operador.

Cambio de los OEMs hacia Laboratorios de Validación Internos

Los fabricantes de automóviles están internalizando la validación central para proteger los algoritmos propietarios de gestión de baterías y comprimir los ciclos de desarrollo, remodelando los grupos de ingresos dentro del mercado de pruebas de baterías para VE. La línea integrada de Tesla, desde el diseño de celdas hasta la evaluación al final de la vida útil, ilustra el valor competitivo del control. El Ion Park de Ford, con USD 185 millones, refleja este modelo, abarcando desde celdas de bolsa prototipo hasta módulos de estado sólido. Si bien los grandes OEMs reservan el trabajo de química avanzada, externalizan cada vez más las pruebas regulatorias de productos básicos a especialistas TIC, creando un modelo de doble fuente. Las preocupaciones sobre la seguridad de la cadena de suministro, especialmente en torno a los datos de rendimiento sensibles, sustentan esta bifurcación. En consecuencia, las empresas TIC pivotan hacia servicios de abuso y medioambiente de alto rendimiento donde la sensibilidad de la propiedad intelectual es menor, pero las necesidades de capacidad siguen siendo agudas.

Certificación de Grado de Reventa Impulsada por Seguros

El creciente comercio en el mercado secundario de VE usados impulsa a las aseguradoras a exigir certificados de salud de terceros. Estos programas generan una demanda incremental de evaluaciones rápidas de impedancia y capacidad residual. Las aseguradoras norteamericanas están pilotando etiquetas de grado de reventa como requisito previo para la cobertura premium en unidades de disposición de flotas. Este impulsor crea una capa de pruebas repetidas distinta de la validación de desarrollo o regulatoria, abriendo un flujo de ingresos orientado al consumidor para los proveedores TIC que pueden estandarizar métodos y tiempos de respuesta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Cámaras de Prueba | -2.0% | Global, afectando particularmente a los actores más pequeños | Corto plazo (≤ 2 años) |

| Protocolos Extensos de Múltiples Químicas | -1.3% | Global, con complejidad regulatoria en la UE/China | Mediano plazo (2-4 años) |

| Escasez de Ingenieros Electroquímicos | -1.0% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Modelos de Gemelo Digital que Reducen las Pruebas | -0.8% | Global, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Cámaras de Prueba Avanzadas

Los equipos modernos de fuga térmica pueden superar los USD 500.000 por unidad y tienen plazos de entrega de 18 meses, lo que eleva las barreras de entrada para los actores regionales[3]"Tendencias de Costos en Cámaras de Prueba de Alta Energía,", AMETEK, ametek.com. El soporte de múltiples químicas multiplica los costos, ya que las instalaciones deben albergar accesorios separados para módulos LFP, NMC y de estado sólido. Las simulaciones ambientales —altitud, humedad, niebla salina— añaden capas adicionales de gasto. La intensidad de capital fomenta las fusiones, los centros compartidos y los modelos de arrendamiento de equipos, aunque la financiación sigue siendo el principal cuello de botella que modera la expansión de la red frente a la demanda creciente.

Protocolos de Prueba Extensos de Múltiples Químicas

Los reguladores ahora exigen ciclos de validación completos para cada variante química en lugar de aprobaciones por familia, lo que alarga los plazos de los proyectos. Cuando el espacio de laboratorio es limitado, los programas apilados se ejecutan en serie en lugar de en paralelo, extendiendo los calendarios de lanzamiento de nuevas plataformas. Los OEMs más pequeños enfrentan mayores costos de desarrollo por vehículo, lo que limita su capacidad para renovar modelos rápidamente y restringe el crecimiento de la demanda potencial para el mercado de pruebas de baterías para VE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Validación de Seguridad Aumenta en Medio del Dominio del Rendimiento

Las pruebas de rendimiento mantuvieron la mayor participación en 2024, aunque los protocolos eléctricos y de abuso están registrando la adopción más rápida a medida que las densidades de energía aumentan y los reguladores endurecen los umbrales de fuga térmica. Se prevé que el tamaño del mercado de pruebas de baterías para VE asignado a los escenarios de seguridad se expanda a una CAGR del 18,42%, impulsado por los requisitos GB38031-2025 de China que obligan a actualizar las cámaras. Los OEMs aún dependen de los datos de capacidad y degradación de potencia en múltiples ciclos de conducción, lo que explica el peso duradero de los conjuntos de pruebas de rendimiento. Sin embargo, las consideraciones de seguros, reventa y garantía están ampliando los presupuestos de pruebas de abuso, desplazando las adquisiciones hacia cámaras capaces de realizar pruebas de penetración de clavos, sobrecarga y aplastamiento en una sola sesión.

Las evaluaciones del ciclo de vida y medioambientales están pasando de ser de nicho a ser de referencia bajo el Reglamento de Baterías de la UE 2023/1542, que exige la verificación de la huella de carbono hasta el final de la vida útil. Los modelos de envejecimiento asistidos por IA que reducen el tiempo de resultado por debajo del 3% de error aumentan aún más la adopción. Las químicas emergentes, en particular los conjuntos de estado sólido y los prototipos de litio-azufre, ya requieren protocolos específicos fuera de los marcos convencionales IEC-62660. Los proveedores que codifiquen rápidamente estos nuevos métodos están en posición de ganar una participación desproporcionada dentro del mercado de pruebas de baterías para VE.

Por Abastecimiento: La Externalización Gana Impulso frente al Dominio Interno

Los laboratorios internos preservaron el 55,82% del mercado de pruebas de baterías para VE en 2024, ya que los fabricantes de automóviles establecidos protegen la propiedad intelectual dentro de sus instalaciones. Sin embargo, se proyecta que la externalización supere ese ritmo con una CAGR del 17,76%, lo que refleja las barreras de escala que enfrentan las empresas emergentes y los proveedores de nivel dos. La industria de pruebas de baterías para VE se bifurca cada vez más: los OEMs reservan el trabajo de desarrollo, mientras que los laboratorios externos capturan los conjuntos regulatorios y de resistencia donde el riesgo de confidencialidad es bajo.

La consolidación está agudizando la propuesta de valor de los principales actores TIC capaces de amortizar cámaras de alta intensidad en USD entre carteras de clientes mixtas. La adquisición de ATS por parte de SGS por USD 1.325 millones subraya esta estrategia. Los actores más pequeños pivotan cada vez más hacia la especialización regional o los nichos específicos de química donde el servicio ágil compensa la falta de escala.

Por Tipo de Vehículo: Las Plataformas Comerciales se Aceleran bajo la Electrificación de Flotas

Los vehículos de pasajeros representaron el 63,54% del tamaño del mercado de pruebas de baterías para VE en 2024, en función del dominio del volumen, aunque los segmentos comerciales están en una trayectoria más pronunciada de CAGR del 16,47% hasta 2030. Los operadores de flotas exigen autonomía certificada, resiliencia de carga rápida y claridad sobre el costo total de propiedad antes de realizar grandes pedidos, lo que impulsa simulaciones de ciclos de trabajo dedicados.

Los camiones y autobuses de servicio pesado introducen perfiles extremos de ciclado, ambiente y choque, presionando a los laboratorios a invertir en dinamómetros de mayor capacidad y sistemas térmicos. Los vehículos comerciales ligeros, impulsados por el crecimiento de la logística urbana, requieren validaciones de arranque en frío y carga de ciclo rápido bien ajustadas. La demanda de pruebas de vehículos de pasajeros se mantiene estable, aunque la convergencia de diseño en torno a las arquitecturas de plataforma tipo monopatín permite a los OEMs reutilizar conjuntos de datos en múltiples modelos, moderando ligeramente el crecimiento incremental del volumen de pruebas.

Por Propulsión: Los VE de Celda de Combustible Lideran el Crecimiento en Rutas de Servicio Pesado

Los vehículos eléctricos de batería capturaron el 71,18% de los volúmenes de prueba de 2024, ya que dominan los canales de modelos. Sin embargo, las plataformas de celda de combustible están previstas para una CAGR del 19,78%, lo que refleja la idoneidad del hidrógeno para el transporte de larga distancia y los ciclos de trabajo intensivos. La validación de FCEV combina pruebas de abuso de almacenamiento de hidrógeno, durabilidad del conjunto y resistencia del paquete de baterías híbrido, creando una complejidad multidisciplinaria.

Los híbridos enchufables están disminuyendo a medida que los objetivos regulatorios se endurecen, y los híbridos simples se perfilan como tecnologías puente con actualizaciones moderadas. A medida que el despliegue de celdas de combustible se amplía más allá de los proyectos piloto, los laboratorios especializados enfrentarán altos umbrales de entrada en torno a la seguridad del hidrógeno y la certificación, ofreciendo márgenes premium frente a los protocolos BEV de productos básicos en el mercado de pruebas de baterías para VE.

Por Usuario Final: Los Proveedores TIC Capturan la Ola de Externalización

Los OEMs automotrices mantuvieron una participación del gasto del 49,82% en 2024, aunque los laboratorios externos disfrutan de una perspectiva de CAGR del 16,36%, impulsada por la diversificación química y la proliferación regulatoria. Los fabricantes de baterías les siguen, necesitando validación para múltiples OEMs y múltiples jurisdicciones. Los organismos de certificación y los institutos de I+D amplían colectivamente el mercado de pruebas de baterías para VE, ya que los programas de reciclaje posventa y de segunda vida exigen verificación independiente.

Las asociaciones estratégicas, como la de Element Materials Technology y TWAICE, fusionan la infraestructura física con el análisis predictivo, posicionando a los proveedores para ofrecer conjuntos de datos holísticos y listos para el cumplimiento normativo.

Por Química de Batería: Dominio del Li-ion Convencional, el Impulso del Estado Sólido Crece

Las celdas de Li-ion representaron el 53,26% de la participación del mercado de pruebas de baterías para VE en 2024, lo que subraya su posición consolidada como química de referencia para los modelos de pasajeros y comerciales ligeros. Los altos volúmenes de adopción vinculan a los laboratorios a los conjuntos de rendimiento, abuso y ciclo de vida IEC-62660, garantizando tasas de utilización estables y ciclos de reemplazo de equipos predecibles. El tamaño del mercado de pruebas de baterías para VE está vinculado al Li-ion; por lo tanto, se beneficia de las economías de escala en el rendimiento de las cámaras, las plantillas de software y la intercambiabilidad de los accesorios de prueba. La presión de reducción de costos en los paquetes NMC y LFP continúa ampliando la demanda de validación potencial a medida que nuevas gigafábricas entran en funcionamiento en América del Norte y el Sudeste Asiático. La verificación de la huella medioambiental exigida por el Reglamento de la UE 2023/1542 refuerza las cargas de trabajo de prueba del Li-ion al añadir métricas de seguimiento de carbono, fin de vida útil y reciclaje a las evaluaciones de rendimiento convencionales.

Las baterías de estado sólido registraron una participación del 19,28% y ofrecieron el crecimiento incremental más rápido, ya que OEMs como Samsung SDI aceleran la producción piloto hacia 2027. El control de partículas en sala seca, el monitoreo de supresión de dendritas y el mapeo de la interfaz de electrolito sólido crean protocolos especializados que exigen precios premium dentro del mercado de pruebas de baterías para VE. La variabilidad en la etapa inicial de la arquitectura de celdas impulsa ciclos de validación más largos, aumentando la ocupación del laboratorio y los ingresos por programa. Los esquemas de subvenciones gubernamentales que reducen el riesgo de las líneas de prototipos en los Estados Unidos, Japón y Alemania amplían aún más la demanda de estado sólido para las pruebas de cumplimiento de terceros. Los proveedores capaces de codesarrollar estándares con consorcios y reguladores están posicionados para capturar una participación desproporcionada de este segmento de química emergente.

Por Ubicación de Prueba: Los Laboratorios como Ancla, los Gemelos Digitales Escalan

Las instalaciones basadas en laboratorio representaron el 70,85% del tamaño del mercado de pruebas de baterías para VE en 2024, lo que refleja la preferencia de los reguladores por entornos de temperatura, humedad y vibración estrictamente controlados que garantizan la repetibilidad. Los escenarios de abuso crítico para la seguridad, penetración de clavos y fuga térmica exigidos por el GB38031-2025 de China solo pueden ejecutarse dentro de cámaras de propósito específico equipadas con sistemas de depuración de gases y supresión de incendios. Las altas barreras de capital limitan la entrada de nuevos actores, reforzando la participación de los principales actores TIC establecidos y los laboratorios internos de los OEMs. Los laboratorios también siguen siendo indispensables para certificar cambios de diseño, actualizaciones de software y sustituciones de materiales antes del lanzamiento a producción, garantizando una utilización continua de la capacidad incluso a medida que los modelos virtuales ganan terreno.

Las pruebas virtuales y de gemelo digital capturaron una participación del 18,27%, registrando el crecimiento más rápido, ya que los modelos de predicción de vida útil habilitados por IA reducen el tiempo de ciclado físico hasta en un 80%. Las plataformas basadas en la nube ingieren telemetría de campo, condiciones ambientales y patrones de degradación históricos para simular miles de ciclos de trabajo durante la noche, lo que permite a los ingenieros evaluar opciones de diseño antes de programar tiempo en cámara. Este enfoque reduce las iteraciones de prototipos, disminuye el consumo de celdas de muestra y reduce los costos de energía, especialmente para los estudios de envejecimiento de larga duración. Los flujos de trabajo híbridos que combinan la evaluación digital con la verificación física dirigida se están convirtiendo en el estándar para los programas de múltiples químicas, ampliando la demanda de software de gestión de datos de prueba y auditorías de validación de modelos. Los laboratorios que integran enlaces de cosimulación en tiempo real con proveedores de gemelos digitales pueden maximizar la utilización de activos mientras capturan ingresos por servicios basados en análisis.

Análisis Geográfico

Asia-Pacífico dominó el mercado de pruebas de baterías para VE con una participación del 43,28% en 2024 y está siguiendo una CAGR del 17,83% hasta 2030, impulsada por la supremacía de China en la fabricación de celdas y las normas de seguridad sincronizadas. El GB38031-2025 por sí solo obliga a instalar cientos de nuevas cámaras de fuga térmica en las instalaciones del continente. La iniciativa de Japón para capacitar a 30.000 técnicos de baterías incluye financiación para la expansión de laboratorios, mientras que el esquema K-Battery de Corea del Sur proporciona subvenciones equivalentes para la importación de equipos de prueba. La base de materias primas de Indonesia —especialmente el níquel— añade demanda descendente para centros de validación regionales ubicados junto a los complejos de refinación.

América del Norte ocupa el segundo lugar gracias a un ecosistema de incentivos y movimientos de relocalización. La Ley CHIPS y Ciencia destina fondos para infraestructura de prueba coubicada alrededor de nuevas gigafábricas, reconociendo la validación como infraestructura crítica. El proyecto de USD 100 millones respaldado por el Departamento de Energía de Forge Battery en Carolina del Norte destaca la alineación entre el estado y el gobierno federal. El compromiso de USD 2.600 millones en LFP de GM-LG añade presión para una capacidad de prueba de alto rendimiento en el sureste de los EE. UU., ampliando la huella regional del mercado de pruebas de baterías para VE.

Europa mantiene una sólida participación respaldada por estrictas regulaciones de sostenibilidad y consolidadas redes de I+D automotriz. Los mandatos del ciclo de vida del Reglamento de Baterías de la UE elevan las pruebas medioambientales y de reciclaje al estatus convencional. Alemania ancla la capacidad continental a través de clústeres alrededor de Múnich y Stuttgart, mientras que Hungría alberga la línea de Samsung SDI destinada a servir a los OEMs con sede en la UE. Los laboratorios nórdicos aprovechan la abundante energía renovable para ejecutar protocolos de envejecimiento de alta intensidad energética a menores costos operativos, diversificando aún más la oferta de servicios europeos.

Panorama Competitivo

El mercado de pruebas de baterías para VE sigue siendo moderadamente fragmentado, aunque el impulso de consolidación está aumentando. La adquisición de ATS por parte de SGS por USD 1.325 millones y la compra de BatterieIngenieure por parte de UL Solutions refuerzan un patrón en el que los principales actores TIC escalan mediante fusiones y adquisiciones para asegurar capacidad de múltiples químicas y alcance interregional. Estos movimientos compensan las cargas de CAPEX y la escasez de talento mediante la agrupación de recursos, mientras que los independientes más pequeños pivotan hacia químicas de nicho o especializaciones en pruebas de flotas regionales.

La tecnología es el diferenciador emergente. Los proveedores que integran gemelos digitales, análisis de degradación impulsado por IA y carga automatizada de accesorios reducen los tiempos de ciclo en porcentajes de dos dígitos, aumentando la utilización de activos. La asociación de software de TWAICE con Element Materials Technology ejemplifica la convergencia de la ciencia de datos y las pruebas de hardware, ofreciendo a los clientes una supervisión de panel único desde el prototipo hasta el rendimiento en campo.

Las oportunidades de espacio en blanco se encuentran en las metodologías de prueba de estado sólido, la resistencia de carga de megavatios y la certificación de segunda vida. Los primeros en moverse con protocolos probados pueden exigir precios premium antes de que se produzca la mercantilización. Por el contrario, los laboratorios que permanecen centrados en una sola química o en procesos manuales corren el riesgo de sufrir una compresión de márgenes a medida que los clientes se inclinan hacia proveedores automatizados de ciclo completo.

Líderes de la Industria de Pruebas de Baterías para VE

SGS

Intertek Group

TÜV SÜD

DEKRA

UL Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Samsung SDI aceleró la producción de baterías de estado sólido a 2027, abriendo líneas piloto en Suwon y anunciando una empresa conjunta de USD 3.500 millones con General Motors para una planta de 30 GWh en Indiana, ampliando la demanda de pruebas de estado sólido.

- Julio de 2025: HCM de Taiwán se asoció con Saft para comercializar baterías de litio manganeso hierro fosfato, con el apoyo del ITRI de Taiwán, creando nuevos protocolos de validación LMFP.

- Julio de 2025: GM y LG Energy Solution confirmaron la producción de celdas LFP en Spring Hill, Tennessee, invirtiendo USD 2.600 millones y requiriendo infraestructura de validación local.

Alcance del Informe Global del Mercado de Pruebas de Baterías para VE

| Pruebas de Rendimiento |

| Pruebas de Seguridad |

| Pruebas de Ciclo de Vida y Medioambientales |

| Pruebas Eléctricas y de Abuso |

| Otros |

| Interno |

| Externalización |

| Vehículos de Pasajeros | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo y Vehículo Multipropósito | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Eléctricos de Batería (BEV) |

| VE Híbrido Enchufable (PHEV) |

| VE Híbrido (HEV) |

| VE de Celda de Combustible (FCEV) |

| OEMs Automotrices |

| Fabricantes de Baterías |

| Institutos de I+D |

| Proveedores de Servicios de Prueba Externos |

| Organismos Reguladores y de Certificación |

| Li-ion (NMC/NCA) |

| Litio Hierro Fosfato (LFP) |

| Baterías de Estado Sólido |

| Hidruro Metálico de Níquel |

| Otros |

| Basada en Laboratorio |

| En Campo y en Sitio |

| Virtual y Gemelo Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Prueba | Pruebas de Rendimiento | |

| Pruebas de Seguridad | ||

| Pruebas de Ciclo de Vida y Medioambientales | ||

| Pruebas Eléctricas y de Abuso | ||

| Otros | ||

| Por Abastecimiento | Interno | |

| Externalización | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | Hatchback |

| Sedán | ||

| Vehículo Utilitario Deportivo y Vehículo Multipropósito | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros (LCV) | |

| Vehículos Comerciales Medianos y Pesados | ||

| Por Propulsión | Vehículos Eléctricos de Batería (BEV) | |

| VE Híbrido Enchufable (PHEV) | ||

| VE Híbrido (HEV) | ||

| VE de Celda de Combustible (FCEV) | ||

| Por Usuario Final | OEMs Automotrices | |

| Fabricantes de Baterías | ||

| Institutos de I+D | ||

| Proveedores de Servicios de Prueba Externos | ||

| Organismos Reguladores y de Certificación | ||

| Por Química de Batería | Li-ion (NMC/NCA) | |

| Litio Hierro Fosfato (LFP) | ||

| Baterías de Estado Sólido | ||

| Hidruro Metálico de Níquel | ||

| Otros | ||

| Por Ubicación de Prueba | Basada en Laboratorio | |

| En Campo y en Sitio | ||

| Virtual y Gemelo Digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de baterías para VE?

El tamaño del mercado de pruebas de baterías para VE es de USD 3.800 millones en 2025 y se proyecta que alcance los USD 8.100 millones en 2030 con una CAGR del 16,34%.

¿Qué región lidera el mercado de pruebas de baterías para VE?

Asia-Pacífico mantiene una participación del 43,28% en 2024 y se expande a una CAGR del 17,83% hasta 2030, impulsada por las normas regulatorias y el dominio manufacturero de China.

¿Qué tipo de prueba crece más rápido?

Las pruebas eléctricas y de abuso son la categoría de más rápido crecimiento, con un pronóstico de CAGR del 18,42% hasta 2030 debido a las estrictas regulaciones de seguridad.

¿Qué papel desempeñan los gemelos digitales en la validación de baterías?

Los modelos de gemelo digital e IA pueden reducir el ciclado físico en un 80% mientras mejoran la precisión, impulsando a los laboratorios a integrar flujos de trabajo virtuales junto con las pruebas en cámara.

¿Qué tecnología de propulsión muestra el mayor crecimiento en la demanda de pruebas?

Los VE de celda de combustible lideran con una CAGR del 19,78% hasta 2030, lo que refleja la adopción del hidrógeno en el transporte de servicio pesado y la necesidad de validación especializada.

Última actualización de la página el: