Tamanho e Participação do Mercado Europeu de Viscossuplementação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

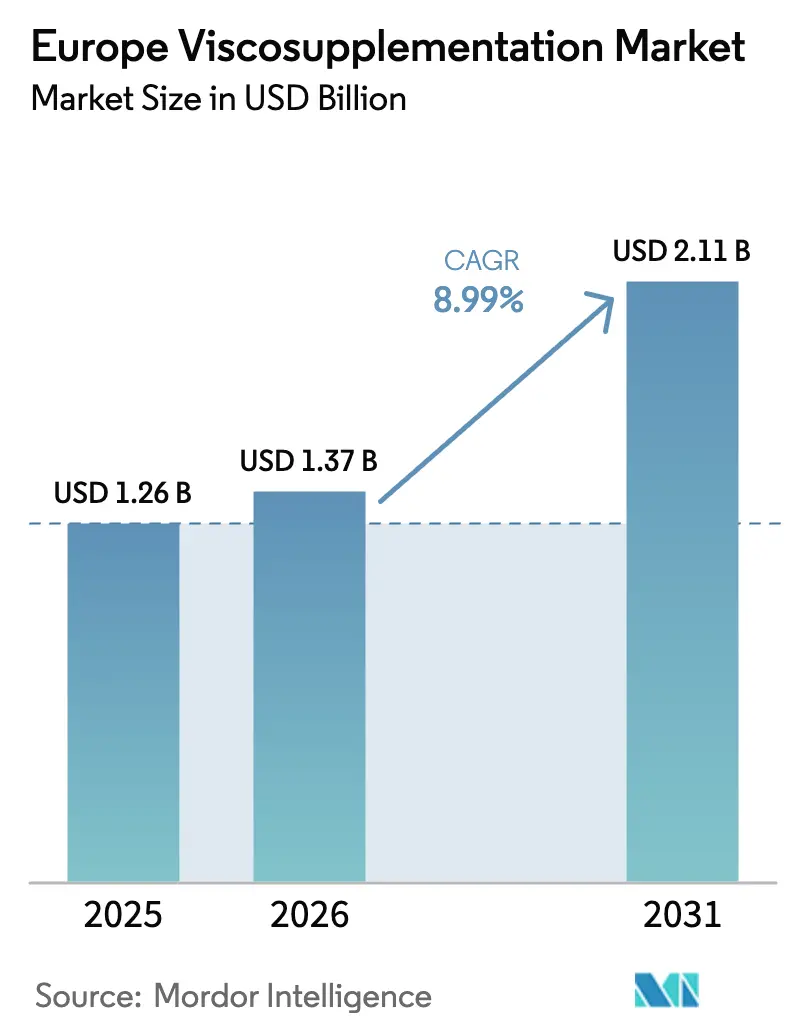

| Tamanho do mercado no ano base (2025) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.99% CAGR |

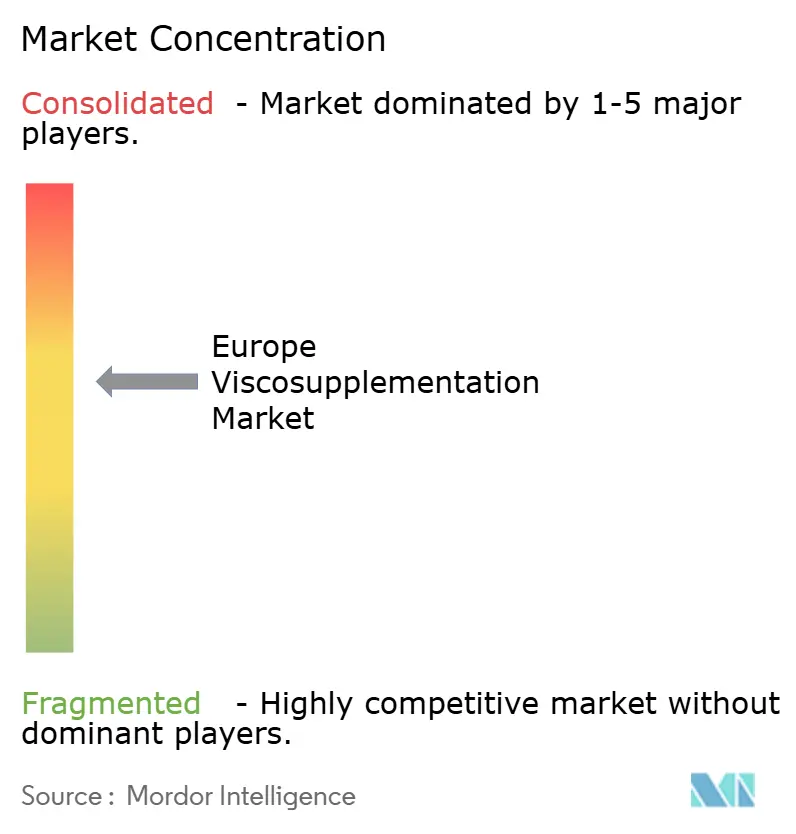

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Viscossuplementação por Mordor Intelligence

O tamanho do mercado europeu de viscossuplementação em 2026 é estimado em USD 1,37 bilhão, crescendo a partir do valor de 2025 de USD 1,26 bilhão, com projeções para 2031 indicando USD 2,11 bilhões, crescendo a um CAGR de 8,99% no período 2026-2031. No curto prazo, o crescimento reflete a demografia do envelhecimento populacional, a degeneração articular relacionada à obesidade e a expansão constante do reembolso nos países da UE-5. O impulso de médio prazo decorre da rápida adoção de produtos de ácido hialurônico (AH) de injeção única que reduzem as visitas às clínicas e se alinham com os modelos de atendimento ambulatorial. As perspectivas de longo prazo são reforçadas pela harmonização regulatória das vias de dispositivos Classe III sob a EU-MDR 2021, incentivando fabricantes de maior porte a investir em evidências pós-mercado, enquanto empresas menores buscam parcerias. O aumento da capacidade dos centros cirúrgicos ambulatoriais (CCA) amplia o acesso a procedimentos de custo-efetivo, posicionando a viscossuplementação como uma ponte financeiramente atrativa entre a terapia conservadora e a substituição total do joelho.

Principais Conclusões do Relatório

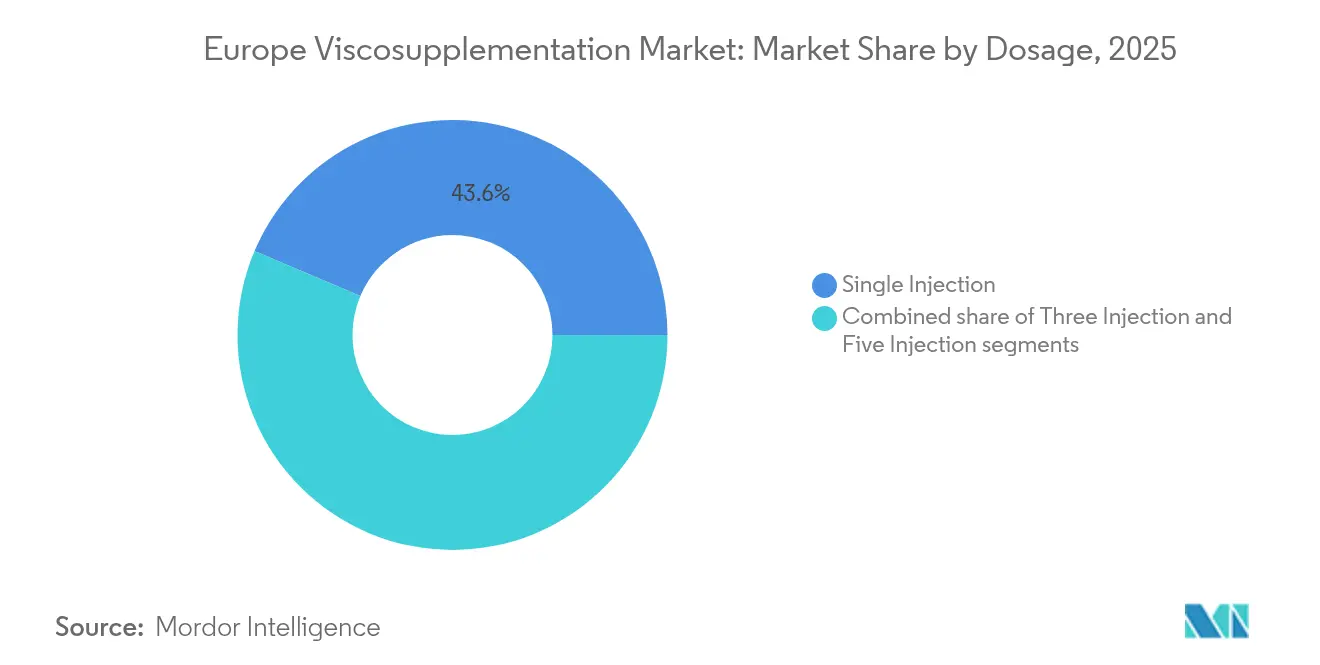

- Por dosagem – O formato de injeção única liderou com 43,62% da participação do mercado europeu de viscossuplementação em 2025 e está no caminho para um CAGR de 9,44% até 2031.

- Por fonte do produto – O AH de origem aviária manteve 52,63% de participação na receita em 2025, enquanto as alternativas não aviárias devem registrar um CAGR de 9,25% até 2031.

- Por local de aplicação – As injeções no joelho representaram 71,85% do tamanho do mercado europeu de viscossuplementação em 2025; a categoria "Outros", que abrange articulações do quadril e do ombro, deve expandir-se a um CAGR de 10,05% até 2031.

- Por usuário final – Os hospitais capturaram 40,74% da receita do segmento em 2025, enquanto os CCA devem crescer mais rapidamente, a um CAGR de 9,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Viscossuplementação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de osteoartrite e envelhecimento da população | +2.8% | Núcleo UE-5, expandindo-se para mercados da Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Rápida adoção de formatos de AH de injeção única | +1.9% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Expansão do reembolso nos países da UE-5 | +1.4% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Viscossuplementação como estratégia de adiamento da substituição total do joelho | +1.2% | UE-5 com populações envelhecidas | Longo prazo (≥ 4 anos) |

| Aumento da Capacidade dos CCA Viabilizando Injeções Ambulatoriais | +0.9% | Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Biológicos Combinados Ampliam o Universo de Pacientes | +0.7% | Europa Ocidental, Europa Central e Oriental seletiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Osteoartrite e Envelhecimento da População

A Europa abriga uma demografia sênior em expansão, altamente suscetível à osteoartrite do joelho, que afeta atualmente mais de 5 milhões de alemães[1]Erliang Li, "Carga global e impacto socioeconômico da osteoartrite do joelho: uma análise abrangente," Frontiers in Medicine, frontiersin.org. À medida que a expectativa de vida aumenta e os estilos de vida sedentários se tornam mais comuns, o desgaste da cartilagem se acelera. Essa tendência impulsiona a demanda por injeções intra-articulares de AH, que ajudam a manter a mobilidade e a adiar procedimentos de artroplastia dispendiosos. Estudos clínicos revelam que a combinação de PRP com AH[2]Journal of Orthopaedic Surgery and Research, "Uma metanálise e revisão sistemática da eficácia clínica e segurança do plasma rico em plaquetas combinado com ácido hialurônico (PRP + AH) versus monoterapia com PRP para osteoartrite do joelho (OAJ)," josr-online.biomedcentral.com produz melhores resultados do que o uso de qualquer um isoladamente. Metanálises corroboram isso, destacando redução significativa da dor e melhora da funcionalidade. Os pagadores de saúde observam que adiar uma substituição total do joelho por dois a três anos não apenas alivia as pressões orçamentárias, mas também mantém a qualidade de vida do paciente. Diante dessa necessidade clínica urgente, as terapias com AH continuam a registrar ampla adoção nos esquemas de seguro nacional, sinalizando crescimento robusto para o mercado europeu de viscossuplementação.

Rápida Adoção de Formatos de AH de Injeção Única

Produtos como Monovisc e Durolane substituem regimes de múltiplas visitas[3]Selim Safali, "Avaliação de injeções únicas e múltiplas de ácido hialurônico em diferentes concentrações com alto peso molecular no tratamento da osteoartrite do joelho," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com por um único procedimento, melhorando a adesão e liberando recursos clínicos. Estudos do mundo real demonstram durabilidade do alívio da dor por mais de 15 meses, sustentando preços premium que compensam os custos mais elevados por dose. As diretrizes da EUROVISCO favorecem a preferência do paciente, incentivando cirurgiões na Alemanha e na França a integrar o AH de dose única nas vias de tratamento padrão. O formato também amplia o alcance para indivíduos mais jovens em idade ativa que buscam mínima interrupção de suas rotinas, fortalecendo a trajetória de curto prazo do mercado europeu de viscossuplementação.

Expansão do Reembolso nos Países da UE-5

A França mantém cobertura abrangente, e a Alemanha agora reembolsa o AH para pacientes que esgotaram o tratamento conservador. Avaliações econômicas italianas citam razões de custo-efetividade incremental em torno de EUR 3.161 por QALY, validando o apoio dos pagadores. Embora o NHS inglês permaneça conservador, seguradoras privadas do Reino Unido reembolsam discretamente as injeções, sustentando a demanda fora dos canais públicos. Essas mudanças reduzem os gastos diretos dos pacientes, ampliando a população tratada e incentivando o investimento dos fabricantes em evidências do mundo real, reforçando o crescimento no mercado europeu de viscossuplementação.

Viscossuplementação como Estratégia de Adiamento da Substituição Total do Joelho

Dados clínicos indicam que injeções repetidas de AH podem adiar a substituição total do joelho por mais de três anos, reduzindo os gastos por paciente em relação à artroplastia imediata, com média de EUR 15.000–20.000. Essa terapia de ponte atrai adultos ativos na faixa dos cinquenta anos que desejam adiar uma cirurgia irreversível. Hospitais sob pressão de backlog cirúrgico endossam o protocolo para reduzir as listas de espera, incorporando ainda mais o AH nos algoritmos de tratamento ortopédico e aprofundando a penetração do mercado europeu de viscossuplementação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Divergência nas diretrizes de prática clínica sobre a eficácia do AH | −1.8% | Reino Unido, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Carga de conformidade com a EU-MDR 2021 para AH Classe III | −1.2% | Toda a UE, pequenos fabricantes | Curto prazo (≤ 2 anos) |

| Altos Custos Diretos nos Mercados da Europa Central e Oriental | -0.9% | Polônia, República Tcheca, Hungria | Longo prazo (≥ 4 anos) |

| Biorisco na Cadeia de Suprimentos de Origem Aviária | -0.6% | Cadeias de suprimentos globais que afetam a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Divergência nas Diretrizes de Prática Clínica sobre a Eficácia do AH

O NICE no Reino Unido e a AAOS nos EUA expressam reservas sobre as injeções rotineiras de AH, gerando hesitação entre clínicos orientados por evidências. Em contraste, a posição favorável da EUROVISCO cria um mosaico de recomendações em toda a Europa, complicando as decisões dos pagadores e desacelerando a adoção em mercados sensíveis às diretrizes. A incerteza reduz o impulso do mercado europeu de viscossuplementação até que surja um consenso harmonizado.

Carga de Conformidade com a EU-MDR 2021 para AH Classe III

A atualização da MDR classifica o AH injetável como dispositivo de alto risco, exigindo evidências clínicas robustas e vigilância pós-mercado abrangente. Empresas europeias de menor porte precisam garantir milhões em despesas de conformidade, levando algumas a fusões ou saídas do mercado. Atrasos na certificação podem paralisar lançamentos de produtos, moderando o crescimento da oferta de curto prazo no mercado europeu de viscossuplementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dosagem: A Conveniência da Injeção Única Impulsiona a Adoção

O segmento de injeção única controlou 43,62% da participação do mercado europeu de viscossuplementação em 2025 e deve crescer a um CAGR de 9,44% até 2031. Essa posição dominante está fundamentada na simplificação do agendamento nas clínicas, na maior satisfação dos pacientes e na redução de custos para o sistema de saúde associada a múltiplas consultas. Os regimes de três injeções mantêm relevância entre cirurgiões com longa experiência que valorizam a dosagem incremental, enquanto os protocolos de cinco doses permanecem de nicho.

Os avanços na química de reticulação prolongam o tempo de residência do AH, possibilitando benefício terapêutico a partir de uma única aplicação com duração superior a 15 meses. À medida que os CCA proliferam, sua filosofia de eficiência se alinha aos fluxos de trabalho de injeção única, reforçando a dominância do segmento. Esses fatores combinados garantem uma contribuição de receita sustentada de dois dígitos ao mercado europeu de viscossuplementação.

Por Fonte do Produto: Dominância Aviária Enfrenta Desafio Não Aviário

O AH de origem aviária representou 52,63% do tamanho do mercado europeu de viscossuplementação em 2025, impulsionado por décadas de familiaridade dos clínicos e métodos bem estabelecidos de extração da crista de galo. No entanto, preocupações com biossegurança e problemas de continuidade do fornecimento estimulam um CAGR de 9,25% nas alternativas não aviárias de fermentação bacteriana até 2031.

Grandes produtores investem em fermentação microbiana que produz AH de alto peso molecular e elimina resíduos de proteínas animais. A Kewpie relata equivalência em viscoelasticidade e eficácia clínica entre produtos aviários e bacterianos. Formuladores de políticas empenhados em minimizar o risco zoonótico favorecem cada vez mais cadeias de suprimentos sintéticas, enquanto os fabricantes diversificam as fontes para se proteger contra interrupções relacionadas à influenza aviária. Essa migração gradual fortalece a resiliência do mercado europeu de viscossuplementação.

Por Local de Aplicação: Dominância do Joelho com Oportunidades Emergentes

As injeções no joelho capturaram 71,85% do mercado europeu de viscossuplementação em 2025, refletindo o papel central dessa articulação na mobilidade e sua maior incidência de osteoartrite. No entanto, a categoria "Outros", que abrange articulações do quadril e do ombro, tem projeção de CAGR de 10,05% até 2031, à medida que as técnicas guiadas por ultrassom aumentam a confiança dos médicos.

Ensaios de viscossuplementação do quadril registram redução significativa da dor no acompanhamento de um ano. As aplicações no ombro visam a patologia do manguito rotador em coortes de atletas que buscam alívio não cirúrgico. O escopo clínico em expansão reduz a dependência do volume no joelho e diversifica os fluxos de receita, reforçando a expansão do mercado europeu de viscossuplementação.

Por Usuário Final: O Crescimento dos CCA Transforma os Modelos de Entrega

Os hospitais mantiveram 40,74% da receita em 2025, mas os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 9,6% em meio às mudanças em toda a Europa em direção à ortopedia ambulatorial. Os CCA oferecem economia de 30–50% nos custos dos procedimentos com taxas de infecção abaixo dos benchmarks de internação.

As clínicas especializadas em ortopedia permanecem vitais, atendendo pacientes de medicina esportiva e osteoartrite inicial que buscam recuperação rápida. A trajetória dos CCA se alinha aos incentivos dos pagadores para contenção de custos, garantindo que a infraestrutura ambulatorial se torne parte integrante do mercado europeu de viscossuplementação.

Análise Geográfica

A Alemanha lidera a adoção por meio da cobertura do seguro estatutário que reembolsa o AH após o fracasso da terapia conservadora. Uma robusta rede de CCA, utilização avançada de ultrassom e presença de fabricantes criam um ecossistema autorreforçador. O mercado europeu de viscossuplementação ganha ventos favoráveis adicionais da Alemanha pelo envelhecimento demográfico e uma prevalência de obesidade de 20% que eleva o risco de osteoartrite do joelho.

O Reino Unido oferece dinâmicas contrastantes. A cobertura limitada do NHS restringe os volumes, mas um setor privado próspero e a busca por evitar longas esperas cirúrgicas impulsionam a demanda entre pacientes que pagam diretamente. Os ajustes na cadeia de suprimentos relacionados ao Brexit introduzem complexidade, mas os relacionamentos estabelecidos com distribuidores continuam a garantir a disponibilidade dos produtos. Os formatos de injeção única premium atraem consumidores sensíveis ao tempo e ajudam a sustentar o crescimento.

A França desfruta de reembolso maduro e aceitação dos clínicos. As avaliações de custo-efetividade validam o impacto orçamentário do AH, e empresas locais conduzem ensaios de terapia combinada para expandir as indicações. As reformas regulatórias que exigem prescrições para AH injetável, em vigor a partir de julho de 2024, garantem supervisão profissional sem restringir o acesso e, assim, estabilizam o crescimento do mercado europeu de viscossuplementação.

Itália e Espanha apresentam trajetórias regionais divergentes. As análises de custo-utilidade italianas apoiam a cobertura nacional, enquanto as comunidades autônomas da Espanha apresentam reembolso variável, que os produtores navegam por meio de equipes de acesso ao mercado localizadas. A Europa Central e Oriental permanece subpenetrada, mas exibe alto potencial de crescimento à medida que o reembolso evolui e o PIB per capita aumenta, ampliando a presença de longo prazo do mercado europeu de viscossuplementação.

Cenário Competitivo

O setor europeu de viscossuplementação é moderadamente consolidado. Anika Therapeutics, Sanofi e Fidia dominam os portfólios de injeção única, aproveitando ampla distribuição e forte infraestrutura regulatória. A desinvestimento estratégico da Anika de sua unidade de medicina esportiva em março de 2025 redirecionou o capital para a inovação em AH, incluindo formulações de nova geração com reticulação avançada.

Players europeus de médio porte, como a Contura Orthopaedics, ampliam os portfólios com alternativas de hidrogel polimérico, apoiados por conjuntos de dados de segurança de 10 anos. Empresas menores pivotam para o fornecimento por fermentação bacteriana para se diferenciar em pureza e estabilidade de fornecimento, enquanto terceirizam as atividades de conformidade com a MDR para organismos notificados com expertise em AH. As parcerias na cadeia de suprimentos mitigam o risco de origem aviária e permitem serviço ininterrupto ao mercado europeu de viscossuplementação.

As alianças estratégicas com grupos de CCA emergem como alavanca competitiva, incorporando educação sobre produtos e treinamento em ultrassom nas redes ambulatoriais. As empresas investem em plataformas digitais que agendam injeções repetidas, coletam resultados relatados pelos pacientes e alimentam os registros pós-mercado exigidos pelas regras da MDR. Essas soluções integradas aumentam os custos de mudança e reforçam a fidelidade à marca, sustentando a vantagem competitiva em todo o mercado europeu de viscossuplementação.

Líderes do Setor Europeu de Viscossuplementação

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Sanofi S.A.

Zimmer Biomet Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Anika Therapeutics concluiu a desinvestimento da Parcus Medical para a Medacta Group SA para intensificar o foco nas tecnologias de AH para o tratamento da dor por osteoartrite.

- Outubro de 2024: A Contura Orthopaedics apresentou dados de segurança de 10 anos e eficácia de 5 anos do hidrogel de poliacrilamida Arthrosamid no WCO 2025 Roma, comprovando os benefícios de longo prazo para a terapia de osteoartrite do joelho.

- Julho de 2024: As autoridades francesas tornaram obrigatória a prescrição médica para produtos de AH injetável a partir de 1º de julho de 2024, garantindo a administração por profissionais licenciados e mantendo o acesso.

- Setembro de 2023: A Enovis Corp concordou em adquirir a Limacorporate S.p.A. por EUR 800 milhões para ampliar seu portfólio de dispositivos de preservação articular na Europa.

Escopo do Relatório do Mercado Europeu de Viscossuplementação

Os viscossuplementos são injeções de ácido hialurônico para articulações diartrodiais, com o objetivo de restaurar as propriedades reológicas do líquido sinovial, produzindo assim efeitos analgésicos, mecânicos, condroprotetores e anti-inflamatórios. Os viscossuplementos são geralmente preferidos pelos profissionais de saúde para tratar a osteoartrite. Eles também podem beneficiar pacientes com certos outros tipos de artrite, como a artrite reumatoide.

O mercado europeu de viscossuplementação é segmentado por dosagem, usuário final e geografia. Por dosagem, o mercado é segmentado em injeções únicas, três injeções e cinco injeções. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e outros. Outros usuários finais incluem clínicas especializadas e centros de reabilitação, entre outros. Por geografia, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa. O relatório oferece o valor (USD) para todos os segmentos acima.

| Injeção Única |

| Três Injeções |

| Cinco Injeções |

| AH de Origem Aviária |

| Não Aviário |

| Joelho |

| Quadril |

| Ombro |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Ortopedia e Esportes |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Dosagem | Injeção Única |

| Três Injeções | |

| Cinco Injeções | |

| Por Fonte do Produto | AH de Origem Aviária |

| Não Aviário | |

| Por Local de Aplicação | Joelho |

| Quadril | |

| Ombro | |

| Outros | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais | |

| Clínicas de Ortopedia e Esportes | |

| Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Por que os produtos de ácido hialurônico de injeção única estão ganhando força na Europa?

Eles simplificam o tratamento ao eliminar múltiplas visitas à clínica, o que melhora a adesão dos pacientes e libera recursos clínicos, tornando-os atraentes tanto para pacientes quanto para prestadores de serviços.

Como a EU-MDR 2021 está influenciando a concorrência entre os fabricantes de viscossuplementos?

Os requisitos mais rigorosos para dispositivos Classe III elevam os custos de conformidade, favorecendo empresas com maior capital e incentivando players menores a buscar parcerias ou sair do mercado.

Qual é o papel dos centros cirúrgicos ambulatoriais (CCA) na entrega de viscossuplementos?

Os CCA oferecem custos de procedimento mais baixos e agendamento mais rápido do que os hospitais, apoiando maior acesso a injeções intra-articulares e acelerando a adoção ambulatorial.

Por que a produção de ácido hialurônico não aviário está se tornando mais proeminente?

Os métodos de fermentação bacteriana reduzem os riscos de biossegurança associados a materiais de origem animal, proporcionam estabilidade na cadeia de suprimentos e atendem às crescentes expectativas regulatórias de mitigação de riscos.

Como as diretrizes clínicas divergentes impactam a adoção de viscossuplementos em toda a Europa?

Recomendações conflitantes de organizações como NICE e EUROVISCO criam incerteza entre os prescritores, resultando em taxas de adoção desiguais entre países e ambientes de saúde.

Qual é a importância estratégica dos biológicos combinados para os participantes do mercado?

A combinação de plasma rico em plaquetas com ácido hialurônico demonstra resultados superiores de dor e função, oferecendo aos fabricantes um caminho para diferenciar produtos e praticar preços premium.

Página atualizada pela última vez em: