Tamanho e Participação do Mercado de Óleos Vegetais da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

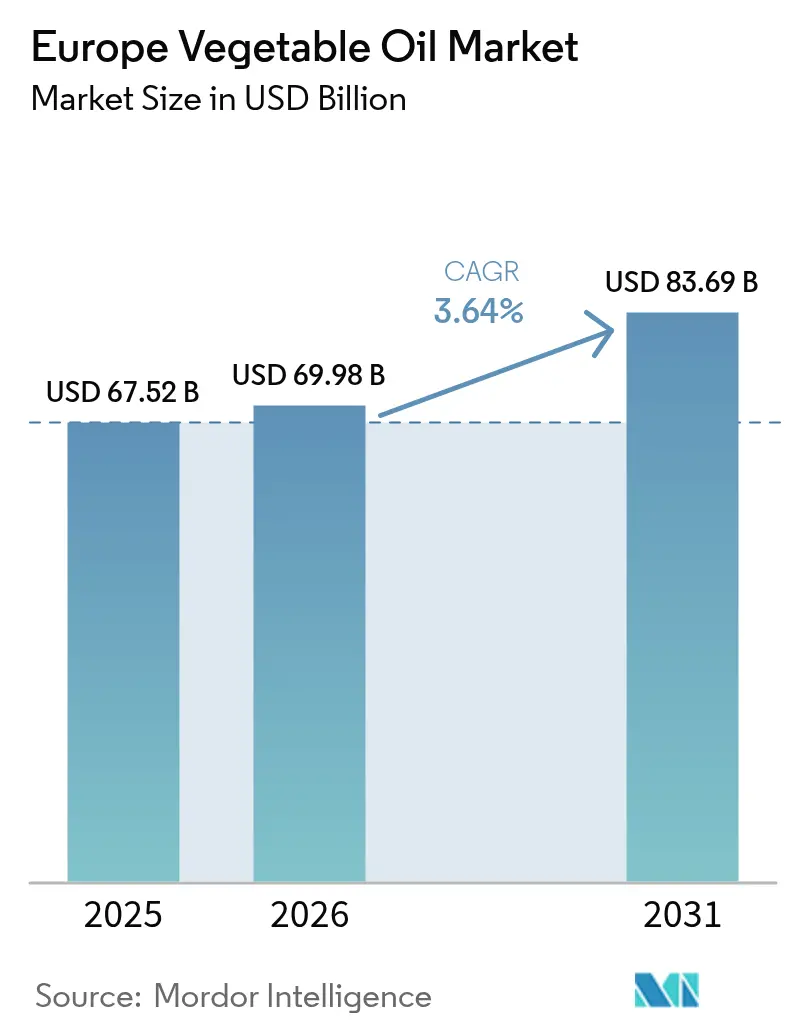

| Tamanho do mercado no ano base (2025) | 67.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

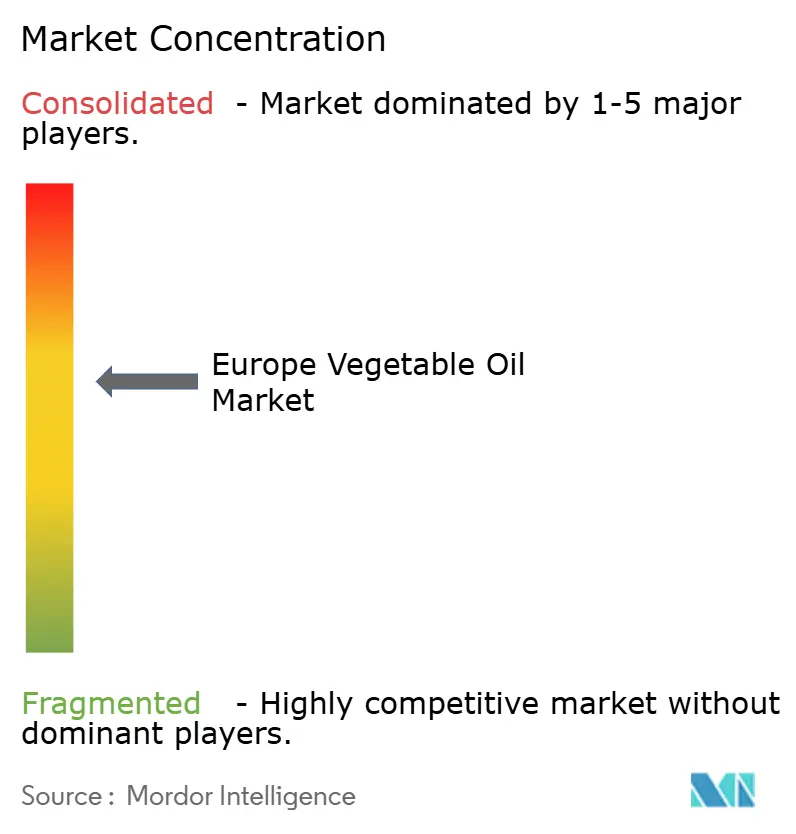

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos Vegetais da Europa por Mordor Intelligence

O tamanho do Mercado de Óleos Vegetais da Europa está projetado em USD 67,52 bilhões em 2025, USD 69,98 bilhões em 2026, e deverá atingir USD 83,69 bilhões até 2031, crescendo a um CAGR de 3,64% de 2026 a 2031. O impulso decorre de mudanças alimentares em direção a lipídios poli e monoinsaturados, da rápida expansão de plantas de óleo vegetal hidrotratado (HVO) e de biodiesel no âmbito da RED III, e da precificação premium para matérias-primas elegíveis para mandatos de mistura de combustível de aviação sustentável (SAF). Os subsídios da Energiewende da Alemanha, a recuperação das colheitas de azeite de oliva na Itália e o status de hub de importação de Roterdã reforçam coletivamente a demanda, ao mesmo tempo em que expõem as cadeias de suprimentos a choques climáticos, regulatórios e geopolíticos. A consolidação entre esmagadores, exemplificada pela fusão Bunge-Viterra de 2024, aumenta o poder de barganha a montante, mas refinadores especializados se diferenciam por meio de ofertas orgânicas, prensadas a frio e de lipídios estruturados. As ações europeias de combate à falsificação e as regras de rastreabilidade de desmatamento adicionam custos de conformidade que favorecem players de grande escala com cadeias de suprimentos auditadas.

Principais Conclusões do Relatório

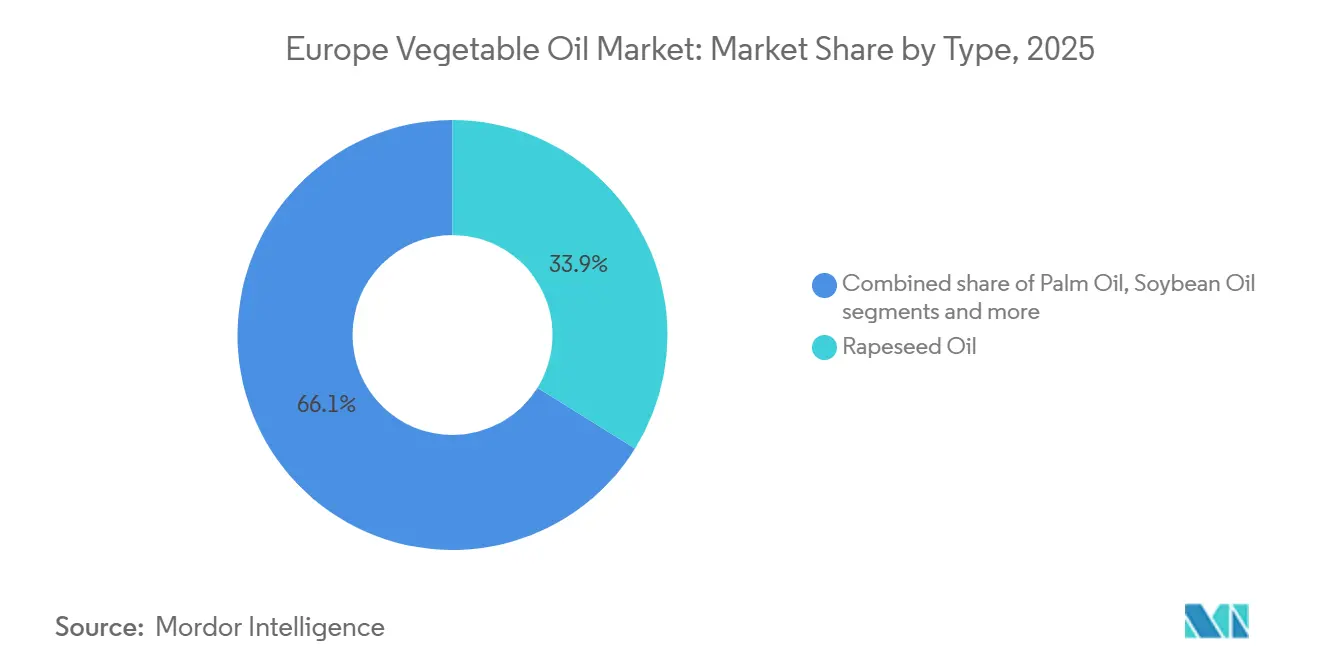

- Por tipo de produto, o óleo de colza liderou com 33,86% de participação na receita em 2025, enquanto o óleo de palma tem previsão de expansão mais rápida a um CAGR de 4,35% até 2031.

- Por natureza, os graus convencionais detinham 76,45% do valor em 2025, enquanto os óleos orgânicos estão posicionados para crescer a um CAGR de 4,87% até 2031.

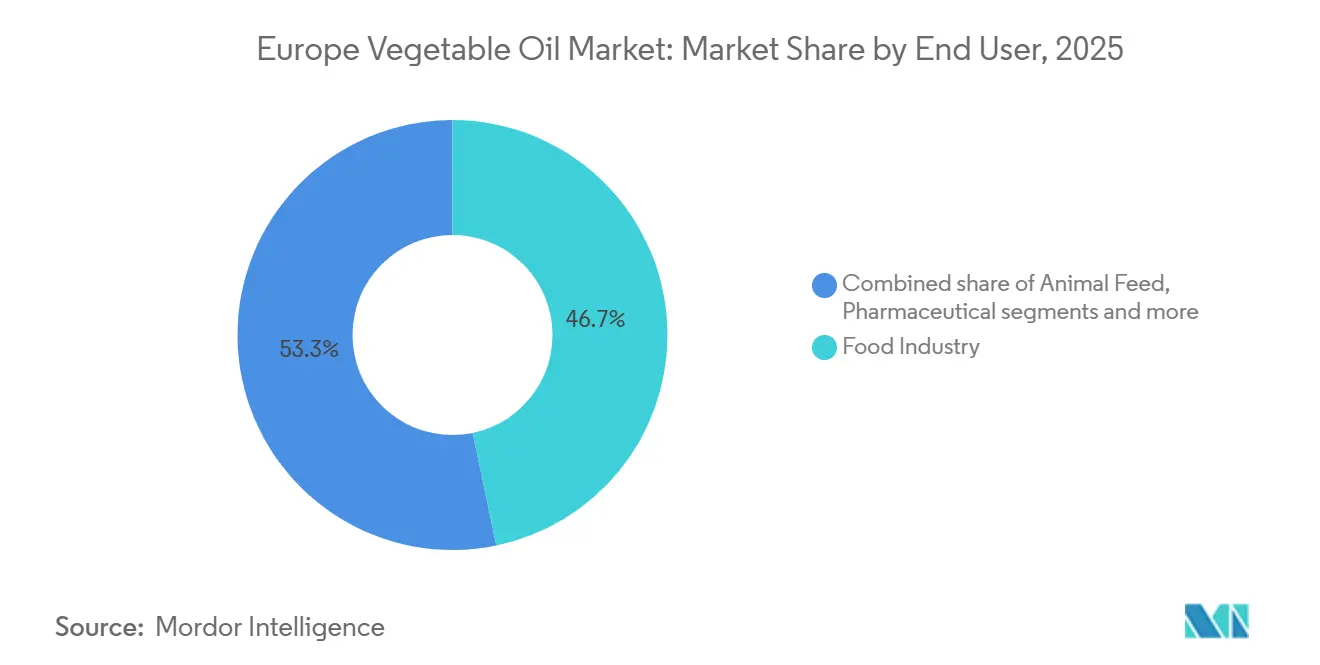

- Por usuário final, a indústria alimentícia respondeu por 46,74% dos gastos em 2025, enquanto os biocombustíveis avançam a um CAGR de 5,02% no período 2026-2031.

- Por geografia, a Itália contribuiu com 19,08% das vendas regionais em 2025, enquanto a Alemanha está projetada para registrar a expansão mais rápida a um CAGR de 4,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos Vegetais da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde favorecendo óleos benéficos para o coração, ricos em ácidos graxos ômega-3 e ômega-6 | +0.9% | Pan-Europeu, mais forte na Alemanha, Países Baixos e países nórdicos | Médio prazo (2-4 anos) |

| Demanda crescente por óleos sustentáveis e biodegradáveis em aplicações industriais | +0.7% | Alemanha, França, Bélgica (clusters industriais) | Longo prazo (≥ 4 anos) |

| Crescimento em óleos orgânicos e prensados a frio para segmentos alimentícios premium | +0.6% | Europa Ocidental (Alemanha, França, Reino Unido, Países Baixos) | Médio prazo (2-4 anos) |

| Mudança em direção a dietas à base de plantas e alternativas de culinária mais saudáveis | +0.8% | Pan-Europeu, liderado pelo Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Diretivas rigorosas de sustentabilidade da UE e iniciativas de economia circular | +1.0% | Todos os estados-membros da UE, com maior aplicação no Norte da Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em processos de extração e refino | +0.5% | Alemanha, Países Baixos, França (centros de processamento) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde favorecendo óleos benéficos para o coração, ricos em ácidos graxos ômega-3 e ômega-6

A crescente conscientização sobre saúde entre os consumidores europeus está impulsionando significativamente a demanda no mercado de óleos vegetais, particularmente para óleos reconhecidos por seus benefícios cardiovasculares. Os consumidores estão cada vez mais escolhendo óleos ricos em ácidos graxos ômega-3 e ômega-6, conhecidos por apoiar a saúde cardíaca e manter níveis saudáveis de colesterol. Variedades como óleos de colza, girassol e linhaça estão registrando maior adoção devido à sua composição nutricional favorável e menores níveis de gorduras saturadas. Essa mudança é reforçada por um foco crescente em nutrição preventiva, dietas equilibradas e alimentos funcionais que promovem o bem-estar geral. Os produtores de alimentos estão respondendo incorporando esses óleos mais saudáveis em produtos reformulados para atender às expectativas de rótulo limpo e foco em saúde. A melhoria na rotulagem nutricional e as campanhas de conscientização em toda a Europa orientam ainda mais os consumidores em direção a melhores escolhas. Consequentemente, os óleos vegetais benéficos para o coração estão experimentando crescimento forte e sustentado tanto nos setores de varejo quanto de alimentação fora do lar.

Demanda crescente por óleos sustentáveis e biodegradáveis em aplicações industriais

O mercado europeu de óleos vegetais está testemunhando forte crescimento impulsionado pela demanda crescente por óleos sustentáveis e biodegradáveis em aplicações industriais. As indústrias estão ativamente migrando para óleos à base de plantas para lubrificantes, fluidos hidráulicos e outros usos industriais, a fim de reduzir o impacto ambiental e cumprir as regulamentações em evolução. O Plano de Ação de Economia Circular atualizado da UE (2024) desempenha um papel fundamental nessa transição, exigindo que 65% dos lubrificantes industriais e fluidos hidráulicos vendidos após 2027 sejam biodegradáveis em 28 dias sob os protocolos de teste OECD 301B[1]Fonte: Comissão Europeia, "Lei de Economia Circular", environment.ec.europa.eu. Essa pressão regulatória está incentivando os fabricantes a adotar óleos renováveis e ecológicos que sejam eficientes e sustentáveis. Além disso, os crescentes compromissos corporativos com a sustentabilidade e a redução de carbono estão impulsionando a preferência por alternativas biodegradáveis à base de óleo vegetal em detrimento de produtos convencionais à base de petróleo. Os avanços tecnológicos em refino e formulação também melhoraram o desempenho e a estabilidade desses óleos em ambientes industriais.

Crescimento em óleos orgânicos e prensados a frio para segmentos alimentícios premium

O mercado europeu de óleos vegetais está sendo cada vez mais impulsionado pela crescente demanda por óleos orgânicos e prensados a frio em segmentos alimentícios premium. Os consumidores estão demonstrando forte preferência por óleos de alta qualidade e minimamente processados que oferecem sabor superior, benefícios nutricionais e apelo de rótulo limpo. De acordo com o relatório The World of Organic Agriculture, as vendas no varejo orgânico da Europa subiram para aproximadamente EUR 58,7 bilhões em 2024, um aumento de 4,1% em relação a 2023, destacando o interesse sustentado dos consumidores em produtos orgânicos como parte de dietas focadas em saúde[2]Fonte: Relatório The World of Organic Agriculture, "The Future is Organic", fibl.org. Essa tendência é particularmente evidente nos segmentos de alimentos premium e gourmet, onde chefs, restaurantes e domicílios exigentes priorizam óleos como azeite de oliva prensado a frio, colza e girassol por sua pureza e teor de nutrientes. Os produtores estão respondendo com lançamentos de produtos direcionados e embalagens especiais para atender a essa demanda de nicho, porém em rápido crescimento. A ênfase em métodos de processamento natural e certificação orgânica está aumentando a credibilidade da marca e a confiança do consumidor.

Mudança em direção a dietas à base de plantas e alternativas de culinária mais saudáveis

O mercado europeu de óleos vegetais é cada vez mais impulsionado pela crescente popularidade das dietas à base de plantas e das escolhas culinárias mais saudáveis. Entre 2024 e 2025, os estilos de vida flexitariano e vegano se expandiram significativamente em toda a Europa, com a União Vegetariana Europeia relatando que 10% da população da UE agora se identifica como vegetariana ou vegana, e outros 30% limitam ativamente o consumo de carne[3]Fonte: União Vegetariana Europeia, "Standing for sustainable food systems in the EU", euroveg.eu. Essa mudança impulsionou a demanda por óleos vegetais como alternativas nutritivas e de origem vegetal às gorduras animais no cozimento e preparo de alimentos do dia a dia. Óleos como girassol, colza e azeite de oliva são particularmente preferidos por seus benefícios à saúde, incluindo ácidos graxos benéficos e baixo teor de gordura saturada. A tendência também é apoiada pelo crescente interesse dos consumidores em ingredientes de rótulo limpo e minimamente processados. Os produtores de alimentos estão cada vez mais reformulando produtos e oferecendo opções voltadas para plantas para atender a essas preferências. Consequentemente, a adoção de dietas à base de plantas e práticas culinárias mais saudáveis está emergindo como um fator-chave do consumo de óleos vegetais tanto nos segmentos de varejo quanto de alimentação fora do lar em toda a Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de produtos de óleo falsificados ou adulterados | -0.5% | Sul da Europa (Itália, Espanha, Grécia) com repercussão para a UE em geral | Curto prazo (≤ 2 anos) |

| Mudança dos consumidores para dietas com baixo teor de gordura, reduzindo o consumo geral de óleo | -0.3% | Norte da Europa (Alemanha, Reino Unido, países nórdicos) | Médio prazo (2-4 anos) |

| Flutuação no fornecimento de matérias-primas devido à variabilidade climática e falhas nas colheitas | -0.7% | Pan-Europeu, agudo na Europa Central/Oriental (Polônia, Romênia, Hungria) | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas emergentes como azeite de oliva e óleos de sementes | -0.4% | Região mediterrânea (Itália, Espanha, França) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de produtos de óleo falsificados ou adulterados

O mercado europeu de óleos vegetais está sendo restringido pela crescente prevalência de produtos falsificados e adulterados. Esses óleos fraudulentos não apenas diminuem a qualidade nutricional, mas também representam potenciais riscos à saúde dos consumidores, incluindo exposição a contaminantes e ingredientes inferiores. Práticas como a mistura de óleos premium com substitutos mais baratos corroem a confiança do consumidor e podem prejudicar a reputação de marcas estabelecidas. Cadeias de suprimentos complexas, particularmente para óleos importados, dificultam o monitoramento e a fiscalização, criando oportunidades para agentes desonestos. Embora reguladores e entidades do setor estejam intensificando os esforços de teste, certificação e rastreabilidade, garantir a conformidade continua sendo desafiador e intensivo em recursos. A crescente demanda dos consumidores por óleos autênticos, certificados e rastreáveis está pressionando os fabricantes a fortalecer as medidas de controle de qualidade. Consequentemente, o problema dos óleos adulterados e falsificados continua a atuar como uma restrição notável ao crescimento do mercado e à confiança do consumidor.

Mudança dos consumidores para dietas com baixo teor de gordura, reduzindo o consumo geral de óleo

O mercado europeu de óleos vegetais também é restringido por uma crescente mudança dos consumidores em direção a dietas com baixo teor de gordura, o que levou a uma redução no consumo geral de óleo. A maior conscientização sobre obesidade, saúde cardiovascular e ingestão calórica levou muitos consumidores a limitar o uso de óleos de cozinha nas refeições diárias. Essa tendência é particularmente evidente em populações urbanas e conscientes sobre saúde, onde o controle de porções e métodos de cozimento com baixo teor de gordura, como cozimento a vapor ou grelhado, são cada vez mais preferidos. Os varejistas relataram uma demanda crescente por produtos alimentícios com óleo reduzido ou sem óleo, o que impactou os volumes de vendas de óleos convencionais. Além disso, a popularidade de meios de cozimento alternativos, incluindo sprays antiaderentes e substitutos de manteiga à base de plantas, limita ainda mais o uso tradicional de óleo. Apesar dos benefícios nutricionais de certos óleos, esse comportamento orientado pela saúde continua a suprimir o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Colza Ancora a Demanda de Alimentos e Combustíveis

O óleo de colza respondeu pela maior participação na receita no mercado europeu de óleos vegetais em 2025, capturando 33,86% do total de vendas. Sua posição de liderança é sustentada pela forte produção doméstica nos principais países europeus, o que garante estabilidade no fornecimento e vantagens de precificação. O uso generalizado do óleo tanto em culinária doméstica quanto em aplicações de processamento de alimentos reforça ainda mais sua dominância. Além disso, o óleo de colza é amplamente percebido como uma alternativa mais saudável devido ao seu perfil favorável de ácidos graxos, incluindo baixo teor de gordura saturada. A crescente preferência por óleos comestíveis de origem local e não transgênicos na Europa também contribuiu para sua demanda sustentada.

O óleo de palma está projetado para ser o segmento de produto de crescimento mais rápido no mercado europeu de óleos vegetais, expandindo-se a um CAGR de 4,35% até 2031. Esse crescimento é impulsionado principalmente pela sua relação custo-benefício e alta eficiência de rendimento em comparação com outros óleos vegetais. As propriedades funcionais do óleo de palma, como estabilidade em altas temperaturas e longa vida útil, o tornam altamente adequado para alimentos processados e aplicações de panificação. A demanda crescente do setor de fabricação de alimentos, particularmente para confeitaria e produtos prontos para consumo, está acelerando ainda mais sua adoção. Apesar do escrutínio regulatório e das preocupações com sustentabilidade, as iniciativas de óleo de palma sustentável certificado estão ajudando a manter sua aceitação no mercado europeu.

Por Natureza: Escala Convencional Versus Prêmios Orgânicos

Os óleos vegetais convencionais responderam pela maior participação no mercado europeu em 2025, representando 76,45% do valor total. Sua dominância é atribuída principalmente à ampla disponibilidade, cadeias de suprimentos estabelecidas e pontos de preço comparativamente mais baixos do que as alternativas orgânicas. Os óleos convencionais são amplamente utilizados nos setores de varejo, alimentação fora do lar e processamento industrial de alimentos, garantindo demanda em volume consistente. A produção agrícola em larga escala e a infraestrutura eficiente de refino em toda a Europa sustentam ainda mais sua forte penetração de mercado. Além disso, as ofertas de marcas próprias e as estratégias de precificação competitiva dos principais varejistas reforçaram a preferência dos consumidores pelos graus convencionais.

Os óleos vegetais orgânicos estão projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 4,87% até 2031. Esse crescimento é impulsionado pela crescente conscientização dos consumidores sobre saúde, sustentabilidade e produtos alimentícios de rótulo limpo. A demanda crescente por ingredientes alimentícios sem produtos químicos e não transgênicos está incentivando tanto varejistas quanto fabricantes a expandir seus portfólios orgânicos. O apoio governamental às práticas de agricultura orgânica e padrões mais rigorosos de segurança alimentar em toda a Europa também estão contribuindo para a expansão do segmento. Além disso, as tendências de premiumização e o aumento da renda disponível estão permitindo que os consumidores optem por variantes orgânicas apesar de seus preços mais elevados.

Por Usuário Final: Escala da Indústria Alimentícia Versus Impulso dos Biocombustíveis

A indústria alimentícia representou o maior segmento de usuário final no mercado europeu de óleos vegetais, respondendo por 46,74% do total de gastos em 2025. Essa dominância é impulsionada pelo uso extensivo de óleos vegetais em aplicações de processamento de alimentos, como panificação, confeitaria, salgadinhos, molhos e refeições prontas para consumo. Os óleos servem como ingredientes essenciais para fritura, emulsificação, realce de sabor e melhoria de textura, tornando-os indispensáveis para os fabricantes. A forte presença do consumo de alimentos embalados e de conveniência em toda a Europa sustenta ainda mais a alta demanda desse segmento. Além disso, a expansão de produtos alimentícios de marca própria e alimentos processados premium continua a apoiar o crescimento em volume.

O segmento de biocombustíveis está projetado para ser a categoria de usuário final de crescimento mais rápido, avançando a um CAGR de 5,02% entre 2026 e 2031. O crescimento nesse segmento é amplamente apoiado pelo forte arcabouço regulatório da Europa que promove energia renovável e metas de redução de carbono. Os óleos vegetais são amplamente utilizados como matéria-prima na produção de biodiesel, impulsionando demanda industrial consistente. Os crescentes investimentos em alternativas de combustível sustentável e iniciativas de economia circular estão acelerando ainda mais a adoção. Além disso, as crescentes preocupações com a dependência de combustíveis fósseis e as emissões de gases de efeito estufa estão levando governos e indústrias a expandir os mandatos de mistura de biocombustíveis.

Análise Geográfica

A Itália respondeu pela maior participação no mercado europeu de óleos vegetais em 2025, contribuindo com 19,08% do total de vendas regionais. A forte posição do país é sustentada pelo seu setor de processamento de alimentos bem estabelecido e pela cultura culinária profundamente enraizada que depende fortemente de óleos vegetais. O alto consumo em domicílios, canais HoReCa e fabricantes de alimentos embalados sustenta uma demanda consistente. As extensas capacidades de produção e refino da Itália, particularmente em azeite de oliva e óleos misturados, reforçam ainda mais sua liderança de mercado. Além disso, a indústria de alimentos processados orientada para exportação do país impulsiona a aquisição em volume de óleos vegetais como ingredientes-chave. Como resultado, a Itália continua a representar um importante hub gerador de receita dentro do mercado regional.

A Alemanha está projetada para registrar o crescimento mais rápido no mercado europeu de óleos vegetais, expandindo-se a um CAGR de 4,65% até 2031. O crescimento do país é impulsionado pela demanda crescente por produtos alimentícios à base de plantas e sustentáveis, o que aumentou o consumo de óleos vegetais na fabricação de alimentos. A forte indústria de biocombustíveis da Alemanha também contribui significativamente para a demanda incremental, particularmente para óleos de colza e outras matérias-primas. A crescente conscientização sobre saúde entre os consumidores está incentivando uma mudança em direção a óleos de alta qualidade e especiais. Além disso, os avanços nas tecnologias de processamento de alimentos e a inovação em formulações de rótulo limpo estão apoiando a expansão do mercado. Consequentemente, espera-se que a Alemanha fortaleça sua posição como um mercado de alto crescimento durante o período de previsão.

Outros grandes mercados europeus, incluindo o Reino Unido, a França e a Espanha, também desempenham papéis importantes na formação da dinâmica de demanda regional. O Reino Unido demonstra consumo estável impulsionado pelo seu grande setor de alimentos embalados e restaurantes de serviço rápido, juntamente com o crescente interesse em variantes de óleos mais saudáveis e orgânicos. A França se beneficia de uma forte cultura de alimentos processados e culinária gourmet, que sustenta a demanda por óleos vegetais premium e especiais. A Espanha, com sua significativa base de produção de óleos comestíveis e padrões alimentares mediterrâneos, permanece como um contribuinte substancial para o consumo regional. Além disso, esses países estão cada vez mais se alinhando com os mandatos de sustentabilidade e biocombustíveis, o que estimula ainda mais a demanda industrial.

Cenário Competitivo

O mercado de óleos vegetais da Europa é caracterizado por um cenário competitivo moderadamente fragmentado, com a presença de várias corporações multinacionais ao lado de fortes players regionais e domésticos. Embora algumas empresas líderes detenham participações de mercado notáveis, nenhum participante único domina o mercado inteiramente. Essa estrutura fomenta precificação competitiva, inovação contínua de produtos e estratégias de portfólio diferenciadas. Os grandes players se beneficiam de cadeias de suprimentos verticalmente integradas e redes de distribuição estabelecidas, enquanto empresas menores competem por meio de posicionamento de nicho e ofertas especializadas. A coexistência de marcas próprias intensifica ainda mais a concorrência nos canais de varejo.

A concorrência no mercado é impulsionada principalmente pela diversificação de produtos, iniciativas de sustentabilidade e parcerias estratégicas. As empresas estão cada vez mais investindo em fornecimento sustentável certificado, particularmente para óleo de palma e colza, para se alinhar com os rigorosos padrões regulatórios europeus. A inovação em variantes orgânicas, não transgênicas e prensadas a frio tornou-se um diferenciador-chave entre as marcas premium. Além disso, os fabricantes estão fortalecendo sua posição por meio de fusões, aquisições e colaborações para expandir o alcance geográfico e as capacidades de processamento. As estratégias de precificação permanecem críticas, especialmente nas categorias de óleos convencionais, onde as margens são comparativamente mais apertadas.

Além disso, as preferências dos consumidores em evolução em direção a produtos mais saudáveis e ambientalmente responsáveis estão remodelando as estratégias competitivas. As empresas estão enfatizando transparência, rastreabilidade e alegações de rótulo limpo para construir confiança e fidelidade à marca. A crescente importância dos biocombustíveis e das aplicações industriais também diversificou os fluxos de receita, incentivando as empresas a equilibrar os segmentos de alimentos e não alimentos. A consolidação do varejo em toda a Europa aumentou o poder de barganha das grandes redes de supermercados, influenciando ainda mais as negociações com fornecedores. Enquanto isso, os produtores locais aproveitam o fornecimento regional e a autenticidade para manter relevância nos mercados domésticos.

Líderes da Indústria de Óleos Vegetais da Europa

Bunge Ltd.

Wilmar International

Louis Dreyfus Company

Archer Daniels Midland Company

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: O distribuidor exclusivo da Beyond Oil, Pilpel Hungary Kft., fez um movimento significativo ao realizar um pedido antecipado de 21.600 kg do produto da Beyond Oil. Este pedido foi feito bem antes do compromisso de 2026 da Pilpel, sublinhando a maior tração e adoção das ofertas da Beyond Oil nos mercados da Europa Central.

- Junho de 2025: A Eni realizou sua primeira exportação de óleo vegetal, proveniente de resíduos de seringueiras na Costa do Marfim. Esta iniciativa não apenas se alinha com a agenda abrangente de descarbonização da Eni, mas também promove a evolução sustentável das cadeias de suprimentos agrícolas locais. Como resultado, as comunidades agrícolas tendem a se beneficiar de maior diversificação econômica e aumento de fluxos de renda. O óleo vegetal certificado ISCC-EU está destinado à produção de biocombustíveis avançados, desempenhando um papel fundamental na narrativa mais ampla de descarbonização do transporte.

- Abril de 2025: A Repsol e a Bunge forjaram uma aliança estratégica, com o objetivo de fortalecer as iniciativas de combustíveis renováveis em toda a Europa. Ao aproveitar culturas intermediárias como camelina e cártamo, a dupla visa uma redução significativa de emissões de até 90% quando comparada ao diesel tradicional. Esse objetivo ambicioso deverá ser alcançado por meio de tecnologias de produção de ponta, nomeadamente HVO avançado e SAF.

Escopo do Relatório do Mercado de Óleos Vegetais da Europa

O óleo vegetal é um óleo de cozinha de cor clara, inodoro e insípido que pode ser usado para cozinhar, fritar e em molhos para salada. O mercado europeu de óleos vegetais é segmentado por tipo de produto, natureza, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em óleo de palma, óleo de soja, óleo de colza, óleo de girassol, azeite de oliva, óleo de coco e outros tipos. Com base na natureza, o mercado é segmentado em convencional e orgânico. Com base na aplicação, o mercado é segmentado em indústria alimentícia, ração animal, farmacêutico, biocombustíveis, beleza e cuidados pessoais e outros. Com base na geografia, o mercado é segmentado em Espanha, Reino Unido, França, Alemanha, Itália, Espanha, Países Baixos, Polônia, Bélgica, Suécia e Restante da Europa. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) e volume (Toneladas) para todos os segmentos mencionados acima.

| Óleo de Palma |

| Óleo de Soja |

| Óleo de Colza |

| Óleo de Girassol |

| Óleo de Amendoim |

| Óleo de Coco |

| Azeite de Oliva |

| Outros Tipos |

| Convencional |

| Orgânico |

| Indústria Alimentícia | Indústria de Processamento de Alimentos | Margarina e Cremes para Barrar |

| Salgadinhos | ||

| Refeições Prontas | ||

| Outros | ||

| Alimentação Fora do Lar/HoReCa | ||

| Varejo | ||

| Ração Animal | ||

| Farmacêutico | ||

| Biocombustíveis | ||

| Beleza e Cuidados Pessoais | ||

| Outros |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Óleo de Palma | ||

| Óleo de Soja | |||

| Óleo de Colza | |||

| Óleo de Girassol | |||

| Óleo de Amendoim | |||

| Óleo de Coco | |||

| Azeite de Oliva | |||

| Outros Tipos | |||

| Por Natureza | Convencional | ||

| Orgânico | |||

| Por Usuário Final | Indústria Alimentícia | Indústria de Processamento de Alimentos | Margarina e Cremes para Barrar |

| Salgadinhos | |||

| Refeições Prontas | |||

| Outros | |||

| Alimentação Fora do Lar/HoReCa | |||

| Varejo | |||

| Ração Animal | |||

| Farmacêutico | |||

| Biocombustíveis | |||

| Beleza e Cuidados Pessoais | |||

| Outros | |||

| Por País | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda europeia por óleo vegetal em 2031?

O tamanho do mercado de óleos vegetais da Europa está previsto para atingir USD 83,69 bilhões até 2031, avançando a um CAGR de 3,64% a partir de 2026.

Qual tipo de óleo lidera atualmente o valor das vendas?

O óleo de colza ocupa a posição de liderança com 33,86% do valor de 2025, favorecido pela sua agronomia local e perfil equilibrado de ácidos graxos.

Qual segmento de uso final está crescendo mais rapidamente?

Os biocombustíveis registram o maior impulso a um CAGR de 5,02%, graças aos mandatos de energia renovável da UE e à expansão das refinarias de HVO.

Por que a Alemanha é o mercado de crescimento mais rápido?

A política agressiva de descarbonização da Alemanha e os investimentos em capacidade de biocombustíveis avançados impulsionam um CAGR de 4,65% até 2031.

Qual política impulsiona a demanda de biocombustíveis por óleos vegetais?

Os mandatos da RED III e do ReFuelEU Aviation exigem maior teor renovável em combustíveis rodoviários e de aviação, aumentando as necessidades de matéria-prima para HVO e SAF.

Página atualizada pela última vez em: