Tamanho e Participação do Mercado de Seguro Incorporado na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro Incorporado na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de seguro incorporado na Europa cresça de USD 3,05 bilhões em 2025 para USD 4,11 bilhões em 2026, com previsão de atingir USD 18,29 bilhões até 2031 a um CAGR de 34,8% no período 2026-2031. Essa aceleração reflete a maturação da infraestrutura digital da região, a modernização regulatória e a preferência dos consumidores por proteção sem fricção que acompanha cada interação digital. A distribuição online mantém primazia esmagadora à medida que plataformas orientadas por API transformam o seguro de um complemento opcional em um recurso invisível, enquanto a adoção do compre agora, pague depois (BNPL) fortalece as taxas de adesão nas linhas pessoais. As seguradoras tradicionais defendem sua relevância ao oferecer capacidade de marca branca para fintechs no ponto de venda, mas enfrentam concorrência crescente de fornecedores especializados que oferecem cobertura de micro-ticket por meio de integrações de chamada única. Estruturas harmonizadas de compartilhamento de dados sob a PSD3 e o Regulamento de Acesso a Dados Financeiros (FIDA) prometem insumos de subscrição mais ricos, posicionando a proteção incorporada como uma camada fundamental da pilha de fintech da Europa.

Principais Conclusões do Relatório

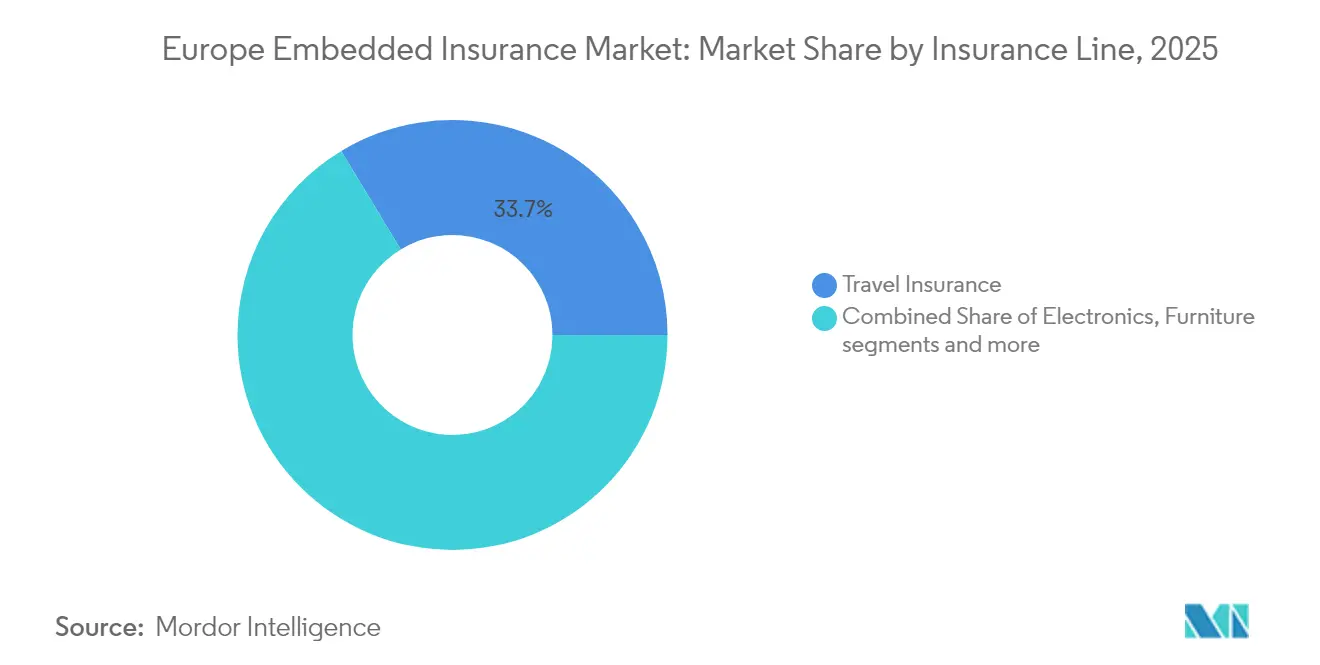

- Por linha de seguro, os produtos de viagem detinham 33,65% da participação do mercado de seguro incorporado na Europa em 2025. A proteção de eletrônicos está projetada para crescer a um CAGR de 35,72% até 2031, o mais rápido entre todas as linhas de seguro.

- Por canal de distribuição, as plataformas online capturaram 93,10% da participação de receita do tamanho do mercado de seguro incorporado na Europa em 2025. Os canais offline têm previsão de expansão a apenas 6,2% de CAGR até 2031, sublinhando a dominância digital sustentada.

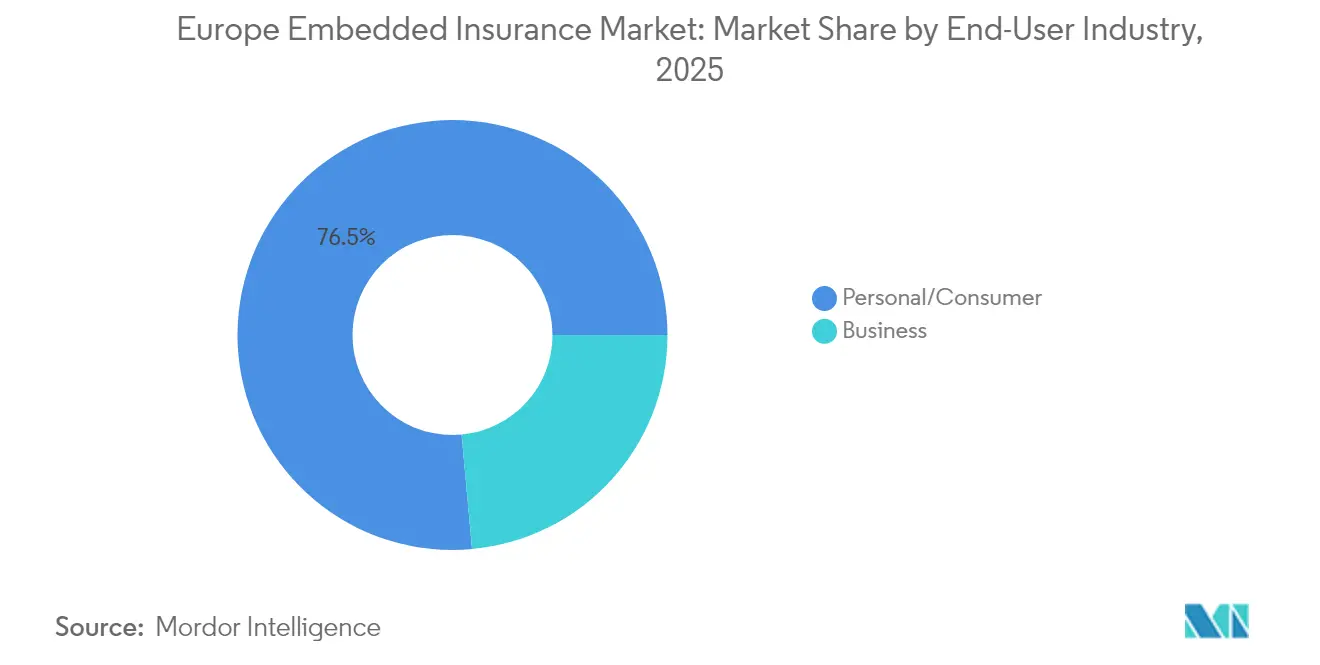

- Por setor de usuário final, as aplicações pessoais e de consumo representaram 76,45% do mercado de seguro incorporado na Europa em 2025. As ofertas voltadas para PMEs estão avançando a um CAGR de 26,3% até 2031, superando a adoção por grandes empresas.

- Por geografia, o Reino Unido liderou com 17,30% da participação do mercado de seguro incorporado na Europa em 2025. A Espanha avança ao melhor CAGR da região, de 37,6%, até 2031, refletindo a rápida adoção de fintech.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguro Incorporado na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da proteção de eletrônicos impulsionado pelo BNPL | +8.2% | Norte da Europa, Alemanha, França | Curto prazo (≤ 2 anos) |

| Mandatos do Pacote de Finanças Digitais da UE e da PSD3 | +6.8% | Em toda a UE; mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Impulso do comércio eletrônico para receita auxiliar recorrente | +7.1% | Reino Unido, Alemanha, França e Espanha | Curto prazo (≤ 2 anos) |

| Integração seguradora-fintech com arquitetura API-first | +5.9% | Reino Unido, Alemanha, Países Nórdicos | Médio prazo (2-4 anos) |

| Compartilhamento de dados de fabricantes de equipamentos originais para precificação por uso | +4.3% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Passaporte transfronteiriço sob Solvência II | +3.4% | UE-27, excluindo o Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Cobertura de Eletrônicos Impulsionada pelo BNPL

A penetração do BNPL atingiu 25% na Suécia e 19,7% na Alemanha em 2024, criando pontos de contato naturais de seguro no checkout que superam as taxas de adesão no varejo tradicional. A inflação do custo de reposição de eletrônicos aumenta a sensibilidade dos consumidores ao tempo de inatividade dos dispositivos, tornando a cobertura de baixa fricção atraente. Bancos digitais como o N26 oferecem proteção mensal de EUR 4 (USD 4,16), enquanto fornecedores de plataformas como a Extend relatam 40% de adesão em cobertura de envio e 15% em cobertura de produto em toda a Europa[1]N26 GmbH, "Produtos de Seguro N26," n26.com. As regras de transparência da CCD II padronizam as divulgações, facilitando a implementação transfronteiriça. Os países do Norte da Europa se beneficiam primeiro porque o uso do BNPL é mais elevado, consolidando a vantagem de pioneirismo para as plataformas que integram o seguro durante o financiamento, e não após a compra.

Ascensão dos Mandatos do Pacote de Finanças Digitais da UE e da PSD3

O Pacote de Finanças Digitais da UE estende a lógica do open banking ao seguro, concedendo às partes regulamentadas acesso baseado em consentimento a dados de conta e sinistros. A PSD3 harmoniza os padrões de autenticação, enquanto o FIDA imporá interoperabilidade até 2026. Em conjunto, permitem subscrição em tempo real, apólices de micro-duração e precificação dinâmica no momento da necessidade. Em vigor desde 17 de janeiro de 2025, a Lei de Resiliência Operacional Digital (DORA) impõe mandatos rigorosos de resiliência operacional, favorecendo plataformas tecnológicas estabelecidas e hábeis em atender a altos padrões de cibersegurança e continuidade operacional. Esse alinhamento regulatório é especialmente vantajoso para os mercados da Alemanha, França e Países Baixos, onde a digitalização dos serviços financeiros está impulsionando as tendências de adoção europeias.

Mudança das Plataformas de Comércio Eletrônico para Receita Auxiliar Recorrente

As plataformas europeias de comércio eletrônico estão recorrendo ao seguro incorporado para gerar receita recorrente, ajudando a contrabalançar a compressão de margens observada em suas operações de varejo primárias. Essa mudança sublinha uma tendência mais ampla na economia de plataformas, destacando que os prêmios de seguro podem oferecer fluxos de caixa estáveis, independentemente das flutuações no volume de transações. A parceria da Qover com a Revolut ilustra como a proteção de compras converte gastos únicos com cartão em receita recorrente quando precificada por pacote, e não por transação. A TaskRabbit incorpora seguro de responsabilidade civil para trabalhadores autônomos no momento do cadastro, transformando um custo de conformidade em um recurso de fidelização. As obrigações do RGPD criam barreiras de entrada; apenas os marketplaces com forte governança de dados podem armazenar com segurança dados pessoais relacionados a sinistros em múltiplas jurisdições. Os investidores recompensam esse modelo porque a receita escala com a base de usuários, e não com o giro de estoque.

Parcerias Seguradora–Fintech com Arquitetura API-First Acelerando o Tempo de Lançamento

As arquiteturas de integração API-first estão reduzindo os prazos de implantação do seguro incorporado de meses para apenas semanas, remodelando a dinâmica econômica entre seguradoras e suas plataformas de distribuição. Ficaram para trás os métodos de integração tradicionais que dependiam de desenvolvimento personalizado e testes prolongados. Agora, estruturas de API padronizadas abrem caminho para lançamentos ágeis de produtos. A aliança da Zurich Insurance Group com a Ominimo, em abril de 2025, lançou seguro de automóvel ajustado por inteligência artificial em três países em oito semanas, validando o modelo. A parceria da Allianz Partners com a Cosmo Connected demonstra agilidade semelhante na cobertura de micromobilidade. A velocidade importa porque o momento do lançamento frequentemente determina a seleção da plataforma; os distribuidores preferem seguradoras que possam lançar junto com seus próprios lançamentos de funcionalidades. Os mercados nórdicos se beneficiam desproporcionalmente devido aos trilhos maduros de pagamento e identidade que simplificam a orquestração de KYC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento nacional fragmentado de agentes gerais de subscrição | −4.7% | Em toda a UE; agudo na Alemanha e Itália | Médio prazo (2-4 anos) |

| Baixa taxa de adesão em móveis e artigos de luxo | −2.8% | Europa Ocidental, Reino Unido e França | Curto prazo (≤ 2 anos) |

| Reação dos consumidores à privacidade de dados | −3.9% | Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Aperto da capacidade de resseguro | −2.1% | Em toda a UE; mercado de Londres | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Nacional Fragmentado para Estruturas de Agentes Gerais de Subscrição

Os requisitos de licenciamento para Agentes Gerais de Subscrição (MGA) variam amplamente pela Europa, criando desafios operacionais que limitam a escalabilidade do seguro incorporado. O BaFin da Alemanha, o ACPR da França e o IVASS da Itália aplicam estruturas distintas, complicando as operações pan-europeias. O Brexit agrava essa fragmentação, pois os MGAs com sede no Reino Unido perderam os direitos de passaporte da UE, exigindo subsidiárias onerosas ou estruturas de filiais complexas. As plataformas de insurtech menores enfrentam encargos de conformidade significativos, conferindo uma vantagem competitiva às seguradoras estabelecidas com presença europeia. As parcerias de seguro incorporado intensificam ainda mais os desafios, pois os MGAs precisam navegar por padrões variados de proteção ao consumidor, requisitos de capital e expectativas de supervisão, frequentemente exigindo entidades jurídicas específicas por jurisdição que aumentam custos e riscos.

Reação dos Consumidores à Privacidade de Dados Após Vazamentos de Alto Perfil

Violações de dados de alto perfil, como o suposto compartilhamento não autorizado de dados comportamentais de motoristas pela General Motors com a LexisNexis Risk Solutions, aumentaram o ceticismo dos consumidores europeus em relação à coleta de dados no seguro incorporado. O litígio de abril de 2024 destacou a coleta não autorizada de dados de aceleração, frenagem e direção noturna, expondo riscos reputacionais para os fornecedores. A conscientização sobre o RGPD tornou os consumidores mais críticos em relação a ofertas que exigem dados pessoais extensos. A decisão do Tribunal de Justiça Europeu de fevereiro de 2025 no processo C-203/22 complica ainda mais a situação ao exigir divulgações detalhadas sobre como os dados pessoais influenciam a precificação[2]Tribunal de Justiça da União Europeia, "Acórdão no Processo C-203/22," curia.europa.eu. Esse aperto regulatório, especialmente em mercados com forte consciência de privacidade como Alemanha, França e Países Baixos, cria desafios para a aquisição de clientes e a subscrição orientada por dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Seguro: A Cobertura de Eletrônicos Ganha Impulso

As apólices de viagem geraram a maior fatia de prêmio, com 33,65% em 2025, mas a proteção de eletrônicos está a caminho de registrar um CAGR líder de mercado de 35,72%, expandindo o tamanho do mercado de seguro incorporado na Europa para cobertura de dispositivos mais rapidamente do que qualquer outra linha. A adesão prospera porque os fluxos de checkout do BNPL apresentam o seguro como uma caixa de seleção opcional, cronometrada precisamente com as preocupações de responsabilidade do consumidor. A mudança na composição pressiona os titulares de viagem a modernizar a distribuição por meio de micro-apólices de viagem única adaptadas a padrões de mobilidade específicos por faixa etária. Móveis, equipamentos esportivos e linhas de animais de estimação contribuem com nichos em crescimento que complementam as ofertas das plataformas. À medida que os modelos de dispositivo como serviço proliferam, a proteção incorporada converte a ansiedade com a depreciação em receita previsível, reforçando a ascensão dos eletrônicos dentro da hierarquia de produtos.

Os esquemas obrigatórios de devolução, parte das regulamentações de resíduos de equipamentos elétricos e eletrônicos, aumentam o incômodo percebido de substituir eletrônicos. Isso, por sua vez, promove uma preferência por cobertura com foco em reparo. Esses esquemas incentivam os consumidores a considerar o reparo de seus dispositivos antes de optar pela substituição, alinhando-se com os objetivos de sustentabilidade. As marcas estão agora entrelaçando suas narrativas de marketing, posicionando o seguro não apenas como uma rede de segurança, mas como um compromisso com a sustentabilidade e a gestão do ciclo de vida. Ao co-comercializar planos de proteção com iniciativas de sustentabilidade, as empresas estão reformulando as percepções dos consumidores sobre os ciclos de vida dos produtos. Como resultado, os eletrônicos estão recebendo significativamente mais atenção em comparação com as categorias tradicionais, que normalmente têm ciclos de substituição mais longos.

Por Canal de Distribuição: A Preeminência Digital se Intensifica

A distribuição online detinha uma participação de 93,10% em 2025, ancorando o mercado de seguro incorporado na Europa. Um CAGR de 35,1% até 2031 sustenta essa hegemonia à medida que as APIs de open banking normalizam a cotação e vinculação em tempo real em menos de dois segundos. Os corretores offline permanecem relevantes para linhas de aviação marítima comercial e especializada, onde a redação personalizada importa, mas sua presença no consumidor diminui. O tamanho do mercado de seguro incorporado na Europa atribuível ao varejo físico está projetado para cair abaixo de USD 320 milhões até 2031. As plataformas implantam ferramentas de registro de sinistros no aplicativo e reembolso instantâneo que reforçam a fidelidade digital, enquanto os reguladores promovem estruturas de identidade eletrônica que simplificam o cadastro. Consequentemente, os distribuidores sem presença nativa em dispositivos móveis têm dificuldade em preservar o volume.

Na França e na Alemanha, os mandatos de nuvem soberana obrigam as empresas de hiperescala a operar centros de dados locais. Esse requisito garante conformidade com as regulamentações regionais e aborda preocupações anteriores sobre latência na emissão digital de pilha completa. Esses avanços de infraestrutura melhoram significativamente a eficiência e a confiabilidade operacional. Como resultado, a importância dos pontos de contato físicos continua a diminuir, com exceção das classes de negócios complexas que ainda dependem deles.

Por Setor de Usuário Final: A Centralidade no Consumidor Persiste

As linhas pessoais compreenderam 76,45% dos prêmios de 2025 e sustentarão um CAGR de 34,95% à medida que aplicativos de estilo de vida, neobancos e fornecedores de BNPL incorporam cobertura de risco nas experiências cotidianas. As propostas para PMEs ficam para trás porque os processos de aquisição prolongam os ciclos de vendas e exigem aprovação em nível de diretoria, amortecendo a imediatidade central ao valor incorporado. Mesmo assim, a participação do mercado de seguro incorporado na Europa para pacotes de PMEs está aumentando gradualmente, auxiliada por bancos que incorporam cobertura de interrupção de negócios ou cibernética em pacotes de conta. O impulso do consumidor se beneficia de incentivos gamificados de prevenção de riscos que aprofundam o engajamento e reduzem o índice de sinistros, um resultado que os investidores recompensam com avaliações mais altas.

As salvaguardas regulatórias divergem: as divulgações ao consumidor devem atender aos requisitos pré-contratuais da Diretiva de Distribuição de Seguros (IDD), enquanto os compradores corporativos desfrutam de maior flexibilidade de negociação. Essa divergência influencia significativamente a arquitetura do produto. As plataformas são obrigadas a manter duas pilhas de subscrição distintas para lidar com essas diferenças. Uma pilha é intensiva em regras e adaptada para linhas pessoais, garantindo conformidade com regulamentações rigorosas. A outra é um mecanismo mais leve e acionável por API, projetado especificamente para pacotes de micro-PMEs, oferecendo maior adaptabilidade.

Análise Geográfica

O Reino Unido controlou 17,30% do prêmio de 2025, aproveitando sua maturidade em open banking e o denso cluster de insurtech em torno de Londres. O Reino Unido aproveita um sofisticado ecossistema de fintech, mas a perda do passaporte da UE exige etapas adicionais de licenciamento para expansão continental. A QBE estabeleceu uma base na Bélgica para preservar a liberdade de serviços, enquanto a Lloyd's Brussels subscreve riscos especializados em nome dos sindicatos. Londres mantém apelo para colocações complexas devido aos seus profundos reservatórios de capital, garantindo a relevância da cidade mesmo com a distribuição incorporada deslocando as linhas pessoais de rotina para o ambiente online.

A Alemanha oferece terreno fértil, dada a preferência das famílias por cobertura abrangente. Os testes de solvência mais rigorosos do BaFin elevam as barreiras, mas criam confiança nas seguradoras domésticas. A alta penetração do BNPL fornece distribuição pronta para seguro de dispositivos e cancelamento de ingressos. A Lei de Resiliência Operacional Digital eleva os padrões de cibersegurança; as seguradoras capazes de certificar conformidade antecipadamente ganham vantagem de marketing sobre concorrentes mais lentos.

A Espanha registrará a expansão mais rápida, com um CAGR de 37,6%, elevando sua fatia do mercado de seguro incorporado na Europa em mais de 4% até 2031. O impulso da Espanha reflete estratégias nacionais para digitalizar os serviços financeiros e atrair investimentos estrangeiros em fintech. A menor penetração histórica de seguros significa que as ofertas incorporadas preenchem lacunas de proteção genuínas, em vez de canibalizar apólices existentes. A modernização regulatória sob o Sandbox de FinTech da Espanha acelera os testes de produtos, comprimindo o tempo de lançamento no mercado em relação aos países pares.

Os gigantes do bancassurance franceses, notadamente o Crédit Agricole, agrupam cobertura de automóvel, residência e saúde em aplicativos bancários, defendendo participação contra os desafiantes dos neobancos. O alinhamento com a PSD3 e um ecossistema de provedores terceiros bem desenvolvido garantem inovação contínua. A Itália, por sua vez, usa a cobertura catastrófica obrigatória para injetar novos prêmios em transações hipotecárias, dando aos bancos outra oportunidade de venda adicional incorporada. Os países nórdicos continuam a pilotar cobertura de mobilidade baseada em uso vinculada a esquemas nacionais de identidade digital, tornando-os campos de teste para implementações pan-europeias.

Cenário Competitivo

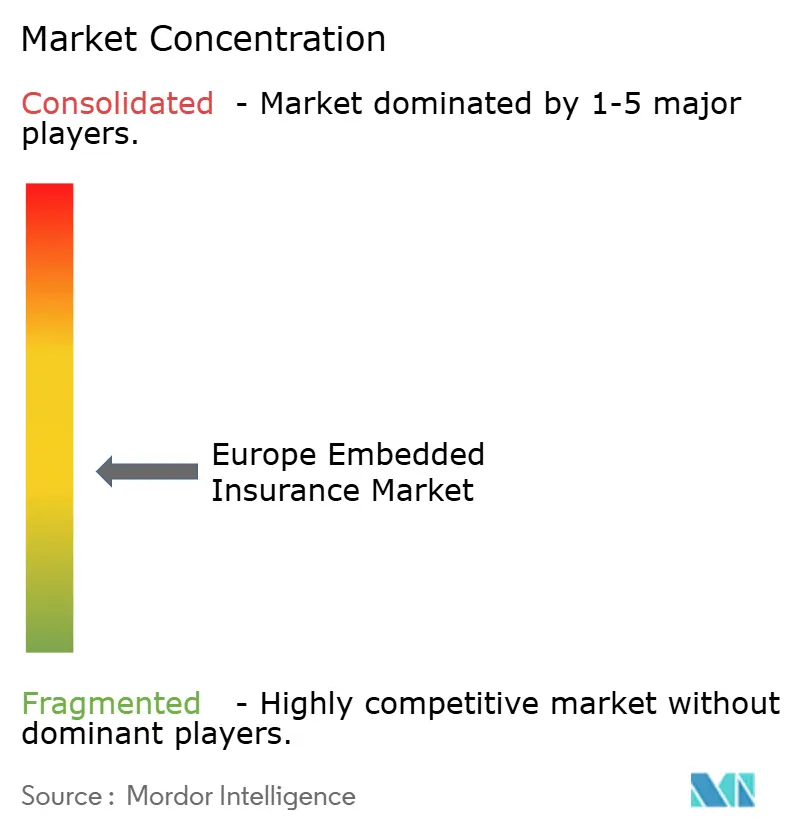

O mercado de seguro incorporado na Europa mantém concentração moderada: as cinco principais seguradoras controlam cerca de 48% dos prêmios, mas enfrentam insurtechs ágeis especializadas em verticais estreitas. Zurich Insurance Group, Allianz Partners e AXA Partners ativam efeitos de rede ao se conectar a super-aplicativos bancários e plataformas de compartilhamento de viagens. Qover, Cover Genius e Simplesurance se diferenciam por meio de camadas flexíveis de orquestração de API que se situam entre a capacidade da seguradora e os fluxos de checkout do comerciante.

A aquisição de USD 2,6 bilhões da Next Insurance pela Munich Re sublinha o apetite dos resseguradores por manuais de distribuição. A Tokio Marine fechou uma participação estratégica em MGAs franceses para garantir uma participação incorporada em mobilidade. As alianças estratégicas superam as aquisições diretas porque as seguradoras preferem opcionalidade em meio a regulamentações em evolução. A tecnologia permanece crítica: portais de marca branca que expõem catálogos de produtos pré-integrados aumentam a fidelidade dos parceiros e reduzem os incentivos de troca.

A solidez do capital ainda importa; grandes balanços absorvem a volatilidade inicial em linhas de micro-ticket onde a frequência de sinistros pode aumentar. No entanto, as barreiras regulatórias se estreitam à medida que os serviços de conformidade nativos em nuvem permitem que MGAs menores passem em auditorias de supervisão sem grandes equipes de back-office. A década até 2030 provavelmente testemunhará maior convergência, onde as seguradoras incumbentes adquirem tecnologia de front-end enquanto oferecem suas licenças como trilhos para marcas de terceiros.

Líderes do Setor de Seguro Incorporado na Europa

Allianz Partners

Cover Genius

AXA Partners

Qover

Zurich Insurance Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Munich Re finalizou sua aquisição de USD 2,6 bilhões da Next Insurance, integrando soluções incorporadas voltadas para PMEs nos canais continentais da ERGO.

- Janeiro de 2024: As seguradoras alemãs projetaram prêmios agregados para atingir EUR 250 bilhões (USD 260,3 bilhões) em 2025, atribuindo o crescimento à expansão da distribuição incorporada e aos canais diretos com foco digital.

- Janeiro de 2025: A Zurich Insurance Group adquiriu uma participação de GBP 150 milhões (USD 188,4 milhões) na especialista em fusões e aquisições Icen Risk, ampliando seu portfólio de cobertura de transações incorporadas em fluxos de trabalho de finanças corporativas europeias.

- Janeiro de 2025: A Wefox captou EUR 170 milhões (USD 177 milhões) liderados pela Searchlight Capital e desinvestiu sua seguradora de Liechtenstein, sinalizando uma mudança para a habilitação de tecnologia pura para parcerias incorporadas.

Escopo do Relatório do Mercado de Seguro Incorporado na Europa

O seguro incorporado envolve a integração de serviços de seguro em produtos ou serviços não relacionados a seguros, como aplicativos móveis, plataformas de varejo online ou dispositivos interconectados. Ele se concentra em muitos tipos de produtos e aplicações, dinâmicas de mercado e tendências emergentes nos segmentos e mercados regionais. Também examina o ambiente competitivo e os principais players. O mercado é segmentado por linha de seguro, canais e geografia. Por linha de seguro, o mercado é segmentado em eletrônicos, móveis, equipamentos esportivos, seguro de viagem e outras linhas de seguro. Por canal, o mercado é segmentado em canais online e offline. O mercado é geograficamente segmentado em Reino Unido, França, Alemanha, Itália, Espanha e Restante da Europa. O relatório oferece tamanhos de mercado e previsões em termos de receita (USD) para todos os segmentos acima.

| Eletrônicos |

| Móveis |

| Equipamentos Esportivos |

| Seguro de Viagem |

| Outros (Mobilidade, Animais de Estimação, Artigos de Luxo) |

| Online |

| Offline |

| Pessoal / Consumidor |

| Empresarial |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante da Europa |

| Por Linha de Seguro | Eletrônicos |

| Móveis | |

| Equipamentos Esportivos | |

| Seguro de Viagem | |

| Outros (Mobilidade, Animais de Estimação, Artigos de Luxo) | |

| Por Canal de Distribuição | Online |

| Offline | |

| Por Setor de Usuário Final | Pessoal / Consumidor |

| Empresarial | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de seguro incorporado na Europa?

O mercado está avaliado em USD 4,11 bilhões em 2026 e tem previsão de atingir USD 18,29 bilhões até 2031, refletindo um CAGR de 34,8%.

Qual linha de seguro está se expandindo mais rapidamente na Europa?

A proteção de eletrônicos está crescendo a um CAGR de 35,72% até 2031, superando viagem, móveis e outros segmentos.

Por que os canais online são tão dominantes no seguro incorporado europeu?

As APIs permitem que as seguradoras vinculem apólices dentro de aplicativos de comércio eletrônico, bancários e de mobilidade, conferindo aos canais online uma participação de 93,10% dos prêmios de 2025.

Qual é o nível de concentração de mercado entre os players de seguro incorporado na Europa?

O setor obtém uma pontuação de concentração de 6, o que significa que as cinco principais seguradoras subscrevem pouco menos da metade do prêmio total, deixando espaço para desafiantes do setor de insurtech.

Página atualizada pela última vez em: