Tamanho e Participação do Mercado de TIC da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

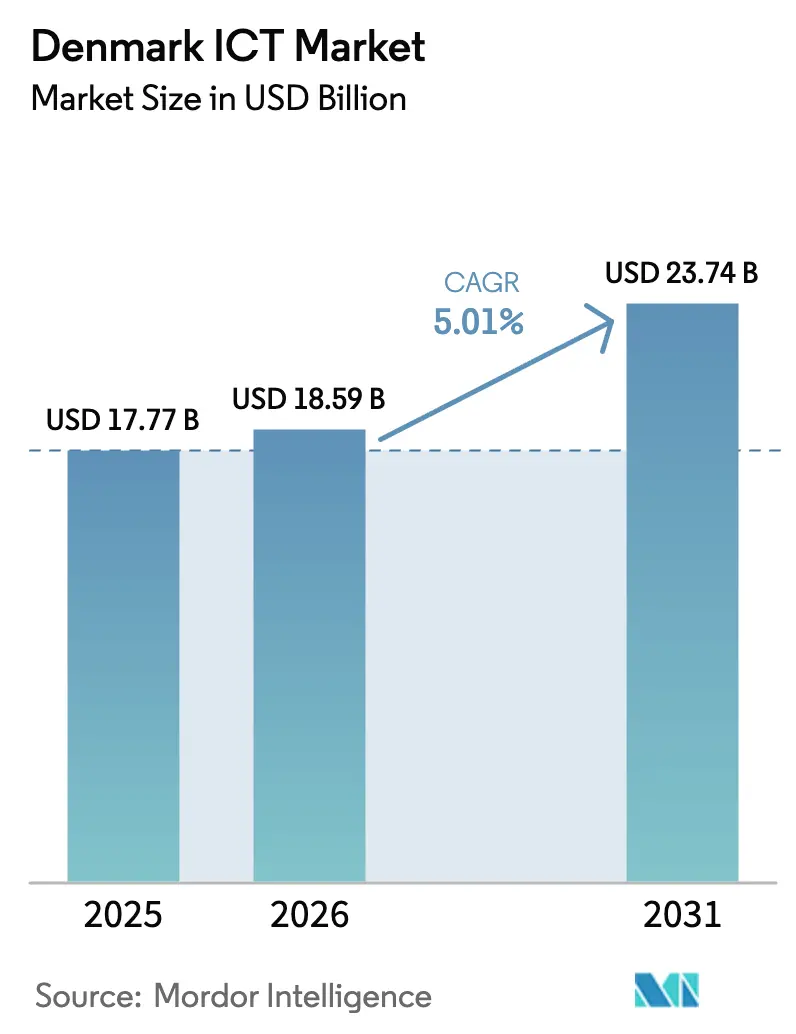

| Tamanho do mercado no ano base (2025) | 17.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Dinamarca por Mordor Intelligence

Espera-se que o tamanho do mercado de TIC da Dinamarca cresça de USD 17,77 bilhões em 2025 para USD 18,59 bilhões em 2026 e está previsto para atingir USD 23,74 bilhões até 2031 a uma CAGR de 5,01% no período de 2026-2031. Uma economia digital madura limita a expansão geral, mas ganhos constantes emergem da substituição por software como serviço, migração de cargas de trabalho para a nuvem e automação orientada por dados. Os desembolsos de capital por agências centrais e municipais no âmbito da Estratégia Nacional para a Digitalização continuam a estabilizar a demanda, enquanto as empresas privadas redirecionam orçamentos para projetos-piloto de inteligência artificial que reduzem o tempo de obtenção de insights. Atualizações de cabos submarinos melhoram a latência e impulsionam a análise de borda na logística marítima e no balanceamento da rede de energia renovável, reforçando o papel da Dinamarca como hub de trânsito de dados nórdico. A escassez de mão de obra e a volatilidade dos preços de energia comprimem as margens, obrigando os fornecedores a enfatizar expertise vertical, credenciais de sustentabilidade e ofertas de nuvem soberana.

Principais Conclusões do Relatório

- Por tipo de produto, os Serviços de TI lideraram com 34,48% de participação na receita em 2025, enquanto a Segurança de TI e Cibersegurança está prevista para expandir a uma CAGR de 6,43% até 2031.

- Por porte empresarial, o segmento de grandes empresas deteve 54,82% da participação no mercado de TIC da Dinamarca em 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 6,83% até 2031.

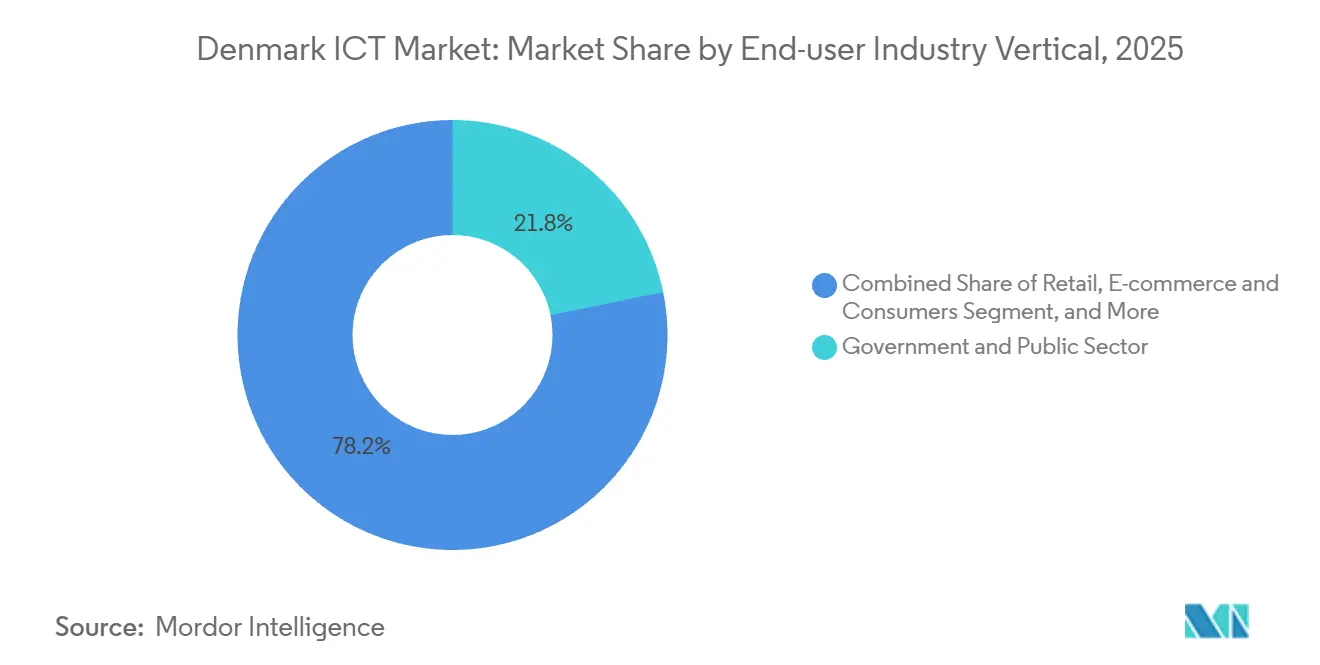

- Por vertical de usuário final, o Governo e Setor Público respondeu por 21,81% do tamanho do mercado de TIC da Dinamarca em 2025, enquanto Varejo, E-commerce e Consumidores progride a uma CAGR de 6,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TIC da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas Aceleradas de Digitalização do Setor Público | +1.2% | Foco nacional em Copenhague, Aarhus, Odense | Médio prazo (2-4 anos) |

| Adoção Crescente de Arquiteturas Nativas em Nuvem por PMEs | +1.0% | Nacional com repercussão nas Ilhas Faroé e Groenlândia | Curto prazo (≤ 2 anos) |

| Iniciativas Consistentes de Transformação Digital | +0.9% | Em todo o país | Longo prazo (≥ 4 anos) |

| Infraestrutura de Telecomunicações Robusta | +0.7% | Nacional, benefícios iniciais no oeste da Dinamarca | Médio prazo (2-4 anos) |

| Crescimento do Financiamento de Capital de Risco em Startups de Deep Tech Dinamarquesas | +0.5% | Hubs da Grande Copenhague | Longo prazo (≥ 4 anos) |

| Atualizações de Cabos de Dados Submarinos Habilitando Serviços de Baixa Latência | +0.4% | Nacional, ligações árticas com a Groenlândia e as Ilhas Faroé | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Aceleradas de Digitalização do Setor Público

Os desembolsos governamentais de DKK 2 bilhões (USD 300 milhões) no período 2022-2026 ancoram o mercado de TIC da Dinamarca ao financiar plataformas interoperáveis que agilizam os serviços ao cidadão. A implantação da autenticação MitID superou 5,5 milhões de usuários em 2025, substituindo o NemID e unificando o acesso ao e-Boks e ao borger.dk. Os marcos de contratação pública recompensam cada vez mais os integradores dinamarqueses com sólidos históricos de conformidade; o contrato de fornecedor exclusivo da Atea no valor de DKK 4,1 bilhões (USD 615 milhões) cobrindo 103 municípios ilustra as vantagens de escala. A inclusão da NNIT no hub nacional de dados de saúde destaca mandatos de interoperabilidade como o HL7 FHIR. Parcerias plurianuais geram receita recorrente, mas também intensificam a dependência de fornecedores, elevando o patamar de inovação para renovações de contratos.

Adoção Crescente de Arquiteturas Nativas em Nuvem por PMEs

A adoção de nuvem atingiu 75% das empresas dinamarquesas em 2023, bem acima da média da UE, e a composição está se inclinando para as camadas de plataforma como serviço e SaaS.[1]Eurostat, "Adoção de Computação em Nuvem em Empresas Europeias 2023," ec.europa.eu As PMEs, que compreendem 99% das empresas, estão impulsionando o crescimento da nuvem híbrida ao combinar elasticidade pública com residência de dados local para atender aos requisitos do Artigo 32 do RGPD. A experimentação com IA, já com uma taxa de adoção de 15%, depende de ambientes baseados em contêineres que automatizam fluxos de trabalho de DevOps. [2]Autoridade Empresarial Dinamarquesa, "Pesquisa de Adoção de IA 2024," erhvervsstyrelsen.dk A penetração do Kubernetes é mais profunda na manufatura e na logística, onde os picos sazonais podem quadruplicar a demanda de computação. Até a região doméstica da Microsoft em dezembro de 2025, muitas cargas de trabalho sensíveis à latência transitavam por Estocolmo ou Frankfurt, adicionando atrasos de ida e volta que dificultavam a análise em tempo real.

Iniciativas Consistentes de Transformação Digital

Embora 69% dos residentes possuíssem competências digitais básicas em 2024, apenas 5,7% ocupavam funções de especialistas em TIC, criando uma incompatibilidade de competências. As empresas abordam as lacunas com plataformas de baixo código que permitem aos analistas de negócios automatizar fluxos de trabalho. A base de usuários do MobilePay cresceu para mais de 4 milhões, sublinhando a migração da plataforma de pagamentos entre pessoas para a integração com comerciantes. Os varejistas integram lojas online e físicas em pilhas omnicanal, necessitando de visões de inventário em tempo real. A integração com sistemas legados de ERP e CRM consome até 60% dos orçamentos de TI de grandes empresas, sustentando a demanda por integradores de sistemas especializados em gateways de API e migração de dados.

Infraestrutura de Telecomunicações Robusta

A TDC NET alcançou 99,7% de cobertura 5G e conectou 820.000 residências via fibra até o final de 2024. [3]TDC NET, "Relatório Anual 2024," tdcnet.dk Sua rede 5G Standalone permite o fatiamento, reservando largura de banda para casos de uso de missão crítica. Os três data centers planejados pela Microsoft em Varde e Esbjerg reduzirão a latência de ida e volta doméstica para abaixo de 5 milissegundos. O cabo Groenlândia-Faroé-Dinamarca de DKK 3 bilhões (USD 450 milhões), previsto para 2027, reduzirá a latência ártica de 100 milissegundos em escala de satélite para menos de 20 milissegundos. A economia de fibra rural continua desafiadora apesar de um empréstimo de EUR 110 milhões (USD 121 milhões) do Banco Nórdico de Investimento, criando dependência de acesso sem fio fixo e backhaul via satélite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Técnica Especializada em TI na Dinamarca | -0.8% | Polos de Copenhague e Aarhus | Curto prazo (≤ 2 anos) |

| Pressões de Preço de Fornecedores de Serviços da UE em Países Próximos | -0.6% | Nacional, afeta os serviços de TI | Médio prazo (2-4 anos) |

| Lacuna de Competências em Cibersegurança na Infraestrutura Crítica | -0.3% | Segmentos de energia, saúde e finanças | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Energia Impactando o OPEX de Data Centers | -0.2% | Clusters do oeste da Dinamarca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Técnica Especializada em TI na Dinamarca

Os especialistas em TIC representavam apenas 5,7% do emprego em 2024, muito abaixo da meta da UE para 2030 de 10%. As universidades formam aproximadamente 3.000 graduados em ciência da computação por ano, mas os hubs de P&D de multinacionais absorvem talentos rapidamente, forçando as PMEs a terceirizar ou transferir atividades para o exterior. Autorizações de trabalho aceleradas reduzem os ciclos de visto para 30 dias, mas o alto custo de vida em Copenhague desencoraja candidatos de mercados emergentes. A dependência de aumento de equipe da Polônia e da Romênia adiciona sobrecarga de coordenação e riscos de propriedade intelectual. As funções de cibersegurança permanecem com vagas em aberto, mesmo com os eventos de ransomware contra infraestrutura crítica aumentando 40% em 2024.

Pressões de Preço de Fornecedores de Serviços da UE em Países Próximos

Fornecedores poloneses, romenos e bálticos subcotam as tarifas de mão de obra dinamarquesas em até 50%, comoditizando contratos de manutenção de aplicações e helpdesk. Os integradores domésticos pivotam para consultoria de alto valor em setores regulamentados, estreitando a demanda endereçável. A Netcompany buscou diversificação geográfica, conquistando um contrato com o HMRC de GBP 135 milhões (USD 169 milhões) em 2024. A entrega transfronteiriça introduz riscos cambiais e de conformidade, enquanto os centros de capacidade global internalizam trabalhos que antes iam para terceiros, reduzindo o pool de terceirização em até 25%, segundo pesquisas do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços de TI Sustentam a Liderança em Meio ao Boom de Segurança

Os Serviços de TI capturaram 34,48% da receita de 2025 após conquistas de destaque, como o marco do Ministério da Tributação de DKK 3 bilhões e a reforma digital de sete anos da Tryg. O tamanho do mercado de TIC da Dinamarca dentro dos Serviços de TI reflete relacionamentos consolidados com fornecedores que agrupam desenvolvimento de aplicações, integração e operações gerenciadas em ciclos plurianuais. Os clientes priorizam precificação baseada em resultados, orquestração em nuvem e automação habilitada por IA, deixando contratos de manutenção corretiva comoditizados para empresas menores. Em paralelo, as obrigações elevadas da NIS2 impulsionam os gastos com segurança além do gerenciamento de patches, em direção à detecção e resposta gerenciadas, caça a ameaças e design de rede de confiança zero.

A Segurança de TI e Cibersegurança é a fatia de crescimento mais rápido, expandindo a uma CAGR de 6,43% até 2031. Os fornecedores se diferenciam por meio de cobertura de SOC 24 × 7, opções de armazenamento soberano de dados e manuais mapeados para as diretivas da UE. Enquanto isso, os distribuidores de hardware enfrentam compressão de margens à medida que a nuvem pública desencoraja atualizações locais e os distribuidores se consolidam para buscar escala, evidenciado pela aquisição da unidade de fornecimento da KMD pela Atea. A adoção de SaaS mantém a receita de software recorrente; a migração para assinatura da SimCorp, apoiada por capital privado, sublinha essa tendência.

Por Porte Empresarial: O Impulso das PMEs na Nuvem Contrabalança a Dominância das Grandes Empresas

As Grandes Empresas ainda geraram 54,82% dos gastos de 2025, em grande parte porque pesos-pesados como Novo Nordisk e Maersk operam ambientes híbridos que demandam ERP de grande porte, cibersegurança e capacidade de nuvem privada. Essas empresas sustentam a participação no mercado de TIC da Dinamarca para consultoria personalizada e contratos de colocalização. As PMEs, no entanto, registram uma CAGR de 6,83%, fechando lacunas de capacidade por meio de SaaS e serviços de plataforma prontos para uso.

Vouchers subsidiados no âmbito do programa SMV: Digital, no valor de DKK 185 milhões (USD 27 milhões), reduzem os custos de migração e estimulam a adoção de mecanismos de e-commerce, CRM e SaaS de contabilidade. O anúncio da região Azure em dezembro de 2025 reduz ainda mais as preocupações com latência e soberania de dados, permitindo que as PMEs implantem cargas de trabalho voltadas ao cliente domesticamente enquanto aproveitam os recursos de hiperescala global.

Por Vertical de Setor do Usuário Final: Os Gastos do Governo Permanecem Predominantes enquanto o Varejo Cresce

O Governo e Setor Público comandou 21,81% da demanda de 2025, consolidando seu papel como cliente âncora para grandes integradores. Os acordos-quadro garantem fluxos constantes para a modernização das plataformas de tributação, bem-estar social e identidade. O tamanho do mercado de TIC da Dinamarca dentro dos serviços públicos se beneficia de prazos obrigatórios de conformidade, criando longas filas de ordens de mudança e escopos de extensão.

Varejo, E-commerce e Consumidores, por outro lado, lidera a tabela de crescimento com uma CAGR de 6,57%, à medida que os comerciantes implantam suítes de comércio unificado, personalização orientada por IA e robôs de armazém para atender ao público dinamarquês com acesso quase universal à internet. Bancos e seguradoras permanecem investidores constantes, canalizando migrações de sistemas centrais e APIs de open banking, enquanto os fabricantes digitalizam as linhas de montagem para compensar os altos custos de mão de obra.

Análise Geográfica

A Grande Copenhague responde por aproximadamente 40% dos gastos no mercado de TIC da Dinamarca, impulsionada por sedes corporativas, ministérios e universidades. Aarhus e Odense formam clusters secundários centrados na manufatura e na saúde regional, enquanto as Ilhas Faroé e a Groenlândia ganham relevância por meio de novos links de fibra que reduzem a latência de faixas de três dígitos via satélite para menos de 20 milissegundos.

O oeste da Dinamarca emerge como uma zona de nuvem soberana após o compromisso da Microsoft com data centers, atraindo cargas de trabalho de petróleo e gás e logística que requerem computação de proximidade. A Dinamarca aproveita a energia renovável e as temperaturas frias para competir com a Islândia e a Noruega pela colocalização em hiperescala. Os municípios rurais com menos de 500 habitantes por quilômetro quadrado permanecem dependentes do acesso sem fio fixo 5G, limitando a penetração da IoT na agricultura.

O alinhamento com o RGPD, a NIS2 e a futura Lei de IA facilita o fluxo transfronteiriço de dados dentro do EEE, mas eleva os custos de conformidade para PMEs sem equipe jurídica. O Centro Dinamarquês de Cibersegurança determinou a notificação de incidentes em 24 horas após um aumento de ransomware em 2024. A proximidade com a Alemanha e a Suécia fomenta corredores de inovação conjunta, mas expõe os fornecedores domésticos a concorrentes maiores.

Cenário Competitivo

As hiperescalas globais competem com os integradores dinamarqueses em um cenário fragmentado. Microsoft, Amazon Web Services e Google Cloud investem mais de USD 1 bilhão em capacidade local, apostando em latência, residência de dados e energia verde. Netcompany, KMD, NNIT e Atea ancoram contratos domésticos no valor de bilhões de coroas dinamarquesas durante 2024-2025. O acordo-quadro municipal da Atea de DKK 4,1 bilhões (USD 615 milhões) ilustra a dinâmica de vencedor-leva-quase-tudo nas contratações públicas.

As estratégias enfatizam a especialização em setores regulamentados; a NNIT domina as ciências da vida, a Netcompany lidera a digitalização governamental e a KMD retém o software municipal de tributação e bem-estar social. Oportunidades em espaços inexplorados surgem na computação de borda para parques eólicos offshore e na automação orientada por IA para PMEs. Startups de deep tech financiadas com EUR 300 milhões (USD 330 milhões) em novo capital estão desenvolvendo processadores quânticos e fotônicos. Os concorrentes de países próximos comprimem as margens de serviços comoditizados, forçando os players dinamarqueses a migrar para consultoria de valor agregado.

As empresas que dominam a orquestração com Kubernetes, redes de confiança zero e governança de modelos de IA ganham poder de precificação, enquanto aquelas dependentes de infraestrutura legada enfrentam erosão. Fusões e contratos transfronteiriços, como o contrato da Netcompany com o HMRC e a aquisição da SimCorp pela Deutsche Börse por EUR 3,9 bilhões (USD 4,29 bilhões), sinalizam consolidação e diversificação geográfica. Além disso, a crescente ênfase na conformidade com ESG está remodelando as estratégias de investimento em todos os setores.

Líderes do Setor de TIC da Dinamarca

Oracle

Microsoft Corporation

Google LLC

International Business Machines Corporation

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microsoft delineou três novos data centers em Varde e Esbjerg, projetados para 100% de energia renovável.

- Dezembro de 2025: A NNIT assinou um acordo-quadro de quatro anos com a Agência de TI e Aprendizagem para fornecer plataformas de aprendizagem digital orientadas por IA.

- Dezembro de 2025: A NNIT e a Edora foram escolhidas para construir o hub nacional de dados de saúde em conformidade com os padrões HL7 FHIR.

- Novembro de 2025: A Netcompany garantiu um contrato nacional de infraestrutura digital com o governo escocês.

Escopo do Relatório do Mercado de TIC da Dinamarca

Tecnologia da informação e comunicação (TIC) é um termo ampliado para tecnologia da informação (TI) que abrange uma ampla gama de hardware, software, serviços baseados em internet e telecomunicações, redes sociais, aplicações de mídia e assim por diante. A tecnologia permite que os usuários acessem, recuperem, armazenem, enviem e manipulem informações em formato digital. As TIC tornaram-se mais populares à medida que a necessidade de soluções mais avançadas, como IoT, computação em nuvem, big data, gestão de conteúdo e outras, cresceu.

O Relatório do Mercado de TIC da Dinamarca é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI/Cibersegurança e Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas), Vertical de Setor do Usuário Final (BFSI, Governo e Setor Público, Petróleo e Gás, TI e Telecom, Varejo, E-commerce e Consumidores, Manufatura e Industrial, Energia e Utilidades, Saúde, Outras Verticais de Setor do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços Gerenciados de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Gestão de Identidade e Acesso (IAM) | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Petróleo e Gás |

| TI e Telecom |

| Varejo, E-commerce e Consumidores |

| Manufatura e Industrial |

| Energia e Utilidades |

| Saúde |

| Outras Verticais de Setor do Usuário Final (Inclui Transporte, Logística, Educação, Hospitalidade etc.) |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI | ||

| Terceirização de Processos de Negócios | ||

| Serviços Gerenciados de Segurança | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | Segurança de Aplicações | |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Gestão de Identidade e Acesso (IAM) | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Setor do Usuário Final | BFSI | |

| Governo e Setor Público | ||

| Petróleo e Gás | ||

| TI e Telecom | ||

| Varejo, E-commerce e Consumidores | ||

| Manufatura e Industrial | ||

| Energia e Utilidades | ||

| Saúde | ||

| Outras Verticais de Setor do Usuário Final (Inclui Transporte, Logística, Educação, Hospitalidade etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TIC da Dinamarca em 2026?

Atingiu USD 18,59 bilhões em 2026 e está projetado para crescer até USD 23,74 bilhões até 2031 a uma CAGR de 5,01%.

Qual segmento de produto cresce mais rapidamente até 2031?

A Segurança de TI e Cibersegurança expande a uma CAGR de 6,43%, superando todas as outras ofertas, impulsionada pelas necessidades de conformidade com a NIS2.

Por que as PMEs estão adotando a nuvem tão rapidamente na Dinamarca?

A precificação por uso, os vouchers governamentais do programa SMV: Digital e a nova região Azure no país reduzem tanto os custos quanto os obstáculos de soberania de dados.

O que restringe os gastos com TIC na Dinamarca apesar da forte demanda?

A escassez de mão de obra técnica especializada e a volatilidade dos preços de eletricidade elevam os custos de entrega e operação, moderando a taxa de crescimento geral.

Qual geografia fora de Copenhague está se tornando um hub de data centers?

Esbjerg e Varde, no oeste da Dinamarca, ganham destaque graças à abundância de energia renovável e aos novos pontos de aterrissagem de cabos submarinos.

Página atualizada pela última vez em: