Tamanho e Participação do Mercado Europeu de Câmeras de Vigilância

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

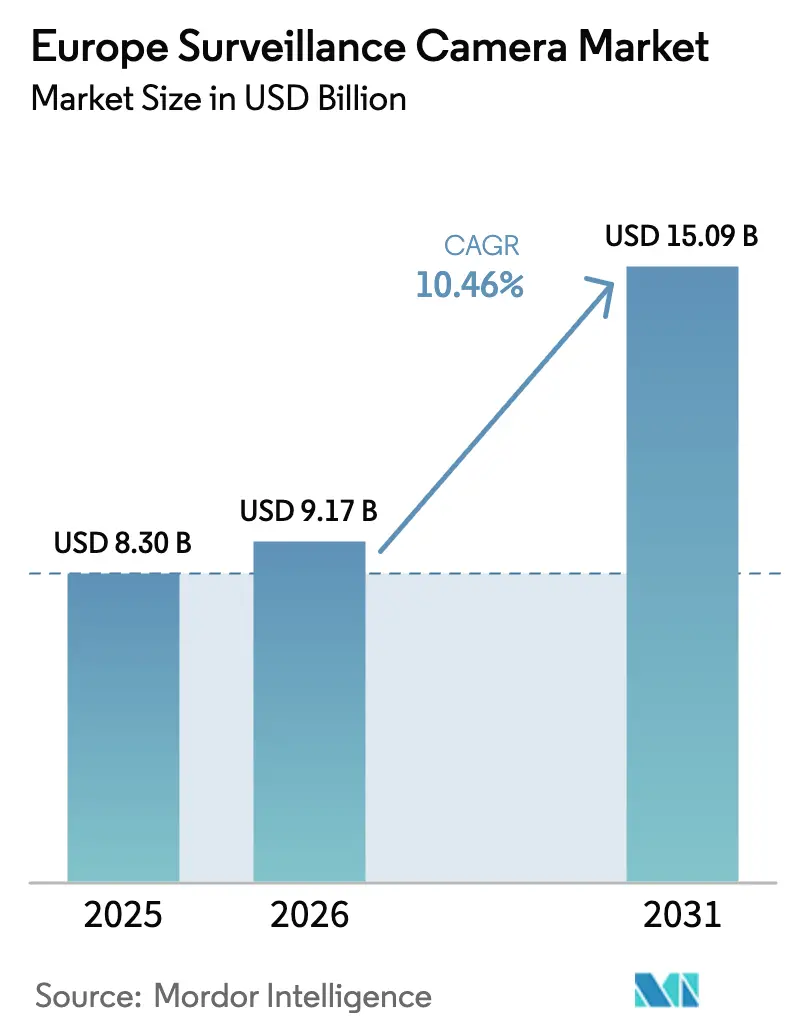

| Tamanho do mercado no ano base (2025) | 8.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Câmeras de Vigilância por Mordor Intelligence

O tamanho do mercado europeu de câmeras de vigilância foi avaliado em USD 8,30 bilhões em 2025 e estima-se que cresça de USD 9,17 bilhões em 2026 para atingir USD 15,09 bilhões até 2031, a um CAGR de 10,46% durante o período de previsão (2026-2031). Os equipamentos baseados em IP já representam 68% das unidades instaladas e sustentam a maioria dos projetos de cidades inteligentes, análise de varejo e infraestrutura crítica. As autoridades governamentais permanecem os maiores clientes e detêm uma participação de 29% graças às redes de CFTV em toda a cidade, enquanto os centros de transporte estão adquirindo sistemas de visão 4K/8K que alimentam algoritmos de manutenção preditiva. As câmeras de caixa fixa dominam o monitoramento diário, mas as variantes externas reforçadas — já representando 57% das remessas — estão se expandindo rapidamente à medida que os municípios fortalecem os espaços públicos contra vandalismo e intempéries. Os links com fio Power-over-Ethernet respondem por 61% das implantações atuais, mas os nós sem fio habilitados para 5G estão crescendo mais rapidamente porque eliminam os custos de abertura de valas e suportam backhaul UHD. A demanda por país é liderada pelo Reino Unido com 23% da receita regional, enquanto a França está posicionada para o crescimento mais rápido, pois os projetos-piloto de gestão de multidões impulsionados pelas Olimpíadas estimulam implantações em larga escala.

Principais Conclusões do Relatório

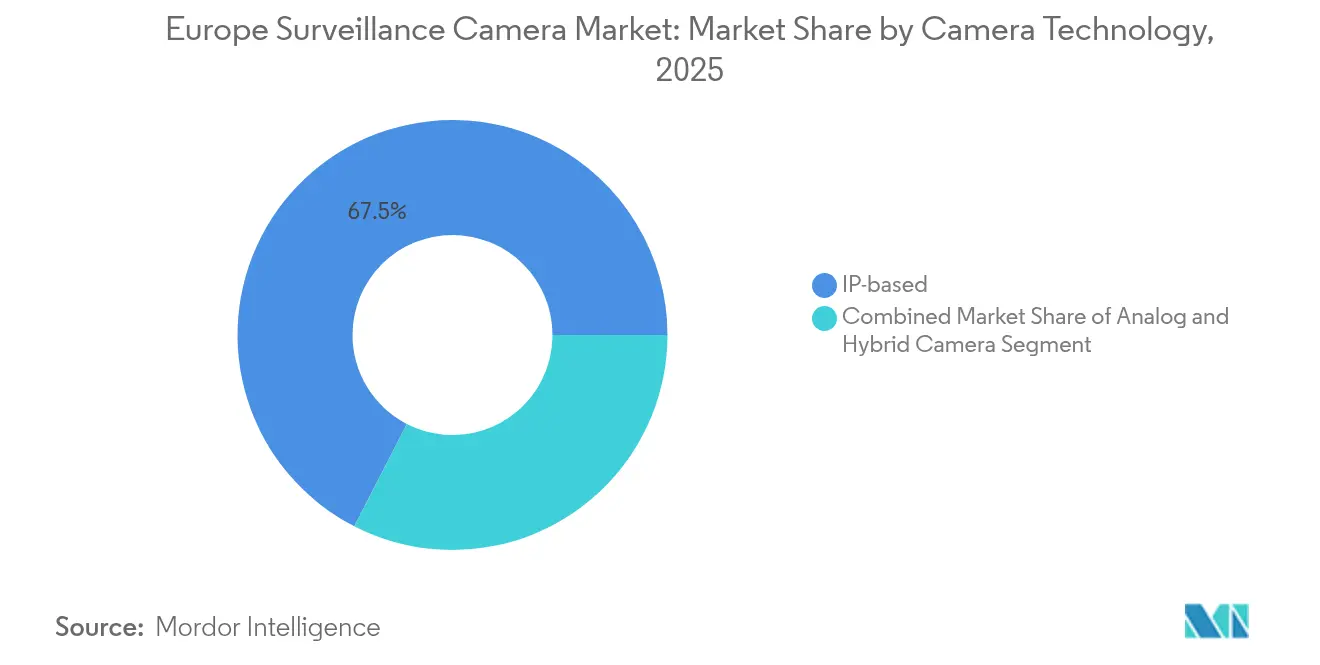

- Por tecnologia de câmera, os sistemas baseados em IP lideraram com 67,45% da participação do mercado europeu de câmeras de vigilância em 2025; as arquiteturas híbridas devem crescer a um CAGR de 11,05% até 2031.

- Por setor do usuário final, Governo e Segurança Pública deteve 28,55% da participação do mercado europeu de câmeras de vigilância em 2025, enquanto Transporte e Logística está previsto para um CAGR de 12,31% até 2031.

- Por resolução, Full-HD (1080p) capturou 46,05% da participação do tamanho do mercado europeu de câmeras de vigilância em 2025; os formatos 4K e superiores devem crescer a um CAGR de 13,18%.

- Por conectividade, as soluções com fio (PoE/Ethernet) dominaram com uma participação de 60,25% em 2025; os links sem fio avançarão a um CAGR de 13,95% até 2031.

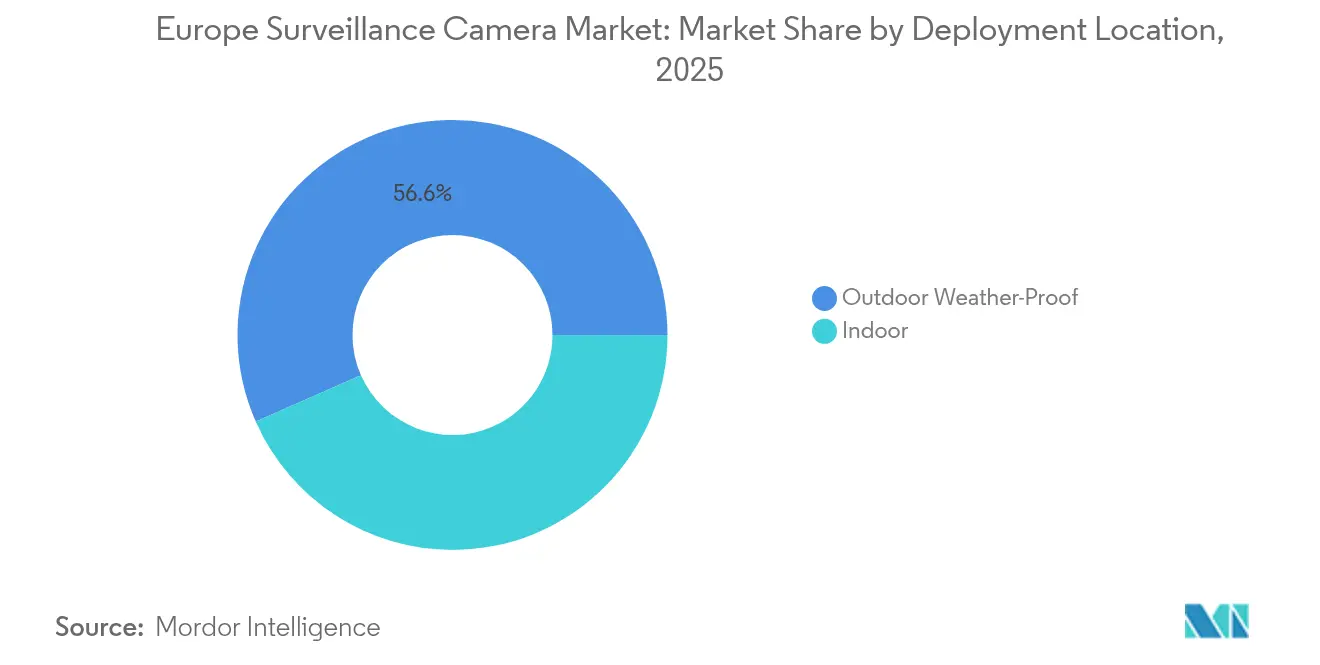

- Por local de implantação, os sistemas externos representaram 56,60% das unidades em 2025, e os modelos externos reforçados têm previsão de crescimento a um CAGR de 12,15%.

- Por fator de forma da câmera, os designs de caixa fixa detiveram 46,05% de participação em 2025, enquanto os modelos térmicos e de duplo espectro registram um CAGR de 13,55%.

- Por país, o Reino Unido gerou 22,70% da receita regional em 2025; a França deve expandir a um CAGR de 13,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Câmeras de Vigilância

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Projetos de Vigilância em Cidades Inteligentes da UE Acelerando as Instalações de Câmeras IP | +2.3% | Europa Ocidental e países nórdicos | Médio prazo (2-4 anos) |

| Análise de Borda Compatível com o RGPD Impulsionando Ciclos de Atualização | +1.8% | Em toda a UE, especialmente Alemanha, França, Benelux | Curto prazo (≤ 2 anos) |

| Adoção de Câmeras Ultra-HD 4K/8K em Portos e Aeroportos Nórdicos | +1.2% | Cluster nórdico e principais centros da UE | Médio prazo (2-4 anos) |

| Mudança de Capex para Vigilância como Serviço entre PMEs Europeias | +1.7% | Em toda a UE, mais forte no Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos de vigilância em cidades inteligentes da UE acelerando as instalações de câmeras IP

As iniciativas municipais designam a vigilância como um pilar central dos programas de gêmeo digital. České Budějovice integrou mais de 170 unidades da Axis e da Genetec para gerenciar fluxos de tráfego e resposta a emergências, ilustrando como dispositivos de plataforma aberta alimentam painéis de transporte, meio ambiente e segurança.[1]Axis Communications, "Axis Lança Câmera Bullet Outdoor Tudo-em-Um," securityworldmarket.comAs capitais nórdicas ampliam esse modelo com redes de backbone 5G que permitem análises de IA em tempo real, transformando câmeras em sensores multiuso. As licitações de projetos especificam cada vez mais fluxos compatíveis com ONVIF e armazenamento de borda criptografado, direcionando os compradores para hardware IP e sustentando a participação de 68% do mercado europeu de câmeras de vigilância já detida pela categoria.

Análise de borda compatível com o RGPD impulsionando ciclos de atualização

O relatório de 2024 do Supervisor Europeu de Proteção de Dados sinaliza o aumento do escrutínio sobre vídeo habilitado por IA, levando as organizações a substituir dispositivos de apenas gravação por câmeras com inteligência de borda que anonimizam identificadores pessoais antes da exportação.[2]Supervisor Europeu de Proteção de Dados, "Relatório Anual 2024," edps.europa.eu Os fornecedores incluem anonimização no dispositivo e pesquisa de metadados que satisfazem os auditores, mas retêm informações operacionais, encurtando os ciclos de atualização — especialmente na Alemanha e na França, onde as multas podem chegar a 4% do faturamento por infrações. Esse impulso regulatório está alinhado com a perspectiva de crescimento sem fio de 14,17%, pois o processamento de borda com eficiência de largura de banda torna as implantações sem fio comercialmente viáveis.

Adoção de câmeras ultra-HD 4K/8K em portos e aeroportos nórdicos

A Q1809-LE da Axis fornece imagens 8K para supervisão de longo alcance em portos, e dispositivos UHD semelhantes são implantados no projeto 5G-LOGINNOV em Hamburgo e Koper para vincular vídeo a algoritmos de manutenção preditiva. Os operadores obtêm imagens com qualidade forense e análises de rastreamento de ativos, impulsionando um CAGR de 13,35% para unidades 4K e superiores e aumentando os requisitos de armazenamento que favorecem chips de compressão de borda fornecidos por linhas de câmeras híbridas.

Mudança de capex para Vigilância como Serviço entre PMEs europeias

A plataforma SaaS da Genetec unifica métricas de vídeo, acesso e ocupação sob preços de assinatura, reduzindo os gastos iniciais para varejistas que combatem perdas. As PMEs adotam serviços gerenciados para garantir atualizações automáticas de firmware e conformidade com o seguro cibernético, sustentando um CAGR de 12,57% em Transporte e Logística à medida que os armazéns adotam a escalabilidade por uso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos da Lei de IA da UE sobre vigilância biométrica | –1.6% | Em toda a UE, liderado pela Alemanha, Países Baixos e países nórdicos | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos de chipsets não europeus inflacionando os prazos de entrega | –1.2% | Em toda a UE, maior impacto na Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites mais rígidos da Lei de IA da UE sobre vigilância biométrica

A Lei de IA de março de 2024 proíbe a coleta indiscriminada de dados faciais e restringe a identificação biométrica a casos de uso limitados de aplicação da lei. Os integradores devem suspender ou reformular as análises faciais em projetos de espaços públicos, reduzindo a demanda por algoritmos premium incorporados em modelos térmicos e de duplo espectro — embora essas câmeras ainda registrem um CAGR de 13,80% ao se voltarem para inspeção industrial e monitoramento de emissões.

Dependência da cadeia de suprimentos de chipsets não europeus inflacionando os prazos de entrega

A DIGITALEUROPE cita uma pontuação de alto risco de fornecimento para semicondutores de grau IA, com prazos de entrega superiores a 40 semanas.[3]DIGITALEUROPE, "Análise do Posicionamento da UE nas Cadeias de Valor de Tecnologia Crítica," digitaleurope.org Os instaladores da Europa Oriental, operando com orçamentos mais reduzidos, substituem componentes de especificação inferior, limitando o crescimento do ASP premium em todo o mercado europeu de câmeras de vigilância. Os fabricantes europeus estão buscando alianças de design para fabricação para encurtar os ciclos de fornecimento, mas as restrições de curto prazo persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por: A dominância do IP se consolida enquanto o híbrido preenche lacunas legadas

As unidades baseadas em IP capturaram 67,45% da participação do mercado europeu de câmeras de vigilância em 2025, ancoradas por APIs abertas e conformidade com ONVIF que simplificam a integração com suítes de VMS e controle de acesso. Os conversores analógico-IP híbridos, crescendo a um CAGR de 11,05%, atendem a campi sensíveis a custos que não podem desativar a infraestrutura de coaxial, mas desejam análises de borda. Os fornecedores se diferenciam por meio de inicialização segura, autenticação baseada em certificados e TPMs em nível de chip. Os concorrentes chineses comprimem os preços, obrigando os titulares europeus a incluir assinaturas de análises com o hardware para proteger as margens.

Os efeitos de segunda ordem incluem maior demanda por atualizações de switches e injetores PoE+, pois a largura de banda 4K excede a capacidade da rede legada. Os prêmios de seguro cibernético também estão moldando os critérios de compra; as apólices exigem cada vez mais câmeras com firmware assinado, favorecendo marcas com ciclos de correção maduros. Essas dinâmicas reforçam a liderança do IP, enquanto o híbrido mantém relevância nos roteiros de conversão em fases.

Por Fator de Forma da Câmera: Ubiquidade da caixa fixa versus inovação térmica

Os designs de caixa fixa entregaram 41,40% da participação do mercado europeu de câmeras de vigilância em 2025, proporcionando enquadramento previsível a um custo modesto. Suas carcaças retangulares simplificam a montagem em postes ou fachadas, tornando-as a escolha padrão para estacionamentos, corredores de campus e zonas de caixa. As variantes reforçadas com aquecedores integrados dominam a participação de 56,60% de implantação externa, com classificações IP66/67 agora como padrão. As unidades térmicas e de duplo espectro, embora de nicho, têm previsão de registrar um CAGR de 13,55%, pois os setores de energia e petroquímica adotam imagens ópticas de gás para conformidade com detecção de vazamentos de metano.

Os modelos visuais-térmicos híbridos também auxiliam as ferrovias na detecção de presença humana nas vias, um caso de uso que atrai subsídios de segurança da UE. A escolha do fator de forma está, portanto, cada vez mais vinculada a KPIs específicos do setor, em vez de métricas de segurança universais.

Por Resolução: Full-HD lidera, mas o impulso do 4K acelera

O Full-HD mantém 46,05% da participação do mercado europeu de câmeras de vigilância porque equilibra clareza com eficiência de armazenamento em matrizes de NVR existentes. Algoritmos de compressão como H.265+ permitem 30 dias de retenção sem grandes atualizações de disco, alinhando-se com os mandatos regulatórios de preservação de evidências. No entanto, os segmentos 4K e superiores estão crescendo a um CAGR de 13,18%. Portos, estádios e postos de fronteira requerem densidade de pixels para permitir o recorte de zonas e PTZ digital em áreas amplas.

A resolução mais alta impulsiona a demanda adjacente por dispositivos baseados em SSD e GPUs otimizadas para IA, reafirmando os movimentos dos fornecedores em direção a ofertas de pilha completa que incluem armazenamento, análises e painéis de higiene cibernética.

Por Conectividade: Confiabilidade com fio versus agilidade sem fio

O PoE/Ethernet com fio detém 60,25% de participação graças à entrega confiável de energia e latência previsível, essenciais para infraestrutura de grau governamental e linhas industriais 24/7. No entanto, os nós sem fio, crescendo a um CAGR de 13,95%, desbloqueiam locais históricos e locais temporários onde a abertura de valas é impraticável. As empresas incorporam criptografia WPA3 e autenticação baseada em SIM para satisfazer as seguradoras, alinhando-se com os requisitos de resiliência cibernética que entram em vigor.

Os arquitetos de locais agora especificam conectividade de caminho duplo, um com fio e um LTE/5G, para garantir failover, destacando a convergência em vez da substituição total.

Por Local de Implantação: A participação externa cresce com a demanda por modelos reforçados

As instalações externas atingiram 56,60% em 2025, refletindo um investimento mais amplo em segurança em toda a cidade. A subclasse externa reforçada, prevista a um CAGR de 12,15%, integra lentes autolimpantes, revestimentos resistentes à névoa salina e amplas faixas de temperatura de operação.

A participação do mercado europeu de câmeras de vigilância para câmeras internas permanece estável no varejo e na saúde, onde o mascaramento de privacidade e as análises de ocupação geram valor operacional. Os fornecedores vinculam sensores ambientais (PM2,5, CO₂, decibéis) a carcaças externas, alimentando painéis municipais e justificando o orçamento sob itens de sustentabilidade.

Por Setor do Usuário Final: Liderança governamental encontra aceleração logística

Governo e Segurança Pública comanda 28,55% da participação do mercado europeu de câmeras de vigilância, ancorado em vigilância urbana, controle de fronteiras e instalações de aplicação da lei. No entanto, Transporte e Logística superará todos os setores a um CAGR de 12,31%, impulsionado por mandatos de automação portuária e atualizações de capacidade aeroportuária.

Os operadores ferroviários combinam câmeras UHD com LiDAR para detectar obstruções nas vias, integrando feeds em plataformas de software de manutenção de via permanente. Os armazéns de logística empregam visão de borda para reduzir colisões de empilhadeiras e otimizar o posicionamento de estoque, vinculando o ROI de vigilância diretamente aos KPIs operacionais.

Análise Geográfica

O Reino Unido, detendo 22,70% da participação do mercado europeu de câmeras de vigilância em 2025, combina um vasto estoque legado de CFTV com a adoção agressiva de VMS nativo em nuvem. Os distritos financeiros implantam detecção de anomalias habilitada por IA para proteger os pregões, enquanto os conselhos migram as salas de controle para infraestrutura de nuvem híbrida. A aceitação pública da vigilância no Reino Unido permanece comparativamente alta, mas o Escritório do Comissário de Informação impõe limites rígidos de retenção de imagens que direcionam os compradores para a redação de borda.

A Alemanha prioriza a privacidade por design, pressionando os fornecedores a inserir desfoque no sensor e trilhas de auditoria. Os preparativos para o Campeonato da UEFA 2024 aceleraram as implantações em estádios e fronteiras, demonstrando análises de densidade de multidões em 4K. Os clusters industriais integram câmeras com MES e SCADA, transformando a vigilância em um ativo de controle de qualidade.

A França, com previsão de crescimento a um CAGR de 13,90%, aproveita os projetos-piloto financiados pelas Olimpíadas para validar o vídeo de IA para detecção de objetos abandonados e gestão de filas. As extensões do metrô de Paris incorporam câmeras nas portas de borda de plataforma para monitorar o fluxo de passageiros, sinalizando a adoção de análises em toda a cidade após os Jogos.

Cenário Competitivo

A concorrência no mercado europeu de câmeras de vigilância abrange especialistas em óptica, fornecedores de software de IA e provedores de serviços em nuvem. O salto de receita de 31,19% da Hikvision confirma a liderança persistente em preços. A Axis Communications enfatiza chips de elemento seguro e firmware de código aberto para se diferenciar na postura cibernética. O marketing da Bosch de módulos de imagem da Sony alinha o desempenho superior do sensor com análises internas, ampliando a profundidade do portfólio.

A fusão da Milestone Systems com a Arcules combina resiliência local e escalabilidade em nuvem, ilustrando a consolidação de plataformas. A suíte SaaS da Genetec transforma receitas de licença perpétua em ARR previsível, fidelizando clientes por meio de ecossistemas de API. A estratégia de sustentabilidade da Hanwha Vision, documentada sob a ISO 14001, posiciona a marca com os critérios de aquisição do Pacto Verde Europeu.

Os players de nicho exploram lacunas verticais; a Teledyne FLIR foca na detecção de vazamentos de metano, enquanto a Avigilon integra feeds de câmeras corporais com infraestrutura fixa para forças policiais. A regulamentação de resiliência cibernética é um fosso crescente — os fabricantes com cadeias de inicialização segura certificadas provavelmente capturarão segmentos premium quando a Lei de Resiliência Cibernética entrar em vigor.

Líderes do Setor Europeu de Câmeras de Vigilância

Eagle Eye Networks

Bosch Security Systems GmbH

Axis Communications AB

Milestone Systems

Mobotix AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Milestone Systems fundiu-se com a Arcules, permitindo que os clientes alternem cargas de trabalho entre NVRs locais e camadas quentes em nuvem.

- Fevereiro de 2025: A Bosch anunciou receita europeia de EUR 44,5 bilhões (USD 47,9 bilhões) e aquisições estratégicas para aprofundar as capacidades em tecnologia de segurança.

- Janeiro de 2025: A Genetec apresentou o Security Centre SaaS na PropTech Connect em Londres, posicionando serviços unificados em nuvem como proteção contra soluções pontuais fragmentadas.

- Dezembro de 2024: A Hanwha Vision publicou seu relatório de sustentabilidade, destacando câmeras de IA de baixo consumo e certificação ISO 14001.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo enquadra o mercado europeu de câmeras de vigilância como a receita gerada por câmeras analógicas, IP e híbridas recém-enviadas, tanto fixas quanto PTZ, vendidas para usuários residenciais, comerciais, industriais e do setor público em todos os 27 países da UE, além do Reino Unido, Noruega e Suíça.

Exclusão do escopo: gravadores, software VMS, cabeamento e serviços de armazenamento em nuvem estão fora desta linha de base exclusiva de câmeras.

Visão Geral da Segmentação

- Por Tecnologia de Câmera

- Analógico

- Baseado em IP

- Híbrido

- Por Fator de Forma da Câmera

- Caixa Fixa

- PTZ (Pan-Tilt-Zoom)

- Térmico e de Duplo Espectro

- Olho de Peixe e 360°

- Por Resolução

- HD (≤720p)

- Full-HD (1080p)

- 4K e Superior

- Por Conectividade

- Com Fio (PoE/Ethernet)

- Sem Fio (Wi-Fi/Celular)

- Por Local de Implantação

- Interno

- Externo à Prova de Intempéries

- Por Setor do Usuário Final

- Governo e Segurança Pública

- Serviços Bancários e Financeiros

- Saúde e Produtos Farmacêuticos

- Transporte e Logística

- Industrial e Manufatura

- Instituições de Ensino

- Varejo e Centros Comerciais

- Campi Corporativos/Empresariais

- Residencial e Casas Inteligentes

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Países Nórdicos

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para preencher lacunas, entrevistamos gerentes de produto de fabricantes de câmeras, distribuidores regionais, integradores de sistemas e responsáveis por instalações no Reino Unido, Alemanha e França.

Suas percepções sobre preços médios de venda, curvas de adoção de recursos (análises de IA, 4K, PoE++) e margens de canal nos permitem calibrar as descobertas de pesquisa de mesa e testar os resultados iniciais do modelo antes de fixar as premissas.

Pesquisa de Mesa

Os analistas da Mordor primeiro examinam conjuntos de dados abertos, como estatísticas de criminalidade do Eurostat, registros de aplicação do RGPD da UE e licitações governamentais publicadas no TED, pois estes revelam a demanda por volume de projetos de segurança em toda a cidade.

Organismos setoriais como a Associação Europeia do Setor de Segurança, os comitês técnicos da CENELEC e as autoridades de transporte que publicam contagens de implantação de CFTV enriquecem a compreensão das tendências da base instalada.

Os relatórios anuais das empresas, apresentações para investidores e registros de importação-exportação obtidos via D&B Hoovers e Dow Jones Factiva fornecem pistas de remessa em nível de modelo, enquanto as análises de patentes da Questel ajudam a avaliar a velocidade da inovação em IA de borda.

As fontes citadas aqui são ilustrativas; muitas outras referências públicas e por assinatura são verificadas para corroborar cada ponto de dados.

Dimensionamento do Mercado e Previsão

Começamos com uma construção de cima para baixo que alinha a produção industrial da UE e os volumes de importação CN com os estoques dos canais, que são então multiplicados por faixas de ASP validadas para derivar a receita de 2025.

Verificações selecionadas de baixo para cima — consolidações de fornecedores amostrados e auditorias de licitações de cidades inteligentes — ajustam os totais.

Os principais impulsionadores do modelo incluem novas habitações concluídas, adições de área de piso de varejo, CAPEX de segurança pública, erosão média do ASP de câmeras e taxas de retrofit relacionadas ao RGPD.

Uma regressão multivariada vincula esses impulsionadores às vendas históricas, após o que a análise de cenários ajusta para oscilações cambiais e custos de conformidade com a Lei de IA.

Onde surgem lacunas de baixo para cima (por exemplo, entradas do mercado cinza), aplicamos intervalos de erro delimitados acordados durante as chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões em três camadas: varreduras automatizadas de variância, escrutínio de analistas pares e aprovação do responsável sênior.

Atualizamos os modelos anualmente e acionamos atualizações intermediárias quando mudanças de política ou choques de oferta alteram as premissas de base; uma validação final ocorre pouco antes do lançamento do relatório para garantir que os clientes recebam a visão mais atualizada.

Por que a Base do Mercado Europeu de Câmeras de Vigilância da Mordor é Sólida

As estimativas publicadas frequentemente divergem porque as empresas rastreiam diferentes pacotes de hardware, escalas de ASP ou atualizam com menos frequência. O escopo disciplinado exclusivo de câmeras da Mordor, a atualização anual e a modelagem de caminho duplo criam um referencial confiável para os planejadores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,30 B (2025) | ||

| USD 5,28 B (2024) | Consultoria Regional A | Escopo mais amplo de vigilância por vídeo exclui apenas monitores, reduzindo o denominador |

| USD 7,42 B (2024) | Publicação Setorial B | Tabela de preços mais antiga não ajustada para as altas de ASP de 2025 e variações cambiais |

A comparação mostra que, uma vez reconciliados os diferentes escopos e ciclos de atualização de preços, o valor da Mordor oferece o meio-termo equilibrado em que os compradores podem confiar para a definição de estratégias.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de câmeras de vigilância?

O mercado está em USD 9,17 bilhões em 2026 e tem projeção de atingir USD 15,09 bilhões até 2031.

Qual tecnologia de câmera domina atualmente?

Os sistemas baseados em IP controlam 67,45% da participação do mercado europeu de câmeras de vigilância, refletindo a ampla integração em plataformas de cidades inteligentes e empresariais.

Qual segmento está crescendo mais rapidamente entre 2026 e 2031?

As soluções de conectividade sem fio lideram o gráfico de crescimento com um CAGR de 13,95%, seguidas de perto pelas resoluções 4K e superiores com um CAGR de 13,18%.

Por que Transporte e Logística é visto como um setor de alto crescimento?

Os projetos de modernização de portos e aeroportos requerem câmeras UHD e análises de IA, impulsionando o setor a um CAGR de 12,31%.

Qual é a participação do mercado detida pelo Reino Unido?

O Reino Unido respondeu por 22,70% da receita do mercado europeu de câmeras de vigilância em 2025, sustentado por extenso CFTV legado e rápida adoção de nuvem.

Qual categoria de resolução lidera o mercado atualmente?

O Full-HD (1080p) permanece a maior classe de resolução com 46,05% de participação, embora o 4K e superior esteja acelerando rapidamente.

Como o RGPD está influenciando o design das câmeras?

O RGPD impulsiona a adoção de câmeras com análises de borda que anonimizam os dados no dispositivo, reduzindo o risco de conformidade e aumentando as taxas de atualização em toda a Europa.

Página atualizada pela última vez em: